Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Postface : Les sociétés de financement avantagées sur le plan fiscal Les centres de coordination (AR ° 187 du 30.12.82) –Les activités au profit exclusif des membres du groupe, cc ≠ holding –Les objectifs : attirer les QG, dynamiser la place financière de Bruxelles, stimuler l’investissement industriel –Le régime fiscal : cost plus (base = marge s/coût hors personnel, charges financières et ISOC) exonération des précomptes (mobilier et immobilier), PMF –Les montages :

–Les activités au profit exclusif des membres du groupe, cc ≠ holding –Les objectifs : attirer les QG, dynamiser la place financière de Bruxelles, stimuler l’investissement industriel –Le régime fiscal : cost plus (base = marge s/coût hors personnel, charges financières et ISOC) exonération des précomptes (mobilier et immobilier), PMF –Les montages :")

2

Montages sans centre de coordination Hypothèses : EBIT = 100, si prêt inter-sociétés, intérêts = 70, a = h = 0.3399, pas de RAS sur intérêts et dividendes, Exemption à 95 % CapitalisationPrêt NB : si la mère emprunte, BT = - 70, T = - 23.8 et BD = + 23.8

3

Montages avec centre de coordination Le CC ne peut que prêter ; la MM a avantage à capitaliser Financement par fonds proprespar emprunt

4

Les intérêts notionnels, substituts aux CC ? Loi du 22 juin 2005 Exonération à l’ISOC de la composante sans risque du rendement Base de calcul : les fonds propres corrigés (hors subsides en capital, plus-values de réévaluation, immobilisations financières, immeubles à usage des dirigeants, …) Composante sans risque = taux moyen des OLO à 10 ans de l’année précédente, limité à 6.5 % Taux d’application (+ 0.5 % pour PME) Hypothèse : taux de DIN = 5 % 2006200720082009 3.442 %3.781 %4.307 %4.473 %

Composante sans risque = taux moyen des OLO à 10 ans de l’année précédente, limité à 6.5 % Taux d’application (+ 0.5 % pour PME) Hypothèse : taux de DIN = 5 % %3.781 %4.307 %4.473 %.")

5

Comparaison Financement par fonds propres

6

Comparaison Financement par emprunt

7

Chapitre 4. Incitants directs ou pression fiscale ? Le pour et le contre Section 1. Efficience vs neutralité ? (terrain de l’allocation des ressources) –Efficience (effectivité, coûts minima, efficacité allocative) > n’affecte pas les choix des agents) –La pression fiscale est neutre (I > < K existant, interne et externe, type d’actif, durée de vie), mais crée un windfall gain sur K existant minimise les coûts administratifs –L’aide directe crée un plus grand bang for the buck ; il crée un windfall loss sur K existant

–Efficience (effectivité, coûts minima, efficacité allocative) > n’affecte pas les choix des agents) –La pression fiscale est neutre (I > < K existant, interne et externe, type d’actif, durée de vie), mais crée un windfall gain sur K existant minimise les coûts administratifs –L’aide directe crée un plus grand bang for the buck ; il crée un windfall loss sur K existant.")

8

Firme nationale Efficacité des politiques (chap. 2) => page suivante (p. I. 82) –Incitants directs : V et A et AETR, c et METR –Abaissement de la pression fiscale ( ) : A : abaisse la valeur de A ! V et AETR, c et METR : effets atténués ! Efficience des politiques (p. I. 83-85) –Laurent et al. (2009a) : Toile de fond : - Différentiels interrégionaux de productivité => quelle politique régionale ? - Modèles de taxation effective marginale - Instruments : s, infrastructure publique, G, générant un gain général de productivité

–Incitants directs : V et A et AETR, c et METR –Abaissement de la pression fiscale ( ) : A : abaisse la valeur de A . V et AETR, c et METR : effets atténués . Efficience des politiques (p. I ) –Laurent et al. (2009a) : Toile de fond : - Différentiels interrégionaux de productivité => quelle politique régionale . - Modèles de taxation effective marginale - Instruments : s, infrastructure publique, G, générant un gain général de productivité.")

9

Efficacité des politiques : firme nationale

10

Firme nationale Efficience des politiques (p. I. 83-85) pour information … –Laurent et al. (2009a) : Modèle Application : France (2006) Handicap de productivité : 1 % => ampleur de …ds, d d dG Coût public : s et efficients que G efficient si (Y,G) > seuil

: Modèle Application : France (2006) Handicap de productivité : 1 % => ampleur de …ds, d d dG Coût public : s et efficients que G efficient si (Y,G) > seuil.")

11

Firme nationale Efficience des politiques (p. I. 83-85) pour information … –Laurent et al. (2009b) : Toile de fond : - Modèle de taxation effective moyenne - Groupe multinational, régimes fiscaux et montages financiers - Instruments : ds a, d a d a et d a Modèle (cours) Application : Objectif : dc = - 0.01 pour stimuler I marginal => ampleur de ds, d d et d p. I. 84) Coût public en termes de AETR (car l’incitant profite à I infra-marginal : s, et équi-efficients (coût = 1.75 cts) >< (coût = 2.45 cts)

: Toile de fond : - Modèle de taxation effective moyenne - Groupe multinational, régimes fiscaux et montages financiers - Instruments : ds a, d a d a et d a Modèle (cours) Application : Objectif : dc = pour stimuler I marginal => ampleur de ds, d d et d p. I. 84) Coût public en termes de AETR (car l’incitant profite à I infra-marginal : s, et équi-efficients (coût = 1.75 cts) >< (coût = 2.45 cts).")

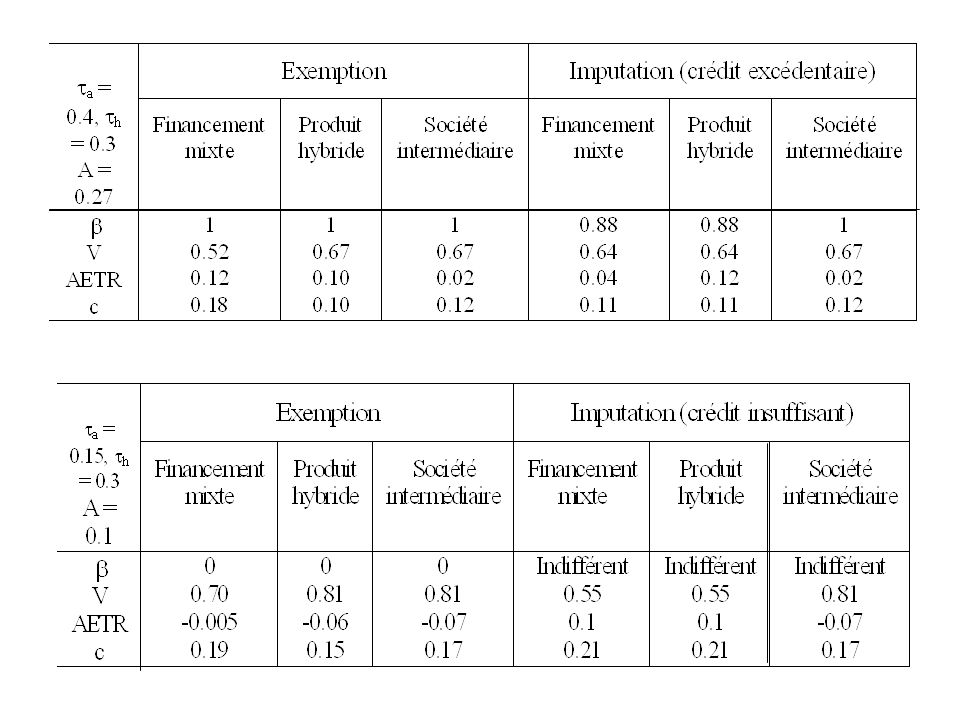

12

Groupe multinational Effets sur , V, AETR et c du régime fiscal et des modes de financement du groupe => page suivante Résultats : Exemption –Si a (= 0.40) > h (= 0.30) => prêt –Si a (= 0.15) capitalisation Le recours à un PH ou à une SI améliore la situation Imputation –Si a (= 0.40) > h (= 0.30) => augmenter la part du prêt –Si a (= 0.15) financement indifférent Le recours à une SI améliore la situation

> h (= 0.30) => prêt –Si a (= 0.15) capitalisation Le recours à un PH ou à une SI améliore la situation Imputation –Si a (= 0.40) > h (= 0.30) => augmenter la part du prêt –Si a (= 0.15) financement indifférent Le recours à une SI améliore la situation")

14

Groupe multinational Effets sur , V, AETR et c du régime fiscal et des modes de financement du groupe Efficacité des incitants publics –Montages simples : capitalisation de la filiale à 100 %, si a < h * Il faudrait a ! –Laurent et al (2009b) : incitants directs ds a, d a d a et pression fiscale d a dw d et dw i Objectif : dc = - 0.01 => ampleur de ds a, d a d a, d a dw d et dw i Coût public ImputationExemption Incitants directs (ds a ) Abaissement de la pression fiscale (d a ) ds a (1- h ) A A diminue d a contre-productif * (Idem firme nationale)

: incitants directs ds a, d a d a et pression fiscale d a dw d et dw i Objectif : dc = => ampleur de ds a, d a d a, d a dw d et dw i Coût public ImputationExemption Incitants directs (ds a ) Abaissement de la pression fiscale (d a ) ds a (1- h ) A A diminue d a contre-productif * (Idem firme nationale).")

15

Section 2 : Le déterminant majeur de l’investissement –Marché imparfait : i c << i d de sorte que i c < (1- )i d => I = f(autofinancement) => - politique adéquate ! => fonde les % réduits pour les PME –Marché parfait : i c ≈ i d => i c > (1- )i d => I = f(emprunt) => aide directe politique adéquate ! Surtout ne pas

i d => I = f(emprunt) => aide directe politique adéquate . Surtout ne pas .")

Présentations similaires

Les critères de choix d’ un investissement>")