Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Réunion d’information

Aides à Finalité Régionale (AFR) Zones de Revitalisation Rurale (ZRR) Lundi 26 novembre CMCL

Zones de Revitalisation Rurale (ZRR) Lundi 26 novembre CMCL.")

2

Plan de l’intervention

Introduction M. Jean-François SAVY, Préfet des Hautes-Alpes M. Maurice BRUN, Président de la Chambre de Commerce et d’Industrie M. Pierre VOLLAIRE, Président de Hautes-Alpes Développement M. Charles-Henri ROULLEAUX DUGAGE, Trésorier-Payeur Général Aides à Finalités Régionales Zonage par Mme Joëlle CLERX-FARNAUD, Préfecture des Hautes-Alpes Détail du dispositif par M. Philippe ANTOINE, DRIRE Aspects fiscaux par MM. Patrick DESBIOLLES et Pascal THUMIN, DSF Zones de Revitalisation Rurale Aspects sociaux par Mme Christine LE NAUTOUT, DDTEFP Conclusion

3

Aides à Finalité Régionale (AFR)

")

4

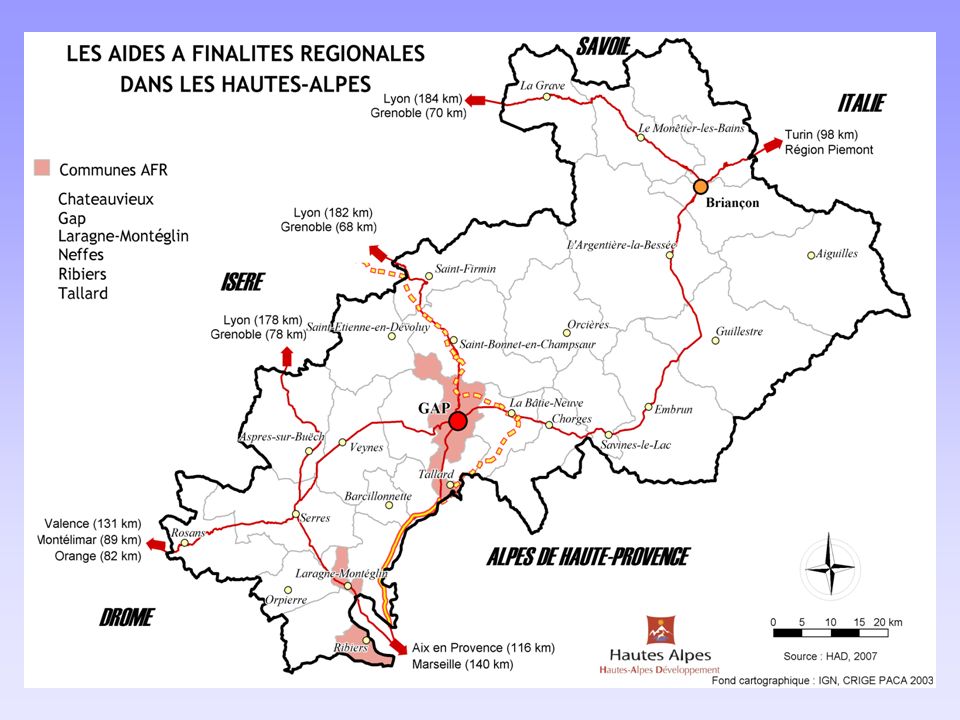

Zonage des AFR

6

Le zonage a été réduit au niveau national d’environ 55% par rapport à 2000-2006

Mais pour la 1ère fois, les Hautes-Alpes sont concernées par le zonage

7

Détail du dispositif AFR

8

A.F.R. PAT

9

Plan de la présentation

Dispositif AFR PAT « Industrie et Services » (anciennement PAT industrie et PAT Tertiaire)

")

10

1- Le dispositif AFR

11

Le dispositif AFR : à quoi ça sert?

Il permet de cibler des zones aidées plus favorablement, c’est à dire dans lesquelles les projets de grandes tailles pourront être aidés (sauf Gap) Il fixe des plafonds d’aides plus favorables

Il fixe des plafonds d’aides plus favorables.")

12

AFR : dans quels cas ? Projet d’investissement initial en immobilisations corporelles et incorporelles création d’un établissement extension d’un établissement existant diversification de la production vers de nouveaux produits changement fondamental de l’ensemble du processus de production

13

éligibilité jusqu ’au 31/12/2013

Le zonage AFR 2 types de zones: Zone permanente générale (Grandes entreprises et PME) = Laragne, Ribiers éligibilité jusqu ’au 31/12/2013 Zone permanente PME = Châteauvieux, Neffes, Tallard, Gap sud-est, Gap sud-ouest éligibilité jusqu ’au 31/12/2013

= Laragne, Ribiers. éligibilité jusqu ’au 31/12/2013. Zone permanente PME = Châteauvieux, Neffes, Tallard, Gap sud-est, Gap sud-ouest éligibilité jusqu ’au 31/12/2013.")

14

Plafond des aides publiques AFR

Petite entreprise : effectif de 49 salariés maximum et chiffre d'affaires et total de bilan inférieur à 10 M€ Moyenne entreprise : effectif de 249 salariés maximum et : Soit chiffre d'affaire inférieur à 50 M€ Soit bilan inférieur à 43 M€ Grande entreprise : entreprise ne répondent pas à la définition de la PME Entreprise médiane agroalimentaire : transformation ou commercialisation de produits agricoles, moins de 750 salariés OU chiffres d'affaires inférieur à 200 M€

15

fonction du seuil le plus favorable à l ’entreprise

Règles de mise en œuvre Assiette : investissements HT : foncier, immobilier, matériel et certains incorporels ou masse salariale à 2 ans (à plein effectif supplémentaire) Choix en fonction du seuil le plus favorable à l ’entreprise

Choix en. fonction du seuil le plus favorable à l ’entreprise.")

16

fonction du seuil le plus favorable à l ’entreprise

Exemple AFR Extension d ’une entreprise à Gap Sud Est : 50 emplois créés, 4 M€ d ’investissements Entreprise en zone éligible permanente Plafond des AFR : 25% x 4 M€ = K€ ou 25 % x (masse salariale sur 2 ans des emplois créés) par exemple : 25% x €/an/salarié x 50 salariés x 2 ans = 750 K€ Choix en fonction du seuil le plus favorable à l ’entreprise

par exemple : 25% x €/an/salarié x 50 salariés x 2 ans = 750 K€ Choix en. fonction du seuil le plus favorable à l ’entreprise.")

17

2 - PAT Industrie et Services

18

Règles de mise en œuvre Définition : la PAT est une Aide à Finalité Régionale (la seule AFR d ’Etat). Pour en bénéficier, l ’entreprise doit être située en zone AFR Cela concerne 1 - les créations d’entreprise 2 - les extensions d’entreprise 3 - les reprises d’entreprise

19

Règles de mise en œuvre 1- Créations d’entreprise

- 25 emplois créés ET 5 M€ d’I ou - 50 emplois 2- Extensions d’entreprise - 25 emplois créés ET accroissement de 50% de la masse salariale - 50 emplois crées - 25 M€ d’investissement 3- Reprises d’entreprise situation d’emploi dans le bassin doit être très dégradée ET le projet de reprise doit rétablir de manière durable et structurelle la compétitivité et contribuer à la diversification des débouchés de l ’entreprise ET maintien d’au moins 150 emplois ET investissement de 15 M€

20

Règles de mise en œuvre Aide possible :

aide de la DIACT (Délégation Interministérielle à l’Aménagement et à la Compétitivité des Territoires) plafonnée à €/emploi dans la limite du plafond d’aide publique Modulation de l ’aide : type de projet, secteur et marché, mobilité du projet, concurrence internationale

plafonnée à €/emploi dans la limite du plafond d’aide publique. Modulation de l ’aide : type de projet, secteur et marché, mobilité du projet, concurrence internationale.")

21

Choix en fonction du seuil le plus favorable à l ’entreprise

Règles de mise en œuvre Assiette : investissements HT : foncier, immobilier, matériel et certains incorporels ou masse salariale à 2 ans (à plein effectif supplémentaire) Choix en fonction du seuil le plus favorable à l ’entreprise

Choix en fonction du seuil le plus favorable à l ’entreprise.")

22

Exemples Création d’une entreprise à Gap SE : 50 emplois, 4 M€ d’investissements Entreprise en zone éligible permanente Plafond des AFR : 25% x 4 M€ = K€ Plafond PAT : 50 emplois x 15 k€ = 750 k€ (<1 000 k€) Cas n°2 : Aide PAT : 14 k€/emploi = 700 k€ Abondement PAT par collectivités locales = 300 k€ Total aides = 1000 K€ Cas n°1 : Aide PAT : 8 k€/emploi = 400 k€ Abondement PAT par collectivités locales = 400 k€ Total aides = 800 k€ (< k€)

Cas n°2 : Aide PAT : 14 k€/emploi = 700 k€ Abondement PAT par. collectivités locales = 300 k€ Total aides = 1000 K€ Cas n°1 : Aide PAT : 8 k€/emploi = 400 k€ Abondement PAT par. collectivités locales = 400 k€ Total aides = 800 k€ (< k€)")

23

Exemples

24

Phase paiement Le suivi du dossier est assuré par la DDCCRF (+ DDTEFP si nécessaire) Paiement de l’aide en 3 tiers: - 1/3 à la notification (avec démarrage du programme avéré) - 1/3 la seconde année sur avancement - le 3ème tiers au solde de la 3e année

- 1/3 la seconde année sur avancement. - le 3ème tiers au solde de la 3e année.")

25

Phase paiement Règles de maintien des emplois et investissements:

5 ans à compter de la date de création des investissements ou des emplois 3 ans si PME

26

Avantages fiscaux en faveur des entreprises dans les Zones d’Aide à Finalité Régionale (ZAFR)

")

27

Première partie Allégements d ’impôt sur les bénéfices des entreprises (Article 44 sexies CGI)

")

28

Nature des allégements d ’impôt sur les bénéfices

Une période d’exonération totale (2 ans), suivie de périodes avec des abattements dégressifs (3 ans)

, suivie de périodes avec des abattements dégressifs (3 ans)")

29

En zone AFR: dispositif sur 5 ans

Périodes successives 24 premiers mois 12 Mois suivants Exonérations ou allégements 100% 75 % 50% 25%

30

Entreprises concernées

1) Entreprises réellement nouvelles, 2) exerçant une activité industrielle, commerciale ou artisanale, mais aussi les sociétés exerçant une activité non commerciale, si soumises à l ’Impôt sur les Sociétés et employant au moins trois salariés, 3) soumises à un régime réel d'imposition,

Entreprises réellement nouvelles, 2) exerçant une activité industrielle, commerciale ou artisanale, mais aussi les sociétés exerçant une activité non commerciale, si soumises à l ’Impôt sur les Sociétés et employant au moins trois salariés, 3) soumises à un régime réel d imposition,")

31

Date de création et lieu d ’activité

4) Entreprises qui se créent : du 1er janvier 2007 au 31 décembre 2009, 5) avec une implantation exclusive (*) dans une Zone AFR (*) l ’ensemble de l ’activité et des moyens d ’exploitation (matériels, personnel, direction effective) doit être implantée en ZAFR.

Entreprises qui se créent : du 1er janvier 2007 au 31 décembre 2009, 5) avec une implantation exclusive (*) dans une Zone AFR. (*) l ’ensemble de l ’activité et des moyens d ’exploitation (matériels, personnel, direction effective) doit être implantée en ZAFR.")

32

Capital des sociétés nouvelles

Le capital ne doit pas être détenu, directement ou indirectement, pour plus de 50 %, par d'autres sociétés

33

Plafonnement du bénéfice exonéré

le bénéfice exonéré ne peut excéder 225 000 € par période de trente-six mois. Pour les entreprises créées à compter du 1er janvier 2007, l'exonération s'applique en outre dans les limites prévues par la réglementation européenne.

34

Modalités d’application de ce régime

Pas d’autorisation préalable nécessaire. Possibilité d’avoir un avis de l’administration. Obligation de déclaration annuelle du résultat, dans les délais impartis.

35

Deuxième partie Exonérations temporaires d ’impôts locaux

36

Exonération d'impôts locaux des entreprises nouvelles

L’exonération est subordonnée à une délibération des collectivités locales ( GAP,CHATEAUVIEUX,RIBIERS); (LARAGNE =EPCI communauté de communes du LARAGNAIS) L’exonération est totale ou partielle sur une durée de 2 à 5 ans selon les délibérations (2 ans). L’exonération peut concerner: la taxe professionnelle (art 1464 B), la taxe foncière (art 1383A), (RIBIERS). la taxe pour frais de CCI, la taxe CM (art 1602 A).

; (LARAGNE =EPCI communauté de communes du LARAGNAIS) L’exonération est totale ou partielle sur une durée de 2 à 5 ans selon les délibérations (2 ans). L’exonération peut concerner: la taxe professionnelle (art 1464 B), la taxe foncière (art 1383A), (RIBIERS). la taxe pour frais de CCI, la taxe CM (art 1602 A).")

37

Modalités Bénéficier effectivement de l’article 44 sexies

(exonération de bénéfice). Demander l’exonération sur la déclaration 1003 P avant le 31 décembre de la première année d’activité.

. Demander l’exonération sur la déclaration 1003 P avant le 31 décembre de la première année d’activité.")

38

Exonérations aménagement du territoire (art. 1465 CGI)

- Extensions ou créations d'activités industrielles ou de recherche scientifique et technique, ou de services de direction, d'études, d'ingénierie et d'informatique ; - Reconversion dans le même type d'activités, - Reprise d'établissements en difficulté exerçant le même type d'activités.

39

Nature de l’avantage Exonération de la seule taxe professionnelle

totale ou partielle, selon la délibération pour une durée maximale de cinq ans.

40

Agrément et conditions

opérations réalisées entre le 1er janvier 2007 et le 31 décembre 2013, sans agrément en cas de créations, d'extensions d'activités industrielles ou de recherche scientifique et technique répondant à certaines conditions de volume d'investissements et de nombre d'emplois créés. dans les autres cas, l’exonération est soumise à agrément.

41

Déclaration n° 1465 souscrite chaque année

Formalités Demande sur imprimé 1003 P à souscrire avant le 31 décembre de la première année. Déclaration n° 1465 souscrite chaque année

42

Troisième partie Autres mesures concernant les entreprises installées en ZAFR

43

Taux réduit sur les mutations de fonds de commerce

Les acquisitions de fonds de commerce et de clientèle réalisées dans les ZAFR bénéficient d’un barème de taxation réduit : Sur la partie du prix comprise entre 23 000 € et 107 000 € 3,2% au lieu de 5% L'acquéreur doit prendre l'engagement de maintenir l'exploitation pendant cinq ans.

44

Récapitulatif - exemple

Une société de commerce alimentaire se crée au 1er janvier 2008 dans le canton de GAP SUD EST: EXONERATION de bénéfices art 44 sexies: Sté nouvelle et indépendante: oui exonération totale activité commerciale :oui bénéfices 2008,2009 régime simplifié d ’imposition: oui 3/4 du bénéfice 2010 date création: oui 1/2 du bénéfice 2011 siège et activité sur zone AFR:oui 1/4 du bénéfice 2012 + EXONERATION DE TAXE PROFESSIONNELLE : art 1464 B mêmes conditions TP 2008, 2009, 2010 exonérées

Présentations similaires

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")