Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La filière laitière biologique en Champagne-Ardenne

Philippe BONTEMPS EARL du Bon Temps Éleveur à Orbigny au Val (52)

")

2

Caractéristiques du marché

Un marché porteur Consommation croissante de produits laitiers bio : +10% par an depuis 1999, 23 % en 2009 Exemple du lait de consommation

3

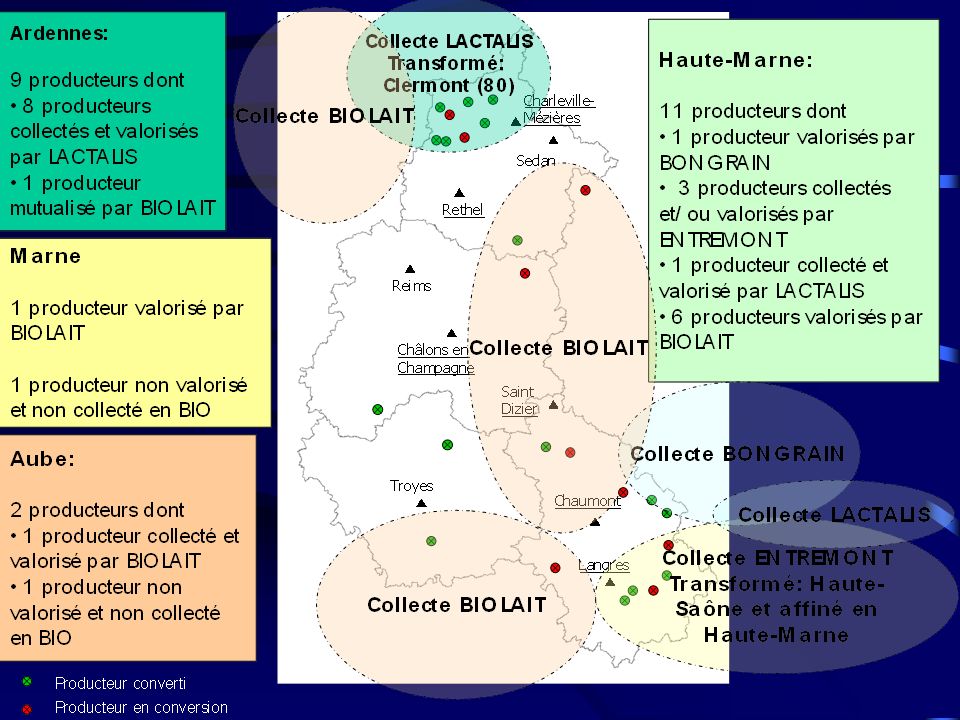

Les collectes de lait bio

Des collecteurs actifs Demande croissante des industriels pour répondre à la demande des consommateurs Lactalis + 40% de collecte bio d’ici 2 ans 72 millions L 100 millions L d’ici 2010 Biolait Doubler la collecte actuelle d’ici 5 ans (Objectif: 90 millions) Engager des collectes sur de nouveaux secteurs

Engager des collectes sur de nouveaux secteurs.")

4

Les collectes de lait bio

Des rémunérations fortes dans un contexte de baisse du prix du lait Différents modes de valorisation Prix de base conventionnel + prime bio (LACTALIS- ENTREMONT- BONGRAIN) Prix déconnecté du prix conventionnel (BIOLAIT) Les rémunérations en cours Prime moyenne autour de 100€/1000 litres (+ surprime actuelle) Discussion autour de la non répercussion de la baisse du prix conventionnel aux producteurs biologiques - Discussion autour d’une déconnexion 2) BIOLAIT: Prix annoncé autour de 430€/1000 litres pour 2009

Prix déconnecté du prix conventionnel (BIOLAIT) Les rémunérations en cours. Prime moyenne autour de 100€/1000 litres (+ surprime actuelle) Discussion autour de la non répercussion de la baisse du prix conventionnel aux producteurs biologiques - Discussion autour d’une déconnexion. 2) BIOLAIT: Prix annoncé autour de 430€/1000 litres pour")

6

Un accompagnement Financier pendant la phase de conversion Technique

Variant selon les opérateurs de 0 à 30 €/1000 l pendant les 2 années de conversion Engagement de 7 années de livraison Technique Chambres d’Agriculture, Collecteurs Appui à la structuration des producteurs (mise en place d’un syndicat de vente notamment) Implication forte de la FRAB

Implication forte de la FRAB.")

7

La filière viande bovine et ovine biologique

Julien VAUTRIN Chargé de mission FRAB

8

Le marché national des viandes ovine et bovine

Jeune marché en cours de structuration Opérateurs privés (Bigard) et structures de producteurs (UNEBIO) Depuis 2008, manques de bovins et ovins Une mauvaise régularité de l’offre (manques de février à mai, disponibilités fortes à l’automne)

et structures de producteurs (UNEBIO) Depuis 2008, manques de bovins et ovins. Une mauvaise régularité de l’offre (manques de février à mai, disponibilités fortes à l’automne)")

9

UNEBIO en quelques mots

Près de 1000 éleveurs et plus de 10 OP 60% du marché français bovins et ovins bio En 2008, commercialisation de : bovins, 500 veaux agneaux Débouchés : Variés même si majorité en GMS

11

Enjeux et perspectives

Structurer les producteurs autour d’une OP existante Développer la valorisation locale Amener de nouveaux élevages dans la filière biologique

12

Quelques autres filières d’élevage

13

Les oeufs État des lieux de la filière

Forte demande des opérateurs stimulée par la GMS 3 producteurs en Champagne-Ardenne Plusieurs opérateurs en Champagne-Ardenne ou à proximité (Cocorette, Oeufs Nord Europe) et des projets régionaux de conditionnement

et des projets régionaux de conditionnement.")

14

Le porc État des lieux de la filière Forte demande au niveau national

Forte demande en région : restauration collective, magasins spécialisés, vente directe 4 producteurs en Champagne-Ardenne

15

Les volailles de chair État des lieux de la filière

1 producteur en Champagne-Ardenne Filière peu développée dans l’est de la France

16

Enjeux et perspectives

Mise en relation des acteurs Développer les partenariats Développer la valorisation locale

17

Samuel MAIGNAN Chargé de mission FRAB

La filière LEGUMES BIO en Champagne-Ardenne S’organiser pour répondre à la demande Samuel MAIGNAN Chargé de mission FRAB

18

Filière légumes Bio État des lieux : les demandes

Croissance +10% / an depuis 1999 Demandes de consommateurs dans les principales agglomérations Demandes de grossistes (BIOCOOP, NATURALIA) Demandes en RC Bio, niveau régional et extra-régional Demandes des magasins spécialisés Demandes d’industriels régionaux de la transformation (choux, pommes de terre, carottes...) Demandes de collectivités souhaitant favoriser l’installation de maraîchers bio en périurbain et préserver leur ressource en eau

Demandes en RC Bio, niveau régional et extra-régional. Demandes des magasins spécialisés. Demandes d’industriels régionaux de la transformation (choux, pommes de terre, carottes...) Demandes de collectivités souhaitant favoriser l’installation de maraîchers bio en périurbain et préserver leur ressource en eau.")

19

Filière légumes Bio État des lieux : l’offre

peu de producteurs de légumes bio, notamment en maraîchage peu de foncier disponible producteurs de légumes très dispersés sur le territoire régional, rendant difficile l’organisation collective difficulté de cultiver une multitude de variétés de légumes pour certains débouchés nombreuses difficultés techniques

20

Filière légumes Bio État des lieux : les acteurs économiques

PF bio (Biocoop, Naturalia), PF GMS Distributeurs et grossistes spécialisés ou non Opérateurs de mise sur le marché Conditionneurs / transformateurs

, PF GMS. Distributeurs et grossistes spécialisés ou non. Opérateurs de mise sur le marché. Conditionneurs / transformateurs.")

21

Filière légumes Bio Les besoins identifiés

Accompagnement technique des producteurs et des porteurs de projets Contractualisation avec l’aval de la filière et pour cela mise en place d’une organisation collective Médiation et rencontres entre les différents acteurs économiques de la filière Mise à disposition de foncier Aide à la mise en place de projets de paniers et d’AMAP

22

Filière légumes Bio Qui peut faire quoi ?

Réseau FRAB et GAB FRAB : 0.2ETP en formations Information, mise en relation et accompagnement des porteurs de projets (organisation collective régionale) Chambres d’agriculture Formations Accompagnement technique / des projets locaux Enseignement agricole Proposer un module de formation maraîchage bio Les collectivités Mise à disposition de foncier, de marchés, de lieux de vente…

Chambres d’agriculture. Formations. Accompagnement technique / des projets locaux. Enseignement agricole. Proposer un module de formation maraîchage bio. Les collectivités. Mise à disposition de foncier, de marchés, de lieux de vente…")

23

Filière légumes Bio Les actions en cours

Actions déjà engagées en 2009 et à poursuivre Projet « Paniers Bio de Champagne-Ardenne » Approvisionnement de PF Bio franciliennes Rencontres / partenariats conditionneurs sur du légume spécialisé Rencontres avec les transformateurs régionaux et limitrophes Mutualisation des formations maraîchage bio Actions supplémentaires envisageables Constituer un fond documentaire technique Organiser des formations techniques Accompagner les projets de ceintures vertes Constituer une organisation collective

24

La filière des grandes cultures biologiques en Champagne-Ardenne

Cécile RANNOU Chargée de mission FRAB

25

État des lieux En France : En Champagne-Ardenne :

ha de grandes cultures Bio Évolution des surfaces 2007/2008 = + 8.6% (céréales +11.8%) Surfaces GC Bio = 1% des surfaces GC (Bio et conventionnelles) En Champagne-Ardenne : 2 327 ha de Grandes Cultures Bio Évolution des surfaces 2007/2008 = % Surfaces GC Bio = 0.3% des surfaces GC (Bio et conventionnelles)

Surfaces GC Bio = 1% des surfaces GC (Bio et conventionnelles) En Champagne-Ardenne : ha de Grandes Cultures Bio. Évolution des surfaces 2007/2008 = % Surfaces GC Bio = 0.3% des surfaces GC (Bio et conventionnelles)")

26

Les filières de commercialisation

Pas de coopérative BIO en Champagne Ardenne Comment vendre ses COP Bio en Champagne-Ardenne ? Actuellement Les coopératives BIO des régions voisines (COCEBI et PROBIOLOR) Le dispositif collectif de ventes FRAB-EURODESI La vente individuelle Perspectives Évolution du Dispositif Collectif de vente FRAB/EURODESI Projet de création d’un coopérative Bio en Champagne Ardenne. Projet des coopératives conventionnelles (Champagne Céréales, Nouricia)

Le dispositif collectif de ventes FRAB-EURODESI. La vente individuelle. Perspectives. Évolution du Dispositif Collectif de vente FRAB/EURODESI Projet de création d’un coopérative Bio en Champagne Ardenne. Projet des coopératives conventionnelles (Champagne Céréales, Nouricia)")

27

Les coopératives bio des régions voisines

Céréales, oléo-protéagineux, légumes secs COCEBI créée en 1983 8 600 tonnes valorisées en 2007 Produits bruts et transformés PROBIOLOR, créée en 1991 3 000 tonnes valorisées en 2006 Luzerne Coopératives de déshydratation (Luzéal, Arcis sur Aube, Puisieulx…) ; Plus de 600 ha en Champagne-Ardenne ; Plus-value bio / conventionnel Valorisation en alimentation animale, projets en alim. humaine

; Plus de 600 ha en Champagne-Ardenne ; Plus-value bio / conventionnel. Valorisation en alimentation animale, projets en alim. humaine.")

28

Fonctionnement du dispositif collectif

29

La commercialisation individuelle

Transformateurs locaux Farine, pain, huiles, tourteaux, etc. Éleveurs En région ou hors région Négociants Courtiers privés Transformateurs nationaux Meuniers Fabricants d’Aliment du Bétail Distributeurs (Celnat, Markal...) Épiceries

Épiceries.")

30

Leviers de développement

Développer l’appui technique Développer les capacités de stockage (individuelles ou collectives) Structurer les filières face à la concurrence des importations

Structurer les filières face à la concurrence des importations.")

Présentations similaires

, La Fédération Nationale des.>")