Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

0

Gestion de Portefeuille 3-203-99 Albert Lee Chun

Les modèles indiciels et multifactoriels Séance 7 6 nov 2008

1

Plan de la séance Modèle unifactoriel Modèle multifactoriel

Modèle de Fama-French Modèle APT

2

Alpha

3

Alpha Supposons qu’un actif a un et une espérance de rendement de 17%. Selon le MEDAF, nous avons une espérance de rendement de 14,8%. Le rendement offert par rapport au risque est donc trop élevé : 17% > 14,8%. L’actif est donc sous-évalué. Alpha est égale à 17% - 14,8% = 2,2% Mais, selon le MEDAF alpha devrait être de 0. 8-3

4

La fréquence de distribution des alphas

C’est claire que la plus part de temps, les alphas sont autour de zero. Est si vous utilizez votre imagination, on puet voire que la ffrequence de distrtution des alphas ressemble a une courbe en cloche. Cèst la preuve que les alphas sont distribue autour de zero en accord avec MEDAF. 8-4

5

Le MEDAF et la réalité Le MEDAF dit que alpha doit toujours être égal à zéro. Est-ce vrai? C’est n’est pas parfait mais c’est un des meilleurs modèles disponibles. Pouvons-nous évaluer le MEDAF? On doit identifier des proxy du portefeuille de marché. Le MEDAF est toujours considéré comme un bon modèle d’évaluation des actifs et il est couramment utilisé. 8-5

6

Modèle unifactoriel Le rendement des actifs provient de deux sources:

1) Facteur macro-économique commun - PIB (produit intérieur brut) - Taux d’intérêt - Etc.… 2) Facteur spécifique à une entreprise 9-6

Facteur macro-économique commun. - PIB (produit intérieur brut) - Taux d’intérêt. - Etc.… 2) Facteur spécifique à une entreprise")

7

ßi = sensibilité du rendement de l’actif i au facteur F

Modèle unifactoriel ßi = sensibilité du rendement de l’actif i au facteur F F = le seul facteur commun; F est imprévisible et est lié au rendement des actifs ???????????????????????????????????????????????????? Supposons: un indice de marché comme le S&P/TSX est le facteur commun F. 9-7

8

Équation de régression: Modèle à indice unique

ai = alpha bi(rM-ri) = la composante du rendement expliquée par la fluctuation des marchés (risque systématique) ei = la composante du rendement liée aux événements spécifiques de la firme (risque non systématique) ??????????????????? 9-8

= la composante du rendement expliquée par la fluctuation des marchés (risque systématique) ei = la composante du rendement liée aux événements spécifiques de la firme (risque non systématique) 9-8.")

9

En substituant les primes de risque :

Prime de risque Avec: Ri = (ri - rf) Rm = (rm - rf) En substituant les primes de risque : Ri = i + ßiRm + ei Modèle à indice unique = «single index model» 9-9

Rm = (rm - rf) En substituant les primes de risque : Ri = i + ßiRm + ei. Modèle à indice unique = «single index model» 9-9.")

10

Mesure des composantes du risque :

i2 = variance totale i2 m2 = variance systématique 2(ei) = variance non-systématique 9-10

= variance non-systématique")

11

Les modèle indiciels et la diversification :

9-11

12

La Variance d’un portefeuille :

9-12

13

Security Characteristic Line

Rendement Excédentaire (i) SCL . Rendement excédentaire au marché Ri = i + ßiRm + ei 9-13

SCL. . Rendement. excédentaire. au marché. Ri = i + ßiRm + ei")

14

Modèle multifactoriel

15

Plus d’un facteur ? Le MEDAF est un modèle à facteur unique: le risque systématique du marché est le seul facteur qui affecte l’espérance de rendement. Et s’il y avait plusieurs facteurs qui déterminaient le rendement ? Les modèles multifactoriels permettent l’inclusion de plusieurs sources de risque et donc plusieurs facteurs de risque.

16

Modèle multifactoriel

Utilisons d’autres facteurs en plus du rendement du marché: Exemples : production industrielle, indice à la consommation, inflation, etc. Nous devons estimer un Béta ou paramètre de sensibilité pour chaque facteur en utilisant des régressions linéaires 9-16

17

Exemple du modèle multifactoriel

Ri = E(ri) + BétaPIB (PIB) + BétaTI (IR) + ei Ri = Rendement de l’actif i BétaPIB= Facteur de sensibilité au PIB BétaTI = Facteur de sensibilité au Taux d’Intérêt ei = événements spécifiques de la firme 9-17

+ BétaPIB (PIB) + BétaTI (IR) + ei. Ri = Rendement de l’actif i. BétaPIB= Facteur de sensibilité au PIB. BétaTI = Facteur de sensibilité au Taux d’Intérêt. ei = événements spécifiques de la firme")

18

E(r) = rf + BPIBPRPIB + BTIPRTI BPIB = Facteur de sensibilité au PIB

Multifacteur SML E(r) = rf + BPIBPRPIB + BTIPRTI BPIB = Facteur de sensibilité au PIB RPPIB = Prime de Risque liée au PIB BTI = Facteur de sensibilité au Taux d’Intérêt RPTI = Prime de Risque liée au TI 9-18

= rf + BPIBPRPIB + BTIPRTI. BPIB = Facteur de sensibilité au PIB. RPPIB = Prime de Risque liée au PIB. BTI = Facteur de sensibilité au Taux d’Intérêt. RPTI = Prime de Risque liée au TI")

19

Modèle multifactoriel

Le MEDAF dit qu’un unique facteur, et Bèta détermine le rendement excédentaire du portefeuille vis-à-vis du marché Supposons toutefois qu’il y a d’autres facteurs qui sont tout aussi importants pour déterminer les rendements du portefeuille. L’ajout de ces facteurs additionnels nous permettrait d’améliorer la précision de notre modèle La méthode la plus connue est celle de Gene Fama et de Ken French: le modèle a trois facteurs.

20

Fama French modèle à 3 facteurs

21

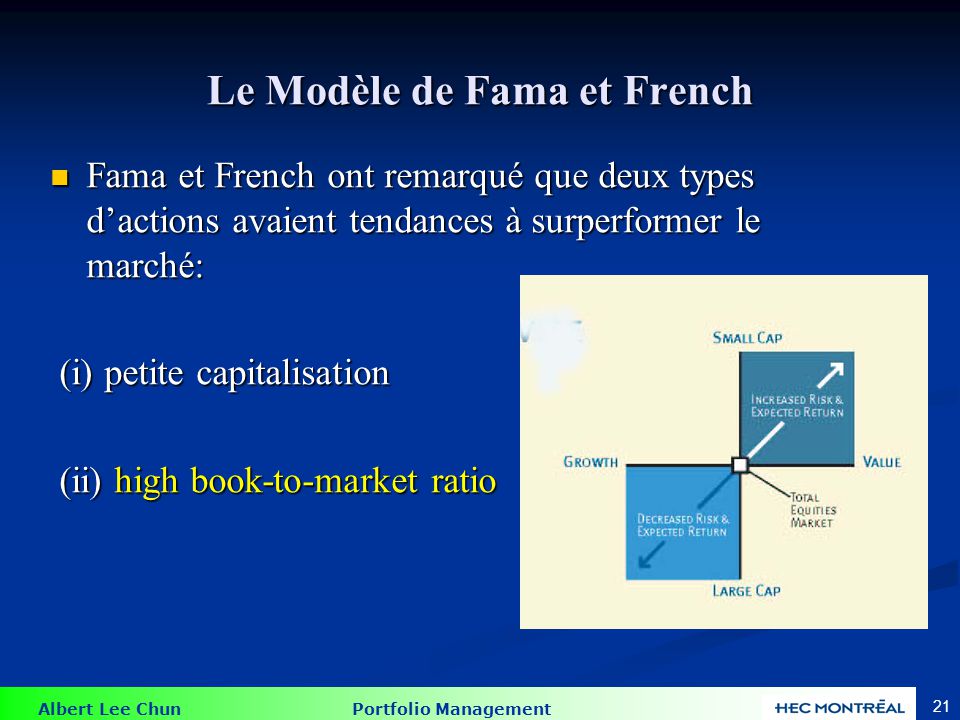

Le Modèle de Fama et French

Fama et French ont remarqué que deux types d’actions avaient tendances à surperformer le marché: (i) petite capitalisation (ii) high book-to-market ratio

petite capitalisation. (ii) high book-to-market ratio.")

23

Action de petite capitalisation surperforme :

24

Fama-French modèle à 3 facteurs

Ils ont rajouté ces deux facteurs au MEDAF traditionnel : SMB = “Petite (capitalisation) – Grosse (capitalisation) ” "Taille" : On parle ici du rendement des petites capitalisations moins celui des grosses capitalisations. Quand les petites capitalisations performent bien relativement aux grosses, le facteur sera positif. L’inverse est aussi vrai. HML = “high [book/market] minus low ” "Valeur ” : C’est le rendement des actions de ‘’valeurs’’ moins le rendement des actions ‘’croissance.’ (positif ou négatif). Le modèle de Fama et French explique 90% des rendements des actions

– Grosse (capitalisation) Taille : On parle ici du rendement des petites capitalisations moins celui des grosses capitalisations. Quand les petites capitalisations performent bien relativement aux grosses, le facteur sera positif. L’inverse est aussi vrai. HML = high [book/market] minus low Valeur : C’est le rendement des actions de ‘’valeurs’’ moins le rendement des actions ‘’croissance.’ (positif ou négatif). Le modèle de Fama et French explique 90% des rendements des actions.")

25

Théorie des prix d’arbitrage (APT) Arbitrage PricingTheory

Arbitrage PricingTheory")

26

APT Ross (1976): modèle intuitif, peu d’hypothèses et prend en compte

plusieurs sources de risque Hypothèses : Il y a un nombre suffisant d’actifs pour éliminer toute source de risque diversifiable. Le rendement des actifs est fonction de K différent facteur de risque Il n’y a pas de possibilité d’arbitrage

27

APT APT n’a pas besoin des hypothèses suivantes du MEDAF :

Les investisseurs cherchent à optimiser leur rendement pour tout niveau de risque (Markowitz) Les rendements sont normalement distribués Le portefeuille de marché contient tous les actifs risqués et il est efficient (risque-rendement optimal)

Les rendements sont normalement distribués. Le portefeuille de marché contient tous les actifs risqués et il est efficient (risque-rendement optimal)")

28

APT & les portefeuilles bien diversifiés

F est un facteur commun Pour un portefeuille bien diversifié, le risque diversifiable est près de 0 9-28

29

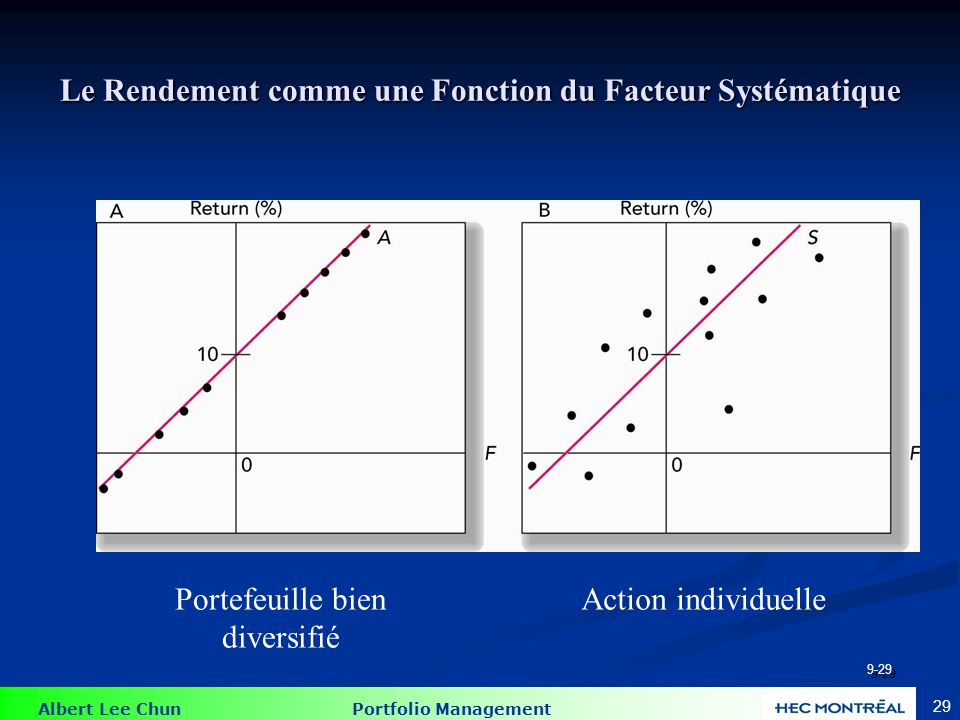

Le Rendement comme une Fonction du Facteur Systématique

Portefeuille bien diversifié Action individuelle 9-29

30

Le Rendement comme une Fonction du Facteur Systématique : une opportunité d’arbitrage

9-30 30 12.30

31

Exemple : une opportunité d’arbitrage

E(r)% Béta de F 10 7 6 RF = 4 A D C .5 1.0 Les primes de risque doivent être proportionnelles à Béta! 9-31 31

% Béta de F RF = 4. A. D. C Les primes de risque doivent être proportionnelles à Béta!")

32

Exemple : un déséquilibre

Vendre à découvert le portefeuille C, avec Béta = .5 Utiliser les fonds pour construire un portefeuille à rendement plus élevé mais avec un risque équivalent : Portefeuille D D = .5x A + .5 x Actif Sans-Risque D a un Béta = .5 Opportunité d’arbitrage: profit sans risque de 1% Les primes de risque doivent être proportionnelles à Béta ! 9-32

33

APT Security Market Line

Cèst MEDAF! Les primes de risque doivent être proportionnelles à Béta !

34

APT vs MEDAF APT s’utilise dans le cas d’un portefeuille bien diversifié, pas nécessairement pour des actions individuelles (MEDAF) Avec le APT, il est possible que des actions prises individuellement ne soit pas sur la SML APT est plus général, il nous permet de modeler une relation entre l’espérance de rendement et le béta sans faire la supposition de l’existence d’un portefeuille de marché APT peut être élargi à des modèles multifactoriels 9-34

35

Un APT multifactorielle

Un Portefeuille de facteur est un portefeuille construit d’une façon qu’il aurait un béta = 1 sur un facteur en particulier et des Bétas = 0 sur tout les autres facteurs Ces Portefeuilles de Facteur sont les bases d’une ligne de marché d’actifs multifactoriels dans une économie avec plusieurs sources de risque. A factor portfolio is a portfolio constructed so that it would have a beta equal to one on a given factor and zero on any other factor These factor portfolios are the building blocks for a multifactor security market line for an economy with multiple sources of risk 9-35

36

Où devrions-nous chercher les facteurs?

Le modèle APT nous donne aucune indication sur quel facteur utiliser ou ne pas utiliser Chen, Roll et Ross : Le rendement est fonction de plusieurs variables macroéconomique et variables extraites du marché des obligations au lieu des rendements du marché Fama and French Le rendement est fonction de la taille et du book-to-market value ainsi que les rendements du marché 9-36

37

Modèle de Facteurs généralisé

En théorie, l’APT suppose un procédé stochastique qui génère des rendements et qui peut être représenté par un modèle a K facteur : Où : Ri = rendement d’une période sur l’actif i, i= 1,2,3…,n E(Ri) = espérance de rendement de l’actif i = sensibilité du rendement de la i eme action au j eme facteur de risque = j eme facteur de risque = comprend le risque unique spécifique a l’action i Comme dans le MEDAF, l’APT assume que le risque diversifiable disparaît dans un portefeuille avec plusieurs actifs. In theory, the APT supposes a stochastic process that generates returns and that may be represented by a model of K factors, such that

= espérance de rendement de l’actif i. = sensibilité du rendement de la i eme action au j eme facteur de risque. = j eme facteur de risque. = comprend le risque unique spécifique a l’action i. Comme dans le MEDAF, l’APT assume que le risque diversifiable disparaît dans un portefeuille avec plusieurs actifs. In theory, the APT supposes a stochastic process that generates returns and that may be represented by a model of K factors, such that.")

38

Un APT multifactoriel Modèle APT

L’espérance de rendement d’un actif dépend du produit des primes de risque et des béta (ou Factor Loading) The expected return on a secutity depends on the product of the risk premiums and the factor betas (or factor loadings) E(Ri) – rf est le prime de risque du i eme portefeuille de facteur .

The expected return on a secutity depends on. the product of the risk premiums and the factor betas (or factor loadings) E(Ri) – rf est le prime de risque du i eme portefeuille de facteur .")

39

Exemple d’un problème de APT

Supposons que le marché des actions d’une grande économie est décrit par 3 sources de risque: A, B et C Facteur Prime de Risque A B C

40

Exemple d’un problème de APT

Supposons que le rendement de L’Usine de Champignon de Maggy est donné par l’équation suivante et l’espérance de rendement 17%. r(t) = x A x B x C + error(t)

= x A x B x C + error(t)")

41

Exemple d’un problème de APT

Le taux sans risque est de 6% 1.Trouver l’espérance de rendement de l’usine de champignon en utilisant l’APT 2. L’action est-elle sous ou sur évaluée et pourquoi ?

42

Exemple d’un problème de APT

Facteur Prime de risque A B C Taux sans risque = 6% Rendement (t) = *A *B + .05*C + e(t) Les facteurs de sensibilités sont en vert

= *A *B + .05*C + e(t) Les facteurs de sensibilités sont en vert.")

43

Exemple d’un problème de APT

Facteur Prime de Risque A B C Taux sans risque = 6% Rendement = *A *B + .05*C + e Substitué la prime de risque dans la formule de APT E[Ri] = * * *0.02 = .151 15.1% < 17% => Sous-évalué!

44

Rappel rapide : Sous-évalué = Prix trop bas = Rendement trop haut

Surévalué = Prix trop haut = Rendement trop bas P(t) = P(t+1)/ 1+ r r = P(t+1)/P(t) – 1 où r est le rendement pour un profit risqué P(t+1). Ceci est facile à se rappeler si vous pensez à la relation inverse entre le prix (valeur) aujourd’hui et le rendement.

= P(t+1)/ 1+ r. r = P(t+1)/P(t) – 1. où r est le rendement pour un profit risqué P(t+1). Ceci est facile à se rappeler si vous pensez à la relation inverse entre le prix (valeur) aujourd’hui et le rendement.")

45

Exemple 9.3 et 9.4 Portefeuille de facteur 1: E(R1) = 10%

Rf = 4% Portefeuille A avec B1 = .5 et B2 = .75 Portefeuille Q Ponderation B1 = .5: facteur portefeuille 1 Ponderation B2 = .75 : facteur portefeuille 2 Ponderation 1- B1 – B2 = -.25: rf E(Rq) = B1E(R1) + B2 E(R2) + (1-B1-B2) Rf = rf + B1(E(R1) –rf )+ B2(E(R2) – rf) =13%

= B1E(R1) + B2 E(R2) + (1-B1-B2) Rf. = rf + B1(E(R1) –rf )+ B2(E(R2) – rf) =13%")

46

Exemple 9.4 Supposons que: E(RA) = 12% < 13% Portefeuille Q

Ponderation B1 = .5: facteur portefeuille 1 Ponderation B2 = .75: facteur portefeuille 2 Ponderation 1- B1 – B2 = -.25 : rf E(Rq ) = 12% $1 x E(Rq) - $1x E(RA)=1% Opportunité d’arbitrage: profit sans risque de 1%!

= 12% $1 x E(Rq) - $1x E(RA)=1% Opportunité d’arbitrage: profit sans risque de 1%!")

47

Pour la semaine prochaine

Nous allons continuer la lecture du chapitre 12 Efficience des marchés (Chapitre 10; Section 11.1)

")

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

et dénombrer (Entoure dans la bande numérique.>")

4.>")

>")