Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La Matrice BCG: Principe

La matrice BCG permet une analyse globale et simultanée de l’ensemble du portefeuille d’activité d’une entreprise Elle retient 2 dimensions par rapport auxquelles tous les domaines d’activités stratégiques (DAS) sont situés: - Une dimension qui résume les atouts de l’entreprise: Part de marché relative - Une dimension qui synthétise le résultat des attraits du marché: Taux de croissance

sont situés: - Une dimension qui résume les atouts de l’entreprise: Part de marché. relative. - Une dimension qui synthétise le résultat des attraits du marché: Taux. de croissance.")

2

Matrice BCG CA généré (part de marché) Investissements nécessaires

(croissance du vaches à lait élevé faibles Vedettes élevés dilemmes faible poids mort faibles voir en diminution 6

3

La matrice BCG + Besoin financier - + Rentabilité - Faible rentabilité

Besoins financiers forts Doubler la mise, resegmenter + ou abandonner Autofinancement Précarité du marché à surveiller Faible rentabilité Besoins financiers faibles Abandonner ou maintenir sans investissement (ex : 2CV) Besoin financier - Produits mûrs, peu d'investissements Forte rentabilité + Rentabilité - 7

Besoin. financier. - Produits mûrs, peu d investissements Forte rentabilité. + Rentabilité - 7.")

4

Portefeuille « idéal » en fin de jeu

Produits C Avenir de l'entreprise + Besoin financier Produits A Arrêt de la production - Produits B financent les C Rentabilité + - 9

5

Les produits « dilemmes »

Ce sont souvent des produis commercialement peu rentables et qui ne génèrent pas de bénéfices à moins que l’entreprise décide d’y investir des ressources pour maintenir voire accroître les parts de marché (deviennent alors des vedettes potentielles). Ils ont une demande en liquidités élevée et l’entreprise doit se poser la question: Investir ou abondonner le produit? Les produits « étoiles » ou « vedettes » Ce sont des produits prometteurs pour l’entreprise et même les leaders du secteur d’activité. La stratégie consiste à les dynamiser par des investissements appropriés pour suivre la croissance de leur marché et s’y maintenir en position de force. Ces produits ont besoin d’une grande quantité de liquidités mais contribuent aussi à la rentabilité de l’entreprise, donc ils génèrent également des bénéfices. Ils sont amenés à devenir progressivement des « vaches à lait » avec la saturation du marché. Les produits « vaches à lait » Ce sont des produits ou services en phase de maturité qui génèrent des profits intéressants et des liquidités mais qui doivent être remplacés dans un avenir proche car leur croissance est faible. Il faut donc les rentabiliser car ils permettent de financer d’autres activités en progression (notamment les produits « vedette » et « dilemmes »). Les produits « poids morts » Ce sont des produits positionnés sur un marché déclinant et très concurrentiel et dont l’entreprise devra envisager de se débarrasser dès qu’ils seront trop coûteux à entretenir. L’entreprise doit réduire à un minimum les produits « poids morts ». Elle doit décider si elle injecte encore des liquidités, sinon elle devra les éliminer dans un avenir proche.

. Ils ont une demande en liquidités élevée et. l’entreprise doit se poser la question: Investir ou abondonner le produit Les produits « étoiles » ou « vedettes » Ce sont des produits prometteurs pour l’entreprise et même les leaders du secteur d’activité. La. stratégie consiste à les dynamiser par des investissements appropriés pour suivre la croissance de leur. marché et s’y maintenir en position de force. Ces produits ont besoin d’une grande quantité de liquidités. mais contribuent aussi à la rentabilité de l’entreprise, donc ils génèrent également des bénéfices. Ils sont. amenés à devenir progressivement des « vaches à lait » avec la saturation du marché. Les produits « vaches à lait » Ce sont des produits ou services en phase de maturité qui génèrent des profits intéressants et des. liquidités mais qui doivent être remplacés dans un avenir proche car leur croissance est faible. Il faut. donc les rentabiliser car ils permettent de financer d’autres activités en progression (notamment les. produits « vedette » et « dilemmes »). Les produits « poids morts » Ce sont des produits positionnés sur un marché déclinant et très concurrentiel et dont l’entreprise devra. envisager de se débarrasser dès qu’ils seront trop coûteux à entretenir. L’entreprise doit réduire à un. minimum les produits « poids morts ». Elle doit décider si elle injecte encore des liquidités, sinon elle. devra les éliminer dans un avenir proche.")

6

Du chiffre d’affaires au bénéfice net.

Le chiffre d’affaires représente la valeur des ventes de l’entreprise aussi appelée « recette ». Pour l’obtenir il faut donc multiplier les quantités vendues par le prix de vente. CHIFFRE D’AFFAIRES

7

Du chiffre d’affaires au bénéfice net.

- conso. intermédiaires = Les consommations intermédiaires (CI) représentent l’achat de capital circulant, c’est-à-dire les biens et services qui vont être détruits ou transformés durant le processus de production. Ex: matières premières Ces consommations intermédiaires doivent être soustraites du chiffre d’affaires car ce sont des valeurs créées par d’autres entreprises.

représentent l’achat de capital circulant, c’est-à-dire les biens et services qui vont être détruits ou transformés durant le processus de production. Ex: matières premières. Ces consommations intermédiaires doivent être soustraites du chiffre d’affaires car ce sont des valeurs créées par d’autres entreprises.")

8

Du chiffre d’affaires au bénéfice net.

- conso. intermédiaires = La valeur ajoutée (VA) représente la richesse créée à chaque transformation du produit par l’entreprise qui mobilise ses facteurs de production. C’est pour cela qu’il faut retrancher les valeurs créées par d’autres (CI). Valeur ajoutée

représente la richesse créée à chaque transformation du produit par l’entreprise qui mobilise ses facteurs de production. C’est pour cela qu’il faut retrancher les valeurs créées par d’autres (CI). Valeur ajoutée.")

9

Du chiffre d’affaires au bénéfice net.

- conso. intermédiaires = Le partage de la VA se fait entre les facteurs de production qui ont contribué à la créer (travail et capital) ainsi qu’une part à l’Etat sous forme de prélèvements obligatoires. La part qui revient à l’entreprise est l’EBE ou encore le bénéfice brut. La répartition est d’environ 60 % pour les salaires, 30 % pour l’entreprise (c’est son taux de marge) et 10 % pour l’Etat. Valeur ajoutée ETAT (impôts, taxes…) SALARIES (salaires, primes…) ENTREPRISES Excédent brut d’exploitation

ainsi qu’une part à l’Etat sous forme de prélèvements obligatoires. La part qui revient à l’entreprise est l’EBE ou encore le bénéfice brut. La répartition est d’environ 60 % pour les salaires, 30 % pour l’entreprise (c’est son taux de marge) et 10 % pour l’Etat. Valeur ajoutée. ETAT. (impôts, taxes…) SALARIES. (salaires, primes…) ENTREPRISES. Excédent brut d’exploitation.")

10

Du chiffre d’affaires au bénéfice net.

- conso. intermédiaires = L’entreprise doit verser une partie de son EBE aux actionnaires (dividendes), elle en reçoit aussi de ses placements dans des actions d’autres entreprises. Si elle s’est endettée elle doit verser des intérêts d’emprunt et elle en touche si elle a prêté des liquidités. Valeur ajoutée ETAT (impôts, taxes…) SALARIES (salaires, primes…) ENTREPRISES Excédent brut d’exploitation Intérêts et dividendes versés + intérêts et dividendes reçus

, elle en reçoit aussi de ses placements dans des actions d’autres entreprises. Si elle s’est endettée elle doit verser des intérêts d’emprunt et elle en touche si elle a prêté des liquidités. Valeur ajoutée. ETAT. (impôts, taxes…) SALARIES. (salaires, primes…) ENTREPRISES. Excédent brut d’exploitation. Intérêts et dividendes versés. + intérêts et dividendes reçus.")

11

Du chiffre d’affaires au bénéfice net.

- conso. intermédiaires = Le résultat de cette opération donne le bénéfice net, ou l’épargne brute (EB). C’est la somme d’argent qui reste à l’entreprise une fois toutes ses opérations économiques effectuées. Valeur ajoutée ETAT (impôts, taxes…) SALARIES (salaires, primes…) ENTREPRISES Excédent brut d’exploitation Intérêts et dividendes versés + intérêts et dividendes reçus = EPARGNE BRUTE

. C’est la somme d’argent qui reste à l’entreprise une fois toutes ses opérations économiques effectuées. Valeur ajoutée. ETAT. (impôts, taxes…) SALARIES. (salaires, primes…) ENTREPRISES. Excédent brut d’exploitation. Intérêts et dividendes versés. + intérêts et dividendes reçus. = EPARGNE BRUTE.")

12

Du chiffre d’affaires au bénéfice net.

- conso. intermédiaires = L’entreprise va devoir arbitrer sur l’utilisation de cette EB, soit elle l’investit (elle achète du capital fixe) soit si les conditions ne sont pas favorables elle va réaliser un placement financier (achat de patrimoine mobilier comme des actions ou des obligations ou immobilier comme des logements, terrains…). Valeur ajoutée ETAT (impôts, taxes…) SALARIES (salaires, primes…) ENTREPRISES Excédent brut d’exploitation Intérêts et dividendes versés + intérêts et dividendes reçus = EPARGNE BRUTE Placement financier Investissement

soit si les conditions ne sont pas favorables elle va réaliser un placement financier (achat de patrimoine mobilier comme des actions ou des obligations ou immobilier comme des logements, terrains…). Valeur ajoutée. ETAT. (impôts, taxes…) SALARIES. (salaires, primes…) ENTREPRISES. Excédent brut d’exploitation. Intérêts et dividendes versés. + intérêts et dividendes reçus. = EPARGNE BRUTE. Placement financier. Investissement.")

13

La part de marché est un indicateur représentatif de la politique commerciale et marketing de l'entreprise. Elle permet de lire directement les effets de la stratégie souhaitée (ou pas). Cette mesure s'interprète de deux manières : Part de marché globale : il s'agit du rapport entre les ventes de l'entreprise et celle du marché. Ce chiffre donne instantanément une photo de sa position. Part de marché relative : elle se calcule par référence au principal concurrent. Elle est supérieure à 100% si vous êtes leader. Dans ce cas, il peut être pertinent de l'exprimer face aux 3 concurrents les plus importants. Chaque indicateur peut être calculé en volume et en valeur. Etre leader en terme de volume traduit souvent une stratégie de domination. L'objectif est alors de vendre le plus de pièces possible, "d'inonder" le marché avec ses produits. Cet indicateur associé avec une lecture en valeur donne le positionnement concurrentiel de l'entreprise. Par exemple : une faible part de marché en volume et une plus forte en valeur traduit un positionnement sur le haut de gamme. Dans ce cas, un indicateur complémentaire, fort utile, est le prix moyen. L'explication du différentiel entre les indicateurs est immédiat. L'entreprise peut alors comparer son prix moyen de vente à celui du marché, et aboutir aux conclusions qui s'imposent.

. Cette mesure s interprète de deux manières : Part de marché globale : il s agit du rapport entre les ventes de l entreprise et celle du marché. Ce chiffre donne instantanément une photo de sa position. Part de marché relative : elle se calcule par référence au principal concurrent. Elle est supérieure à 100% si vous êtes leader. Dans ce cas, il peut être pertinent de l exprimer face aux 3 concurrents les plus importants. Chaque indicateur peut être calculé en volume et en valeur. Etre leader en terme de volume traduit souvent une stratégie de domination. L objectif est alors de vendre le plus de pièces possible, d inonder le marché avec ses produits. Cet indicateur associé avec une lecture en valeur donne le positionnement concurrentiel de l entreprise. Par exemple : une faible part de marché en volume et une plus forte en valeur traduit un positionnement sur le haut de gamme. Dans ce cas, un indicateur complémentaire, fort utile, est le prix moyen. L explication du différentiel entre les indicateurs est immédiat. L entreprise peut alors comparer son prix moyen de vente à celui du marché, et aboutir aux conclusions qui s imposent.")

14

Définition Part de marché relative

La part de marché relative est un indicateur permettant de positionner l’importance d’une marque ou d’un produit par rapport à la marque ou produit concurrent le plus proche sur une période donnée. Le ratio de calcul de la part de marché relative est : ventes marque A / ventes marque B. Une part de marché relative supérieur à 100 % ou 1 signifie que la marque est leader. Part de marché relative= Valeur en pourcentages obtenue en divisant la part de marché de l'entreprise par celle de son principal concurrent.

15

Calcul des parts de marché

Calcul des parts de marché globales Part de marché en volume = Quantités vendues du produit étudié ./. Quantités vendues totales sur le marché Part de marché en valeur = Chiffre d’affaires réalisé par le produit ./. Chiffre d’affaire du marché Calcul des parts de marché relatives Parts de marché en volume = Part de marché réalisée par l’entreprise ./. Part de marché réalisée par le principal concurrent Part de marché en valeur = Part de marché réalisée par l’entreprise ./. Part de marché réalisée par le principal concurrent. Exemple : part de marché et automobile en 2011 Nombre de véhicules immatriculés en Europe = Nombre de véhicules Renault immatriculés en Europe = Part de marché en volume du constructeur d’automobile Renault = / = 7.7%

16

Sur le marché des dépenses publicitaires sur Internet

Microsoft -Google Sur le marché des dépenses publicitaires sur Internet Google détient 30,8% de part de marché, Yahoo 14% et Microsoft seulement 7% Lancement par Google en 2008 d’un navigateur Chrome, concurrent d’Internet Explorer

17

Répartition du CA par activités 2008

18

60 000 employés dont 25 000 ingénieurs Résultats financiers en 2008

Microsoft en chiffres employés dont ingénieurs Résultats financiers en 2008 CA = 60,42 milliards de dollars (+18%) Résultat net = 17,6 milliards de dollars (+25%) Marge nette = 29% Principaux coûts opérationnels (en % du CA) coût de R&D : 14% coût lié à l’activité de production : 21% coût de marketing : 22% frais généraux : 7%

Résultat net = 17,6 milliards de dollars (+25%) Marge nette = 29% Principaux coûts opérationnels (en % du CA) coût de R&D : 14% coût lié à l’activité de production : 21% coût de marketing : 22% frais généraux : 7%")

19

Évolution du chiffre d’affaires de Microsoft

20

Évolution du bénéfice net de Microsoft

21

Évolution de la marge nette de Microsoft

Marge nette=Résultat net/CA

22

Algérie Telecom DAS 1 : téléphonie mobile DAS 2 : Téléphonie fixe

DAS 3 : Fourniture d’accès internet DAS 4 : transfert électronique d'argent Part de marché : la part de marché est le pourcentage de notre chiffre d’affaires par rapport au chiffre d’affaires de tout le secteur d’activité. Il permet de déterminer notre emprise sur le secteur d’activité. Lorsqu’il est de 100% cela veut dire que nous avons le monopole du marché. Lorsqu’il est compris entre 50 et 100% cela veut dire que nous avons une forte et nette domination du marché. Lorsqu’il est compris entre 25 et 50% nous ne dominons pas fortement le marché mais nous avons une bonne position dans le jeu concurrentiel . Nous sommes soit un leader fragile ou un challenger. Lorsqu’elle est inférieure à 25% notre part marché n’est pas très intéressante, il convient de faire des efforts pour l’améliorer.

23

Part de Marché Relative : La part de marché relative est un ratio qui permet de déterminer la position concurrentielle de notre DAS. Elle permet de déterminer notre distance vis à vis du concurrent principal. Lorsque la part de marché relative est supérieure à 1 ; cela signifie que nous sommes leader du marché. Lorsqu’elle est égale à 1, c’est que nous sommes co-leader du marché avec un autre concurrent. Plus cette part de marché relative s’éloigne de 1, plus notre position concurrentielle devient inconfortable. La formule de la part de marché relative est la suivante : Part de Marché Relative= Part de marché dans le DAS/Part du marché du concurrent principal du DAS Taux de croissance du secteur d’activité : c’est un pourcentage qui permet de déterminer de l’intérêt d’un secteur d’activité. Lorsque le taux de croissance du secteur d’activité est élevé, le secteur d’activité est intéressant ; lorsqu’il est bas, il n’est pas intéressant d’y continuer l’investissement. Sa formule est la suivante : Part de marché= {(Chiffres d’affaires du secteur en année X+1 - Chiffres d’affaires du secteur en année X)/ Chiffres d’affaires du secteur en année X * 100.

/ Chiffres d’affaires du secteur en année X * 100.")

24

Part de marché moyenne des principaux concurrents

La Matrice BCG: La représentation matricielle Axe des abscisses: La Part de marché relative Axe des ordonnées: Le Taux de Croissance Elle renseigne la position concurrentielle de chaque DAS Elle se calcule comme suit: Part de marché de l’entreprise Plus Il est important, plus le marché est jugé porteur Il renseigne également les besoins en liquidités Part de marché moyenne des principaux concurrents Elle renseigne aussi les liquidités dégagées par le DAS

25

La Matrice BCG: La représentation matricielle

+ Taux de croissance / Besoins en liquidités - + - Part de marché relative / Liquidités dégagées © ⎪ ⎪ 4

26

La Matrice BCG: L’application

Le groupe CTM a été créé en 1919 en tant de société de transport en commun Dans le contexte de globalisation, le groupe a décidé d’élargir son activité à de nouveaux secteurs: DAS N°1: Le transport des voyageurs DAS N°2: La messagerie Les activités de la CTM DAS N°3: Le tourisme DAS N°4: Le transport de personnel

27

La Matrice BCG: L’application

• Les informations disponibles concernant ce portefeuille pour l’année N sont les suivantes: DAS N° Tx de croissance Chiffre d’affaires Part de marché (%) CTM C1 C2 C3 C4 1 10% 4900 40 14 16 20 10 2 20% 1900 07 28 15 3 32% 490 30 24 22 4 24% 445 12 08

CTM. C1. C2. C3. C % % % %")

28

La Matrice BCG: L’application

ETAPE 1: Dessiner les cadrants de la matrice + - + - Part de marché relative © ⎪ ⎪ 7

29

La Matrice BCG: L’application

ETAPE 2: Définir les paramètres de la matrice + Dans l’axe des abscisses, le DAS sera situé sur une échelle algorithmique entre: - 0,1 (10% de la PM moyenne des concurrents) - et 10 (1000% = 10 fois la PM moyenne des concurrents) La valeur médiane est 1 (100% de PM moyenne des concurrents) - Au niveau de l’axe des abscisses: La part de marché relative (PMR) ⎪ ⎪8

- et 10 (1000% = 10 fois la PM moyenne des concurrents) La valeur médiane est 1 (100% de PM. moyenne des concurrents) - Au niveau de l’axe des abscisses: La part de marché relative (PMR) ⎪ ⎪8.")

30

La Matrice BCG: L’application

ETAPE 2: Définir les paramètres de la matrice La valeur maximale: le taux de croissance le plus fort La valeur minimale: plus faible La valeur médiane: Au niveau de l’axe des ordonnées: Le taux de croissance (TC) TC le plus fort + TC le plus faible + - 2 © ⎪ ⎪9

TC le plus fort + TC le plus faible © ⎪ ⎪9.")

31

La Matrice BCG: L’application

ETAPE 2: Définir les paramètres de la matrice + 32% 32% + 10% 2 = TC 2 1 % - 10% 10 1 0,1 + PMR - © ⎪ ⎪ 10

32

La Matrice BCG: L’application

ETAPE 3: Définir les cadrants de la matrice 32% VEDETTE DILEMME Équilibre ou excédent de liquidité Renforcement ou maintien des positions acquises par les investissements Investissement pour devenir vedette ou désinvestissement ou segmentation Besoin de liquidités 2 1 % VACHE A LAIT POIDS MORTS Surplus de liquidité Équilibre de liquidité Stratégie de rentabilisation: maintien sans investissement Maintien sans investissement ou désinvestissement 10%- 10 1 0,1

33

La Matrice BCG: L’application

ETAPE 4: Calculer les PMR de chaque DAS Part de marché (%) DAS N° CTM C1 C2 C3 C4 PMR 1 40 14 16 20 10 2 07 28 15 0,71 3 30 24 22 0,33 4 12 08 0,25

DAS N° CTM. C1. C2. C3. C4. PMR , , ,25.")

34

La Matrice BCG: L’application

ETAPE 5: Dresser le tableau des coordonnées de chaque DAS DAS N° PMR Tx de croissance 1 2 10% 0,71 20% 3 0,33 32% 4 0,25 24%

35

La Matrice BCG: L’application

ETAPE 6: Positionner chaque DAS sur la matrice DAS N°3 + 32% VEDETTE DILEMME DAS N°4 TC DAS N°2 VACHE A LAIT POIDS MORTS - DAS N°1 10% 10 1 0,1 + PMR - Le café des Doctorants © ⎪ ⎪14 Le café des Doctorants © ⎪ ⎪14

36

La Matrice BCG: L’application

ETAPE 7: Positionner les DAS selon leur importance Dans le tableau des données nous avons les informations suivantes: Nous pouvons situer les DAS selon le CA dégagé suivant une échelle. DAS N° Chiffre d’affaires 1 4900 2 1900 3 490 4 445 Ex: —CA = 800 0,5 cm Ce qui nous donne: DAS N°1: DAS N°3: DAS N°2: DAS N°4:

37

La Matrice BCG: L’application

ETAPE 6: Positionner chaque DAS sur la matrice DAS N° 3: Le tourisme + 32% VEDETTE DILEMME TC DAS N° 4: Le transport de personnel DAS N° 2: La messagerie VACHE A LAIT POIDS MORTS DAS N° 1: Transport des voyageurs - 10% 10 1 0,1 + PMR - Le café des Doctorants © ⎪ ⎪16

38

Tendance du DAS du transport des voyageurs à devenir un Poids Mort

La Matrice BCG: L’application ETAPE 8: Interpréter la situation du portefeuille des DAS Pour l’année N: Un portefeuille plus ou moins équilibré et situation inquiétante: Tendance du DAS du transport des voyageurs à devenir un Poids Mort DAS N°3 VEDETTE DILEMME DAS N°4 Bonne rentabilité à court terme: le DAS transport des voyageurs génère de fortes liquidités pour le développement des DAS dilemmes (Messagerie, Tourisme et Transport de personnel), ayant tendance à devenir des DAS d’avenir (Vedettes) DAS N°2 VACHE A LAIT POIDS MORTS DAS N°1

, ayant. tendance à devenir des DAS d’avenir (Vedettes) DAS N°2. VACHE A LAIT. POIDS MORTS. DAS N°1.")

39

La Matrice BCG: L’application

ANNEE N ANNEE N+1 ANNEE N+2 DAS N°3 DAS N°3 DAS N°4 VEDETTE DILEMME VEDETTE DILEMME VEDETTE DILEMME DAS N°3 DAS N°4 DAS N°4 DAS N°2 VACHE A LAIT POIDS MORTS VACHE A LAIT POIDS MORTS VACHE A LAIT POIDS MORTS DAS N°2 DAS N°2 DAS N°1 DAS N°1 DAS N°1 Le DAS Transport des voyageurs finance le développement des autres DAS Dilemmes Développement rapide du DAS Messagerie -' dégager des liquidités pour parvenir au besoin de développement du DAS Tourisme (Futur vedette) Développement continu du DAS Tourisme et décision «en Standby» pour le Transport de personnel (DAS 4): développer ou désinvestir

Développement continu du DAS Tourisme et décision «en Standby» pour le Transport de personnel (DAS 4): développer ou désinvestir.")

40

La Matrice BCG: Synthèse

La matrice BCG permet de guider les dirigeants vers les décisions efficaces, tout en leur donnant une visibilité globale sur l’ensemble des DAS constituant le portefeuille stratégique de l’entreprise En général, les principales étapes de la constitution d’une matrice BCG sont: Définition des paramètres de la Matrice Détermination des coordonnées de chaque DAS Positionnement de chaque DAS sur la matrice selon son importance Interprétation de la situation du portefeuille stratégique -' Les cadrants de la matrice -' Les paramètres Taux de Croissance et PMR -' Le Taux de croissance du DAS -' La PMR de chaque DAS Présentation de chaque DAS suivant sa grandeur (CA réalisé par le DAS) Qualification du portefeuille d’activités et de son équilibre global

Qualification du portefeuille d’activités et de son équilibre. global.")

41

La Matrice BCG: Limites

+ Une bonne intégration des aspects stratégiques (croissance, investissement, désinvestissement) et financières (flux de liquidités) Un caractère simple, visuel et synthétique de la méthode - Une réduction abusive des questions stratégiques à une analyse à 2 dimensions et qui plus à 2 dimensions quantitatives L’anachronisme de l’outil: la matrice a vu le jour à la fin des années 70, depuis la conjoncture macro-économique a connu plusieurs évolutions

et financières (flux de. liquidités) Un caractère simple, visuel et synthétique de la méthode. - Une réduction abusive des questions stratégiques à une. analyse à 2 dimensions et qui plus à 2 dimensions. quantitatives. L’anachronisme de l’outil: la matrice a vu le jour à la fin. des années 70, depuis la conjoncture macro-économique a. connu plusieurs évolutions.")

42

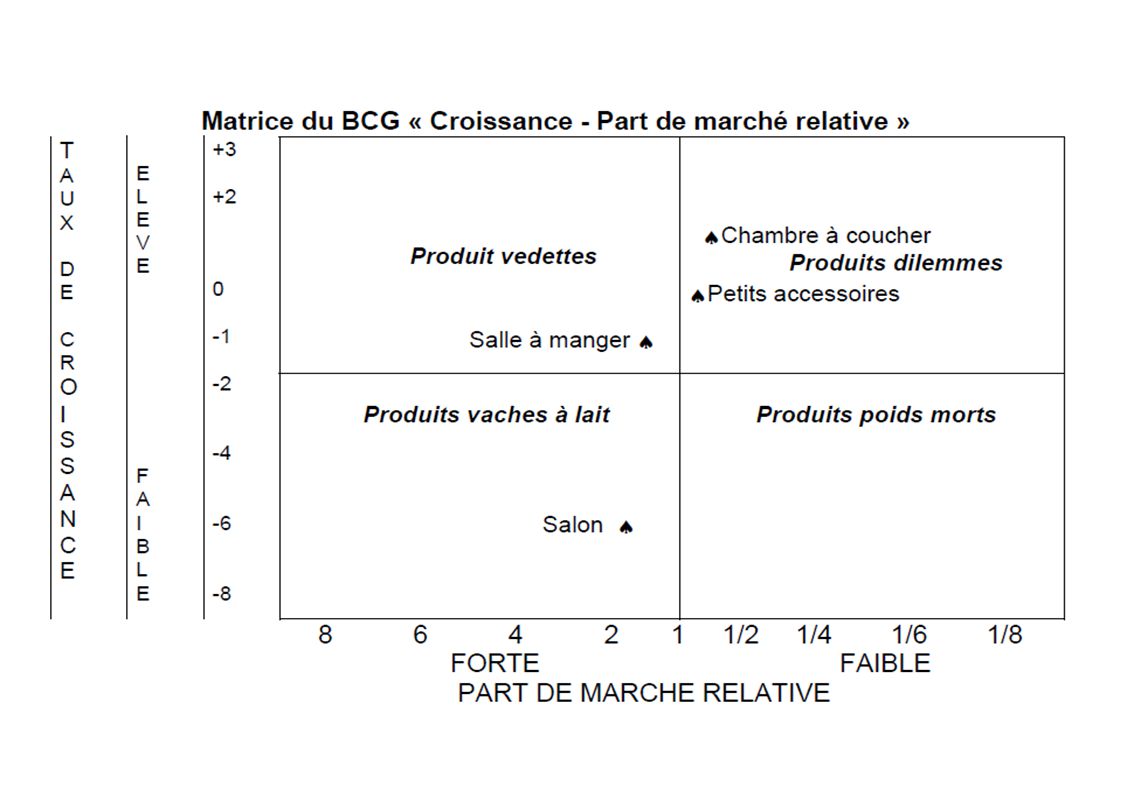

Parts de marché relative Petits accessoires : 25/ 27 = 0,93

Chambre à coucher : 28/ 44 = 0,64 Salon, banquette : 34/ 24 = 1,42 Salle à manger : 38/ 37 = 1,03 Petits accessoires : 25/ 27 = 0,93 Taux de croissance CA 2003 CA 2004 % de progression Chambre à coucher 23,75 23,90 + 0,63 Salon, banquette 28,35 26,52 - 6,45 Salle à manger 26 25,51 - 1,88 Petits accessoires 11,60 11,55 - 0,43

Présentations similaires