Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

REUNION CGPME 20/11/2014 LA RETRAITE DU DIRIGEANT

2

AG2R LA MONDIALE : Résultats 2013

Épargne Salariale 0,2 Md€ (+3,4%) Retraite Complémentaire Agirc-Arrco 8 Md€ (+2,6%) Pôle Conseils – F.G – 01/06/2010 2

Retraite. Complémentaire. Agirc-Arrco. 8 Md€ (+2,6%) Pôle Conseils – F.G – 01/06/")

3

AG2R LA MONDIALE : Résultats 2013

Épargne Salariale 0,2 Md€ (+3,4%) Retraite Complémentaire Agirc-Arrco 8 Md€ (+2,6%) Pôle Conseils – F.G – 01/06/2010 3

Retraite. Complémentaire. Agirc-Arrco. 8 Md€ (+2,6%) Pôle Conseils – F.G – 01/06/")

4

RAPPELS BASIQUES RETRAITE

5

Constats Pour rappel , niveaux des retraites en 2012 :

50 % des retraités vivent avec moins de € net / mois pension moyenne : € brut / mois 10 % des retraités vivent avec moins de 960 € / mois 10 % des retraités vivent avec plus de € / mois Source : Insee / Cor 5

6

ESPÉRANCE DE VIE À LA NAISSANCE ET À SOIXANTE ANS DE LA POPULATION FRANÇAISE*

En A la naissance A soixante ans Années Femmes Hommes En 1900 47 43.4 13.9 12.7 En 1930 59.3 54.3 16.4 14.1 En 1960 73.5 67 19.4 15.7 En 1990 81 72.7 24.2 19 En 1996 82 74.1 25 19.7 En 2000 82.8 75.3 25.6 20.4 En 2006 84.1 77.2 26.7 21.8 En 2050** 89 83.8 Sources : Simulation COR dans son 8ème RAPPORT du 14/04/2010 Source : Rapport d'information N° Assemblée Nationale du 08/10/2008 Entre 1960 et 2006, l'espérance de vie à 60 ans a augmenté de 6 ans pour les hommes et de 7 ans pour les femmes * Simulation COR dans son 8e RAPPORT du 14/04/2010

7

1,8 cotisants pour 1 retraité

Simulation du COR dans son 8ème RAPPORT du 14/04/2010 En 1945 , à la mise en place du régime général , le rapport était de 4 cotisants pour 1 retraité: ce rapport n'a pratiquement pas évolué entre 1945 et 1960, et c'est ensuite fortement resserré à partir de 1960 suite notamment à l'évolution de l'espérance de vie constats : Rapport démographique - Evolution prévisionnelle du COR : le rapport entre actifs et retraités va continuer à se dégrader Hypothèses à long terme des 3 scénarios retenus par le COR : Scénario A : Taux de chômage à long terme de 4.50% et productivité du travail à long terme de 1.80% Scénario B : Taux de chômage à long terme de 4.50% et productivité du travail à long terme de 1.50% Scénario C : Taux de chômage à long terme de 7.00% et productivité du travail à long terme de 1.50% Entre 1960 et 2006 le rapport cotisants / retraité est passé de 4 cotisants pour 1 retraité à 1,8 cotisants pour 1 retraité

8

Constats La conjonction de ces deux paramètres :

évolution de l'espérance de vie dégradation du rapport cotisants/retraités a déjà nécessité diverses réformes pour préserver notre système de retraite intergénérationnel par répartition ( réformes 1993, 2003 et 2010) réforme Veil en 1993 réforme Fillon en 2003 réforme Woerth en 2010 Source : Insee / Cor 8

réforme Veil en réforme Fillon en réforme Woerth en Source : Insee / Cor. 8.")

9

Assiette = BIC ou REM ds limite 3 PASS

11

REVERSION SUR REGIME COMPLEMENTAIRE

12

Moyenne des meilleures années

RÉFORME 1993 SAM ou RAM x Taux* Durée Assurance Durée Référence Moyenne des meilleures années Nb trimestres 10 150 25 Relevée 160 Relevé Maintenu Reprendre les évolutions paramétriques sur la formule de calcul de la retraite pour chaque réforme Les paramètres qui peuvent évoluer aves les réformes sont : Le nombre de meilleures années à prendre en compte pour le calcul du SAM ou du RAM Le nombre de trimestres pour taux (* taux plein = 50%) La durée de trimestres ( durée de référence) sur la fraction DA/DR Paramètre en noir : paramètre avant réforme Paramètre en bleu : paramètre qui évolue avec la réforme Régime de base Âge légal Âge taux plein 60 65

La durée de trimestres ( durée de référence) sur la fraction DA/DR. Paramètre en noir : paramètre avant réforme. Paramètre en bleu : paramètre qui évolue avec la réforme. Régime de base. Âge légal. Âge taux plein")

13

Moyenne des meilleures années

RÉFORME 2003 SAM ou RAM x Taux* Durée Assurance Durée Référence Moyenne des meilleures années Nb trimestres 25 160 150 164 Relevé 164 Relevé Maintenue Reprendre les évolutions paramétriques sur la formule de calcul de la retraite pour chaque réforme Les paramètres qui peuvent évoluer aves les réformes sont : Le nombre de meilleures années à prendre en compte pour le calcul du SAM ou du RAM Le nombre de trimestres pour taux (*taux plein = 50%) La durée de trimestres ( durée de référence) sur la fraction DA/DR Paramètre en noir : paramètre avant réforme Paramètre en bleu : paramètre qui évolue avec la réforme Régime de base Âge légal Âge taux plein 60 65

La durée de trimestres ( durée de référence) sur la fraction DA/DR. Paramètre en noir : paramètre avant réforme. Paramètre en bleu : paramètre qui évolue avec la réforme. Régime de base. Âge légal. Âge taux plein")

14

Moyenne des meilleures années

RÉFORME 2010 SAM ou RAM x Taux* Durée Assurance Durée Référence Moyenne des meilleures années Nb trimestres 25 164 166 Relevé 166 Relevé Maintenue Reprendre les évolutions paramétriques sur la formule de calcul de la retraite pour chaque réforme Les paramètres qui peuvent évoluer aves les réformes sont : Le nombre de meilleures années à prendre en compte pour le calcul du SAM ou du RAM Le nombre de trimestres pour taux (*taux plein = 50%) La durée de trimestres ( durée de référence) sur la fraction DA/DR Paramètre en noir : paramètre avant réforme Paramètre en bleu : paramètre qui évolue avec la réforme 62 67 60 65 Régime de base Âge légal Âge taux plein

La durée de trimestres ( durée de référence) sur la fraction DA/DR. Paramètre en noir : paramètre avant réforme. Paramètre en bleu : paramètre qui évolue avec la réforme Régime de base. Âge légal. Âge taux plein.")

15

Moyenne des meilleures années

RÉFORME 2013 SAM ou RAM x Taux* Durée Assurance Durée Référence Moyenne des meilleures années Nb trimestres 25 166 172 Relevé 172 Relevé Maintenue 65 Reprendre les évolutions paramétriques sur la formule de calcul de la retraite pour chaque réforme Les paramètres qui peuvent évoluer aves les réformes sont : Le nombre de meilleures années à prendre en compte pour le calcul du SAM ou du RAM Le nombre de trimestres pour taux (*taux plein = 50%) La durée de trimestres ( durée de référence) sur la fraction DA/DR Paramètre en noir : paramètre avant réforme Paramètre en bleu : paramètre qui évolue avec la réforme Focus âge taux plein : Art 3 de la loi : Le Gouvernement remet au Parlement, avant le 1er janvier 2015, un rapport étudiant l’opportunité de ramener l’âge donnant droit à une retraite à taux plein de 67 à 65 ans et de réduire le coefficient de minoration appliqué par trimestre. Ce rapport examine en particulier les conséquences pour les femmes de la mise en place du taux minoré et du déplacement, par la réforme des retraites de 2010, de la borne d’âge de 65 à 67 ans. Régime de base Âge légal Âge taux plein 62 67

La durée de trimestres ( durée de référence) sur la fraction DA/DR. Paramètre en noir : paramètre avant réforme. Paramètre en bleu : paramètre qui évolue avec la réforme. Focus âge taux plein : Art 3 de la loi : Le Gouvernement remet au Parlement, avant le 1er janvier 2015, un rapport étudiant l’opportunité de ramener l’âge donnant droit à une retraite. à taux plein de 67 à 65 ans et de réduire le coefficient de minoration appliqué par trimestre. Ce rapport examine en particulier les conséquences pour les femmes de la mise en place du taux minoré et du déplacement, par la réforme des retraites de 2010, de la borne d’âge de 65 à 67 ans. Régime de base. Âge légal. Âge taux plein")

16

SYNTHÈSE BORNES D’ÂGES RÉGIMES COMPLÉMENTAIRES

62 67 60 65 Régimes complémentaires Âge minimum Âge légal/taux plein Maintenue à 60 ans : CIPAV CARPIMKO CAVEC CARPV CAVOM Relevé à 62 ans : ARRCO AGIRC RSI CARMF CAVP CARCDSF CRN CNBF MSA Maintenue à 65 ans : CIPAV CARMF CARPIMKO CAVEC CARPV CAVOM Relevé à 67 ans : ARRCO AGIRC RSI CAVP CARCDSF CRN CNBF MSA

17

Générations Durée initiale Durée après réformes Ecart

SYNTHÈSE RÉFORMES PASSÉES : RELÈVEMENT DURÉE DE COTISATION POUR TAUX PLEIN ET DÉCOTE POTENTIELLE Générations Durée initiale Durée après réformes Ecart Décote potentielle 55-57 150 166 + 16 20 % 58-60 167 + 17 21,25% 61-63 168 + 18 22,50 % 64-66 169 + 19 23,75 % 67-69 170 + 20 25 % 70-72 171 + 21 73… 172 + 22 17

18

SYNTHÈSE RÉFORMES PASSÉES : exemple client né en 1973 si nb de trimestres insuffisant

Moyenne meilleures années (25) Retraite si nb trim requis (172 ) Si manque Taux après décote Fraction DA/DR Retraite annuelle obtenue Impact sur retraite € € 5 trim 46,875 % 167/172 € € 10 trim 43,75 % 162/172 € € 15 trim 40,625 % 157/172 € € 20 trim 37,50 % 152/172 € € …. ….. 18

Retraite si nb trim requis (172 ) Si manque. Taux après décote. Fraction. DA/DR. Retraite. annuelle. obtenue. Impact. sur retraite € € 5 trim. 46,875 % 167/ € € 10 trim. 43,75 % 162/ € € 15 trim. 40,625 % 157/ € € 20 trim. 37,50 % 152/ € € …. …")

19

RAPPELS BASIQUES RETRAITE

La notion de décote n’existe que dans les régimes de base : oui non La décote fait donc référence à l’obtention de la durée de référence donc aux trimestres Liquidations retraites de base avant âge taux plein : Décote si nombre de trimestres insuffisant Taux plein si nombre de trimestres suffisant Donc la règle du jeu pour éviter la décote est d’avoir le nombre de trimestres requis (durée d’assurance = durée de référence)

")

20

RAPPELS BASIQUES RETRAITE

Dans les régimes complémentaires obligatoires il n’existe pas de décote mais des coefficients d’abattement : oui non Si liquidations retraites complémentaires avant âge légal/taux plein = abattement pour années anticipées Donc la règle du jeu pour éviter les abattements est de débloquer à l'âge légal/âge taux plein Sinon abattements maxi pour 5 années anticipées : 22 % sur points Arrco/ Agirc ,RSI et Ircantec 25 % sur points autres caisses

21

EXEMPLE : ABATTEMENT SUR POINTS RSI SI LIQUIDATION AVANT ÂGE LÉGAL/TAUX PLEIN

22

Par exception à la règle, certaines caisses complémentaires effacent les abattements sur les points si la retraite de base est liquidée à taux plein: Caisses Abatt effacé Agirc / Arrco oui non CIPAV oui non RSI CARPV MSA CAVP CARMF CAVOM CARCDSF CRN CARPIMKO ⃰ CNBF CAVEC La CARPIMKO réduit l’abattement de 5 % à 4 % si retraite de base à taux plein

23

RAPPELS BASIQUES RETRAITE

4 réformes en 20 ans 16 à 22 trimestres en plus pour taux plein De la décote sur retraite de base Des abattements sur les points Eviter les pertes de droits NECESSITE DE FAIRE UN AUDIT RETRAITE

24

QUELS SONT LES LEVIERS DANS LES REGIMES OBLIGATOIRES POUR OPTIMISER MA RETRAITE ?

1°Pour optimiser l'Age de mon départ : -Les rachats de trimestres et de points 2°Pour optimiser le montant de mes revenus : -La surcote La retraite progressive -Le cumul emploi-retraite

25

Les rachats de trimestres

rachat pour années incomplètes RSI : loi Madelin 1994 rachat pour années incomplètes ou études supérieures : Loi Fillon 2003 ( VPLR ) rachat pour années exonérées pour professions libérales installées avant 2004 ( art 59 réforme des retraites 2010) . Direction des Opérations Commerciales-FG 25 Direction Opérations Commerciales-FG

rachat pour années exonérées pour professions libérales installées avant 2004 ( art 59 réforme des retraites 2010) . Direction des Opérations Commerciales-FG. 25. Direction Opérations Commerciales-FG.")

26

Rachat de trimestres toujours en cours

Rachat de trimestres Loi Madelin (11/02/1994) : CSS art. L Qui TNS RSI Comment Rachat d'années incomplètes auprès du régime concerné (RSI) Coût :RAM (incluant années incomplètes) revalorisé sur période TNS au RSI x taux de cotisation actuel en retraite de base au RSI ( 17,15 % ) Avantage client Coût du rachat beaucoup plus faible qu’un rachat Loi Fillon (VPLR) Point de vigilance nombre de trimestres à racheter limité au nombre de trimestres manquants (mais pas de rachat partiel possible) rachat a réalisé dans un délai de 6 années à compter de la connaissance définitive des revenus professionnels Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

: CSS art. L Qui. TNS RSI. Comment. Rachat d années incomplètes auprès du régime concerné (RSI) Coût :RAM (incluant années incomplètes) revalorisé sur période TNS au RSI x taux de cotisation actuel en retraite de base au RSI ( 17,15 % ) Avantage client. Coût du rachat beaucoup plus faible qu’un rachat Loi Fillon (VPLR) Point de vigilance. nombre de trimestres à racheter limité au nombre de trimestres manquants (mais pas de rachat partiel possible) rachat a réalisé dans un délai de 6 années à compter de la connaissance définitive des revenus professionnels. Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

27

Exemple : si rachat années incomplètes période RSI Loi Madelin du 11/02/1994 (CSS art. L ) - exemple : Revenu Moyen sur période années incomplètes = € - Taux et durée : cout € /trimestre - Rachat à effectuer dans un délai de 6 années à compter de la connaissance définitive des revenus professionnels - Déductible fiscalement et socialement Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

28

Rachat de trimestres toujours en cours

Rachat de trimestres Loi Fillon 2003 : versement pour années incomplètes ou années d'études (VPLR) régime général ou RSI Qui Régime général et RSI Comment Rachat d'années incomplètes auprès du premier régime d'affiliation : 12 trimestres maximum Coût : rachat pour taux ou taux et prorata en fonction du revenu actuel (3 tranches de cotisations x 2 options) Avantage client Si retraite de base au taux plein : efface les abattements Arrco/ Agirc (accord Arrco/ Agirc actuel) et abattements sur points RSI Points de vigilance Le rachat ne peut s'effectuer qu'une seule fois Pas possible si le salarié est en retraite progressive Le rendement du rachat est amélioré par l'AGFF reconduite jusqu'au 31/12/2018 suite accord Arrco/Agirc du 18/03/2011 L'AGFF a été reconduite jusqu'au 31/12/2018 suite accord du 18/03/2011 Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

régime général ou RSI. Qui. Régime général et RSI. Comment. Rachat d années incomplètes auprès du premier régime d affiliation : 12 trimestres maximum. Coût : rachat pour taux ou taux et prorata en fonction du revenu actuel (3 tranches de cotisations x 2 options) Avantage client. Si retraite de base au taux plein : efface les abattements Arrco/ Agirc (accord Arrco/ Agirc actuel) et abattements sur points RSI. Points de vigilance. Le rachat ne peut s effectuer qu une seule fois. Pas possible si le salarié est en retraite progressive. Le rendement du rachat est amélioré par l AGFF reconduite jusqu au 31/12/2018 suite accord Arrco/Agirc du 18/03/2011. L AGFF a été reconduite jusqu au 31/12/2018 suite accord du 18/03/2011. Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

29

Exemple : si rachat VPLR années incomplètes période RSI : âge 45 ans et revenus des 3 dernières années TNS > au PASS Taux et durée : € / trimestre Taux seul : /trimestre Déductible fiscalement mais pas socialement Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

30

Exemple client entrepreneur individuel 45 ans Pas d'études supérieures

BIC € Relevé de carrière GIP info retraite : période salarié puis travailleur indépendant inscrit au RSI Première année d'installation : un seul trimestre validé( cotisation forfaitaire) 45 ans BIC € Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

45 ans BIC € Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

31

Exemple : revenus > au PASS âge 45 ans

Possibilités de rachats VPLR Loi Fillon régime général Rachat Loi Madelin (CSS art. L ) Rachat LFSS (décret 16/04/2012) Cout / trimestre Taux seul : € Taux + durée : € Taux + durée : € 639 € Déductible fiscalement OUI Diminue assiette sociale NON Catégories de rachat PERMANENT PERISSABLE TEMPORAIRE : fermé depuis 01/2014 récapitulatif : Le cout d’un rachat pour un assuré de 45 ans peut varier de € à 639 € en fonction des opportunités Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

Rachat LFSS 2009 (décret 16/04/2012) Cout / trimestre. Taux seul : € Taux + durée : € Taux + durée : € 639 € Déductible fiscalement. OUI. Diminue assiette sociale. NON. Catégories de rachat. PERMANENT. PERISSABLE. TEMPORAIRE : fermé depuis 01/2014. récapitulatif : Le cout d’un rachat pour un assuré de 45 ans peut varier de € à 639 € en fonction des opportunités. Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

32

Exemple 2 Dirigeant salarié 56 ans ( génération 1958)

Va recevoir son Estimation Indicative Globale suite réforme des retraites 2013 (GIP Info retraite) relevé de carrière : 11 trimestres manquants à 62 ans Souhaite s'arrêter à 62 ans et bénéficier d'une retraite sans décote S'interroge aussi sur l'opportunité d'un cumul emploi-retraite Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

relevé de carrière : 11 trimestres manquants à 62 ans. Souhaite s arrêter à 62 ans et bénéficier d une retraite sans décote. S interroge aussi sur l opportunité d un cumul emploi-retraite. Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

33

Rachat des 11 trimestres manquants (VPLR) : retour sur investissement si rachat pour le taux seul

Direction des Opérations Commerciales-FG 33 Pôle Conseils – F.G – 01/08/2011

34

Rachat des 11 trimestres manquants (VPLR) : retour sur investissement si rachat pour taux et durée

Direction des Opérations Commerciales-FG 34 Pôle Conseils – F.G – 01/08/2011

35

Surcote Rappels des incidences réforme des retraites 2003 :

instauration d'une surcote pour régime général, régimes alignés : 1, 25 % par trimestre supplémentaire au-delà de l'âge légal et du taux plein instauration d'un mécanisme de surcote pour professions libérales : 0, 75 % par trimestre supplémentaire au-delà de l'âge légal et du taux plein 35 Pôle Conseils – F.G – 01/08/2011

36

Rachat de trimestres toujours en cours

Rachat de trimestres (art 59 réforme des retraite 2010) : régime professions libérales Qui Régime professions libérales (hors CNBF) Comment Racheter les deux premières années d'activité ayant donné lieu avant le 01/01/2004 à exonération de cotisations Coûts et modalités : décret du 29 décembre 2010 Avantage client Coût du rachat plus faible que rachat Loi Fillon (VPLR) Points de vigilance Vérifier le nombre de trimestres manquants Rachat durée uniquement ( trimestres) mais pas rachat de points Possibilité de rachat ouverte temporairement jusqu'au 31/12/2015 Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

: régime professions libérales. Qui. Régime professions libérales (hors CNBF) Comment. Racheter les deux premières années d activité ayant donné lieu avant le 01/01/2004 à exonération de cotisations. Coûts et modalités : décret du 29 décembre Avantage client. Coût du rachat plus faible que rachat Loi Fillon (VPLR) Points de vigilance. Vérifier le nombre de trimestres manquants. Rachat durée uniquement ( trimestres) mais pas rachat de points. Possibilité de rachat ouverte temporairement jusqu au 31/12/2015. Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

37

Les nouveaux types de rachat de trimestres suite à la réforme des retraites de 2013

rachat de trimestres pour conjoints collaborateurs ( circulaire RSI du ) rachat pour apprentis périodes comprises entre le 01/07/1972 et le 31/12/2013 rachat pour assistantes maternelles rachat pour études supérieures : Loi Fillon 2003 ( VPLR ) mise en place sous conditions d’un tarif préférentiel . Direction des Opérations Commerciales-FG 37 Direction Opérations Commerciales-FG

rachat pour apprentis périodes comprises entre le 01/07/1972 et le 31/12/2013. rachat pour assistantes maternelles. rachat pour études supérieures : Loi Fillon 2003 ( VPLR ) mise en place sous conditions d’un tarif préférentiel. . Direction des Opérations Commerciales-FG. 37. Direction Opérations Commerciales-FG.")

38

Nouveaux types de rachats suite réforme des retraites 2013

Rachat de trimestres pour conjoints collaborateurs : décret du et circulaire RSI du Qui Conjoints collaborateurs entreprises artisanales, commerciales ou libérales ( y compris avocats) Comment Possibilité de racheter au maximum 6 années soit 24 trimestres Possibilité de racheter taux ou taux et durée Etre âgé d'au moins 20 ans et de moins de 67 ans à la date de la demande de versement et pension du régime de base non liquidée Coût d'un trimestre : idem VPLR ( rachat « Fillon » ) Avantage client Le rachat permet d'optimiser les conditions d'ouverture de la retraite de base Points de vigilance Vérifier le nombre de trimestres manquants Possibilité de rachat ouverte temporairement jusqu’ au 31/12/2020 Direction des Opérations Commerciales-FG Direction Opérations Commerciales-FG

Comment. Possibilité de racheter au maximum 6 années soit 24 trimestres Possibilité de racheter taux ou taux et durée. Etre âgé d au moins 20 ans et de moins de 67 ans à la date de la demande de versement et pension du régime de base non liquidée. Coût d un trimestre : idem VPLR ( rachat « Fillon » ) Avantage client. Le rachat permet d optimiser les conditions d ouverture de la retraite de base. Points de vigilance. Vérifier le nombre de trimestres manquants. Possibilité de rachat ouverte temporairement jusqu’ au 31/12/2020. Direction des Opérations Commerciales-FG. Direction Opérations Commerciales-FG.")

39

Bénéficieront également d’un nouveau type de rachat

Assurés Périodes concernées Apprentis Années civiles pendant lesquelles l'assuré était en situation d'apprentissage dans le cadre d'un contrat conclu entre le 01/07/1972 et le 31/12/2013 Assistant maternel Années civiles comprises entre le 01/01/1975 et le 31/12/1990 au cours desquelles l'assuré a exercé une activité d'assistant maternel Les conditions et limites de ces dispositifs seront fixées par décret notamment le nombre de trimestres rachetables à ce tarif préférentiel Direction des Opérations Commerciales-FG 39

40

Bénéficieront d’un nouveau tarif préférentiel

Assurés Périodes concernées Etudiants Un tarif préférentiel sera accordé si la demande est effectuée dans un délai de 10 ans suivant la fin des études 4 trimestres au maximum seraient rachetables le cout du trimestre serait forfaitaire cette possibilité sera également accordée aux étudiants ayant travaillés pendant leurs études Conditions et tarif préférentiel seront fixées par décret Direction des Opérations Commerciales-FG 40

41

LE CUMUL EMPLOI RETRAITE

En cas de départ anticipé , je peux bénéficier d’un cumul emploi-retraite : plafonné entre âge départ anticipé et âge légal puis libéralisé à partir de mon âge légal uniquement plafonné même après mon âge légal libéralisé dès mon âge de départ anticipé puisque j’ai le nombre de trimestres nécessaires ( DA=DR) Le cumul emploi retraite avec départ anticipé fait exception à la règle même si taux plein donc cumul plafonné entre âge départ et âge légal Le délai des 6 mois s’applique

Le cumul emploi retraite avec départ anticipé fait exception à la règle même si taux plein donc cumul plafonné entre âge départ et âge légal. Le délai des 6 mois s’applique.")

42

Cumul emploi retraite régimes de base : pensions prenant effet à compter du 01/01/2015

Rappels des évolutions apportées par la réforme des retraite de 2013 : les règles de cumuls seront unifiées pour pensions prenant effet à compter du 01/01/2015 la liquidation d'une pension d'un régime de base supposera désormais de cesser l'ensemble de ses activités dans tous les autres régimes les cotisations versées dans ancien ou nouveau régimes ne seront plus génératrices de droits autant en régime de base qu'en régimes complémentaires obligatoires Ces différentes modifications doivent faire l’objet de décrets à paraitre - par décret 42 Pôle Conseils – F.G – 01/08/2011

43

Cumul emploi retraite : régimes complémentaires obligatoires

Cumul libéralisé et régimes complémentaires obligatoires : chacune des caisses des différents régimes doit informer ses assurés des règles propres appliquées en cas de cumul caisses concernées : - ARRCO.AGIRC - NRCO et AVA pour RSI - caisses complémentaires des professions libérales - CNBF pour avocats - MSA pour exploitants agricoles -. 43 Pôle Conseils – F.G – 01/08/2011

44

LA RETRAITE PROGRESSIVE

Le dispositif de retraite progressive est ouvert aux assurés relevant du /de la : Régime général MSA RSI artisans commerçants Fonction Publique CNAVPL CNBF

45

Durée du travail à tps partiel / tps complet dans l’entreprise

Dispositif actuel de retraite progressive dans le régime général Durée du travail à tps partiel / tps complet dans l’entreprise Fraction de la pension De 60% à 80% 30% De 40% à 59,99% 50% Moins de 40% 70% Le prorata est donc fonction du temps de travail le calcul de la retraite n'est pas définitif et les cotisations versées sont productives de droits. tous les éléments de la pension seront recalculés (y compris la surcote) à la date de liquidation totale 45

à la date de liquidation totale. 45.")

46

Fraction de la pension versée à compter du 1er juillet de l'année N

Dispositif actuel de retraite progressive dans le régime RSI artisans-commerçants Réduction des revenus de l'année N-1 / à la moyenne des revenus des cinq années précédentes Fraction de la pension versée à compter du 1er juillet de l'année N De 20% à 40% 30% Entre 40% et 60% 50% Au-delà de 60% 70% L’activité à temps partiel n’est pas appréciée en référence à une diminution du temps de travail (salariés) mais en référence à la diminution des revenus professionnels 46

mais en référence à la diminution des revenus professionnels. 46.")

47

QUELS SONT LES LEVIERS DANS LES REGIMES FACULTATIFS D’EPARGNE POUR OPTIMISER MA RETRAITE ?

1°LES DISPOSITIFS COLLECTIFS D’EPARGNE RETRAITE 2°LES DISPOSITIFS INDIVIDUELS D’EPARGNE RETRAITE

48

Les différents dispositifs d'épargne retraite ( art 107)

Individuelle Déduction à l’entrée / constitution PERP Déduction à la sortie / restitution EPARGNE RETRAITE Assurance Vie - PEP MADELIN TNS MADELIN TNS agricoles Capital Rentes PERE salariés Art. 83 salariés PERCO salariés Périmètre de l'art 107 : Quelles sont les solutions retraites possibles ? Deux grandes catégories : Solutions avec Déduction à l’entrée et rente exclusive à la sortie Solutions avec Déduction(abattements fiscaux) à la sortie et option rente ou capital Présentation des différents dispositifs : Capital ou rente ? Collectifs ou individuels ? Déductions Fiscales sur cotisations ou sur prestations ? Avec épargne disponible ou bloquée ? … Art. 39 salariés Art. 82 individuel Collective Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

à la sortie et option rente ou capital. Présentation des différents dispositifs : Capital ou rente Collectifs ou individuels Déductions Fiscales sur cotisations ou sur prestations Avec épargne disponible ou bloquée … Art. 39 salariés. Art. 82. individuel. Collective Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

49

Description et mécanismes des différents dispositifs d'épargne retraite :

Fiches synthétiques régimes collectifs de retraite : Régimes à cotisations définies (art 83 CGI ) Régimes à cotisations définies ( art 82 CGI) Régimes à prestations définies ( art 39 CGI) Plans d'Epargne Retraite Collectif (PERCO) Description et mécanisme des leviers : deux grandes catégories de régimes inscrits dans l'art 107 : les régimes collectifs et les régimes individuels Commençons par les régimes collectifs Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

Régimes à cotisations définies ( art 82 CGI) Régimes à prestations définies ( art 39 CGI) Plans d Epargne Retraite Collectif (PERCO) Description et mécanisme des leviers : deux grandes catégories de régimes inscrits dans l art 107 : les régimes collectifs et les régimes individuels. Commençons par les régimes collectifs Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

50

Levier régime collectif de retraite à cotisations définies (art 82 du CGI ) = SORTIE CAPITAL OU RENTE Qui Salariés, assimilés salariés( mandataires sociaux) Comment c’est un régime collectif à adhésion facultative souscrit par l’entreprise en sur salaire au profit d'un ou plusieurs salariés garantissant une retraite supplémentaire au terme ou un capital Avantages client les cotisations sont passées en frais généraux et sont donc déductibles du bénéfice annuel imposable (art du CGI mise en place sans obligation de suivre formalisme art L du CSS possibilité d'avantager un salarié en particulier ( fidélisation) bénéfice de la fiscalité assurance-vie + disponibilité de l'épargne Point de vigilance vérifier si prévu par PV assemblée si SARL ou délibération Conseil d'administration si SA Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

Comment. c’est un régime collectif à adhésion facultative souscrit par l’entreprise en sur salaire au profit d un ou plusieurs salariés garantissant une retraite supplémentaire au terme ou un capital. Avantages client. les cotisations sont passées en frais généraux et sont donc déductibles du bénéfice annuel imposable (art du CGI. mise en place sans obligation de suivre formalisme art L du CSS. possibilité d avantager un salarié en particulier ( fidélisation) bénéfice de la fiscalité assurance-vie + disponibilité de l épargne. Point de vigilance. vérifier si prévu par PV assemblée si SARL ou délibération Conseil d administration si SA Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

51

Levier régime collectif de retraite à prestations définies (art 39 du CGI ) = SORTIE RENTE

Qui Salariés Comment c’est un régime collectif à adhésion obligatoire souscrit par l’entreprise au profit de son personnel ou d’une catégorie du personnel, destiné à garantir aux salariés concernés terminant leur carrière dans l'entreprise un % de leur dernier salaire d'activité ou de revenu retraite global Avantages client les cotisations sont passées en frais généraux et sont donc déductibles du bénéfice annuel imposable (art du CGI) les cotisations pour l'employeur sont exonérées de cotisations de sécurité sociale, de forfait social et de taxes et exonérées d'IR pour le salarié Points de vigilance ce régime doit être mis en place selon l’art. L du CSS art 111 réforme des retraites 2010 : mise en conformité avant 31/12/2012 ( extension sur autres régimes) art 10 LFSS 2011 : nouvelles contributions et option à exercer avant le 31/12/2011 Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

les cotisations pour l employeur sont exonérées de cotisations de sécurité sociale, de forfait social et de taxes et exonérées d IR pour le salarié. Points de vigilance. ce régime doit être mis en place selon l’art. L du CSS. art 111 réforme des retraites 2010 : mise en conformité avant 31/12/2012 ( extension sur autres régimes) art 10 LFSS 2011 : nouvelles contributions et option à exercer avant le 31/12/ Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

52

Levier régime collectif de retraite : le Plan d'Epargne Retraite Collectif (PERCO) = SORTIE RENTE OU CAPITAL Qui Salariés + dirigeant et conjoint collaborateur si entreprise de 1 à 250 salariés Comment c’est un régime collectif à adhésion facultative souscrit par l’entreprise au profit de son personnel destiné à garantir une retraite supplémentaire ou un capital au terme Avantages client Les abondements sont passés en frais généraux et sont donc déductibles du bénéfice annuel imposable (Art du CGI) L'abondement pour l'employeur est exonéré de cotisations de sécurité sociale et exonérées d'IR pour le salarié Points de vigilance ce régime ne peut être mis en place que si régime PEE abondement PERCO impacte limites sociales et fiscales régime art 83 abondement soumis au forfait social+ taxe 8,20 % partie> 2300 € abondement PERCO limité à 300 % des versements du salarié avec un plafond à 16 % du PASS certaines CCN obligent la mise en place de ce dispositif Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

L abondement pour l employeur est exonéré de cotisations de sécurité sociale et exonérées d IR pour le salarié. Points de vigilance. ce régime ne peut être mis en place que si régime PEE. abondement PERCO impacte limites sociales et fiscales régime art 83. abondement soumis au forfait social+ taxe 8,20 % partie> 2300 € abondement PERCO limité à 300 % des versements du salarié avec un plafond à 16 % du PASS. certaines CCN obligent la mise en place de ce dispositif Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

53

Description et mécanismes des différents dispositifs d'épargne retraite :

Fiches synthétiques régimes individuels de retraite : Régimes à cotisations fiscalement déductibles ( art 154 bis CGI et 163 quatervicies du CGI) Régimes à cotisations socialement et fiscalement déductibles ( art 154 bis OA du CGI) Régimes à prestations partiellement ou entièrement défiscalisées ( assurance-vie) Description et mécanisme des leviers : deux grandes catégories de régimes inscrits dans l'art 107 : les régimes collectifs et les régimes individuels Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

Régimes à cotisations socialement et fiscalement déductibles ( art 154 bis OA du CGI) Régimes à prestations partiellement ou entièrement défiscalisées. ( assurance-vie) Description et mécanisme des leviers : deux grandes catégories de régimes inscrits dans l art 107 : les régimes collectifs et les régimes individuels Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

54

Levier régime individuel de retraite à cotisations fiscalement déductibles ( art 154 bis du CGI) = SORTIE RENTE Qui TNS BIC BNC , conjoints collaborateurs et gérants non salariés de société relevant de l'art 62 du CGI Comment c'est un régime collectif à adhésion facultative ouvert en vue de se constituer une retraite supplémentaire. Cotisations : taux variables de 1 à 10 fois un minimum contractuel Avantages client Les cotisations sont fiscalement déductibles de l'IS sans limite, et de l’IR avec limite liée au revenu Les cotisations n'augmentent pas l'assiette sociale si IR Points de vigilance vérifier si prévu par PV assemblée pour gérant majoritaire à l'IS Les cotisations prises en charge par la société doivent être incluses dans le revenu brut soumis à charges sociales Abondement PERCO impacte limites fiscales Madelin Cotisations Madelin impactent limites fiscales PERP Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

55

Levier régime individuel de retraite à cotisations fiscalement déductibles ( art 163 quatervicies du CGI : PERP) = SORTIE RENTE (OU UNE PARTIE EN CAPITAL SOUS CONDITIONS) Qui toutes personnes physiques ayant ou non une activité professionnelle. Comment par adhésion individuelle et facultative Avantage client Les sommes versées sont déductibles du revenu net global du foyer fiscal dans la limite d’une enveloppe globale de déduction Points de vigilance limites fiscales PERP impactées par : - versement employeur et salarié régime art 83 retraite - cotisations Madelin qui excèdent 15% de la quote-part du bénéfice imposable comprise entre 1 PASS et 8 PASS de l’année précédente abondement employeur sur PERCO Un seul PERP / personne Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

56

Levier régime individuel de retraite à cotisations fiscalement et socialement déductibles ( art 154 bis OA du CGI) = SORTIE RENTE Qui Chefs d'entreprise ou exploitants agricoles ( y compris relevant de l'art 62 du CGI) +conjoints et membres de la famille participant à l'activité . Comment c'est un régime collectif à adhésion facultative en vue de se constituer une retraite supplémentaire au retraite cotisations : taux variables de 1 à 15 fois un minimum contractuel Avantage client Les sommes versées sont déductibles fiscalement et socialement du revenu professionnel dans la limite d’une enveloppe globale de déduction Points de vigilance vérifier si prévu par PV assemblée pour exploitants agricoles relevant de l'art 62 du CGI Les cotisations prises en charge par la société doivent être incluses dans le revenu brut abondement PERCO impacte limites fiscales art 154 bis OA Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

+conjoints et membres de la famille participant à l activité . Comment. c est un régime collectif à adhésion facultative en vue de se constituer une retraite supplémentaire au retraite. cotisations : taux variables de 1 à 15 fois un minimum contractuel. Avantage client. Les sommes versées sont déductibles fiscalement et socialement du revenu professionnel dans la limite d’une enveloppe globale de déduction. Points de vigilance. vérifier si prévu par PV assemblée pour exploitants agricoles relevant de l art 62 du CGI. Les cotisations prises en charge par la société doivent être incluses dans le revenu brut. abondement PERCO impacte limites fiscales art 154 bis OA Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

57

Levier régime individuel de retraite à prestations partiellement ou entièrement défiscalisées ( assurance-vie) = SORTIE CAPITAL OU RENTE Qui Tout assuré social . Comment adhésion facultative Avantages client si sortie en rente : abattement fiscaux et sociaux en fonction de l'âge du bénéficiaire ( ex : 60 % rente non fiscalisée et non socialisée si âge bénéficiaire entre 60 et 69 ans ) si sortie en capital : plus-value exonérée totalement ou partiellement en fonction date d'effet du contrat Si sortie en retraits partiels : possibilité de retraits non fiscalisés si plus-values < à € ou € si couple Épargne disponible à tous moments Points de vigilance vérifier si prévu par PV assemblée pour dirigeants relevant de l'art 62 du CGI Les cotisations prises en charge par la société doivent être incluses dans le revenu brut Direction des Opérations Commerciales-Pôle Conseils Pôle Conseils-AB/FG

si sortie en capital : plus-value exonérée totalement ou partiellement en fonction date d effet du contrat. Si sortie en retraits partiels : possibilité de retraits non fiscalisés si plus-values < à € ou € si couple. Épargne disponible à tous moments. Points de vigilance. vérifier si prévu par PV assemblée pour dirigeants relevant de l art 62 du CGI. Les cotisations prises en charge par la société doivent être incluses dans le revenu brut Direction des Opérations Commerciales-Pôle Conseils. Pôle Conseils-AB/FG.")

58

Retraite du Dirigeant : quelle stratégie ?

59

S’appuyer sur son Droit à l'information

G.I.P info retraite Relevé de Situation Individuelle Estimation Indicative Globale Rappel des objectifs du droit à l’information; ils sont de trois ordres : Eviter aux assurés des pertes de droits, en les informant suffisamment en amont pour leur permettre de vérifier et, le cas échéant, rectifier les informations collationnées par leurs régimes de retraite ; Informer les assurés de leurs droits connus des régimes, soit une vision rétrospective de leur carrière ; Informer les assurés des droits qu’ils sont susceptibles d’acquérir, soit une vision prospective de leurs futurs droits à retraite. Mettre en évidence que cette information n’est pas faite pour être stockée mais pour être traitée voire rectifiée. Il s’agit d’une première opportunité pour accompagner le client dans cette démarche. Introduire le fait qu’il serait cohérent d’accompagner le client dans cette démarche. Par ailleurs, cette information étant transmise tous les 5 ans à partir de 35 ans, au profit de générations différentes, elle peut nous permettre d’organiser au sein du cabinet une action structurée. Qu’en font vos clients et vous-même l’avez-vous reçu et qu’en avez-vous fait? Rechercher la notion de stockage

60

GIP INFO RETRAITE : calendrier d'envoi

Estimation Indicative Globale Relevé de Situation Individuelle LES LIMITES du GIP info retraite : Le RIS ou EIG sont des documents complets d'information mais ne sont pas des documents d'accompagnement et de conseil.. Insister sur l’objectif principal du Droit à l'Information qui est d’éviter de perdre des droits en les informant suffisamment en amont pour leur permettre de vérifier et le cas échéant rectifier les informations. Remarque pour génération 1958 suite à allongement de la durée d'assurance prévue par réforme 2013 : - pas d’EIG au 2° semestre 2013 - report des envois des EIG au 2° semestre 2014 ( avec les générations 1954 et 1959) - les EIG à la demande avant 2° semestre 2014 seront dégradées en RIS Faire identifier les volumes: actuellement, 70% des assurés, âgés de 35 ans, ont reçu cette information du GIP info retraite. Seule 1 génération n'aura pas reçu le RSI ou l’EIG à fin 2013 : 1974 Pour autant, sont-ils accompagnés tout au long de leurs carrières sur les opportunités de leviers pour améliorer leur taux de remplacement retraite ? Ces RIS ou EIG n'arrivent-ils pas trop tard ? Indiquent-ils des leviers ou des solutions ? Réponse : non; Que font en général les assurés de cette information ? Réponse : ils la stockent, ce qui n'est pas l'objectif fixé par le GIP info retraite qui est de vérifier le relevé. Phrase de liaison: A partir de ces constats et de cette information, comment pouvons nous maintenant, réellement accompagner les clients? 60

- les EIG à la demande avant 2° semestre 2014 seront dégradées en RIS. Faire identifier les volumes: actuellement, 70% des assurés, âgés de 35 ans, ont reçu cette information du GIP info retraite. Seule 1 génération n aura pas reçu le RSI ou l’EIG à fin 2013 : Pour autant, sont-ils accompagnés tout au long de leurs carrières sur les opportunités de leviers pour améliorer leur taux de remplacement retraite Ces RIS ou EIG n arrivent-ils pas trop tard Indiquent-ils des leviers ou des solutions Réponse : non; Que font en général les assurés de cette information Réponse : ils la stockent, ce qui n est pas l objectif fixé par le GIP info retraite qui est de vérifier le relevé. Phrase de liaison: A partir de ces constats et de cette information, comment pouvons nous maintenant, réellement accompagner les clients 60.")

61

Une approche différenciante des approches classiques

Cette approche est différenciante car les regards habituels portés sur la retraite vont directement de l’analyse des réformes à la mise en place de solutions supplémentaires. L’optimisation des régimes obligatoires n’est que très peu abordée. Cette approche permet également au partenaire conseil de se positionner ensuite dans la restitution de l'étude au client en présentant la partie de l'étude sur la recherche d'optimisation des régimes obligatoires (cf. fiche mise en œuvre dans la plaquette).

.")

62

CAS PRATIQUE: mode opératoire

ETAPE 1 : réaliser un bilan de retraite qui tient compte des réformes ETAPE 2 : optimiser l'âge de départ par les régimes obligatoires = éviter les pertes de droits ETAPE 3 : Optimiser le montant des revenus en retraite par les régimes d’épargne retraite 62 62

63

CAS PRATIQUE: mode opératoire

ETAPE 1 : réaliser un bilan de retraite après réforme ETAPE 2 : optimiser les régimes obligatoires = éviter les pertes de droits ETAPE 3 : Optimiser les régimes facultatifs = besoins client 63 63

64

ETAPE 1 : réaliser un bilan de retraite après réformes

CAS JM HERO.

65

ETAPE 1 : bilan retraite après réforme

66

ETAPE 1 : bilan retraite après réforme

67

ETAPE 1 : bilan retraite après réforme : constat…

Taux de pension faible : oui….puisque non utilisation des Leviers possibles pour améliorer revenus…. L’épargne retraite est devenu depuis 2010 un élément constitutif normal d’une pension de retraite donc ne pas l’utiliser c’est comme considérer qu’il n’ y a jamais eu de réformes des retraites dans notre pays avec les pertes de retraite qui en découlent…. Avec à minima la nécessité de reconstruire 15 % de son revenu à la retraite ( amortisseur des réformes)

")

68

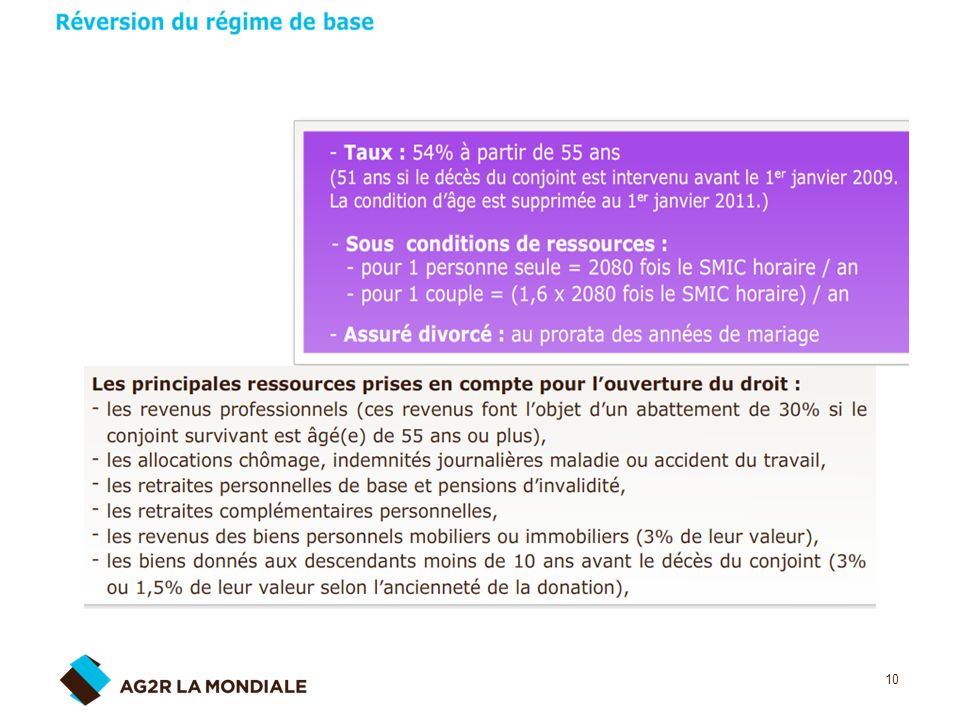

ETAPE 1 : reversions régime de base ?

Reversions théorique : 54 % x = € Reversions Mme : – = € ? Normal ?

69

ETAPE 1 : reversions régime de base quoi qu’il en soit….une perte de …

Pension de réversion théorique régimes de base : 54 % x retraite de base Mr : 54 % x € = € Droits propres Mme HERO : € plafond autorisé 2014 : € / an dépassement : ( ) – = € Pension de réversion réelle : pension différentielle : 6 710 € € = € / an Perte de réversions : € / an soit sur une espérance de vie estimée à 22 ans : x 22 = € de perte de patrimoine retraite 4 237 au lieu de : léger écart de 91 € due au fait que la majoration pour enfants à charge calculées pour la réversion ( avant 65 ans ) ne rentre pas dans les conditions de ressources Les ressources à prendre en compte sont celles afférentes aux 3 mois civils précédant la date d’effet de la pension. Lorsqu’elles excèdent le quart du plafond ci-dessus, il leur est substitué celles afférentes au 12 mois civils précédant cette date, qui sont alors comparées au montant annuel du plafond. toutes les ressources personnelles du conjoint survivant, et éventuellement de son ménage, doivent être prises en compte, à savoir : les revenus professionnels qui font désormais l’objet d’un abattement de 30 % si le conjoint survivant est âgé de 55 ans ou plus, les avantages personnels d'invalidité et de vieillesse (retraites de base et compl), les avantages en nature (logement, nourriture…), les biens propres du demandeur, biens mobiliers (livrets d’épargne, Sicav, comptes rémunérés…) et immobiliers personnels (hors habitation principale) dans la limite de 3 % de leur valeur, les avantages viagers, les retraites Madelin, ART 83 et PERP du conjoint survivant Selon la CNAV, les avantages de réversion de base et complémentaire servis par les régimes spéciaux de retraite et du régime des avocats. N'étaient pas retenus pour le calcul de la réversion jusqu'au 1er juillet 2006 les ressources suivantes : les pensions de réversion de base servies par le régime général, le régime agricole salarié et non salarié, les régimes non salariés des artisans, commerçants et professions libérales, à l’exception des avocats. Depuis le 1er juillet 2006, ces avantages de réversion de base sont pris en compte dans les ressources. Dans les ressources à prendre en compte, il y a lieu également de rajouter : - les donations de biens mobiliers ou immobiliers faites aux descendants depuis moins de 5 ans (à la date du dépôt de la demande). Ces dernières sont censées procurer un revenu égal à 3% de leur valeur vénale (1.5% si la donation est intervenue depuis plus de 5 ans et moins de 10 ans). - Les donations faites à d’autre personnes dans les 10 ans précédents sont prises en compte sur la base d’une rente viagère calculée sur la valeur de ces biens à la date de la demande.

– = € Pension de réversion réelle : pension différentielle : € € = € / an. Perte de réversions : € / an soit sur une espérance de vie estimée à 22 ans : x 22 = € de perte de patrimoine retraite au lieu de : léger écart de 91 € due au fait que la majoration pour enfants à charge calculées pour la réversion ( avant 65 ans ) ne rentre pas dans les conditions de ressources. Les ressources à prendre en compte sont celles afférentes aux 3 mois civils précédant la date d’effet de la pension. Lorsqu’elles excèdent le quart du plafond ci-dessus, il leur est substitué celles afférentes au 12 mois civils précédant cette date, qui sont alors comparées au montant annuel du plafond. toutes les ressources personnelles du conjoint survivant, et éventuellement de son ménage, doivent être prises en compte, à savoir : les revenus professionnels qui font désormais l’objet d’un abattement de 30 % si le conjoint survivant est âgé de 55 ans ou plus, les avantages personnels d invalidité et de vieillesse (retraites de base et compl), les avantages en nature (logement, nourriture…), les biens propres du demandeur, biens mobiliers (livrets d’épargne, Sicav, comptes rémunérés…) et immobiliers personnels (hors habitation principale) dans la limite de 3 % de leur valeur, les avantages viagers, les retraites Madelin, ART 83 et PERP du conjoint survivant. Selon la CNAV, les avantages de réversion de base et complémentaire servis par les régimes spéciaux de retraite et du régime des avocats. N étaient pas retenus pour le calcul de la réversion jusqu au 1er juillet 2006 les ressources suivantes : les pensions de réversion de base servies par le régime général, le régime agricole salarié et non salarié, les régimes non salariés des artisans, commerçants et professions libérales, à l’exception des avocats. Depuis le 1er juillet 2006, ces avantages de réversion de base sont pris en compte dans les ressources. Dans les ressources à prendre en compte, il y a lieu également de rajouter : - les donations de biens mobiliers ou immobiliers faites aux descendants depuis moins de 5 ans (à la date du dépôt de la demande). Ces dernières sont censées procurer un revenu égal à 3% de leur valeur vénale (1.5% si la donation est intervenue depuis plus de 5 ans et moins de 10 ans). - Les donations faites à d’autre personnes dans les 10 ans précédents sont prises en compte sur la base d’une rente viagère calculée sur la valeur de ces biens à la date de la demande.")

70

CAS PRATIQUE: mode opératoire

ETAPE 1 : réaliser un bilan de retraite après réforme ETAPE 2 : optimiser l'âge de départ par les régimes obligatoires = éviter les pertes de droits ETAPE 3 : Optimiser les régimes facultatifs = besoins client 70 70

71

ETAPE 2 : optimiser si possible les régimes obligatoires…pourquoi ?...

Objectifs du droit à l’information ?

72

ETAPE 2 : pertes de droits ?

Perte de droits de € / an soit une perte de droits cumulés sur 20 ans de €

73

ETAPE 2 : pertes de droits = effets des réformes passées…

74

ETAPE 2 : éviter les pertes de droits : quelles solutions ?

Perte de droits dans régimes obligatoires = solutions régimes obligatoires Quelles solutions régimes obligatoires pour éviter des décotes sur ensemble des régimes de base …voire même des abattements sur certains régimes complémentaires (arrco/agirc, RSI , CIPAV…)pas solutions …racheter les trimestres manquants…. Le client ne se pose que 2 questions : Quand je peux partir : référence à l'âge et donc au taux plein = régimes obligatoires Combien j’aurai et donc combien je souhaite avoir = régimes facultatifs art 107 Un régime facultatif aussi bon soit-il n’efface pas une décote, ni des abattements …donc ne permet pas d’éviter la perte de droits…donc de répondre aux objectifs du Droit à l’information... Par contre un régime facultatif sera nécessaire et doit être le meilleur possible pour répondre à la question du « combien » je souhaite avoir …. Permettre au client d’obtenir le taux plein réponds par contre à la question du « quand » je peux partir ….

pas solutions …racheter les trimestres manquants…. Le client ne se pose que 2 questions : Quand je peux partir : référence à l âge et donc au taux plein = régimes obligatoires. Combien j’aurai et donc combien je souhaite avoir = régimes facultatifs art 107. Un régime facultatif aussi bon soit-il n’efface pas une décote, ni des abattements …donc ne permet pas d’éviter la perte de droits…donc de répondre aux objectifs du Droit à l’information... Par contre un régime facultatif sera nécessaire et doit être le meilleur possible pour répondre à la question du « combien » je souhaite avoir …. Permettre au client d’obtenir le taux plein réponds par contre à la question du « quand » je peux partir ….")

75

ETAPE 2 : éviter la perte de droits

Reprenons notre cas pour voir …. puisqu'il manque 11 trimestres

76

ETAPE 2 :éviter la perte de droits = étudier la piste des rachats de trimestres …piste classique : VPLR Né en 1970 couts ? Cf kit retraite / rachat de trimestres / documentations De suite ou on attends ? Pour le taux seul ou taux et durée ?

77

ETAPE 2 :éviter la perte de droits = VPLR taux seul ou tx et durée ?

Retour sur 9 ans pour tx seul ….

78

ETAPE 2 :éviter la perte de droits = VPLR taux seul ou tx et durée ?

Retour sur 10 ans… ce sera tx et durée

79

ETAPE 2 :éviter la perte de droits : synthèse après rachat tx et DA

DA = durée d’assurance Le rachat permets d’effacer la décote sur la base et les abattements sur les points Arrco Agirc et points RSI = donc efface la perte de droits = donc réponds aux objectifs du droit à l’information

80

ETAPE 2 :éviter la perte de droits : synthèse après rachat

DA = durée d’assurance Le rachat permets d’effacer la décote sur la base et les abattements sur les points Arrco Agirc et points RSI = donc efface la perte de droits = donc réponds aux objectifs du droit à l’information

81

ETAPE 2 :éviter la perte de droits : situation avant rachat

Situation après rachat : perte de droits évitée et effet sur surcote

82

ETAPE 2 :éviter la perte de droits = rachat des 11 trimestres manquants et bénéfices client ?

dès 62 ans retraite de base à taux plein et 100% des points Arrco Agirc et RSI gain retraite ( ou perte de droits évitée): €/ an x 20 années espérance de vie = € surcote de 5 %/ an si poursuite activité au-delà de 62 ans donc 1 année de surcote = 100 % de retraite en plus (5 % x 20 années espérance de vie) 100 % des points arrco agirc et RSI car abattements pour années anticipées effacé puisque tx plein sur retraite de base

: €/ an x 20 années espérance de vie = € surcote de 5 %/ an si poursuite activité au-delà de 62 ans donc 1 année de surcote = 100 % de retraite en plus (5 % x 20 années espérance de vie) 100 % des points arrco agirc et RSI car abattements pour années anticipées effacé puisque tx plein sur retraite de base.")

83

ETAPE 2 :éviter la perte de droits = VPLR taux seul ou tx et durée ?

Avantage supplémentaire du rachat taux et durée ? Ouvre droit au cumul emploi retraite libéralisé….si rachat taux seul pas possible…. Poursuivons ….2° question, on rachète de suite ou on attends ? on ne rachète pas de suite mais on attends pas pour provisionner !

84

Différence de coût net pour le client - 10 005 €

ETAPE 2 :éviter la perte de droits = on attends pas pour provisionner ! Rachat sans "provisionnement" Rachat avec "provisionnement" Coût brut du rachat à 44 ans : 11 x € = € Economie d'IR : x 30 % = € Coût net du rachat après économie d'IR : – = € Coût brut du rachat à 62 ans : 11 x € = € Somme à provisionner à 44 ans pour obtenir € à 62 ans : € Economie d'IR : x 30 % = € Coût net du rachat après économie d'IR – = € Pour obtenir € à 62 ans il faut investir € à un taux de placement net de 2,5 % sur la durée restant à courir entre 44 ans et 62 ans soit sur 18 ans TMI 30 % Gain retraite nette : x 0.70 = € Délai amortissement sans provisionnement : / = 12 années Délai amortissement avec provisionnement : / = 8, 5 années Différence de coût net pour le client €

85

ETAPE 2 :éviter la perte de droits =provisionner le rachat de trimestres

Utiliser la fiscalité « retraite » assurance-vie Mondiale Retraite Assurance vie Cotisation annuelle € / an Garantie exonération des cotisations si arrêt de travail ou invalidité Capital : € en tenant compte d’une hypothèse de versement jusqu’à 62 ans avec un rendement de 2,5 % . À comparer avec une perte de droit évitée de 4 157 € Surplus capital € = IFC Mr

86

ETAPE 2 :éviter la perte de droits =provisionner le rachat de trimestres

Situation de départ sans optimisation régimes obligatoires Situation après optimisation régimes obligatoires Décotes et abattements effacés = € / an de retraite Soit une perte évitée estimée à € de patrimoine retraite 4 157 x 20 années espérance de vie = € de patrimoine retraite préservé Surplus capital € = IFC Mr

87

Retraite par répartition

ETAPE 2 :éviter la perte de droits =provisionner le rachat de trimestres L’optimisation des régimes obligatoires est financée par un régime de capitalisation (technique IFC ) Cela vient renforcer l’idée qu’une pension de retraite c’est l’addition d’un « bloc » régimes obligatoires et d’ «un bloc » régimes facultatifs et que les deux doivent être associés et non opposés Conclusion étape 2 : Le facultatif vient au service des régimes obligatoires 100 % Pension de retraite Épargne retraite Rappel définition d’une pension de retraite suite art 107 Retraite par répartition =

Cela vient renforcer l’idée qu’une pension de retraite c’est l’addition d’un « bloc » régimes obligatoires et d’ «un bloc » régimes facultatifs et que les deux doivent être associés et non opposés. Conclusion étape 2 : Le facultatif vient au service des régimes obligatoires. 100 % Pension de retraite. Épargne retraite. Rappel définition d’une pension de retraite suite art 107. Retraite par répartition. =")

88

CAS PRATIQUE: mode opératoire

ETAPE 1 : réaliser un bilan de retraite qui tient compte des réformes ETAPE 2 : optimiser l'âge de départ par les régimes obligatoires = éviter les pertes de droits ETAPE 3 : Optimiser ses revenus en retraite par les régimes facultatifs 88 88

89

Optimiser les revenus retraite par la loi Madelin

Direction des Opérations Commerciales-Pôle Conseils

90

Direction des Opérations Commerciales-Pôle Conseils

91

Optimiser encore avec un Capital de fin de carrière (assurance-vie)

Direction des Opérations Commerciales-Pôle Conseils

92

L’investissent en épargne retraite pourra être financé par la société (gain IS à 33%) = cout réel : 12000€/an 19000€ X 33% = € /an …. COUT NET = 12730€ / an Direction des Opérations Commerciales-Pôle Conseils

93

CAS PRATIQUE SYNTHÈSE ETAPE 1 : réaliser un bilan de retraite après réforme : questions clients « quand » et « combien » ETAPE 2 : optimiser les régimes obligatoires = éviter les pertes de droits pour le client = taux plein (réponse au « quand » ) ETAPE 3 : optimiser les régimes facultatifs =répondre au besoin client (réponse au «combien» ) 93 93

ETAPE 3 : optimiser les régimes facultatifs =répondre au besoin client (réponse au «combien» )")

94

MERCI POUR VOTRE PARTICIPATION

94 94

Présentations similaires