Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

INTRODUCTION À LA GESTION DES FINANCES PUBLIQUES

Module 1.3 – Nomenclature budgetaire et plan comptable

2

Plan du cours 1.2 Le budget 1.1 Introduction

2.2 & 2.3 Programmation et préparation du budget Cycle de la dépense 5.2 Décentralisation 1.1 Introduction 2.1 Macroéconomie et budget 4.1 Administration des recettes 3.2 Gestion de la paie, passation des marchés & informatique 1.3 Classification budgétaire 4.3 Comptabilité & rapports 4.2 Gestion de la trésorerie 1.2 Le budget 5.3 Évaluation de la GFP & récapitulatif 3.3 Contrôle interne & audit 5.1 Contrôle & supervision externes

3

Plan du module Questions générales

Classification des dépenses à des fins analytiques Classification des dépenses pour la gestion courante du budget Codification et utilisation du système de classification du budget Le plan comptable

4

Plan du module Questions générales

Classifications des dépenses à des fins analytiques Classification des dépenses pour la gestion du budget au quotidien Codification et utilisation du système de classification du budget Le plan comptable

5

Définitions Plan comptable (PCE): classifie les transactions et les événements en fonction de leur nature économique, juridique ou comptable. Nomenclature (Système de classification) budgetaire: classifie les opérations budgétaires en fonction de différents critères (nature économique, destination, etc.) Classification des recettes Classification des dépenses Perçu soit comme une composante du PCE ou comme un système auxiliaire du PCE (payments, revenues, increase/decrease in liabilities increase/decrease in assets, internal operations between agencies and treasury offices, etc.)

budgetaire: classifie les opérations budgétaires en fonction de différents critères (nature économique, destination, etc.) Classification des recettes. Classification des dépenses. Perçu soit comme une composante du PCE ou comme un système auxiliaire du PCE. (payments, revenues, increase/decrease in liabilities increase/decrease in assets, internal operations between agencies and treasury offices, etc.)")

6

Nomenclature (système de classification) budgétaire : Rôle

Cadre normatif pour : L’élaboration de politiques La redevabilité Instrument pour la gestion et le contrôle du budget

7

Les types de classification

Le système de classification budgétaire doit permettre d’établir des rapports en fonction des normes internationales définies dans le manuel de statistiques de finances publiques (SFP/GFS) du FMI et les manuels de comptabilité nationale Toutefois, ces normes ne sont pas adaptées à tous les besoins en matière de gestion budgétaire. On peut distinguer: les classifications à des fins analytiques (les normes internationales); les classifications utilisées pour la gestion budgétaire.

du FMI et les manuels de comptabilité nationale. Toutefois, ces normes ne sont pas adaptées à tous les besoins en matière de gestion budgétaire. On peut distinguer: les classifications à des fins analytiques (les normes internationales); les classifications utilisées pour la gestion budgétaire.")

8

Classification des recettes

Les normes SFP/GFS sont généralement utilisées, éventuellement complétées par une classification administrative, afin d’identifier l’organisation qui perçoit les recettes Selon le manuel SFP/GFS: Les impôts sont classés principalement en fonction de l’assiette sur laquelle l’impôt est levé. Les dons sont classés en fonction du type de leur source à partir de laquelle les recettes sont dérivées Les revenus de la propriété sont classés en fonction du type de revenu.

9

GFS

10

Classifications des dépenses

Classifications analytiques, normes internationales Fonction (CFAP/COFOG): pour des analyses historiques, des comparaisons internationales et la formulation des politiques publiques Économique (SFP/GFS): pour des analyses budgétaires et économiques

: pour des analyses historiques, des comparaisons internationales et la formulation des politiques publiques. Économique (SFP/GFS): pour des analyses budgétaires et économiques.")

11

Classifications des dépenses

Classifications pour gérer le budget par nature (en principe économique) : pour les contrôles et la gestion interne Organisation (administrative): pour la redevabilité, la gestion Autre (par ex. sources de financement) pour l’administration du budget, et des besoins spécifiques Programme: pour la formulation de politiques, le suivi de la performance, la redevabilité La plupart des pays en développement utilisent au moins une classification administrative et une classification par nature

: pour les contrôles et la gestion interne. Organisation (administrative): pour la redevabilité, la gestion. Autre (par ex. sources de financement) pour l’administration du budget, et des besoins spécifiques. Programme: pour la formulation de politiques, le suivi de la performance, la redevabilité. La plupart des pays en développement utilisent au moins une classification administrative et une classification par nature.")

12

Plan du module Questions générales

Classification des dépenses à des fins analytiques Classification des dépenses pour la gestion du budget au quotidien Codification et utilisation du système de classification du budget Le plan comptable

13

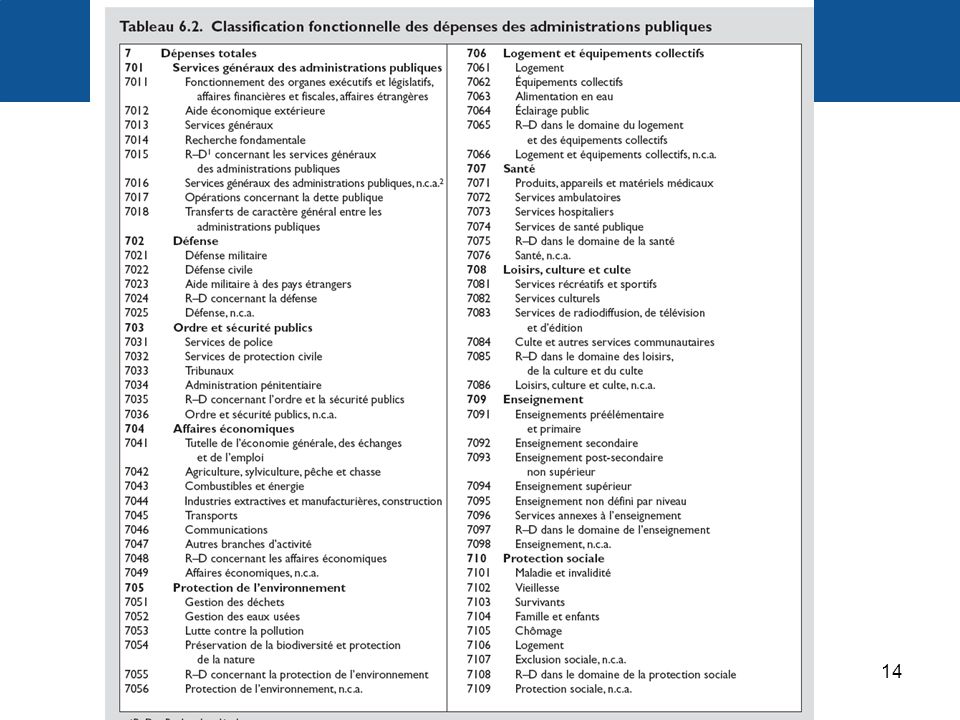

CFAP/COFOG (classification des fonctions des administrations publiques)

Classification par objectifs socio-éconmiques (généralement par secteur bénéficiaire de la dépense) Indépendante de la structure des administrations publiques Utilisée pour des analyses historiques, une comparaison internationale et la formulation de politiques publiques Trois niveaux: Division. Par ex.: 4. Affaires économiques; 9. Éducation Groupe. Par ex.: 4.2. Agriculture, forêts, pêche et chasse; 9.2. Enseignement secondaire Classe. Par ex.: Agriculture; Premier cycle de l’enseignement secondaire

Indépendante de la structure des administrations publiques. Utilisée pour des analyses historiques, une comparaison internationale et la formulation de politiques publiques. Trois niveaux: Division. Par ex.: 4. Affaires économiques; 9. Éducation. Groupe. Par ex.: 4.2. Agriculture, forêts, pêche et chasse; 9.2. Enseignement secondaire. Classe. Par ex.: Agriculture; Premier cycle de l’enseignement secondaire.")

15

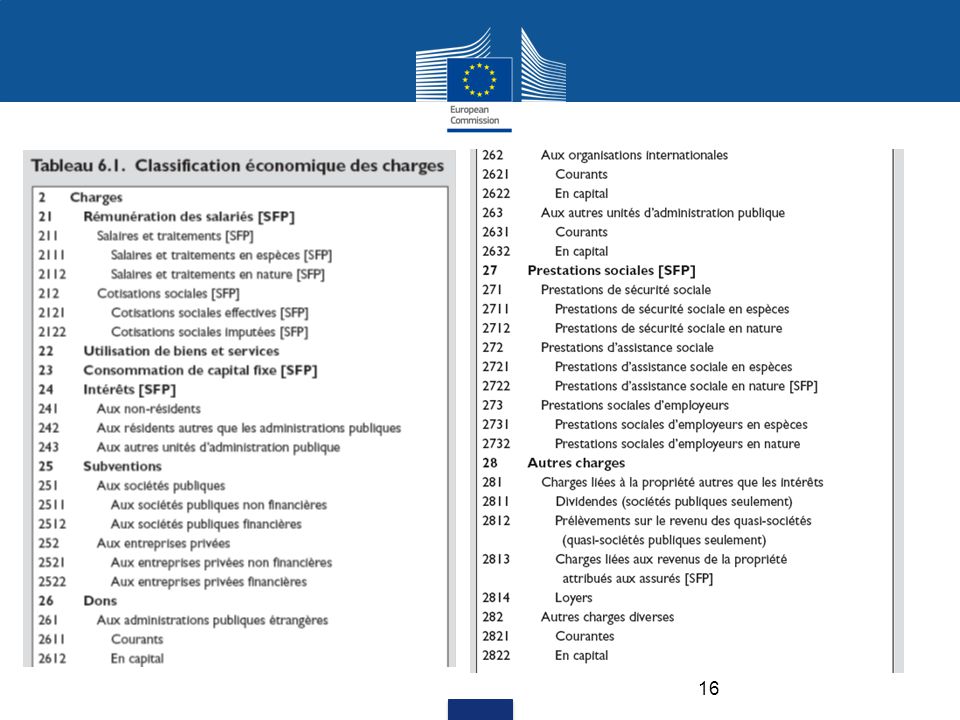

Classification économique du manuel SFP/GFS

Utilisée pour des analyses budgétaires globales et l’établissement de rapports Par ex. le TOFE Utilisée pour définir les soldes des comptes des administrations publiques (déficit/surplus) Les catégories économiques du Manuel SFP/GFS 2001 incluent la copnsommation du capital fixe (l’amortissement), mais généralement pas les TOFE préparés par le FMI pour les programmes financiers Le Manuel SFP est basé sur la comptabilité d'exercice complète, voir le module de cours sur la comptabilité

Les catégories économiques du Manuel SFP/GFS 2001 incluent la copnsommation du capital fixe (l’amortissement), mais généralement pas les TOFE préparés par le FMI pour les programmes financiers. Le Manuel SFP est basé sur la comptabilité d exercice complète, voir le module de cours sur la comptabilité.")

17

La classification économique et l’établissement de rapports financiers (1)

La classification économique est utilisée pour préparer les comptes nationaux, les “tableaux des opérations de l’Etat” (TOFE) inclus dans les programmes du FMI Quelques précautions cependant Actuellement, le TOFE inclus dans les programmes du FMI n’est pas totalement cohérent avec les normes MSFP/GFSM 2001 Ce qui est désigné sous le nom de dépenses en «capital» peut inclure une part importante des dépenses courantes (en particulier les projets «d’investissement» financés par les bailleurs)

inclus dans les programmes du FMI. Quelques précautions cependant. Actuellement, le TOFE inclus dans les programmes du FMI n’est pas totalement cohérent avec les normes MSFP/GFSM Ce qui est désigné sous le nom de dépenses en «capital» peut inclure une part importante des dépenses courantes (en particulier les projets «d’investissement» financés par les bailleurs)")

18

La classification économique et l’établissement de rapports financiers (2)

Les recettes dans le TOFE sont “base caisse” Les dépenses sont: “base caisse” et/ou “base engagement”, cette base correspondant à la base caisse plus/moins les variations des impayés, et non aux engagements juridiques (commandes, contrats livrés ou non, annuels ou pluri-annuels)

")

19

Les déficits Établissement de rapports

en fonction de la classification économique Les déficits

20

Un outil d'analyse: le tableau croisé CFAP- Classification Économique

21

Plan du module Questions générales

Classification des dépenses à des fins analytiques Classification des dépenses pour la gestion du budget Codification et utilisation du système de classification budgetaire Le plan comptable

22

Classifications pour la gestion du budget

Classification par nature (économique): pour des contrôles de conformité, la gestion interne Classification administrative : pour la redevabilité, l’administration du budget Ministère, Direction, Division, etc. Sources de financement, pour l’administration du budget Par ex,. pour identifier des projets financés par l’aide externe Autre pour des besoins particuliers Par ex,. classification géographique Programme: pour la formulation des politiques publiques, le suivi de la performance, la redevabilité

: pour des contrôles de conformité, la gestion interne. Classification administrative : pour la redevabilité, l’administration du budget. Ministère, Direction, Division, etc. Sources de financement, pour l’administration du budget. Par ex,. pour identifier des projets financés par l’aide externe. Autre pour des besoins particuliers. Par ex,. classification géographique. Programme: pour la formulation des politiques publiques, le suivi de la performance, la redevabilité.")

23

Classification par nature

Etc. Etc.

24

Classification par programmes

En 1965 l’ONU a défini le programme comme «une partie d’un travail réalisée par une organisation, qui l’identifie comme un travail aboutissant à un produit final ou un service représentatif des objets pour lesquels l’organisation a été créée» A manual for programme and performance budgeting. Nations Unies Le manuel du budget-programme de 2010 (EPB) à Maurice donne les définitions suivantes: Programme: un groupe d’activités ou des interventions visant à contribuer à une série de résultats, d’objectifs prioritaires et des résultats communs qui sont vérifiables et quiç consistent en un but défini et un budget donné. Structure du programme : la façon dont un ministère/département classifie ses dépenses en programmes et sous-programmes axés sur des objectifs.

à Maurice donne les définitions suivantes: Programme: un groupe d’activités ou des interventions visant à contribuer à une série de résultats, d’objectifs prioritaires et des résultats communs qui sont vérifiables et quiç consistent en un but défini et un budget donné. Structure du programme : la façon dont un ministère/département classifie ses dépenses en programmes et sous-programmes axés sur des objectifs.")

25

Le programme comme élément d’un système de classification du budget (1)

Un programme – groupe de dépenses qui répondent à la même série d’objectifs quelle que soit leur nature économique ou leur source de financement Toutes les dépenses des ministères et organisations sont classées en programmes Généralement, les programmes sont établis au sein des ministères, pour des raisons de redevabilité et de gestion. Toutefois, en parallèle ou en amont, des documents transversaux peuvent être préparés pour des politiques publiques spécifiques This notion of programme differs from the common notion of programme/project, which refers to specific activities not to a division of the budget.

26

Le programme comme élément d’un système de classification du budget (2)

Le programme et la CFAP/COFOG La notion de programme et de fonction sont proches Mais la CFAP/COFOG est une norme internationale tandis que la classification par programmes doit tenir compte du contexte politique du pays et des dispositions en matière de gestion du budget Généralement, les dépenses des services d’administration générale (ex.DAAF) en un «programme d’administration générale» Mais ce programme ne doit pas être un fourre-tout Sometimes expenditures are grouped into programmes only in an annex to the budget or in a document for information only (such as many Medium Term Expenditure Frameworks [MTEF])

en un «programme d’administration générale» Mais ce programme ne doit pas être un fourre-tout. Sometimes expenditures are grouped into programmes only in an annex to the budget or in a document for information only (such as many Medium Term Expenditure Frameworks [MTEF])")

27

Le programme et la gestion du budget

Lorsque le programme est utilisé de manière effective pour la gestion du budget Le cadre juridique et les procédures budgétaires doivent être adaptés Un responsable de programme doit être nommé Des rapports sur la performance prévue et les réalisée doivent être produits Les indicateurs de performance (intrants, extrants et indicateurs de résultats socio-économiques) sont définis afin de mesurer l’efficience et l’efficacité des programmes

sont définis afin de mesurer l’efficience et l’efficacité des programmes.")

28

Afrique du Sud: Ministère de la Défense et des vétérans

Sous-programme Programme

29

Plan du module Questions générales

Classification des dépenses à des fins analytiques Classification des dépenses pour la gestion du budget au quotidien Codification et utilisation du système de classification du budget Le plan comptable

30

Code budgétaire (Arménie):

X XX XXX Administratif X XX X Fonction XXX XX Programme XXX XXX Économique

31

Classification budgétaire et contrôle des dépenses

Le système de classification du budget est utilisé pour: Spécifier le champs d’application de l’appropriation Définir les règles de transferts (transferts entre les éléments du budget ) Établir des procédures de contrôle interne specify the scope of the appropriation E.g.: directorate x broad economic category or the progamme depending on the budget system Define virement (transfers between budget items) rules set up internal control procedures E.g. spending on some objects, such as international travel expenses, may be centrally controlled by the ministry of Finance

Établir des procédures de contrôle interne. specify the scope of the appropriation. E.g.: directorate x broad economic category or the progamme depending on the budget system. Define virement (transfers between budget items) rules. set up internal control procedures. E.g. spending on some objects, such as international travel expenses, may be centrally controlled by the ministry of Finance.")

32

Comment établir des rapports conformément aux normes internationales

Pour établir des rapports conformément à la classification économique du manuel SFP/GFS : la classification par nature doit être compatible avec SFP/ GFS (sauf pour les éléments de comptabilité d’exercice complète comme l’amortissement) Pour établir des rapports conformément à la CFAP/COFOG, il existe différentes variantes: Le code CFAP/COFOG est inclus dans le code utilisé pour gérer le budget Une table de passage est établie entre la classification administrative et certaines rubriques particulières et la CFAP/COFOG. Plus simple, mais certains éléments peuvent être difficiles à classer S’il existe une classification par programmes, une table de passage est établie entre la classification du programme et le COFOG

Pour établir des rapports conformément à la CFAP/COFOG, il existe différentes variantes: Le code CFAP/COFOG est inclus dans le code utilisé pour gérer le budget. Une table de passage est établie entre la classification administrative et certaines rubriques particulières et la CFAP/COFOG. Plus simple, mais certains éléments peuvent être difficiles à classer. S’il existe une classification par programmes, une table de passage est établie entre la classification du programme et le COFOG.")

33

Relations entre les classifications des dépenses

34

Plan du module Questions générales

Classification des dépenses à des fins analytiques Classification des dépenses pour la gestion du budget au quotidien Codification et utilisation du système de classification du budget Le plan comptable

35

Le plan comptable (1) Le plan comptable est utilisé pour classer les transactions et les événements financiers et préparer des états financiers (voir module sur la comptabilité) Dans les pays anglophones en développement, le plan comptable est généralement le système de classification du budget plus quelques comptes supplémentaires Par ex. un compte d’attente qui est utilisé temporairement en attendant l’analyse d’une transaction

Dans les pays anglophones en développement, le plan comptable est généralement le système de classification du budget plus quelques comptes supplémentaires. Par ex. un compte d’attente qui est utilisé temporairement en attendant l’analyse d’une transaction.")

36

Le plan comptable (2) Dans l’ancienne Union soviétique, il existe souvent deux plans comptables: un pour les operations budgétaires et de trésorerie base caisset un autre déjà utilisé à l’époque soviétique par les organismes budgétaires qui inclut également des comptes de passifs et d’actifs plusieurs réformes incluent la préparation d’un «plan comptable unifié» (Ukraine, Tadjikistan,…)

")

37

Le plan comptable (3) Dans les pays francophones, le «plan comptable de l’État» est relativement élaboré. Il inclut: Les comptes de recettes et de dépenses, structurés selon une classification économique, qui doit être identique à celle du budget (ce n’est pas toujours le cas!) Comptes d’actifs, de passifs, de stocks, financiers, de tiers (payables et à encaisser) Mais tous les actifs et les passifs ne sont pas enregistrés ! Le système de classification du budget est perçu comme un système comptable satellite pour le contrôle et le suivi budgétaire

Comptes d’actifs, de passifs, de stocks, financiers, de tiers (payables et à encaisser) Mais tous les actifs et les passifs ne sont pas enregistrés ! Le système de classification du budget est perçu comme un système comptable satellite pour le contrôle et le suivi budgétaire.")

39

Messages clés Le système de classification du budget doit être adapté aux besoins en matière d’établissement de rapports, de redevabilité et de budget Quelle que soit l’approche budgétaire, elle doit inclure des classifications administratives et économiques elle doit permettre l’établissement de rapports conformément aux normes SFP/GFS et CFAP/COFOG

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

>")

Sondage commandité par le Parlement européen et coordonné par la Direction générale Communication.>")

>")