Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

PREMIERE PARTIE SCIENCE ECONOMIQUE THEME 3 MONDIALISATION,

FINANCE INTERNATIONALE ET INTEGRATION EUROPEENNE

2

QUELLE EST LA PLACE DE L’UNION EUROPEENNE DANS L’ECONOMIE GLOBALE ?

CHAPITRE 7 QUELLE EST LA PLACE DE L’UNION EUROPEENNE DANS L’ECONOMIE GLOBALE ?

3

Thèmes et questionnements Indications complémentaires

Colonne 1 Colonne 2 Colonne 3 Thèmes et questionnements Notions Indications complémentaires CHAPITRE n°7 QUELLE EST LA PLACE DE L’UNION EUROPEENNE DANS L’ECONOMIE GLOBALE ? Euro, union économique et monétaire. Sans entrer dans le détail des évolutions historiques, on rappellera qu'en se dotant d'un grand marché intérieur et d'une monnaie unique, les pays européens mènent une expérience originale d'intégration plus étroite de leurs économies. On montrera que l'union monétaire revêt une importance particulière dans le contexte monétaire et financier international, et qu'elle renforce les interdépendances entre les politiques macroéconomiques des États membres. On s'interrogera sur les difficultés de la coordination des politiques économiques dans l'Union européenne. Acquis de première : banque centrale, politique budgétaire, politique monétaire, politique conjoncturelle.

4

Thèmes et questionnements Indications complémentaires

Colonne 1 Colonne 2 Colonne 3 Thèmes et questionnements Notions Indications complémentaires CHAPITRE n°7 QUELLE EST LA PLACE DE L’UNION EUROPEENNE DANS L’ECONOMIE GLOBALE ? Euro, union économique et monétaire. Sans entrer dans le détail des évolutions historiques, on rappellera qu'en se dotant d'un grand marché intérieur et d'une monnaie unique, les pays européens mènent une expérience originale d'intégration plus étroite de leurs économies. On montrera que l'union monétaire revêt une importance particulière dans le contexte monétaire et financier international, et qu'elle renforce les interdépendances entre les politiques macroéconomiques des États membres. On s'interrogera sur les difficultés de la coordination des politiques économiques dans l'Union européenne. Acquis de première : banque centrale, politique budgétaire, politique monétaire, politique conjoncturelle.

5

Quels projets pour l’intégration européenne ?

Section 1 Quels projets pour l’intégration européenne ?

6

I. L’INTEGRATION EUROPEENNE : UN PROJET ECONOMIQUE

A. La dynamique de l’intégration On parle d’intégration économique lorsque des accords commerciaux entre nations aboutissent à la constitution d’un espace économique unique. L’intégration économique concerne un ensemble de pays proches géographiquement. Ceux-ci décident de construire un espace économique et social au sein duquel il n’y aura plus d’entraves aux échanges, que ceux-ci concernent les biens et des services, les capitaux ou les hommes. Cela s’accompagne de la création d’institutions communes chargées de gérer les intérêts communs des pays. L’intégration économique résulte d’une construction. Elle ne peut pas se faire du jour au lendemain. A la suite de Bela Belassa (The theory of economic integration,1961), on distingue généralement cinq étapes dans le processus d’intégration régionale :

, on distingue généralement cinq étapes dans le processus d’intégration régionale :")

7

Libre circulation des marchandises

Création d’une simple zone de libre-échange entre les pays membres : son objectif principal est d’éliminer les barrières douanières et les restrictions quantitatives existant entre les pays membres de l’accord. Par contre, chaque pays peut soumettre les importations en provenance de l’extérieur de la zone à son propre tarif extérieur. L’intérêt de ce type d’accord est limité, car la coopération et l’intégration des différents pays sont minimales. On ne peut alors parler véritablement de régionalisation des échanges. Zone de 4 pays sans accord de libre échange Zone de libre échange à 4 pays Libre circulation des marchandises

8

Libre circulation des marchandises Tarif extérieur commun

L’union douanière correspond à une régionalisation plus poussée que la zone de libre échange. En effet les partenaires adoptent une politique commerciale marquée par l’instauration d’un tarif extérieur commun. Zone de libre échange à 4 pays Union douanière Libre circulation des marchandises + Tarif extérieur commun

9

Libre circulation des marchandises + Tarif extérieur commun

Le marché commun : il ne se contente pas d’établir un tarif extérieur commun. Il élimine toutes les entraves aux mouvements de facteurs de production (libre circulation du travail et du capital) à l’intérieur de l’union assurant ainsi la libre circulation du capital et du travail. Cependant, quand la libre circulation des facteurs est mise en œuvre la concurrence entre les pays est renforcée ce qui nécessite une coordination des politiques économiques afin d’éviter une stratégie du type passager clandestin (nécessité d’harmoniser les politiques fiscales, par exemple). Libre circulation des marchandises + Tarif extérieur commun + Libre circulation des capitaux et des personnes

à l’intérieur de l’union assurant ainsi la libre circulation du capital et du travail. Cependant, quand la libre circulation des facteurs est mise en œuvre la concurrence entre les pays est renforcée ce qui nécessite une coordination des politiques économiques afin d’éviter une stratégie du type passager clandestin (nécessité d’harmoniser les politiques fiscales, par exemple). Libre circulation des marchandises. + Tarif extérieur commun. + Libre circulation des capitaux et des personnes.")

10

Libre circulation des marchandises + Tarif extérieur commun

L’union économique : elle pousse plus loin la recherche de l’intégration puisqu’elle vise à harmoniser les politiques économiques des pays membres. Mais, la coordination des politiques économiques se heurte à la nécessité d’une coordination des politiques monétaires afin de limiter les risques de change et de concurrence déloyale (une dévaluation compétitive, par exemple). Libre circulation des marchandises + Tarif extérieur commun Libre circulation des capitaux et des personnes + coordination des politiques économiques

. Libre circulation des marchandises. + Tarif extérieur commun. Libre circulation des capitaux et des personnes. + coordination des politiques économiques.")

11

Libre circulation des marchandises + Tarif extérieur commun

L’union économique et monétaire : Elle constitue la phase ultime de l’intégration puisqu’elle crée une monnaie commune gérée par une banque centrale commune (la BCE, par exemple). Les Etats abandonnent ainsi un des principaux éléments de leur souveraineté : le droit de battre monnaie. Libre circulation des marchandises + Tarif extérieur commun Libre circulation des capitaux et des personnes + coordination des politiques économiques + adoption d’une monnaie unique Notions essentielles

. Les Etats abandonnent ainsi un des principaux éléments de leur souveraineté : le droit de battre monnaie. Libre circulation des marchandises. + Tarif extérieur commun. Libre circulation des capitaux et des personnes. + coordination des politiques économiques. + adoption d’une monnaie unique. Notions essentielles.")

12

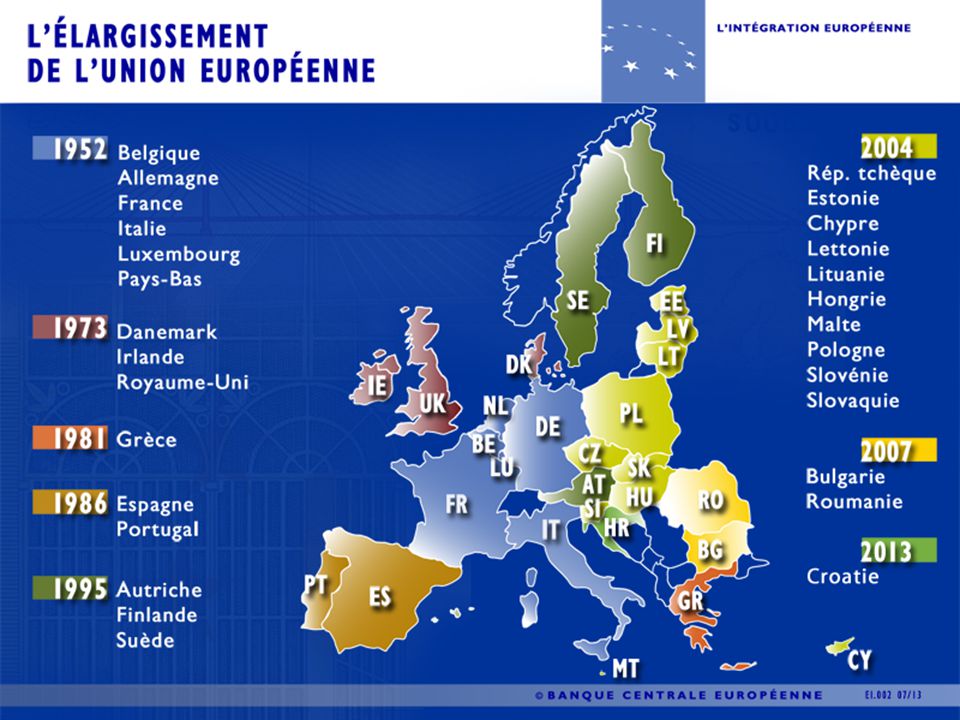

B. La dynamique de l’intégration européenne : un processus historique marqué par de nombreuses étapes 18 avril 1951 Signature du traité de Paris instaurant la Communauté Européenne du Charbon et de l’Acier

13

25 mars 1957 : Signature du Traité de Rome

Instituant la Communauté Economique Européenne (C.E.E)

")

14

La Communauté Économique Européenne avait pour objectif l'établissement d'un marché commun, fondé sur les quatre libertés de circulation : des biens, des services des personnes, des capitaux et le rapprochement progressif des politiques économiques. Pour parvenir à cet objectif le traité CEE, prévoyait, entre autres: - l'élimination des droits de douane entre les États membres ; - l'établissement d'un tarif douanier extérieur commun ; - l'instauration d'une politique commune dans l'agriculture et les transports ; - la création d'un Fonds social européen ; - l'institution d'une Banque européenne d'investissement ; - le développement de relations plus étroites entre les États membres

15

A Zone de libre échange progressive

A l’origine la C.E.E comprend six pays : la France, l’Allemagne, l’Italie, les Pays-Bas, le Luxembourg et la Belgique.

16

1er juillet 1968, instauration d’une Union Douanière

La même frontière entre la Belgique et la France en 1968 et 2008

17

Signature le 10 avril 1972 des Accords de Bâle instituant le Serpent monétaire européen afin de faciliter les échanges entre les pays membres de la CEE. En effet, le Serpent monétaire européen est un dispositif économique qui limite les fluctuations de taux de change entre les pays membres de la CEE. Pour chaque monnaie, un seuil d'intervention à la vente et un seuil d'intervention à l'achat, en fonction du taux de change par rapport à chacune des autres monnaies, étaient définis. Ainsi, une monnaie ne pouvait pas fluctuer par rapport à une autre de plus ou moins 2,25% autour de sa parité bilatérale.

18

premier élargissement de la CEE. L’Europe des 9 :

1er janvier 1973 : premier élargissement de la CEE. L’Europe des 9 : entrée du Royaume Uni, de l’Irlande et du Danemark.

19

Suite aux accords de Brême signé en juillet 1978, le Système monétaire européen est créé le 13 mars 1979, il succède au Serpent monétaire européen avec lequel il ne faut pas le confondre. Son objectif est de stabiliser les monnaies européennes afin de favoriser le commerce intra-européen et faciliter l’intégration économique européenne. Il repose sur trois piliers : Un encadrement des marges de fluctuations autour d'un cours pivot de référence, l'ECU (European Currency Unit) Pour autant l'ECU n'est en rien une monnaie commune, il n'est qu'un outil virtuel déduit quotidiennement selon les cours de change des monnaies des États membres. Un mécanisme de change qui assure un lien solide entre les monnaies nationales. Un système de crédit qui gère la solidarité monétaire des pays.

Pour autant l ECU n est en rien une monnaie commune, il n est qu un outil virtuel déduit quotidiennement selon les cours de change des monnaies des États membres. Un mécanisme de change qui assure un lien solide entre les monnaies nationales. Un système de crédit qui gère la solidarité monétaire des pays.")

20

Deuxième élargissement de la CEE.

1er janvier 1981: Deuxième élargissement de la CEE. L’Europe des 10 : entrée de la Grèce

21

Troisième élargissement de la CEE. entrée de l’Espagne et du Portugal

1er janvier 1986 : Troisième élargissement de la CEE. L’Europe des 12 : entrée de l’Espagne et du Portugal

22

28 février 1986 : signature de l’Acte Unique qui prévoit d’éliminer en l'espace de six ans, les derniers obstacles qui subsistent encore à l’époque à la libre circulation des services, des capitaux et des personnes. Il accroît également l’influence du Parlement, et relance l’idée d’une union économique et monétaire. 1988 Le Conseil européen confirme l’objectif de la création de l’Union économique et monétaire (UEM). Un comité d’experts présidé par Jacques Delors, président de la Commission européenne, étudie les modalités de la réalisation de cette UEM. Le « rapport Delors » propose un plan en trois phases. 1989 Début des négociations relatives au futur traité sur l’Union européenne, qui institue l’Union européenne (UE) et modifie le traité instituant la Communauté européenne. Il comprend notamment des dispositions concernant la mise en place de l’UEM et la création de la Banque centrale européenne. Ce futur traité deviendra le « traité de Maastricht ».

. Un comité d’experts présidé par Jacques Delors, président de la Commission européenne, étudie les modalités de la réalisation de cette UEM. Le « rapport Delors » propose un plan en trois phases Début des négociations relatives au futur traité sur l’Union européenne, qui institue l’Union européenne (UE) et modifie le traité instituant la Communauté européenne. Il comprend notamment des dispositions concernant la mise en place de l’UEM et la création de la Banque centrale européenne. Ce futur traité deviendra le « traité de Maastricht ».")

23

Signature du traité de Maastricht

Le 7 février 1992 Pierre Bérégovoy, Premier ministre français et Roland Dumas, son ministre des Affaires étrangères, signent à Maastricht, aux Pays-Bas, le traité instituant l’Union européenne.

24

Le traité de Maastricht prévoit la création d’une Union Européenne entre les 12 Etats membres de la Communauté (Allemagne, Belgique, Danemark, Espagne, France, Grèce, Irlande, Italie, Luxembourg, Pays-Bas, Portugal et Royaume-Uni), puis 15 en 1995 et 27 aujourd'hui. Plus précisément, le traité prévoit, outre la réalisation du marché commun, la réalisation d’une Union Economique et Monétaire (UEM), avec l’adoption d’une monnaie unique (l'euro) ainsi que la mise en œuvre de politiques communes dans des domaines divers. La Communauté économique européenne prend d'ailleurs le nom de "Communauté européenne", ce qui manifeste clairement la volonté des états de dépasser la vocation économique, "marchande" de la construction communautaire pour tendre vers une Europe unie sur les terrains politique, social et culturel (l'émergence de la notion de "citoyenneté européenne" en est une illustration).

, avec l’adoption d’une monnaie unique (l euro) ainsi que la mise en œuvre de politiques communes dans des domaines divers. La Communauté économique européenne prend d ailleurs le nom de Communauté européenne , ce qui manifeste clairement la volonté des états de dépasser la vocation économique, marchande de la construction communautaire pour tendre vers une Europe unie sur les terrains politique, social et culturel (l émergence de la notion de citoyenneté européenne en est une illustration).")

25

1er janvier 1993 Mise en place du marché unique et de ses quatre libertés: la libre circulation des marchandises, des services, des personnes et des capitaux est devenue réalité. Pour se faire, depuis la signature de l’acte unique ce sont plus de 200 textes législatifs couvrant la fiscalité, le droit des affaires, la qualification professionnelle et d’autres obstacles encore ont été promulgués en vue d’ouvrir les frontières. La libre circulation de certains services a toutefois été différée.

26

1er novembre 1993 Entrée en vigueur du traité de Maastricht. Convergence des politiques économiques afin que les Etats puissent vérifier les critères de convergence pour adhérer à la monnaie unique dont l’adoption est prévue le 1er janvier 1999.

27

Premier élargissement de l’UE. L’Europe des 15 :

1er janvier 1995 : Premier élargissement de l’UE. L’Europe des 15 : entrée de l’Autriche, de la Finlande et de la Suède

28

Mise en place de la monnaie unique le 1er janvier 1999, c’est la création de l’Union Economique et Monétaire Au 1er janvier 1999, onze Etats remplissent les conditions imposées par le traité de Maastricht et adoptent la monnaie unique pour les transactions commerciales et financières (la Belgique, l’Allemagne, l’Espagne, la France, l’Irlande, l’Italie, le Luxembourg, les Pays-Bas, l’Autriche, le Portugal et la Finlande). Ainsi, il n’existe qu’une seule politique monétaire commune à tous les pays de la zone euro et mise en œuvre par la Banque centrale européenne (BCE).

. Ainsi, il n’existe qu’une seule politique monétaire commune à tous les pays de la zone euro et mise en œuvre par la Banque centrale européenne (BCE).")

29

Mise en circulation des pièces et des billets en euro le 1er janvier 2002

30

1er janvier 2004 : Deuxième élargissement de l’UE avec l’entrée de Chypre, de l’Estonie, de la Hongrie, de la Lettonie, de la Lituanie, de Malte, de la Pologne, de la République Tchèque, de la Slovénie, et de la Slovaquie. C’est le passage de l’UE à 15 à l’UE à 25. États membres: Allemagne, Autriche, Belgique, Danemark, Espagne, Finlande, France, Grèce, Irlande, Italie, Luxembourg, Pays-Bas, Portugal, Royaume-Uni, Suède. Nouveaux États membres: Chypre, Estonie, Hongrie, Lettonie, Lituanie, Malte, Pologne, République tchèque, Slovaquie et Slovénie. Pays candidats: Bulgarie, Roumanie et Turquie.

31

1er janvier 2009 : Troisième élargissement de l’UE avec l’entrée de la Bulgarie et de la Roumanie. C’est l’UE à 27.

32

1er juillet 2013 : Quatrième élargissement de l’UE avec l’entrée de Croatie. C’est l’UE à 28.

33

Les élargissements successifs de la CEE puis de l’UE

35

Allemagne Autriche Belgique Espagne Estonie

Finlande France Grèce Irlande Italie Lettonie Luxembourg Pays-Bas Portugal Slovénie Chypre Malte Slovaquie 2001, 2008 et 2009; 2011 et 2014: les élargissements de la zone Euro 18 2011 2014

36

Formes de l’intégration

Ainsi, les pays européens ont-ils mené une expérience originale d’intégration plus étroite de leurs économies. Intégration sans précédent jusqu’à ce jour. Formes de l’intégration Caractéristiques Zone de libre échange - Absences d’obstacles tarifaires et non tarifaires à l’intérieur de la zone - Protection nationale en dehors de la Zone Union douanière + Tarif extérieur commun vis-à-vis du reste du monde Association Européenne de Libre Échange – AELE - (1960) : GB, Suisse, Norvège, Danemark, Portugal, Autriche, Suède Coopération Économique pour l’Asie-Pacifique – APEC - (1989) : 21 membres dont Australie, Canada, Chine, Japon, Russie, Viet-Nam, Etats-Unis Accord de Libre Échange Nord-Américain – ALENA- (1992) : USA, Canada, Mexique AFTA (1992) : Les pays de l’Association des Nations du Sud Asie (ASEAN)

: GB, Suisse, Norvège, Danemark, Portugal, Autriche, Suède. Coopération Économique pour l’Asie-Pacifique – APEC - (1989) : 21 membres dont Australie, Canada, Chine, Japon, Russie, Viet-Nam, Etats-Unis. Accord de Libre Échange Nord-Américain – ALENA- (1992) : USA, Canada, Mexique. AFTA (1992) : Les pays de l’Association des Nations du Sud Asie (ASEAN)")

37

Pacte Andin – communauté Andine des Nations (1969)

Union douanière Zone de libre échange + Tarif extérieur commun vis-à-vis du reste du monde Pacte Andin – communauté Andine des Nations (1969) Le Marché commun du Sud - MERCOSUR – (1995)

Le Marché commun du Sud - MERCOSUR – (1995)")

38

Union économique et Monétaire

Marché commun Union douanière + Libre circulation des hommes et des capitaux Harmonisation fiscale réglementaire Marché unique européen ( ) Union économique Marché Unique Politiques communes Union Européenne ( ) Union économique et Monétaire Union Économique Monnaie Unique UEM (1999- …)

Union économique. Marché Unique. Politiques communes. Union Européenne. ( ) Union économique et Monétaire. Union Économique. Monnaie Unique. UEM. (1999- …)")

40

II. L’INTÉGRATION EUROPÉENNE : AU-DELÀ DE L’INTÉGRATION ÉCONOMIQUE UN PROJET PLUS LARGE

Introduction En novembre 1954, Jean Monnet écrivait : « Nos pays sont devenus trop petits pour le monde actuel, à l’échelle des moyens techniques modernes, à la mesure de l’Amérique et de la Russie d’aujourd’hui, de la Chine et de l’Inde de demain. L’unité des peuples européens, réunis dans les Etats-Unis d’Europe, est le moyen de relever leur niveau de vie et de maintenir la paix ».

41

A. Une intégration politique démocratique et un acteur à part entière de la vie internationale

1) Une intégration politique démocratique encore inachevée Il existe un parlement européen élu depuis 1979 au suffrage universel direct.

Une intégration politique démocratique encore inachevée. Il existe un parlement européen élu depuis 1979 au suffrage universel direct.")

42

Depuis le traité de Maastricht signé en 1992, la qualité juridique de citoyenneté de l'Union européenne ou, improprement, citoyenneté européenne a été introduite. Cette qualité juridique accorde à celui qui la possède certains droits et certaines libertés publiques. D'après l'article 9 du Traité sur l'Union européenne et l'article 20 du Traité sur le fonctionnement de l'Union européenne : « Est citoyen de l'Union toute personne ayant la nationalité d'un État membre ». L'instauration de la citoyenneté européenne visait principalement à renforcer l'identité européenne et à reconnaître aux ressortissants des États membres des droits politiques tels que la participation à l'exercice du pouvoir dans l'Union européenne (élection et éligibilité au Parlement européen, par exemple) ou l'accès à la fonction publique de l'Union européenne.

ou l accès à la fonction publique de l Union européenne.")

43

2) L’UE un acteur à part entière de la politique internationale

L’UE est membre de l’Organisation Mondiale du Commerce et à ce titre peut déposer plainte auprès de l’ORD (Organe de Règlements des Différends) Depuis le 3 mai 2011, l’UE a obtenu le statut d’observateur à l’Assemblée générale des Nations Unies, lui a accordé. Ce statut permet désormais à l’Union européenne de prendre la parole, d’une seule voix, aux Nations Unies, et donc de renforcer la clarté de ses prises de positions internationale. Cependant ce nouveau statut ne lui n’accorde pas de droit de vote. Conformément au traité de Lisbonne (2009) c’est Federica Mogherini qui occupe le siège de l’UE à l’ONU. En effet, « le Haut représentant exprime la position de l’UE dans les organisations internationales et au sein des conférences internationales ».

Depuis le 3 mai 2011, l’UE a obtenu le statut d’observateur à l’Assemblée générale des Nations Unies, lui a accordé. Ce statut permet désormais à l’Union européenne de prendre la parole, d’une seule voix, aux Nations Unies, et donc de renforcer la clarté de ses prises de positions internationale. Cependant ce nouveau statut ne lui n’accorde pas de droit de vote. Conformément au traité de Lisbonne (2009) c’est Federica Mogherini qui occupe le siège de l’UE à l’ONU. En effet, « le Haut représentant exprime la position de l’UE dans les organisations internationales et au sein des conférences internationales ».")

44

B. Des politiques communes

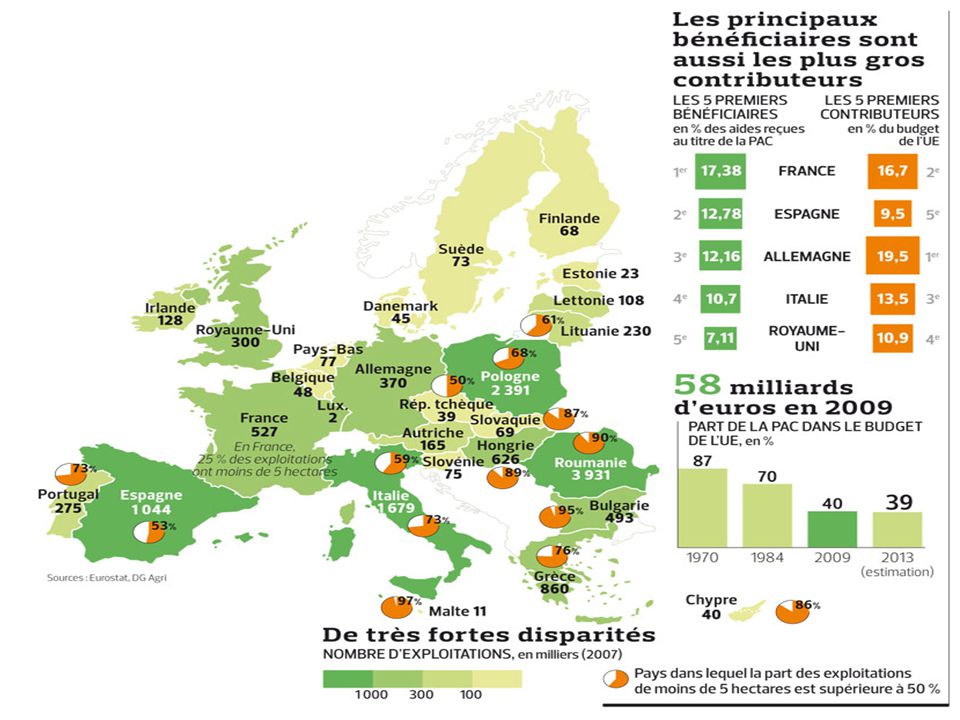

1) La politique agricole commune (PAC) La Politique agricole commune (PAC) est une politique mise en place à l'échelle de l'Union européenne, fondée principalement sur des mesures de contrôle des prix et de subventionnement, visant à moderniser et développer l'agriculture. Elle est mise en œuvre par la Direction Générale « Agriculture et développement rural» de la Commission européenne. Au niveau français, elle est exécutée principalement via deux offices agricoles sous tutelle du Ministère de l'Agriculture.

La politique agricole commune (PAC) La Politique agricole commune (PAC) est une politique mise en place à l échelle de l Union européenne, fondée principalement sur des mesures de contrôle des prix et de subventionnement, visant à moderniser et développer l agriculture. Elle est mise en œuvre par la Direction Générale « Agriculture et développement rural» de la Commission européenne. Au niveau français, elle est exécutée principalement via deux offices agricoles sous tutelle du Ministère de l Agriculture.")

45

La PAC est une des plus anciennes et jusqu'à peu la plus importante des politiques communes de l’UE (environ 35 % du budget européen, 45 % si on englobe le Développement rural) en matière budgétaire, mais actuellement en baisse. Créée par le traité de Rome en 1957, elle a été mise en place en Ses objectifs sont : d’accroître la productivité de l’agriculture en développant le progrès technique, en assurant le développement rationnel de la production agricole ainsi qu'un emploi optimum des facteurs de production, notamment de la main-d'œuvre. de stabiliser les marchés, en évitant notamment la surproduction, mais aussi en luttant contre une trop grande instabilité et volatilité des prix - de garantir la sécurité des approvisionnements ; - d’assurer des prix raisonnables aux consommateurs ; d’assurer un niveau de vie équitable à la population agricole grâce à des prix garantis et des aides directes au revenu permettant d’isoler l’agriculture européenne des variations des prix mondiaux. Depuis, s’y sont ajoutés les principes de respect de l’environnement et de développement rural.

47

2) La politique énergétique commune (EURATOM)

L'Euratom (ou CEEA, Communauté européenne de l'énergie atomique) est un organisme public européen chargé de coordonner les programmes de recherche sur l'énergie nucléaire. Il a été institué pour une durée « illimitée » par le traité Euratom, signé le 25 mars 1957 par les six pays membres de la Communauté européenne du charbon et de l'acier (CECA), et est entré en vigueur le 1er janvier Il vise notamment la « formation et la croissance rapide des industries nucléaires » au sein des pays signataires, lesquels cherchaient alors à limiter grâce au nucléaire civil leur dépendance énergétique – notamment après la crise de Suez en 1956 qui avait posé des problèmes d'approvisionnement en pétrole au moment où cette énergie remplaçait le charbon dans l'industrie électrique.

est un organisme public européen chargé de coordonner les programmes de recherche sur l énergie nucléaire. Il a été institué pour une durée « illimitée » par le traité Euratom, signé le 25 mars 1957 par les six pays membres de la Communauté européenne du charbon et de l acier (CECA), et est entré en vigueur le 1er janvier Il vise notamment la « formation et la croissance rapide des industries nucléaires » au sein des pays signataires, lesquels cherchaient alors à limiter grâce au nucléaire civil leur dépendance énergétique – notamment après la crise de Suez en 1956 qui avait posé des problèmes d approvisionnement en pétrole au moment où cette énergie remplaçait le charbon dans l industrie électrique.")

48

3 La politique régionale

La politique régionale de l'Union européenne vise à: - aider chaque région à exploiter tout son potentiel; - renforcer la compétitivité et l'emploi au niveau régional, en investissant dans des domaines à fort potentiel de croissance; - Réduire les inégalités de niveau de vie entre les habitants de l’UE. Les dépenses de la politique régionale ont représenté un tiers du budget européen pour la période , soit quelques 350 milliards d'euros. Les fonds proviennent de trois sources différentes, choisies en fonction de l'objet du financement et du pays ou de la région concernés: le Fonds européen de développement régional (FEDER) couvre les programmes axés sur les infrastructures générales, l'innovation et les investissements; le Fonds social européen (FSE) finance des projets de formation professionnelle et d'autres types de programmes d'aide à l'emploi et à la création d'emplois; le Fonds de cohésion finance des projets d'infrastructures environnementales et de transport et le développement des énergies renouvelables. Il est réservé aux pays dont le niveau de vie est inférieur à 90 % de la moyenne européenne (les 12 États membres ayant adhéré depuis 2004, le Portugal, la Grèce et l'Espagne).

couvre les programmes. axés sur les infrastructures générales, l innovation et les investissements; le Fonds social européen (FSE) finance des projets de formation professionnelle et d autres types. de programmes d aide à l emploi et à la création d emplois; le Fonds de cohésion finance des projets d infrastructures environnementales et de transport et le développement des énergies renouvelables. Il est réservé aux pays dont le niveau de vie est inférieur à 90 % de la moyenne européenne (les 12 États membres ayant adhéré depuis 2004, le Portugal, la Grèce et l Espagne).")

49

La solidarité à l’œuvre: la politique de cohésion

Entre 2007 et 2013, 350 milliards d’euros ont été consacrés aux infrastructures, aux entreprises, à l’environnement et à la formation des travailleurs dans les régions défavorisées 4 Fonds régional 4 Fonds social 4 Fonds de cohésion Objectif de convergence: régions dont le PIB par habitant est inférieur à 75 % de la moyenne de l’UE. 81,5 % des fonds sont consacrés à cet objectif. Objectif de compétitivité et d’emploi au niveau régional.

50

Evolution du PIB par habitant en Parité des Pouvoirs d’Achat (EU à 28 = 100)

")

51

Politique de cohésion

52

4) ERASMUS Erasmus (European Region Action Scheme for the Mobility of University Students) est le nom donné au programme d'échange d'étudiants et d'enseignants entre les universités et les grandes écoles européennes. Le programme Erasmus a été lancé en 1987 lors de la conférence de Rome . Erasmus contribue à la réalisation d'un espace européen de l'enseignement supérieur en poursuivant plusieurs objectifs opérationnels dont : - l'amélioration de la qualité et l'accroissement du volume de la mobilité étudiante et enseignante en Europe - l'amélioration de la qualité et l'accroissement du volume de la coopération multilatérale entre établissements d'enseignement supérieur (EES), et depuis 2007, entre établissements d'enseignement supérieur et entreprises - la transparence et la compatibilité des qualifications acquises dans l'enseignement supérieur et la formation professionnelle supérieure en Europe.

est le nom donné au programme d échange d étudiants et d enseignants entre les universités et les grandes écoles européennes. Le programme Erasmus a été lancé en 1987 lors de la conférence de Rome . Erasmus contribue à la réalisation d un espace européen de l enseignement supérieur en poursuivant plusieurs objectifs opérationnels dont : - l amélioration de la qualité et l accroissement du volume de la mobilité étudiante et enseignante en Europe. - l amélioration de la qualité et l accroissement du volume de la coopération multilatérale entre établissements d enseignement supérieur (EES), et depuis 2007, entre établissements d enseignement supérieur et entreprises. - la transparence et la compatibilité des qualifications acquises dans l enseignement supérieur et la formation professionnelle supérieure en Europe.")

53

Conclusion Nous avons pu constater que l’intégration européenne était originale, car elle ne vise pas seulement à construire un espace économique intégré mais à faire de l’Europe un acteur à part entière de la vie internationale (c’est l’Union européenne en tant que telle qui siège à l’OMC, c’est l’Union européenne qui, aux côtés des Etats-Unis et de la Russie, participe à la « troïka » pour le Proche Orient, etc.). Si d’autres expériences d’intégration (l’ALENA par exemple) se situent uniquement dans la perspective du libre-échange l’UE va plus loin car il ne s’agit pas seulement de favoriser la libre circulation des marchandises, mais surtout d’intensifier les liens commerciaux et culturels, de favoriser les coopérations entre entreprises, universités, laboratoires de recherche, de susciter et de faciliter les échanges entre européens (programmes Erasmus par exemple), de mettre en place des politiques communes (politiques agricole, régionale, énergétique, etc.). La perspective est clairement celle d’une forme ou d’une autre d’intégration politique démocratique (élection du parlement européen au suffrage universel direct depuis 1979).

. Si d’autres expériences d’intégration (l’ALENA par exemple) se situent uniquement dans la perspective du libre-échange l’UE va plus loin car il ne s’agit pas seulement de favoriser la libre circulation des marchandises, mais surtout d’intensifier les liens commerciaux et culturels, de favoriser les coopérations entre entreprises, universités, laboratoires de recherche, de susciter et de faciliter les échanges entre européens (programmes Erasmus par exemple), de mettre en place des politiques communes (politiques agricole, régionale, énergétique, etc.). La perspective est clairement celle d’une forme ou d’une autre d’intégration politique démocratique (élection du parlement européen au suffrage universel direct depuis 1979).")

54

L’existence d’une politique extérieure et de sécurité commune, le renforcement de la coopération militaire, la charte des droits sociaux fondamentaux, interdisent donc de lire l’histoire de la construction européenne comme la simple réalisation d’un projet « libéral » de libre circulation des marchandises et des capitaux. Si cette dimension est effectivement présente, elle n’est pas la composante unique du processus. Comme le soulignait François Perroux, un processus d’intégration suppose toujours la combinaison d’opérations de marché et d’opérations hors-marché, de procédures privées et de procédures publiques.

55

Thèmes et questionnements Indications complémentaires

Colonne 1 Colonne 2 Colonne 3 Thèmes et questionnements Notions Indications complémentaires CHAPITRE n°7 QUELLE EST LA PLACE DE L’UNION EUROPEENNE DANS L’ECONOMIE GLOBALE ? Euro, union économique et monétaire. Sans entrer dans le détail des évolutions historiques, on rappellera qu'en se dotant d'un grand marché intérieur et d'une monnaie unique, les pays européens mènent une expérience originale d'intégration plus étroite de leurs économies. On montrera que l'union monétaire revêt une importance particulière dans le contexte monétaire et financier international, et qu'elle renforce les interdépendances entre les politiques macroéconomiques des États membres. On s'interrogera sur les difficultés de la coordination des politiques économiques dans l'Union européenne. Acquis de première : banque centrale, politique budgétaire, politique monétaire, politique conjoncturelle.

56

L’UEM : quels avantages et quelles perspectives ?

Section 2 L’UEM : quels avantages et quelles perspectives ?

57

INTRODUCTION. L’UNION ÉCONOMIQUE ET MONÉTAIRE OU LA CONSTITUTION D’UNE PUISSANCE ÉCONOMIQUE DE PREMIER ORDRE L’UE à 28 est un espace économique de taille modeste par rapport aux plus grands pays de la planète.

58

De même, l’UE ne représente que 7,2% de la population mondiale

Toutefois, l’UE à 27 représente un marché de 503,7 millions d’habitants ce qui en fait le 3ième plus grand marché mondial après la Chine et l’Inde

59

Son PIB représente donc Source : CEPII, base de données CHELEM-PIB

Évolution des parts dans le PIB mondial en parité de pouvoir d’achat – 2013 (en % du PIB PPA mondial) En 2013, l’UE à 27 reste la première puissance économique mondiale. Le PIB mondial est de milliards de $ et le PIB de l’UE à 27 est de milliards d’€ Son PIB représente donc 23,2% du PIB mondial (21,3% pour l’UE à 15) Source : CEPII, base de données CHELEM-PIB

En 2013, l’UE à 27 reste la première puissance économique mondiale. Le PIB mondial est de milliards de $ et le PIB de l’UE à 27 est de milliards d’€ Son PIB représente donc. 23,2% du PIB mondial. (21,3% pour l’UE à 15) Source : CEPII, base de données CHELEM-PIB.")

60

Il est de 28 064 $ de 2005 par habitant.

Produit intérieur brut par habitant en parité de pouvoir d’achat 2005 (classement des zones en fonction de leur niveau en 2013) Le niveau de vie des habitants de l’UE à 27 est 2,64 plus élevé que le niveau de vie moyen dans le monde. Il est de $ de 2005 par habitant.

Le niveau de vie des habitants de l’UE à 27 est 2,64 plus élevé que le niveau de vie moyen dans le monde. Il est de $ de 2005 par habitant.")

61

Part dans les exportations mondiales de biens et services, 1967 - 2010

À elle seule l’UE à 27 représente en 2010 : 35% des exportations mondiales (9 zones, en pourcentage du commerce mondial) Les exportations mondiales en 2010 milliards de dollars Source : CEPII, bases de données CHELEM-balance des paiements. * La courbe de l’UE27 est attachée à l’axe de droite, celles des autres zones à l’axe de gauche. Ce qui en fait la première puissance commerciale en termes d’exportations On remarque néanmoins que cette part décline depuis les années 70

Les exportations mondiales en milliards de dollars. Source : CEPII, bases de données CHELEM-balance des paiements. * La courbe de l’UE27 est attachée à l’axe de droite, celles des autres zones à l’axe de gauche. Ce qui en fait la première puissance commerciale en termes d’exportations. On remarque néanmoins que cette part décline depuis les années 70.")

62

Les exportations mondiales de biens en 9 zone en excluant l’intra-zone (en pourcentage du total y compris l’intra-zone) 2010 milliards de dollars La part de l’Union Européenne dans le commerce mondial est beaucoup plus faible si on exclue des calculs le commerce intra-zone Source : CEPII, base de données CHELEM-commerce international * Union européenne à 27

63

L’UE est l’une des zones d’accueil des IDE les plus attractives

Flux d’IDE entrants (en % du total) L’UE est l’une des zones d’accueil des IDE les plus attractives UE à 27 Zone Euro

L’UE est l’une des zones d’accueil des IDE les plus attractives. UE à 27. Zone Euro.")

64

L’UE est la première zone d’accueil des IDE en terme de STOCKS

Stocks d’IDE entrants (en % du total) UE à 27 Zone Euro L’UE est la première zone d’accueil des IDE en terme de STOCKS

UE à 27. Zone Euro. L’UE est la première zone d’accueil des IDE en terme de STOCKS.")

65

Flux d’IDE sortants (en % du total)

UE à 27 Zone Euro Les entreprises de l’UE sont généralement les premières à investir à l’étranger

66

Stocks d’IDE sortants (en % du total)

UE à 27 Zone Euro Les entreprises de l’UE sont les premières à investir à l’étranger en termes de STOCK

67

2012 26.4 Etats-Unis 25.8 Union Européenne 17.6 Chine 12.4 Japon 1.6

Répartition des 500 FMN par CA en $ 2012 Etats-Unis 26.4 Union Européenne 25.8 Chine 17.6 Japon 12.4 Inde 1.6 Brésil Russie 1.4 Reste du Monde 13.2 Rang Nom Pays Branche Chiffre d'affaires (en Milliards de $) 1 Royal Dutch Shell Pays-Bas Pétrole 481,7 2 Walmart États-Unis Commerce de détail 469,2 3 ExxonMobil 449,9 4 Sinopec Chine 428,2 5 China National Petroleum Corporation 408,6 6 BP Royaume-Uni 388,3 7 State Grid Corporation of China Électricité 298,4 8 Toyota Japon Automobile 265,7 9 Volkswagen Allemagne 247,6 10 Total France 234,3 Les flux croisés d’IDE qui ont souvent pris la forme de fusions-acquisitions ont donné naissance à des firmes européennes de taille mondiale.

1. Royal Dutch Shell. Pays-Bas. Pétrole. 481,7. 2. Walmart. États-Unis. Commerce de détail. 469,2. 3. ExxonMobil. 449,9. 4. Sinopec. Chine. 428,2. 5. China National Petroleum Corporation. 408,6. 6. BP. Royaume-Uni. 388,3. 7. State Grid Corporation of China. Électricité. 298,4. 8. Toyota. Japon. Automobile. 265,7. 9. Volkswagen. Allemagne. 247, Total. France. 234,3. Les flux croisés d’IDE qui ont souvent pris la forme de fusions-acquisitions ont donné naissance à des firmes européennes de taille mondiale.")

68

La monnaie européenne l’€ a vu sa part dans les réserves de change mondiales progressé depuis 1999 et ce notamment face au $

69

Ainsi, l’€ est devenu la deuxième monnaie internationale des réserves de change derrière le $ mais devant la £, le Yen ou encore le Yuan. La crise des dettes souveraines en Europe a toutefois conduit à une baisse de la part de l’€ dans le montant des réserves de change

70

Le rôle de l’€ est toutefois négigeable pour les pays non européens

% de l’encours total des bons et obligations L’euro a connu un développement phénoménal en tant que monnaie dans laquelle sont libellés les bons du trésors et obligations internationaux Utilisation de l’€ en % des échanges mondiaux en 2006 Le rôle comme monnaie de facturation ou de règlement des échanges s’est accru lui aussi : la monnaie unique est ainsi utilisée dans plus de 50% des échanges extérieurs de la zone euro. Le rôle de l’€ est toutefois négigeable pour les pays non européens

71

La parité euro - $ du 04 janvier 1999 au 30 janvier 2015 (source : BCE)

Maximum : 15 juillet 2008 : 1 euro = 1,5990 $ EUR 1 = USD De 2000 à juillet 2008, l’€ s’est apprécié de manière forte et significative vis-à-vis du $. Toutefois, la crise des sub-primes de 2008 puis celle des dettes souveraines dans la zone € ont conduit depuis à une dépréciation de la monnaie européenne. Minimum : 26 octobre euro =0,8252 $

73

I. LES BENEFICES DE L’UNION ECONOMIQUE

A. Les avantages attendus de la zone de libre échange La mise en place d’une zone de libre échange est source de croissance économique, pour deux sortes de raisons essentiellement. La suppression des barrières douanières fait baisser les prix directement et indirectement Directement, par la suppression des droits de douane, Indirectement en renforçant la concurrence entre les producteurs européens de plus l’élargissement des débouchés permet la réalisation d’économies d’échelle, ce qui va là encore dans le sens d’une réduction des prix. Cette réduction des prix dynamise les exportations et ralentit les importations. Ce qui est favorable à la croissance économique. De même, la baisse des prix conduit à une hausse du revenu réel des ménages ce qui entraîne une hausse de la consommation des ménages (ou de leur épargne) et une hausse des profits des entreprises et à terme de leurs investissements. Or, la consommation des ménages et l’investissement des entreprises sont des moteurs de la croissance.

et une hausse des profits des entreprises et à terme de leurs investissements. Or, la consommation des ménages et l’investissement des entreprises sont des moteurs de la croissance.")

74

Par ailleurs, la suppression des barrières douanières permet d’accroître la spécialisation entre les pays ce qui conduit à une allocation optimale des ressources source de gains de productivité. Enfin, l’amélioration de la compétitivité ne repose pas que sur les prix : l’intensification de la concurrence à l’intérieur de l’Europe pousse les entreprises européennes à innover, en même temps que l’élargissement rend l’innovation rentable.

75

Hausse de la compétitivité CROISSANCE ÉCONOMIQUE structurelle Gains de

Zone de libre échange Augmentation de la Suppression des Hausse de la taille des marchés droits de douane concurrence Économies d’échelle Incitation à Accroissement de la Hausse des l’innovation exportations prix spécialisation Baisse des Hausse de la compétitivité CROISSANCE ÉCONOMIQUE structurelle Gains de productivité Hausse de la demande Hausse des Hausse du Pouvoir d’achat salaires Hausse de la consommation Hausse des Hausse des profits investissements

76

B. Les avantages attendus du marché commun

Aux avantages précédents va s’ajouter : La libre circulation des personnes permet en principe une La libre circulation des capitaux Dans le même temps la libéralisation des services financiers permet meilleure allocation du capital humain et la résorption des poches de chômage (flux migratoires des travailleurs) conduit elle aussi à une allocation optimale de l’épargne et favorise les IDE intra-zone mais également en provenance de l’extérieur de la zone du fait de l’élargissement du marché. via une réduction des coûts des emprunts bancaires et des émissions de titres (baisse des taux d’intérêt) une hausse des investissements.

conduit elle aussi à une allocation optimale de l’épargne et favorise les IDE intra-zone mais également en provenance de l’extérieur de la zone du fait de l’élargissement du marché. via une réduction des coûts des emprunts bancaires et des émissions de titres (baisse des taux d’intérêt) une hausse des investissements.")

77

II. LES AVANTAGES ATTENDUS DE LA MISE EN PLACE DE LA MONNAIE UNIQUE

A. Mise en place, avantages et limites du SME Introduction : La mise en place, le 1er janvier 1999, de la monnaie unique européenne, constitue l’aboutissement d’un long processus initié au milieu des années 70 lors de la création du Système Monétaire Européen. L’instauration de l’EURO apparaît pour certain comme la preuve de la réussite de l’intégration des économies des pays européens. 1) La mise en place du SME : A l’origine, la création du SME a été motivée par la fin du système monétaire de Bretton Woods et par l’abandon des changes fixes décrété en 1971 par le Président Nixon. La convergence des économies européennes s’est alors trouvée remise en cause par la fluctuation des monnaies des pays membre de la CEE.

La mise en place du SME : A l’origine, la création du SME a été motivée par la fin du système monétaire de Bretton Woods et par l’abandon des changes fixes décrété en 1971 par le Président Nixon. La convergence des économies européennes s’est alors trouvée remise en cause par la fluctuation des monnaies des pays membre de la CEE.")

78

40 000 FF 10 000 FF apprécié déprécié 8 400 FF

En effet, la fluctuation des taux de changes est un frein aux échanges et au final à l’intégration économique de la zone. Supposons au départ et pour simplifier le taux de change suivant entre le FF et le DM 1 DM = 2FF Si un importateur français souhaite acheter des voitures allemandes au prix de DM. L’importation d’une voiture lui revient : …………………………… FF Dès lors, si l’importateur français vend les voitures made in germany » FF il fait une marge de ………………….. sur chaque voiture vendue. FF Toutefois, le règlement des voitures se faisant à 3 mois, il se peut qu’au moment où l’importateur se procurera via sa banque les DM pour régler sa dette vis-à-vis du fabricant de voitures le DM se soit ……………………… autrement dit le FF se soit …………………………… de 4% apprécié déprécié Dans ce cas comme le cours de change est désormais de 1DM=2,06 FF, la voiture coûte alors FF la marge n’est plus que de ……………………………………………. 8 400 FF

79

Dès lors, les accords de la Jamaïque, instituant la création d’un système monétaire international fondé sur les changes flottants a conduit les pays européens à réfléchir à la création d’un système monétaire régional rétablissant les changes fixes afin de ne pas remettre en cause les acquis précédents de la convergence économique. Cette réflexion trouve son aboutissement en 1979 avec la création du Système Monétaire Européen ayant comme finalité la création d’une zone monétaire stable au sein de l’Europe.

80

Le SME repose sur un certain nombre de principes :

Les monnaies européennes sont échangeables entre elles grâce à des cours pivots qui rétablissent donc le principe des changes fixes. Mais ces cours-pivots sont ajustables entre eux puisque les parités peuvent être modifiées selon l’évolution économique des pays (Réévaluation / Dévaluation) De plus, les monnaies peuvent varier les unes par rapport aux autres de + / - 2,25%. Cette marge de variation sera élargie à + / - 15 % après la crise monétaire de 1993 (2 août 1993 au 31 Décembre 1998.) Les Banques Centrales européennes ont l’obligation d’intervenir sur le marché des changes quand les monnaies s’écartent de leur cours-pivot. - Une monnaie commune est crée, l’ECU, pour servir d’unité de comptes au sein de l’Union Européenne.

De plus, les monnaies peuvent varier les unes par rapport aux autres de + / - 2,25%. Cette marge de variation sera élargie à + / - 15 % après la crise monétaire de 1993 (2 août 1993 au 31 Décembre 1998.) Les Banques Centrales européennes ont l’obligation d’intervenir sur le marché des changes quand les monnaies s’écartent de leur cours-pivot. - Une monnaie commune est crée, l’ECU, pour servir d’unité de comptes au sein de l’Union Européenne.")

81

Exemple fictif : Au début de la période du SME, on suppose que, 1 Ecu = 3 FF, les fluctuations autorisées sont donc : 1 Ecu = 3,0675 FF (cours plafond) et 1 Ecu = 2,9325 FF (cours plancher) 1 Ecu = 1,5 DM, les fluctuations autorisées sont donc : 1 Ecu = 1,5375FF (cours plafond) et 1 Ecu = 1,46625 FF (cours plancher) On a donc comme parité pivot FF/DM : 1DM = 2 FF Comme cours plafond, 1 DM = 2,0920 FF et plancher 1 DM = 1,9073 FF Si après une première période, les parités FF/DM ne peuvent plus être respectées, alors par exemple, le FF peut être dévalué par rapport à l'Ecu de 3% et on a ainsi un nouveau cours pivot de 1 Ecu = 3,09 FF alors que dans le même temps, le DM peut être réévalué par rapport à l'Ecu de 5% par exemple, ce qui donne un nouveau cours pivot de 1 Ecu = 1,425 DM Intervention des banques centrales françaises et allemandes pour éviter que la dépréciation du franc aille au delà de la parité plafond La banque de France achète des FF et vend des DM (elle puise dans ses réserves) ; la Bundesbank vend des DM et achète des Francs (elle accroît ses réserves de change) 1DM = 2,2172 FF 1DM = 2,1684FF 1DM = 2,1196 FF Lorsque le maintien de la parité est jugée insoutenable il y a dévaluation du FF et réévaluation du DM 1DM = 2,0920 FF 1DM = 2FF 1DM = 1,9073 FF

et 1 Ecu = 2,9325 FF (cours plancher) 1 Ecu = 1,5 DM, les fluctuations autorisées sont donc : 1 Ecu = 1,5375FF (cours plafond) et 1 Ecu = 1,46625 FF (cours plancher) On a donc comme parité pivot FF/DM : 1DM = 2 FF Comme cours plafond, 1 DM = 2,0920 FF et plancher 1 DM = 1,9073 FF. Si après une première période, les parités FF/DM ne peuvent plus être respectées, alors par exemple, le FF peut être dévalué par rapport à l Ecu de 3% et on a ainsi un nouveau cours pivot de 1 Ecu = 3,09 FF alors que dans le même temps, le DM peut être réévalué par rapport à l Ecu de 5% par exemple, ce qui donne un nouveau cours pivot de 1 Ecu = 1,425 DM. Intervention des banques centrales françaises et allemandes pour éviter que la dépréciation du franc aille au delà de la parité plafond. La banque de France achète des FF et vend des DM (elle puise dans ses réserves) ; la Bundesbank vend des DM et achète des Francs (elle accroît ses réserves de change) 1DM = 2,2172 FF. 1DM = 2,1684FF. 1DM = 2,1196 FF. Lorsque le maintien de la parité est jugée insoutenable il y a dévaluation du FF et réévaluation du DM. 1DM = 2,0920 FF. 1DM = 2FF. 1DM = 1,9073 FF.")

82

Les 3 dévaluations du premier septennat Mitterrand

Le 4 octobre 1981, quelques mois après l'entrée en fonctions du nouveau président de la République, et la politique de relance mise en œuvre, le gouvernement dévalue le franc de 3 %. Le 12 juin 1982, nouvelle dévaluation du franc de 5,75 %, assortie d'un plan de rigueur. Le 21 mars 1983, le mark allemand et le florin néerlandais sont réévalués de 4,25 % contre toutes les monnaies du SME. La lire italienne est dévaluée de 2,75 % face à toutes les monnaies du SME. Le franc perd 8 % par rapport au mark. Le 21 mars 1983 marque la mise en œuvre de la politique de rigueur salariale. Stabilité et appréciation du franc avant l’euro Le 6 avril 1986, Édouard Balladur annonce une dévaluation de 3%. Le 11 janvier 1987, le franc n'est pas dévalué mais le DM et le FL sont réévalués de 3% et 2%.

83

SME

84

2) Le bilan du SME Le SME, mis en place en 1979, a connu une crise majeure en Cette crise ne doit pas cacher les succès de cette politique au cours des années 80 : relative stabilité des taux de change des monnaies européennes entre elles malgré des ajustements relativement fréquents des cours-pivots de certaines monnaies alors qu’à cette périodes, les autres monnaies du SMI ont connu des variations parfois très fortes.

85

convergence des taux d’intérêt chez les pays membres du SME ce qui a contribué à favoriser l'émergence d'un marché financier européen permettant une meilleure allocation des ressources financières au sein de l'espace économique européen. Instauration du SME

86

- convergence et diminution du taux d’inflation au sein de l’Union (de 11% au début des années 80 à 2,5 % à la fin des années 90). En ce sens, on peut dire que les politiques monétaires menées en Europe ont atteintes leur objectif prioritaire de lutte contre la hausse des prix. Instauration du SME

87

Taux d’inflation annuel dans les 15 pays de l’UE qui utilisaient l’euro en 2008

Instauration du SME

88

3) Les limites du SME Néanmoins, le SME s’est trouvé remis en cause du fait des limites même de son mode de fonctionnement : - L’influence prépondérante de l’Allemagne s’est traduite par la transformation du SME en Zone-mark. Autrement dit, la coordination des politiques économiques s’est faite au détriment de la spécificité nationale des économies européennes. (Exemple : échec de la politique de relance de 1981 menée en France ; celle-ci s’est heurtée à la contrainte extérieure) - L’intégration économique devait à terme se traduire par l’émergence d’une monnaie unique, rôle que ne pouvait pas jouer l’ECU. Sans cette monnaie unique, l'espace économique européen se trouve sans cesse menacé dans son processus d'intégration par les chocs d’offre ou de demande pouvant entraîner des modifications importantes des taux de change entre les monnaies européennes.

- L’intégration économique devait à terme se traduire par l’émergence d’une monnaie unique, rôle que ne pouvait pas jouer l’ECU. Sans cette monnaie unique, l espace économique européen se trouve sans cesse menacé dans son processus d intégration par les chocs d’offre ou de demande pouvant entraîner des modifications importantes des taux de change entre les monnaies européennes.")

89

B. L’avènement de l’UEM, ses caractéristiques et ses avantages attendus

1) L’avènement de l’UEM Le passage à la monnaie unique ( l’EURO ) est un processus qui s’étale sur une décennie et qui s’est déroulé selon un calendrier précis : Phase 1 : (juillet 1990 – janvier 1994) phase de convergence des politiques économiques des pays candidats à l’UEM visant à faire converger les taux d’inflation nationaux et à réduire les déficits publics. Phase 2 : (janvier 1994 – fin 1999) L’Institut Monétaire Européen est crée afin de préparer la venue de l’EURO et de la BCE (Banque Centrale Européenne). Les conditions préalables à l’instauration d’une monnaie unique sont progressivement mises en place (indépendance des banques centrales nationales, libéralisation définitive des marchés de capitaux). La politique économique des Etats membres est encadrée par les critères d’adhésion à l’EURO (inflation, taux d’intérêt, déficits publics, dette nationale, taux de change). Phase 3 : (conditionnée au respect des critères de convergence) instauration de l’EURO comme monnaie unique pour les paiements entre pays européens et pour les entreprises (1er janvier 1999). L’EURO devient la monnaie unique européenne est sert aux échanges entre acteurs économiques. L’UEM a donc été mise en place le 1er janvier 1999 mais la disparition des monnaies nationales n’a été réalisée qu’en Depuis cette date, l’EURO sert de monnaie d’échange entre les pays participants à l’UEM et pour les règlements internationaux.

L’avènement de l’UEM. Le passage à la monnaie unique ( l’EURO ) est un processus qui s’étale sur une décennie et qui s’est déroulé selon un calendrier précis : Phase 1 : (juillet 1990 – janvier 1994) phase de convergence des politiques économiques des pays candidats à l’UEM visant à faire converger les taux d’inflation nationaux et à réduire les déficits publics. Phase 2 : (janvier 1994 – fin 1999) L’Institut Monétaire Européen est crée afin de préparer la venue de l’EURO et de la BCE (Banque Centrale Européenne). Les conditions préalables à l’instauration d’une monnaie unique sont progressivement mises en place (indépendance des banques centrales nationales, libéralisation définitive des marchés de capitaux). La politique économique des Etats membres est encadrée par les critères d’adhésion à l’EURO (inflation, taux d’intérêt, déficits publics, dette nationale, taux de change). Phase 3 : (conditionnée au respect des critères de convergence) instauration de l’EURO comme monnaie unique pour les paiements entre pays européens et pour les entreprises (1er janvier 1999). L’EURO devient la monnaie unique européenne est sert aux échanges entre acteurs économiques. L’UEM a donc été mise en place le 1er janvier 1999 mais la disparition des monnaies nationales n’a été réalisée qu’en Depuis cette date, l’EURO sert de monnaie d’échange entre les pays participants à l’UEM et pour les règlements internationaux.")

90

2) Les caractéristiques ou les principes de l’UEM

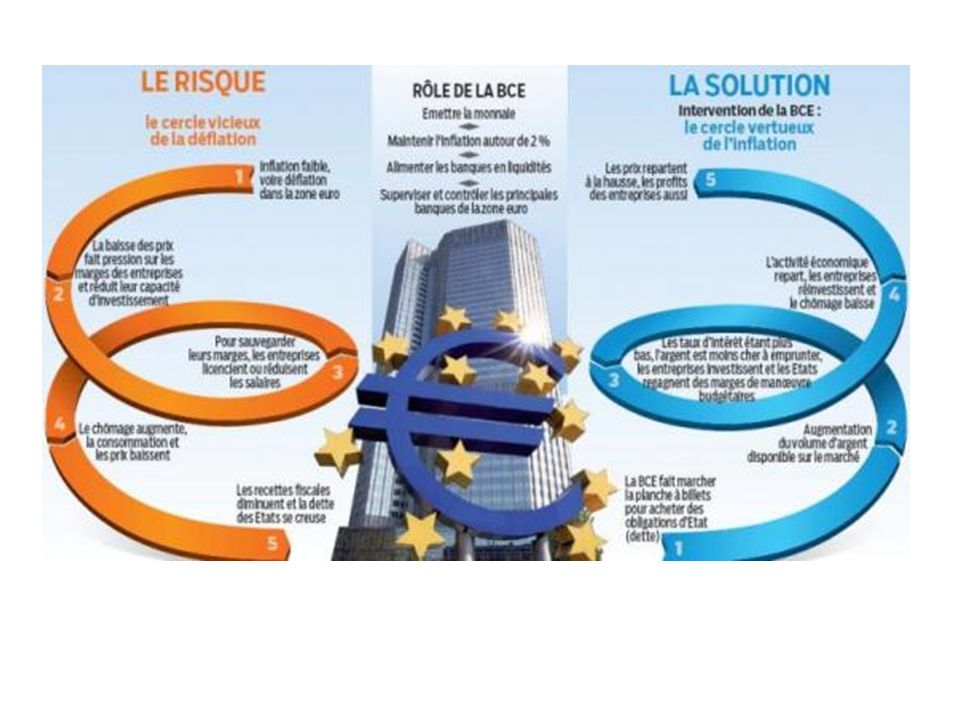

- L’instauration de l’UEM se traduit par : - La création d’une monnaie unique européenne appelée à se substituer aux différentes monnaies nationales des pays participants . - La politique monétaire est assurée au niveau européen par la BCE qui a comme priorité d'assurer la stabilité de la valeur de la monnaie européenne (VOIR CHAPITRE n°16).

.")

91

En effet, il ne peut y avoir simultanément :

3) Les avantages de l’Union monétaire dans le contexte monétaire et financier international Fin de l’alignement de la politique monétaire des états européens sur celle de la RFA. En effet, il ne peut y avoir simultanément : Taux de changes fixes Libre circulation des capitaux Indépendance de la politique monétaire Par exemple si la France et l’Allemagne sont dans un système de change semi-fixes (SME) et qu’il y a libre circulation des capitaux ; alors la politique monétaire doit être similaire dans les deux pays. En effet, si un pays (la France) par exemple adopte une politique monétaire plus laxiste (taux d’intérêt plus faible pour favoriser la croissance au détriment de l’inflation) alors les capitaux vont sortir de son territoire. La vente de FF sur le marché des changes conduit à une dépréciation du FF, ce qui est incompatible avec un système de change semi-fixes (c’est l’expérience de la relance de 1981 suivie de la politique de rigueur de 1983 ; en faisant le choix de l’Europe en 1983 François Mitterrand a renoncé à l’autonomie de la politique monétaire et plus largement de la politique économique de la France !) Lorsque les changes sont fixes et qu’il y a libre circulation des capitaux alors la politique monétaire est autonome / contrainte. Ce fût le cas du …………………………………….. En revanche, lorsque les changes sont flexibles et qu’il y a mobilité des capitaux alors la politique monétaire est autonome / contrainte. C’est le cas de la …………………………………. aujourd’hui. La contrainte / L’indépendance est d’autant plus forte que la monnaie est elle-même forte / faible. SME Zone euro

Les avantages de l’Union monétaire dans le contexte monétaire et financier international. Fin de l’alignement de la politique monétaire des états européens sur celle de la RFA. En effet, il ne peut y avoir simultanément : Taux de changes fixes. Libre circulation des capitaux. Indépendance. de la politique monétaire. Par exemple si la France et l’Allemagne sont dans un système de change semi-fixes (SME) et qu’il y a libre circulation des capitaux ; alors la politique monétaire doit être similaire dans les deux pays. En effet, si un pays (la France) par exemple adopte une politique monétaire plus laxiste (taux d’intérêt plus faible pour favoriser la croissance au détriment de l’inflation) alors les capitaux vont sortir de son territoire. La vente de FF sur le marché des changes conduit à une dépréciation du FF, ce qui est incompatible avec un système de change semi-fixes (c’est l’expérience de la relance de 1981 suivie de la politique de rigueur de 1983 ; en faisant le choix de l’Europe en 1983 François Mitterrand a renoncé à l’autonomie de la politique monétaire et plus largement de la politique économique de la France !) Lorsque les changes sont fixes et qu’il y a libre circulation des capitaux alors la politique monétaire est autonome / contrainte. Ce fût le cas du …………………………………….. En revanche, lorsque les changes sont flexibles et qu’il y a mobilité des capitaux alors la politique monétaire est autonome / contrainte. C’est le cas de la …………………………………. aujourd’hui. La contrainte / L’indépendance est d’autant plus forte que la monnaie est elle-même forte / faible. SME. Zone euro.")

92

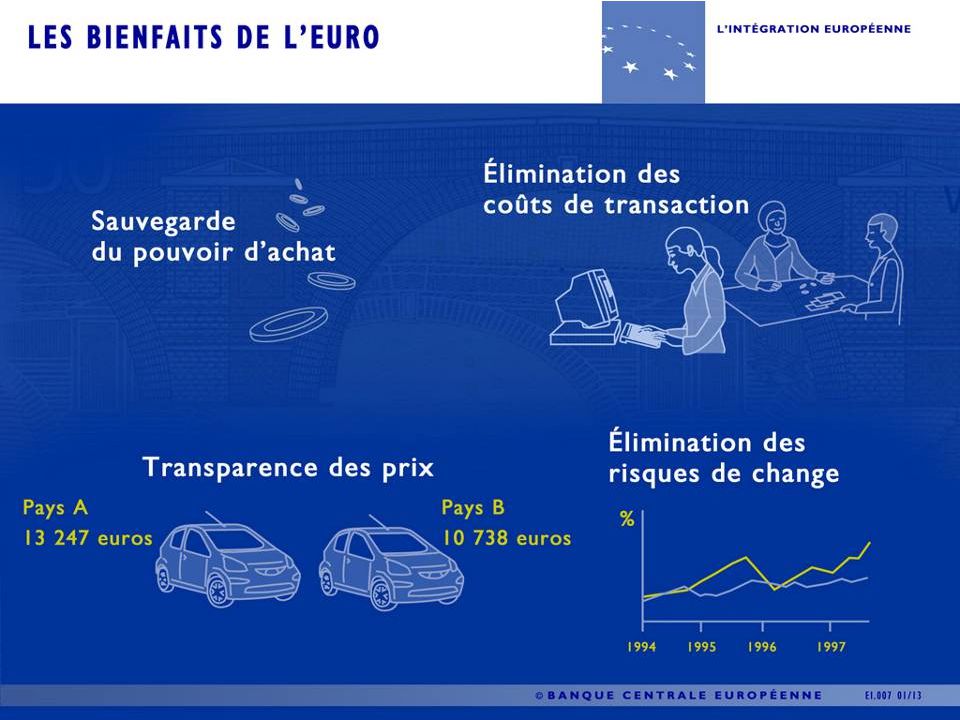

La mise en place d’une monnaie unique stimule la croissance économique

La mise en place d’une monnaie unique stimule la croissance économique. En effet, certains avantages précédents sont accentués La transparence de l’information augmente sur les marchés : il n’y a plus de problèmes pour comparer les prix entre les pays membres de l’UEM, puisqu’ils sont tous libellés en euros. Cela facilite donc la réalisation d’une réelle concurrence* entre les entreprises des pays membres de la zone euro. Or, on sait que la concurrence exerce une pression à la baisse sur les prix, dans la mesure où elle incite les entreprises à ne pas réaliser de super-profits comme elles peuvent le faire quand il n’y a pas de réelle concurrence. L’accroissement de la concurrence conduit donc à un accroissement du pouvoir d’achat des consommateurs et à une incitation à innover plus grande la part des entreprises. * En effet, les différences de prix se voient désormais davantage et les consommateurs ont ainsi notamment grâce aux NTIC davantage l’opportunité d’acheter là où c’est le moins cher. A terme l’UEM doit entraîner probablement un alignement progressif des prix dans toute l’Europe.

93

La baisse des prix est accentuée par le fait que les entreprises vont réaliser des économies sur les coûts de transaction. Les coûts de transaction sont ceux qu’il faut supporter quand on est amené, du fait de l’échange, à changer des monnaies entre elles : les intermédiaires financiers qui réalisent ces opérations de change se font normalement payer ; à partir du moment où il n’y a plus qu’une monnaie, il n’y a plus de change pour toutes les opérations entre pays de la zone euro, et donc plus de commission de change.

94

La monnaie étant unique les incertitudes liées à la variation des taux de change disparaît * :

Cela favorise le commerce intra-européen et donc renforce la concurrence et la spécialisation Cela favorise la mobilité des capitaux et les IDE intra-européens. * Avant, comme les taux de change pouvaient fluctuer, les acteurs économiques qui signaient des contrats avec paiement différé couraient toujours un risque de change. Ce risque est supprimé, évidemment, entre pays de la zone euro.

95

- diminution et convergence des taux d’intérêt grâce à la création d’un marché des capitaux unifié : La création d'un marché financier ou seul existe l'Euro (au lieu des différentes monnaies nationales) rend celui-ci plus large et permet alors une meilleure allocation des ressources financières au sein de la zone Euro. Réalisation de l’UEM

96

- Suppression de la prime de risque pesant sur les pays à monnaie faible ; les pays à monnaie faible comme la France devait avoir des taux d’intérêt plus élevés que les pays à monnaie forte comme l’Allemagne afin de compenser la dépréciation anticipée de leur monnaie. Pour attirer les investisseurs étrangers (bons du trésor ou obligations d’entreprise, les agents français doivent proposer des taux d’intérêt beaucoup plus élevés que les agents allemands pour compenser la dépréciation qu’anticipent les investisseurs)

")

97

Affirmation de l’EURO comme monnaie internationale, et indépendance accrue par rapport au $ : Les entreprises européennes, qui auparavant se finançaient en partie en dollars couraient un risque de change important ce qui n’est plus le cas puisque l'Euro s'impose, chaque jour davantage, comme monnaie de financement des emprunts internationaux des entreprises européennes. Len effet, l’euro est désormais la monnaie d’un ensemble économique intégré qui pèse un poids comparable à celui des États-Unis. Vis-à-vis des tiers, l’euro est plus crédible que n’importe laquelle des monnaies nationales qui se sont réunies dans l’euro. Cela signifie que l’euro est une monnaie plus demandée, plus recherchée, par exemple pour constituer des réserves que ne pouvaient l’être les autres monnaies européennes. Résultat : les européens trouvent plus facilement des capitaux sur les marchés internationaux, et ils les trouvent à un taux d’intérêt plus faible (quand on fait confiance à un emprunteur, on lui fait payer son emprunt moins cher). Pour les entreprises européennes, c’est évidemment intéressant dans la mesure où elles réalisent des économies sur le coût du capital, par exemple pour financer leurs investissements. La crédibilité accrue de la monnaie favorise les IDE provenant de l’extérieur à la zone. Enfin, l’Euro permet une résistance accrue aux crises financières et aux chocs extérieurs en raison d’un plus grande crédibilité de la monnaie

99

Accroissement de la transparence de Baisse des incertitudes liées .

Monnaie unique Accroissement de la transparence de Baisse des incertitudes liées Meilleure circulation des dans l’Union aux variations l’information sur les marchés des taux de change capitaux Accroissement des Accroissement des Échanges intra-européens Accroissement de la concurrence (incitation à l’innovation et à la spécialisation) IDE Gains de productivité Allocation optimale de l’épargne CROISSANCE ÉCONOMIQUE Suppression des Baisse des pour les entreprises taux d’intérêt commissions de change Hausse des Monnaie unique investissements privés et publics Suppression des pour les pays à monnaie faible primes de risque Baisse des Taux d’intérêt sur les bons du Trésor

IDE. Gains de productivité. Allocation. optimale de l’épargne. CROISSANCE ÉCONOMIQUE. Suppression des. Baisse des . pour les entreprises. taux d’intérêt. commissions de change. Hausse des. Monnaie unique. investissements privés. et publics. Suppression des. pour les pays à monnaie faible. primes de risque. Baisse des. Taux d’intérêt sur les bons du Trésor.")

100

Thèmes et questionnements Indications complémentaires

Colonne 1 Colonne 2 Colonne 3 Thèmes et questionnements Notions Indications complémentaires CHAPITRE n°7 QUELLE EST LA PLACE DE L’UNION EUROPEENNE DANS L’ECONOMIE GLOBALE ? Euro, union économique et monétaire. Sans entrer dans le détail des évolutions historiques, on rappellera qu'en se dotant d'un grand marché intérieur et d'une monnaie unique, les pays européens mènent une expérience originale d'intégration plus étroite de leurs économies. On montrera que l'union monétaire revêt une importance particulière dans le contexte monétaire et financier international, et qu'elle renforce les interdépendances entre les politiques macroéconomiques des États membres. On s'interrogera sur les difficultés de la coordination des politiques économiques dans l'Union européenne. Acquis de première : banque centrale, politique budgétaire, politique monétaire, politique conjoncturelle.

101

Quelles politiques conjoncturelles dans l’UEM ?

Section 3 Quelles politiques conjoncturelles dans l’UEM ?

102

Introduction la croissance la stabilité des prix. le plein-emploi

1) Qu’est-ce qu’une politique économique ? Les politiques économiques recouvrent l’ensemble des mesures prises par les pouvoirs publics pour réguler l’économie ‘c’est-à-dire que l’Etat tente par ses interventions d’orienter l’activité économique dans un sens jugé souhaitable. Elles sont caractérisées par la hiérarchisation des objectifs poursuivis et par le choix des moyens ou des instruments mis en œuvre pour les atteindre. 2) Quels sont les objectifs des politiques économiques la croissance Quatre objectifs hiérarchisés en fonction des priorités gouvernementales la stabilité des prix. le plein-emploi l’équilibre des échanges extérieurs

Qu’est-ce qu’une politique économique Les politiques économiques recouvrent l’ensemble des mesures prises par les pouvoirs publics pour réguler l’économie ‘c’est-à-dire que l’Etat tente par ses interventions d’orienter l’activité économique dans un sens jugé souhaitable. Elles sont caractérisées par la hiérarchisation des objectifs poursuivis et par le choix des moyens ou des instruments mis en œuvre pour les atteindre. 2) Quels sont les objectifs des politiques économiques. la croissance. Quatre objectifs hiérarchisés. en fonction des priorités gouvernementales. la stabilité des prix. le plein-emploi. l’équilibre des échanges extérieurs.")

103

Une représentation graphique ou schématique des quatre objectifs.

Le carré magique de Nicholas KALDOR Croissance (%) 10 8 6 4 2 Solde des transactions courantes (%) Taux de chômage (%) 10 8 6 4 2 Taux d’inflation (%)

Solde des transactions courantes (%) Taux de chômage. (%) Taux d’inflation (%)")

104

1980 Croissance (%) 10 8 6 4 2 Solde des transactions courantes (%)

Taux de chômage (%) Taux de chômage 10 8 6 4 2 Taux d’inflation (%)

Taux de chômage Taux d’inflation (%)")

105

1990 Croissance (%) 10 8 6 4 2 Solde des transactions courantes (%)

Taux de chômage (%) Taux de chômage 10 8 6 4 2 Taux d’inflation (%)

Taux de chômage Taux d’inflation (%)")

106

2000 Croissance (%) 10 8 6 4 2 Solde des transactions courantes (%)

Taux de chômage (%) Taux de chômage 10 8 6 4 2 Taux d’inflation (%)

Taux de chômage Taux d’inflation (%)")

107

2010 Croissance (%) 10 8 6 4 2 Solde des transactions courantes (%)

Taux de chômage (%) Taux de chômage 10 8 6 4 2 Taux d’inflation (%)

Taux de chômage Taux d’inflation (%)")

108

1980 Croissance (%) 1990 10 2000 8 2010 6 4 2 Solde des transactions courantes (%) Taux de chômage Taux de chômage (%) 10 8 6 4 2 Taux d’inflation (%)

Taux d’inflation (%)")

109

3) Quels sont les deux grands types de politique économique ?

On distingue traditionnellement deux grands types : Les politiques économiques conjoncturelles Les politiques économiques structurelles Les politiques conjoncturelles visent à atteindre les objectifs à court terme. Il existe trois principaux instruments : La politique monétaire La politique budgétaire La politique des revenus Les politiques structurelles sont, quant à elles, des politiques de long terme ; elles visent à atteindre les objectifs par une modification profonde du fonctionnement de l’économie. Elles tendent à modifier les grandes institutions en charge de la régulation des activités économiques et sociales, ainsi que les comportements des agents économiques dans un sens jugé souhaitable par la collectivité. Ce sont donc des politiques qui cherchent plus à influencer les conditions d’offre que les conditions de demande. Dans une optique néo-classique, elles cherchent à libéraliser les marchés, alors que, dans une optique keynésienne, elles cherchent à renforcer le poids de l’intervention publique sur ces marchés.

110

I. La politique monétaire

111

A. Qu’est-ce que la politique monétaire. Quels sont ses objectifs

A. Qu’est-ce que la politique monétaire ? Quels sont ses objectifs ? Quels sont ses instruments ? 1) Qu’est-ce que la politique monétaire ? Volet de la politique économique visant à influer sur l'évolution de la masse monétaire et les taux d'intérêt.

Qu’est-ce que la politique monétaire Volet de la politique économique visant à influer sur l évolution de la masse monétaire et les taux d intérêt.")

112

Croissance économique

2) Quels sont ses objectifs ? Comme toute politique économique, une politique monétaire peut être mise en œuvre pour atteindre l’un ou plusieurs des objectifs de toute politique économique. Plein emploi Croissance économique Equilibre extérieur Stabilité des prix

Quels sont ses objectifs Comme toute politique économique, une politique monétaire peut être mise en œuvre pour atteindre l’un ou plusieurs des objectifs de toute politique économique. Plein emploi. Croissance économique. Equilibre extérieur. Stabilité des prix.")

113

LA CONCEPTION LIBERALE DE LA MONNAIE

Marché du travail Détermination du niveau de l’emploi Marché des biens et services de consommation Consommation des ménages Niveau de Production Distribution de revenus Salaires et revenus mixtes pour les ménages Bénéfices pour les entreprises Epargne des ménages Placement financier Marché des fonds prêtables Détermination du niveau de l’investissement Placement financier autofinancement Demande de fonds prêtables Marché des biens et services de production Marché des fonds prêtables

114

LA CONCEPTION LIBERALE DE LA MONNAIE :

la monnaie n’a pas d’impact sur l’activité économique A la suite de J. B. SAY pour les auteurs libéraux, la monnaie n’est qu’un voile. Autrement dit, elle a pour principale fonction de servir d’intermédiaire aux échanges. Dès lors le rôle de la monnaie est de faciliter les échanges. Par conséquent, les règles monétaires proposées par les libéraux sont simples. La croissance de la masse monétaire doit accompagner (et non pas précéder) le développement de l’activité économique. Le contrôle de la masse monétaire doit être confié à une banque centrale indépendante du pouvoir politique afin que la croissance de la masse monétaire ne soit pas livrée aux caprices des gouvernements. Ainsi, pour les économistes libéraux l’objectif prioritaire de la politique monétaire est de veiller à ce que la masse monétaire ne se développe pas plus vite que la quantité de biens et de services offerts dans l’économie. Dans le cas contraire, il y a bien entendu inflation comme le montre très justement la théorie quantitative de la monnaie : MV = PQ

le développement de l’activité économique. Le contrôle de la masse monétaire doit être confié à une banque centrale indépendante du pouvoir politique afin que la croissance de la masse monétaire ne soit pas livrée aux caprices des gouvernements. Ainsi, pour les économistes libéraux l’objectif prioritaire de la politique monétaire est de veiller à ce que la masse monétaire ne se développe pas plus vite que la quantité de biens et de services offerts dans l’économie. Dans le cas contraire, il y a bien entendu inflation comme le montre très justement la théorie quantitative de la monnaie : MV = PQ.")

115

2 2 Hausse du niveau général des prix

MV = PQ Cette équation résume à elle seule toute la théorie monétaire libérale (ou théorie monétariste). Elle dit : la masse monétaire (M) multipliée par sa vitesse de circulation (V) est égale au niveau général des prix (P) multiplié par le volume des transactions. On comprend donc que plus il y a de monnaie en circulation (et si V reste constant) alors plus les prix augmentent dans la mesure où l’activité économique est restée forcément constant (la monnaie n’ayant pas d’impact sur les facteurs de production !). Le rôle de la politique monétaire est la lutte contre l’inflation. 2 Accroissement de la masse monétaire Si vitesse de la circulation de la monnaie constante Dans la mesure où la quantité de monnaie en circulation n’a pas d’influence sur le niveau de production. Alors la quantité produite reste constante Hausse du niveau général des prix 2

. Elle dit : la masse monétaire (M) multipliée par sa vitesse de circulation (V) est égale au niveau général des prix (P) multiplié par le volume des transactions. On comprend donc que plus il y a de monnaie en circulation (et si V reste constant) alors plus les prix augmentent dans la mesure où l’activité économique est restée forcément constant (la monnaie n’ayant pas d’impact sur les facteurs de production !). Le rôle de la politique monétaire est la lutte contre l’inflation. 2. Accroissement de la masse monétaire. Si vitesse de la circulation de la monnaie constante. Dans la mesure où la quantité de monnaie en circulation n’a pas d’influence sur le niveau de production. Alors la quantité produite reste constante. Hausse du niveau général des prix. 2.")

116

Si création de monnaie supplémentaire

Dès lors, si un gouvernement et/ou une banque centrale qui contrôlent la masse monétaire veulent utiliser la monnaie pour stimuler l’activité ils ne parviendront qu’à accroître l’inflation .En effet, si les autorités monétaires décident d’accroître la masse monétaire en circulation (en facilitant le crédit par exemple aux ménages et aux entreprises), les agents vont se retrouver avec des moyens de paiement excédentaires, qu’ils font chercher à dépenser ce qui implique une hausse de la demande globale. Pour un offre donnée de biens et de services, cette hausse de la demande entraîne uniquement la hausse des prix, ce qui réduit la valeur des moyens de paiements (la monnaie perd de son pouvoir d’achat), ce qui entraîne une perte du pouvoir d’achat des ménages et des entreprises, ce qui contribue à faire baisser la demande et à restaurer l’équilibre. INFLATION Si création de monnaie supplémentaire Marché du travail Marché du capital Quantité de monnaie nécessaire pour les échanges Volume de la production Vidéo : Dessine moi-l’éco

, les agents vont se retrouver avec des moyens de paiement excédentaires, qu’ils font chercher à dépenser ce qui implique une hausse de la demande globale. Pour un offre donnée de biens et de services, cette hausse de la demande entraîne uniquement la hausse des prix, ce qui réduit la valeur des moyens de paiements (la monnaie perd de son pouvoir d’achat), ce qui entraîne une perte du pouvoir d’achat des ménages et des entreprises, ce qui contribue à faire baisser la demande et à restaurer l’équilibre. INFLATION. Si création de monnaie. supplémentaire. Marché du travail. Marché du capital. Quantité de monnaie nécessaire pour les échanges. Volume de la production. Vidéo : Dessine moi-l’éco.")

117

Niveau de la demande de consommation Niveau de l’épargne

Niveau de Revenu LA CONCEPTION KEYNESIENNE DE LA MONNAIE : Offre de monnaie (Etat) Demande de monnaie Niveau de la demande de consommation Niveau de l’épargne Epargne = revenu - consommation Taux d’intérêt Niveau de la demande de biens et services de consommation Niveau de la demande de biens et services d’équipements (Investissement) Rendement escompté des investissements Niveau de la demande effective Niveau de la production Niveau de l’emploi

Demande de monnaie. Niveau de la demande de consommation. Niveau de l’épargne. Epargne = revenu - consommation. Taux d’intérêt. Niveau de la demande de biens et services de consommation. Niveau de la demande de biens et services d’équipements (Investissement) Rendement escompté des investissements. Niveau de la demande effective. Niveau de la production. Niveau de l’emploi.")

118

Niveau de Revenu 100 Offre de monnaie (Etat) Demande de monnaie Niveau de la demande de consommation 100 Niveau de l’épargne Epargne = revenu - consommation Taux d’intérêt Niveau de la demande de biens et services de consommation Niveau de la demande de biens et services d’équipements (Investissement) 100 Rendement escompté des investissements Niveau de la demande effective 100 On suppose une économie où le nombre de salariés est de 100. Chacun perçoit 1 euro. Chacun produit 1 euro Niveau de la production 100 Niveau de l’emploi Plein emploi 100

100. Rendement escompté des investissements. Niveau de la demande effective On suppose une économie où le nombre de salariés est de 100. Chacun perçoit 1 euro. Chacun produit 1 euro. Niveau de la production Niveau de l’emploi. Plein emploi")

119