Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

2- L’entre-deux-guerres

Période complexe du point de vue politique, social et économique Distinction de deux grandes phases : Croissance des années 20 forte et dynamique après la résorption des déséquilibres nés de la guerre Crise des années 30 qui représente un choc majeur pour les économies

3

2.1 Les stabilisations monétaires

Idée fondamentale : étalon or ne peut plus fonctionner sous la forme qu’il a connu au 19ème siècle Première raison (interne) est liée au très fort gonflement de la monnaie fiduciaire qui déconnecte le stock d’or de la circulation de billets Deuxième raison (externe) tient à l’accentuation de la concentration du stock d’or mondial dans quelques pays Un des premiers défis de l’après guerre est de reconstruire les systèmes monétaires

est liée au très fort gonflement de la monnaie fiduciaire qui déconnecte le stock d’or de la circulation de billets. Deuxième raison (externe) tient à l’accentuation de la concentration du stock d’or mondial dans quelques pays. Un des premiers défis de l’après guerre est de reconstruire les systèmes monétaires.")

4

Objet de la conférence de Gênes (1922)

2.1.1 Reconstruire un système monétaire international Objet de la conférence de Gênes (1922) Définition des principes du Gold Exchange Standard (sans adoption formelle) Nouvelles règles de convertibilité : Gold Bullion Standard Nouvelle définition des instruments de réserve : or et monnaies convertibles en or

Définition des principes du Gold Exchange Standard (sans adoption formelle) Nouvelles règles de convertibilité : Gold Bullion Standard. Nouvelle définition des instruments de réserve : or et monnaies convertibles en or.")

5

GES permet le redémarrage du système monétaire international en diversifiant les liquidités internationales Mais le système présente des limites risque inflationniste (création monétaire en cascade) fonctionnement suppose la confiance dans les monnaies convertibles

fonctionnement suppose la confiance dans les monnaies convertibles.")

6

Monnaies nationales européennes sont triplement fragilisées

2.2.1 Les voies nationales vers la stabilité monétaire Monnaies nationales européennes sont triplement fragilisées Perte de valeur externe (forte dépréciation en particulier à partir de 1919)

")

7

Gonflement de la masse monétaire dans un contexte de réduction du stock d’or fragilise le système de libre convertibilité

8

Développement de tensions inflationnistes significatives

9

Mise en oeuvre de politiques nationales pour résoudre ces problèmes

1. Le choix anglais de la déflation Objectif essentiel de la politique monétaire anglaise est de retrouver la convertibilité de la livre à sa parité d’avant guerre Objectif suppose une politique de déflation de manière à retrouver la compétitivité externe de l’économie britannique

10

Politique de rigueur budgétaire

Politique de taux d’intérêt élevés

11

Politique de maîtrise des salaires

12

Bilan de la politique anglaise de stabilisation

Retour à la parité or d’avant guerre en 1925 (W. Churchill) Mais ce retour s’accompagne d’une faible croissance

Mais ce retour s’accompagne d’une faible croissance.")

13

Et d’un chômage élevé

14

Débat sur les conséquences de cette politique de déflation

Thèse de Keynes (Les conséquences économiques de Mr Churchill) Choix de politique est responsable de la faible croissance anglaise des années 20 et du chômage suite à la dépression de la demande Angleterre aurait sacrifié sa croissance et son industrie aux intérêts du secteur financier

Choix de politique est responsable de la faible croissance anglaise des années 20 et du chômage suite à la dépression de la demande. Angleterre aurait sacrifié sa croissance et son industrie aux intérêts du secteur financier.")

15

Arguments favorables à la politique de Churchill s’articulent autour de trois points :

Angleterre peut envisager le retour à la parité d’avant guerre compte tenu d’un poids financier de la guerre relativement plus faible que dans d’autres pays City doit garder son rôle central dans le système monétaire mondial ce qui suppose une monnaie forte Faible croissance anglaise renvoie à d’autres logiques (rigidité des marchés, poids excessif des syndicats, …)

")

16

2. Les difficultés de la stabilisation du Franc

Politique française est dominée par l’idée que « l’Allemagne paiera » État français creuse le déficit budgétaire en prenant largement en charge les dépenses de reconstruction Franc est fragilisé par la prise de conscience que les réparations allemandes seront beaucoup plus faibles que prévu et par l’arrivée au pouvoir du « cartel des gauches » en 1924 Forte spéculation à partir de 1924 (« mur d’argent », « 200 familles »)

")

17

Stabilisation à partir de juillet 1926 avec le retour au pouvoir de Poincaré

1928 : valeur du franc est fixée à 65 mg d’or (dévaluation de 80 %) Politique de Poincaré permet une reconstitution des stocks d’or de la Banque de France (au détriment de la livre) Forte dévaluation améliore la compétitivité externe de l’économie française

Politique de Poincaré permet une reconstitution des stocks d’or de la Banque de France (au détriment de la livre) Forte dévaluation améliore la compétitivité externe de l’économie française.")

18

3. L’hyperinflation allemande

Développement rapide de tensions inflationnistes en Allemagne qui s’accompagnent d’une perte de valeur externe du mark Tensions inflationnistes sont liées au financement du conflit mais aussi aux difficultés politiques de l’après guerre en Allemagne (difficile mise en place de la République de Weimar) Hypothèse d’un relatif « laissez-faire » des gouvernements de l’époque qui considèrent que l’affaiblissement du mark obligera à revoir la question des réparations

Hypothèse d’un relatif « laissez-faire » des gouvernements de l’époque qui considèrent que l’affaiblissement du mark obligera à revoir la question des réparations.")

19

Inflation se transforme en hyperinflation qui en 1922 – 23 bloque l’activité économique allemande : point culminant se situe en novembre 1923 avec une multiplication des prix par 10 12

20

Sauvetage du mark se fait en deux temps (action du Dr Schacht) :

Mise en place du « rentenmark » (gagé sur la « richesse de l’économie allemande) permet de rétablir la confiance (d’autant plus que le plan Dawes met en place un étalement significatif des réparations) Retour à la convertibilité du mark (Reichsmark) en août 1924 avec un système de convertibilité limitée au lingot et un afflux de capitaux, en particulier américains

permet de rétablir la confiance (d’autant plus que le plan Dawes met en place un étalement significatif des réparations) Retour à la convertibilité du mark (Reichsmark) en août 1924 avec un système de convertibilité limitée au lingot et un afflux de capitaux, en particulier américains.")

21

Bilan complexe de l’hyperinflation

Coût immédiat est très fort (paralysie de l’activité économique) Rentiers sont ruinés (en particulier ceux dont les avoirs sont purement financiers) Dette publique est pratiquement annulée Appareil productif sort plutôt renforcé (concentration significative : IG Farben) Reprise forte de la croissance en Allemagne dès 1925 (+ 55 % entre 1924 et 1929)

Rentiers sont ruinés (en particulier ceux dont les avoirs sont purement financiers) Dette publique est pratiquement annulée. Appareil productif sort plutôt renforcé (concentration significative : IG Farben) Reprise forte de la croissance en Allemagne dès 1925 (+ 55 % entre 1924 et 1929)")

22

2.2 Les caractéristiques de la croissance des années 20

Croissance redémarre relativement rapidement après « la crise de reconversion » de 1921 Crise de reconversion correspond à la réorientation de l’appareil productif après l’effort de guerre : elles est formellement déclenchée par une forte hausse des taux d’intérêts américains qui se propage en Europe Crise est violente mais brève et ses conséquences sont rapidement oubliées

23

2.3.1 Une croissance tirée par l’offre

24

Dynamique de croissance apparaît largement tirée par l’offre

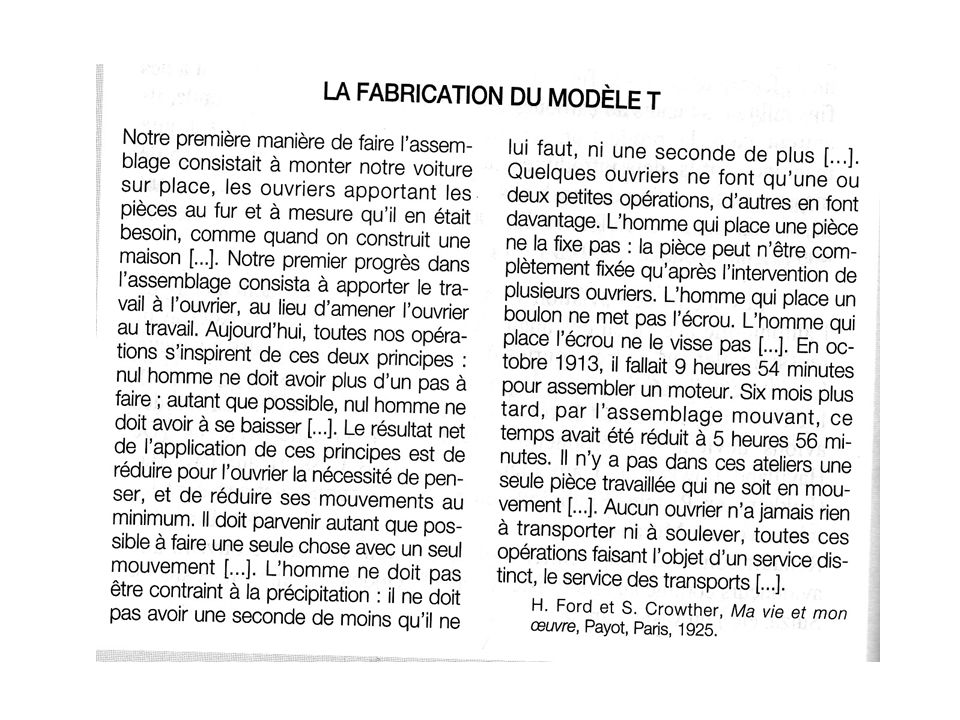

Apparition de nouvelles industries (mise en œuvre d’innovations largement accélérée par la guerre) : pétrole, automobile, électricité et dérivés, chimie, … Mouvement significatif de concentration qui se traduit par des économies d’échelle importantes (automobile : General Motors, chimie : IG Farben, pétrole) Diffusion des méthodes tayloriennes et du fordisme

: pétrole, automobile, électricité et dérivés, chimie, … Mouvement significatif de concentration qui se traduit par des économies d’échelle importantes (automobile : General Motors, chimie : IG Farben, pétrole) Diffusion des méthodes tayloriennes et du fordisme.")

26

Croissance est liée à des gains de productivité significatifs

27

2.3.2 La dynamique de la consommation

Développement de la consommation apparaît plus modéré que celui de la production Mouvement de hausse des salaires (conséquence de revendications sociales + impact du taylorisme et du fordisme) Découragement relatif de l’épargne (impact des épisodes d’inflation) Développement de nouvelles techniques de vente (publicité, formes nouvelles de magasins)

Découragement relatif de l’épargne (impact des épisodes d’inflation) Développement de nouvelles techniques de vente (publicité, formes nouvelles de magasins)")

28

Croissance prend des formes nouvelles aux États-Unis :

Rôle moteur de deux branches : bâtiment et automobile Renvoie à différents phénomènes : Transformation des centre villes (business district) Développement des banlieues (maison individuelle + automobile) Émergence de certains traits caractéristiques du mode de vie américain

Développement des banlieues (maison individuelle + automobile) Émergence de certains traits caractéristiques du mode de vie américain.")

29

Croissance apparaît marquée par des déséquilibres significatifs

2.3.3 Les déséquilibres de la croissance Croissance apparaît marquée par des déséquilibres significatifs 1- Difficultés de certaines branches dans les secteurs traditionnels (cf. mines en Angleterre) Agriculture est particulièrement concernée : Phénomène de « crise des ciseaux » (aggravée par la logique de la loi de King) Tendance à la surproduction liée aux gains de productivité et à la faible croissance de la demande Phénomène de « fuite en avant » : réponse à la baisse des prix passe par des efforts de productivité qui génèrent des coûts et renforcent les déséquilibres du marché

Agriculture est particulièrement concernée : Phénomène de « crise des ciseaux » (aggravée par la logique de la loi de King) Tendance à la surproduction liée aux gains de productivité et à la faible croissance de la demande. Phénomène de « fuite en avant » : réponse à la baisse des prix passe par des efforts de productivité qui génèrent des coûts et renforcent les déséquilibres du marché.")

30

2- Ralentissement de la dynamique du commerce extérieur

Impact de certaines mesures protectionnistes, mais surtout rôle de la multiplication des frontières qui freine les échanges 3- Questions sur les déséquilibres profits – salaires Hausse des salaires apparaît moins forte que celle des profits, ce qui peut freiner la croissance (cf. ralentissement américain dans l’été 1929)

")

31

4- Développement de logiques spéculatives

Mouvement de hausse des cours boursiers à partir de l’été 1926, en particulier à Wall Street

32

Existence de deux pôles financiers mondiaux rivaux

Logique spéculative concerne également les aspects financiers internationaux : développement de mouvements de capitaux à court terme, relativement instables Spéculations contre la livre sterling Flux de capitaux significatifs entre les États-Unis et l’Europe centrale mais avec des capitaux souvent placés à court terme Double déséquilibre : Fragilité du GES Existence de deux pôles financiers mondiaux rivaux

33

Croissance des années 20 est incontestable (« roaring twenties »

« the decade of bath tub gin, the model T, the $5 work day, the first transatlantic flight, and the movie. » Mais les déséquilibres constatés peuvent laisser entrevoir la crise de 1929 et les difficultés des années 30 Les racines de la crise de 1929 se trouvent-elles dans les formes de la croissance des années 20 ?

Présentations similaires