Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

CONJONCTURE LAITIERE ET SITUATION DES MARCHES

AOÛT 2015 ATLA/Eco - Gérard Calbrix – 25 août 2015

2

Evolution de la production laitière mondiale

La production laitière mondiale a été très dynamique au 1er semestre 2015 dans la plupart des grands pays producteurs : Union européenne, Amérique du Nord, Océanie, à l’exception de l’Amérique du Sud et de l’Ukraine, en l’absence d’accident climatique notable et malgré une baisse générale des prix payés aux producteurs de lait. Evolution de la production laitière mondiale Biéloru. Jan-juin + 6,2% Canada Jan-mai +4,5% Russie Jan-juin + 0,1% Ukraine Jan-juil - 5,2% UE à 28 Jan-juin + 0,5% USA Jan-juin + 1,6% Japon Jan-juin -0,0% Turquie Jan-juin + 2,6% Mexique Jan-juil + 2,3% Brésil jan-mar ,0% Australie Jan-juin + 2,5% Chili Jan-mai - 6,9% Uruguay jan-juin ,8% Argentine Jan-juin - 1,4% NZélande Jan-juin +0,9%

3

Après un recul en février et mars, la production laitière des principaux exportateurs mondiaux de produits laitiers est repartie à la hausse au 2ème trimestre 2015 avec une progression d’environ tonnes par mois par rapport à Le ralentissement de la collecte laitière indispensable pour rééquilibrer le marché laitier mondial n’est toujours pas à l’ordre du jour.

4

. La Nouvelle-Zélande voit sa production laitière remonter fortement au 2ème trimestre 2015 après un recul en février et mars. La Nouvelle-Zélande laitière s’enfonce dans la crise avec la chute des achats chinois. Les stocks invendus s’accumulent dans la coopérative Fonterra qui brade ses produits sur le marché mondial. Le prix du lait de Fonterra a de nouveau été révisé à la baisse pour la campagne 2015/2016. 4

5

La production laitière australienne continue d’augmenter au 2ème trimestre 2015 mais le rythme de hausse a tendance à ralentir de mois en mois. Plusieurs accords commerciaux signés récemment avec l’Asie sont favorables au développement des exportations australiennes de produits laitiers. 5

6

La production laitière américaine a poursuivi sa progression au 2ème trimestre 2015 malgré la sécheresse qui affecte la Californie, soutenue par une demande intérieure très dynamique. Les exports en fort recul du fait de la parité du dollar provoque un gonflement des stocks et la baisse des prix du lait. L’assurance marge MPP a commencé de verser des aides en février aux producteurs assurés au plus niveau. 6

7

La production laitière de la Russie a progressé légèrement entre octobre 2014 et mars 2015, mais commence à baisser en mai et juin. La chute des importations du fait de l’embargo sur les produits laitiers européens favorise la production laitière locale. L’embargo a été reconduit et même renforcé pour une année supplémentaire. 7

8

En Argentine, la production laitière connait une progression en 2015 mais l’instabilité chronique du contexte politico-économique local est défavorable au développement pérenne de la filière laitière argentine. 8

9

Le cours mondial de la poudre de lait écrémé, mesuré par le prix néo-zélandais, s’enfonce inexorablement à cause de la pression de stocks excessifs qui continuent de gonfler. La Nouvelle-Zélande exerce une pression maximale sur les prix pour essayer d’écouler ses stocks et la production de la campagne 2015/2016 qui démarre. 9

10

Le cours océanien du beurre poursuit sa chute

Le cours océanien du beurre poursuit sa chute. Confrontée à la baisse des achats chinois de poudres grasses, la Nouvelle-Zélande bascule des volumes de lait sur des fabrications de beurre et de poudre de lait écrémé. Cependant le cours mondial du beurre n’est pas (encore ?) descendu au plancher atteint en 2009. 10

descendu au plancher atteint en")

11

Le cours mondial de la poudre de lait entier n’en finit plus de baisser sous la pression de la Nouvelle-Zélande qui ne sait plus comment écouler ses stocks face à l’effondrement des achats chinois par rapport à Avec l’arrivée de la production de la nouvelle campagne en septembre et face à une réduction drastique des achats chinois, les cours mondiaux vont certainement rester sous pression dans les prochains mois. 11

12

Le cours mondial du cheddar accélère sa chute depuis juin et passe en-dessous du niveau moyen en euros des dernières années. Le marché mondial du cheddar se tient relativement mieux que celui du gouda/edam très affecté par l’embargo russe. 12

13

Le cours mondial de la poudre de lactosérum accélère sa baisse en juillet et août. Le ralentissement de la demande chinoise destinée aux fabrications de laits infantiles affecte sévèrement l’équilibre du marché du sérum. Des stocks de WPC se seraient constitués en Europe en 2014 et pèsent de plus en plus sur le marché. 13

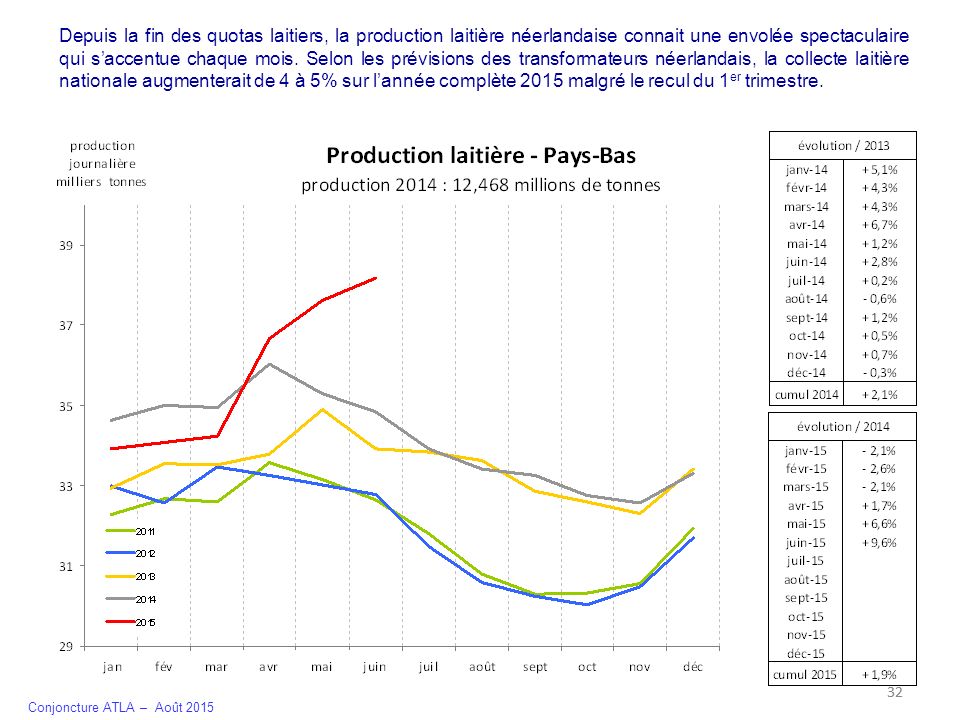

14

Les prix obtenus à globalDairyTrade ont connu des baisses incontrôlables aux enchères de juillet et début août du fait de la faible demande chinoise. Fonterra a divisé par deux les volumes de poudres grasses proposés à l’enchère du 18 août, ce qui a provoqué un électrochoc sur les enchères dont les prix ont rebondi. Ce rebond apparait largement artificiel alors que les fondamentaux du marché ne se sont pas améliorés. L’outil globalDairyTrade est de plus en plus contesté en Nouvelle-Zélande et déserté par les fournisseurs étrangers. 14

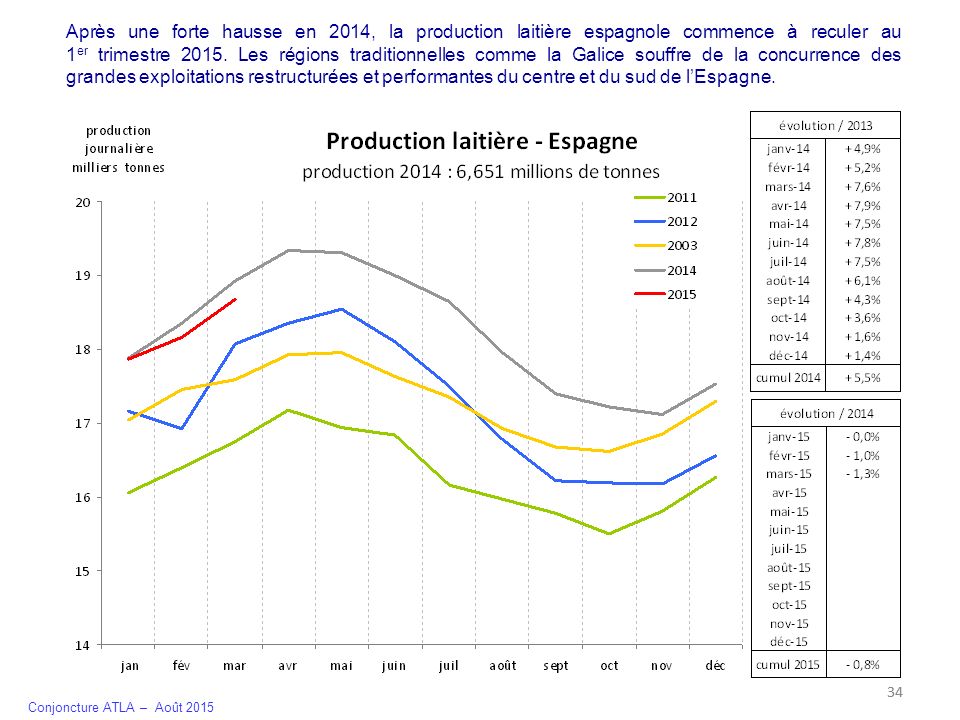

15

Au 1er semestre 2015, les 10 principaux exportateurs mondiaux de beurre et butteroil ont vu leurs exportations reculer de 11% après un mois de juin meilleur que les précédents. La Nouvelle-Zélande recule significativement. Avantagée par la parité euro/dollar, l’Union européenne tire son épingle du jeu et progresse de tonnes tandis que les Etats-Unis, pour la même raison, voient leurs exports s’effondrer de tonnes. 15 15

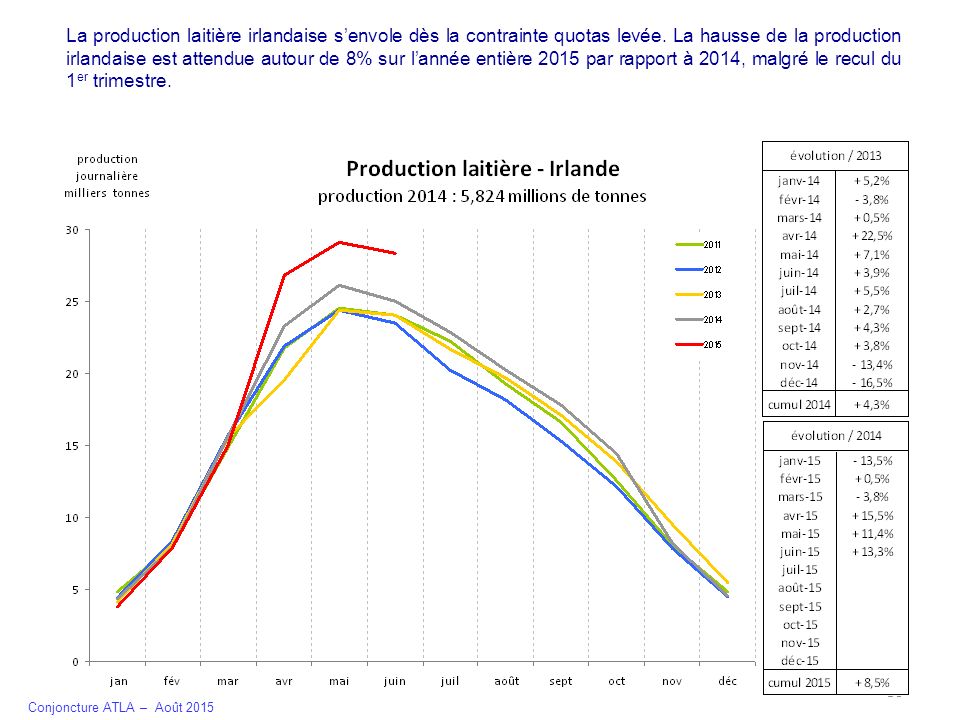

16

Les importations de beurre par les 10 principaux importateurs mondiaux chutent de 19% au 1er semestre 2015 avec une amélioration de la demande au mois de juin. Les achats chinois baissent de 38%. Les achats russes s’effondrent avec l’embargo sur le beurre européen. L’UE fait beaucoup moins appel au contingent de beurre néozélandais cette année. 16

17

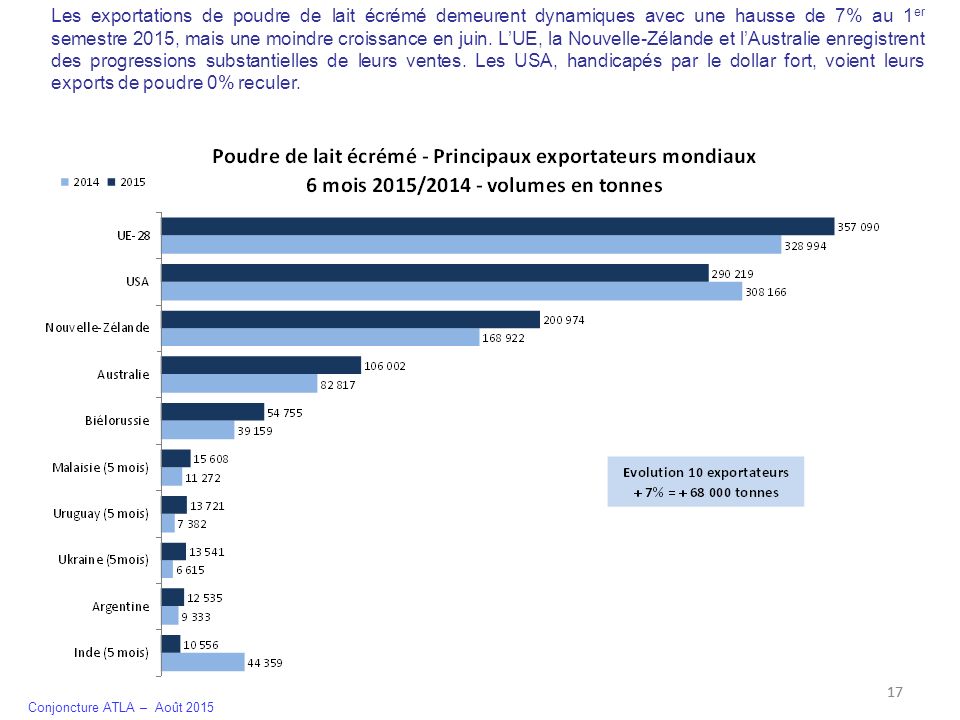

Les exportations de poudre de lait écrémé demeurent dynamiques avec une hausse de 7% au 1er semestre 2015, mais une moindre croissance en juin. L’UE, la Nouvelle-Zélande et l’Australie enregistrent des progressions substantielles de leurs ventes. Les USA, handicapés par le dollar fort, voient leurs exports de poudre 0% reculer. 17 17

18

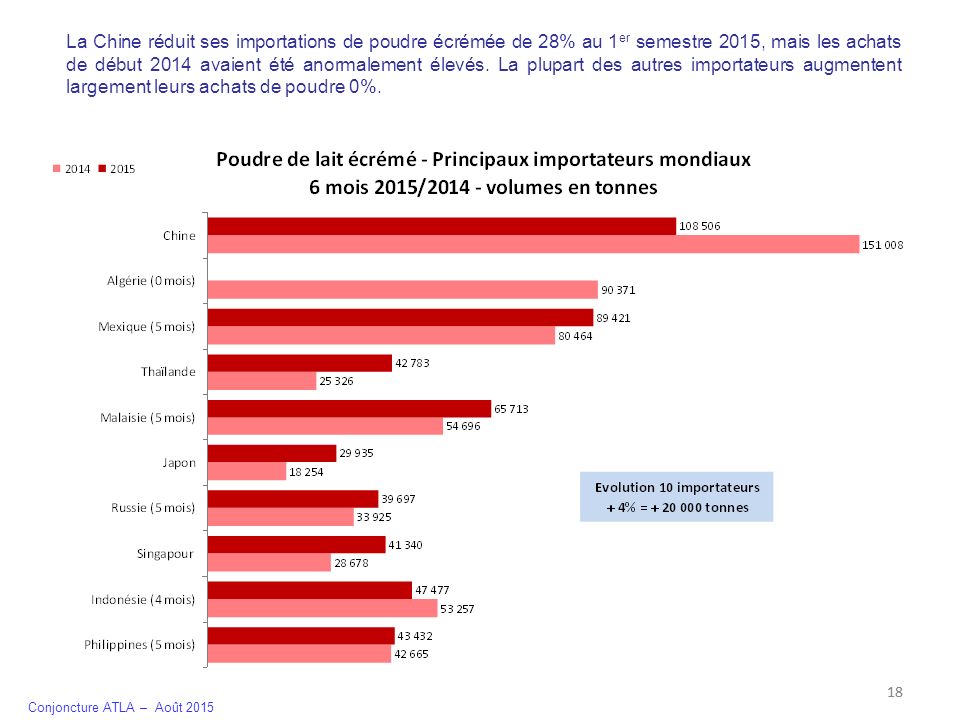

La Chine réduit ses importations de poudre écrémée de 28% au 1er semestre 2015, mais les achats de début 2014 avaient été anormalement élevés. La plupart des autres importateurs augmentent largement leurs achats de poudre 0%. 18 18

19

Le recul de 9% des exportations mondiales de poudres grasses au 1er semestre 2015 affecte tous les pays exportateurs et, au premier chef, la Nouvelle-Zélande, leader mondial incontesté sur ce produit, dont les ventes reculent de tonnes sur la période. 19 19

20

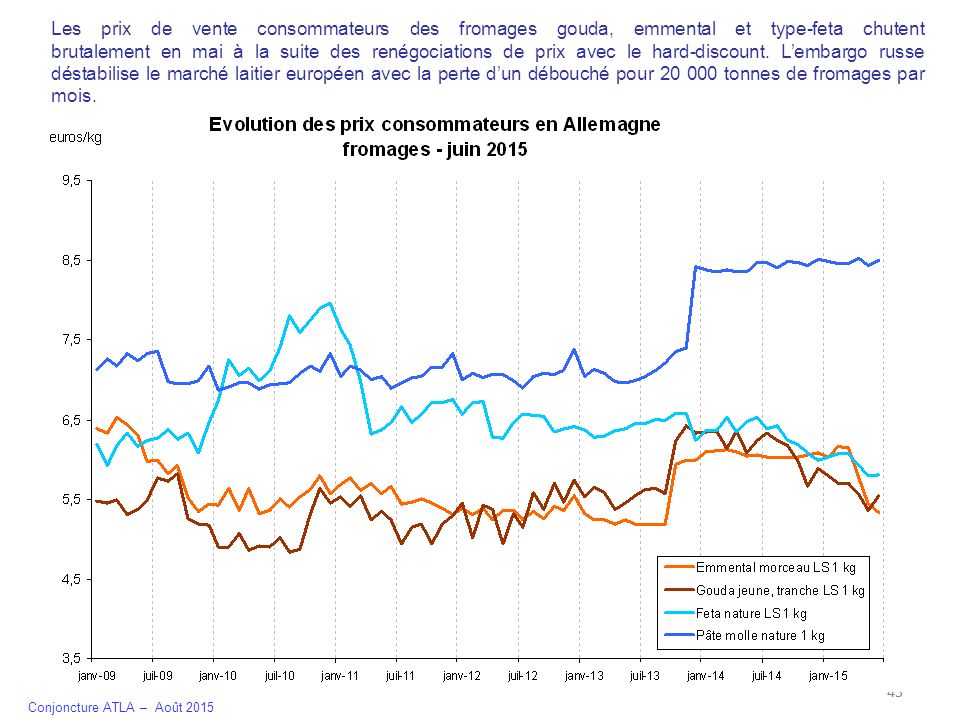

L’effondrement de 56% des importations de poudres grasses par la Chine explique largement le recul de 38% des volumes importés par les 10 principaux clients au 1er semestre Un redressement des achats chinois de poudres grasses n’est toujours pas d’actualité en juin 20 20

21

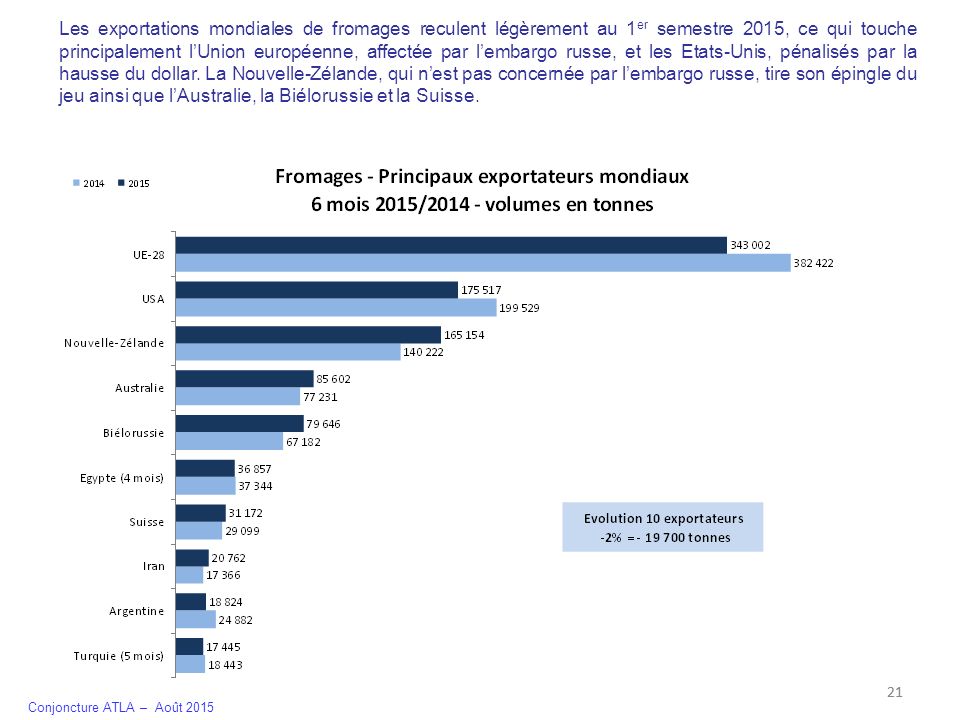

Les exportations mondiales de fromages reculent légèrement au 1er semestre 2015, ce qui touche principalement l’Union européenne, affectée par l’embargo russe, et les Etats-Unis, pénalisés par la hausse du dollar. La Nouvelle-Zélande, qui n’est pas concernée par l’embargo russe, tire son épingle du jeu ainsi que l’Australie, la Biélorussie et la Suisse. 21 21

22

Les importations de fromages par les 10 premiers pays clients mondiaux reculent de 8% au 1er semestre 2015, principalement du fait de l’effondrement de 58% des importations russes pour cause d’embargo vis-à-vis de l’UE. Les autres gros importateurs de fromages ont augmenté leurs achats sur la période. 22 22

23

A l’inverse des autres produits laitiers, les exportations de caséines progressent de 13% au 1er semestre Les deux premiers fournisseurs mondiaux : Nouvelle-Zélande et Union européenne augmentent largement leurs volumes. 23 23

24

Les importations de caséines des 10 premiers clients mondiaux baissent de 4% au 1er semestre 2015 à cause de la chute des achats des USA, le 1er importateur mondial. Les importations progressent en Chine, Japon, Canada et Corée du Sud, et sans doute dans de nombreux autres pays au vu de l’évolution des exportations. 24 24

25

Le marché mondial du lactosérum recule de 3% au 1er semestre 2015

Le marché mondial du lactosérum recule de 3% au 1er semestre L’Union européenne, 1er fournisseur mondial, augmente ses ventes tandis que les Etats-Unis reculent, handicapés par la hausse du dollar. 25 25

26

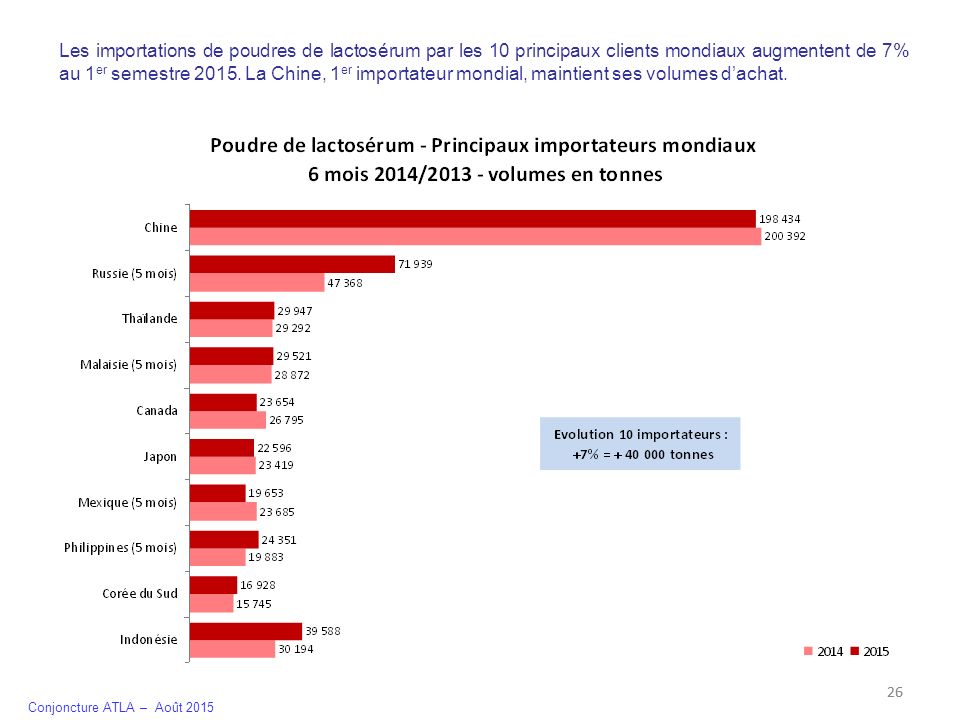

Les importations de poudres de lactosérum par les 10 principaux clients mondiaux augmentent de 7% au 1er semestre La Chine, 1er importateur mondial, maintient ses volumes d’achat. 26 26

27

Marché de l’Union Européenne

28

. La reprise de la collecte laitière européenne après la fin des quotas laitiers s’accélère encore en juin avec une hausse de 3,1% par rapport à juin Le freinage de la collecte européenne qui serait nécessaire pour rééquilibrer le marché laitier européen n’est toujours pas amorcé, au contraire. 28

29

En Allemagne, la production laitière a rejoint le niveau de 2014 en mai et progresse légèrement en juin. Mais la fin des quotas laitiers ne se traduit pas par une envolée de la production comme dans d’autres pays du nord de l’Europe. 29 29

30

La production laitière française est remontée en mai et plus encore en juin au-dessus du niveau de Mais juillet et août devraient voir la production repasser en-dessous de 2014, pour cause de fortes chaleurs et de sécheresse dans la moitié est de la France. 30 30

31

La production laitière accélère au 2ème trimestre au Royaume-Uni et progresse de plus en plus nettement par rapport à Les producteurs de lait connaissent un grand écart entre le prix du lait destiné aux fabrications de lait pasteurisé et celui utilisé pour les autres fabrications, aligné sur la valorisation beurre poudre. 31 31

32

Depuis la fin des quotas laitiers, la production laitière néerlandaise connait une envolée spectaculaire qui s’accentue chaque mois. Selon les prévisions des transformateurs néerlandais, la collecte laitière nationale augmenterait de 4 à 5% sur l’année complète 2015 malgré le recul du 1er trimestre. 32 32

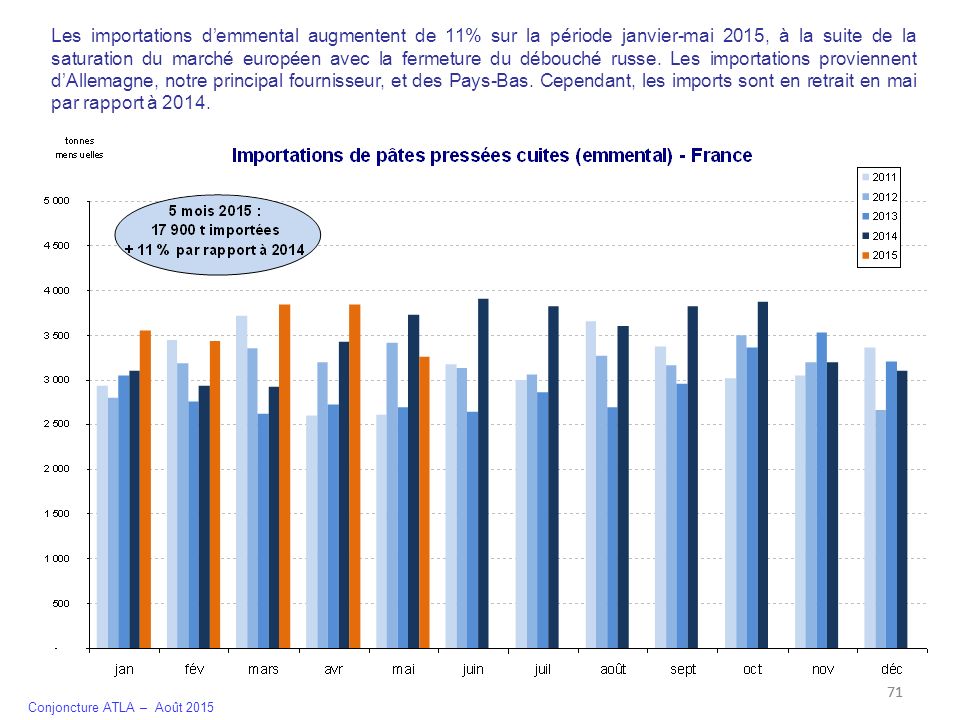

33

La production laitière remonte fortement en Pologne depuis la fin des quotas laitiers malgré des prix du lait très bas liés aux cours des produits industriels. Pourtant, la production laitière polonaise avait déjà très fortement augmenté en 2014. 33 33

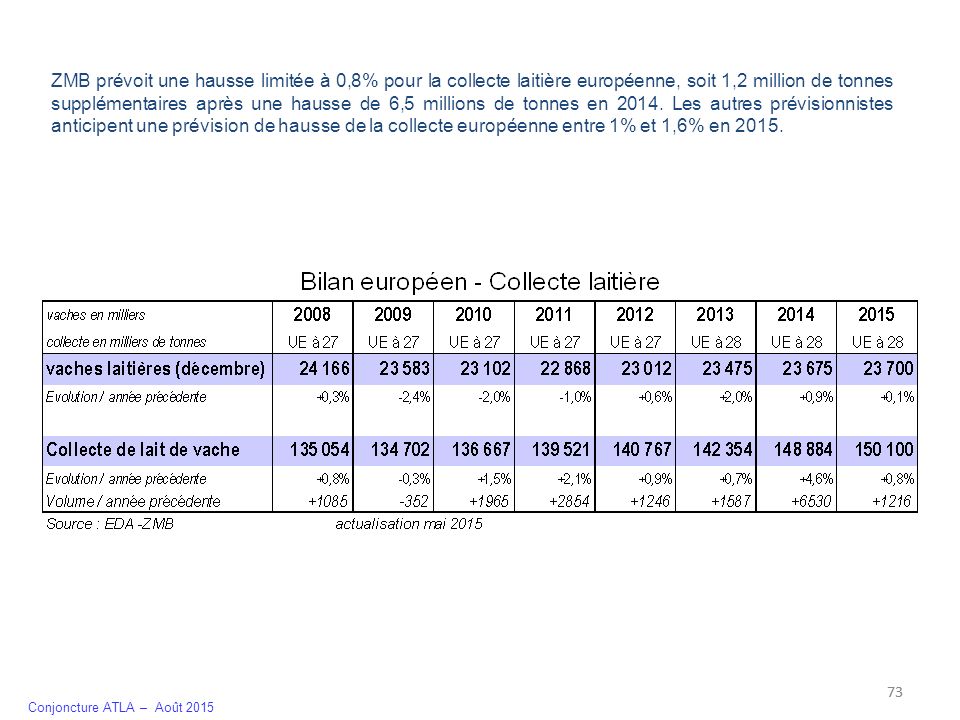

34

Après une forte hausse en 2014, la production laitière espagnole commence à reculer au 1er trimestre Les régions traditionnelles comme la Galice souffre de la concurrence des grandes exploitations restructurées et performantes du centre et du sud de l’Espagne. 34 34

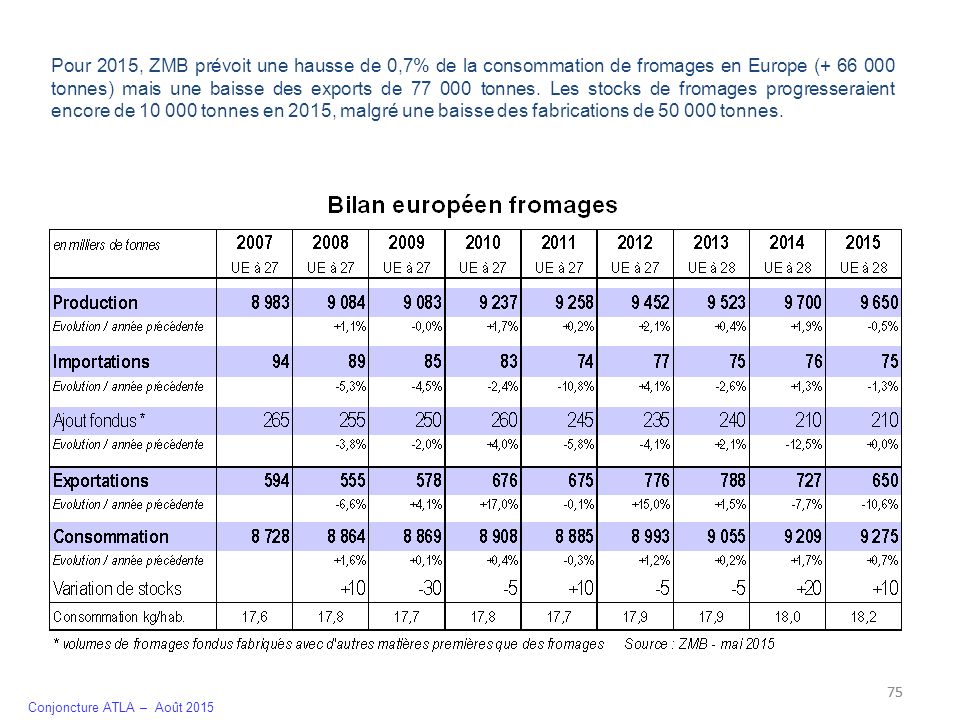

35

Après une hausse significative en 2014 et un recul au 1er trimestre 2015, la production laitière italienne redémarre au 2ème trimestre. 35 35

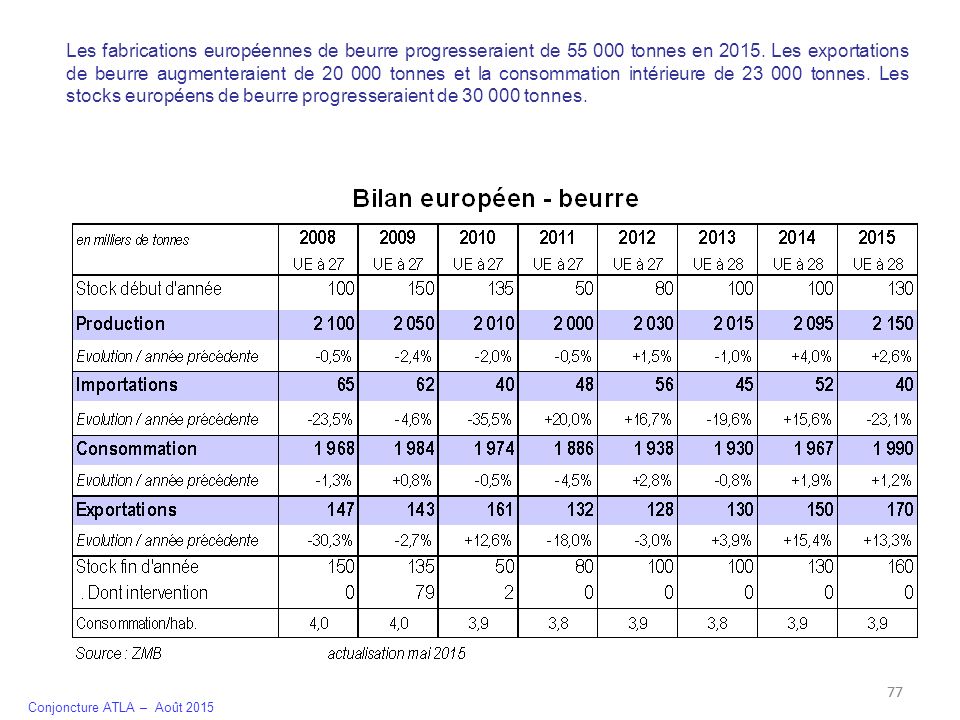

36

La production laitière irlandaise s’envole dès la contrainte quotas levée. La hausse de la production irlandaise est attendue autour de 8% sur l’année entière 2015 par rapport à 2014, malgré le recul du 1er trimestre. 36 36

37

La production laitière danoise a lourdement rechuté en mars, pour cause de contrainte des quotas laitiers, mais remonte en mai au-dessus de La production danoise annuelle devrait augmenter de 4 à 6% par rapport à 2014. 37 37

38

Collecte laitière européenne

+ 8,5% +1,4% -0,9% +2,1% -2,4% +2,2% +1,9% +4,2% -0,1% -1,5% +3,6% +2,8% +8,3% -3,0% -3,5% +0,1% -7,8% +1,5% -0,8% -0, 3% +5,3% -8,7% -4,5% -0,5% Collecte laitière européenne Janvier-juin 2015/2014: + 0,5% La production laitière européenne a progressé de 0,5% au 1er semestre 2015, après une hausse record de 3,1% en juin. Les pays du nord de l’Europe qui avaient baissé leur production pour cause de dépassement des quotas progressent fortement au 2ème trimestre. Les différentes prévisions d’évolution pour 2015 varient entre + 0,8% et + 1,6% avec une hausse de production concentrée dans le nord de l’Europe. L’effondrement des prix du lait en Europe ne semble pas avoir d’effet de freinage sur la collecte européenne. 38

39

Les prix du lait sont de nouveau orientés à la baisse en mai et juin avec la dégradation des cours des produits industriels et des fromages ingrédients. Les prévisions données pour juillet montrent une certaine stabilisation des prix du lait mais les baisses repartent en août, du fait de la poursuite de la dégradation des prix des produits industriels. NB : les prix du lait pris en compte pour la France sont ceux publiés par FranceAgriMer dans l’enquête mensuelle laitière, à la place des prix déclarés à Eurostat par les autorités françaises qui sont sous-évalués de 7 à 8 €/1000 litres. 39

40

Sur les 12 mois arrêtés en juin 2015, les groupes laitiers français ont payé les prix les plus élevés parmi les groupes laitiers de l’Europe du nord. Les prix les plus bas sur 12 mois sont constatés en Belgique, Allemagne du nord et Irlande où les prix du lait collent au plus près à la valorisation beurre poudre du moment. 40 40

41

Les fabrications européennes de produits de grande consommation reculent sur la période janvier-mai 2015, en liaison avec la baisse de la consommation intérieure pour le lait de consommation et les produits fermentés, le recul des exports pour les fromages avec la perte du marché russe. Les fabrications de poudre de lait écrémé augmentent tandis que celles de poudres grasses s’effondrent en liaison avec l’export pays tiers face à la Nouvelle-Zélande. 41

42

Les cotations des fromages gouda et edam se stabilisent en août à un niveau très bas, inférieur au plus bas de Le marché européen est engorgé à cause de la perte du débouché russe. Les dernières renégociations de prix avec la distribution en Allemagne se sont traduites par une chute importante des prix. Les prix du cheddar et de la mozzarella industrielle, moins dépendants de la Russie, se tiennent mieux que ceux du gouda/edam. 42

43

Au 1er semestre 2015, les exportations européennes en volumes ont connu des évolutions contrastées selon les produits : hausse pour la poudre de lait écrémé, les caséines et le beurre favorisés par la parité euro/dollar, mais chute sévère pour les fromages toujours handicapés par l’embargo russe et pour les poudres grasses face à la concurrence néozélandaise. 43

44

Le volume des exportations européennes de produits laitiers vers les pays tiers se maintient à haut niveau depuis plusieurs mois grâce à la poudre de lait écrémé essentiellement. La parité euro/dollar favorise les exportations de la zone euro sur le marché mondial. 44 44

45

Les prix de vente consommateurs des fromages gouda, emmental et type-feta chutent brutalement en mai à la suite des renégociations de prix avec le hard-discount. L’embargo russe déstabilise le marché laitier européen avec la perte d’un débouché pour tonnes de fromages par mois. 45 45

46

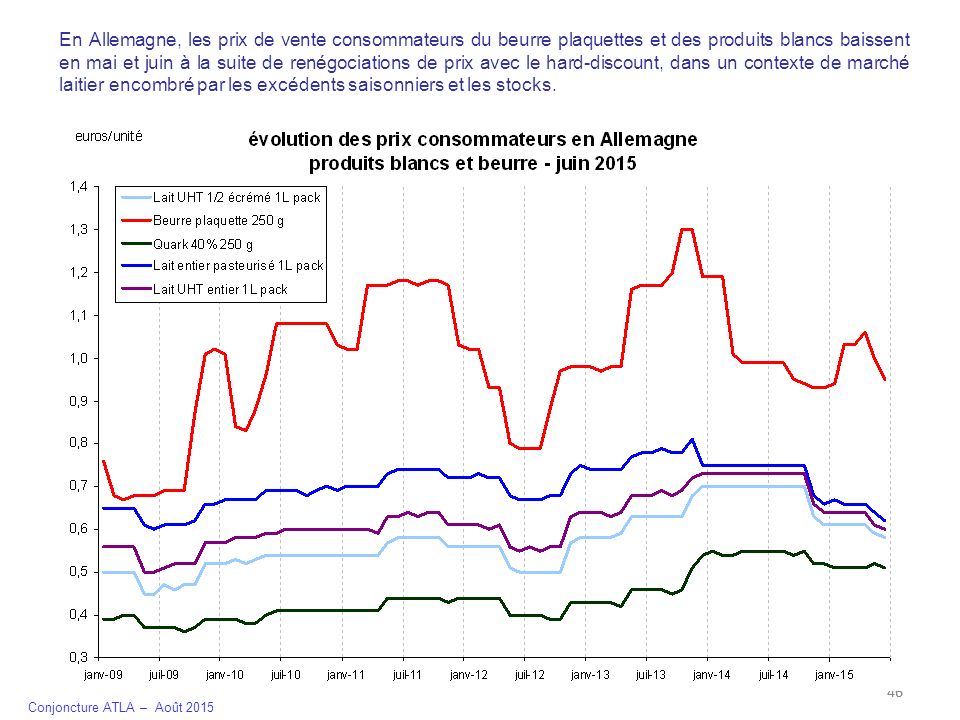

En Allemagne, les prix de vente consommateurs du beurre plaquettes et des produits blancs baissent en mai et juin à la suite de renégociations de prix avec le hard-discount, dans un contexte de marché laitier encombré par les excédents saisonniers et les stocks. 46 46

47

Les stocks européens de poudre de lait écrémé, de beurre et de fromages augmentent nettement au 2ème trimestre avec le retour de la collecte et sont très supérieurs à la normale, en particulier pour la poudre et les fromages. 47 47

48

Les ventes de poudre de poudre de lait écrémé à l’intervention publique ont démarré en juillet et atteignent tonnes en 5 semaines. Ces premières ventes à l’intervention proviennent de Belgique (2 280 t), Lituanie (1 974 t), Pologne (1 306 t) et Royaume Uni (432 t). 48 48

49

Marché français des produits laitiers

49

50

La collecte laitière française décroche à partir de juillet à cause des conditions caniculaires et sèches qui affectent la partie est de la France. Au vu du recul du 1er semestre, la production laitière française enregistrera un recul significatif sur l’ensemble de l’année 2015. 50

51

Le prix du lait départ ferme se maintient entre mars et juin 2015 un peu au-dessus de 300 €/1000 litres pour le lait standard et de 315 €/1000 litres pour le lait à teneurs réelles. Ce niveau de prix du lait se situe dans la moyenne des cinq dernières années pour cette période de l’année. 51

52

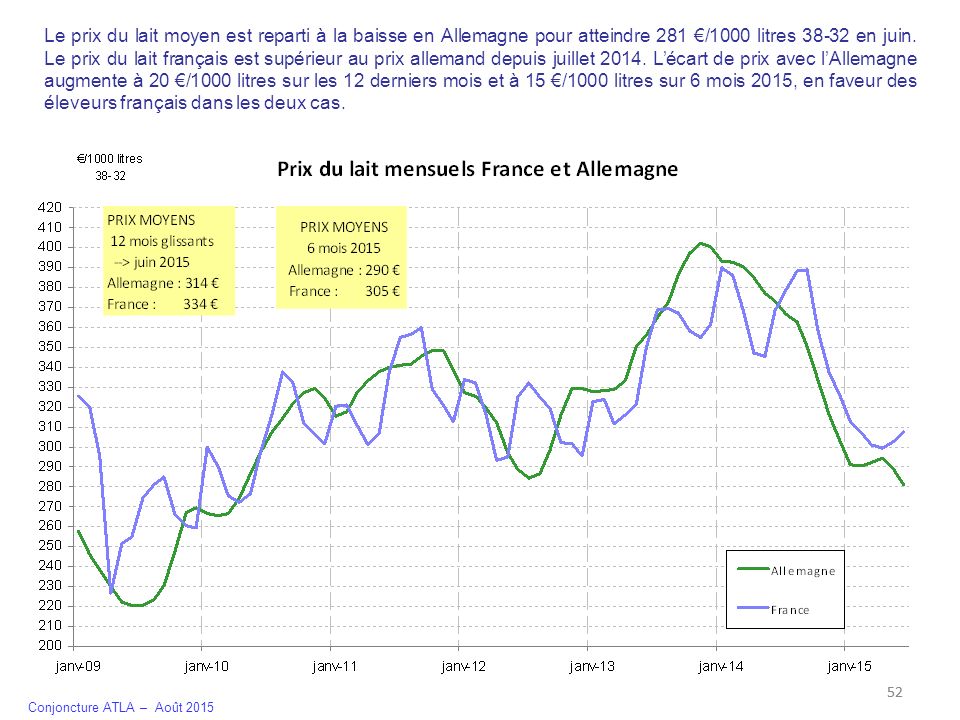

Le prix du lait moyen est reparti à la baisse en Allemagne pour atteindre 281 €/1000 litres en juin. Le prix du lait français est supérieur au prix allemand depuis juillet L’écart de prix avec l’Allemagne augmente à 20 €/1000 litres sur les 12 derniers mois et à 15 €/1000 litres sur 6 mois 2015, en faveur des éleveurs français dans les deux cas. 52 52

53

L’Ipampa lait est pratiquement stabilisé depuis plusieurs mois et baisse de 2,0% par rapport à Le poste énergie et lubrifiants a chuté de 10,2% et le prix des aliments achetés de 6,0% depuis un an. 53

54

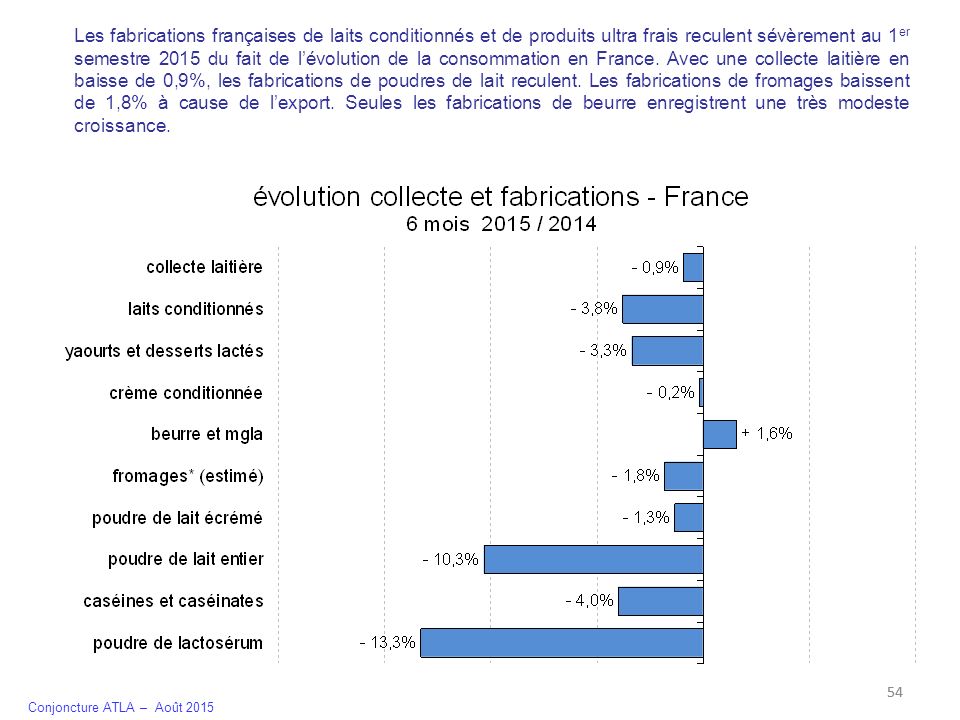

Les fabrications françaises de laits conditionnés et de produits ultra frais reculent sévèrement au 1er semestre 2015 du fait de l’évolution de la consommation en France. Avec une collecte laitière en baisse de 0,9%, les fabrications de poudres de lait reculent. Les fabrications de fromages baissent de 1,8% à cause de l’export. Seules les fabrications de beurre enregistrent une très modeste croissance. 54 54

55

Les ventes de lait de consommation se dégradent depuis 4 mois et reculent de 3,2% en volume et de 1,9% en valeur sur les 12 derniers mois. Seuls, les laits spécifiques progressent. Le prix moyen de vente consommateurs des laits liquides est stable à ,1% sur un an (juillet 2015/juillet 2014). 55

56

Le recul des volumes de vente de produits ultra frais atteint 1,2% en volumes et 0,2% en valeur sur 12 mois glissants. Le prix moyen de vente consommateurs de l’ultra-frais baisse de 0,7% sur un an (juillet 2015/juillet 2014). Les spécialités au soja sont en fort développement. 56

57

Les ventes de fromages en libre service stagnent en volume et augmentent de 0,3% en valeur sur 12 mois glissants. Seuls les volumes de pâtes molles baissent sur 12 mois et sévèrement. Le prix moyen de vente consommateurs baisse de 0,2% sur un an (juillet 2015/juillet 2014). 57

58

Les ventes de beurre baissent de 0,6% en volume et de 1,3% en valeur sur 12 mois glissants. Les beurres allégés s’effondrent. Le prix moyen de vente consommateurs des matières grasses laitières augmente de 1,5% sur un an (juillet 2015/juillet 2014). 58

59

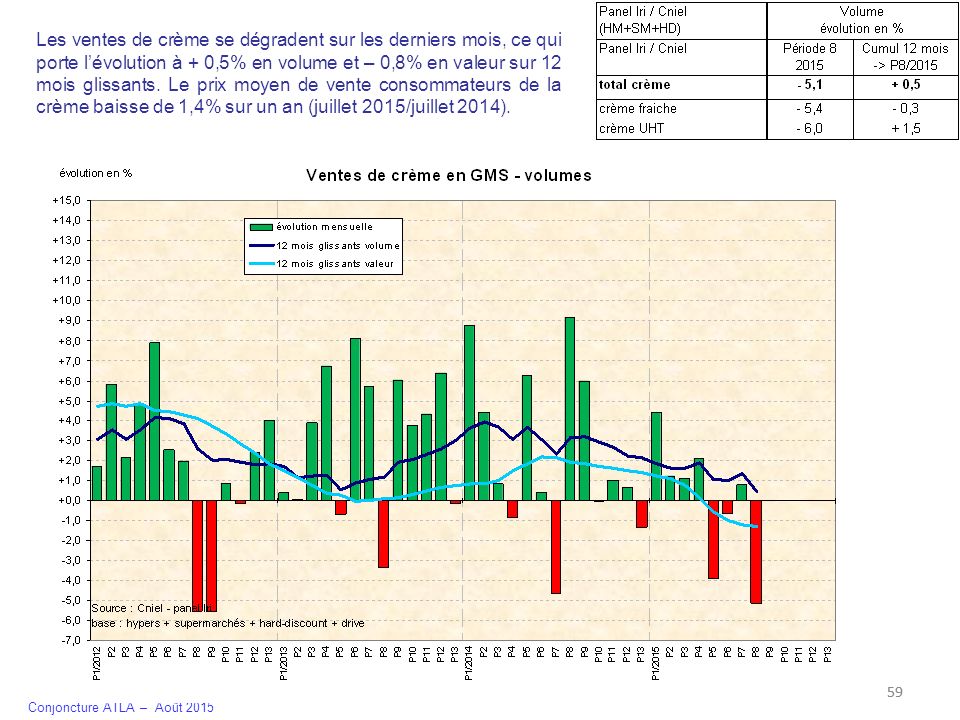

Les ventes de crème se dégradent sur les derniers mois, ce qui porte l’évolution à + 0,5% en volume et – 0,8% en valeur sur 12 mois glissants. Le prix moyen de vente consommateurs de la crème baisse de 1,4% sur un an (juillet 2015/juillet 2014). 59 59

60

Les prix de vente consommateurs continuent de baisser en juillet 2015 pour toutes les catégories de produits laitiers, sauf le beurre, résultat de la guerre des prix entre les distributeurs. Les produits laitiers connaissent une déflation comprise entre 2,0% et 2,5% sur un an, selon les familles de produits. 60

61

Les prix de vente sortie usine des produits laitiers sont en baisse de 3,6% en moyenne entre juin 2014 et juin 2015, résultat de la pression de la grande distribution engagée dans la guerre des prix. Des relèvements de prix sortie usine sont cependant constatés en juin sur le lait UHT et l’ultra frais. 61

62

L’indice du prix du lait départ ferme chute depuis l’automne 2014 en répercussion de la dégradation des prix du beurre poudre mais remonte légèrement en juin pour cause de saisonnalité. Les prix de vente sortie usine baissent un peu plus vite que les prix de vente consommateurs sur les derniers mois, au bénéfice des distributeurs. 62

63

La cotation de la poudre de lait écrémé est arrivée fin juillet à la parité intervention autour de €/t. Les fabrications européennes augmentent fortement et les stocks, déjà excessifs, continuent de monter. Les livraisons de poudre à l’intervention ont démarré en Europe et devraient s’intensifier en septembre. L’intervention est prolongée au-delà du 30 septembre, ce qui devrait stabiliser le prix de la poudre au niveau actuel dans les prochains mois. 63

64

Après une stabilisation en juin, la cotation du beurre vrac est repartie à la baisse en juillet et août pour passer nettement en-dessous de €/t, mais encore nettement au-dessus du prix d’achat à l’intervention (2 217,5 €/t). Avec la hausse de la collecte et les prix très bas en vigueur sur le marché mondial qui freinent les exports, l’équilibre du marché du beurre se dégrade et les stocks augmentent. 64

65

La cotation de la poudre de lait 26% continue de chuter en juillet et août, du fait des prix très bas imposés sur le marché mondial par Fonterra confrontée à l’effondrement du marché chinois. Les exportations européennes sont en forte baisse. Les niveaux de prix actuels sont très bas par rapport à l’historique. 65

66

La cotation de la poudre de lactosérum continue de décrocher sévèrement et retrouve des niveaux très bas qui n’avaient plus été observés depuis des années. Pourtant, la baisse des fabrications de fromages réduit les disponibilités en sérum, mais des stocks de WPC accumulés en 2014 encombrent le marché, alors que le marché du lait infantile ralentit. 66

67

La marge nette de transformation sur le couple beurre poudre, largement négative, continue de se dégrader avec la chute des cours du beurre et de la poudre. La perte nette sur le lait transformé en beurre poudre atteint 26% du prix du lait départ ferme, soit 86 €/1000 litres de perte nette en valeur absolue sur les 12 derniers mois. 67

68

Sur la période janvier-mai 2015, l’évolution des exportations françaises de produits laitiers en volumes varie selon les familles de produits. Les produits vrac connaissent une hausse ainsi que les produits industriels : beurre, poudre 0% et caséines. Les exportations de fromages sont quasi stables. Celles de lait de consommation et d’ultra frais reculent nettement. 68

69

Les exportations françaises de produits laitiers baissent de 7,2% en valeur sur la période janvier-mai A la baisse des volumes pour certaines catégories de produits, s’ajoute la sévère chute des prix unitaires, en particulier pour les produits industriels soumis aux cours internationaux. 69

70

Les importations de lait de consommation augmentent de 42% sur la période janvier-mai Les imports proviennent essentiellement d’Allemagne et de Belgique. Le mois de mai voit un ralentissement des volumes importés, peut-être un effet du lancement du logo « lait produit et conditionné en France » par Syndilait auprès de la grande distribution. 70

71

Les importations d’emmental augmentent de 11% sur la période janvier-mai 2015, à la suite de la saturation du marché européen avec la fermeture du débouché russe. Les importations proviennent d’Allemagne, notre principal fournisseur, et des Pays-Bas. Cependant, les imports sont en retrait en mai par rapport à 2014. 71 71

72

Bilans laitiers européens prévisionnels de ZMB Actualisation mai 2015

73

ZMB prévoit une hausse limitée à 0,8% pour la collecte laitière européenne, soit 1,2 million de tonnes supplémentaires après une hausse de 6,5 millions de tonnes en Les autres prévisionnistes anticipent une prévision de hausse de la collecte européenne entre 1% et 1,6% en 2015. 73 73

74

Lait de consommation : ZMB a revu à la baisse sa prévision et anticipe des fabrications stables en 2015 au niveau des deux années précédentes. Yaourts et desserts lactés : ZMB prévoit une hausse de 0,5% des fabrications européennes d’ultra frais en 2015, soit tonnes supplémentaires. 74 74

75

Pour 2015, ZMB prévoit une hausse de 0,7% de la consommation de fromages en Europe ( tonnes) mais une baisse des exports de tonnes. Les stocks de fromages progresseraient encore de tonnes en 2015, malgré une baisse des fabrications de tonnes. 75 75

76

La hausse de la collecte laitière et la baisse des fabrications de fromages et de poudres grasses se traduiraient par une augmentation des fabrications de poudre de lait écrémé de tonnes en La consommation européenne augmenterait de tonnes (alimentation animale) et les exportations progresseraient de tonnes. Les stocks gonfleraient de tonnes. 76 76

77

Les fabrications européennes de beurre progresseraient de tonnes en Les exportations de beurre augmenteraient de tonnes et la consommation intérieure de tonnes. Les stocks européens de beurre progresseraient de tonnes. 77 77

78

ZMB prévoit en 2015 une baisse de tonnes des fabrications européennes de poudres grasses liée à une chute des exportations de tonnes. Les ventes sur le marché intérieur européen augmenteraient de tonnes. 78 78

79

En 2015, ZMB prévoit une légère baisse des fabrications de poudre de lactosérum, en lien avec le recul des fabrications de fromages. La consommation européenne baisserait de tonnes, principalement à cause de l’alimentation animale. Les exportations pays tiers baisseraient de tonnes. Les stocks diminueraient de tonnes après une hausse équivalente les deux dernières années. 79 79

Présentations similaires

Histoire Principes>")