Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

2e Séminaire international

Université Akdeniz – Antalya – 17/12/2010 INDICATIONS GEOGRAPHIQUES, DYNAMIQUES SOCIO-ECONOMIQUES ET PATRIMOINE BIO-CULTUREL EN TURQUIE ET DANS LES PAYS MEDITERRANEENS Multiplication des signes de qualité-produit et stratégie d’entreprises « territorialisées » Fatiha Fort et Jean-Louis Rastoin Montpellier SupAgro, UMR Moisa

2

Problématique Dans l’agroalimentaire, la recherche d’un avantage concurrentiel (Porter, 1980) par les entreprises entraine des investissements immatériels massifs, en particulier en communication. Ceci conduit à la multiplication de « signaux-produits » (marques, normes, labels) Ce phénomène s’étend désormais aux territoires (1) Les entreprises doivent donc imaginer une stratégie adéquate fondée sur le territoire pour se différencier (2)

par les entreprises entraine des investissements immatériels massifs, en particulier en communication. Ceci conduit à la multiplication de « signaux-produits » (marques, normes, labels) Ce phénomène s’étend désormais aux territoires (1) Les entreprises doivent donc imaginer une stratégie adéquate fondée sur le territoire pour se différencier (2)")

3

1/ Multiplication des signes de qualité des produits et des territoires

4

Le marché français des produits sous signes officiels de qualité en 2008 : 18 milliards € = 15% des achats alimentaires Produits Nombre labels Nombre producteurs CA HT (M. €) AOC vins et spiritueux 394 45 000 8 600 AOC produits alimentaires 89 29 000 1 794 IGP 88 27 000 1 030 Sous-total IG 571 101 000 11 424 Label rouge 500 1 534 Produits bio (AB) 20 709 1 820 Certification conformité produits 208 2 837 Total production 1 279 121 709 17 615 Source : nos estimations d'après Agreste, 2006, Enquête 2004 sur les produits agroalimentaires sous SOIQO et INAO, 25/04/2010

AOC vins et spiritueux AOC produits alimentaires IGP Sous-total IG Label rouge Produits bio (AB) Certification conformité produits Total production Source : nos estimations d après Agreste, 2006, Enquête 2004 sur les produits agroalimentaires sous SOIQO et INAO, 25/04/2010.")

5

Une explosion « normative »

Communication vers le consommateur, exemple : IG-UE 27, près de 1000, + 50% entre 2000 et 2010 Marques avec image terroir, > 1000 en France (INPI), dont marques collectives (ex. « Sud de France ») Contraintes producteur, non visibles par le consommateur, imposées par la réglementation publique et les firmes hégémoniques de la GD : GlobalGap, BRC, IFRC, ISO, etc.)

, dont marques collectives (ex. « Sud de France ») Contraintes producteur, non visibles par le consommateur, imposées par la réglementation publique et les firmes hégémoniques de la GD : GlobalGap, BRC, IFRC, ISO, etc.)")

6

Effets contrastés de l’accumulation de signes

Synergie par capitalisation de préférences/consommateur : Bio + Equitable (Roquigny, 2008) Le must : Bio + Equitable + Origine ? …Mais risques de : Brouillage et non-lisibilité (Kapferer, 1991) Usurpation (Green Business) Coût élevé

Le must : Bio + Equitable + Origine …Mais risques de : Brouillage et non-lisibilité (Kapferer, 1991) Usurpation (Green Business) Coût élevé.")

7

2/ Quelle stratégie pour les entreprises agricoles et agroalimentaires de « terroir » ?

8

Stratégies génériques des entreprises agroalimentaires

Volumes 1 – Domination par les coûts / production de masse 3 – Segmentation marketing 4 – Innovation 2 – Compression des coûts / [sous-traitance GD] 5 – Singularité / typicité : TPE / PME de “ Terroir ” Prix Source : Rastoin, 2000, adapté de Porter, 1985

9

Evaluation stratégique IG

Domaine Atouts Handicaps Economique Prix élevés Prix, rendements et coûts Structure de marché Filières prod. courtes Atomisation/Taille Caractéristiques produit Spécificité, qualité organoleptique Variabilité Institutions Dispositif UE structuré et attractif Controverse ADPIC/OMC Paradigme Développement durable et RSE Globalisation, industrialisation et conso de masse

10

Stratégie basée sur les ressources (Penrose, 1959, Wernerfelt, 1984, Barney, 1986)

Dépasser l’approche centrée sur la communication - produit, repartir des fondamentaux : Actifs matériels naturels (sol et climat) Actifs matériels techniques (capital fixe et circulant, dont biodiversité) Actifs immatériels (patrimoines, savoirs et image) => Bonne dotation en actifs des IG, mais dispersion des acteurs => Action collective (agglomération territoriale) portée par des valeurs (Astley, Fombrun, 1983)

Actifs matériels techniques (capital fixe et circulant, dont biodiversité) Actifs immatériels (patrimoines, savoirs et image) => Bonne dotation en actifs des IG, mais dispersion des acteurs. => Action collective (agglomération territoriale) portée par des valeurs (Astley, Fombrun, 1983)")

11

Portage de valeurs par les IG (Rastoin, Ghersi, 2010)

Valeur économique : prix et marges plus élevés, services liés (RHF, tourisme, logistique, artisanat) = entreprises performantes V.A. locale : traçabilité des produits, construction/consolidation d’une identité territoriale, activités et emploi Valeurs sociales : éducation et promotion du consommateur, solidarité locale, intergénérationnelle et intersectorielle En phase avec les fondamentaux d’attribution des IG et du développement durable.

= entreprises performantes. V.A. locale : traçabilité des produits, construction/consolidation d’une identité territoriale, activités et emploi. Valeurs sociales : éducation et promotion du consommateur, solidarité locale, intergénérationnelle et intersectorielle. En phase avec les fondamentaux d’attribution des IG. et du développement durable.")

12

Les stratégies d’entreprise (Drucker, Mintzberg, Porter, Hamel, etc.)

Production : qualité totale (organoleptique + sûreté alimentaire) Marketing spécifique (IG = marque ombrelle) Finance : assurer la rentabilité par le différentiel de prix, la mutualisation de ressources, le contrôle de gestion et le partage de la valeur GRH : motivation des collaborateurs par des produits d’exception et un management participatif Gouvernance : RSE + collectif hybride bottom up

Marketing spécifique (IG = marque ombrelle) Finance : assurer la rentabilité par le différentiel de prix, la mutualisation de ressources, le contrôle de gestion et le partage de la valeur. GRH : motivation des collaborateurs par des produits d’exception et un management participatif. Gouvernance : RSE + collectif hybride bottom up.")

13

Conclusion

14

Les défis La place de l’alimentation dans le modèle sociétal :

Arbitrage des dépenses dans le budget des ménages(l’alimentation : variable d’ajustement ?) Gestion du temps (préparation des repas, commensalité) Le dépassement des individualismes et des conflits d’intérêt privé/public, filière/territoire (capacité d’organisation « territoriale ») Les produits : prix (viabilité économique du modèle d’offre ?), et qualité « différenciante » L’articulation des signes de qualité

Gestion du temps (préparation des repas, commensalité) Le dépassement des individualismes et des conflits d’intérêt privé/public, filière/territoire (capacité d’organisation « territoriale ») Les produits : prix (viabilité économique du modèle d’offre ), et qualité « différenciante » L’articulation des signes de qualité.")

15

Les politiques d’accompagnement

Institutions : dispositif national et international robuste (textes / contrôle / sanctions) Education : retrouver la mémoire alimentaire Economie : Innovation technologique, commerciale et organisationnelle dans les filières (invest. R&D) Qualification des produits et des modèles de production (formation, subventions et fiscalité) Incitations au renforcement des liens entre entreprises, produits et territoires (idem) Communication générique co-financée

Education : retrouver la mémoire alimentaire. Economie : Innovation technologique, commerciale et organisationnelle dans les filières (invest. R&D) Qualification des produits et des modèles de production (formation, subventions et fiscalité) Incitations au renforcement des liens entre entreprises, produits et territoires (idem) Communication générique co-financée.")

16

Le système alimentaire mondial

Pour aller plus loin : Le système alimentaire mondial Concepts et méthodes, analyses et dynamiques Jean-Louis Rastoin, Gérard Ghersi Préface d’Olivier De Schutter Synthèses Editions Quae, 2010

17

Références bibliographiques

Amsallem I., Rolland E., 2010, Indications géographiques, qualité des produits, environnement et cultures, Savoirs communs, 9, AFD, Paris, 104 p. Arhel P., 2007, Travaux de l’Organisation mondiale du commerce visant à étendre et à faciliter la protection des indications géographiques, Propriété industrielle – Revue mensuelle Lexisnexis-Jurisclasseur, Études, Paris : 7-12 Bérard L., Marchenay P., 2007, Produits de Terroir : Comprendre et Agir, CNRS, Bourg-en-Bresse. 61 p. Fondazione Qualività, 2010 Ilbert H., Rastoin J.L., 2010, Indications géographiques et marques territoriales agricoles et agroalimentaires dans l’espace euro-méditerranéen : Orientations stratégiques pour un développement durable, Les Notes d’analyse du CIHEAM, 60, Paris, 10 p. Rastoin, J.L., Vissac-Charles, V., 1999, Le groupe stratégique des PME de terroir, Revue Internationale des PME, vol. 12, n° 1-2/1999, Montréal/Paris, pp Rastoin J.L., Ghersi G., 2010, Le système alimentaire mondial : concepts, méthodes d’analyse et dynamiques, éd. Quae, Paris : 610 p. (à paraître en novembre 2010) Sylvander Bertyl, Allaire G., Barjolle D., Thévenot-Mottet E., 2006, Qualité, origine et globalisation : Justifications générales et contextes nationaux, le cas des Indications géographiques, Canadian Journal of Regional Science/Revue canadienne des sciences régionales, XXIX: 1, printemps : 43-54 Tekelioglu Y., Ilbert H., Tozanli S., 2010, Les produits de terroir, les indications géographiques et le développement local durable des pays méditerranéens, Options Méditerranéennes, A(89), Ciheam, Paris

Sylvander Bertyl, Allaire G., Barjolle D., Thévenot-Mottet E., 2006, Qualité, origine et globalisation : Justifications générales et contextes nationaux, le cas des Indications géographiques, Canadian Journal of Regional Science/Revue canadienne des sciences régionales, XXIX: 1, printemps : Tekelioglu Y., Ilbert H., Tozanli S., 2010, Les produits de terroir, les indications géographiques et le développement local durable des pays méditerranéens, Options Méditerranéennes, A(89), Ciheam, Paris.")

18

ANNEXES

19

L’essor des produits AOP/IGP dans l’UE

Nombre d’AOP et IGP 2000 2009* Evolution 2009/2000 Fruits, légumes et céréales 117 195 67% Fromages 142 168 18% Viandes 82 111 35% Huiles 65 106 63% Produits à base de viandes 54 87 61% Pains et pâtisseries 10 28 180% Autres produits d’origine animale (œufs, miel, etc.) 17 25 47% Autres produits de l’annexe I(épices) 8 24 200% Eaux minérales 31 -23% Bières 14 18 29% Poissons, mollusques et crustacés 5 15 Total AOP = IGP 550 807 * Juin : 82% des produits dans les pays méditerranéens de l’UE. Source : EU-DGARD, Agriculture in the EU, Statiscal and economic information 2009, 2006 and 2000, Bruxells

% Autres produits de l’annexe I(épices) % Eaux minérales % Bières % Poissons, mollusques et crustacés Total AOP = IGP * Juin : 82% des produits dans les pays méditerranéens de l’UE. Source : EU-DGARD, Agriculture in the EU, Statiscal and economic information 2009, 2006 and 2000, Bruxells.")

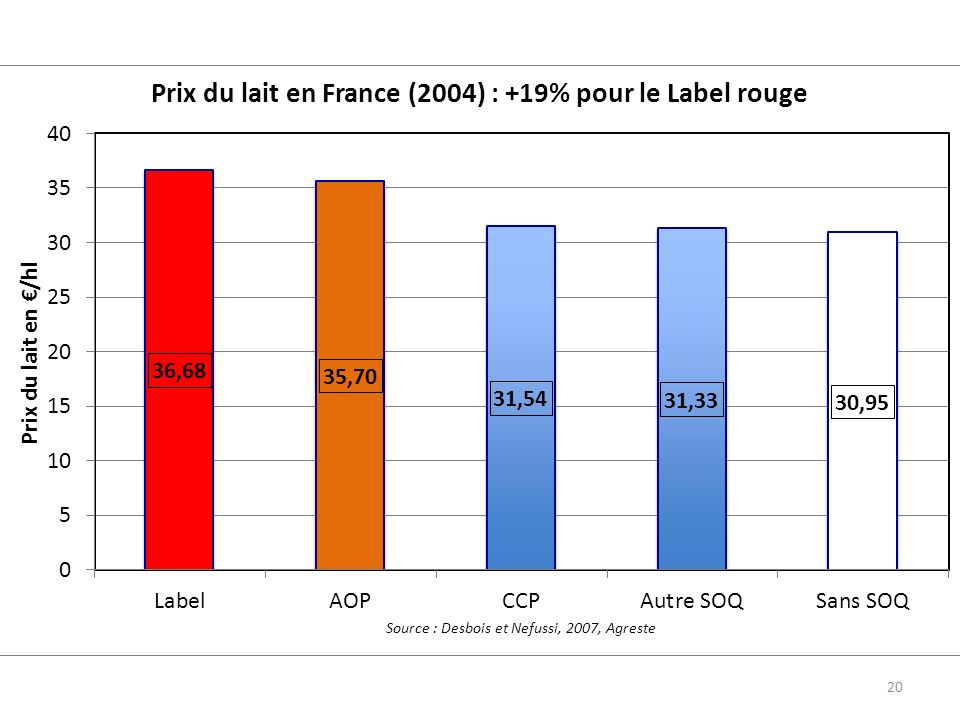

21

Valorisation des produits par les IG

22

Valorisation du capital foncier par les IG

23

Fondements d’une IG Espace géographique (proximité)

Modèle de production (savoir-faire technique) Notoriété (liens historiques et socio-culturels) Organisation (collectif de producteurs)

Notoriété (liens historiques et socio-culturels) Organisation (collectif de producteurs)")

Présentations similaires

, Lausanne.>")

Thème n°1: les fusions Thème n°2: la R.S.E.>")