Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Économie

2

Les échanges maritimes Les entreprises maritimes Les ports maritimes

3

Les échanges maritimes

Partie I Les échanges maritimes Statistiques et tendances L’industrie maritime mondiale Les transports maritimes Flux de marchandises

4

L’industrie maritime mondiale 1970-2000

L’évolution du trafic maritime La croissance des échanges mondiaux La répartition de la flotte par types de navires Évolution des zones de navigation Internationalisation des comportements stratégiques Les principaux pays maritimes Choix des pavillons de complaisance Évolution de la flotte des principaux pavillons de complaisance Liens et interdépendances entre les marchés de l’industrie maritime Construction et démolition Le marché pétrolier – les VLCC et ULCC Le marché vraquier.

5

La croissance des échanges mondiaux

Évolution du trafic maritime entre 1960 et 2000 par type de cargaison en millions de tonnes Année Pétrole et produits pétroliers Vracs majeurs Autres marchandises sèches Total tous produits confondus 1960 540 228 312 1 080 2000 2 149 1 257 1 824 5 230 On constate un ralentissement dans les échanges mondiaux de pétrole et de produits pétroliers à deux reprises ( et ), conséquence directe des deux chocs pétroliers de 1973 et 1979.

, conséquence directe des deux chocs pétroliers de 1973 et")

6

La croissance des échanges mondiaux

On constate un ralentissement dans les échanges mondiaux de pétrole et de produits pétroliers à deux reprises ( et ), conséquence directe des deux chocs pétroliers de 1973 et 1979.

, conséquence directe des deux chocs pétroliers de 1973 et")

7

La croissance des échanges mondiaux

Taux de croissance annuel moyen du trafic maritime mondial de 1970 à 2000 par type de marchandises Année Pétrole et produits pétroliers Vracs majeurs Autres marchandises sèches Total tous produits confondus 3,3 5,9 5,0 5,1 0,4 2,1 2,2 0,6 2,9 7,3 4,3 Par ailleurs, la croissance des marchandises sèches(vracs majeurs compris : minerai de fer, charbon, céréales, bauxite/alumine, phosphate) devient supérieure à partir de 1975 à celle du pétrole et des produits pétroliers, ce qui se traduit en volume à partir de 1981. On observe bien que cette forte croissance est véritablement due aux marchandises diverses et vracs secondaires qui ont un effet moteur sur l’essor du trafic maritime mondial depuis 1990.

devient supérieure à partir de 1975 à celle du pétrole et des produits pétroliers, ce qui se traduit en volume à partir de On observe bien que cette forte croissance est véritablement due aux marchandises diverses et vracs secondaires qui ont un effet moteur sur l’essor du trafic maritime mondial depuis")

8

La répartition de la flotte par types de navires

Répartition de la flotte mondiale par grandes catégories de navires en milliers de tpl Principaux types 1970 2000 Pétroliers Vraquiers 65 872 Porte-conteneurs 2 935 61 147 Autres Navires Total Monde Cette augmentation du trafic maritime mondial s’est accompagnée d’un développement de la flotte qui a plus que doublé : elle passe de 326 Mtpl en 1970 à 789 Mtpl en 2000, mais avec un changement dans la répartition des types de navires. Globalement, on observe un rééquilibrage entre les vraquiers et les pétroliers : ne représentant que la moitié du tonnage des pétroliers en 1970, le tonnage des vraquiers lui est aujourd’hui égal ; et simultanément on assiste à une émergence des porte-conteneurs. L’importance des navires de charge classiques tend en contrepartie à diminuer entre 1980 et 2000.

9

La répartition de la flotte par types de navires (en millions de TPL)

")

10

La répartition de la flotte par types de navires

L’évolution à la hausse du tonnage de la flotte mondiale s’est déroulée dans le double contexte : amélioration de la productivité baisse de l’excédent de tonnage NB : L'excédent de tonnage est défini comme le tonnage qui n'est pas pleinement utilisé : navires exploités à vitesse réduite, navires désarmés et navires inactifs pour d'autres raisons. La base de calcul pour l’excédent de tonnage a été modifiée à partir de 1986, donnant des chiffres nettement moins élevés.

11

Évolution Marchandise / Capacité de transport

NB : L'excédent de tonnage est défini comme le tonnage qui n'est pas pleinement utilisé : navires exploités à vitesse réduite, navires désarmés et navires inactifs pour d'autres raisons. La base de calcul pour l’excédent de tonnage a été modifiée à partir de 1986, donnant des chiffres nettement moins élevés.

12

Évolution des zones de navigation

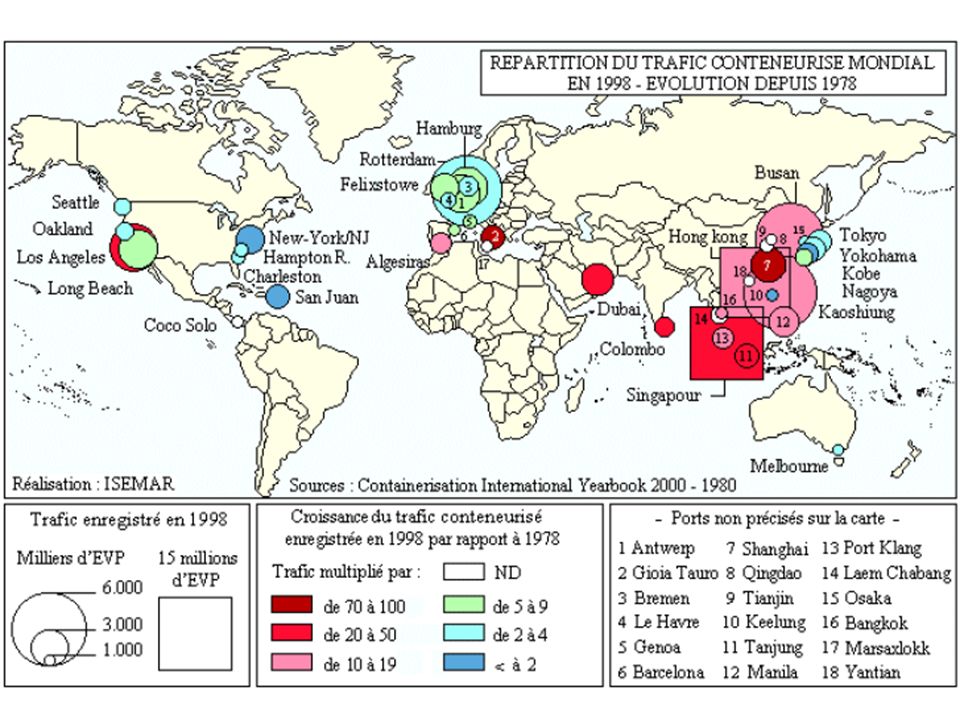

Causes de l’évolution : Émergence de l’Asie (*) Émergence des pays miniers de l’hémisphère Sud Crises géopolitiques Développement des relations intra-régionales Par exemple, la vague de développement des pays d’Asie a modifié la matrice des échanges des vracs majeurs, sous l’effet de leurs besoins énergétiques importants, notamment en charbon, et de leur rôle croissant dans le commerce mondial de produits finis.

Émergence des pays miniers de l’hémisphère Sud. Crises géopolitiques. Développement des relations intra-régionales. Par exemple, la vague de développement des pays d’Asie a modifié la matrice des échanges des vracs majeurs, sous l’effet de leurs besoins énergétiques importants, notamment en charbon, et de leur rôle croissant dans le commerce mondial de produits finis.")

13

Évolution des zones de navigation

Amplification du rôle et de l’impact de la géopolitique sur les marchés industriels, énergétiques et agricoles (*): Crises pétrolières, Crise de l’acier. Essor des relations intra-régionales : Constitutions de blocs économiques Essor des trafics de cabotage. La fermeture du Canal de Suez entre 1967 et 1975 en est un exemple flagrant. Conjugué aux chocs pétroliers, il a induit entre 1967 et 1980 une augmentation dans les distances d’échange (l’écart entre le trafic en tonnes et en tonnes-milles se creuse), les navires étant forcés de contourner l’Afrique par le Cap de Bonne Espérance. Cet exemple souligne également comme un cas d’école l’influence des marchés de matières premières sur les marchés maritimes.

: Crises pétrolières, Crise de l’acier. Essor des relations intra-régionales : Constitutions de blocs économiques. Essor des trafics de cabotage. La fermeture du Canal de Suez entre 1967 et 1975 en est un exemple flagrant. Conjugué aux chocs pétroliers, il a induit entre 1967 et 1980 une augmentation dans les distances d’échange (l’écart entre le trafic en tonnes et en tonnes-milles se creuse), les navires étant forcés de contourner l’Afrique par le Cap de Bonne Espérance. Cet exemple souligne également comme un cas d’école l’influence des marchés de matières premières sur les marchés maritimes.")

14

Évolution des zones de navigation

15

Évolution des zones de navigation

Amérique N Japon Europe PVD Asie

16

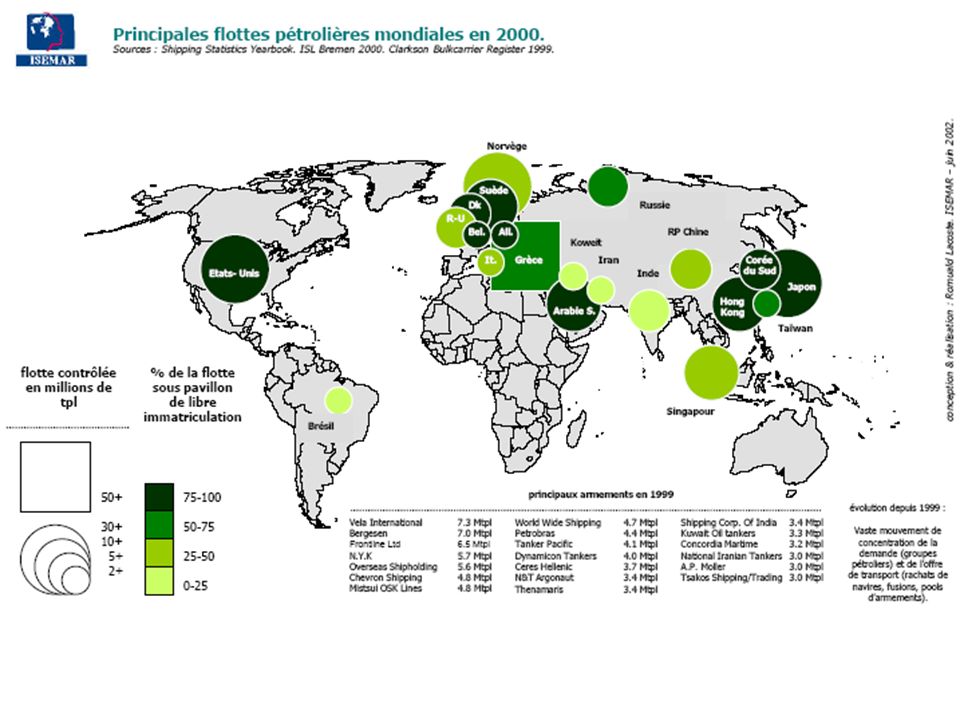

L’internationalisation

L’armement est soumis à 4 catégories de mesures : la fiscalité de l’entreprise la composition de l’équipage et les conditions de travail l’application des conventions internationales sur la sécurité maritime la protection des navires ou leur réquisition en temps de conflit. La compétitivité d’un pavillon dépend de l’ampleur des mesures adoptées par celui-ci. Le tonnage des pays de libre immatriculation n’a cessé de croître depuis 30 ans ; 21.6% du tonnage mondial en 1970 50% environ en 2000.

17

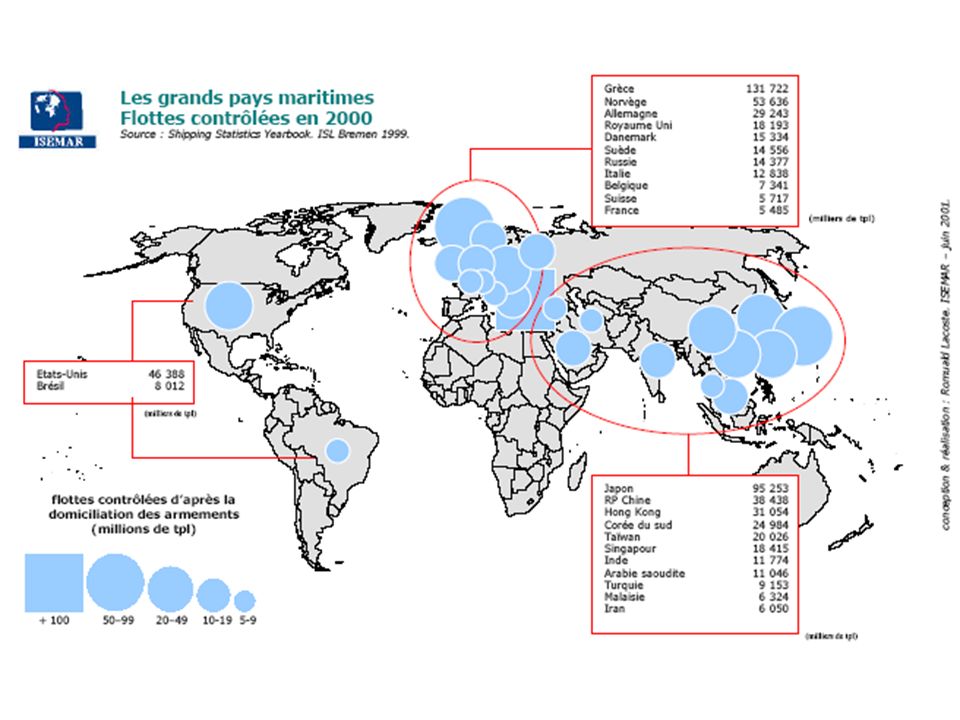

Les principaux pays maritimes

stabilité relative du rang des 5 principaux croissance de 63% du tonnage de la Grèce chute de 45% du tonnage de l’ex- URSS

18

Les principaux pays maritimes

Le phénomène de ‘’dépavillonnement’’, qui n’est pas récent, se poursuit au cours des années 90. La part du tonnage sous pavillon étranger représente en 2000 pour la plupart des pays plus de la moitié du tonnage total.

19

Choix des pavillons de complaisance

20

Évolution de la flotte des principaux pavillons de complaisance

Augmentation du tonnage entre 1990 et 2000 Évolution du tonnage pas identique Diminution de la part des pétroliers et des navires de charge classiques Augmentation de la part des vraquiers et des porte-conteneurs. L’évolution du tonnage de ces pays n’est pas identique. Au Panama le tonnage immatriculé a plus que doublé entre 1990 et 2000 au Bahamas il s’est accru de 31%, alors qu’à Chypre et au Libéria il est resté à peu près constant sur cette période ; du tonnage aux Bermudes a, quant à lui, été irrégulier sur toute la période.

21

Évolution de la flotte des principaux pavillons de complaisance

5 principaux pays de libre immatriculation : Part du tonnage des différents types de navires

22

Liens et interdépendances

L’industrie maritime est un ensemble de marchés qui se croisent : marché des matières premières marché des produits finis (*) marché des frets marché de la construction navale marché des navires d’occasion marché de la démolition marché des soutes… qui constituent la demande de transport

marché des frets. marché de la construction navale. marché des navires d’occasion. marché de la démolition. marché des soutes… qui constituent la demande de transport.")

23

Construction et démolition

Facteurs déterminant les volumes de commandes mondiales : anticipations formulées par les agents sur le marché tonnages déjà en commande dates de livraison prix du neuf structure d’âge de la flotte en activité nouvelles technologies disponibles. Le marché de la construction navale est donc complexe à saisir, mais influant sur les stratégies des armateurs. Du côté constructeurs, on assiste dans le long terme à un déplacement du centre de gravité de l’Europe vers l’Asie.

24

Construction et démolition

Jusqu’en 1970, l’Europe détenait le rang de 1er constructeur naval, mais elle s’est faite devancer par le Japon puis par la Corée, qui ont tout deux fondé leur essor sur les vraquiers et les pétroliers. Pour maintenir son activité, l’Europe s’est spécialisée dans les navires à forte valeur ajoutée. La Chine concurrence le Japon et la Corée sur les marchés vraquiers et pétroliers ; ces 2 pays se tournent donc de plus en plus sur les navires à forte valeur et contraignent encore plus fortement l’Europe. La chute de la construction navale à noter en 1985 est à mettre en parallèle avec la baisse de la flotte mondiale à cette même période.

25

Construction et démolition

La démolition : Rôle important pour les pays émergents Développement à bas prix l’industrie de l’acier Dans le passé : Japon, Corée et Chine À présent : Bangladesh et Inde. Les 2 grands secteurs du vrac permettent de voir les interactions qui se créent entre les différents marchés.

26

Le marché pétrolier - VLCC et ULCC

fin 70 (2nd choc pétrolier), les taux de fret chutent entre 1981 et 1985 à une forte hausse des démolitions et simultanément à une baisse des livraisons, qui ne reprendront que plus tard, vers 1988. Cette période correspond à une phase d’assainissement du marché, qui porte ses fruits à partir de 1988 avec une reprise du niveau des frets. 1988 à 1993 : Le bon niveau de la flotte couplé à la hausse des taux de fret incite alors les armements à passer commande de nouveaux navires ce qui crée une nouvelle tension en 1993. Depuis la flotte se renouvelle sans excédent majeur, ce qui maintient correctement le taux de fret. Il est à noter, de 1997 à 1999, une baisse des taux de fret pétrolier, conséquence directe de la crise asiatique. La remontée qui lui succède, fin 1999, est due à « l’effet Erika », qui a poussé les armateurs à affréter des navires de qualité supérieure.

, les taux de fret chutent. entre 1981 et 1985 à une forte hausse des démolitions et simultanément à une baisse des livraisons, qui ne reprendront que plus tard, vers Cette période correspond à une phase d’assainissement du marché, qui porte ses fruits à partir de 1988 avec une reprise du niveau des frets à 1993 : Le bon niveau de la flotte couplé à la hausse des taux de fret incite alors les armements à passer commande de nouveaux navires ce qui crée une nouvelle tension en Depuis la flotte se renouvelle sans excédent majeur, ce qui maintient correctement le taux de fret. Il est à noter, de 1997 à 1999, une baisse des taux de fret pétrolier, conséquence directe de la crise asiatique. La remontée qui lui succède, fin 1999, est due à « l’effet Erika », qui a poussé les armateurs à affréter des navires de qualité supérieure.")

27

Le marché vraquier Le marché vraquier regroupe une multitude de marchandises et donc des marchés hétérogènes, ce qui explique sa complexité. A partir de 1973, l’arrêt des commandes et livraisons de vraquiers enraye la très forte baisse des taux qui repartent à la hausse, d’autant plus vite que les livraisons de navires neufs sont toujours, elles, orientées à la baisse jusqu’à la fin des années 1970. Entre 1980 et 1986, les armements commandent en nombre, alors que les taux s’engagent à la baisse, en partie du fait de la « crise de l’acier », freinée par un niveau important de démolition. De 1986 à 1995, la reprise de la demande de transport mondiale fait remonter les taux de fret et les stabilise avant qu’ils ne s’orientent à nouveau à la baisse lors de la crise asiatique de 1998.

28

Classification dimensionnelle approximative des catégories de navires, selon la terminologie communément employée dans les transports maritimes

29

Les transports maritimes 2002-2003

Évolution de l’économie mondiale et du trafic maritime Évolution de la flotte mondiale Productivité de la flotte mondiale Marché des frets Coût total du fret Développement des ports Efficacité commerciale et efficacité des transports

30

Évolution de l’économie mondiale et du trafic maritime international de marchandises

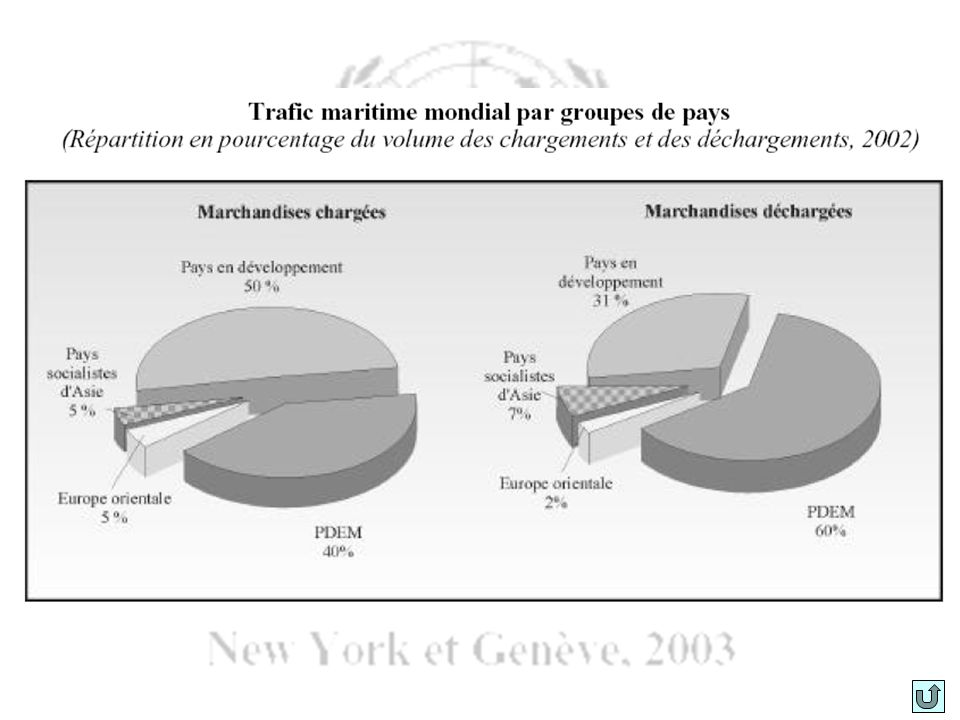

Taux de croissance de la production mondiale : 2001 : augmentation de 1,2 % 2002 : augmentation de 1,9 % 2003 : devrait se situer entre 1,9 et 3,2 %. Volume des exportations mondiales de marchandises : 2002 : augmentation de 2,5 % 2003 : devrait continuer d’augmenter (S/R) Indice de la production industrielle totale des pays de l’OCDE : 2002 : légère diminution Trafic maritime international : 2002 : + 0,8 % à de tonnes 2003 : légère augmentation prévue. Taux de croissance de la production mondiale : Pays développés à économie de marché : + 1,5 % Pays en développement : + 3,3 %. Volume des exportations mondiales de marchandises : Pays d’Extrême-Orient : + 13 % Japon : + 8 %. Pays en transition : + 8,5 % Pays en développement d’Amérique latine : - 5,5 % En 2003, devrait continuer d’augmenter sous réserve : des conséquences de l’application des mesures de sécurité aux Etats-Unis des mesures de contrôle sanitaire concernant l’épidémie de SRAS. L’indice de la production industrielle totale des pays de l’OCDE : à 118,1 (1995 = 100). Cette évolution est le résultat d’une activité industrielle inégale dans les principaux pays. Le trafic maritime international (marchandises chargées) est reparti à la hausse en 2002, avec 5 milliards 880 millions de tonnes. Le taux annuel de croissance a été modeste - 0,8 %

Indice de la production industrielle totale des pays de l’OCDE : 2002 : légère diminution. Trafic maritime international : 2002 : + 0,8 % à de tonnes : légère augmentation prévue. Taux de croissance de la production mondiale : Pays développés à économie de marché : + 1,5 % Pays en développement : + 3,3 %. Volume des exportations mondiales de marchandises : Pays d’Extrême-Orient : + 13 % Japon : + 8 %. Pays en transition : + 8,5 % Pays en développement d’Amérique latine : - 5,5 % En 2003, devrait continuer d’augmenter sous réserve : des conséquences de l’application des mesures de sécurité aux Etats-Unis. des mesures de contrôle sanitaire concernant l’épidémie de SRAS. L’indice de la production industrielle totale des pays de l’OCDE : à 118,1 (1995 = 100). Cette évolution est le résultat d’une activité industrielle inégale dans les principaux pays. Le trafic maritime international (marchandises chargées) est reparti à la hausse en 2002, avec 5 milliards 880 millions de tonnes. Le taux annuel de croissance a été modeste - 0,8 %")

32

Évolution de la flotte mondiale

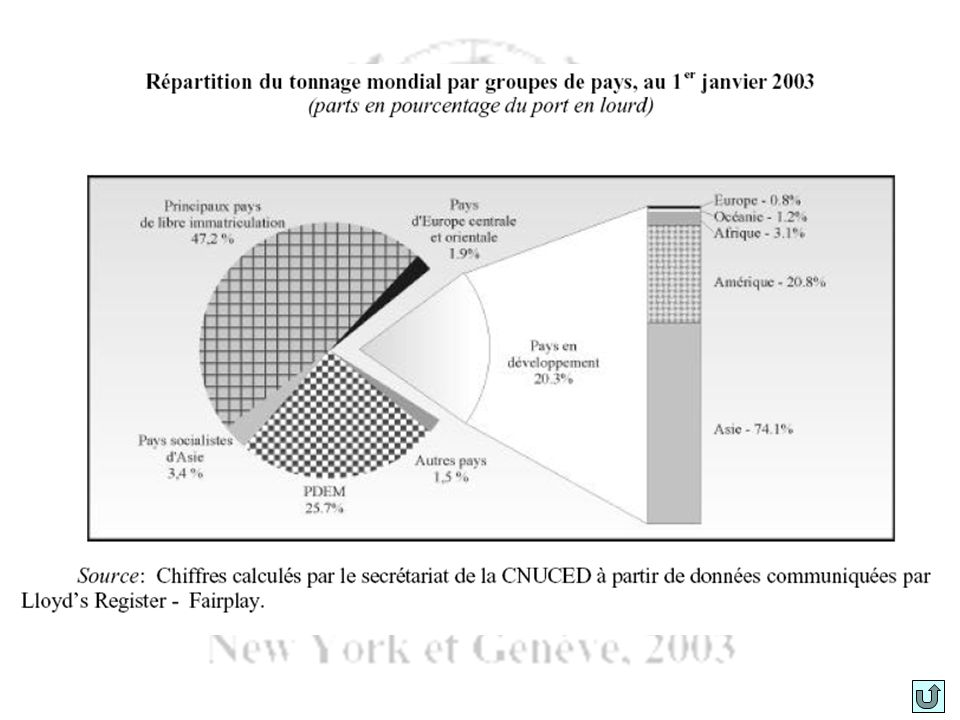

Flotte marchande mondiale : Augmentation de 2,3 %, à 844,2 millions tpl (fin 2002) Pétroliers + Vraquiers = 71,6 % de la flotte mondiale Moyenne d’âge de la flotte mondiale : 12,6 ans (fin 2003) Immatriculation : Pays développés à économie de marché : 25,7 % Principaux pays de libre immatriculation : 47,2 %. Diminution du tonnage sur registres de libre immatriculation (presque 1 %). Augmentation de 2,3 %, à 844,2 millions tpl, fin 2002. Livraisons de navires neufs : + 8,4 % (49 millions de tpl) Démolition et perte : + 9,7 %, (30,5 millions de tpl) Gain net = 18,5 millions de tpl. Pétroliers : + 6,6 % Vraquiers : + 1,9 % Porte-conteneurs : + 7,4 %, à 82,8 millions de tpl Méthaniers : + 2,1 %, à 19,5 millions de tpl. Moyenne d’âge de la flotte mondiale : Diminution de presque une année, à 12,6 années en fin 2003 28,1 % des navires ont 20 ans ou plus navires de charge classiques : 17 années (moyenne maxi) porte-conteneurs 9,1 années (moyenne mini). Immatriculation : 2/3 des libres immatriculations appartiennent à des pays à économie de marché et à des pays en développement. Part de la flotte mondiale revenant aux pays en développement : 20,3 %, soit 171,3 millions de tpl, dont 126,9 millions de tpl immatriculés en Asie.

Pétroliers + Vraquiers = 71,6 % de la flotte mondiale. Moyenne d’âge de la flotte mondiale : 12,6 ans (fin 2003) Immatriculation : Pays développés à économie de marché : 25,7 % Principaux pays de libre immatriculation : 47,2 %. Diminution du tonnage sur registres de libre immatriculation (presque 1 %). Augmentation de 2,3 %, à 844,2 millions tpl, fin Livraisons de navires neufs : + 8,4 % (49 millions de tpl) Démolition et perte : + 9,7 %, (30,5 millions de tpl) Gain net = 18,5 millions de tpl. Pétroliers : + 6,6 % Vraquiers : + 1,9 % Porte-conteneurs : + 7,4 %, à 82,8 millions de tpl. Méthaniers : + 2,1 %, à 19,5 millions de tpl. Moyenne d’âge de la flotte mondiale : Diminution de presque une année, à 12,6 années en fin ,1 % des navires ont 20 ans ou plus. navires de charge classiques : 17 années (moyenne maxi) porte-conteneurs 9,1 années (moyenne mini). Immatriculation : 2/3 des libres immatriculations appartiennent à des pays à économie de marché et à des pays en développement. Part de la flotte mondiale revenant aux pays en développement : 20,3 %, soit 171,3 millions de tpl, dont 126,9 millions de tpl immatriculés en Asie.")

34

Productivité de la flotte mondiale et situation de l’offre et de la demande

Les principaux indicateurs de productivité : nombre de tonnes transportées par tpl 7 t/tpl (- 1,4%) nombre de tonnes-milles par tpl 27,5 t-m/tpl (- 1,8 %) L’excédent de tonnage (fin 2002) : 21,7 millions de tpl = 2,6 % de la flotte 19,1 millions de tpl = navires-citernes 2,2 millions de tpl = transporteurs de vrac sec 2,2 millions de tpl = transporteurs de vrac sec (en diminution)

nombre de tonnes-milles par tpl. 27,5 t-m/tpl (- 1,8 %) L’excédent de tonnage (fin 2002) : 21,7 millions de tpl = 2,6 % de la flotte. 19,1 millions de tpl = navires-citernes. 2,2 millions de tpl = transporteurs de vrac sec. 2,2 millions de tpl = transporteurs de vrac sec (en diminution)")

35

Marché des frets Marché du transport pétrolier (2002)

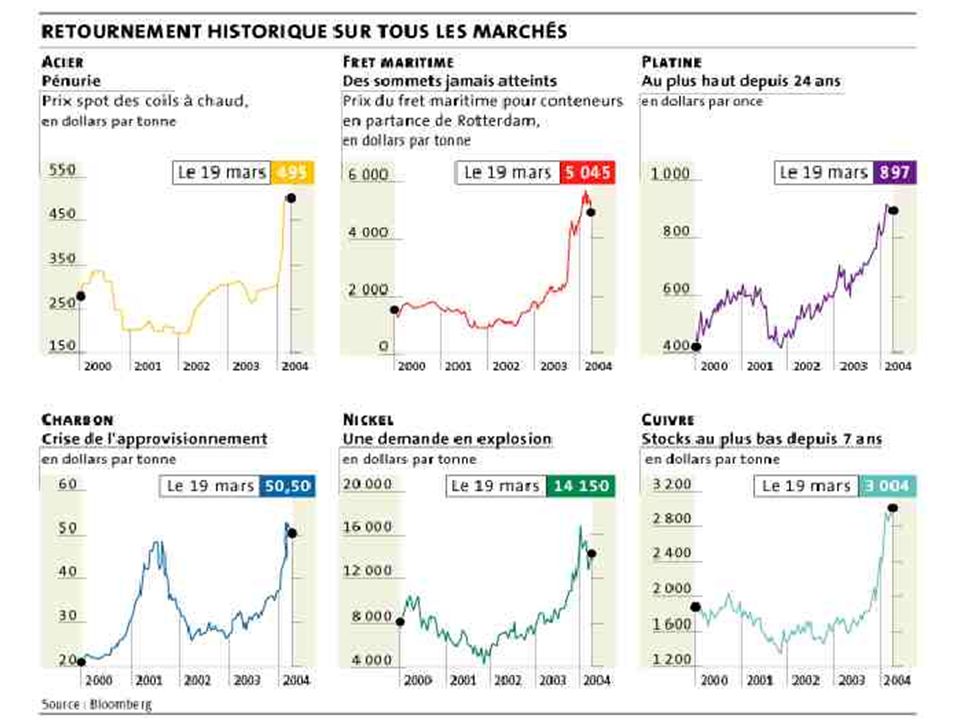

Diminution du volume global du trafic de pétrole brut ( - 1,4 %) Diminution des indices moyens des taux d’affrètement (+/- 33%) Marché du transport des principaux vracs (2001) Augmentation des expéditions Amélioration de l’équilibre entre l’offre et la demande Augmentation des indices des taux d’affrètement Marché du transport conteneurisées (2002) Taux sur la liaison Asie/Europe : W E et E W : augmentation Taux sur les liaisons Pacifique et Atlantique : E W : augmentation / W E : diminution Marché du transport pétrolier (2002) Année moyenne Forte augmentation des prix sous l’effet combiné du naufrage du Prestige et de la grève nationale au Venezuela Diminution des indices moyens des taux d’affrètement : VLCC ,8 %, Transporteurs de brut de moyen tonnage % Petits transporteurs de brut et de produits pétroliers - 31,4 % Marché du transport des principaux vracs (2001) Augmentation des expéditions (minerai de fer et charbon : + 1,6%) indices des taux d’affrètement à temps : ,1 % indices des taux d’affrètement au voyage : + 10,8 % Marché du transport conteneurisées (2002) Année mitigée Taux sur la liaison Asie/Europe : sens ouest-est : + 21,5 % sens est-ouest : + 18,5 % Taux sur les liaisons Pacifique : sens est-ouest : + 1,7 % sens ouest-est : - 1,3 % Taux sur les liaisons Atlantique : sens est-ouest : + 2,9 % sens ouest-est : - 2,6 %

Diminution des indices moyens des taux d’affrètement (+/- 33%) Marché du transport des principaux vracs (2001) Augmentation des expéditions. Amélioration de l’équilibre entre l’offre et la demande. Augmentation des indices des taux d’affrètement. Marché du transport conteneurisées (2002) Taux sur la liaison Asie/Europe : W E et E W : augmentation. Taux sur les liaisons Pacifique et Atlantique : E W : augmentation / W E : diminution. Marché du transport pétrolier (2002) Année moyenne. Forte augmentation des prix sous l’effet combiné du naufrage du Prestige et de la grève nationale au Venezuela. Diminution des indices moyens des taux d’affrètement : VLCC - 36,8 %, Transporteurs de brut de moyen tonnage - 30 % Petits transporteurs de brut et de produits pétroliers - 31,4 % Marché du transport des principaux vracs (2001) Augmentation des expéditions (minerai de fer et charbon : + 1,6%) indices des taux d’affrètement à temps : + 44,1 % indices des taux d’affrètement au voyage : + 10,8 % Marché du transport conteneurisées (2002) Année mitigée. Taux sur la liaison Asie/Europe : sens ouest-est : + 21,5 % sens est-ouest : + 18,5 % Taux sur les liaisons Pacifique : sens est-ouest : + 1,7 % sens ouest-est : - 1,3 % Taux sur les liaisons Atlantique : sens est-ouest : + 2,9 % sens ouest-est : - 2,6 %")

36

Coût total du fret par groupe de pays

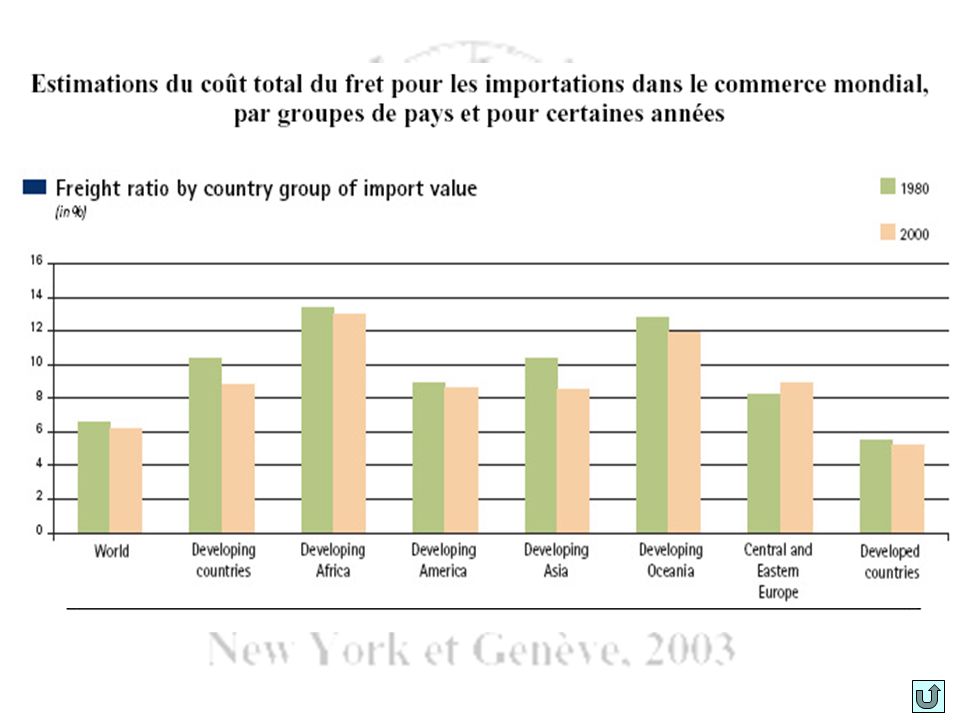

Au niveau mondial : 6,11 % en 2001 (6,22 % en 2000). Pour les pays développés à économie de marché : 5,12 % en 2001 (5,21 % en 2000). Pays en développement : 8,70 % en 2001 (8,88 % en 2000). Par région : Pays en développement d’Afrique : 12,65 % Pays en développement d’Asie : 8,35 % Pays en développement d’Océanie : 11,70 % Pays en développement d’Amérique : 8,57 % coût total du fret en proportion de la valeur des importations

. Pour les pays développés à économie de marché : 5,12 % en 2001 (5,21 % en 2000). Pays en développement : 8,70 % en 2001 (8,88 % en 2000). Par région : Pays en développement d’Afrique : 12,65 % Pays en développement d’Asie : 8,35 % Pays en développement d’Océanie : 11,70 % Pays en développement d’Amérique : 8,57 % coût total du fret en proportion de la valeur des importations.")

38

Développement des ports

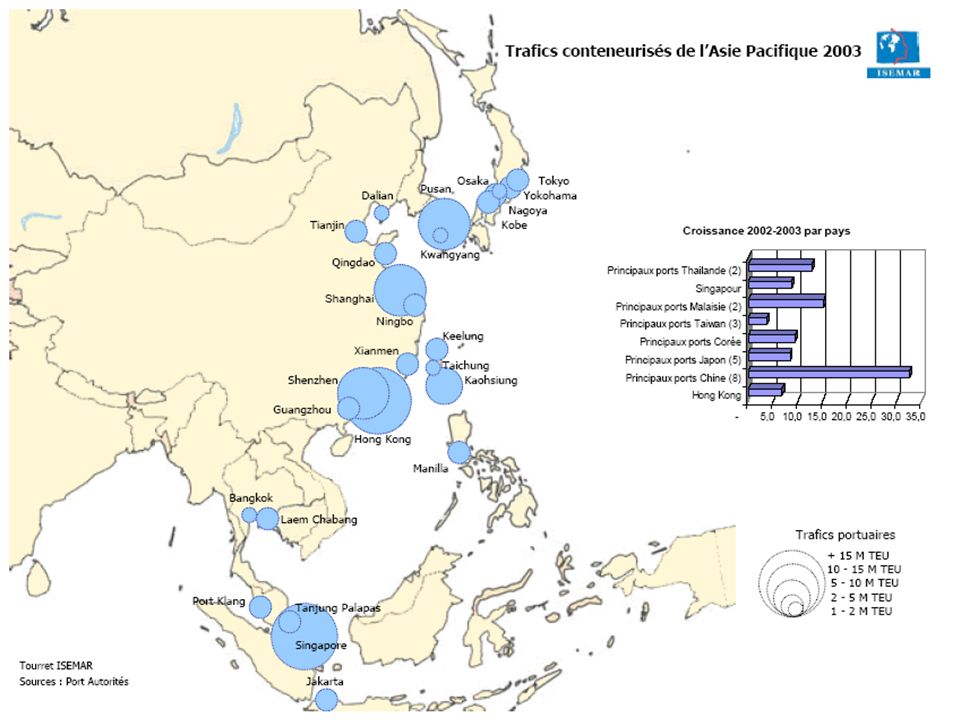

Volume total du trafic portuaire conteneurisé : + 2,2 % par rapport à 2000 = 236,7 millions d’EVP. En 2000, le taux de croissance avait été de 18,7 % , à 231,7 millions d’EVP Ports des pays et territoires en développement : + 2,7 % par rapport à 2000 = 96,6 millions d’EVP, soit 40,8 % du total. En 2000, les 51 pays ou territoires en développement avaient enregistré un taux de croissance de 14,6 % , à 94,1 millions d’EVP

39

Efficacité commerciale et efficacité des transports

La production de conteneurs : devrait atteindre 1,6 millions d’EVP en 2002 (+ 25 %) Nature de la production : constituée à près de 80% de conteneurs pour marchandises solides Parts de marché : Prédominance de la Chine (87 %) Prix des conteneurs : Redressement au premier trimestre de 2002 Augmentation de 17 % à la fin du troisième trimestre.

Nature de la production : constituée à près de 80% de conteneurs pour marchandises solides. Parts de marché : Prédominance de la Chine (87 %) Prix des conteneurs : Redressement au premier trimestre de Augmentation de 17 % à la fin du troisième trimestre.")

40

Les flux de marchandises

Routes maritimes et détroits Routes maritimes et façades Les routes du pétrole Structure géographique des échanges

41

Routes maritimes et détroits

42

Routes maritimes et façades

43

Les routes du pétrole

44

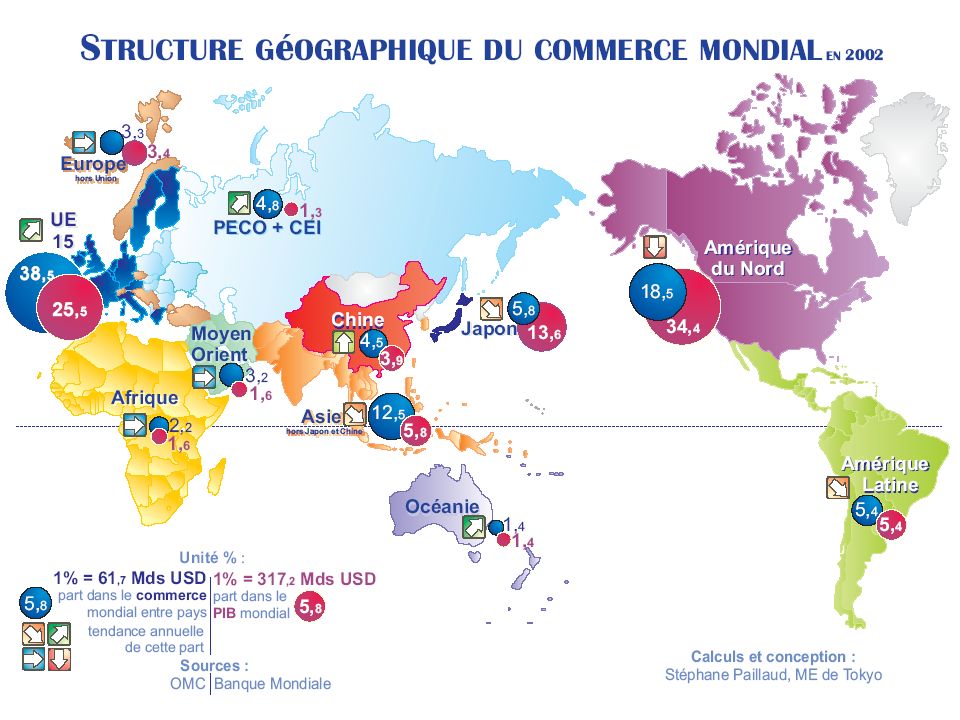

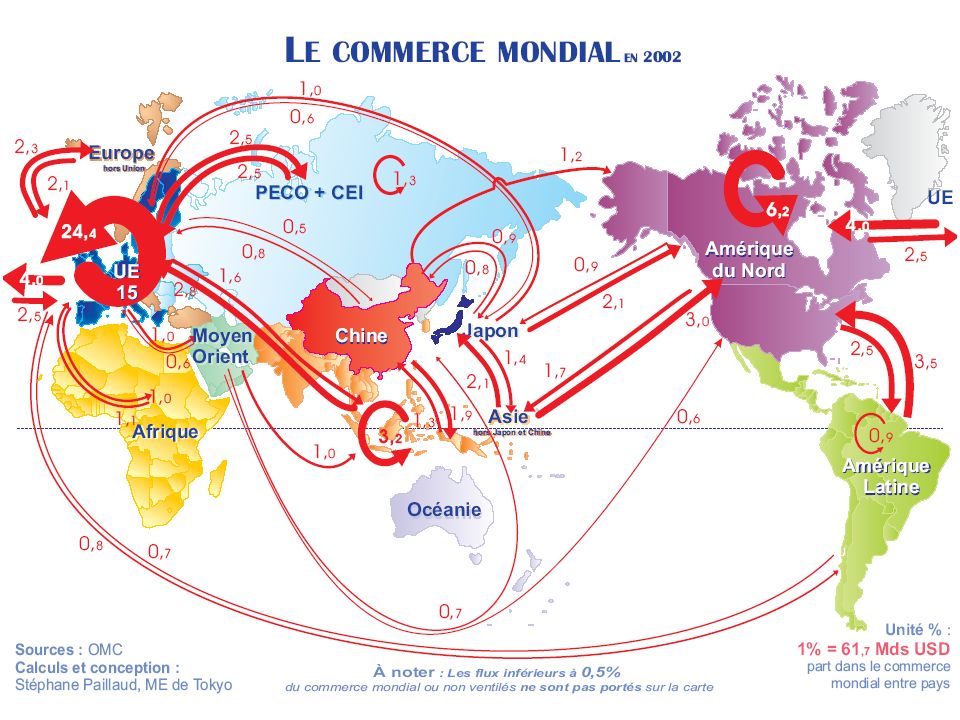

Structure géographique des échanges internationaux

AMERIQUE DU NORD EUROPE OCCIDENTALE JAPON URSS EUROPE ORIENT OPEP PROCHE ORIENT AMERIQUE LATINE AFRIQUE ASIE

45

LE MONDE EN HUIT ENSEMBLES RÉGIONAUX

Superficie Population 2002 RNB 2001 PPA/hab ALENA 21 634 16,2 % 420,4 6,7 % 11 080,2 35,4 % Amérique du Centre et du Sud 18 623 13,9 % 429,3 6,9 % 1 306,3 4,2 % 7 050 25,9 Europe occidentale 3 718 2,8 % 401,3 6,4 % 8 637,9 27,6 % Europe Centrale et ex-URSS 23 454 17,5 % 399,5 780,8 2,5 % 6 598 24,3 Maghreb et Moyen-Orient 12 570 9,4 % 421,8 6,8 % 944,7 3,0 % 5 038 18,5 Afrique Subsaharienne 24 559 18,4 % 725,6 11,6 % 308,5 1,0 % 1 831 6,7 Asie du Sud 4 481 3,3 % 1 370,6 21,9 % 609,3 1,9 % 2 730 10,0 Pacifique Occidental 24 827 18,5 % 2 080,1 33,3 % 7 589,7 24,3 % * Pour le PPA : valeur en US$ ET indice p/r indice des pays OCDE à revenu élevé ( = 100) Amérique du nord Amérique latine Europe occidentale Europe c./o., Etats baltes et CEI Afrique Moyen-Orient Asie

Amérique du nord. Amérique latine. Europe occidentale. Europe c./o., Etats baltes et CEI. Afrique. Moyen-Orient. Asie.")

46

Repères économiques PIB * RNB * PNB * PPA (Produit Intérieur Brut)

VAB (Valeur Ajoutée Brute) + TVA - Subventions à l’exportation PIB * (Produit Intérieur Brut) PIB + Solde des salaires + Solde des revenus extérieurs RNB * (Revenu National Brut) PNB * (Produit National Brut) PIB peu différent de VAB PNB valeur de la production finale de biens et de services assurés par les résidents du pays + montant net des revenus primaires assurés par les non-résidents RNB anciennement PNB Nombre d’unités de la monnaie d’un pays nécessaire pour acheter sur le marché intérieur la même quantité de biens et services qu’un $ permettrait d’acheter aux E.U. PPA (Parité des Pouvoirs d’Achat)

+ TVA. - Subventions à l’exportation. PIB * (Produit Intérieur Brut) PIB. + Solde des salaires. + Solde des revenus extérieurs. RNB * (Revenu National Brut) PNB * (Produit National Brut) PIB peu différent de VAB. PNB valeur de la production finale de biens et de services assurés par les résidents du pays + montant net des revenus primaires assurés par les non-résidents. RNB anciennement PNB. Nombre d’unités de la monnaie d’un pays nécessaire pour acheter sur le marché intérieur la même quantité de biens et services qu’un $ permettrait d’acheter aux E.U. PPA. (Parité des Pouvoirs d’Achat)")

47

Amérique du nord Amérique latine Europe occidentale Europe c./o., Etats baltes et CEI Afrique Moyen-Orient Asie

48

PART DES ÉCHANGES Europe Occidentale…….….47,3% Amérique du Nord……...…17,5% Asie du SE (hors Japon)...…15,3% Japon……………………..…9,8% Amérique Latine……………4,8% Moyen-Orient………………3,5% Afrique……………………...1,0%

49

Exportations de biens, intra et extra-zone

(en % des totaux régionaux en 1999 et évolution sur ) constant PPA USD 1990

constant PPA USD")

50

Importations de biens, intra et extra-zone

(en % des totaux régionaux en 1999, et évolution sur 1970 – 1999) constant PPA USD 1990

constant PPA USD")

55

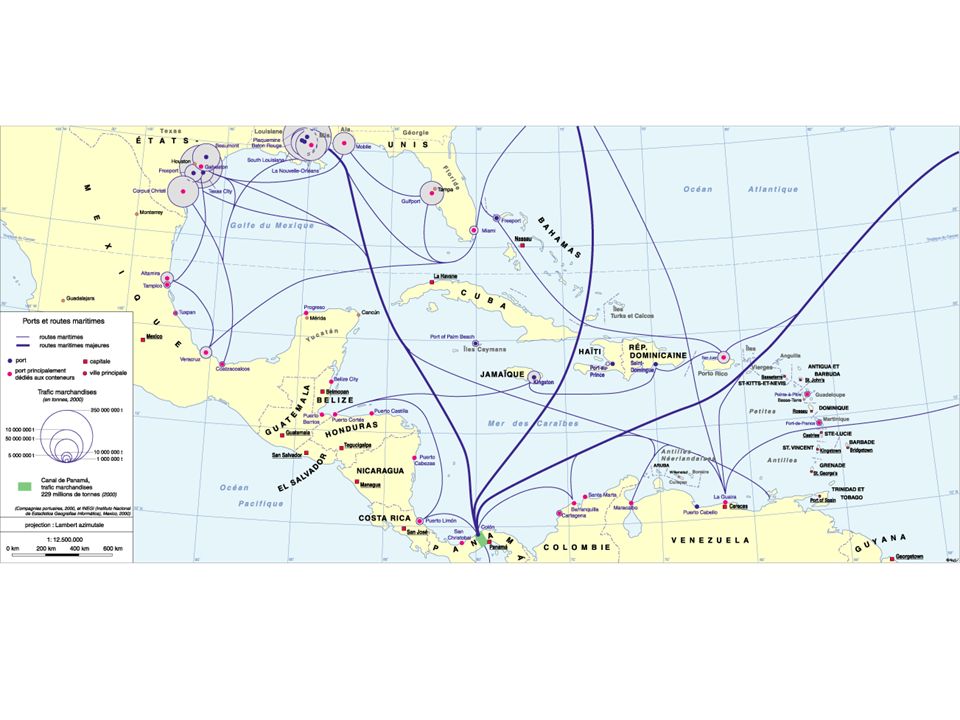

Les routes maritimes de l’Atlantique

56

LE CORRIDOR ASIATIQUE : LA PLUS GRANDE MÉGAPOLIS MONDIALE ?

57

ABRÉVIATIONS IICL Institut de loueurs internationaux de conteneurs

mbj millions de barils par jour OCDE Organisation de coopération et de développement économiques OMC Organisation mondiale du commerce OMI Organisation maritime internationale OPEP Organisation des pays exportateurs de pétrole PDEM Pays développés à économie de marché PIB produit intérieur brut PMA pays les moins avancés SIAM Système d’informations anticipées sur les marchandises tjb tonneau de jauge brute tpl tonne de port en lourd ULCC hyperpétrolier VLCC superpétrolier WS Worldscale ALENA Accord de libre-échange nord-américain APEC Coopération économique Asie-Pacifique BAF Coefficient d’ajustement de soutage c.a.f. coût, assurance, fret CEE Communauté économique européenne CEPALC Commission économique pour l’Amérique latine et les Caraïbes CNUCED Conférence des Nations Unies sur le commerce et le développement EVP équivalent d’un conteneur de 20 pieds f.o.b. franco à bord FMI Fonds monétaire international GNL gaz naturel liquéfié GPL gaz de pétrole liquéfié IED investissements étrangers directs

66

PART DES ÉCHANGES Europe Occidentale………42% Asie du SE (hors Japon)…18% Amérique du Nord……….16% Japon…..…………………..9% Amérique Latine…………..5% Moyen-Orient…………...…4% Europe de l’Est…………….3% Australie, N. Zélande……...2% Afrique…..………………...1%

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")

Accra, Ghana, 28 – 31 Octobre 2009 Paul NGOMA-KIMBATSA Statisticien Division de la Statistique.>")