Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Economie internationale CHAPITRE 2

Jérôme Trotignon

2

CH 2 GRANDES TENDANCES DU COMMERCE INTERNATIONAL ET EMERGENCE DES PED

3

CH2 Grandes tendances du commerce international et émergence des PED

Processus d’internationalisation des économies et environnement favorable L’essor du commerce intrabranche et de la DIPP Les stratégies d’émergence de nouveaux pays industrialisés Vers un monde multipolaire : production et commerce en parité de pouvoir d’achat 3

4

L’Internationalisation des économies

Elle se traduit par une croissance du commerce international supérieure à la croissance de la production mondiale L’augmentation du taux d’ouverture des économies nationales les rend de plus en plus interdépendantes 1830 : le taux d’exportation pour les économies européennes est de 5,5 %. En 1913 il est de 14 %. Années 90 : environ 25 % pour la France et plus pour l’Allemagne.

5

Croissance en volume du commerce mondial des

marchandises et du PIB - Variation annuelle en % Source : secrétariat de l’OMC Projection pour 2011 Valeur du commerce mondial, ordre de grandeur : en 2010, les exportations de marchandises font milliards de dollars, et les exportations de services plus de 3500 milliards de dollars D’après

6

La mesure de l’ouverture commerciale

Taux d’exportation, taux d’importation Taux d’insertion : commerce total sur PIB (ou sur 2 PIB) On observe une corrélation inverse entre la taille des économies et leur ouverture 1er point : le taux d’exportation qui est censé représenté la part des exportations dans la production nationale est un indicateur critiquable : on mesure des chiffres d’affaire à l’exportation en numérateur et une somme des valeurs ajoutées en dénominateur. Donc surestimation de l’ouverture. De plus, certains pays dit « ateliers » (Hong-Kong, Malaisie, …) qui n’accueillent souvent que le stade final de l’assemblage (et/ou constituent de simple plate-forme de réexportation) ont ainsi un taux proche ou même supérieur à 100 % … Ce qui ne veut pas dire que l’on exporte plus que ce que l’on produit … Contre-exemple du 2ème point : la Chine

On observe une corrélation inverse entre la taille des économies et leur ouverture. 1er point : le taux d’exportation qui est censé représenté la part des exportations dans la production nationale est un indicateur critiquable : on mesure des chiffres d’affaire à l’exportation en numérateur et une somme des valeurs ajoutées en dénominateur. Donc surestimation de l’ouverture. De plus, certains pays dit « ateliers » (Hong-Kong, Malaisie, …) qui n’accueillent souvent que le stade final de l’assemblage (et/ou constituent de simple plate-forme de réexportation) ont ainsi un taux proche ou même supérieur à 100 % … Ce qui ne veut pas dire que l’on exporte plus que ce que l’on produit … Contre-exemple du 2ème point : la Chine.")

7

EXPORTATIONS DE BIENS ET SERVICES EN % DU PIB (INDE, CHINE)

La Chine voit son parc éolien se développer rapidement (4ème rang mondial), ses capacités ayant récemment dépassé celles de l’Inde. Elle est devenue le premier producteur de panneaux solaires, et le premier fabricant et exportateur de chauffe-eau solaires. D’autres secteurs comme celui du matériel électrique (batteries, ampoules à basse consommation) et celui des transports se développent rapidement[1]. L’investissement et l’innovation dans le domaine des véhicules propres sont encouragés par des mesures fiscales et de normalisation. [1] Le premier fabricant mondial de batteries pour téléphones portables est le chinois BYD. Il vient de lancer sa première voiture hybride et s’apprête à commercialiser sa première berline 100 % électrique. L’industrie indienne de la voiture électrique dispose également d’un potentiel à l’exportation (Reva Electric Car Compagny, Tata Motors,…).

, ses capacités ayant récemment dépassé celles de l’Inde. Elle est devenue le premier producteur de panneaux solaires, et le premier fabricant et exportateur de chauffe-eau solaires. D’autres secteurs comme celui du matériel électrique (batteries, ampoules à basse consommation) et celui des transports se développent rapidement[1]. L’investissement et l’innovation dans le domaine des véhicules propres sont encouragés par des mesures fiscales et de normalisation. [1] Le premier fabricant mondial de batteries pour téléphones portables est le chinois BYD. Il vient de lancer sa première voiture hybride et s’apprête à commercialiser sa première berline 100 % électrique. L’industrie indienne de la voiture électrique dispose également d’un potentiel à l’exportation (Reva Electric Car Compagny, Tata Motors,…).")

8

Illustre déjà émergence internationale des PED

Pour les pays en gris, il y a donc déclin du taux d’insertion. Confirmation ailleurs pour la Russie : son taux d’insertion diminue depuis l’année 2000 (surtout au début de la décennie 2000) et jusqu’à la crise de 2008 (sans doute rebond récent). Moyennes emboitées : pour la constitution des classes (cf. MP). Le taux d’insertion qui est censé représenté la part des importations et exportations dans la production nationale est un indicateur critiquable : on mesure des chiffres d’affaire au numérateur et une somme des valeurs ajoutées en dénominateur. Donc surestimation de l’ouverture. En interactif avant de passer à la diapo suivante : brain storming sur « environnement favorable au commerce »

et jusqu’à la crise de 2008 (sans doute rebond récent). Moyennes emboitées : pour la constitution des classes (cf. MP). Le taux d’insertion qui est censé représenté la part des importations et exportations dans la production nationale est un indicateur critiquable : on mesure des chiffres d’affaire au numérateur et une somme des valeurs ajoutées en dénominateur. Donc surestimation de l’ouverture. En interactif avant de passer à la diapo suivante : brain storming sur « environnement favorable au commerce »")

9

Un environnement favorable au commerce

Environnement infrastructurel Environnement monétaire Environnement tarifaire

10

Transportation and Communication costs 1930-1990

20 40 60 80 100 120 1930 1940 1950 1960 1970 1980 1990 Year Index: 1930=100 Cost of a three-minute telephone call from New York to London Average Air Transport Cost per passenger mile. Average ocean-freight and port charges per short ton of cargo. 1 Courbe du milieu = légende du milieu The short ton is a unit of weight equal to 2,000 pounds. In the United States it is often called simply ton without distinguishing it from the metric ton (or tonne, 1000 kilograms) or the long ton (2240 pounds (1020 kg).

or the long ton (2240 pounds (1020 kg).")

11

Un environnement favorable au commerce

Environnement infrastructurel Environnement monétaire Environnement institutionnel Conteneurs 40 pieds au terminal Port Elizabeth dans le New Jersey Malcolm McLean a inventé le conteneur d'expédition dans les années 1930, alors qu'il se trouvait assis sur un quai du New Jersey à attendre toute une journée qu'une cargaison qu'il avait apportée dans son camion soit chargée sur un navire. Aujourd’hui environ 90% des marchandises sont transportées par conteneurs. Un conteneur (container en anglais), est un cadre métallique, en forme de parallélépipède, conçu pour le transport de marchandises par différents modes de transport. Ses dimensions ont été normalisées au niveau international. Il est muni, dans tous les angles, de pièces de préhension permettant de l'arrimer et de le transborder d'un véhicule à l'autre (pièces de coin, corner casting ou corner fitting). Il fait partie, avec les caisses mobiles et certaines semi-remorques, de la catégorie des UTI « unités de transport intermodal ». Il permet ainsi de diminuer les temps de rupture de charge et de transbordement. Ses adaptations spécifiques permettent de faciliter les opérations de « mise en boîte » des marchandises (= empotage) et de vidage (= dépotage). Selon la norme ISO (Organisation internationale de normalisation) établie en 1967, il y a trois grandes séries de conteneurs dont la longueur est respectivement de 20 pieds, 30 pieds et 40 pieds. Le développement du conteneur est étroitement lié à celui des échanges internationaux par voie maritime, particulièrement des produits manufacturés. Il est moins bien adapté en transport terrestre car sa largeur ne permet pas le chargement de deux rangées de palettes, aussi est-il sur ce segment concurrencé par la caisse mobile. Deux sociétés chinoises, CIMC qui détient la moitié du marché mondial avec 1,2 million d'unités produites en 2004, (contre 70 000 en 1994) et Singama sont les principaux fabricants de conteneurs.

, est un cadre métallique, en forme de parallélépipède, conçu pour le transport de marchandises par différents modes de transport. Ses dimensions ont été normalisées au niveau international. Il est muni, dans tous les angles, de pièces de préhension permettant de l arrimer et de le transborder d un véhicule à l autre (pièces de coin, corner casting ou corner fitting). Il fait partie, avec les caisses mobiles et certaines semi-remorques, de la catégorie des UTI « unités de transport intermodal ». Il permet ainsi de diminuer les temps de rupture de charge et de transbordement. Ses adaptations spécifiques permettent de faciliter les opérations de « mise en boîte » des marchandises (= empotage) et de vidage (= dépotage). Selon la norme ISO (Organisation internationale de normalisation) établie en 1967, il y a trois grandes séries de conteneurs dont la longueur est respectivement de 20 pieds, 30 pieds et 40 pieds. Le développement du conteneur est étroitement lié à celui des échanges internationaux par voie maritime, particulièrement des produits manufacturés. Il est moins bien adapté en transport terrestre car sa largeur ne permet pas le chargement de deux rangées de palettes, aussi est-il sur ce segment concurrencé par la caisse mobile. Deux sociétés chinoises, CIMC qui détient la moitié du marché mondial avec 1,2 million d unités produites en 2004, (contre en 1994) et Singama sont les principaux fabricants de conteneurs.")

12

Le lien monnaie-commerce : une relation de cause à effet ?

En quoi le système monétaire international de Bretton-Woods pouvait favoriser le commerce international ? Rappel fonctionnement du système de change de BW ? D’où l’idée d’optimalité endogène d’un zone monétaire (…). Frankel, J. A. and Rose, A. K. [1998], « The Endogeneity of the Optimum Currency Area Criteria », The Economic Journal, vol. 108, 449, july, p Rose, A. K. [2000], « One Money, one Market : Estimating the Effect of Common Currencies on Trade », Economic Policy, vol. 15, n° 30, p A. Rose s’appuie sur un modèle de gravité pour montrer que le commerce bilatéral entre deux “pays” est au moins 3 fois plus important avec une monnaie unique que sans. ● J. Frankel et A. Rose (1998, 2000) dévelop- pent la même idée pour une monnaie unique

. Frankel, J. A. and Rose, A. K. [1998], « The Endogeneity of the Optimum Currency Area Criteria », The Economic Journal, vol. 108, 449, july, p Rose, A. K. [2000], « One Money, one Market : Estimating the Effect of Common Currencies on Trade », Economic Policy, vol. 15, n° 30, p A. Rose s’appuie sur un modèle de gravité pour montrer que le commerce bilatéral entre deux pays est au moins 3 fois plus important avec une monnaie unique que sans. ● J. Frankel et A. Rose (1998, 2000) dévelop- pent la même idée pour une monnaie unique.")

13

U.S. average tariff rates between 1900-2000

4 10 20 30 40 50 60 70 1900 1905 1910 1915 1920 1925 1930 1935 1940 1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 Years Average Tariff Rates GATT (1947) World War II Uruguay Round 1993 La courbe doit être un peu décalée à gauche. Une troisième vague tarifaire, la plus puissante de toutes et qui n'épargne pas même le Royaume-Uni, fait suite à la crise de 1929 ; elle se caractérise par une sorte de "compétition douanière", le repli sur les empires coloniaux et la montée des tensions géopolitiques. Avant même la fin de la deuxième guerre mondiale, les leçons sont tirées de ce jeu non coopératif : il faut un désarmement douanier général, progressif et multilatéral. WTO (1995) World War I

World War II. Uruguay Round La courbe doit être un peu décalée à gauche. Une troisième vague tarifaire, la plus puissante de toutes et qui n épargne pas même le Royaume-Uni, fait suite à la crise de 1929 ; elle se caractérise par une sorte de compétition douanière , le repli sur les empires coloniaux et la montée des tensions géopolitiques. Avant même la fin de la deuxième guerre mondiale, les leçons sont tirées de ce jeu non coopératif : il faut un désarmement douanier général, progressif et multilatéral. WTO (1995) World War I.")

14

L’Evolution depuis l’après-guerre (commerce intrabranche et DIPP)

A partir du début de la décennie 60, le commerce des produits manufacturés dépassent celui des produits agricoles Le commerce se polarise dans la zone de la Triade Un essor du commerce intra-branche et de la DIPP (décomposition internationale des processus productifs) Années 90 : près des 4/5 des échanges ont pour origine ou destination l’un des 3 pôles (Amérique du Nord, Europe, Japon) ; de plus, les pays du Nord commercent surtout entre eux : les ¾ de leurs exportations sont destinées à d’autres pays du Nord, statistique en baisse années Attention, la diapo plus loin est une triade élargie Ce sont aujourd’hui les échanges de service qui progressent le plus rapidement.

Années 90 : près des 4/5 des échanges ont pour origine ou destination l’un des 3 pôles (Amérique du Nord, Europe, Japon) ; de plus, les pays du Nord commercent surtout entre eux : les ¾ de leurs exportations sont destinées à d’autres pays du Nord, statistique en baisse années Attention, la diapo plus loin est une triade élargie. Ce sont aujourd’hui les échanges de service qui progressent le plus rapidement.")

15

Commerce régional et mondial

Cercles = commerce intrazone Flèches = commerce entre grandes zones Attention, c’est une Triade particulière (total continent asiatique) Environ / avec cette triade particulière, soit plus des 4/5èmes. Si l’on considère l’ « ancienne triade » (avec Japon seul pour l’Asie), le % est en baisse des années 90 aux années 2000.

Environ 8300 / avec cette triade particulière, soit plus des 4/5èmes. Si l’on considère l’ « ancienne triade » (avec Japon seul pour l’Asie), le % est en baisse des années 90 aux années")

16

Indicateur de Grubel-Lloyd (IIT index) (illustration pour une branche)

ITT = Intra-industry trade =commerce intra-branche (CIB) X M X M X M IIT=1 IIT=0 IIT=0.66 ITT = Intra-industry trade = commerce intra-branche (CIB)

X. M. X. M. X. M. IIT=1. IIT=0. IIT=0.66. ITT = Intra-industry trade = commerce intra-branche (CIB)")

17

GL index (or IIT index) The intra-industry trade index of home country with a country j for an industry i is: The intra-industry trade index of home country with a country j for all i is: Ex 1ère formule à partir du dernier cas diapo précédente, si X = 100 et M = 50 : GL = 1 – 50/150 = 0,66 = 1 – l’interbranche CIB = 1 – (/X-M/) / (X + M) Commerce total = Commerce interbranche + commerce intrabranche CT / CT = Com. Interbranche / CT + Com. Intrabranche / CT Part du Com. Intra = 1 – Part du Com. Inter Soit GL

/ (X + M) Commerce total = Commerce interbranche + commerce intrabranche. CT / CT = Com. Interbranche / CT + Com. Intrabranche / CT. Part du Com. Intra = 1 – Part du Com. Inter Soit GL.")

18

Measuring intra-industry trade

International Trade & the World Economy; Charles van Marrewijk Measuring intra-industry trade Part du commerce intra-branche dans le commerce total (=commerce interbranche + commerce intra-branche) 2-digits : 2 chiffres (nomenclature commerce international)

2-digits : 2 chiffres (nomenclature commerce international)")

19

IIT index (or GL index) of selected countries

High and increasing IIT Czech Republic n.a 66.3 77.4 Slovak Republic 69.8 76 Mexico 62.5 74.4 73.4 Hungary 54.9 64.3 72.1 Germany 67.1 72 United States 63.5 65.3 68.5 Poland 56.4 61.7 62.6 Portugal 52.4 56.3 61.3 High and stable IIT France 75.9 77.6 77.5 Canada 73.5 74.7 76.2 Austria 71.8 74.3 74.2 UK 70.1 73.1 73.7 Switzerland Belgium-Luxembourg 77.7 71.4 Spain 68.2 71.2 Netherlands 69.2 70 68.9 Sweden 64.2 64.6 66.6 Denmark 61.6 63.4 64.8 Italy 64 64.7 Ireland 58.6 57.2 54.6 Finland 53.8 53.2 53.9 Low and increasing IIT Korea 41.4 50.6 57.5 Japan 37.6 40.8 47.6 Low and stable IIT New Zealand 37.2 38.4 40.6 Turkey 36.7 36.2 40 Norway 37.5 37.1 Greece 42.8 39.5 36.9 Australia 28.6 29.8 Iceland 19 19.1 20.1 IIT index (or GL index) of selected countries

of selected countries.")

20

Exemple de décomposition internationale de la production de la Ford Escort (fin des années 80)

15 implantations différentes dans les 3 régions de la triade, avec une majorité de filiales dans l’UE Europe 12 pays dont RU, All, Frce Dès les années 80 Automobile = plusieurs milliers de pièces Assemblage au RU et en RFA Stratégie utilisée ensuite pour la Mondeo DIPP textile Europe (conception-collection impression Marketing-commercialisation) Maghreb (filature tissage confection) Muchielli p Ford Escort Amérique du Nord Asie 2 pays EU, Canada 1 pays Japon

Maghreb (filature tissage confection) Muchielli p Ford Escort. Amérique. du Nord. Asie. 2 pays. EU, Canada. 1 pays. Japon.")

21

DIPP (Division Internationale des Processus Productifs) de la Ford Escort

DIPP dynamise les échanges internationaux Source : World Development Report 1987

22

L’essor du commerce de produits intermédiaires, reflet de la DIPP

Ce qui est un reflet de la fragmentation internationale des processus de production (phénomène participant au processus de mondialisation) 22

22.")

23

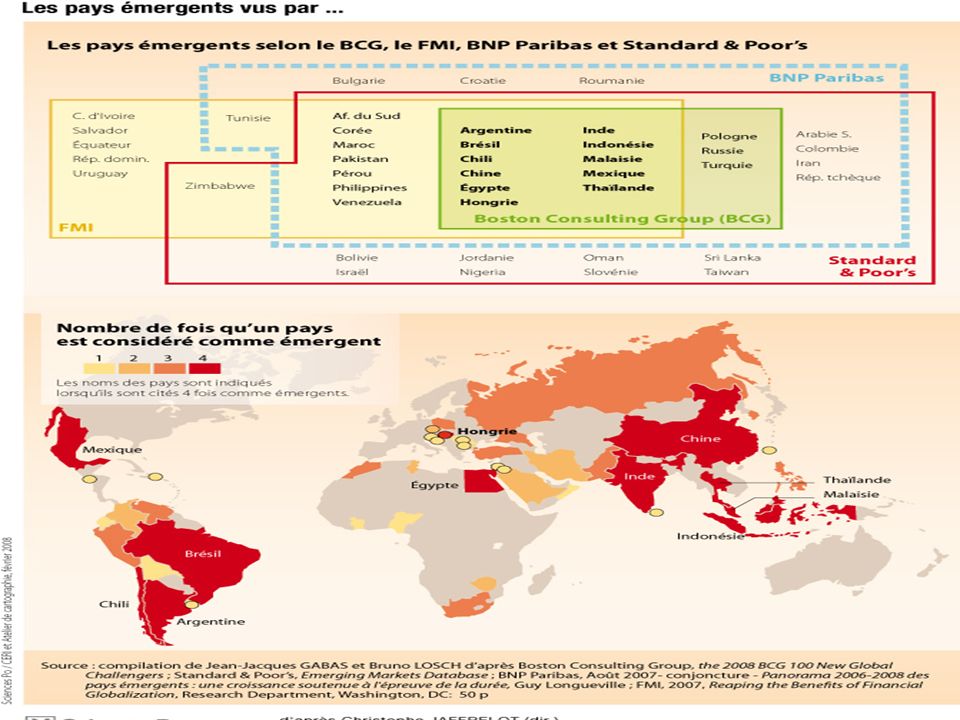

L’émergence des NPI (Nouveaux pays industrialisés)

Introduction : un phénomène ancien Les politiques d’industrialisation par substitution aux importations (ISI) Ajustement structurel et promotion des exportations

Ajustement structurel et promotion des exportations.")

24

Trois épisodes d’entrée des pays émergents dans l’économie mondiale

A l’inverse des épisodes précédents, la population des émergents actuels dépassent largement celle des « émergés » Et avec des écarts de revenu par habitant (dont l’histoire ne dit pas comment ils sont calculés exactement) qui sont plus importants. Insister sur le premier fait plus manifeste et présenté plus clairement. Acronyme BRIC (Brésil-Russie-Inde-Chine). Les BIC forment un sous-ensemble des BRIC, nouvel acronyme (Goldman Sachs, 2003) basé sur la puissance économique représentée par cet ensemble à l’horizon 2040, année où son PIB pourrait dépasser celui du G6. Si les BRIC émergent en tant qu’entité géopolitique, le groupe des BIC est économiquement plus homogène, la Russie constituant une puissance industrielle et démographique déclinante.

qui sont plus importants. Insister sur le premier fait plus manifeste et présenté plus clairement. Acronyme BRIC (Brésil-Russie-Inde-Chine). Les BIC forment un sous-ensemble des BRIC, nouvel acronyme (Goldman Sachs, 2003) basé sur la puissance économique représentée par cet ensemble à l’horizon 2040, année où son PIB pourrait dépasser celui du G6. Si les BRIC émergent en tant qu’entité géopolitique, le groupe des BIC est économiquement plus homogène, la Russie constituant une puissance industrielle et démographique déclinante.")

25

Le fondement théorique de l’ISI : le protectionnisme éducateur (F

Le fondement théorique de l’ISI : le protectionnisme éducateur (F. List) Il est légitime d’ériger des droits de douane pour faire émerger une industrie nationale (argument des « industries naissantes ») Les barrières douanières sont appelées à disparaître une fois l’industrie devenue compétitive A. Hamilton (1791), F. List (1841), P.Krugman (1984). … devenue compétitive : et donc à capacité d’exportation. Cf. le Zollverein (traité du Zollverein 1834) Système national d’économie politique (1841) Krugman P. (1984), “Import Protection as Export Promotion”, Monopolistic Competition and Trade, Kierzkowsky.

Il est légitime d’ériger des droits de douane pour faire émerger une industrie nationale (argument des « industries naissantes ») Les barrières douanières sont appelées à disparaître une fois l’industrie devenue compétitive. A. Hamilton (1791), F. List (1841), P.Krugman (1984). … devenue compétitive : et donc à capacité d’exportation. Cf. le Zollverein (traité du Zollverein 1834) Système national d’économie politique (1841) Krugman P. (1984), Import Protection as Export Promotion , Monopolistic Competition and Trade, Kierzkowsky.")

26

Les principes de l’ISI Initiée dans le secteur des biens de consommation courante, elle s’oriente vers les biens intermédiaires et de consommation durable si le marché intérieur est suffisamment important L’appel aux capitaux étrangers est très fréquent (automobile, électroménager, …)

")

27

Les moyens mis en œuvre La politique douanière : tarifs et quotas

En Amérique latine : politique de change administrée (soutien aux importations de biens d’équipement)

")

28

Résultats et limites Seules certaines économies parviennent à généraliser l’ISI avec un taux de croissance industriel élevé Limites de la stratégie : taille du marché intérieur, déficit commercial, endettement extérieur La plupart des économies se cantonne au secteur des biens de consommation courante Les limites de la stratégie apparaissent à partir des années 60 en Amérique latine

29

Le tournant des années 70 La poursuite du modèle d’industrialisation nécessite l’absorption d’épargne extérieure Le système bancaire international cherche à recycler les pétro-dollars

30

Le cercle vicieux de la dette

La hausse des taux d’intérêt mondiaux grève de façon spectaculaire les services annuels de la dette (jusqu’à 100 % des exportations) : les impayés sont financés par d’autres emprunts Les moratoires successifs placent les PED sous la tutelle du FMI et de la Banque mondiale (=> PAS) Le sauvetage de la Continental Illinois (1984) écarte le risque de crise systémique … Monétarisme de Reagan du début des années 80 Ou le danger des prêts à taux variables (idem subprime) … Les mêmes erreurs se répètent, que les clients soient des Etats ou des ménages à la solvabilité douteuse, en période de surliquidité des capitaux.

: les impayés sont financés par d’autres emprunts. Les moratoires successifs placent les PED sous la tutelle du FMI et de la Banque mondiale (=> PAS) Le sauvetage de la Continental Illinois (1984) écarte le risque de crise systémique … Monétarisme de Reagan du début des années 80. Ou le danger des prêts à taux variables (idem subprime) … Les mêmes erreurs se répètent, que les clients soient des Etats ou des ménages à la solvabilité douteuse, en période de surliquidité des capitaux.")

31

L’ajustement structurel des années 80

Les mesures de stabilisation conjoncturelle Les réformes structurelles : réforme d’ouverture commerciale, privatisations, … Les pays en développement adhèrent au GATT Période clé puisque les pays du Sud au travers de ces programmes n’ont pas d’autres choix que de s’insérer à l’économie mondiale (consensus de Washington). Le Sud s’installe dans le processus de globalisation.

. Le Sud s’installe dans le processus de globalisation.")

32

Classement exportateur mondiaux : Chine Allemagne Etats-Unis Japon France

Le passage au G20

34

« Les BRIC » Goldman Sachs (2003) : le PIB du Brésil, de la Russie, de l’Inde et de la Chine pourrait dépasser celui du G6 (G7 – Canada) en 2040 Il existe une symbiose naturelle entre ces pays : la Russie et le Brésil sont riches des matières premières dont l’Inde et la Chine ont besoin Les BRIC émergent comme entité géopolitique (2009) au travers d’un Sommet annuel Le Sommet de 2011 est le premier Sommet des BRICS (S = South Africa) Diapos suivantes après détail 1er point Les BRIC ou les émergents des émergents Acronyme anglais (d’où BRICS ensuite) En 2008, PIB nominal FMI, G6 = 48,7 % du PIB mondial (idée mouvement l. t. de baisse de cette part et hausse de celle des BRIC ) Goldman Sachs (2003), “Dreaming with BRICs: The Path to 2050”, Global Economics Paper, n° 99, Economic Research from the Goldman Sachs Financial Workbench. Où il est prévu aussi que le PIB de la Chine dépassera celui des Etats-Unis en Mais l’invention de l’acronyme est de Jim O’Neil (2001) de Goldman Sachs aussi : p. 7 Les Nouvelles puissances mondiales. Des BRIC aux BRICS (14 avril 2011, à Sanya, sur l’île chinoise de Hainan) : c’est là où l’on voit l’aspect géopolitique : l’Afrique du Sud n’est que la 27ème économie mondiale (en PIB nominal, la Chine la 2ème, le Brésil la 8ème, la Russie la 10ème et l’Inde la 11ème, statistique FMI 2008). A cette occasion le triangle Brésil-Inde-AS s’insère dans les BRICS. Le PIB du Brésil a dépassé celui de l’Italie en 2010 (7ème place maintenant) Le PIB de la Chine a dépassé celui du Japon en 2011.

au travers d’un Sommet annuel. Le Sommet de 2011 est le premier Sommet des BRICS (S = South Africa) Diapos suivantes après détail 1er point. Les BRIC ou les émergents des émergents. Acronyme anglais (d’où BRICS ensuite) En 2008, PIB nominal FMI, G6 = 48,7 % du PIB mondial (idée mouvement l. t. de baisse de cette part et hausse de celle des BRIC ) Goldman Sachs (2003), Dreaming with BRICs: The Path to 2050 , Global Economics Paper, n° 99, Economic Research from the Goldman Sachs Financial Workbench. Où il est prévu aussi que le PIB de la Chine dépassera celui des Etats-Unis en Mais l’invention de l’acronyme est de Jim O’Neil (2001) de Goldman Sachs aussi : p. 7 Les Nouvelles puissances mondiales. Des BRIC aux BRICS (14 avril 2011, à Sanya, sur l’île chinoise de Hainan) : c’est là où l’on voit l’aspect géopolitique : l’Afrique du Sud n’est que la 27ème économie mondiale (en PIB nominal, la Chine la 2ème, le Brésil la 8ème, la Russie la 10ème et l’Inde la 11ème, statistique FMI 2008). A cette occasion le triangle Brésil-Inde-AS s’insère dans les BRICS. Le PIB du Brésil a dépassé celui de l’Italie en 2010 (7ème place maintenant) Le PIB de la Chine a dépassé celui du Japon en")

35

Le passage au G20 (millions de US$) PIB nominal

Les cinq premières économies mondiales en 2050, mesurées en PIB nominal (millions de US$), d'après Goldman Sachs11 : Chine, États-Unis, Inde, Brésil et Russie. Il faut noter que depuis cette étude menée en 2007, les estimations pour les pays du BRIC ont été revues à la hausse. Les pays moteurs de la croissance future - N11 Par Kathryn Koch, Senior Portfolio Strategist, Bureau du Chairman de Goldman Sachs AM (Jim O'Neill) On reconnaît bien 4 grands traits caractéristiques du Brésil En 2001, Jim O’Neill1 identifie le Brésil, la Russie, l’Inde et la Chine (les pays « BRIC ») comme les quatre économies capables de rivaliser collectivement avec les pays du G7 dans les décennies à venir. Cette idée est devenue un phénomène mondial et les opportunités d’investissement dans les pays BRIC se sont multipliées ces dix dernières années. Ca fait donc En 2005, Jim O’Neill désigne par Next 11 ou N11, les 11 pays (le Mexique, la Corée, l’Indonésie, la Turquie, l’Egypte, le Bangladesh, l’Iran, le Nigeria, le Pakistan, les Philippines et le Vietnam) qui, dans la lignée des BRIC, pourraient jouer un rôle majeur au sein de l’économie mondiale, et ce pour plusieurs raisons : ▪ Une 1) démographie dynamique : les N11 sont des pays très peuplés, puisqu’ils représentent aujourd’hui 19% de la population mondiale; ce sont des pays avec une population jeune, l’âge médian étant inférieur à 30 ans pour la majorité d’entre eux. Cela se traduit par une population active en fort développement. ▪ Des 2) revenus en forte progression et une croissance économique importante qui vont permettre à de nombreux individus d’accéder aux classes moyennes et supérieure, réunissant ainsi les conditions d’une augmentation significative de la consommation domestique. D’ici 2025, plus de 60 millions de personnes vivant dans les pays du N-11 devraient dépasser le seuil des $ de revenus (en parité de pouvoir d’achat base 2007), soit davantage qu’aux Etats-Unis3. ▪ Des 3) conditions macroéconomiques solides et en constante amélioration favorisant une forte croissance de leur PIB : Goldman Sachs classifie chaque année 180 pays en utilisant les critères dits « Growth Environment Scores » (GES). Le GES analyse la productivité de ces pays et la durabilité de leur croissance et il ressort de cette analyse que les pays du N11 sont ceux qui ont depuis 3 ans la plus forte croissance de leur GES. ▪ Une 4) part toujours plus importante dans l’économie mondiale : OUI en mesurant par la progression du Brésil dans le classement des premières économies de la planète les pays du N11 représentent aujourd’hui environ 8% du PIB mondial, et devraient atteindre environ 17% du PIB mondial à horizon 2050 ; les Etats-Unis, quant à eux, devraient passer de 11% actuellement à environ 8%4. Dans l’étude 2007 de Goldman Sachs, le Brésil sera, entre l’Inde et le Mexique, en 2050, la 4ème économie mondiale (et on ne trouve plus comme pays européen que l’Angleterre puis l’Allemagne en 9ème et 10ème position). Goldman Sachs predicts that China and India, respectively, will become the dominant global suppliers of manufactured goods and services, while Brazil and Russia will become similarly dominant as suppliers of raw materials. It should be noted that of the four countries, Brazil remains the only nation that has the capacity to continue all elements, meaning manufacturing, services, and resource supplying simultaneously. (millions de US$) PIB nominal Le passage au G20

, d après Goldman Sachs11 : Chine, États-Unis, Inde, Brésil et Russie. Il faut noter que depuis cette étude menée en 2007, les estimations pour les pays du BRIC ont été revues à la hausse. Les pays moteurs de la croissance future - N11 Par Kathryn Koch, Senior Portfolio Strategist, Bureau du Chairman de Goldman Sachs AM (Jim O Neill) On reconnaît bien 4 grands traits caractéristiques du Brésil. En 2001, Jim O’Neill1 identifie le Brésil, la Russie, l’Inde et la Chine (les pays « BRIC ») comme les quatre économies capables de rivaliser collectivement avec les pays du G7 dans les décennies à venir. Cette idée est devenue un phénomène mondial et les opportunités d’investissement dans les pays BRIC se sont multipliées ces dix dernières années. Ca fait donc En 2005, Jim O’Neill désigne par Next 11 ou N11, les 11 pays (le Mexique, la Corée, l’Indonésie, la Turquie, l’Egypte, le Bangladesh, l’Iran, le Nigeria, le Pakistan, les Philippines et le Vietnam) qui, dans la lignée des BRIC, pourraient jouer un rôle majeur au sein de l’économie mondiale, et ce pour plusieurs raisons : ▪ Une 1) démographie dynamique : les N11 sont des pays très peuplés, puisqu’ils représentent aujourd’hui 19% de la population mondiale; ce sont des pays avec une population jeune, l’âge médian étant inférieur à 30 ans pour la majorité d’entre eux. Cela se traduit par une population active en fort développement. ▪ Des 2) revenus en forte progression et une croissance économique importante qui vont permettre à de nombreux individus d’accéder aux classes moyennes et supérieure, réunissant ainsi les conditions d’une augmentation significative de la consommation domestique. D’ici 2025, plus de 60 millions de personnes vivant dans les pays du N-11 devraient dépasser le seuil des $ de revenus (en parité de pouvoir d’achat base 2007), soit davantage qu’aux Etats-Unis3. ▪ Des 3) conditions macroéconomiques solides et en constante amélioration favorisant une forte croissance de leur PIB : Goldman Sachs classifie chaque année 180 pays en utilisant les critères dits « Growth Environment Scores » (GES). Le GES analyse la productivité de ces pays et la durabilité de leur croissance et il ressort de cette analyse que les pays du N11 sont ceux qui ont depuis 3 ans la plus forte croissance de leur GES. ▪ Une 4) part toujours plus importante dans l’économie mondiale : OUI en mesurant par la progression du Brésil dans le classement des premières économies de la planète les pays du N11 représentent aujourd’hui environ 8% du PIB mondial, et devraient atteindre environ 17% du PIB mondial à horizon 2050 ; les Etats-Unis, quant à eux, devraient passer de 11% actuellement à environ 8%4. Dans l’étude 2007 de Goldman Sachs, le Brésil sera, entre l’Inde et le Mexique, en 2050, la 4ème économie mondiale (et on ne trouve plus comme pays européen que l’Angleterre puis l’Allemagne en 9ème et 10ème position). Goldman Sachs predicts that China and India, respectively, will become the dominant global suppliers of manufactured goods and services, while Brazil and Russia will become similarly dominant as suppliers of raw materials. It should be noted that of the four countries, Brazil remains the only nation that has the capacity to continue all elements, meaning manufacturing, services, and resource supplying simultaneously. (millions de US$) PIB nominal. Le passage au G20.")

36

Le passage au G20 PIB nominal (millions de US$)

Histoire de voir quelques européens, The ten largest economies in the world in 2050, measured in GDP nominal (billions of USD), according to Goldman Sachs, Etude réactualisée N11 de Il faut noter que depuis cette étude menée en 2007, les estimations pour les pays du BRIC ont été revues à la hausse. Le passage au G20

, according to Goldman Sachs, Etude réactualisée N11 de Il faut noter que depuis cette étude menée en 2007, les estimations pour les pays du BRIC ont été revues à la hausse. Le passage au G20.")

37

Vers un monde multipolaire : production et commerce en PPA (parité de pouvoir d’achat)

")

38

Le taux de change en parité de pouvoir d’achat (PPA)

")

39

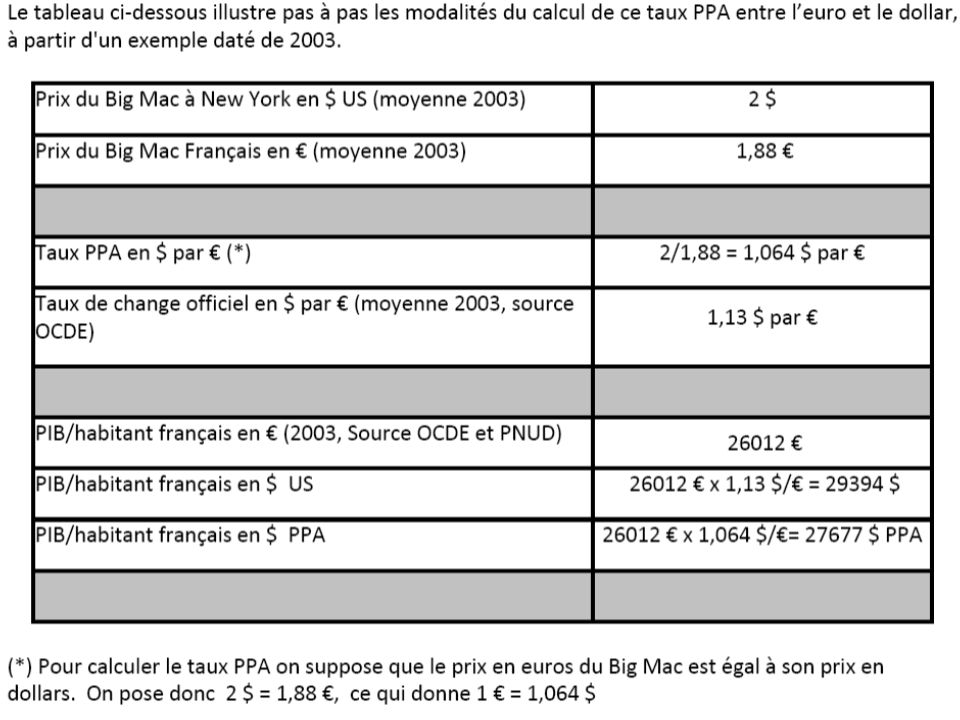

L’indice « Big Mac »

41

L’euro est surévalué par rapport au dollar

Le FMI calcule les taux de PPA à partir d’un panier de 1000 biens choisi autant que possible pour leur représentativité internationale. Le calcul n’en est pas rendu plus compliqué une fois constitué le panier de biens. La PPA absolue définit un cours de change entre deux monnaies. Elle est alors déterminée en définissant un panier de consommation dans un pays et en évaluant le prix d’un panier « semblable » dans un autre par la formule : Taux PPA = P*/P (soit le rapport des valeurs des 2 paniers). Pour prendre un exemple fictif, si un panier de produits évalués à $ aux États-Unis a un coût moyen de 900 euros en France, alors le taux de change en PPA de l’euro en dollars sera de 1,1. A comparer au taux de change du marché.

. Pour prendre un exemple fictif, si un panier de produits évalués à $ aux États-Unis a un coût moyen de 900 euros en France, alors le taux de change en PPA de l’euro en dollars sera de 1,1. A comparer au taux de change du marché.")

42

: Lien actualisé août 2011 où est calculé le taux PPA Dollar-Yuan. Chiffres Janvier 2009

43

Un monde multipolaire : l’évolution des parts dans le PIB mondial en PPA 2005

44

Parts par grandes zones dans le PIB mondial en en PPA 2005

45

Les 10 premiers exportateurs mondiaux

46

ANNEXES

47

PIB PAR HABITANT

48

Part des principaux postes d’échanges courants dans le PIB mondial (1967 – 2006)

48

49

Evolution des flux mondiaux d’IDE entrants

Evaluation CNUCED

50

Evolution du solde commercial de la France

« La compétitivité française régresse », Rapport global sur la compétitivité le classement annuel (Le Monde, 9 sept 2011), ss dte l’indicateur q. je cnns FAB = Franco à bord (CAF = Coût assurance fret). Voir les définitions CAF et FAB dans l’encadré « Les Chiffres du commerce extérieur » du 2ème texte du TD 1. 2009 Fab-Fab : - 44,7 millards d’euros ; 2010 : - 51,6 milliards d’euros. Le solde de la balance des services ne compense pas tout : + 14,5 milliards et + 10,5 milliards resp. en 2009 et 2010. Cf. « Not made in France », Alternatives économiques, juillet-août 2011, n° 304 (document n° 4) 2007 : Les exportations ralentissent plus nettement que les importations. Du côté de certains experts, c'est tout simplement de baisse de compétitivité des entreprises françaises qu'il s'agit. La France souffre d'un manque d'entreprises moyennes par rapport à l'Allemagne, qui en compte deux fois plus qu'elle, a toutefois reconnu le secrétaire d'Etat. "Il faut qu'en 2012, nous ayons entreprises moyennes de plus pour nous rapprocher des Allemands" qui en ont 4.000, a estimé Hervé Novelli. PME allemandes versus Grands contrats français (TGV ; Centrales nucléaires ; Airbus ; Rafale ?). L'Allemagne, premier partenaire commercial de la France et premier exportateur mondial, a affiché un excédent commercial record de 19,8 milliards d'euros en 2007. "La surévaluation de l'euro par rapport au dollar ne peut servir de bouc émissaire : les exportations vers l'Union européenne stagnent alors que les importations s'envolent", note ainsi Nicolas Bouzou, du cabinet de recherche Astérès, qui n'hésite pas à évoquer une "perte de compétitivité intrinsèque de l'économie française". Le déficit commercial français va se réduire en 2009 Emilie Lévêque - 06/02/ :58:00 - L'Expansion.com 2008 aura été une année noire pour le commerce extérieur français, avec un déficit historique de 55,7 milliards d'euros, plombé par la facture énergétique et l'effondrement des ventes d'automobiles, dans un contexte de crise économique aiguë. Paradoxalement, alors que tous les indicateurs économiques mondiaux sont dans le rouge, le déficit du commerce extérieur français devrait se réduire en Explications. Bonne nouvelle sur le front du pétrole Principale cause de l'aggravation du déficit commercial français en 2008, la facture énergétique - 59,4 milliards d'euros en 2008 contre 46 milliards en devrait fortement s'alléger en 2009, en raison de la chute des prix du pétrole, dont le prix du baril est passé de 100 dollars au premier semestre 2008 à 50 dollars en moyenne. En décembre, la facture énergétique de la France s'est déjà nettement réduite, passant de 4,5 milliards d'euros en novembre à 3,7 milliards, grâce à la baisse des prix du pétrole brut et de la réduction des volumes achetés. Le rééquilibrage de la parité euro/dollar Autre tendance positive en ce début d'année 2009 pour le commerce extérieur français : la dépréciation de la valeur de l'euro face au dollar, principale monnaie de transaction à l'international. Recul limité des exportations C'est là où le bât blesse. Le FMI et la banque mondiale tablent sur un recul d'environ 2,5% de la demande mondiale en « On ne pourra pas éviter que nos exportations soient affectées, elles aussi », reconnaît la secrétaire d'Etat au Commerce extérieur Anne-Marie Idrac, dans un entretien au Figaro du 5 février. Avec quelle ampleur ? Selon l'Insee, les exportations françaises devraient reculer de 1,2% au premier trimestre et de 0,7% au deuxième trimestre. « Les exportations françaises ne progresseront pas en 2009 et devraient au mieux stagner », estime Nicolas Bouzou. Pour Matthieu Crozet, conseiller scientifique au CEPII, les grands acteurs des secteurs exportateurs de la France - aéronautique, agroalimentaire, chimie, services, et automobile - vont devoir « faire le dos rond » en Toutefois, hormis l'automobile, ils sont suffisamment compétitifs pour ne pas souffrir trop brutalement de la récession. Baisse attendue des importations Si recul il y a des exportations, celui-ci ne sera pas aussi fort que celui des importations. En période de crise, les Français consomment moins : ils réduisent leurs dépenses et/ou augmentent leur taux d'épargne. La demande intérieure va donc fortement s'abaisser cette année, abaissant de facto en volume, donc en valeur, les importations françaises. Ainsi, en décembre 2008, les importations françaises ont reculé de 7,9% par rapport à septembre, à 33,76 milliards d'euros. Les achats de biens intermédiaires et de produits de l'industrie automobile ont fortement chuté (-1,8 milliard d'euros) sur le mois. Selon l'Insee, les importations françaises devraient reculer de 0,8% au premier trimestre et de 0,2% au deuxième trimestre. Mécaniquement, si tous ces effets se conjuguent, le déficit commercial de la France devrait donc se réduire en C’EST OUI A POSTERIORI : -43 milliards en Le déficit commercial est partiellement compensé par un excédent de la balance des services (10 milliards d’euros en 2006) grâce au tourisme. 50

, ss dte l’indicateur q. je cnns. FAB = Franco à bord (CAF = Coût assurance fret). Voir les définitions CAF et FAB dans l’encadré « Les Chiffres du commerce extérieur » du 2ème texte du TD Fab-Fab : - 44,7 millards d’euros ; 2010 : - 51,6 milliards d’euros. Le solde de la balance des services ne compense pas tout : + 14,5 milliards et + 10,5 milliards resp. en 2009 et Cf. « Not made in France », Alternatives économiques, juillet-août 2011, n° 304 (document n° 4) 2007 : Les exportations ralentissent plus nettement que les importations. Du côté de certains experts, c est tout simplement de baisse de compétitivité des entreprises françaises qu il s agit. La France souffre d un manque d entreprises moyennes par rapport à l Allemagne, qui en compte deux fois plus qu elle, a toutefois reconnu le secrétaire d Etat. Il faut qu en 2012, nous ayons entreprises moyennes de plus pour nous rapprocher des Allemands qui en ont 4.000, a estimé Hervé Novelli. PME allemandes versus Grands contrats français (TGV ; Centrales nucléaires ; Airbus ; Rafale ). L Allemagne, premier partenaire commercial de la France et premier exportateur mondial, a affiché un excédent commercial record de 19,8 milliards d euros en La surévaluation de l euro par rapport au dollar ne peut servir de bouc émissaire : les exportations vers l Union européenne stagnent alors que les importations s envolent , note ainsi Nicolas Bouzou, du cabinet de recherche Astérès, qui n hésite pas à évoquer une perte de compétitivité intrinsèque de l économie française . Le déficit commercial français va se réduire en Emilie Lévêque - 06/02/ :58:00 - L Expansion.com aura été une année noire pour le commerce extérieur français, avec. un déficit historique de 55,7 milliards d euros, plombé par la facture. énergétique et l effondrement des ventes d automobiles, dans un contexte. de crise économique aiguë. Paradoxalement, alors que tous les indicateurs. économiques mondiaux sont dans le rouge, le déficit du commerce. extérieur français devrait se réduire en Explications. Bonne nouvelle sur le front du pétrole. Principale cause de l aggravation du déficit commercial français en 2008, la facture énergétique - 59,4 milliards d euros en 2008 contre 46 milliards en devrait fortement s alléger en 2009, en raison de la chute des prix du pétrole, dont le prix du baril est passé de 100 dollars au premier semestre 2008 à 50 dollars en moyenne. En décembre, la facture énergétique de la France s est déjà nettement réduite, passant de 4,5 milliards d euros en novembre à 3,7 milliards, grâce à la baisse des prix du pétrole brut et de la réduction des volumes achetés. Le rééquilibrage de la parité euro/dollar. Autre tendance positive en ce début d année 2009 pour le commerce extérieur français : la dépréciation de la valeur de l euro face au dollar, principale monnaie de transaction à l international. Recul limité des exportations. C est là où le bât blesse. Le FMI et la banque mondiale tablent sur un recul d environ 2,5% de la demande mondiale en « On ne pourra pas éviter que nos exportations soient affectées, elles aussi », reconnaît la secrétaire d Etat au Commerce extérieur Anne-Marie Idrac, dans un entretien au Figaro du 5 février. Avec quelle ampleur Selon l Insee, les exportations françaises devraient reculer de 1,2% au premier trimestre et de 0,7% au deuxième trimestre. « Les exportations françaises ne progresseront pas en 2009 et devraient au mieux stagner », estime Nicolas Bouzou. Pour Matthieu Crozet, conseiller scientifique au CEPII, les grands acteurs des secteurs exportateurs de la France - aéronautique, agroalimentaire, chimie, services, et automobile - vont devoir « faire le dos rond » en Toutefois, hormis l automobile, ils sont suffisamment compétitifs pour ne pas souffrir trop brutalement de la récession. Baisse attendue des importations. Si recul il y a des exportations, celui-ci ne sera pas aussi fort que celui des importations. En période de crise, les Français consomment moins : ils réduisent leurs dépenses et/ou augmentent leur taux d épargne. La demande intérieure va donc fortement s abaisser cette année, abaissant de facto en volume, donc en valeur, les importations françaises. Ainsi, en décembre 2008, les importations françaises ont reculé de 7,9% par rapport à septembre, à 33,76 milliards d euros. Les achats de biens intermédiaires et de produits de l industrie automobile ont fortement chuté (-1,8 milliard d euros) sur le mois. Selon l Insee, les importations françaises devraient reculer de 0,8% au premier trimestre et de 0,2% au deuxième trimestre. Mécaniquement, si tous ces effets se conjuguent, le déficit commercial de la France devrait donc se réduire en C’EST OUI A POSTERIORI : -43 milliards en Le déficit commercial est partiellement compensé par un excédent de la balance des services (10 milliards d’euros en 2006) grâce au tourisme. 50.")

Présentations similaires

Bureau pour lAfrique du Nord ETUDE SUR LA MOBILITE DES CAPITAUX EN MAURITANIE Document à présenter à la réunion.>")