Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Décisions financières Master 2 finance

2

Objectif et déroulement du cours 21h réparties en 7 séances Objectif: Maîtriser les outils d’aide à la décision en finance de manière contextuelle. Compléter les notions de base de la gestion financière (décisions d’investissement et de financement) par des notions approfondies Travailler à partir de focus thématiques Rapprocher décisions financières des dirigeants et intérêt des apporteurs de capitaux: création de valeur

par des notions approfondies Travailler à partir de focus thématiques Rapprocher décisions financières des dirigeants et intérêt des apporteurs de capitaux: création de valeur.")

3

Plan du cours INTRODUCTION: rappel des notions de base de gestion financière => avenir certain CHAPITRE 1 : DÉCISION D’INVESTISSEMENT Section 1 : Complément sur la méthode VAN-TRI 1.1. Faiblesses du TRI 1.2. VANG et TRIG Section 2 : Choix d’investissement et risque 2.1. En avenir aléatoire 2.2. En avenir incertain 2.3. Méthodes de simulation CHAPITRE 2 : DÉCISION DE FINANCEMENT Section 1 : Dettes ou crédit-bail ? 1.1. Qu’est-ce que le crédit bail ? 1.2. Pourquoi et quand recourir au crédit-bail ? 1.3. Evaluation d’un contrat de crédit-bail Section 2 : Distribution du dividende ou rachat d’action ? 2.1. Versement de dividende et rachat d’actions 2.2. Effet de la politique de distribution de dividende sur le cours de l’action : un exemple Section 3 : Le financement à court terme 3.1. La gestion du BFR : un arbitrage entre optimisation et gestion des contraintes liées à l’activité 3.2. Comment gérer ses besoins financiers à court terme ? Ces critères ne sont pas toujours applicables dans la réalité. D’autres méthodes existent pour prendre en compte un certain niveau de risque ou d’incertitude Quelles solutions alternatives aux traditionnels financements par augmentation de capital et par dettes financières?

4

INTRODUCTION Rappel des notions de base de gestion financière

5

Décision d’investissement Décisions prises par une entreprise pour mener à bien une stratégie, engageant des fonds souvent importants et dont les résultats sont incertains, bien qu’estimés. Leur objectif est la création de valeur. Plusieurs types d’investissements: Privé vs. public Industriel, commercial, financier, intellectuel, humain Matériel vs. Immatériel De remplacement, de modernisation, d’expansion Courant (matériel, outillage…) vs. stratégique QUID de l’export?

vs. stratégique QUID de l’export .")

6

Décisions d’investissement Un investissement peut se faire en plusieurs fois: une ou plusieurs sorties de fonds et générer des flux de trésorerie à plusieurs périodes => différents niveaux de complexité. Un investissement est caractérisé par plusieurs éléments: Une durée: fiscale/technique, 5 à 7 ans (même si durée éco >) Une dépense initiale : dépense directe, indirecte, coût d’opportunité, variation BFR Des flux de trésorerie annuels et nets d’impôt: solde entre des dépenses et des recettes Un taux d’actualisation représentant le niveau de risque : coût du capital (difficulté d’apprécier le risque) ? Une valeur résiduelle

Une dépense initiale : dépense directe, indirecte, coût d’opportunité, variation BFR Des flux de trésorerie annuels et nets d’impôt: solde entre des dépenses et des recettes Un taux d’actualisation représentant le niveau de risque : coût du capital (difficulté d’apprécier le risque) . Une valeur résiduelle.")

7

Valeur résiduelle Valeur d’un bien à la fin de la période d’investissement : valeur comptable nulle mais valeur marchande possible. Prix du marché auquel une entreprise peut espérer vendre l’actif à la fin de la durée de l’investissement. Plusieurs approches pour son évaluation: Méthode patrimoniale de calcul: valeur d’achat – amortissements versés Méthode financière: somme des cash flows actualisés au-delà de la période d’investissement 2 comportements de l’entreprise: Revente du bien: attention au paiement de la plus value. Pas de revente du bien: lequel est utilisé pour un autre projet, pas d’incidence fiscale.

8

Récupération du BFR Qu’est-ce, à votre avis? Conseils sur l’évolution du BFR? Sur son rôle dans projet d’investissement? En fin de projet, on considère que l’on doit récupérer le BFR mobilisé par celui-ci: Pourquoi? Liquidation des stocks, Recouvrement des créances clients, Règlement des dettes fournisseurs Qu’en est-il réellement? Difficulté à récupérer le BFR BFR absorbé par le reste de l’activité ou free cash flow

9

Comment évaluer un investissement?

10

Avenir certain Avenir incertain Avenir probabilisable (aléatoire) Évaluation de cash flows VAN TRI DR IP Arbre de décision Espérances de VAN Critère de WALD Critère de SAVAGE Critère de LAPLACE +méthode de simulation

Évaluation de cash flows VAN TRI DR IP Arbre de décision Espérances de VAN Critère de WALD Critère de SAVAGE Critère de LAPLACE +méthode de simulation")

11

Avenir certain: Calculer les cash flows générés par le projet Évaluer les indicateurs de choix d’un projet: Attention à la comparaison de VAN pour des projets de tailles différentes Un projet est rentable s’il procure plus de rentabilité que réclamé par le niveau de risque évalué L’IP se calcule aussi en rapportant la somme des CF actualisés uniquement à l’investissement de départ Le DR à partir de CF actualisés cumulés est plus précis que le DR à partir de CF non actualisés cumulés.(choix du DR le plus court)

")

12

Comment évaluer le taux d’actualisation? Que représente- t-il? Projet, entreprise?

13

Coût du capital Le taux d’actualisation est le coût moyen pondéré du capital (capitaux propres et dettes) utilisé par le projet ou par l’entreprise. Coût des capitaux propres. Calculé à partir de plusieurs méthodes: -Approche par les dividendes actualisés (dont Gordon Shapiro) -Approche par les marchés financiers: MEDAF -Taux sans risque + spread Coût des dettes financières: Taux pour lequel le montant net de l’emprunt est égal à la somme des CF actualisés générés par l’emprunt Doit être net d’impôt Coût des dettes et taux d’intérêt: la même chose?

-Approche par les marchés financiers: MEDAF -Taux sans risque + spread Coût des dettes financières: Taux pour lequel le montant net de l’emprunt est égal à la somme des CF actualisés générés par l’emprunt Doit être net d’impôt Coût des dettes et taux d’intérêt: la même chose .")

14

Compléments : coûts des CP Méthode des dividendes actualisés: Ici encore, on suppose que les flux futurs sont « certains » La valeur d’une action est égale à somme des valeurs actuelles des dividendes espérés, calculées à partir du taux de rentabilité exigé par les actionnaires. Modèle de Gordon-Shapiro: si l’on considère que les dividendes croissent selon un taux constant g De l’entreprise Ou D 0 (1+g)

.")

15

Compléments: coût des CP Le Modèle d’évaluation des actifs financiers: Objectif: obtenir la rentabilité espérée compte tenu du niveau de risque pris. Base du calcul: taux de rentabilité certain pour les actifs sans risque Le taux de rentabilité espéré d’un risque est composé d’un taux sans risque assorti d’une prime de risque. La prime de risque est évaluée grâce à la volatilité de la rentabilité du titre par rapport aux fluctuations de la rentabilité du marché. Rentabilité espérée du titreTaux sans risquePrime de risque Rentabilité espérée du marché Coef de volatilité de la rentabilité du titre par rapport à la rentabilité du marché

16

Le taux d’actualisation: un coût d’opportunité Taux représentant le fait d’investir dans un projet plutôt que sur les marchés financiers. Rendement que les actionnaires auraient pu obtenir s’ils avaient investi leurs fonds par eux-mêmes. Les cash flows du projet sont donc actualisés au taux de rentabilité d’actifs comparables. entreprise actionnaires Possibilité d’investir en actifs financiers Possibilité d’investir en actifs réels Fonds disponibles investir Alternative: payer un dividende aux actionnaires Les actionnaires investissent pour eux-mêmes (risque équivalent)

.")

17

Choix des sources de financements

18

Critères de décisions Analyse de la rentabilité: Avant: La structure financière permet-elle une levée de fonds supplémentaire? après: dans quelles conditions la levée de fonds peut- elle être réalisée (ressource la mieux adaptée et coût adapté)? Un investissement doit être rentable (impact sur la rentabilité économique) Les financements mis en œuvre pour le réaliser doivent permettre un effet de levier positif (impact sur la rentabilité financière) Comment choisiriez vous? (aidez vous de la théorie…)

. Un investissement doit être rentable (impact sur la rentabilité économique) Les financements mis en œuvre pour le réaliser doivent permettre un effet de levier positif (impact sur la rentabilité financière) Comment choisiriez vous. (aidez vous de la théorie…).")

19

Application des bases à partir d’un exercice décision d’investissement et de financement Durée: environ 1h

20

Décision d’investissement en avenir certain

21

1. FNT de l’investissement A Début 2008Fin 2008Fin 2009Fin 2010Fin 2011Fin 2012 CA 150 000210 000240 000 180 000 Marge sur CV 90 000126 000144 000 108 000 Charges fixes -13 000 DAP -80 000 Résultat avt IS -3 00033 00051 000 15 000 IS 1 000-11 000-17 000 -5 000 Résultat après IS -2 00022 00034 000 10 000 DAP 80 000 CAF d’exploitation 78 000102 000114 000 90 000 Variation BFR -25 000-10 000-5 000010 00030 000 I 0 ou VR nette -400 000 Flux nets de trésorerie -425 00068 00097 000114 000124 000120 000 « Financé dès son apparition »: BFR de l’année 2008 BFRE 25 00035 00040 000 30 000 Variation BFRE 25 00010 0005 0000-10 000-30 000

22

2. VAN et TRI La VAN est négative et le TRI inférieur au taux d’actualisation: le projet ne doit pas être entrepris.

23

NB: VAN et TRI Les VAN de projets différents peuvent être ajoutées. Attention donc : Un projet B à VAN négative associé à un projet A à VAN positive résultera en une VAN inférieure à VAN(A) Le projet B devra être abandonné. La VAN est le seul critère pour lequel ce principe d’additivité existe. Les lacunes du TRI seront abordées dans le chapitre 1.

Le projet B devra être abandonné. La VAN est le seul critère pour lequel ce principe d’additivité existe. Les lacunes du TRI seront abordées dans le chapitre 1..")

24

3. Choix du dirigeant Le projet est B est sans hésitation le projet à entreprendre car il créée de la valeur et rapporte plus que ne l’exigent les apporteurs de capitaux. Projet AProjet B VAN-27 106,31€59 234€ TRI6,72%12,62%

25

4. Autres critères de choix L’indice de profitabilité et le délai de récupération sont deux autres critères de choix d’un projet d’investissement. Le premier est le rapport de la VAN (ou des cash flows actualisés) sur l’investissement de départ. Il doit être le plus élevé possible. Le second indique à l’entreprise le nombre d’années nécessaires pour récupérer l’investissement de départ. Il doit être le plus faible possible car témoigne d’un risque moindre.

sur l’investissement de départ. Il doit être le plus élevé possible. Le second indique à l’entreprise le nombre d’années nécessaires pour récupérer l’investissement de départ. Il doit être le plus faible possible car témoigne d’un risque moindre..")

26

4. Autres critères de choix DR: l’entreprise ne va garder que les projets pour lesquels le DR correspond à ce qu’elle s’est fixée. Mise en garde: le choix par ce seul critère ne tient pas compte des CF générés après ce délai. Mise en garde: il faut tenir compte de la durée du projet dans le choix d’un DR limite. IP: adapté lorsque le programme d’investissement est soumis à des contraintes financières: rationnement du capital.

27

Dans la réalité: 75% des entreprises américaines utilisent le critère de la VAN pour évaluer leurs investissements (Graham et Campbell, 2001). 35% seulement des entreprises françaises utilisent le critère de la VAN pour évaluer leurs investissements (Brounen, de Jong et Koedijk, 2004). + de 50% des entreprises américaines et françaises utilisent le DR, même si celui-ci biaise les décisions en faveur des projets CT (Berck et DeMarzo) Tout ceci dépend du point de vue choisi: actionnaire (méthodes vues en cours) ou parties prenantes?

. + de 50% des entreprises américaines et françaises utilisent le DR, même si celui-ci biaise les décisions en faveur des projets CT (Berck et DeMarzo) Tout ceci dépend du point de vue choisi: actionnaire (méthodes vues en cours) ou parties prenantes .")

28

Corporate Finance in Europe: Confronting Theory with Practice Dirk Brounen, Abe de Jong and Kees Koedijk Financial Management Vol. 33, No. 4 (Winter, 2004), pp. 71-101

, pp")

29

Décision de financement

30

1. Coût de l’emprunt Déterminer rapidement le coût de l’emprunt consiste à lui enlever les effets de l’impôt: 6%*(1-33 1/3)=4%. Capital restant dû Intérêts Eco impôt sur int Amt du capital Annuité Fin 2008 240 00014 4004 80048 00057 600 Fin 2009 192 00011 5203 84048 00055 680 Fin 2010 144 0008 6402 88048 00053 760 Fin 2011 96 0005 7601 92048 00051 840 Fin 2012 48 0002 88096048 00049 920

=4%. Capital restant dû Intérêts Eco impôt sur int Amt du capital Annuité Fin Fin Fin Fin Fin")

31

2. Coût du crédit-bail Loyers Eco sur prix d’achat Option d’achat Eco impôt loyer Eco impôt amt option Perte d’éco impôt sur amt bien Flux de trésoreri e Début 2008 75 000-240 000-165 000 Fin 2008 75 000-25 00016 00066 000 Fin 2009 75 000-25 00016 00066 000 Fin 2010 60 000-25 00016 00051 000 Fin 2011 -10 00016 0006 000 Fin 2012 -10 00016 0006 000 contrat de crédit-bail à hauteur de 240 000 € (matériel). -durée du contrat : 3 ans -versement au début de chaque année de trois redevances d’un montant de 75 000€ chacune. => début 2008, début 2009 (fin 2008), début 2010 (fin 2009) -option de rachat à la fin de la troisième année pour 60 000€ (=>fin 2010); celle-ci sera exercée et ce montant sera amorti sur les deux années suivantes. => option de 60 000 amortie sur 2 ans, soit 30 000/an. L’éco d’impôt est d1/3 de cette somme. => 240 000 amorti sur 5 ans : 48 000 par an. L’éco d’impôt aurait pu être 1/3 de ces sommes.

. -durée du contrat : 3 ans -versement au début de chaque année de trois redevances d’un montant de € chacune. => début 2008, début 2009 (fin 2008), début 2010 (fin 2009) -option de rachat à la fin de la troisième année pour € (=>fin 2010); celle-ci sera exercée et ce montant sera amorti sur les deux années suivantes. => option de amortie sur 2 ans, soit /an. L’éco d’impôt est d1/3 de cette somme. => amorti sur 5 ans : par an. L’éco d’impôt aurait pu être 1/3 de ces sommes..")

32

3. Choix du mode de financement L’emprunt est moins coûteux que le crédit bail, l’entreprise a donc tout intérêt à choisir ce mode de financement. Une fois de plus, cette approche de la décision d’investissement et de financement est uniquement quantitative (coûts, rentabilité…) et doit être nuancée (parfois contredite) par des éléments qualitatifs.

et doit être nuancée (parfois contredite) par des éléments qualitatifs..")

33

CHAPITRE 1 Décision d’investissement Section 1: compléments sur la méthode VAN-TRI Section 2: choix d’investissement et risque

34

Section 1: Compléments sur la méthode VAN-TRI

35

Plusieurs difficultés de la méthode classique en avenir certain Détermination des paramètres: durée de vie, cash- flows, taux d’actualisation, coût de l’investissement Appréciation du risque Non comparabilité des projets Conflit des critères. …

36

Section 1: Compléments sur la méthode en avenir certain 1.1.Faiblesses du TRI

37

Projets de nature différentes: dépense ou recette initiale? Le TRI est valable dans les projets dont les séries de cash flows ont une VAN qui baisse avec l’augmentation du taux d’actualisation. Projet A: on prête de l’argent à 50% Dépense initiale, on cherche le TRI le plus élevé possible. Projet B: on emprunte de l’argent à 50% Recette initiale, on cherche le TRI le plus faible possible. => Le critère classique du TRI ne fonctionne pas. ProjetCash flowsTRI (%)VAN à 10% CF 0 CF 1 ABAB -1 000 +1 000 +1 500 -1 500 +50% +364 - 364 Quelle est la différence entre ces deux projets?

VAN à 10% CF 0 CF 1 ABAB % Quelle est la différence entre ces deux projets .")

38

Projets de nature différentes: dépense ou recette initiale? Considérons maintenant le projet C: Ce projet s’apparente à la fois à un prêt et à un emprunt: CF 0 positif CF 1 négatif et CF 2 positif. Complément d’analyse: VAN. Elle augmente avec le taux d’actualisation et est négative à 10% => rejet (alors que TRI>taux d’actualisation). ProjetCash flowsTRI (%) VAN à 10% CF 0 CF 1 CF 2 CF 3 C+1 000-3 600+4 320-1 728+20%-0,75 Qu’en pensez vous?

. ProjetCash flowsTRI (%) VAN à 10% CF 0 CF 1 CF 2 CF 3 C %-0,75 Qu’en pensez vous .")

39

Projets ayant plusieurs TRI : Projet d’investissement de longue durée: Supposons que vous deviez étudier une future campagne de publicité d’1 M€ qui doit générer des résultats avant impôt de 300 K€ sur les 5 prochaines années. Supposons, pour simplifier, que l’impôt est de 50%, lequel est payé avec une année de décalage. Selon vos calculs, la VAN de ce projet est de :… 74 900€ Le problème est que ce projet présente 2 TRI : -50% et 15,2% Années 0123456 Cash flows avant impôt Impôt Cash flows nets -1 000 +300 +500 +800 +300 -150 +150 +300 -150 +150 +300 -150 +150 +300 -150 +150 0 -150

40

Projets ayant plusieurs TRI D’où vient ce phénomène? Présence de cash flows ayant des signes différents ici à cause du décalage du paiement de l’impôt Ailleurs: charges élevées en fin de projet Il y a autant de TRI que de changements de signes La VAN augmente dans un 1 er temps, puis diminue. Il existe des projets dans lesquels il n’y a pas de TRI: il faut utiliser la VAN.

41

Comment faire lorsque vous devez choisir entre 2 projets dont les critères se contredisent? Projets mutuellement exclusifs: 1 besoin, 2 projets de même risque, 1 choix à faire. Accepter l’un revient à refuser l’autre. Exemple: pour achever une stratégie, une entreprise a le choix entre 2 projets de durée et de risque identique. Un projet à faible marge et fort volume Un projet à forte marge et faible volume Cas n° 1: Soit les critères classiques permettent le choix entre l’un des deux projets. Cas n°2: Soit vous devez calculer la VAN et le TRI des cash flows différentiels.

42

Projets mutuellement exclusifs Cas n°1: Comparaison de projets mutuellement exclusifs à durée de vie identique et générant des bénéfices => on choisira le projet dont le VAN est la plus élevée. Cas classiques Comparaison de projets mutuellement exclusifs à durée identique et minimisant les coûts => on choisira le projet dont la VAN (négative) est la plus faible. Exemple: la société Intercom doit choisir entre 2 fournisseurs de système de Téléphonie. Ces systèmes ont une durée de 5 ans et le coût du capital est 10%. Le système le plus onéreux est le plus performant car il induit des coûts annuels plus faibles. Dépense initialeCoûts annuelsVAN système le moins cher-20 000 €-8000-50 326€ système le plus cher-30 000 €-3000-41 372 € On retiendra le système le plus onéreux, la VAN est la moins dégradée

est la plus faible. Exemple: la société Intercom doit choisir entre 2 fournisseurs de système de Téléphonie. Ces systèmes ont une durée de 5 ans et le coût du capital est 10%. Le système le plus onéreux est le plus performant car il induit des coûts annuels plus faibles. Dépense initialeCoûts annuelsVAN système le moins cher € € système le plus cher € € On retiendra le système le plus onéreux, la VAN est la moins dégradée.")

43

Projets mutuellement exclusifs Cas n°2: calcul des cash flows différentiels Reprenons l’exemple précédent. Si la VAN ne nous avait pas permis de choisir: VAN des cash flows différentiels: VAN = -10 000 + 5000 € par an actualisés à 10% sur 5 ans. VAN diff = 8 954€ (aussi égale à la différence entre les VAN individuelles) Le projet le plus onéreux à l’installation est également le plus créateur de valeur. Dépense initialeCoûts annuelsVAN système le moins cher-20 000 €-8000-50 326€ système le plus cher-30 000 €-3000-41 372 € Différentiel (base: le plus cher)-30 000-(20 000) = -10 000 -3 000-(-8 000) = +5 000 ?

Le projet le plus onéreux à l’installation est également le plus créateur de valeur. Dépense initialeCoûts annuelsVAN système le moins cher € € système le plus cher € € Différentiel (base: le plus cher) (20 000) = (-8 000) =")

44

Cas n°2: en résumé La comparaison doit se faire à partir du projet dont la dépense initiale est la plus élevée, Si la comparaison concerne plus de deux projets, il faut faire des comparaisons par paire. Soit 2 projets A et B: Si VAN B-A >0 alors le projet B est plus rentable que le projet A Si VAN B-A <0 alors le projet A est plus rentable que le projet B VAN B-A =VAN B – VAN A Même démarche avec les TRI

45

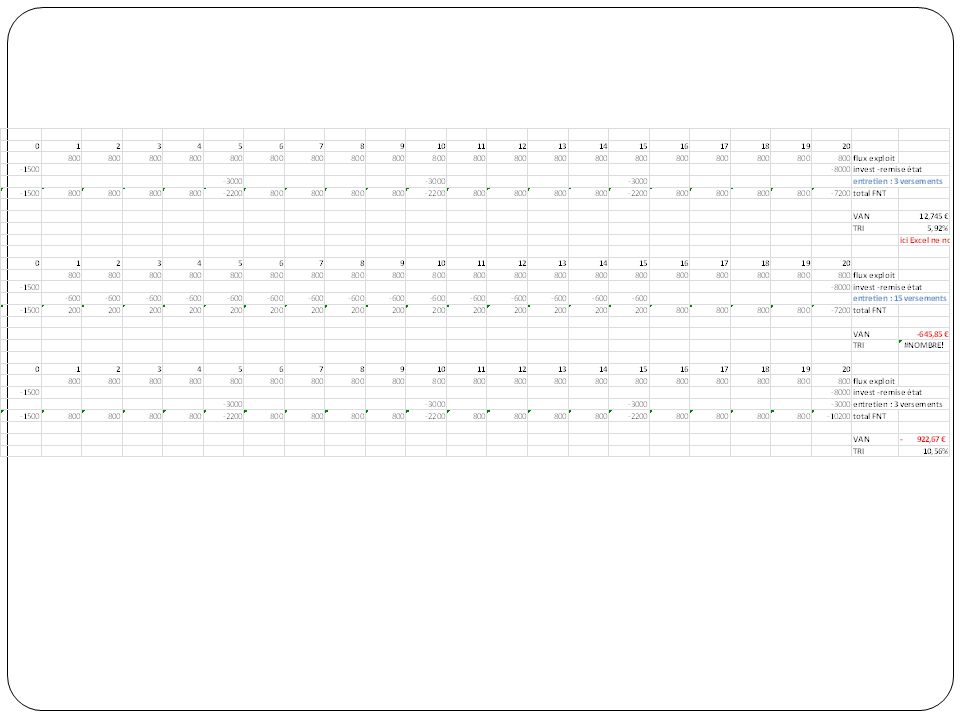

La Société Perenco, est une société indépendante (non cotée) de production, développement et exploitation d’hydrocarbures, dans 13 pays à travers le monde, leader en Europe et née en 1975. Elle produit 450,000 Barrels Of Oil Equivalent Per Day (BOEPD) et emploie plus de 5 600 personnes dans le monde. Elle prévoit un investissement de 1 500 millions d’euros qui devraient permettre de produire des flux annuels d’exploitation constants sur 20 ans, d’un montant de 800 millions d’euros. Dans la détermination des flux, il convient de prendre également en compte les coûts d’entretien, qui se montent à 3 000 tous les 5 ans. Enfin, au bout de 20 ans, le gisement sera épuisé et le contrat prévoit la restauration du site dont le coût est évalué à 8 000. Calculez la VAN au taux d’actualisation de 6%.

et emploie plus de personnes dans le monde. Elle prévoit un investissement de millions d’euros qui devraient permettre de produire des flux annuels d’exploitation constants sur 20 ans, d’un montant de 800 millions d’euros. Dans la détermination des flux, il convient de prendre également en compte les coûts d’entretien, qui se montent à tous les 5 ans. Enfin, au bout de 20 ans, le gisement sera épuisé et le contrat prévoit la restauration du site dont le coût est évalué à Calculez la VAN au taux d’actualisation de 6%..")

46

Notons x le taux d’actualisation. La VAN de ce projet peut être décomposée en plusieurs parties: La valeur actuelle des flux d’exploitation qui forme une rente constante sur 20 ans: La valeur actuelle des autres flux (décaissement initial et frais de remise en état du site): L’expression de la VAN du projet en fonction du taux x est donné par A+B+C: Pour connaître le taux annuel sur 15 ans équivalent à 3 versements tous les 5 ans Sans recours au taux équivalent: Ici, cela suppose 15 paiements d’intérêt

: L’expression de la VAN du projet en fonction du taux x est donné par A+B+C: Pour connaître le taux annuel sur 15 ans équivalent à 3 versements tous les 5 ans Sans recours au taux équivalent: Ici, cela suppose 15 paiements d’intérêt.")

48

Pour un taux d’actualisation de 6%, nous avons une VAN de 12,75>0. Plus généralement, la forme de cette courbe pour des taux d’actualisation positifs est : On peut vérifier que la VAN maximum 433,88 est obtenue pour un taux d’actualisation 12,89% et qu’elle est croissante sur l’intervalle ]0;0,1289] et décroissante sur l’intervalle ]0,1289;+∞] TRI1=5,92% TRI2=31,06%

49

Rajoutons une variable: le niveau de risque

50

Comment faire lorsque vous devez choisir entre deux projets mutuellement exclusifs de risques différents? La VAN étant calculée à partir du coût du capital relatif au projet, elle constitue le seul critère à considérer. Vérifier si le surplus de rentabilité permet de couvrir le surplus de risque encouru. Les VAN et TRI différentiels ne peuvent être appliqués.

51

Le taux d’actualisation est-il fixe? Les modèles présentés jusqu’alors considèrent que le taux d’actualisation est fixe sur la durée du projet. Dans la réalité, les taux à court terme et les taux à long terme peuvent différer: Cf. courbe des taux. Problème: comment comparer un TRI à plusieurs taux d’actualisation? Utilisation du taux de rendement actuariel Par souci de simplification, la VAN est considérée et un seul taux d’actualisation également.

52

Section 1: Compléments sur la méthode en avenir certain 1.2. VANG et TRIG 2 compléments lorsque les indicateurs classiques ne concordent pas

53

VANG et TRIG Si les indicateurs classiques (VAN, TRI, DR et IP) ne permettent pas de faire un choix, d’autres indicateurs complémentaires existent. Pourquoi ces deux indicateurs pourraient-ils rendre difficile le choix? Le calcul de la VAN suppose que les flux générés par le projet le sont au cout du capital. Le calcul du TRI suppose que les flux générés par le projet le sont au taux du TRI.

54

VANG et TRIG VANG: différence entre la valeur actuelle de la valeur acquise des cash-flows et le montant de l’investissement. TRIG: taux pour lequel il y a équivalence entre le capital investi et la valeur acquise par les flux actualisés à ce taux. La valeur acquise est la valeur acquise par les flux de trésorerie réinvestis au taux r. Ces deux critères supposent un réinvestissement à un taux qui n’est ni le coût du capital, ni le TRI.

55

Exemple: Vous devez investir 100 M€ qui devraient générer des flux de trésorerie de 60 M€ pendant 3 ans. Le coût du capital est de 10% et vos conseillers estiment que vous pourrez réinvestir les flux intermédiaires à 8%. Calculez la VAN et la VANG de ce projet: La VAN du projet est = -100+ 60(1,1) -1 + 60(1,1) -2 + 60(1,1) -3 soit 49,21 K€. La VANG du projet est = -100+ [60(1,08) 2 + 60(1,08) 1 + 60](1,1) -3 soit 46,34 K€. VANG<VAN car la capitalisation des flux se fait à un taux inférieur au coût du capital -10060 Réinvestis 1 an à 8% Réinvestis 2 an à 8% Non réinvestis car fin du projet La somme de ces valeurs acquises est actualisée au coût du capital Ici tous les flux sont positifs

(1,1) (1,1) -3 soit 49,21 K€. La VANG du projet est = [60(1,08) (1,08) ](1,1) -3 soit 46,34 K€. VANG<VAN car la capitalisation des flux se fait à un taux inférieur au coût du capital Réinvestis 1 an à 8% Réinvestis 2 an à 8% Non réinvestis car fin du projet La somme de ces valeurs acquises est actualisée au coût du capital Ici tous les flux sont positifs.")

56

La VANG, incompatible avec les objectifs des actionnaires? Conserver les flux plutôt que de les investir: risque pour l’entreprise (moins élevé que d’autres actifs) Les actionnaires pourraient donc réclamer une rémunération Si celle-ci est le coût du capital, alors réinvestir à un taux inférieur détruit de la valeur. Mais placer de la trésorerie est moins risqué que réinvestir en actifs, donc acceptable.

Les actionnaires pourraient donc réclamer une rémunération Si celle-ci est le coût du capital, alors réinvestir à un taux inférieur détruit de la valeur. Mais placer de la trésorerie est moins risqué que réinvestir en actifs, donc acceptable..")

57

Exemple (suite): Afin de lever la faiblesse du TRI, le TRIG suppose une rémunération des flux à un certain taux, souvent au coût du capital. -100+ [60(1,08) 2 + 60(1,08) 1 + 60](1+TRIG) -3 =0 TRIG=(100/194,8) -1/3 -1 = 24,89% La méthode évite la possibilité d’obtenir un TRI multiple, comme vu précédemment. Ce projet peut être entrepris. Formule de la VANG

(1,08) ](1+TRIG) -3 =0 TRIG=(100/194,8) -1/3 -1 = 24,89% La méthode évite la possibilité d’obtenir un TRI multiple, comme vu précédemment. Ce projet peut être entrepris. Formule de la VANG.")

58

A retenir: r : taux de réinvestissement t = taux d’actualisation

59

Et si tous les flux ne sont pas positifs… Les flux négatifs ne peuvent être placés, ils doivent être financés Par défaut, le CMPC est utilisé comme taux de financement et le taux de placement pour les flux positifs. On va calculer la valeur acquise nette du projet. Prenons un exemple: 012345 -100001000-20007000 5000 Supposons que le taux de financement est 6% Supposons que le taux de placement est de 4% Complétez le tableau suivant, en indiquant les valeurs acquises en fin de périodes : 012345 -100001000-20007000 5000 -10000*1,06=-10600 -10600+1000 = -9600 -9600*1,06=-10176 -10176-2000=-12176 -12176*1,06 = - 12906,56 +7000=-5906,56 -5906,56*1,06= -6260,95 +7000=739,05 739,05*1,04=768,61 +5000=5768,61 Valeur acquise nette du projet positive, projet intéressant

60

Calculez maintenant la VAN (classique) à 6% et la VANG de ce projet (taux de placement 4% et taux d’actualisation 6%: La VAN du projet à 6% est 4321,68 et le TRI = 16,32%. Calculez maintenant la VANG (taux de placement: 4% et taux d’actualisation: 6%): -10000+ [1000(1,04) 4 - 2000(1,04) 3 + 7000(1,04) 2 + 7000(1,04) 1 + 5000] (1,06) -5 = 4027,03 Dans tous les cas, ce projet peut être réalisé d’un point de vue de la VAN.

: [1000(1,04) (1,04) (1,04) (1,04) ] (1,06) -5 = 4027,03 Dans tous les cas, ce projet peut être réalisé d’un point de vue de la VAN..")

61

Qu’en est-il de notre projet d’exploration? Sa VANG est-elle positive?

62

Section 2: Choix d’investissement et risque

63

Plusieurs degrés d’incertitude dans la décision d’investissement Avenir certain: l’avenir et les cash flows générés par le projet sont connus, et il est donc aisé d’appliqué les critères expliqués précédemment. Avenir aléatoire: les probabilités de réalisation sont connues. L’espérance des gains est donc le critère retenu. Avenir incertain: dans ce cas, ni les cash flows futurs, ni même les probabilités de réalisation sont connus.

64

Section 2: méthodes en avenir incertain et aléatoire 2.1. En avenir aléatoire

65

En avenir aléatoire : 2 méthodes L’arbre de décision : si l’investissement prévu pourra se réaliser en différentes séquences dans le temps. Il y a un lien entre les différentes décisions prises. Le modèle espérance-variance: dans les autres cas (probabilités utilisables mais pas d’investissement séquentiel). Ces deux méthodes font appel aux probabilités car elles permettent d’envisager les effets de différents scénarios.

. Ces deux méthodes font appel aux probabilités car elles permettent d’envisager les effets de différents scénarios..")

66

Arbre de décision

67

Utilisé lorsque l’investissement peut être réalisé en plusieurs étapes Selon les réactions de l’environnement, nous construisons plusieurs scenarios. Les flux de trésorerie générés par les différentes étapes du projet vont évoluer en fonction des réactions de l’environnement à l’investissement. L’objectif de cette méthode est d’introduire de la flexibilité au projet (comme avec les options réelles) afin de se conformer à la réalité, dans laquelle le futur n’est pas certain. Options réelles: procurent une image plus étendue du projet en capturant la capacité des managers à modifier ou optimiser les activités et opérations au fur et à mesure que l'information devient disponible ou que les incertitudes sont levées.

afin de se conformer à la réalité, dans laquelle le futur n’est pas certain. Options réelles: procurent une image plus étendue du projet en capturant la capacité des managers à modifier ou optimiser les activités et opérations au fur et à mesure que l information devient disponible ou que les incertitudes sont levées..")

68

Arbre de décision et VAN espérée (espérance de VAN) Quelques règles avant de commencer… Un arbre de décision est organisé à partir de nœuds: Nœuds de décision: carrés Nœuds d’événementscerclesVAN+probabilité Élaboré et lu de la gauche à la droite. Évaluer la VAN à chaque branche de l’arbre (de la droite vers la gauche). Evaluer l’espérance de VAN de ces VAN. Sélectionner la solution offrant l’espérance de VAN la plus élevée.

. Evaluer l’espérance de VAN de ces VAN. Sélectionner la solution offrant l’espérance de VAN la plus élevée..")

69

Exemple : L’entreprise Energie hésite entre 2 stratégies pour le lancement d’un nouveau type de matériel de musculation destiné à la fois aux salles de sport et aux magasins de matériel de sport pour particuliers dans une formule moins élaborée (investissement sur 4 ans): S1: investissement en 2 temps (d’abord aux salles de sport pour le faire connaitre et ensuite aux magasins) S2: investissement en 1 temps (conquête des deux marchés en même temps) S3: pas d’investissement => cash flows = 0 Prévisions réalisées par les services économiques pour la situation économique future: 60%: conditions favorables (E1) 40%: conditions défavorables (E2) Taux d’actualisation: 10%

: S1: investissement en 2 temps (d’abord aux salles de sport pour le faire connaitre et ensuite aux magasins) S2: investissement en 1 temps (conquête des deux marchés en même temps) S3: pas d’investissement => cash flows = 0 Prévisions réalisées par les services économiques pour la situation économique future: 60%: conditions favorables (E1) 40%: conditions défavorables (E2) Taux d’actualisation: 10%")

70

Exemple: S1: Investir 300,000€ (communication, déploiement de la FDV…) au début de l’année 1 (0) et envisager ou pas la 2 ème partie de l’investissement pour 150,000 € à la fin de l’année 1 (1) si E1. CF=100,000€ fin de l’année (1), puis, Si E1 année 1: Avec réinvestissement: CF seront de175,000€ si E1 ou 150,000€ si E2 Sans réinvestissement: CF seront de 115,000€ si E1 ou 100,000€ si E2 Si E2 année 1: CF=100,000€ pour chacune des années. S2: investir 400,000€ au début de l’année 1 (0). Si E1: CF=140,000€ pour chaque année. Si E2: CF=125,000€ pour chaque année.

, puis, Si E1 année 1: Avec réinvestissement: CF seront de175,000€ si E1 ou 150,000€ si E2 Sans réinvestissement: CF seront de 115,000€ si E1 ou 100,000€ si E2 Si E2 année 1: CF=100,000€ pour chacune des années. S2: investir 400,000€ au début de l’année 1 (0). Si E1: CF=140,000€ pour chaque année. Si E2: CF=125,000€ pour chaque année..")

71

Arbre de décision D1 S3 S2 S1 CF=0 I 0 =0 I 0 =-300,000 I 0 =-400,000 I 0 =-150,000 D2 E1 E2 E1 E2 P=0.4 P=0.6 P=0.4 P=0.6 CF=140,000/an CF=125,000/an CF=100,000/an E1 E2 E1 E2 CF=100,000 CF=175,000/an CF=150,000/an CF=115,000/an CF=100,000/an 1 2 3 4 5 6 7 8

72

Devons-nous investir à la fin de l’année 1 (1)? Pour le savoir, nous allons évaluer l’espérance de VAN à cette date, pour les branches 1 et 2 d’une part, et les branches 3 et 4 d’autre part. Branche 1 et 2 : Branche 3 et 4 : Il est plus intéressant de ne pas réinvestir. Les branches 1 et 2 ne sont donc pas retenues.

73

Devons-nous investir 300,000 ou 400,000€ au début de l’année 1 (0)? S1: si on investit 300 000 € Situations 3 et 4 jusqu’à D2 et situation 5. S2: si on investit 400 000 € Situations 6 et 7 S3: pas d’investissement du tout. E(VAN) = 0

= 0.")

74

Il apparaît que la stratégie créant le plus de valeur est la 1 ère stratégie sans réinvestissement au bout d’un an. Cela suggère que le lancement uniquement sur le marché des salles de sport est le plus créateur de valeur et demande une réflexion plus approfondie en tenant compte d’autres critères.

75

Modèle espérance-variance

76

Utilisé lorsque les cash flows peuvent être affectés d’une probabilité mais qu’il n’y a pas d’investissement séquentiel. La rentabilité et le risque d’un projet seront appréciés à partir de: L’espérance mathématique (VAN moyenne) La dispersion de la VAN (variance et écart-type) 3 hypothèses peuvent être retenues : Optimiste Moyenne Pessimiste

La dispersion de la VAN (variance et écart-type) 3 hypothèses peuvent être retenues : Optimiste Moyenne Pessimiste.")

77

Modèle espérance-variance: rappel des formules Espérance de VAN: la différence entre l’investissement de départ et la somme des espérances de cash flows actualisés. Variance: différence entre l’espérance mathématique du carré de la variable (E(R²)) et le carré de l’espérance mathématique de la variable (E(R)²)

) et le carré de l’espérance mathématique de la variable (E(R)²).")

78

Exemple : Soit 2 projets A et A’ et leurs caractéristiques suivantes: Les valeurs résiduelles sont nulles, les cash flows sont indépendants, Le coût du capital est 10%. Quel est le meilleur projet?

79

Remarque préalable: C1, C 2 et C 3 désignent, respectivement, le premier, le deuxième et le troisième cash-flows. C 1, C 2 et C 3 sont des variables aléatoires. L'expression de la VAN est : VAN = C 1 (1.1) -1 +C 2 (1,1) -2 +C 3 (1,1) -3 -100 (1) Les quantités (1,1 ) -1, (1,1) -2 et (1,1) -3 sont des constantes, il en résulte que les expressions C 1 (1,1 ) -1, C 2 (1,1 ) -2 et C 3 (1,1) -3 sont des variables aléatoires. Leur somme est aussi une variable aléatoire et, par conséquent, la VAN elle-même est une variable aléatoire. C’est pour cela que nous pouvons calculer son espérance mathématique et son écart-type.

-1 +C 2 (1,1) -2 +C 3 (1,1) (1) Les quantités (1,1 ) -1, (1,1) -2 et (1,1) -3 sont des constantes, il en résulte que les expressions C 1 (1,1 ) -1, C 2 (1,1 ) -2 et C 3 (1,1) -3 sont des variables aléatoires. Leur somme est aussi une variable aléatoire et, par conséquent, la VAN elle-même est une variable aléatoire. C’est pour cela que nous pouvons calculer son espérance mathématique et son écart-type..")

80

Espérance de la VAN: PROJET A: E(FNL 1 )= 40*0,1 + 50*0,6 + 60*0,3 = 52 E(FNL 2 )= 60*0,2 + 70*0,7 + 80*0,1 = 69 E(FNL 3 )= 70*0,5 + 80*0,3 + 90*0,2 = 77 PROJET A’ : E(FNL 1 )= 20*0,2 + 40*0,5 + 60*0,3 = 42 E(FNL 2 )= 40*0,3 + 60*0,5 + 80*0,2 = 58 E(FNL 3 )= 70*0,4 + 90*0,4 + 110*0,2 = 86 1.Calculer l’espérance de cash flow 2.Calculer l’espérance de VAN

= 40*0,1 + 50*0,6 + 60*0,3 = 52 E(FNL 2 )= 60*0,2 + 70*0,7 + 80*0,1 = 69 E(FNL 3 )= 70*0,5 + 80*0,3 + 90*0,2 = 77 PROJET A’ : E(FNL 1 )= 20*0,2 + 40*0,5 + 60*0,3 = 42 E(FNL 2 )= 40*0,3 + 60*0,5 + 80*0,2 = 58 E(FNL 3 )= 70*0,4 + 90*0, *0,2 = 86 1.Calculer l’espérance de cash flow 2.Calculer l’espérance de VAN")

81

Variance : Projet A: 1. Calculer la variance de chaque flux 2. Calculer la variance du projet

82

Variance: Projet A’ : Le projet A est plus rentable et moins risqué que le projet A’.

83

Dans la réalité L’entreprise dispose rarement des distributions de probabilités des variables Utilisations de méthodes empiriques pour les évaluer Une alternative existe: simulations grâce à des programmations informatiques.

84

Section 2: méthodes en avenir incertain et aléatoire 2.2. En avenir incertain

85

Objectifs de ces méthodes Cas où l’incertitude est absolue. Utilisation des probabilités subjectives: confirmation par l’expérience difficile voire impossible Pénalisation des projets risqués en modifiant leurs paramètres de base (cash flows et taux d’actualisation).

..")

86

Illustration à partir d’un exemple: Soit 3 projets d’investissements : I 1 (acheter un immeuble), I 2 (acheter une maison) et I 3 (acheter une résidence) Soit trois événements (état du marché): E 1, E 2 et E 3 susceptibles de se produire et générant des cash flows différents (K€). Vous ne savez pas comment appliquer des probabilités à ces événements et devez pourtant décider quel projet entreprendre. Voyons à présent quels choix se proposent à nous en fonction des différents critères. VANE1E1 E2E2 E3E3 I1I1 600-90 I2I2 120-600 I3I3 -159030

87

Critère de Laplace On considère qu’il y a équiprobabilité des résultats obtenus On calcule donc la moyenne arithmétique simple des VAN de chaque stratégie. Stratégie sélectionnée: stratégie correspondant à la meilleure moyenne.

88

Exemple: critère de Laplace Application du principe d’équiprobabilité: I 1 => E(VAN) = 60/3 + 0/3 + (-90/3) = -10 I 2 => E(VAN) = 120/3 + (-60/3) + 0/3 = 20 I 3 => E(VAN) = (-15/3) + 90/3 + 30/3 = 35 Selon ce critère de Laplace, nous devons privilégier le projet 3. Selon ce critère, le caractère « incertain » du projet est de fait éliminé puisque nous appliquons aux 3 projets la même probabilité. E1E1 E2E2 E3E3 I1I1 600-90 I2I2 120-600 I3I3 -159030

89

Critère pessimiste: critère de Wald Maximin Maximin: Maximum des Minimums Objectif: assurer un résultat minimum en évitant les risques les plus importants. Pour chaque décision on retient le résultat le plus faible. Stratégie sélectionnée :celle qui fournit le résultat le plus élevé parmi ces minimums. Comportement prudent.

90

Exemple: critère de Wald Étant prudents (voire pessimiste), nous choisirons le maximum des minimums. Ici encore le choix se portera sur l’investissement 3. E1E1 E2E2 E3E3 I1I1 600-90 I2I2 120-600 I3I3 -159030

91

Critère de prudence: Critère de Savage Critère dit « du minimum de regrets ». C’est un critère de prudence. Construction d’une matrice des regrets. Qu’est-ce qu’un regret? Écart entre la VAN du meilleur projet et celle du projet choisi, pour une conjoncture donnée. Stratégie sélectionnée: stratégie pour laquelle le regret maximal est le plus faible.

92

Exemple: critère de Savage Étant prudent (mais pas pessimiste), nous allons construire une matrice des regrets. Comment? Supposons que E 1 se réalise, alors le meilleur investissement est I 2. Si cet investissement est réalisé, on a pas de regret. Si I 1 est réalisé, le regret est de 60… L’investissement pour lequel le regret le plus maximum est le plus faible est I 1 (120 contre 135 et 150 pour I 2 et I 3 ). E1E1 E2E2 E3E3 I1I1 600-90 I2I2 120-600 I3I3 -159030 E1E1 E2E2 E3E3 I1I1 I2I2 I3I3 0 60 135 90 150 120 30

. E1E1 E2E2 E3E3 I1I I2I I3I E1E1 E2E2 E3E3 I1I1 I2I2 I3I")

93

Critère optimiste: Maximax Maximax: Maximum des Maximums. Critère négligeant le risque et se concentrant sur la rentabilité. Stratégie sélectionnée: stratégie susceptible de rapporter le gain maximum.

94

Exemple: Maximax Cette fois-ci nous somme plutôt optimiste et choisirons le projet pour lequel la VAN maximale est la plus élevée. Ici, le projet 2 semble être le projet à privilégier. E1E1 E2E2 E3E3 I1I1 600-90 I2I2 120-600 I3I3 -159030 E1E1 E2E2 E3E3 I1I1 600-90 I2I2 120-600 I3I3 -159030

95

En conclusion: Le choix va dépendre du comportement du décideur. LaplaceWaldSavageMaximax PrincipeÉquiprobabilité des événements Maximin: stratégie pour laquelle le résultat minimum est le plus élevé. Minimax: stratégie pour laquelle le regret maximal est le plus faible. Maximax: Stratégie pour laquelle la VAN maximale est la plus élevée ComportementNeutre au risque PessimistePrudentOptimiste Investissement choisi Projet 3 Projet 1Projet 2

96

En avenir incertain Ces critères sont très subjectifs et difficilement opérationnalisables. Le Minimax ou critère de Savage semble toutefois davantage utilisé et opérationnel lorsque l’on doit choisir entre: réaliser, différer ou abandonner un projet.

97

Exercice: La société Pi doit effectuer un important investissement nécessitant un effort en R&D via les services d’un laboratoire en astrophysique et pour lequel elle a trois alternatives. Les analyses prospectives permettent de dire que l’avenir correspondra d’un point de vue économique à l’une des trois situations suivantes : croissance (probabilité de 45%), récession (probabilité de 25%) et stagnation (probabilité de 30%). Les VAN de chaque projet sont déterminées dans ces trois états de la nature comme suit : Question 1. Complétez le tableau ci-dessus. Quel projet la société doit-elle réaliser, pourquoi ? Question 2: (a) : en prenant l’hypothèse optimiste, quel projet choisiriez-vous ? Expliquez votre choix. (b) Question 2b : en prenant l’hypothèse pessimiste, quel projet choisiriez-vous ? Expliquez votre choix. (c) en quoi les méthodes sollicitées aux questions 2a et 2b sont-elles complémentaires à la méthode utilisée à la question 1. Question3: Un consultant spécialisé dans le conseil aux entreprises innovantes a conseillé au dirigeant de cette société d’investir dans un logiciel de simulation pour évaluer ses choix d’investissements. Pensez-vous que ce soit pertinent pour cet investissement ? En quoi consiste la méthode de simulation ?

, récession (probabilité de 25%) et stagnation (probabilité de 30%). Les VAN de chaque projet sont déterminées dans ces trois états de la nature comme suit : Question 1. Complétez le tableau ci-dessus. Quel projet la société doit-elle réaliser, pourquoi . Question 2: (a) : en prenant l’hypothèse optimiste, quel projet choisiriez-vous . Expliquez votre choix. (b) Question 2b : en prenant l’hypothèse pessimiste, quel projet choisiriez-vous . Expliquez votre choix. (c) en quoi les méthodes sollicitées aux questions 2a et 2b sont-elles complémentaires à la méthode utilisée à la question 1. Question3: Un consultant spécialisé dans le conseil aux entreprises innovantes a conseillé au dirigeant de cette société d’investir dans un logiciel de simulation pour évaluer ses choix d’investissements. Pensez-vous que ce soit pertinent pour cet investissement . En quoi consiste la méthode de simulation .")

98

Question 1: Le projet C a l’espérance la plus élevée mais aussi l’écart-type le plus élevé. Une alternative est l’utilisation du coefficient de variation qui permet de recommander dans le cas présent le projet A. SituationProbabilitéProjet AProjet BProjet C Croissance0,452 2002 0006 000 Stagnation0,301 3001 5003 000 Récession0,25-300- 600-4 000 Espérance mathématique1 3051 2002 600 Ecart-type1 0021 0614 017 Coeficient de variation (sd/esp)0,770,881,55

0,770,881,55.")

99

Question 2 (a) : en prenant l’hypothèse optimiste, quel projet choisiriez-vous ? Expliquez votre choix. Maximax : Stratégie pour laquelle la VAN maximale est la plus élevée => projet C (b) en prenant l’hypothèse pessimiste, quel projet choisiriez-vous ? Expliquez votre choix. Minimax (Wald): stratégie pour laquelle le résultat minimum est le plus élevé => projet A (c) en quoi les méthodes sollicitées aux questions 2a et 2b sont-elles complémentaires à la méthode utilisée à la question 1. Cela permet d’intégrer le comportement vis-à-vis du risque

en prenant l’hypothèse pessimiste, quel projet choisiriez-vous . Expliquez votre choix. Minimax (Wald): stratégie pour laquelle le résultat minimum est le plus élevé => projet A (c) en quoi les méthodes sollicitées aux questions 2a et 2b sont-elles complémentaires à la méthode utilisée à la question 1. Cela permet d’intégrer le comportement vis-à-vis du risque.")

100

Section 2: méthodes en avenir incertain et aléatoire 2.3. Méthodes de simulation

101

A quoi sert la méthode de simulation? Plutôt que de déterminer des cash flows auxquels sont rattachées des probabilités, La méthode de simulation permet de nombreux tirages aléatoires afin d’obtenir une estimation des flux futurs dégagés par l’investissement. Logiciel CrystalBall sur www.sigmaplus.frwww.sigmaplus.fr

102

Illustration sur un projet d’investissement pétrolier, exploration et production Belaid et Dewolf (2009) Cas adapté à la méthode car comportant de nombreuses incertitudes: Réserves, Prix du pétrole, Coûts Investissements Description du risque et de l’incertitude des variables qui influencent la rentabilité du projet par des distributions de probabilités. Combinaisons des distributions et des formules déterministes du modèle du projet pour formuler une distribution de VAN possible à partir des VAN de chaque scenario. Pour chaque variable: distribution de VAN, espérance de VAN, variance. Évaluation d’une espérance de VAN. Incertitude sur les cash flows

103

Identification des variables aléatoires influençant la VAN du projet Distribution de la VAN résultante Estimation de l’espérance de VAN Estimation des distributions de ces variables (variables historiques et jugements d’experts) La simulation est utile car on ne peut pas utiliser de valeurs moyennes, et car on ne peut pas insérer directement les fonctions des VA dans l’équation de la VAN Ici, 5000 itérations

La simulation est utile car on ne peut pas utiliser de valeurs moyennes, et car on ne peut pas insérer directement les fonctions des VA dans l’équation de la VAN Ici, 5000 itérations")

104

Données: Société Statoil (companie pétrolière norvégienne étatique) => régime fiscal norvégien Exploration pétrolière Mer du Nord La plupart du temps, 1 projet pétrolier = 2 à 5 entreprises participant à la planification et au développement du projet (mais une seule pour la production)

=> régime fiscal norvégien Exploration pétrolière Mer du Nord La plupart du temps, 1 projet pétrolier = 2 à 5 entreprises participant à la planification et au développement du projet (mais une seule pour la production)")

105

Résultats Utilisation de 3 scenarii du prix du brut: -M1 - prix bas: baisse du prix car concurrence énergies renouvelables (prix moyen: $25) -M2 - prix moyen: maintien avec légère tendance à la baisse (prix moyen: 100$) -M3 - Prix élevé: crise, troubles politiques (prix moyen: $200) -modèle mixte: $25 (p: 0.2); $100 (p=0.4); $200 (p:0.4) Estimation CF pour chaque modèle Pour chaque modèle: Estimation des distributions de probabilité pour chaque facteur, pour la VAN puis VAN moyenne et variance Calcul des corrélations entre les projets

-M2 - prix moyen: maintien avec légère tendance à la baisse (prix moyen: 100$) -M3 - Prix élevé: crise, troubles politiques (prix moyen: $200) -modèle mixte: $25 (p: 0.2); $100 (p=0.4); $200 (p:0.4) Estimation CF pour chaque modèle Pour chaque modèle: Estimation des distributions de probabilité pour chaque facteur, pour la VAN puis VAN moyenne et variance Calcul des corrélations entre les projets")

106

Résultats Loi normale

107

Résultats B: production C: investissement Contribution à la Variance de la VAN Projet le plus rentable impact du prix du baril sur la VAN

108

Conclusion: Cette illustration nous montre que le recours à la simulation Monte Carlo permet d’aboutir à des estimations de VAN en tenant compte de différents contextes et en intégrant des variables aléatoires. Elle permet de faire face à plusieurs des limites du modèle VAN-TRI, en intégrant la notion de risque. Elle est également utilisée dans le cadre de l’estimation de la valeur des options réelles

109

CHAPITRE 2 Décision de financement Section 1: Dettes ou crédit-bail Section 2: Distribution de dividende ou rachat d’actions? Section 3: Financement à court terme

110

Section 1: dettes ou crédit-bail ?

111

Exposés étudiants

112

Rappel: définition « Le crédit-bail est un contrat de location d’un actif sur une durée déterminée, passée entre une entreprise (industrielle ou commerciale) et une banque ou un établissement spécialisé propriétaire de cet actif, et assorti d’une promesse de vente (option d’achat) de cet actif à l’échéance du contrat. » (Vernimmen) -Fin du contrat: achat du bien, renouvellement contrat, fin du contrat sans achat -Crédit-bail mobilier (3 à 7 ans) -Crédit-bail immobilier (10 à 20 ans) -filiales de banque, constructeurs Source: ASF, 31/03/12

-Fin du contrat: achat du bien, renouvellement contrat, fin du contrat sans achat -Crédit-bail mobilier (3 à 7 ans) -Crédit-bail immobilier (10 à 20 ans) -filiales de banque, constructeurs Source: ASF, 31/03/12.")

113

Rappel: Avantages Prêteur: droit de propriété sur le bien Entreprise : -pas d’apport initial -alternative aux financements traditionnels -rapidité d’exécution du contrat +souplesse des conditions -transfert du risque à LT -pas de matériel obsolète -déduction fiscale des loyers et durée contrat inférieure à durée d’Amt fiscal (charges fiscales plus élevées voire majorées)

")

114

Attention le crédit-bail est différent de… Location financière => pas d’option d’achat et pas de réglementation bancaire, Location-vente => la promesse d’achat est un engagement ferme. Cession bail (lease-back)=> vente par une entreprise d’un bien à une société de CB qui lui reloue. Crédit-bail adossé => vente par une entreprise d’un bien qu’elle produit à une société de CB et sous-location de bien à un client.

=> vente par une entreprise d’un bien à une société de CB qui lui reloue. Crédit-bail adossé => vente par une entreprise d’un bien qu’elle produit à une société de CB et sous-location de bien à un client..")

115

Financement par Crédit Bail ou par Emprunt?

116

Exercice 1: énoncé La société Gamma a besoin d’un nouveau chariot élévateur pour la gestion dans son entrepôt. Neuf, celui-ci vaut 20 000 € et serait amorti sur 5 ans. Gamma veut le louer (48 loyers réglés en début de période) pendant quatre ans plutôt que de l’acheter. On estime que la valeur résiduelle du chariot sera de 6 000 € dans quatre ans. 1. Présentez, sous forme d’une ligne du temps, l’ensemble des cash flows mensuels générés (vous pouvez simplifier le schéma de la période 2 à 47 exclus) par le contrat pour le bailleur et la valeur actuelle des loyers reçus? Valeur actuelle des loyers = prix d’achat – valeur actuelle de la valeur résiduelle 2. En supposant que Gamma est solvable et que le taux sans risque annuel est 6%, calculez le loyer mensuel rattaché à ce contrat. 3. La société Gamma peut également, compte tenu de son faible risque, obtenir un prêt sur quatre ans pour l’achat de ce chariot élévateur. Présentez sous forme d’une ligne du temps, l’ensemble des cash flows mensuels générés (vous pouvez simplifier le schéma de la période 2 à 47 exclus) par le contrat pour le prêteur ? 4. En supposant que le Gamma (crédit-preneur) est solvable et que le taux sans risque annuel est 6%, calculez la mensualité rattachée à ce contrat. 5. Quelle solution choisiriez-vous ?

pendant quatre ans plutôt que de l’acheter. On estime que la valeur résiduelle du chariot sera de € dans quatre ans. 1. Présentez, sous forme d’une ligne du temps, l’ensemble des cash flows mensuels générés (vous pouvez simplifier le schéma de la période 2 à 47 exclus) par le contrat pour le bailleur et la valeur actuelle des loyers reçus. Valeur actuelle des loyers = prix d’achat – valeur actuelle de la valeur résiduelle 2. En supposant que Gamma est solvable et que le taux sans risque annuel est 6%, calculez le loyer mensuel rattaché à ce contrat. 3. La société Gamma peut également, compte tenu de son faible risque, obtenir un prêt sur quatre ans pour l’achat de ce chariot élévateur. Présentez sous forme d’une ligne du temps, l’ensemble des cash flows mensuels générés (vous pouvez simplifier le schéma de la période 2 à 47 exclus) par le contrat pour le prêteur . 4. En supposant que le Gamma (crédit-preneur) est solvable et que le taux sans risque annuel est 6%, calculez la mensualité rattachée à ce contrat. 5. Quelle solution choisiriez-vous .")

117

1. Ligne du temps: 2. En sachant que la valeur actuelle des loyers est 15 277,41, nous allons à présent calculer le montant d’un loyer : valeur actuelle de tous les loyers 1 er loyer Actualisation des 47 autres loyers (1+

118

Questions 3 et 4 -Certes les loyers du CB sont moins élevés que les mensualités liées à l’emprunt, mais l’utilisation du chariot ne se fait que sur quatre années avec le CB. -De plus, l’emprunt permet de revendre l’actif à 6 000 € au bout de quatre années alors que le CB nous permet de racheter le bien à cette même valeur. -Dans ces conditions (marché parfait, concurrence parfaite) on considère que les deux sont identiques. -Avoir recours au CB ne peut s’expliquer que par des imperfections de marché (par exemple : traitement comptable et fiscal du CB). Montant du prêt

on considère que les deux sont identiques. -Avoir recours au CB ne peut s’expliquer que par des imperfections de marché (par exemple : traitement comptable et fiscal du CB). Montant du prêt.")

119

Contre le crédit bail: coût plus élevé que l’emprunt à éviter si actif vieillissant pour liquidité de l’entreprise pas de possibilité de changer d’actif en cours de contrat (sauf pénalités) coût et complexité des aménagements hors bilan (actifs, évaluation)

coût et complexité des aménagements hors bilan (actifs, évaluation)")

120

Pour le crédit bail: faible niveau de la sortie initiale de trésorerie possibilité d’un loyer majoré la 1 ère année pas d’avance de TVA à faire sur l’achat du bien souplesse de la solution sur gestion des actifs adapté aux actifs à renouveler rapidement hors bilan (endettement)

")

121

Vaut-il mieux louer ou acheter? A NE PAS FAIRE: comparer la location à l’achat comptant A FAIRE: comparer le crédit-bail à un emprunt équivalent

122

Poursuivons notre démonstration…

123

Exercice 2: énoncé L’imprimerie Bertaud a besoin d’acquérir une nouvelle rotative afin de pouvoir produire plus rapidement. Elle a repéré un modèle coutant 50 000€ au comptant. La machine sera utilisée durant 5 ans et elle sera amortie selon la méthode linéaire. Ainsi, l’imprimerie peut déduire 10 000 € d’amortissement annuel. Sachant que le taux d’imposition est de 33 1/3% l’imprimerie devrait donc économiser 3 333,33 € fiscalement par an. La valeur résiduelle est considérée comme nulle. Elle dispose d’une solution alternative, à savoir une location sur 5 années de la rotative, avec des loyers de 12 500 € annuels, réglés en début de période. Avec cette solution, la société pourra déduire les loyers au titre de charges d’exploitation lorsqu’ils sont réglés (l’économie d’impôt est enregistrée au moment du règlement). Ainsi le cout de chaque loyer après impôt est 8 333,33€. Par contre, le contrat de location n’inclut pas la maintenance ni le SAV pour le bien. Ces coûts seront donc identiques à ceux qui seraient engendrés par un achat de la rotative.

. Ainsi le cout de chaque loyer après impôt est 8 333,33€. Par contre, le contrat de location n’inclut pas la maintenance ni le SAV pour le bien. Ces coûts seront donc identiques à ceux qui seraient engendrés par un achat de la rotative..")

124

Achat au comptant et location 1. Calculez dans les deux cas et à partir d’un tableau, les flux de trésorerie disponibles chaque année. Que représentent ces FTD ? Ces deux tableaux nous indiquent seulement ce qui diffère lors du recours aux deux solutions. Il n’est pas question de valeur résiduelle ni de ventes générées par les deux solutions ou encore de coût du contrat de maintenance (car égales, si non elles auraient été intégrées). Car le CB est traité comptablement comme une location simple

. Car le CB est traité comptablement comme une location simple.")

125

Achat au comptant et location 2. Comparer la valeur actuelle de chacune des solutions en sachant que le taux d’emprunt de la société est égal à 8%. Qu’en déduisez-vous ? A priori, louer est plus intéressant qu’acheter. Cette approche ne tient pas compte du fait que la location s’apparente à une forme d’endettement. En effet, si l’imprimerie ne paie pas ses loyers, alors le bailleur cherchera à récupérer le bien (comme un emprunt garanti par un collatéral) et ça augmente l’endettement réel de l’entreprise => Approche par l’emprunt équivalent

et ça augmente l’endettement réel de l’entreprise => Approche par l’emprunt équivalent.")

126

Achat par emprunt et location 3. a. Calculez le différentiel entre les flux de trésorerie disponibles en cas de crédit-bail par rapport à l’achat. Ce différentiel représente ce que la société paiera au titre de l’emprunt (après déductibilité des intérêts) pour être dans les mêmes conditions que le CB. Écarte entre le FTD dégagé par la location et celui que dégage l’achat au comptant.

pour être dans les mêmes conditions que le CB. Écarte entre le FTD dégagé par la location et celui que dégage l’achat au comptant..")

127

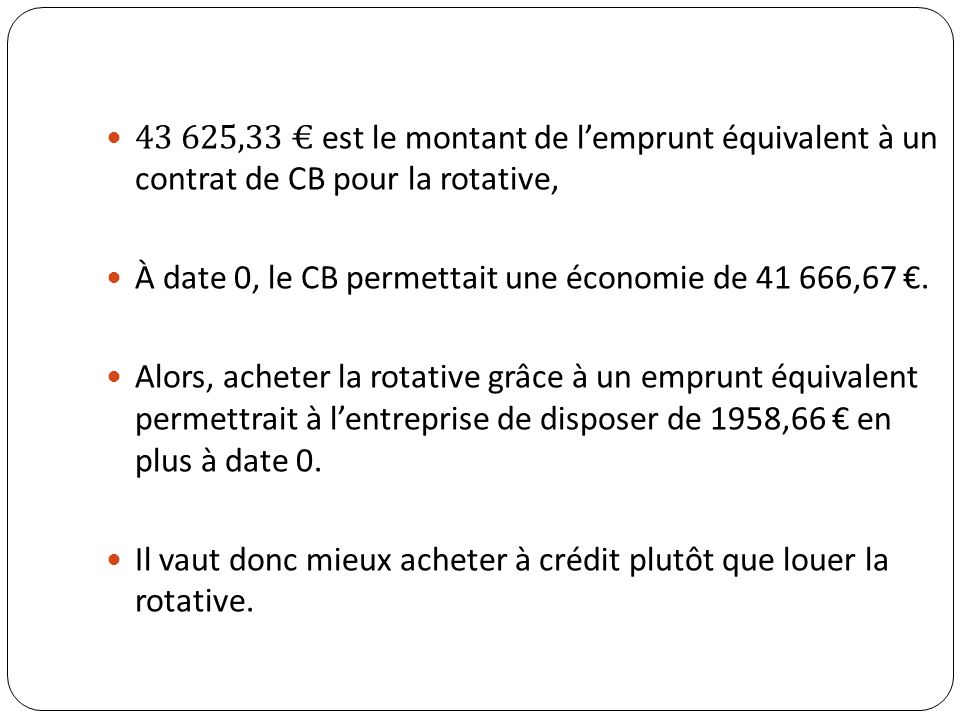

Achat par emprunt et location 3. b. Calculer la valeur actuelle de l’emprunt équivalent à partir du taux d’emprunt après impôt et des cash flows différentiels. Ceci vous donnera le montant d’emprunt équivalent à un contrat de crédit-bail pour la rotative. La valeur de l’emprunt est à calculer à partir des flux de trésorerie des 5 années considérées. Qu’en déduisez-vous?

129

En résumé: Pour comparer deux solutions, il faut toujours calculer la valeur actuelle des flux dégagés par celles-ci. Il faut préalablement calculer les cash flows générés par chacune des solutions (en intégrant les avantages fiscaux induits), puis les actualiser.

, puis les actualiser..")

130

Le crédit bail état des lieux 2011 Crédit bail mobilier : -1% entre 2009 et 2010 et +16,2% entre 2010 et 2011 Principaux secteurs financés: industrie automobile et fabrication de machines et équipements divers (+ de 70% contre 60% en 2010) Activité des entreprises clientes: transport et entreposage, industrie manufacturières, construction et commerce. Implantation des entreprises clientes: IDF; Rhône Alpes, PACA Échantillon enquête 2012: 116 entreprises, ASF

131

Le crédit bail état des lieux 2011 Crédit bail immobilier : -9,8% entre 2009 et 2010 Principaux secteurs financés: achats de terrains (baisse), achats de bâtiments existants (hausse) et constructions- génie civil (stable). Achat de bâtiment: 47% en 2011 Implantation des entreprises clientes: IDF (quasi-totalité); Rhône Alpes, PACA

; Rhône Alpes, PACA.")

132

Section 2: distribution de dividendes ou rachat d’actions

133

Exposés

134

Que faire de ses cash flows disponibles? Se désendetter Investir Restituer les fonds aux actionnaires (rachat d’action) Verser des dividendes Réduit quand la conjoncture est mauvaise et/ou quand l’entreprise est en croissance Accru lorsque la rentabilité des investissements réalisés avec l’autofinancement est supérieure au cout du capital.

Verser des dividendes Réduit quand la conjoncture est mauvaise et/ou quand l’entreprise est en croissance Accru lorsque la rentabilité des investissements réalisés avec l’autofinancement est supérieure au cout du capital..")

135

Le rachat d’actions « share buyback » Principe: conserver les titres à son actif, on parle d’actions auto- détenues. Ceci permet de restituer ponctuellement des fonds aux actionnaires. Si elles sont annulées, on parle de « réduction de capital » Modification de la structure financière Augmentation du risque pour les créanciers Réduction du capital: 3 motifs Annulation des pertes: absorption des dettes avant de mettre en distribution des bénéfices. Remboursement pour baisse d’un capital jugé trop élevé Annulation de ses propres parts sociales Quotité concernée: 10% maximum du capital

136

Le rachat d’actions « share buyback » Financement: Utilisation de la trésorerie Endettement Modalités: Autorisé en France depuis 1998 et soumis à l’approbation de l’AMF Offre Publique de Rachat d’Actions (OPRA): courte période, prime de 10 à 20% du cours, rachat à tous les actionnaires Au fil de l’eau: selon un plan approuvé par l’AG, prix du marché (petites quantités), 18 mois maximum, possible directement avec un actionnaire.

: courte période, prime de 10 à 20% du cours, rachat à tous les actionnaires Au fil de l’eau: selon un plan approuvé par l’AG, prix du marché (petites quantités), 18 mois maximum, possible directement avec un actionnaire.")

137

Le rachat d’action état des lieux

138

Le rachat d’actions état des lieux Contexte: reconstitution de la trésorerie par de nombreuses sociétés après la crise Crainte sur les opérations de croissance externes car contexte encore incertain Société qui rachète ses actions: cibles d’investisseurs vu le niveau des taux d’intérêt France: peu active (dividendes préférés); 10 à 20% du rendement USA: 1992 => 200 sociétés et 2013: 425 sociétés; 50%du rendement

; 10 à 20% du rendement USA: 1992 => 200 sociétés et 2013: 425 sociétés; 50%du rendement")

139

Pourquoi privilégier le rachat d’actions? Rendre aux actionnaires des fonds devenus excédentaires Offrir une liquidité aux actionnaires que le marché ne pourrait leur offrir Conforter la position d’un actionnaire Annuler les effets dilutifs du capital et couvrir les plans de stock-options Alléger le poids fiscal des rémunérations des actionnaires (dividendes vs. plus values lors de la revente à l’entreprise): pas valable systématiquement de nos jours Attributions de titres aux salariés (plans de participation, stock-options…)

: pas valable systématiquement de nos jours Attributions de titres aux salariés (plans de participation, stock-options…).")

140

Conséquences du rachat d’actions Hausse du cours de l’action: effet de signal et effet d’agence Manipulation des cours si achat pour revente avec plus- value Privilégié lorsque les marchés financiers sont en baisse Si annulation, hausse mécanique (mais artificielle) du BPA (opération relutive). L’opération peut être mal perçue, ou perçue comme un manque d’idée d’investissement.

141

Exemple Soit la société XO dont les capitaux propres comptables sont égaux à 400 M€, ayant 1 M d’actions, et réalisant un bénéfice de 20 M€. Supposons qu’elle réduise son capital de 20% en rachetant des actions à leur valeur (dans un 1 er cas avec un prix de 200 € par action, dans un second cas avec un prix de 800 € par action) et en se finançant par endettement à 3% après impôt ou réduction des placements financiers rapportant du 3% après impôt, ce qui revient au même. Voici quelques informations utiles, avant réduction de capital: Prix par action CP comptables Valeur des CP Résultat netBPAPER 200 €400 M€200 M€20 M€20 €10 800 €400 M€800 M€20 M€20 €40 Les cours de bourse sont à titre indicatifs et ne représentent aucune réalité

et en se finançant par endettement à 3% après impôt ou réduction des placements financiers rapportant du 3% après impôt, ce qui revient au même. Voici quelques informations utiles, avant réduction de capital: Prix par action CP comptables Valeur des CP Résultat netBPAPER 200 €400 M€200 M€20 M€20 € €400 M€800 M€20 M€20 €40 Les cours de bourse sont à titre indicatifs et ne représentent aucune réalité.")

142

Complétez le tableau suivant: Prix par action CP comptables Valeur des CP Résultat netBPAPER 200 € 800 € 1M d’actions pour 400 M€ => 400 euros/action donc diminution de 20% signifie – 200 000 actions 200 000*200 = 40 M € de CP en moins400-40 = 360 M€ 200 000*800 = 160 M de CP en moins400-160 = 240 M€ 360 M€ 240 M€ 800 000*200 = 160 M€ 800 000*800 = 640 M€ 160 M€ 640 M€ 0.03*40 = 1.220-1,2 = 18,8 M€ 0.03*160 = 4.820-4,8 = 15,2 M€ 18.8 M€ 15.2 M€ BPA: 18.8/0.8 = 23.5 € et 15.2/0.8= 19 € 23.5 € 19 € +17.5% -5 % PER = 200/23.5 = 8.5 et 800/15.2 = 42.1 8.5 42.1

143

Constat: Baisse du bénéfice (frais fi) Effet mécanique sur le BPA: Cas n°1: hausse du BPA (relution) car 23.5/200 > 3% Cas n°2 : baisse du BPA (dilution) car 15.2/800 < 3% Le rachat d’action créé-t-il de la valeur? Quand la hausse de la dette signifie hausse de la performance Quand le prix de rachat est inférieur à la valeur estimée

144

Rachat d’action ou distribution de dividende, comment choisir? DividendeDividende exceptionnel Rachat d’action FlexibilitéRéactivité faiblePonctuel, pouvant être rattachés à des opérations exceptionnelles ou de la tréso temporairement excédentaire SignalSignal du niveau futur des profits Neutre (tout actionnaire+indépen -dant de la valeur) Faible sauf pour réduction de capital (l’entreprise n’est pas surévaluée) Impact sur actionnariat Ne modifient pas le nombre d’actions de l’entreprise Modifient le nombre d’actions et la composition Fiscalité Pers physique: même fiscalité si détenue + de 6 ans Pers morale: si mère fille, imposition dividende plus favorable que imposition plus value

Faible sauf pour réduction de capital (l’entreprise n’est pas surévaluée) Impact sur actionnariat Ne modifient pas le nombre d’actions de l’entreprise Modifient le nombre d’actions et la composition Fiscalité Pers physique: même fiscalité si détenue + de 6 ans Pers morale: si mère fille, imposition dividende plus favorable que imposition plus value.")

145

Conclusion Le rachat d’action, une forme d’offre publique Perception plutôt favorable par les marchés (prime) mais exceptions (frilosité des investissements) Contexte: souvent chute des marchés financiers; forte liquidités (Cf. 2010); Exemple: Vinci 16 avril 2013 au 15 octobre 2014 Prix d’achat maximum: 60 € Montant maximum des rachats autorisés: 2 Mds € Cours 10/03/2014: 53,78 http://publi.vinci.com/finance/vinci-pra2013_2014-fr.pdf

; Exemple: Vinci 16 avril 2013 au 15 octobre 2014 Prix d’achat maximum: 60 € Montant maximum des rachats autorisés: 2 Mds € Cours 10/03/2014: 53,78")

146

Section 3: Le financement à court terme

147

Section 3: Le financement à court terme 3.1. La gestion du BFR : un arbitrage entre optimisation et gestion des contraintes liées à l’activité

148

Le financement à CT ou la gestion du BFR Élément clé de la gestion financière d’une entreprise: le haut du bilan n’est pas suffisant. Impact sur le haut du bilan avec la réduction de l’usage de ressources stables pour financer ce BFR. Il ne suffit pas de chercher à réduire le BFR à tout prix Dimension structurelle du BFR: Accor vs. Bonduelle BFR très faible : peu de stocks BFR élevé: stocks élevés

149

À ne pas oublier dans l’analyse du BFR Dimension commerciale du BFR: gestion des délais de paiement et des stocks Le réduire signifie se dégager une ressource financière supplémentaire BFR et gestion des risques: non paiement. Cf: loi de Modernisation de l’Economie, aout 2008 règlement: 45 j fin de mois ou 60 j après émission facture Outil pour aider ses partenaires commerciaux et industriels Source de création de valeur en période de taux d’intérêt réels négatifs Source de spéculation: exemple du surstockage en cas de crainte de hausse des prix …

150

BFR et marge Supposons la société XO qui paie comptant ses fournisseurs mais à un prix très compétitif. Niveau du BFR élevé car actifs circulants > passifs circulants Niveau élevé de la marge car minimisation des coûts À l’inverse, accorder des rabais à ses clients pour qu’ils paient rapidement Niveau du BFR plus faible Niveau de la marge plus faible également

151

BFR et endettement net 2 postes qui varient ensemble. Position de l’entreprise vis-à-vis des tiers hors cycle d’exploitation. À préférer aux dettes financières seules dans l’analyse de l’effet de levier

152

Comment calculer l’endettement net ? Endettement net = dettes financières – disponibilités et placements financiers Dettes financières? Actifs court terme hors exploitation Disponibilités VMP CCA Engage ments de CB Encours des EENE Engagem ents liés aux IDR Provisions pour charges Particip ation des salariés Dettes bancaires CMLT et obligataires Simples et non bloqués Et non pour risque Postes 10 et 11 des CP Indemnités de départ à la retraite

153

Comment gérer le BFR? Respect et optimisation des délais de paiement (et incitations), optimisation des stocks… Arbitrage marge et BFR Trouver les financements adéquats: crédits court terme, affacturage, titrisation…

, optimisation des stocks… Arbitrage marge et BFR Trouver les financements adéquats: crédits court terme, affacturage, titrisation….")

154

Comment gérer le BFR? POSTE CLIENT -négocier les délais de paiement -accélérer les paiements -limiter le risque d’impayés POSTE FOURNISSEUR -négocier les délais de paiement en plus des prix -respecter les délais impartis STOCKS -prévision d’activité -politiques d’appro et de stockage par produit -optimisation du processus de production -suivi de l’évolution des stocks

155

Exercice1: Impact des délais de paiement sur la trésorerie et le résultat Une entreprise réalise un CA de 10M€ HT et est assujettie à un taux de TVA de 20%. Son délai d’encaissement effectif est de 75 jours. Quel est l’encours client moyen ? Du fait des dispositions de la loi LME, il va passer à 60 jours. Quel est le gain de trésorerie pour l’entreprise ? Quel est l’impact sur le compte de résultat si celle-ci s’endette actuellement à 4% ? Economie sur frais financiers = 0,04*500 000 = 20 000 €

156

Exercice 2: modification des délais de paiement et valeur créée Quelle politique la société Pinsar doit-elle adopter si elle exige une rentabilité de 20% avant impôt sur ses capitaux investis (ses stocks sont financés par le crédit fournisseur) ? Chiffre d'affaires annuel²1 000,00 Prix vente/unité4,00 Prix de revient3,20 Coûts fixes1,00 Rentabilité exigée avant impôt sur CP20% Allongement de la durée du crédit (jours)015304560 Accroissement des ventes0,0040,0060,0070,0075,00 Augmentation du chiffre d'affaires CA1 000,001 040,001 060,001 070,001 075,00 nbre de pièces fabriquées ( en milliers)250,00260,00265,00267,50268,75 coûts de fabrication800,00822,00833,00838,50841,25 résultat d'expl.200,00218,00227,00231,50233,75 Δ résultat d'expl.0,0018,0027,0031,5033,75 flux différentiels & actualisés coûts de fabrication0,0022,0033,0038,5041,25 paiement client actualisé à la date de paiement 0,0031,5242,8644,2540,78 Δ coût crédit client VAN0,009,529,865,75-0,47 CA/prix d’1 pièce 3,2*250 (3,2-1)*260 +250 CV + CF CA-coûts de fabrication Coûts 15 – coûts 0 CA 15 /(1+(0,2*(15/365)))-CA 0 VAN = Différence de CA-différence de coûts Cette solution génère le plus de valeur

Accroissement des ventes0,0040,0060,0070,0075,00 Augmentation du chiffre d affaires CA1 000, , , , ,00 nbre de pièces fabriquées ( en milliers)250,00260,00265,00267,50268,75 coûts de fabrication800,00822,00833,00838,50841,25 résultat d expl.200,00218,00227,00231,50233,75 Δ résultat d expl.0,0018,0027,0031,5033,75 flux différentiels & actualisés coûts de fabrication0,0022,0033,0038,5041,25 paiement client actualisé à la date de paiement 0,0031,5242,8644,2540,78 Δ coût crédit client VAN0,009,529,865,75-0,47 CA/prix d’1 pièce 3,2*250 (3,2-1)* CV + CF CA-coûts de fabrication Coûts 15 – coûts 0 CA 15 /(1+(0,2*(15/365)))-CA 0 VAN = Différence de CA-différence de coûts Cette solution génère le plus de valeur.")

157

Exercice 2: modification des délais de paiement et valeur créée Les créances douteuses ne représentant actuellement que 1,2% des créances, quelle politique la société Pinsar doit-elle adopter ? Augmentation des créance douteuses Allongement de la durée du crédit (jours)015304560 Créances douteuses/ventes1,20%2,00%2,50%3,00%4,00% CA1 000,001 040,001 060,001 070,001 075,00 nbre de pièces fabriquées ( en milliers)250,00260,00265,00267,50268,75 coûts de fabrication800,00822,00833,00838,50841,25 créances douteuses12,0020,8026,5032,1043,00 résultat d'expl.=CA-coûts fab – cr douteuses188,00197,20200,50199,40190,75 Δ résultat d'expl.0,009,2012,5011,402,75 Chronique des flux différentiels & actualisés coûts de fabrication0,0022,0033,0038,5041,25 paiement client actualisé à la date de paiement0,0011,4917,9214,511,11 VAN0,00-10,51-15,08-23,99-40,14 1,2%*1000 En tenant compte des créances douteuses, aucune solution ne créé de valeur (CA 15j (1-0,2)) 1+20%*15/360 )-CA 0

Créances douteuses/ventes1,20%2,00%2,50%3,00%4,00% CA1 000, , , , ,00 nbre de pièces fabriquées ( en milliers)250,00260,00265,00267,50268,75 coûts de fabrication800,00822,00833,00838,50841,25 créances douteuses12,0020,8026,5032,1043,00 résultat d expl.=CA-coûts fab – cr douteuses188,00197,20200,50199,40190,75 Δ résultat d expl.0,009,2012,5011,402,75 Chronique des flux différentiels & actualisés coûts de fabrication0,0022,0033,0038,5041,25 paiement client actualisé à la date de paiement0,0011,4917,9214,511,11 VAN0,00-10,51-15,08-23,99-40,14 1,2%*1000 En tenant compte des créances douteuses, aucune solution ne créé de valeur (CA 15j (1-0,2)) 1+20%*15/360 )-CA 0.")

158

Exercice 3: impact de la modification du BFR sur le résultat d’exploitation et sur le coût du capital. Une entreprise avec une rentabilité économique après impôt de 13% et un coût du capital de 8% travaille avec un consultant externe qui se propose de l’aider à réduire de 10% son BFR (qui représente la moitié de l’actif économique). Qu’en pensez-vous ? Un jeune stagiaire montre que ceci conduira à une baisse du résultat d’exploitation après impôt de 4%. Qu’en pensez-vous ? La réduction de BFR est destructrice de valeur car le rapport entre la perte en rentabilité et la baisse du BFR est supérieure au coût du capital: 10,4% Rentabilité économique13% Coût du capital8% Réduction du BFR10% BFR/ Actif économique50% Baisse du résultat d'exploitation4% Coût de l'opération10,4%

. Qu’en pensez-vous . Un jeune stagiaire montre que ceci conduira à une baisse du résultat d’exploitation après impôt de 4%. Qu’en pensez-vous . La réduction de BFR est destructrice de valeur car le rapport entre la perte en rentabilité et la baisse du BFR est supérieure au coût du capital: 10,4% Rentabilité économique13% Coût du capital8% Réduction du BFR10% BFR/ Actif économique50% Baisse du résultat d exploitation4% Coût de l opération10,4%.")

159

La difficulté de la gestion du BFR réside dans l’atteinte des objectifs en termes de création de valeur à travers les flux de trésorerie dégagés en fonction des contraintes liées à l’activité de la société.

160

Section 3: Le financement à court terme 3.2. Comment gérer ses besoins financiers à court terme ?

161

Le crédit commercial Le crédit commercial ou crédit interentreprises consiste en l’octroi d’un délai de paiement par un fournisseur à son client. Ceci se matérialise par le montant des créances clients accordées ou dettes fournisseurs à régler. Si le client est un particulier, il s’agit d’un crédit à la consommation ou une facilité de paiement. Le crédit commercial peut permettre la création de valeur.

162

Pourquoi préférer le crédit commercial? Facilité d’utilisation, faibles couts de transaction, pas de formalité. => préféré au crédit bancaire, notamment par les PME. Permet d’atteindre certains clients qui ne pourraient pas payer immédiatement. Permet de valoriser une relation de long terme en B to B. Possibilité de reprendre possession du stock si faillite du client et le revendre à un autre client.

163

L’évaluation du risque de crédit, un préalable Prévention: Historique des transactions Analyse solvabilité Information: agences de notation, Banque de France, Coface (notation @rating), réseau Dun & Bradstreet (www.inforisk.altares.fr) 230 millions d’entreprises dans plus de 200 pays.www.inforisk.altares.fr Couverture: assurance crédit: Euler-Hermès, Atradius, Coface Transfert du risque: affacturage Crédit documentaire

164

Crédit bancaire Principale source de financement à CT des entreprises. Découvert bancaire: paiement d’intérêt qu’en fonction de l’utilisation réelle du découvert Facilité de caisse: identique au découvert mais sur quelques jours (paiement des salaires, reversement de TVA…). Ligne de crédit court terme : peut être renouvelable (et permanent si renouvellement sans maturité) Crédit relais : en attente d’un financement long terme

. Ligne de crédit court terme : peut être renouvelable (et permanent si renouvellement sans maturité) Crédit relais : en attente d’un financement long terme.")

165