Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Chapitre Introductif: Rappels

2

LE CHOIX D’UNE STRUCTURE FINANCIERE OPTIMALE

3

1 - La relation de décomposition du taux de rentabilité économique

4

Le Diagnostic de la rentabilité économique Rentabilité économique rentabilité opérationnelle rentabilité de l’actif économique Le taux de rentabilité économique après impôt noté ka est le rapport entre le résultat économique après impôt et l’ensemble des capitaux mis en œuvre pour obtenir ce résultat, soit :

5

Actif immobilisé net + BFR Capitaux propres Dettes financières nettes Dettes financières (LT / MT / CT) - Actif de trésorerie (VMP + dispos) Le bilan économique Actif économiqueCapitaux investis Investissements =

- Actif de trésorerie (VMP + dispos) Le bilan économique Actif économiqueCapitaux investis Investissements =")

6

6 Décomposition de la rentabilité économique La rentabilité économique est la combinaison de 2 ratios. Taux de rotation de l’actif « Marge » dégagée par l’activité courante de l’entreprise Montant de « capitaux investis » pour un CA donné RE RE CAHT AE CAHT AE == * ka Marge d’exploitation

7

Le Diagnostic de la Rentabilité Financière La rentabilité financière correspond au taux de rentabilité des capitaux investis par les actionnaires, noté kc:

8

8 La rentabilité financière La rentabilité financière est le rapport entre le résultat net (RN) et les capitaux propres (CP). Capitaux propres Résultat net kc = RN / CP « Résultat » dégagé par l’entreprise et revenant aux actionnaires en tant que créanciers résiduels « Ce ratio exprime la capacité de l’entreprise à générer des bénéfices et à rémunérer les actionnaires soit sous forme de dividendes, soit sous forme d’affectation aux réserves » (Melyon, 2001, p. 170). Il s’agit normalement des capitaux propres avant répartition et hors résultat de l’exercice

. Il s’agit normalement des capitaux propres avant répartition et hors résultat de l’exercice.")

9

Le mécanisme de l’effet de levier par deux exemples Une entreprise a 2 filiales N et E dont les actifs sont identiques La valeur comptable = Immobilisations nettes + BFRE = 1000 N est financée uniquement par capitaux propres E est endettée à hauteur de 400 Le coût de la dette est de 9%, et le taux d’imposition de 33 1/3%

10

Rentabilité de la filiale non endettée

11

Rentabilité de la filiale endettée

12

La relation de l’effet de levier Avec, le levier d’endettement ou bras de levier L’effet de levier financier proprement dit est égal à il mesure l’incidence de l’endettement sur le taux de rentabilité des capitaux propres

13

13 « L’effet de levier explique comment il est possible de réaliser une rentabilité des capitaux propres qui est supérieure à la rentabilité de l’ensemble des fonds investis, la rentabilité économique. Que le lecteur s’arrête un instant sur ce rêve, qui consiste à gagner plus d’argent que ce qui est effectivement sécrété par l’outil industriel et commercial. Mais attention, l’effet de levier peut jouer dans les deux sens : s’il peut accroître la rentabilité des capitaux propres par rapport à la rentabilité économique, il peut aussi, dans certains cas, la minorer. Le rêve devient alors cauchemar ». (in Vernimmen, 2002, p. 312). En d’autres termes…

. En d’autres termes….")

14

Sensibilité de la rentabilité des fonds propres en fonction de la rentabilité économique et du levier financier Levier 4%17%30% 04%17%30% 2/32.67%24.33%46% 1.51%33.5%66%

15

Risque et rentabilité espérée des fonds propres

16

L’incidence de l’endettement sur le risque financier Le risque financier est d’autant plus élevé que l’entreprise est endettée.

17

Le Schéma d’analyse de la rentabilité

18

2 - La notion de coût du capital Le coût du capital représente un indicateur de la rentabilité minimum que doivent dégager les projets d’investissement pour créer de la valeur. => Ce qui nous intéresse ici, ce n’est pas la valeur historique des actifs économiques mais leur valeur de marché.

19

Valeur de marché de l’entreprise: une optique totalement différente Lorsque l’on évalue un titre financier, on détermine le taux de rentabilité exigé par le marché correspondant implicitement à la valeur de ce titre et vis et versa. En Finance, tout est avenir, risque et valeur!

21

a) - La Structure Financière en l’absence de Fiscalité A - Neutralité de la structure financière

- La Structure Financière en l’absence de Fiscalité A - Neutralité de la structure financière")

22

i) L’approche traditionnelle Selon l’approche traditionnelle, grâce à l’utilisation de l’endettement et de son effet de levier, il existe une structure financière optimale qui permet de maximiser la valeur de l’actif économique et donc de minimiser le coût moyen pondéré du capital d’une entreprise

L’approche traditionnelle Selon l’approche traditionnelle, grâce à l’utilisation de l’endettement et de son effet de levier, il existe une structure financière optimale qui permet de maximiser la valeur de l’actif économique et donc de minimiser le coût moyen pondéré du capital d’une entreprise")

23

Approche Traditionnelle de l’endettement

24

ii) La structure Financière sur des marchés en équilibre Apport de Modigliani et Miller (1958) Raisonnement basé sur l’arbitrage

La structure Financière sur des marchés en équilibre Apport de Modigliani et Miller (1958) Raisonnement basé sur l’arbitrage")

25

Entreprise NEntreprise E Résultat d’exploitation 6 000 - intérêt2 000 Résultat après intérêt 6 0004 000 Valeur des capitaux propres 40 00025 000 +valeur de la dette20 000 = valeur de l’entreprise 40 00045 000 Ratio d’endettement0.80 Taux des capitaux propres 15%16% (4000/25000) Taux de la dette10% Coût du capital15%13.33% La valeur en situation de déséquilibre

Taux de la dette10% Coût du capital15%13.33% La valeur en situation de déséquilibre")

26

La valeur en situation d’Equilibre Entreprise NEntreprise E Résultat d’exploitation6 000 - intérêt2 000 Résultat après intérêt6 0004 000 Valeur des capitaux propres40 00020 000 +valeur de la dette20 000 = valeur de l’entreprise40 000 Ratio d’endettement1 Taux des capitaux propres15%20% Taux de la dette10% Coût du capital15%

27

Théorie Moderne

28

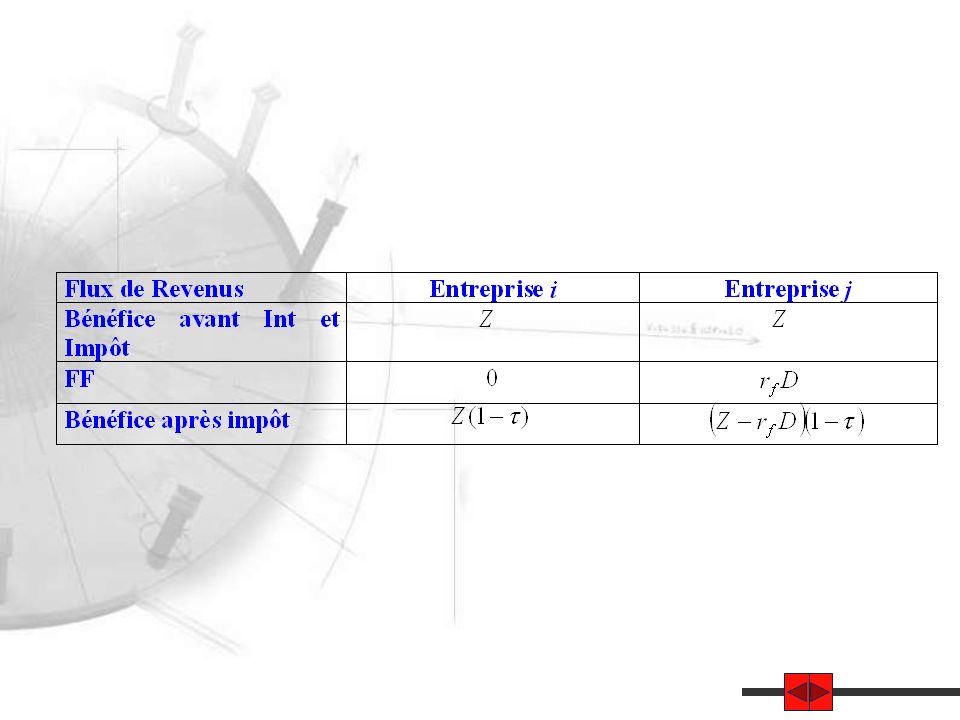

b) La Structure Financière et la prise en compte de la variable fiscale

La Structure Financière et la prise en compte de la variable fiscale")

30

Le coût du capital d’une entreprise endettée Le coût des capitaux propres d’une entreprise endettée Et le coût du capital

Présentations similaires

Qu’est-ce que l’effet de levier ? Explications>")