Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

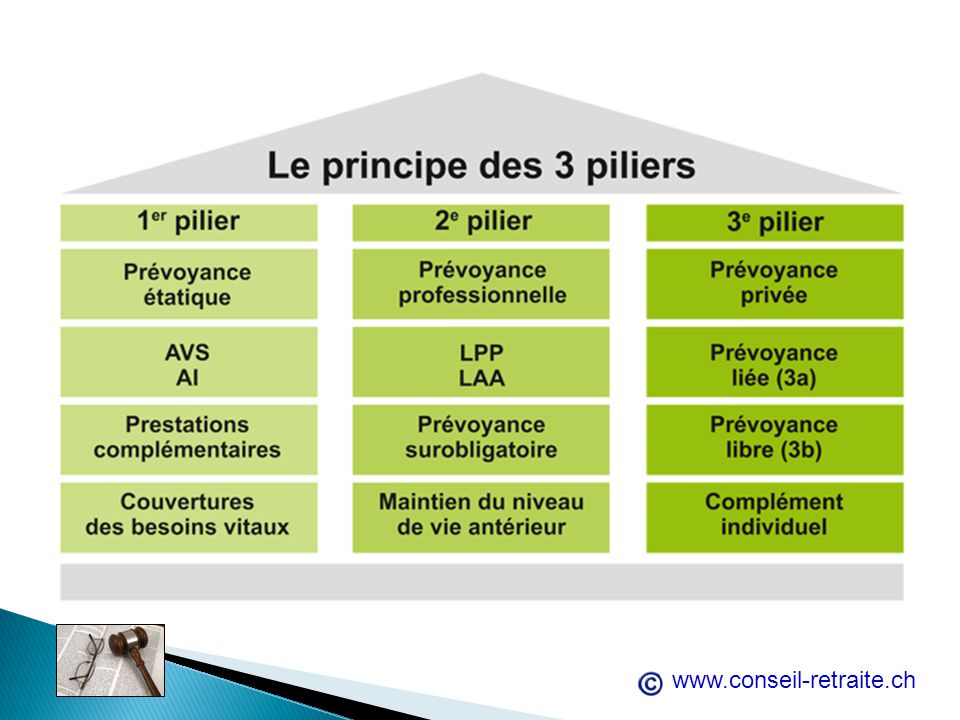

Planification de la retraite

3

Prestations de vieillesse

Salaire annuel *Minimum LPP Prestations de vieillesse Prestations en % du salaire LPP* 100% 90% 70% 80% 60% 40% 50% 30% 10% 20% 0% 3ème pilier CHF 21’060 CHF 84’240 AVS

6

13

7

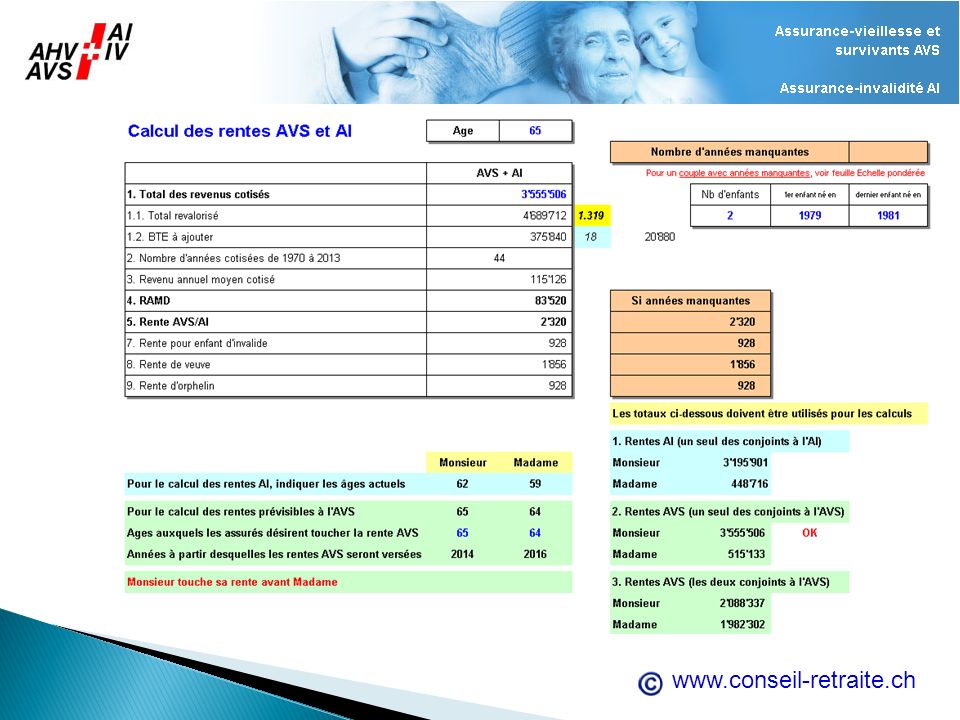

Calcul des rentes de vieillesse de l’AVS (1e pilier)

Commander sur Internet un regroupement de CI AVS auprès de notre Caisse Cantonale Liste de tous les revenus déclarés à l’AVS

8

Calcul des rentes de vieillesse de l’AVS (1e pilier)

Revalorisation des revenus pour tenir compte de l’inflation Un homme de 65 ans en 2013 avait 21 ans (1e inscription au CI) en Ses salaires effectifs seront donc multipliés par 1,256 pour calculer son Revenu Annuel Moyen Déterminant (RAMD) qui sert de base au calcul de la rente de vieillesse de l’AVS.

en Ses salaires effectifs seront donc multipliés par 1,256 pour calculer son Revenu Annuel Moyen Déterminant (RAMD) qui sert de base au calcul de la rente de vieillesse de l’AVS.")

9

Calcul des rentes de vieillesse de l’AVS (1e pilier)

Ajouter la moyenne des Bonifications pour Tâches Educatives (BTE) De la naissance du 1e enfant jusqu’aux 16 ans du dernier, les parents bénéficient d’un «revenu fictif» qui s’ajoute aux salaires pour calculer le RAMD définitif. Montant annuel selon tabelle : CHF 42’120, réparti 50% pour le père et 50% pour la mère, pendant le mariage (hors mariage : Selon l’autorité parentale)

De la naissance du 1e enfant jusqu’aux 16 ans du dernier, les parents bénéficient d’un «revenu fictif» qui s’ajoute aux salaires pour calculer le RAMD définitif. Montant annuel selon tabelle : CHF 42’120, réparti 50% pour le père et 50% pour la mère, pendant le mariage (hors mariage : Selon l’autorité parentale)")

10

Calcul des rentes de vieillesse de l’AVS (1e pilier)

12

Calcul des rentes de vieillesse de l’AVS (1e pilier)

Résultat final

13

2013 – 2014 :. Rente de vieillesse AVS entière mensuelle. minimale. :

2013 – 2014 : Rente de vieillesse AVS entière mensuelle minimale : CHF 1’170 maximale : CHF 2’340 Somme des 2 rentes pour couple marié plafonnées à : CHF 3’510

14

Pour toucher des rentes entières, il faut avoir 44 années de cotisations pour un homme (21 ans à 64 ans), et 43 années pour une femme S’il manque des années de cotisations, les rentes seront plafonnées selon l’échelle correspondante, par exemple échelle 40 au lieu de 44 s’il manque 4 années de cotisations Les «années de jeunesse» (18 à 20 ans) seront prises en compte, le cas échéant, pour combler des lacunes de cotisations Dans le cadre du mariage, si un seul des conjoints verse au moins le double de la cotisation minimale à l’AVS, l’autre n’aura pas de lacunes Le «splitting des revenus» entre conjoints pour calculer leurs rentes AVS-AI respectives se réalise dans les 2 cas suivants : - Suite à divorce - Lorsque 2 «cas d’assurance» surviennent (p.ex. les deux à la retraite)

seront prises en compte, le cas échéant, pour combler des lacunes de cotisations. Dans le cadre du mariage, si un seul des conjoints verse au moins le double de la cotisation minimale à l’AVS, l’autre n’aura pas de lacunes. Le «splitting des revenus» entre conjoints pour calculer leurs rentes AVS-AI respectives se réalise dans les 2 cas suivants : - Suite à divorce - Lorsque 2 «cas d’assurance» surviennent (p.ex. les deux à la retraite)")

15

Retraite flexible

16

Retraite flexible Ajournement

17

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Les personnes assurées obligatoirement Les indépendants peuvent s’assurer facultativement 21

18

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Plans en primauté des prestations 10 % des Caisses de pensions en Suisse Prevoyance.ne CPEV, etc. Prestations en % du salaire assuré Plans en primauté des cotisations Chaque assuré a un «compte individuel» Prestations en % de l’avoir de vieillesse prévisible

19

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Salaire déterminant maxi CHF 84’240 Déduction de coordination avec l’AVS CHF 24’570 Salaire assuré maxi CHF 59’670

20

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Bonifications de vieillesse selon tranches d’âge 25-34 ans 7 % 35-44 ans 10 % 45-54 ans 15 % 55-65 ans 18 %

21

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

22

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Rente et / ou Capital ?

23

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Versement de l’avoir de vieillesse sous forme de rentes mensuelles CHF 500’000 CHF 2’833 par mois

24

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Versement de l’avoir de vieillesse sous forme de capital 35 38

25

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Versement de l’avoir de vieillesse sous forme de capital Capital : CHF 1’000’000 Etat civil : Marié CHF 54’500 CHF 147’815

26

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Rente et / ou Capital ?

27

2e Pilier : Caisses de pensions – Quelques indications selon la LPP

Rente et / ou Capital ? Situation de famille ? Etat de santé ? Patrimoine global ? Liquidités disponibles ? Avoir total de la Caisse de pensions ? Etc. ? La réponse n’est pas simple, chaque cas est unique !

28

Utilisation des liquidités excédentaires pour augmenter le budget

Principes de base Conserver si possible des liquidités équivalentes à «besoins mensuels» pour les imprévus, ainsi que pour les grandes dépenses planifiées des prochaines années : travaux, voiture, voyage, etc. Les «liquidités excédentaires» peuvent être investies à plus ou moins long terme selon diverses stratégies

29

Utilisation des liquidités excédentaires pour augmenter le budget

30

Utilisation des liquidités excédentaires pour augmenter le budget

31

Utilisation des liquidités excédentaires pour augmenter le budget

32

Utilisation des liquidités excédentaires pour augmenter le budget

Caisse 1 : Prélèvements sur l’épargne selon besoins Caisse 2 : Placement sur 5 ans dans des fonds obligataires Caisse 3 : Placement sur 10 ans dans des fonds mixtes Caisse 4 : Placement sur 15 ans et plus dans des fonds en actions Puis, vente petit-à-petit du placement Liquidités

33

3e Pilier : Prévoyance individuelle Police de prévoyance liée

Libre (3b) Lié (3a) Banque Assurance Epargne Assurance-vie mixte 3b Obligations Actions Fonds de placement Matières premières Métaux précieux Immobilier Etc. Police de prévoyance liée Compte pilier 3 A Fonds de placement 3A

Lié (3a) Banque. Assurance. Epargne. Assurance-vie mixte 3b. Obligations. Actions. Fonds de placement. Matières premières. Métaux précieux. Immobilier. Etc. Police de prévoyance liée. Compte pilier 3 A. Fonds de placement 3A.")

34

3e Pilier : Prévoyance individuelle

Avantages fiscaux Jusqu’à 5 ans après l’âge ordinaire de l’AVS, si un contribuable a des activités lucratives déclarées soumises à cotisations AVS, il peut déduire chaque année de ses revenus imposables des versements sur compte/police 3A, dans les limites suivantes : ( ) Affilié selon la LPP (Caisse de pensions) CHF 6’739 Non affilié selon la LPP Maxi 20 % du revenu déclaré à l’AVS, sans dépasser le plafond de CHF 33’696

Affilié selon la LPP (Caisse de pensions) CHF 6’739. Non affilié selon la LPP Maxi 20 % du revenu déclaré à l’AVS, sans dépasser le plafond de CHF 33’")

35

3e Pilier : Prévoyance individuelle

Avantages fiscaux La baisse d’impôts découlant d’un versement en « 3 a » dépend du taux marginal d’imposition Les capitaux « 3 a » ne sont pas imposables (fortune et revenus) Au moment du retrait, il y a un « impôt unique et distinct des autres revenus » qui dépend de l’état civil et de la Commune de domicile (voir tableau « sortie » capitaux LPP) Plus la durée est courte entre le versement et le retrait, plus la performance est élevée 24

Au moment du retrait, il y a un « impôt unique et distinct des autres revenus » qui dépend de l’état civil et de la Commune de domicile (voir tableau « sortie » capitaux LPP) Plus la durée est courte entre le versement et le retrait, plus la performance est élevée")

36

3e Pilier : Prévoyance individuelle

37

Comment payer moins d’impôts

Fiscalité Comment payer moins d’impôts Pilier 3 A Rachats d’années LPP Entretien / Rénovation Immeuble Fausse bonne idée : Augmenter ses dettes hypothécaires Réduction d’impôts, mais Augmentation des intérêts dus à son banquier… Les performances nettes actuelles des placements sans risques sont inférieures au coût net des hypothèques

38

Comment payer moins d’impôts

Fiscalité Comment payer moins d’impôts Splitter la matière imposable Ouvrir 2 « Pilier 3 a » et les retirer sur des années différentes Les taux d’imposition sont progressifs selon les montants 24

39

Successions Voir Code civil suisse

40

Le conjoint hérite toujours !

Successions Le conjoint hérite toujours !

41

Successions

42

Nos services Conseil retraite Entretien de 90 à 120 minutes lors duquel un document est réalisé sous vos yeux, que nous appelons « Canevas ». Il présente sur une feuille A4, de manière détaillée, votre situation actuelle et prévisible pour la retraite au niveau du patrimoine et des revenus. Un budget réaliste à long terme est estimé. De plus, de nombreuses recommandations sont données, et nous répondons à toute question. La commande des extraits CI AVS, ainsi que les calculs de rentes AVS-AI sont compris dans le forfait

43

Nos services Forfait: - Préparation - Commande extraits CI AVS - Déplacements - Entretien de 90 à 120 minutes Canevas - Scannage et envoi copie Canevas par - Calcul rentes AVS-AI - Divers échanges par pour répondre à toute question CHF 350

44

Nos services Planification de la retraite Sur la base du «Canevas» : Etablissement d’un cahier d’environ 20 pages (avec le logiciel Allfina - Pension Planer de Logismata) contenant, entre autres, des tableaux montrant l’évolution de la fortune, des revenus, et des impôts sur une période de 32 ans, ainsi qu’un plan de mesures. Un 2e entretien est prévu pour la remise du dossier, et répondre à toute question.

contenant, entre autres, des tableaux montrant l’évolution de la fortune, des revenus, et des impôts sur une période de 32 ans, ainsi qu’un plan de mesures. Un 2e entretien est prévu pour la remise du dossier, et répondre à toute question.")

45

Forfait : CHF 1’500 y.c. Canevas + 2e entretien

Nos services Forfait : CHF 1’500 y.c. Canevas + 2e entretien

46

Nos services

47

Nos services

48

Nos services

49

Nos services

50

Nos services

51

Nos services

52

Nos services

53

Nos services

54

Nos services

55

Nos services

56

Passez vers moi pour fixer notre 1e rendez-vous «Canevas»

Philippe Kündig Conseiller financier avec brevet fédéral Ch. En Cormistaux Echallens VD

Présentations similaires

retraite>")

avec le Régime des rentes du Québec (RRQ) et le Régime pension du Canada (RPC)>")

Pension PATGS du cadre consolidé - historique - rappel système actuel article 21 - principes généraux.>")

>")