Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La police participante : une assurance qui rapporte! Un regard sur le fonctionnement dune police vie entière participante.

2

Assomption Vie compagnie mutuelle (fondée en 1903) Assomption Vie est une compagnie mutuelle dassurance vie canadienne en pleine expansion, avec plus dun siècle dexpérience! (fondée en 1903) solutionssimplifient pour nos clients! Nous sommes fiers dadopter une approche novatrice et axée sur des solutions qui simplifient chacune des étapes pour nos clients!

solutionssimplifient pour nos clients. Nous sommes fiers dadopter une approche novatrice et axée sur des solutions qui simplifient chacune des étapes pour nos clients!.")

3

10 milliards $ 3 millions de titulaires, Au cours de 1999-2000: Il est estimé que plus de 10 milliards $ furent versés à plus de 3 millions de titulaires de polices dassurance participantes, et ce, en plus de conserver leur couverture dassurance vie et la valeur de rachat de leur police. 47 % de leurs ventes dassurance vie. Pour les 3 premiers producteurs, les produits PAR comptent pour 47 % de leurs ventes dassurance vie. croissance de 53 %! Au cours des 5 dernières années, la vente de produits PAR a connu une croissance de 53 %!

4

Recevez des dividendes ($), versés annuellement! Recevez des dividendes ($), versés annuellement! Devenez copropriétaire de notre entreprise! Devenez copropriétaire de notre entreprise! Recevez le droit de vote à notre assemblée annuelle. Recevez le droit de vote à notre assemblée annuelle. Obtenez de lassurance pour la vie ! De lassurance permanente. Obtenez de lassurance pour la vie ! De lassurance permanente.

5

Profits Produit Par Rendement prévu Rendement moindre Meilleur rendement!

7

1 à 100 = 220 283 $ (payable 20 ans) 45 à 100 = 174 915 $ 65 à 100 = 158 140 $ 1 à 100 = 220 283 $ (payable 20 ans) 45 à 100 = 174 915 $ 65 à 100 = 158 140 $

45 à 100 = $ 65 à 100 = $ 1 à 100 = $ (payable 20 ans) 45 à 100 = $ 65 à 100 = $")

8

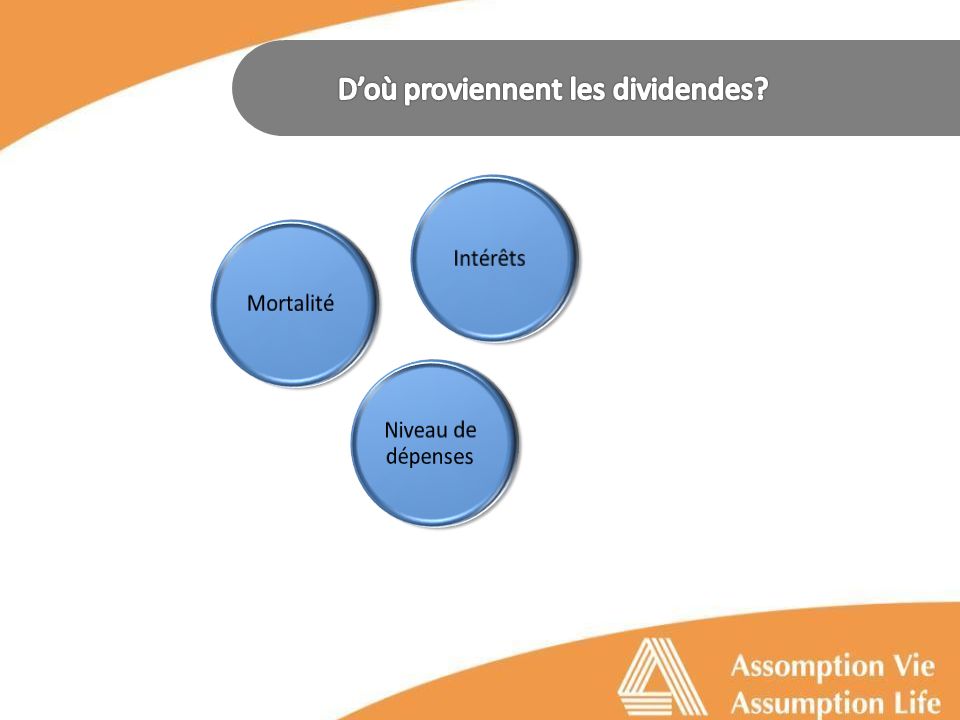

Options de dividendes

9

Réduction de prime Réduire le montant de primes payable. Réduction de prime Réduire le montant de primes payable. Option AccumulationOption Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option AccumulationOption Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. 1 2 3 4 5

Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an")

10

Réduction de prime Réduire le montant de primes payable. Réduction de prime Réduire le montant de primes payable. Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, 1 2

11

Assurance permanente de base Temps Capital décès Montant total Réduisez votre prime annuelle Réduisez votre prime annuelle (à labri de limpôt) Réduisez votre prime annuelle (à labri de limpôt) Retrait dargent liquide! Vos dividendes vous sont versés. Retrait dargent liquide! Vos dividendes vous sont versés.

12

Les dividendes projetés atteindront souvent les coûts de primes après 30 ans.* Illustration pour H, NF, 35 ans, $50,000 Le montant des dividendes nest pas garanti. Le moment auquel le montant de dividendes sera équivalent au montant de la prime peut varier.

13

Réduction de prime Réduire le montant de primes payable. Réduction de prime Réduire le montant de primes payable. Option AccumulationOption Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option AccumulationOption Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, 1 2 3

14

Assurance permanente de base Temps Capital décès Montant total Lintérêt accumulé sur les dividendes est imposable.

15

Illustration pour H, NF, 35 ans, $50,000

16

Réduction de prime Réduire le montant de primes payable. Réduction de prime Réduire le montant de primes payable. Option Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. 1 2 3 4

17

Assurance permanente de base Bon. dassurance libérée Temps Capital décès Montant total Dividendes achètent de lassurance permanente à chaque année! Dividendes achètent de lassurance permanente à chaque année! AUCUNE SÉLECTION ADDLLE SI CHOISIE À LACHAT

18

À lâge 71, le capital- décès est le double du capital assuré initial. Illustration pour H, NF, 35 ans, $50,000 À lâge 86, le capital-décès est le triple de capital assuré initial.

19

Réduction de prime Réduire le montant de primes payable. Réduction de prime Réduire le montant de primes payable. Option Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. 1 2 3 4 5

Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an")

20

Montant total Non garanti Temps Capital décès Temporaire 1 an (T1) AUCUN DÉPÔT ADDITIONNEL Bon. dassurance libérée Montant enrichi (optimisé) Montant enrichi (optimisé) DOIT ÊTRE CHOISI À LACHAT! Bon. dassurance libérée Assurance permanente de base Garantie de 15 ans

Montant enrichi (optimisé) DOIT ÊTRE CHOISI À LACHAT. Bon. dassurance libérée Assurance permanente de base Garantie de 15 ans.")

21

Bon. dassurance libérée Montant total Non garanti Temps Capital décès Temporaire 1 an (T1) AUCUN DÉPÔT ADDITIONNEL Montant enrichi (optimisé) Montant enrichi (optimisé) DOIT ÊTRE CHOISI À LACHAT! Assurance permanente de base Bon. dassurance libérée Garantie jusquà lâge 100 ans

AUCUN DÉPÔT ADDITIONNEL Montant enrichi (optimisé) Montant enrichi (optimisé) DOIT ÊTRE CHOISI À LACHAT. Assurance permanente de base Bon. dassurance libérée Garantie jusquà lâge 100 ans.")

22

Point où les bonifications dassurance libérée représentent la portion totale du montant enrichi! Lachat de dassurance temporaire nest donc plus nécessaire. Les dividendes seront dorénavant utilisés pour seulement acheter de lassurance libérée, ce qui augmentera le capital décès. Illustration pour H, NF, 35 ans, $50,000

23

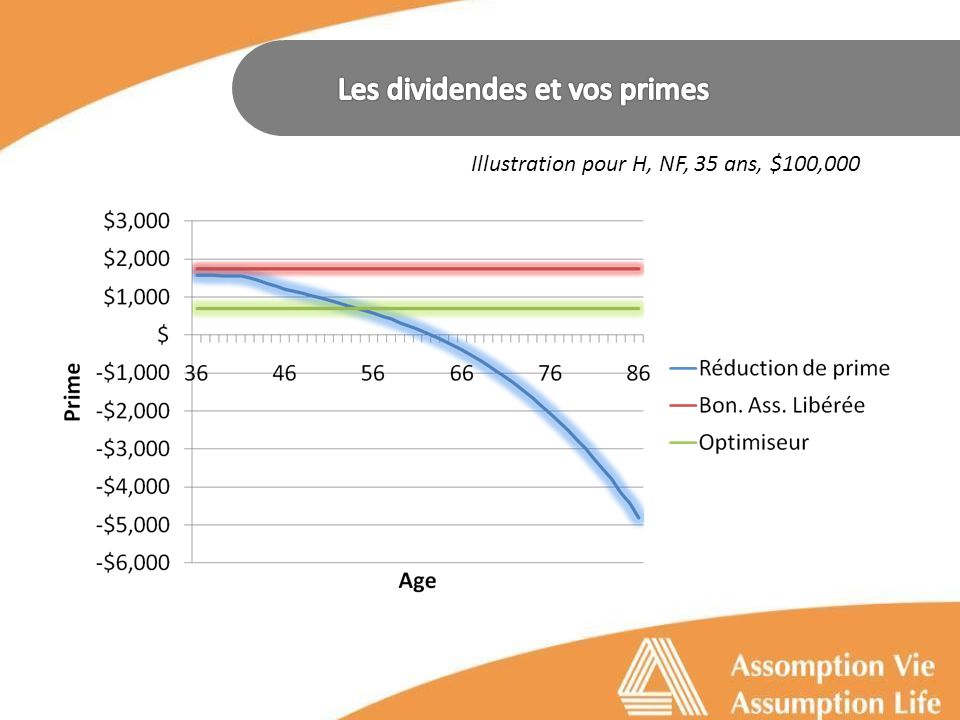

Les dividendes et vos primes

24

Remarquez la prime de loption optimiseur est moins élevée. Illustration pour H, NF, 35 ans, $100,000

26

Réduction de prime Réduire le montant de primes payable. Réduction de prime Réduire le montant de primes payable. Option Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Accumulation Les dividendes saccumulent avec intérêts à lintérieur de la police. Lintérêt accumulé est imposable. Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Payé comptant Versé au titulaire annuellement, en argent comptant / cheque, Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Bonification dassurance libéréeOption Bonification dassurance libérée Sert à acheter de lassurance libérée, qui augmentera de façon exponentielle le capital décès. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Orange: avec sélection médicale Rouge: seulement disponible à lachat

Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Option Optimiseur (Cinquième option)Option Optimiseur (Cinquième option) Sert à acheter une combinaison dassurance temporaire un an et dassurance libérée. Dans le cadre de cette option, le capital décès est égal au total de lassurance de base plus lassurance libérée et lassurance temporaire un an. Orange: avec sélection médicale Rouge: seulement disponible à lachat.")

28

Âge à lémission: 18-75 Produit en ligne Produit en ligne *pas de propositions papiers garanties20 ans ou à vie Primes uniformes garanties payables sur 20 ans ou à vie permanente Assurance vie entière permanente IndividuelleConjointe premier décès Type de couverture: Individuelle or Conjointe premier décès Émission simplifiée Émission simplifiée pour personnes moins de 66 ans et pour couvertures de 250 000 $ et moins (si vous pouvez répondre non à toutes les questions, sujet au MIB). Montant de base: Montant de base: Min. 5 000 $ / Max: 4 000 000 $ Frais de police : 80 $ (par police) Avenants : Avenants : – FlexTerm (assurance vie temporaire – 15, 20 ou 25 ans) – Option Jeunesse (assurance vie temporaire jusquà lâge 25 ans) – Bénéfice dassurance sur la vie des enfants (BAE) – Mort et mutilation accidentels (MAM) – Exonération des primes en cas dinvalidité (EPPI) – Exonération des primes en cas de décès (EPD)

Avenants : Avenants : – FlexTerm (assurance vie temporaire – 15, 20 ou 25 ans) – Option Jeunesse (assurance vie temporaire jusquà lâge 25 ans) – Bénéfice dassurance sur la vie des enfants (BAE) – Mort et mutilation accidentels (MAM) – Exonération des primes en cas dinvalidité (EPPI) – Exonération des primes en cas de décès (EPD).")

29

Options de dividendes : Optimiseur (garantie 10 ans) Optimiseur (garantie 10 ans) Bonification dassurance libérée Bonification dassurance libérée Accumulation Accumulation Comptant Comptant Réduction de primes Réduction de primes Bandes de taux: 5 000 $ - 24 999 $ 5 000 $ - 24 999 $ 25 000 $ - 99 999 $ 25 000 $ - 99 999 $ 100 000 $ - 250 000 $ 100 000 $ - 250 000 $ Plus de 250 000 $ Plus de 250 000 $ e IMPORTANT si primes payables sur 20 ans : Pour loption Optimiseur: les dividendes après 20 ans sont utilisés pour acheter la partie temporaire (T-1) du produit. Donc les dividendes ne peuvent pas être accumulés, payé comptant, ou utiliser pour lass. Libérée. IMPORTANT si primes payables sur 20 ans : Pour loption Optimiseur: les dividendes après 20 ans sont utilisés pour acheter la partie temporaire (T-1) du produit. Donc les dividendes ne peuvent pas être accumulés, payé comptant, ou utiliser pour lass. Libérée.

du produit. Donc les dividendes ne peuvent pas être accumulés, payé comptant, ou utiliser pour lass. Libérée..")

30

18 à 65 ans 250 000 $ ou moins Émission simplifiée de 18 à 65 ans et pour couverture de 250 000 $ ou moins. – Questions: (Partie 1 ) 1.Au cours des cinq (5) dernières années, avez-vous présenté une demande dassurance-vie, dassurance maladie, d'assurance maladie grave, d'assurance invalidité ou de remise en vigueur qui a été refusée, remise à plus tard ou acceptée à des conditions spéciales ou avec modifications? 2.Au cours des dix (10) dernières années, avez-vous subi des tests (autres que des tests de routine dont les résultats se sont avérés négatifs), reçu des soins ou eu connaissance dun signe quelconque de : a.cancer ou tumeur? b.affection des yeux (autre que le port de verres correcteurs), convulsions, épilepsie, céphalées récurrentes et sévères, paralysie, maladie dégénérative, fatigue chronique, anxiété, dépression, idées suicidaires ou autre trouble mental ou maladie nerveuse? c.souffle au cœur, hypertension artérielle, palpitations, douleur dans la poitrine, maladie cardiaque, accident vasculaire cérébral (accident cérébrovasculaire, ACV) ou tout autre trouble cardiaque, des vaisseaux sanguins ou du sang? d.troubles de l'estomac, du foie, du pancréas ou des intestins, y compris lhépatite B ou C, ou de diarrhée chronique? e.troubles des reins, de l'uretère, de la vessie (autre qu'une infection urinaire non compliquée), de la prostate, des organes génitaux ou reproducteurs, y compris toute maladie transmise sexuellement? f.affection de la peau (autre que l'acné ou leczéma), ou de troubles musculaires, des os, du dos, du cou, ou des articulations, y compris la fibromyalgie? g.diabète, troubles des glandes (autre que lhypothyroïdie contrôlée) ou ganglions lymphatiques, ou dinfections inexplicables? h.SIDA (syndrome d'immunodéficience acquise), para-sida, anticorps anti-sida ou tout autre trouble du système immunitaire? 3.Êtes-vous au courant dun symptôme quelconque pour lequel vous navez pas encore consulté de médecin, ni reçu de traitement, ou pour lequel vous avez consulté un médecin sans avoir reçu de diagnostic? 4.Au cours des cinq (5) dernières années, avez-vous : a.été reconnu(e) coupable de conduite avec facultés affaiblies? Si OUI, remplir et joindre le questionnaire afférent à la conduite automobile (4018). b.été reconnu(e) coupable dun acte criminel ou êtes-vous présentement accusé dun acte criminel pour lequel aucun verdict n'a encore été rendu?

1.Au cours des cinq (5) dernières années, avez-vous présenté une demande dassurance-vie, dassurance maladie, d assurance maladie grave, d assurance invalidité ou de remise en vigueur qui a été refusée, remise à plus tard ou acceptée à des conditions spéciales ou avec modifications. 2.Au cours des dix (10) dernières années, avez-vous subi des tests (autres que des tests de routine dont les résultats se sont avérés négatifs), reçu des soins ou eu connaissance dun signe quelconque de : a.cancer ou tumeur. b.affection des yeux (autre que le port de verres correcteurs), convulsions, épilepsie, céphalées récurrentes et sévères, paralysie, maladie dégénérative, fatigue chronique, anxiété, dépression, idées suicidaires ou autre trouble mental ou maladie nerveuse. c.souffle au cœur, hypertension artérielle, palpitations, douleur dans la poitrine, maladie cardiaque, accident vasculaire cérébral (accident cérébrovasculaire, ACV) ou tout autre trouble cardiaque, des vaisseaux sanguins ou du sang. d.troubles de l estomac, du foie, du pancréas ou des intestins, y compris lhépatite B ou C, ou de diarrhée chronique. e.troubles des reins, de l uretère, de la vessie (autre qu une infection urinaire non compliquée), de la prostate, des organes génitaux ou reproducteurs, y compris toute maladie transmise sexuellement. f.affection de la peau (autre que l acné ou leczéma), ou de troubles musculaires, des os, du dos, du cou, ou des articulations, y compris la fibromyalgie. g.diabète, troubles des glandes (autre que lhypothyroïdie contrôlée) ou ganglions lymphatiques, ou dinfections inexplicables. h.SIDA (syndrome d immunodéficience acquise), para-sida, anticorps anti-sida ou tout autre trouble du système immunitaire. 3.Êtes-vous au courant dun symptôme quelconque pour lequel vous navez pas encore consulté de médecin, ni reçu de traitement, ou pour lequel vous avez consulté un médecin sans avoir reçu de diagnostic. 4.Au cours des cinq (5) dernières années, avez-vous : a.été reconnu(e) coupable de conduite avec facultés affaiblies. Si OUI, remplir et joindre le questionnaire afférent à la conduite automobile (4018). b.été reconnu(e) coupable dun acte criminel ou êtes-vous présentement accusé dun acte criminel pour lequel aucun verdict n a encore été rendu .")

31

– Questions: (Partie 2) c.fait usage de toute drogue autre que par ordonnance médicale ou reçu des conseils ou suivi un traitement pour abus de drogue ou d'alcool? Si OUI, remplir et joindre le questionnaire afférent : drogue (3887), alcool (3876). d.été hospitalisé(e), reçu des soins ou été avisé(e) den recevoir pour toute maladie ou tout trouble, incluant trouble respiratoire ou pulmonaire, autre que malaises ou chirurgie mineure ou grossesse? 5.Au cours des deux (2) dernières années, avez-vous : a.commis plus de trois infractions aux lois ou règlements en matière de circulation routière? Si OUI, remplir et joindre le questionnaire afférent à la conduite automobile (4018). b.pratiqué un sport dangereux ou des activités dangereuses ou projetez-vous de le faire, ou avez-vous effectué ou lintention d'effectuer des envolées aériennes autrement que comme passager? Si OUI, remplir et joindre le questionnaire afférent : sports dangereux ou activités dangereuses, aviation (3880). 6.Avez-vous résidé hors du Canada dans les douze derniers mois ou avez-vous l'intention de voyager hors de l'Amérique du Nord, des Caraïbes ou de lEurope de lOuest? Si OUI, préciser le pays, la date, la durée et, sil y a lieu, le but du voyage. 7.Avant l'âge : a.de 60 ans, y a-t-il deux (2) membres ou plus parmi vos proches parents biologiques (père, mère, frère, sœur), vivants ou décédés, ayant souffert de diabète, de cancer, daccident vasculaire cérébral (accident cérébrovasculaire, ACV), de troubles cardiaques, de trouble mental ayant nécessité lhospitalisation ou qui se serait suicidé? b.de 60 ans, y a-t-il quelqu'un parmi vos proches parents biologiques (père, mère, frère, sœur), vivant ou décédé, ayant reçu un diagnostic de maladie héréditaire autre que les maladies mentionnées à la question 7. a. (p. ex. chorée de Huntington ou une maladie polykystique des reins)? 8.Votre poids dépasse-t-il celui correspondant à votre taille dans le tableau ci-dessous? (Prière de vous référer au tableau dans le système) 9.Votre poids a-t-il fluctué de plus de 9,08 kg (20 lb) depuis 1 an? Si OUI, indiquer le gain ou la perte ainsi que le motif. Ne répondez aux questions suivantes que si vous avez plus de 65 ou que la couverture dépasse 250 000 $ 10.Avez-vous de lassurance-vie en vigueur pour une couverture supérieure à vingt fois votre salaire annuel?

, alcool (3876). d.été hospitalisé(e), reçu des soins ou été avisé(e) den recevoir pour toute maladie ou tout trouble, incluant trouble respiratoire ou pulmonaire, autre que malaises ou chirurgie mineure ou grossesse. 5.Au cours des deux (2) dernières années, avez-vous : a.commis plus de trois infractions aux lois ou règlements en matière de circulation routière. Si OUI, remplir et joindre le questionnaire afférent à la conduite automobile (4018). b.pratiqué un sport dangereux ou des activités dangereuses ou projetez-vous de le faire, ou avez-vous effectué ou lintention d effectuer des envolées aériennes autrement que comme passager. Si OUI, remplir et joindre le questionnaire afférent : sports dangereux ou activités dangereuses, aviation (3880). 6.Avez-vous résidé hors du Canada dans les douze derniers mois ou avez-vous l intention de voyager hors de l Amérique du Nord, des Caraïbes ou de lEurope de lOuest. Si OUI, préciser le pays, la date, la durée et, sil y a lieu, le but du voyage. 7.Avant l âge : a.de 60 ans, y a-t-il deux (2) membres ou plus parmi vos proches parents biologiques (père, mère, frère, sœur), vivants ou décédés, ayant souffert de diabète, de cancer, daccident vasculaire cérébral (accident cérébrovasculaire, ACV), de troubles cardiaques, de trouble mental ayant nécessité lhospitalisation ou qui se serait suicidé. b.de 60 ans, y a-t-il quelqu un parmi vos proches parents biologiques (père, mère, frère, sœur), vivant ou décédé, ayant reçu un diagnostic de maladie héréditaire autre que les maladies mentionnées à la question 7. a. (p. ex. chorée de Huntington ou une maladie polykystique des reins). 8.Votre poids dépasse-t-il celui correspondant à votre taille dans le tableau ci-dessous. (Prière de vous référer au tableau dans le système) 9.Votre poids a-t-il fluctué de plus de 9,08 kg (20 lb) depuis 1 an. Si OUI, indiquer le gain ou la perte ainsi que le motif. Ne répondez aux questions suivantes que si vous avez plus de 65 ou que la couverture dépasse $ 10.Avez-vous de lassurance-vie en vigueur pour une couverture supérieure à vingt fois votre salaire annuel .")

33

Âge à lémission : 0-17 Individuelle Type de couverture : Individuelle Produit en ligne Produit en ligne *pas de propositions papier garanties Primes uniformes garanties, payable sur 20 ans Assurance vie permanent, payable sur 20 ans Émission simplifiée Émission simplifiée pour couvertures de 250 000 $ et moins (si vous pouvez répondre non à toutes les questions, sujet au MIB). Montant de base: Montant de base: Min. 5 000 $ / Max: 4 000 000 $ Frais de police : 80 $ Avenants : Avenants : – FlexTerm (assurance vie temporaire – 15, 20 ou 25 ans) – Option Jeunesse (assurance vie temporaire jusquà lâge 25 ans) – Mort et mutilation accidentels (MAM) – Exonération des primes en cas dinvalidité (EPI) – Exonération des primes en cas de décès (EPD)

– Option Jeunesse (assurance vie temporaire jusquà lâge 25 ans) – Mort et mutilation accidentels (MAM) – Exonération des primes en cas dinvalidité (EPI) – Exonération des primes en cas de décès (EPD).")

34

Options de dividendes : Optimiseur (garantie 10 ans) Optimiseur (garantie 10 ans) Assurance libérée Assurance libérée Accumulation Accumulation Comptant Comptant Réduction de primes Réduction de primes Bandes de taux : 5 000 $ - 99 999 $ 5 000 $ - 99 999 $ 100 000 $ et plus 100 000 $ et plus Sélection complète pour 250 000 $ + Sélection complète pour 250 000 $ + IMPORTANT : Pour loption Optimiseur: les dividendes après 20 ans sont utilisés pour acheter la partie temporaire (T-1) du produit. Donc les dividendes ne peuvent pas être accumulés, payés comptant, ou utilisés pour lassurance libérée. IMPORTANT : Pour loption Optimiseur: les dividendes après 20 ans sont utilisés pour acheter la partie temporaire (T-1) du produit. Donc les dividendes ne peuvent pas être accumulés, payés comptant, ou utilisés pour lassurance libérée.

du produit. Donc les dividendes ne peuvent pas être accumulés, payés comptant, ou utilisés pour lassurance libérée..")

35

Le tableau de taille et poids applicable selon les catégories ci- dessous apparaîtra dans le questionnaire de lapplication électronique. Le tableau de taille et poids applicable selon les catégories ci- dessous apparaîtra dans le questionnaire de lapplication électronique. Les catégories sont basées sur lâge actuel de lassuré : Les catégories sont basées sur lâge actuel de lassuré : – 15 jours à 24 mois – 2 ans à 4 ans – 5 ans à 8 ans – 9 ans à 11 ans – 12 ans à 14 ans – 15 ans et plus (même tableau que pour les adultes)

.")

36

Transformation

37

Les produits suivants sont transformables en ParPlus :

38

Systèmes

39

.x.x

42

Conclusion

43

EXCELLENT tarifs! Options de dividendes flexibles! Devenir copropriétaire! Droit de vote à lAssemblée Annuelle. Assurance permanente! À vie. Primes uniformes garanties! Vos primes naugmenteront jamais! Émission simplifiée pour personnes moins de 66 ans et pour couvertures de 250 000 $ et moins (si vous pouvez répondre non à toutes les questions, sujet au BRM). Solution simple et facile! Vous navez pas à suivre vos investissements ou de ré- appliquer pour de lassurance. Un produit stable! Produit en ligne – traité plus rapidement Plus quune simple couverture: de lassurance qui rapporte!

. Solution simple et facile. Vous navez pas à suivre vos investissements ou de ré- appliquer pour de lassurance. Un produit stable. Produit en ligne – traité plus rapidement Plus quune simple couverture: de lassurance qui rapporte!.")

44

Excellente commission! Produit en ligne – pas de papier Excellents tarifs! Émission simplifiée pour personnes moins de 66 ans et pour couvertures de 250 000 $ et moins (si vous pouvez répondre non à toutes les questions, sujet au BRM). Flexible! Plusieurs options de dividendes. Quelque chose pour toute la famille! Possibilités de transformations! courtiers Avantages courtiers

. Flexible. Plusieurs options de dividendes. Quelque chose pour toute la famille. Possibilités de transformations. courtiers Avantages courtiers.")

Présentations similaires

avec le Régime des rentes du Québec (RRQ) et le Régime pension du Canada (RPC)>")