Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Économie

2

Partie II Les entreprises maritimes

L’entreprise maritime dans l’économie nationale Organisation et stratégie

3

L’entreprise maritime dans l’économie nationale

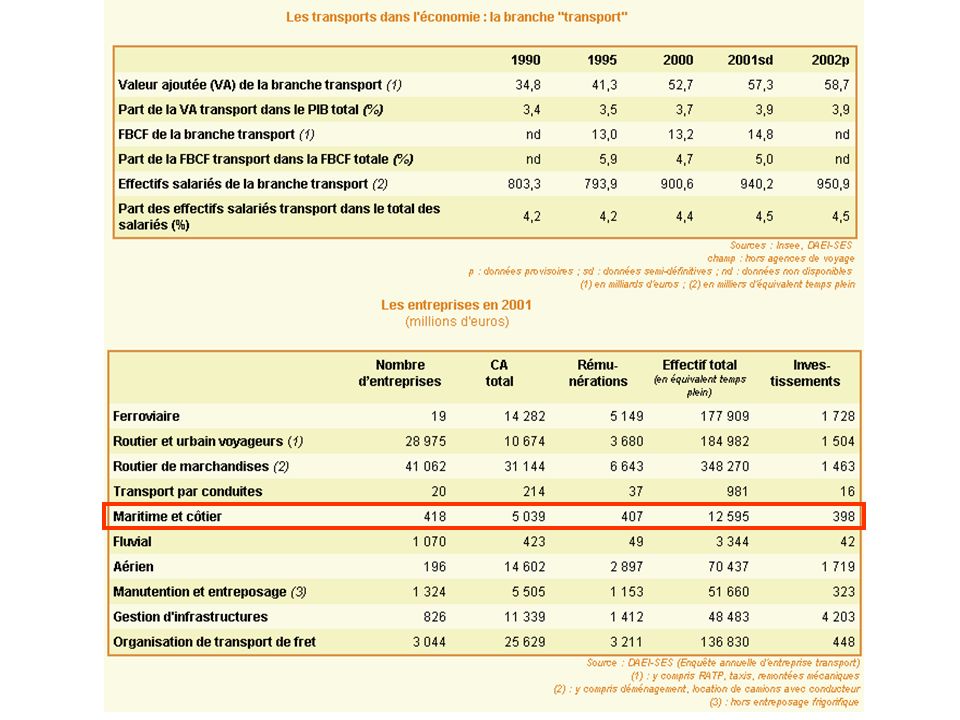

Statistiques du commerce extérieur de la France Importance du transport maritime Flotte de commerce

4

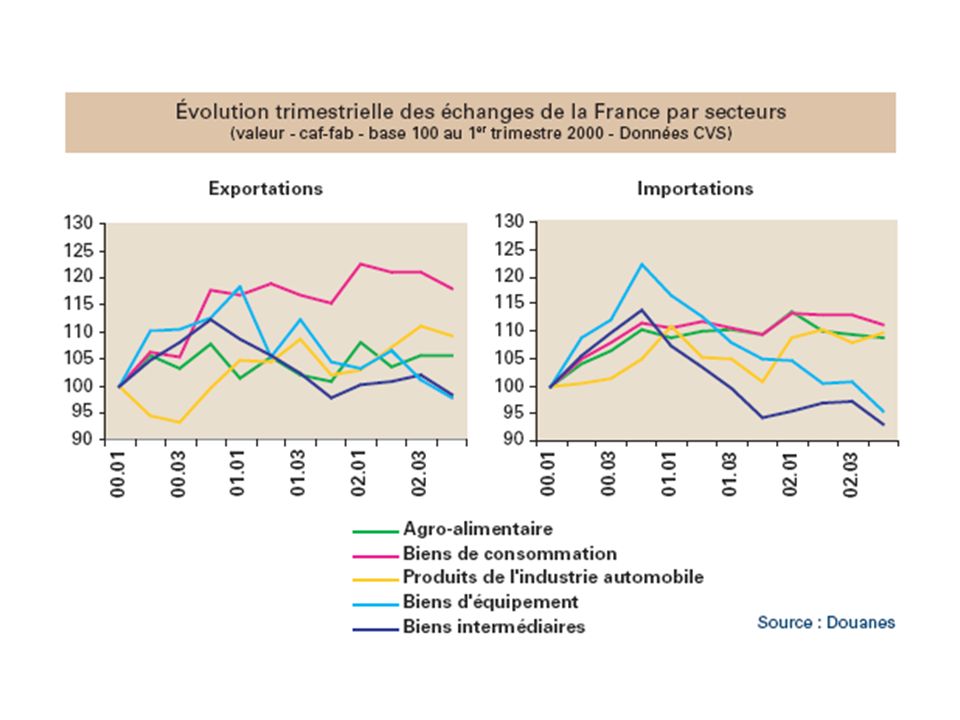

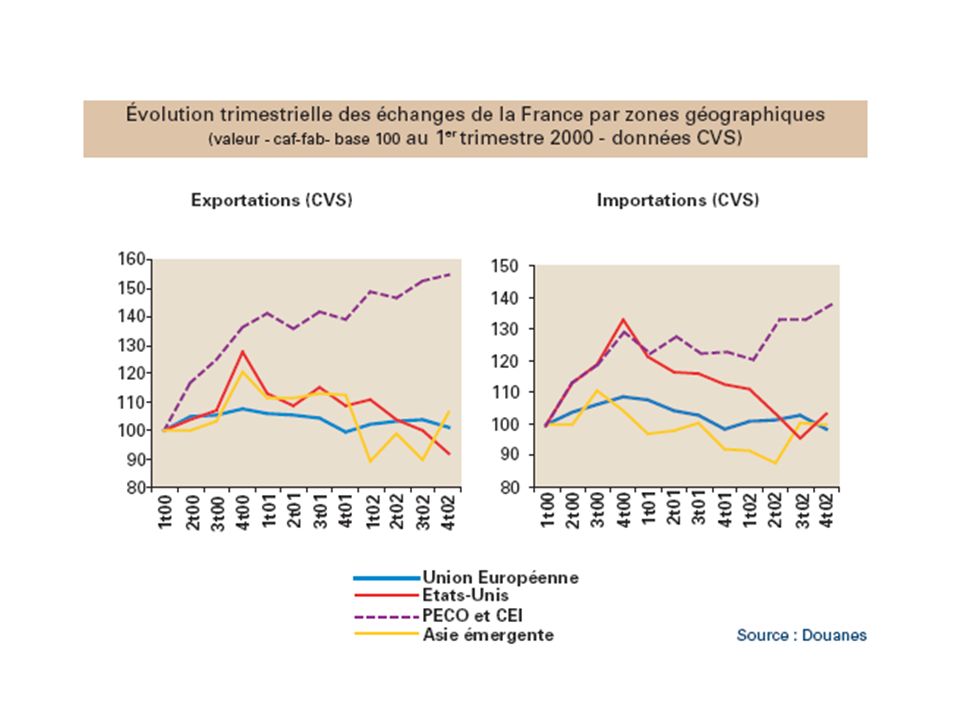

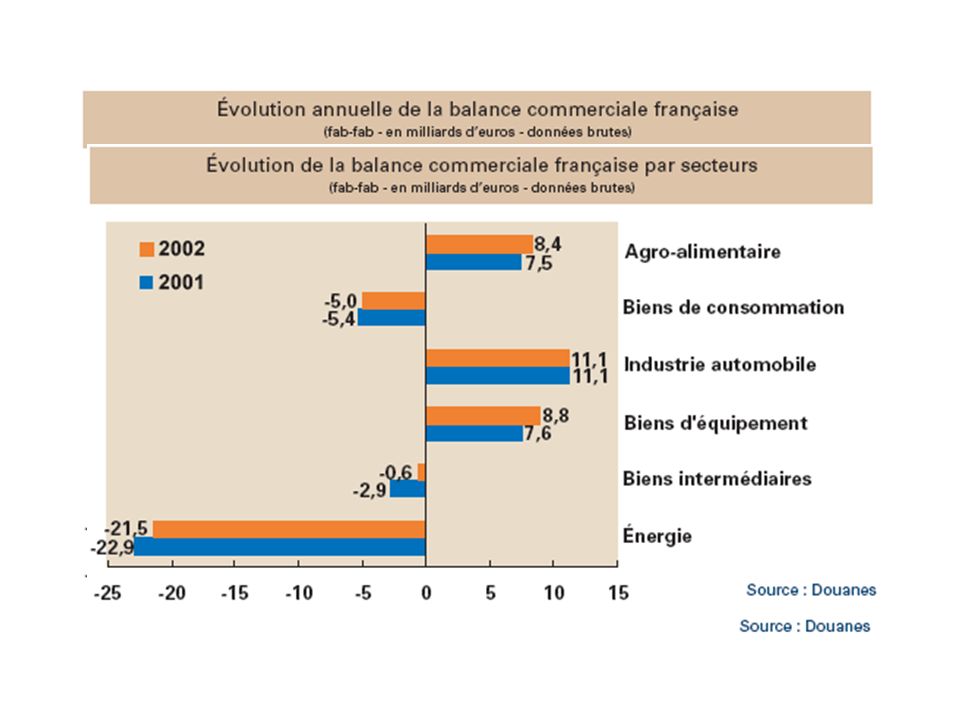

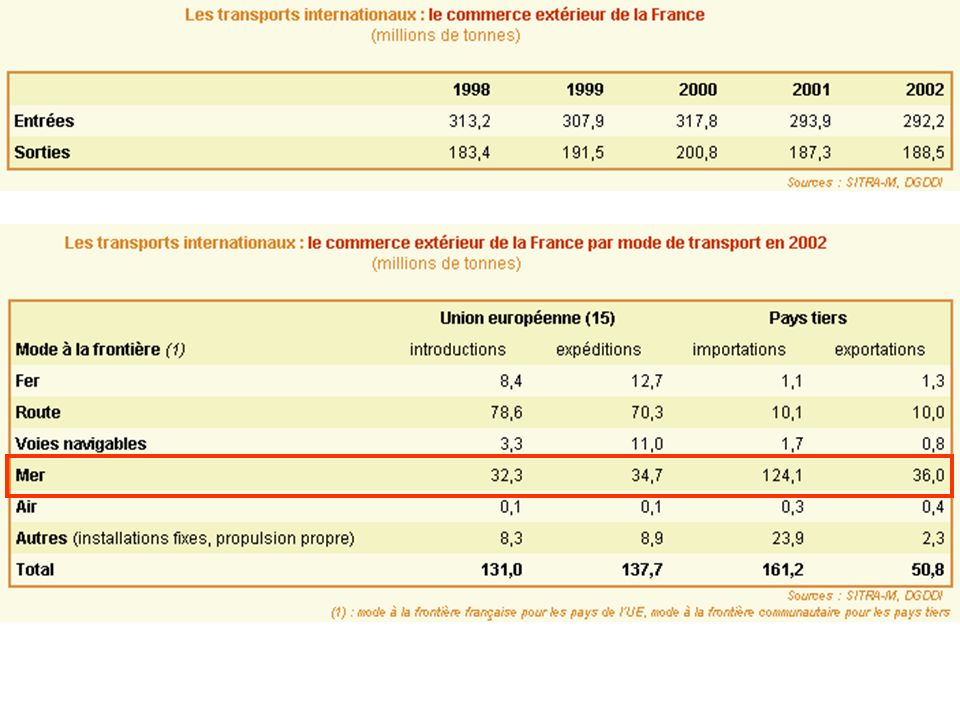

Le commerce extérieur de la France

9

Importance du transport maritime

Outil ESSENTIEL du commerce international et du commerce extérieur français Monde : 75% des marchandises produites et consommées Europe : 33% des échanges intracommunautaires France * : 56% des importations et près de 40% des exportations (en volume) Taux de croissance annuel moyen : 5% en volume Croissance régulière et durable (depuis 1980) * France : 4e puissance commerciale Taux de croissance devrait se maintenir : effets de la mondialisation des échanges et de l'ouverture progressive de nouveaux pays à l'économie de marché (Chine, Afrique).

Taux de croissance annuel moyen : 5% en volume. Croissance régulière et durable (depuis 1980) * France : 4e puissance commerciale. Taux de croissance devrait se maintenir : effets de la mondialisation des échanges et de l ouverture progressive de nouveaux pays à l économie de marché (Chine, Afrique).")

11

Part du transport maritime dans le commerce extérieur de la France IMPORTATIONS

En valeur (milliards de francs) En volume (millions de tonnes)

En volume. (millions de tonnes)")

12

Part du transport maritime dans le commerce extérieur de la France EXPORTATIONS

En valeur (milliards de francs) En volume (millions de tonnes)

En volume. (millions de tonnes)")

13

Trafic par type de marchandises (dont cabotage national)

Vrac sec : Charbon, minerais, céréales... Hydrocarbures et gaz : Pétrole brut, produits pétroliers raffinés, produits chimiques, gaz Marchandises diverses : Conteneurs, matériels roulants, conventionnel.

15

Rôle économique des entreprises de transport maritime*

Nombre d'entreprises : 110 Flotte : 209 navires sous pavillon français (et près de 200 navires sous pavillon tiers) Emploi : 16 500 ( navigants, sédentaires) Transport de passagers : 2 millions de passagers transportés chaque année (dont 2/3 sur le transmanche) Transport de marchandises : 102 millions de tonnes de marchandises par an (dont 80 % en vrac et 20 % en ligne régulière) Chiffre d'affaires : 4 milliards d'euros Au 01/01/2003

Emploi : ( navigants, sédentaires) Transport. de passagers : 2 millions de passagers transportés chaque année. (dont 2/3 sur le transmanche) Transport de marchandises : 102 millions de tonnes de marchandises par an. (dont 80 % en vrac et 20 % en ligne régulière) Chiffre d affaires : 4 milliards d euros. Au 01/01/2003.")

18

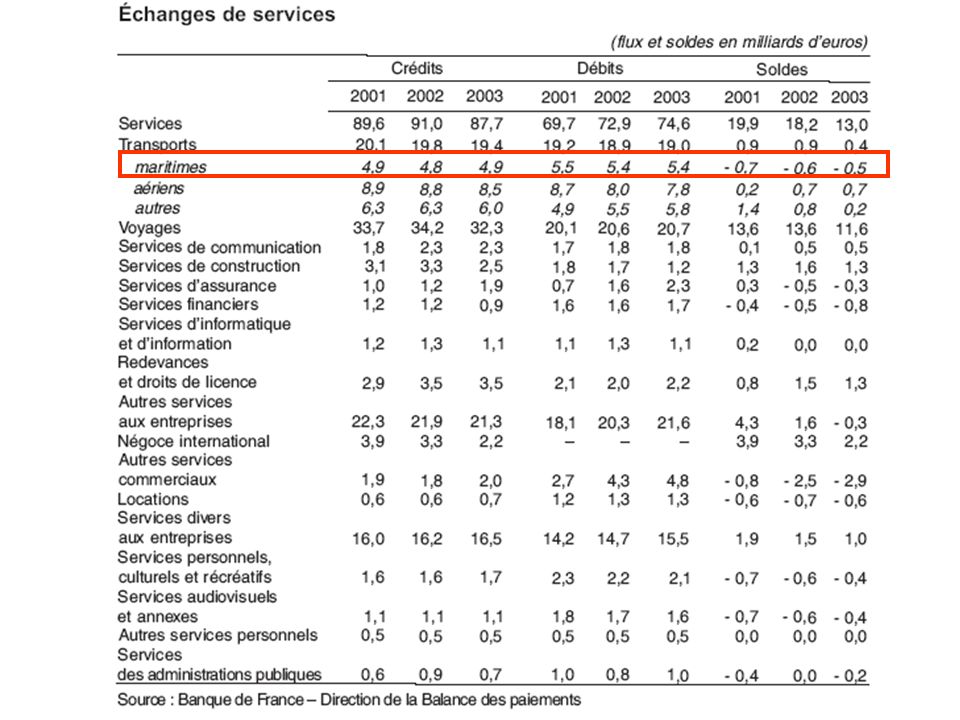

Le solde des échanges extérieurs de transport maritime

Relative stabilité tout au long des dix dernières années : environ 1 milliard d’euros de déficit Réduction sensiblement en 2002 : à – 515 millions d’euros Les exportations restent à un niveau voisin de celui de l’année précédente : environ 3 milliards d’euros Les importations se réduisent sensiblement : 3,5 milliards d’euros en 2002 (3,9 milliards d’euros en 2001). L’amélioration du solde des échanges extérieurs de transport maritime provient, pour l’essentiel, de la faiblesse des importations de marchandises par voie maritime Cette amélioration du solde des échanges extérieurs de transport maritime : la part du pavillon français dans cette catégorie de transports étant relativement peu importante, toute réduction du volume global limite le déficit sur ce poste.

. L’amélioration du solde des échanges extérieurs de transport maritime provient, pour l’essentiel, de la faiblesse des importations de marchandises par voie maritime. Cette amélioration du solde des échanges extérieurs de transport maritime : la part du pavillon français dans cette catégorie de transports étant relativement peu importante, toute réduction du volume global limite le déficit sur ce poste.")

19

La maîtrise des opérations de transport

Maîtrise du transport Entreprises maritimes françaises et flotte nationale Assurer une partie des importations et des exportations (pétrole) sans dépendre de transporteurs étrangers Permettre aux industriels français de maîtriser la fonction transport

sans dépendre de transporteurs étrangers. Permettre aux industriels français de maîtriser la fonction transport.")

20

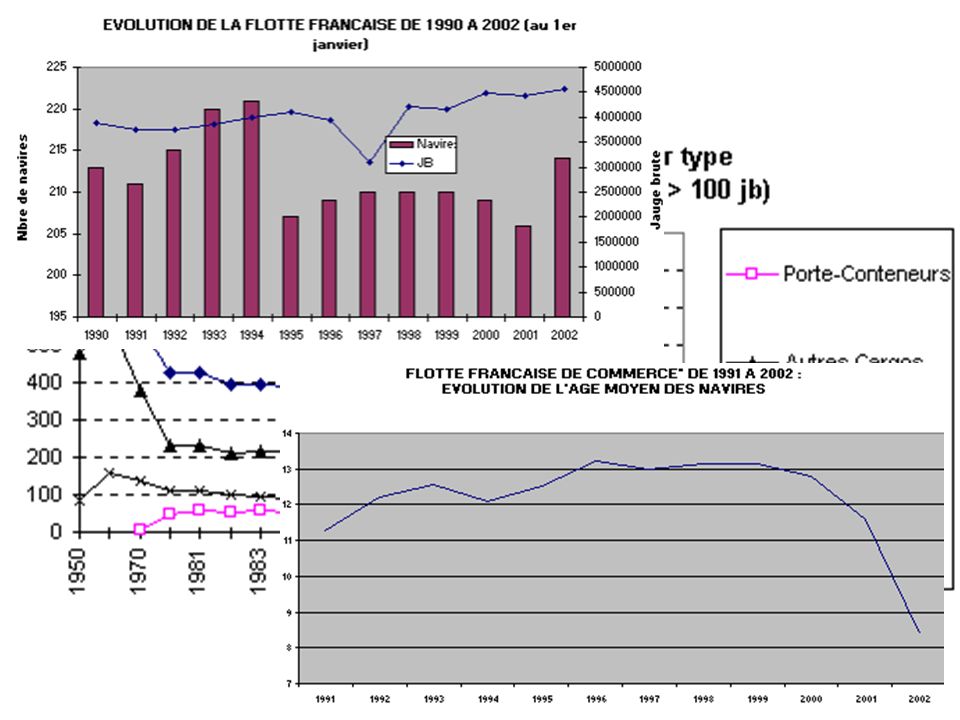

Flotte de commerce En 2003, l'évolution de la flotte de commerce sous pavillon français s'est caractérisée par : un fort renouvellement* une poursuite de son rajeunissement* Au 1er janvier 2004, selon la DTMPL*, la flotte de commerce sous pavillon français comptait : 207 navires 4,6 millions JB baisse de 9,8 % p/ r 2003 6,2 millions TPL baisse de 12,8 % p/ r 2003 renouvellement de la flotte sous pavillon français avec 15 entrées de navires neufs sur les 23 entrées de l'année, et 28 sorties. Au total, l'année 2003 a été particulièrement active avec 51 mouvements de navires La flotte neuve se compose de 6 porte-conteneurs, 5 navires citernes et 4 navires à passagers L'âge moyen des navires sous pavillon français est maintenant passé sous la barre des 8 ans, alors qu'il est encore de 17 ans en moyenne pour l'Union Européenne et de 19 ans pour la flotte mondiale. DMTPL Il est toutefois à noter que ces statistiques ne concernent que les navires de plus de 100 jb affectés au transport de marchandises et de passagers. Ceci exclut les navires de service et une bonne part des vedettes à passagers.

24

Francisation et immatriculation

Opération régie par le Code des douanes / attribution la nationalité française à un navire Octroi du pavillon subordonné par la loi à certaines conditions : Le navire appartient pour moitié à des ressortissants d'un État membre de l'Union Européenne ou de l'Espace Économique Européen Son utilisation et son exploitation sont dirigées et contrôlées à partir d'un établissement situé sur le territoire français. Immatriculation : Confère au navire la possibilité de naviguer, par la délivrance indispensable des titres de navigation et de sécurité. Un même pavillon peut comporter plusieurs registres pour lesquels les règles juridiques applicables aux marins ou aux navires sont différentes * La France compte ainsi cinq registres d'immatriculation : un registre applicable en métropole et dans les départements d'outre mer quatre autres registres dans les territoires d'outre mer : Terres Australes et Antarctiques Françaises (TAAF) Nouvelle Calédonie Wallis et Futuna Polynésie française.

Nouvelle Calédonie. Wallis et Futuna. Polynésie française.")

25

Les notions de port d'attache et d'immatriculation

Port d'attache d'un navire : lieu d'enregistrement du navire auprès de l'administration des douanes. Port d'immatriculation : le lieu d'immatriculation du navire auprès des services de l'administration de la marine marchande.

26

Les registres français en chiffres

Registre métropole et DOM : Moins de 50 % de la flotte sous pavillon français Environ 85% du total des marins du commerce français Transbordeurs et vedettes à passagers, assurant des relations de cabotage, et de navires de services auxiliaires. Registre des TAAF : La plupart des navires de charge français pas ouvert aux navires à passagers 108 navires au 1er juillet 1999 (6,45 millions de tpl). Autres registres des TOM : Environ 40 navires Petits navires et de quelques grands navires de croisière ou de charge.

. Autres registres des TOM : Environ 40 navires. Petits navires et de quelques grands navires de croisière ou de charge.")

27

L'action des pouvoirs publics français

Un intérêt motivé : raisons économiques et stratégiques prestige A ces préoccupations historiques vient s'ajouter : nécessité de préserver le savoir-faire et les emplois Un soutien justifié : libéralisation progressive de l'ensemble des trafics maritimes (UE : libre prestation de service) développement considérable des pavillons de libre immatriculation et des pays en développement

développement considérable des pavillons de libre immatriculation et des pays en développement.")

28

L'action des pouvoirs publics français

L'Etat a ainsi mis en œuvre plusieurs mesures pour rétablir des conditions normales de concurrence en faveur des armements français opérant à l'international remboursement intégral de la part maritime de la taxe professionnelle remboursement des cotisations sociales patronales afférentes aux risques vieillesse, maladie et accidents du travail Ces mesures, décidées lors d’un Comité interministériel de la Mer en avril 1998, ont été approuvées par la Commission européenne et suivies par bien d’autres.

29

Gestion, organisation et stratégie

Types d’entreprises & modes de gestion Organisation des services d’une compagnie Stratégie des entreprises

30

Types d’entreprises & modes de gestion

Armateur : « celui qui exploite le navire en son nom, qu’il en soit ou non propriétaire » (art.1 loi du 03/01/69) R1 : pas de lien entre qualité de propriétaire et qualité d’armateur R2 : distinction propriétaire / non-propriétaire NB : qualité de la personne est identique dans les deux cas Armateur personne physique Armateur personne morale Société de personnes, SARL, SA ou GIE Société unipersonnelle (85) et société par actions simplifiées.

R1 : pas de lien entre qualité de propriétaire et qualité d’armateur. R2 : distinction propriétaire / non-propriétaire. NB : qualité de la personne est identique dans les deux cas. Armateur personne physique. Armateur personne morale. Société de personnes, SARL, SA ou GIE. Société unipersonnelle (85) et société par actions simplifiées.")

31

Armateur propriétaire propriété / copropriété

Navire exploité en pleine propriété Navire exploité en copropriété : Institution très ancienne CoCo 220 gestion de la copropriété à la majorité Ch.4 loi du 03/01/67 (modifié par loi du 26/06/87) Développement Loi Pons (11/07/86) GIE fiscal (loi du 02/07/98)

Développement. Loi Pons (11/07/86) GIE fiscal (loi du 02/07/98)")

32

Copropriété des navires

Constitution de la copropriété : Contrat de copropriété 1 navire et 1 seul Part d’intérêt = quirat Personnalité morale Administration de la copropriété : Décisions fondamentales Assemblée * Gestion quotidienne Gérant Dissolution de la copropriété : * Vente du navire (forcée ou volontaire) Décision de la majorité Décision de justice Règle de la majorité simple SAUF Cas particulier : HYPOTHÈQUE majorité / ¾ des intérêts Dissolution entraîne vente (amiable ou en justice) ET laisse subsister l’obligation des copropriétaires au PASSIF

Décision de la majorité. Décision de justice. Règle de la majorité simple SAUF Cas particulier : HYPOTHÈQUE majorité / ¾ des intérêts. Dissolution entraîne vente (amiable ou en justice) ET laisse subsister l’obligation des copropriétaires au PASSIF.")

33

Armateur non-propriétaire

Transfert total de la qualité d’armateur : * Réquisition Contrat de gérance Contrat de location / crédit-bail Contrat d’affrètement coque-nue Contrat d’affrètement à temps AVEC TQA Publicité des contrats entraînant TQA : Contrat dont la publication est obligatoire ( 1 an) Inscription au Fichier des Navires Opposabilité aux tiers Réquisition : État devient armateur Contrat de gérance : entreprise jeune se tourne vers entreprise expérimentée (cas du TANIO) Contrat de location / crédit-bail : loi du 29/04/75 modifie la loi du 03/01/69 qui autorise la mise sous pavillon français de navire appartenant juridiquement à un propriétaire étranger mais « destiné à appartenir après levée de l’option ouverte pour l’acquisition de la propriété par une opération de crédit-bail » à un armateur français

Inscription au Fichier des Navires. Opposabilité aux tiers. Réquisition : État devient armateur. Contrat de gérance : entreprise jeune se tourne vers entreprise expérimentée (cas du TANIO) Contrat de location / crédit-bail : loi du 29/04/75 modifie la loi du 03/01/69 qui autorise la mise sous pavillon français de navire appartenant juridiquement à un propriétaire étranger mais « destiné à appartenir après levée de l’option ouverte pour l’acquisition de la propriété par une opération de crédit-bail » à un armateur français.")

34

Transfert de certaines compétences

Contrat d’affrètement à temps Contrat de gestion technique Concerne 25% flotte mondiale Formes variées Transfert de la qualité d’armateur ? Cas général : responsabilité contractuelle / délictuelle Cas extrême / Gestion technique & commerciale : Assimilation des responsabilités L’assimilation n’efface pas nécessairement la responsabilité de l’armateur légal.

35

Types d’entreprises & modes de gestion

Single ship companies Entreprise constituée sous forme de personne morale Pratique propre à l’industrie maritime Écran juridique entre le navire et le patrimoine du groupe État armateur Armateur direct : réquisition (DA), affrètement (DP) Société d’état État actionnaire

, affrètement (DP) Société d’état. État actionnaire.")

36

Organisation des services d’une compagnie

Enjeux / Objectifs / Moyens Organigramme Méthode de fonctionnement Responsabilités Fonctions stratégiques Fonctions opérationnelles Fonctions exécutives Centres de profit

37

Gestion des équipages / Contrôle stés « Manning »

PRESIDENT A&A Gestion des équipages / Contrôle stés « Manning » Maintien des navires en conformité avec les règlements nationaux et internationaux Couverture assurances des navires Suivi des réclamations relatives à l’opération des navires Approvisionnement en vivres des navires Budget Équipage / Manning et budget Assurances C&A Politiques des ventes Recherche, réalisation et suivi des contrats de transport Règlement des litiges en facturation client Approvisionnement en soutes des navires T&A Planification et suivi de l’entretien des navires Inspections techniques des navires Classification des navires Approvisionnement des navires supervision des opérations d’achats suivi des stocks de pièces de rechange Budget d’entretien et d’approvisionnement A&F Comptabilité générale Activités financières : trésorerie budget relations avec les banques relances clients PERSONNE DESIGNEE ISM ASSISTANT RECEPTION. DIRECTEUR QUALITE & SECURITE DIRECTEUR ADMINISTR. & FINANCIER DIRECTEUR COMMERCIAL & AFFRET DIRECTEUR ARMEMENT & ASSURANCES DIRECTEUR TECHNIQUE & ACHATS ASSISTANT TRESORIER ASSISTANT ASSISTANT ASSISTANT COMPTABLE

38

Stratégie des entreprises

L'industrie du transport maritime n'est pas homogène Plusieurs sous secteurs Régimes réglementaires et commerciaux différents Différents types de navires spécialisés Trois grandes catégories Transport de passagers Transport en lignes régulières Transport de vracs [1] Un transporteur agréé est tenu d’assurer le transport de marchandises sans discrimination pour le compte de ceux qui sont disposés à payer le prix.

39

Transport de passagers

Services réguliers Transbordeurs Concurrence urbi et orbi Rôle des institutions étatiques Croisières Croissance forte et diversité des marchés Accélération du rythme de développement de la croisière années 70 : qques centaines de mille de croisières 2000 : environ 10 millions de croisières (1 semaine) 2005 : 18 millions de semaines Concurrence sur tous les territoires « Bataille à mort » Principales bénéficiaires : régions les moins développées

2005 : 18 millions de semaines. Concurrence sur tous les territoires. « Bataille à mort » Principales bénéficiaires : régions les moins développées.")

40

L’industrie du tourisme

Marché dominé « Big 4 » (90% des capacités en lits) Armateurs de niche Marché segmenté Plusieurs niveaux de qualité Luxury, Premium, Budget, Contemporary, Exploration, Sailing, Niche Part des principaux armateurs en constante évolution Stratégie des grandes compagnies But : amélioration puissance d’achat, technique, d’exploitation et marketing Moyens : regroupements (rachat, fusion) Les « Big 4 » : Carnival (associant les compagnies Cunard, HAL et Costa) Royal Caribbean International et Celibrity P&O Princess Cruise Star Cruise

Armateurs de niche. Marché segmenté. Plusieurs niveaux de qualité. Luxury, Premium, Budget, Contemporary, Exploration, Sailing, Niche. Part des principaux armateurs en constante évolution. Stratégie des grandes compagnies. But : amélioration puissance d’achat, technique, d’exploitation et marketing. Moyens : regroupements (rachat, fusion) Les « Big 4 » : Carnival (associant les compagnies Cunard, HAL et Costa) Royal Caribbean International et Celibrity. P&O Princess Cruise. Star Cruise.")

41

Lignes régulières Caractères essentiels

marchandises diverses (conteneurs) services réguliers programmés (ports connus) exploitation sur base du « common carriage » plusieurs chargeurs à la fois contraintes réglementaires conditions d'exemptions au titre des législation antitrust [1] Un transporteur agréé est tenu d’assurer le transport de marchandises sans discrimination pour le compte de ceux qui sont disposés à payer le prix.

services réguliers programmés (ports connus) exploitation sur base du « common carriage » plusieurs chargeurs à la fois. contraintes réglementaires. conditions d exemptions au titre des législation antitrust. [1] Un transporteur agréé est tenu d’assurer le transport de marchandises sans discrimination pour le compte de ceux qui sont disposés à payer le prix.")

42

Organisation du secteur des lignes régulières

Caractéristique principale : Possibilité accordée aux exploitants de participer à divers groupements de coopération et accords Justification : stabilité et la pérennité des mouvements de marchandises Exemptions (lois antitrust et concurrence) soumises à conditions Forme traditionnelle : Conférences maritimes Nouvelles formes : Consortiums Alliances stratégiques Accords de capacités Accords de discussion.

soumises à conditions. Forme traditionnelle : Conférences maritimes. Nouvelles formes : Consortiums. Alliances stratégiques. Accords de capacités. Accords de discussion.")

43

Conférences de lignes régulières

Forme des accords : Privés, formels ou informels Parties aux accords : Transporteurs ou compagnies maritimes Engagements des parties : Appliquer un taux de fret commun Autres activités de coopération sur une ou plusieurs routes commerciales déterminées * Les conférences maritimes, une institution plus de 120 ans d'ancienneté 300 conférences dans le monde (2 à 40 lignes distinctes) marchandises diverses à valeur unitaire relativement élevée ni de vracs, ni marchandises susceptibles de constituer des cargaisons complètes. Bien que dans le détail les accords de conférence individuels soient très variés, le canevas commun est : dispositions pour la fixation des taux de fret que doivent acquitter au moins les principales marchandises transportées sur la ligne régulière Outre cette clause, les accords particuliers peuvent comprendre, entre autres, une ou plusieurs des principales dispositions ci-après : ristourne aux chargeurs répartition des escales mise en commun du trafic services communs services de porte-à-porte.

marchandises diverses à valeur unitaire relativement élevée. ni de vracs, ni marchandises susceptibles de constituer des cargaisons complètes. Bien que dans le détail les accords de conférence individuels soient très variés, le canevas commun est : dispositions pour la fixation des taux de fret que doivent acquitter au moins les principales marchandises transportées sur la ligne régulière. Outre cette clause, les accords particuliers peuvent comprendre, entre autres, une ou plusieurs des principales dispositions ci-après : ristourne aux chargeurs. répartition des escales. mise en commun du trafic. services communs. services de porte-à-porte.")

44

Conférences de lignes régulières

Remarques : Ne couvrent pas la totalité du secteur des lignes régulières Un grand nombre de lignes régulières exploitées hors conférence Une certaine proportion des marchandises diverses est transportée au tramping Parts de trafic : 50%, en diminution Émergence de transporteurs indépendants et puissants Existence des Marchés de « niches » * Marchés de "niches« : desservis par des exploitants à faibles coûts qui assurent des services de qualité inférieure pour des marchandises de faible valeur et/ou pour lesquelles la durée d'acheminement n'est pas très importante

45

Code des conférences maritimes des Nations Unies

Adopté à Genève en 1974, entré en vigueur en 1983 78 parties contractantes dont 17 pays Membres de l'OCDE * Définit un cadre, octroie des droits, impose des obligations Formule de partage des cargaisons ( art.2 : Règle 40/40/20) * « Compromis de Bruxelles » Adopté par Etats membres UE (parties au Code) + Norvège Art.2 du Code inapplicables sur certains trafics Impact du code et du compromis : Formule de partage peu appliquée (Afrique de l'Ouest) Code dépassé par les événements, impact mineur sur trafic Code demeure en vigueur,pourrait exercer une influence majeure sur le développement du transport maritime de lignes régulières, si les circonstances venaient à évoluer. Belgique, Danemark, Finlande, Espagne, France, Allemagne, Italie, Corée, Mexique, Pays-Bas, Norvège, Portugal, Suède, République slovaque, République tchèque, Royaume-Uni et Turquie. Règle 40/40/20 :suggère (mais n'impose pas) que les cargaisons doivent être partagées à concurrence de 40 % pour les navires du pays d'origine de la marchandise, 40 % pour les navires du pays de destination de la marchandise et 20 % pour les navires d'autres pays. L'objectif visé par cette formule est de s'assurer que les navires des pays en développement pourront ainsi participer au transport de leur propre trafic. Alors qu'il aurait pu avoir un impact très sensible (et fausser considérablement les échanges), le Code des Nations Unies n'a eu que peu d'effets sur l'organisation du secteur de lignes régulières, et la participation des navires de tous pavillons au transport du commerce mondial est restée relativement libre

* « Compromis de Bruxelles » Adopté par Etats membres UE (parties au Code) + Norvège. Art.2 du Code inapplicables sur certains trafics. Impact du code et du compromis : Formule de partage peu appliquée (Afrique de l Ouest) Code dépassé par les événements, impact mineur sur trafic. Code demeure en vigueur,pourrait exercer une influence majeure sur le développement du transport maritime de lignes régulières, si les circonstances venaient à évoluer. Belgique, Danemark, Finlande, Espagne, France, Allemagne, Italie, Corée, Mexique, Pays-Bas, Norvège, Portugal, Suède, République slovaque, République tchèque, Royaume-Uni et Turquie. Règle 40/40/20 :suggère (mais n impose pas) que les cargaisons doivent être partagées à concurrence de 40 % pour les navires du pays d origine de la marchandise, 40 % pour les navires du pays de destination de la marchandise et 20 % pour les navires d autres pays. L objectif visé par cette formule est de s assurer que les navires des pays en développement pourront ainsi participer au transport de leur propre trafic. Alors qu il aurait pu avoir un impact très sensible (et fausser considérablement les échanges), le Code des Nations Unies n a eu que peu d effets sur l organisation du secteur de lignes régulières, et la participation des navires de tous pavillons au transport du commerce mondial est restée relativement libre.")

46

Consortiums Origine : Objectif : Moyens : Grande variété des accords :

Problèmes techniques posés par le lancement des services conteneurisés* Objectif : Fournir des services organisés en commun Moyens : Accords techniques, opérationnels ou commerciaux : utilisation en commun des navires utilisation en commun des installations portuaires utilisation en commun des services de recrutement du fret. Grande variété des accords : Besoins et conditions des trafics concernés degré de coopération et étendue de l'activité commune * Par exemple, les lignes régulières membres d'une même conférence (soit toutes ou seulement certaines d'entre elles) ont pu constituer un consortium au début de la conteneurisation pour faciliter l'implantation des services rationalisés de la conférence. Les accords de consortiums offrent aussi des avantages aux compagnies maritimes qui en font partie grâce aux réductions de coûts procurées par les économies d'échelle. Consortium comprenant des membres d'une même conférence Consortium composé entièrement de lignes régulières, par ailleurs indépendantes Conférences dont les membres participent à plusieurs consortiums Consortiums composés de lignes conférentielles et de lignes hors conférence

ont pu constituer un consortium au début de la conteneurisation pour faciliter l implantation des services rationalisés de la conférence. Les accords de consortiums offrent aussi des avantages aux compagnies maritimes qui en font partie grâce aux réductions de coûts procurées par les économies d échelle. Consortium comprenant des membres d une même conférence. Consortium composé entièrement de lignes régulières, par ailleurs indépendantes. Conférences dont les membres participent à plusieurs consortiums. Consortiums composés de lignes conférentielles et de lignes hors conférence.")

47

Consortiums Consortiums : Conférences :

Principale différence consortiums / conférences : Consortiums : recherche rationalisation de l'exploitation des services maritimes conteneurisés Conférences : coopération pour définir taux de fret uniformes ou communs.

48

Alliances stratégiques

Accords de coopération Groupe de compagnies / certaines routes principales Stratégie opérationnelle depuis 1996 Alliance stratégique/globale : Au moins 2 des principales routes commerciales E/W Services combinés ( route) ou service tour du monde Série d'accords spécifiques de routes : Emploi et utilisation des navires (affectations communes) Itinéraires et programmes d'escale Type et taille des navires à utiliser Augmentations et réductions de capacité Ports et durées d'escales.

ou service tour du monde. Série d accords spécifiques de routes : Emploi et utilisation des navires (affectations communes) Itinéraires et programmes d escale. Type et taille des navires à utiliser. Augmentations et réductions de capacité. Ports et durées d escales.")

49

Alliances stratégiques

Autres accords : Affrètements Affrètements d'espaces Utilisation des terminaux communs Coordination des mouvements de conteneurs Mise en commun des conteneurs et la création de bases de conteneurs Routes des navires de collecte et la coordination (si autorisée) des services terrestres Échanges d'information Alliance = intégration opérationnelle complète des services de chacun des participants dans un tout.

des services terrestres. Échanges d information. Alliance = intégration opérationnelle complète des services de chacun des participants dans un tout.")

50

Alliances stratégiques

Clauses particulières : Restrictions sur utiliser services d'un transporteur tiers Préavis et des pénalités en cas de retrait Changements de propriété des navires Durée initiale (en principe 5 ans) Qualité des participants : Nationaux et transporteurs tiers Lignes conférentielles ou lignes hors conférence Diversité des pavillons : Asie Europe Etats-Unis

Qualité des participants : Nationaux et transporteurs tiers. Lignes conférentielles ou lignes hors conférence. Diversité des pavillons : Asie. Europe. Etats-Unis.")

51

Alliances stratégiques

Alliances stratégiques/globales ne couvrent pas : Ventes et commercialisation en commun Propriété conjointe, maintenance, assurance des navires Connaissement(s) joint(s) ou commun(s) Tarifs communs et/ou partage des pertes/profits Fonctions communes de gestion et de direction Pools de recettes ou les pools de marchandises Chaque membre garde sa propre identité et les accords ne constituent pas des fusions.

joint(s) ou commun(s) Tarifs communs et/ou partage des pertes/profits. Fonctions communes de gestion et de direction. Pools de recettes ou les pools de marchandises. Chaque membre garde sa propre identité et les accords ne constituent pas des fusions.")

52

Transport à la demande Caractères essentiels

Vracs : liquide (Hc, GL, Ch) / solide (Mi, Gr) Voyages donnés : exécution de contrats (C/P) Cargaison un seul propriétaire Application de la politique de la concurrence Marché généralement libre Pas de réglementations spécifiques Pas d'immunité (lois antitrust) Risque élevé de contravention Statut déterminé par autorités chargées de la concurrence

/ solide (Mi, Gr) Voyages donnés : exécution de contrats (C/P) Cargaison un seul propriétaire. Application de la politique de la concurrence. Marché généralement libre. Pas de réglementations spécifiques. Pas d immunité (lois antitrust) Risque élevé de contravention. Statut déterminé par autorités chargées de la concurrence.")

53

Organisation du transport maritime de vrac

Formes de coopération entre armateurs Plus rares que dans les trafics de lignes régulières Coentreprises Accords de pool : partage des profits et des pertes But des accords Contrôle marché et amélioration gains (négociation en commun) Prééminence sur marché donné ou pénétration nouveaux marchés Flexibilité moyens logistiques (échange navires / positionnement) Pouvoirs de négociation face aux chantiers navals Coordination pour éviter l’excédent pour certains types de navires. Accords de pool : norvégiens, chinois et russes britanniques et japonais grecs et Est Européens Il est rare dans la pratique que le transport maritime de vrac soit couvert par les réglementations sur la concurrence, surtout parce que l'expérience a montré que ces accords n'ont généralement qu'une durée de vie assez courte ; probablement parce que les risques de mésentente entre les membres du pool sont très élevés et parce que le secteur du transport maritime de vrac a toujours été caractérisé par une forte concurrence.

Prééminence sur marché donné ou pénétration nouveaux marchés. Flexibilité moyens logistiques (échange navires / positionnement) Pouvoirs de négociation face aux chantiers navals. Coordination pour éviter l’excédent pour certains types de navires. Accords de pool : norvégiens, chinois et russes. britanniques et japonais. grecs et Est Européens. Il est rare dans la pratique que le transport maritime de vrac soit couvert par les réglementations sur la concurrence, surtout parce que l expérience a montré que ces accords n ont généralement qu une durée de vie assez courte ; probablement parce que les risques de mésentente entre les membres du pool sont très élevés et parce que le secteur du transport maritime de vrac a toujours été caractérisé par une forte concurrence.")

54

ABRÉVIATIONS IICL Institut de loueurs internationaux de conteneurs

mbj millions de barils par jour OCDE Organisation de coopération et de développement économiques OMC Organisation mondiale du commerce OMI Organisation maritime internationale OPEP Organisation des pays exportateurs de pétrole PDEM Pays développés à économie de marché PIB produit intérieur brut PMA pays les moins avancés SIAM Système d’informations anticipées sur les marchandises tjb tonneau de jauge brute tpl tonne de port en lourd ULCC hyperpétrolier VLCC superpétrolier WS Worldscale ALENA Accord de libre-échange nord-américain APEC Coopération économique Asie-Pacifique BAF Coefficient d’ajustement de soutage c.a.f. coût, assurance, fret CEE Communauté économique européenne CEPALC Commission économique pour l’Amérique latine et les Caraïbes CNUCED Conférence des Nations Unies sur le commerce et le développement EVP équivalent d’un conteneur de 20 pieds f.o.b. franco à bord FMI Fonds monétaire international GNL gaz naturel liquéfié GPL gaz de pétrole liquéfié IED investissements étrangers directs

55

Documentation La concurrence entre armateurs de lignes régulières de conteneurs Les stratégies des grands armements pétroliers Les armements vraquiers dans un secteur en pleine mutation

56

Composition des grandes alliances Est-Ouest

Containerisation International - Lloyd's Shipping Economist - entrées diverses

57

Parts de marché des armements ou des alliances sur les segment est-ouest entre 1990 et 2000

58

Les principaux pools dans les secteurs du pétrole et de la chimie

59

Les 10 premiers armements pétroliers mondiaux par le tonnage

60

La croissance de Teekay Shipping

Présentations similaires

100 final 16 mars 2005.>")