Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

EVALUATION STOCHASTIQUE de la PROVISION POUR SINISTRES

Christian PARTRAT Conférence scientifique - Institut des Actuaires 20 janvier 2004

2

Le provisionnement : plus un art qu’une science

3

Introduction (1) Finalité première :

Mesurer l'incertitude présente dans les triangles de liquidation et les résultats des méthodes déterministes Ne pas croire que les méthodes stochastiques apporteront une solution là où les méthodes déterministes se sont révélées défaillantes

4

Introduction (2) Les méthodes stochastiques (modèles) permettent de :

expliciter les hypothèses utilisées dans le modèle. 2. valider, au moins partiellement, celles-ci 3. évaluer la variabilité de la provision "prévue" par le modèle. 4. obtenir des estimations et intervalles de confiance pour des paramètres d’intérêt liés à la provision 5. simuler, à l'aide de méthodes Monte-Carlo, la sinistralité d'exercices futurs (Dynamic Financial Analysis, Gestion Actif-Passif,…) .

.")

5

Introduction (3) Par mise en oeuvre de techniques bootstrap :

estimation de la loi de probabilité de la provision et possibilité alternative d'estimer ses caractéristiques : Moments Value-at-Risk (quantiles) Probabilité d'insuffisance etc

Probabilité d insuffisance. etc.")

6

Introduction (4) Approche stochastique choix d’un modèle

risque d'erreur de spécification (modèle inexact) mais possibilité d’utiliser un jeu de modèles (analyse de sensibilité)

mais possibilité d’utiliser un jeu de modèles. (analyse de sensibilité)")

7

Introduction (5) Benchmark incontournable : chain ladder (standard)

L’estimation de la provision donnée par une méthode stochastique doit être proche (Régression LogNormale, Kremer 1982,… ) exactement égale (modèle conditionnel Mack, 1993; modèle Log-Poisson de Renshaw et Verrall, 1994 et 1998) à l’évaluation chain ladder

exactement égale (modèle conditionnel Mack, 1993; modèle Log-Poisson de Renshaw et Verrall, 1994 et 1998) à l’évaluation chain ladder.")

8

Introduction (6) Hors modèle de Mack sur triangle cumulé

Modèles stochastiques, sur triangle non cumulé, basés sur le modèle linéaire (i) Normal (ii) Généralisé (GLM) Mise en œuvre pratique : logiciels statistiques (SAS,…) Rem : Filtre de Kalman non présenté Procédure REG pour Normal ; Procédure GENMOD pour GLM

Normal. (ii) Généralisé (GLM) Mise en œuvre pratique : logiciels statistiques (SAS,…) Rem : Filtre de Kalman non présenté. Procédure REG pour Normal ; Procédure GENMOD pour GLM.")

9

Exemple (1) Dommages Auto : Paiements non cumulés (Increments) délai j

exercice i 1 2 3 4 5 1988 3 209 1 163 39 17 7 21[1] 1989 3 367 1 292 37 24 10 1990 3 871 1 474 53 22 1991 4 239 1 678 103 1992 4 929 1 865 1993 5 217 [1] Intègre une évaluation des paiements postérieurs au 31/12/93 pour les sinistres survenus en 1988.

10

Exemple (2) Dommages Auto : Paiements cumulés (Cumulative) délai j

exercice i 1 2 3 4 5 1988 3 209 4372 4411 4428 4435 4440 1989 3 367 4659 4696 4720 4730 1990 3 871 5345 5398 5420 1991 4 239 5917 6020 1992 4 929 6794 1993 5 217 Provisions Chain ladder 22 36 66 153 2 150 2 427

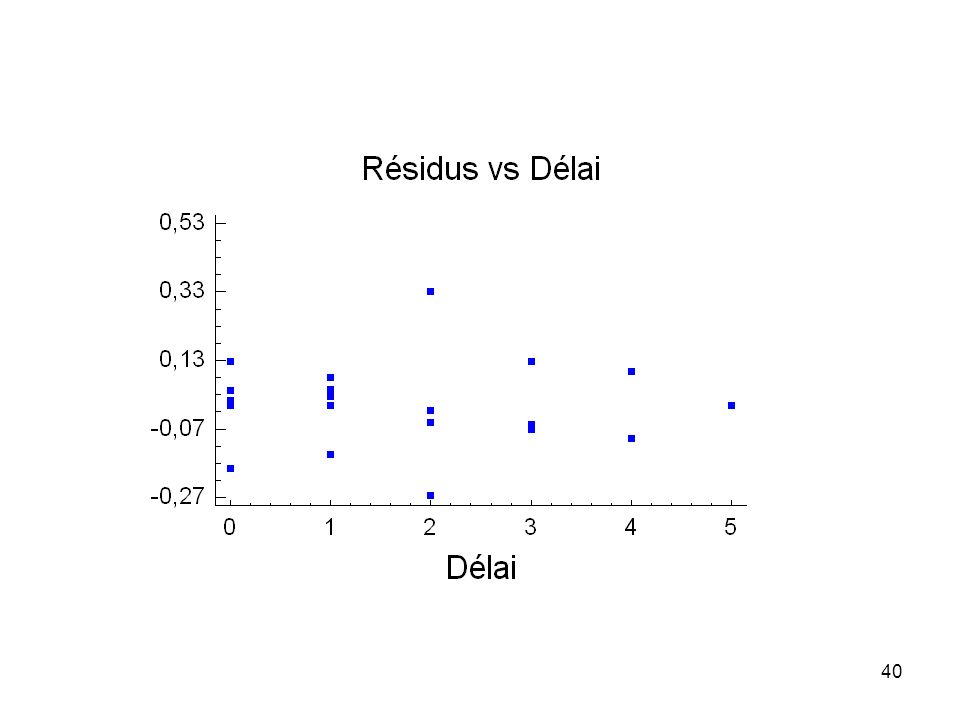

11

v.a.r. montant non cumulé (exercice i ; délai j )

Notations (1) Branche à déroulement sur années (n=5) Pour : v.a.r. montant non cumulé (exercice i ; délai j ) v.a.r. montant cumulé (ex. i ; délai j ) Triangle supérieur T des montants observé : réalisation de

Branche à déroulement sur années (n=5) Pour : v.a.r. montant non cumulé (exercice i ; délai j ) v.a.r. montant cumulé (ex. i ; délai j ) Triangle supérieur T des montants observé : réalisation de.")

12

Notations (2) Provision de l’exercice i

Provision globale (tous exercices confondus) Cash-flows annuels futurs, au titre de l’ exercice n+k

Cash-flows annuels futurs, au titre de l’ exercice n+k.")

13

Problématique (1) A.Estimation d'un paramètre (certain mais inconnu)

lié à la loi de R ( fonct. répart. de R ) : un indicateur de valeurs centrales de R : moyenne, médiane, quantile d’ordre >0.5,… Best estimates de R

: un indicateur de valeurs centrales de R : moyenne, médiane, quantile d’ordre >0.5,… Best estimates de R.")

14

Problématique (2) la probabilité d'insuffisance d'une provision donnée a priori un indicateur de volatilité : variance, écart-type, … un indicateur de queue : la Value-at-Risk d'ordre la TailVaR une « marge » (Market Value Margin, IAS/IFRS) .

.")

15

estimateur de Problématique (3) Propriétés (biais, …)

Mesures d’incertitude d’estimation : Mean Square Error Standard Error (asymptotique) estimées

estimées.")

16

Problématique (4) Intervalle de confiance pour au niveau 0,95

Intervalle de confiance pour au niveau 0,95")

17

B. prédiction de R Problématique (5) Prédicteur de la v.a.r. R :

Mesure d’incertitude de prédiction : estimation de E(R)

")

18

(1) p = 0,4 m = 10 tirages avec remise

Problématique (6) (1) p = 0, m = tirages avec remise (0) q = 0, Obs : X1 , X2 , …, Xm 0 , 0 , 1 ,0 , 1 , 0 , 0 , 0 , 1 , 0 Estimation de p ( = 0,3 ) Prédiction de la v.a.r. ( 0 )

(1) p = 0,4 m = 10 tirages avec remise. (0) q = 0,6 Obs : X1 , X2 , …, Xm. 0 , 0 , 1 ,0 , 1 , 0 , 0 , 0 , 1 , 0. Estimation de p. ( = 0,3 ) Prédiction de la v.a.r. ( 0 )")

19

Modèle conditionnel de Mack (1)

Chain ladder stochastique 1 Mack, Mack,1999 Utilise le triangle des montants cumulés sous : H1 : Indépendance des exercices d'origine Les v.a et sont indépendants , Hypothèses portent sur les 2 premiers conditionnels

20

Modèle conditionnel de Mack (2)

H2 : Pour , il existe un paramètre tel que ou , indépendant de i Pour , facteur CL estimateur ss biais de

21

Modèle conditionnel de Mack (3)

H3 : Pour , il existe un paramètre tel que Estimation des MSE et standard errors de et Hyp. 2 et 3 validées graphiquement

22

Modèle conditionnel de Mack (4)

Risques relatifs d’estimation des provisions i 1 2 3 4 5 Risque Ri 6,4% 8,1% 8,0% 22,8% 3,6% Risque R = 3,7%

23

Remarque Colloque ASTIN 2003, Berlin G.Quarg : Munich chain ladder Closing the gap between paid and incurred IBNR-estimates détermination de la provision par intégration de la charge sinistres les paiements

24

Modèles à variables explicatives (1)

Les variables intervenant dans la modélisation d'un triangle de liquidation correspondent aux trois directions "naturelles" délai j n année i n i+j année calendaire

25

Modèles à variables explicatives (2)

Les variables année (origine ou calendaire): qualitatives ordinales qualitatives : param.: , Pour un triangle déflaté : la variable délai, naturellement quantitative discrète à valeurs 0, 1, ….prise en (i) qualitative : (ii) quantitative :

: qualitatives ordinales qualitatives : param.: , Pour un triangle déflaté : la variable délai, naturellement quantitative discrète à valeurs 0, 1, ….prise en. (i) qualitative : (ii) quantitative :")

26

Exemple (3) j i 0 : année, délai de référence

27

Modèles à variables explicatives (3)

Hyp. : les v.a.r sont indépendantes Modèle Choix de la loi des , dépendant de (i,j) LogNormale : Famille exponentielle (GLM) : Binomiale, Poisson (surdispersé), Normale, Gamma, ……

LogNormale : Famille exponentielle (GLM) : Binomiale, Poisson (surdispersé), Normale, Gamma, ……")

28

Modèles à variables explicatives (4)

un lien entre loi et variables explicatives Formes standards : Additive Multiplicative ou Modèle LogNormale : Modèles sans interaction

29

Modèles à variables explicatives (5)

La loi des peut dépendre d’un autre paramètre Loi de donc le paramètre est fonction du paramètre exemple :

30

Modèles à variables explicatives (6)

Etape 1: Estimation La méthode du maximum de vraisemblance, appliquée aux données du triangle supérieur, fournit les estimateurs m.v de et de tout paramètre fonction de Exemple : emv de « best » est. de

31

Exemple (4) Emv ; Valeurs (Z) prévues -0.9674 -4.2329 -5.0571 -5.9031

7.947 6.980 3.714 2.890 2.044 3.045 0.1604 8.108 2.205 0.2718 8.219 3.162 0.5904 8.538 4.305 0.5535 8.501 7.533 0.6126 8.560 3,657

32

Exemple (5) Prov. = 2462 Val.(X) prévues : i j 1 2 3 4 5 2849 3209

1 2 3 4 5 2849 3209 1083 1163 41 39 18 17 8 7 21 3345 3367 1271 1292 49 37 24 9 10 25 3739 3871 1421 1474 54 53 22 28 5142 4239 1954 1678 75 103 33 14 38 4956 4929 1884 1865 72 32 13 5258 5217 1997 76 34 Biais

33

Modèles à variables explicatives (7)

Problème du biais estimateur biaisé (positivement) de asymptotiquement sans biais Verrall, Doray, 1996

de. asymptotiquement sans biais. Verrall, 1991 Doray,")

34

Exemple (6) Résidus (Z) = Obs – Val. prévues i j 1 2 3 4 5 0.127 0.079

1 2 3 4 5 0.127 0.079 -0.051 -0.057 -0.098 0.014 0.024 -0.264 0.128 0.098 0.042 0.044 -0.016 -0.071 -0.185 -0.145 0.330 0.002 -0.002

35

Régression LogNormale (1)

Etape 2 : Diagnostic du modèle Détection des cellules « atypiques » Contrôle des hypothèses (indépendance,Normalité,homoscédasticité) par analyse des résidus

par analyse des résidus.")

36

Exemple (7) Cellules « atypiques » i j 1 2 3 4 5 0.127 0.079 -0.051

1 2 3 4 5 0.127 0.079 -0.051 -0.057 -0.098 0.014 0.024 -0.264 0.128 0.098 0.042 0.044 -0.016 -0.071 -0.185 -0.145 0.330 0.002 -0.002

37

Exemple (8) i j 1 2 3 4 5 2849 3209 1083 1163 41 39 18 17 8 7 21 3345 3367 1271 1292 49 37 24 9 10 3739 3871 1421 1474 54 53 22 5142 4239 1954 1678 75 103 4956 4929 1884 1865 5258 5217

38

Exemple ( 9)

")

41

Régression LogNormale (2)

Détection des observations influentes sur (i) valeurs prévues (DFFITS) forte pour (1,2) ; très forte pour (3,2) (ii) estimation des param. (DFBETAS) forte pour (1,2) et (3,2) (iii) précision d’estimation (COVRATIO) précision par la présence des obs autres que (1,2) et (3,2)

valeurs prévues (DFFITS) forte pour (1,2) ; très forte pour (3,2) (ii) estimation des param. (DFBETAS) forte pour (1,2) et (3,2) (iii) précision d’estimation (COVRATIO) précision par la présence des obs autres que (1,2) et (3,2)")

42

Régression LogNormale (3)

Etape 3 : Risque d’estimation Calcul direct de et IdC pour difficiles Techniques alternatives : Méthode Delta (asymptotique) Méthode bootstrap

2. Méthode bootstrap.")

43

Régression LogNormale (4)

Méthode Delta Emv Matrice Var-Cov

44

Exemple (10) Mat. Var-Cov estimée 0,012 -0,006 -0,007 -0,012 0,006 0,015 0,007 0,043 0,001

Mat. Var-Cov estimée 0,012 -0,006 -0,007 -0,012 0,006 0,015 0,007 0,043 0,001")

45

Régression LogNormale (5)

E(R) fonction de , par Théorème : où gradient de g D’où loi (asympt.) de , , IdC pour E(R)

fonction de , par. Théorème : où gradient de g. D’où loi (asympt.) de , , IdC pour E(R)")

46

Régression LogNormale (6)

Méthode Bootstrap Par rééchantillonnage B fois du triangle des résidus (B=1000 ; 2000 ;…..) B réplications bootstrap de l’estimateur de Variance empirique, Vboot , estime IdC pour E(R), Est. de la loi de , etc

B réplications bootstrap de l’estimateur de. Variance empirique, Vboot , estime. IdC pour E(R), Est. de la loi de , etc.")

47

Perspectives R & D + loi Modèles à quasi-vraisemblance Joint modelling

Régression non paramétrique (lissage), GAM Modèles bayesiens (Bornhuetter-Ferguson) Mack T. (2000) Astin Bull. Vol.30, Increments <0

, GAM. Modèles bayesiens (Bornhuetter-Ferguson) Mack T. (2000) Astin Bull. Vol.30, Increments <0.")

48

Références (1) Christofides S. (1990) : "Regression models based on Log incremental payments". Claims Reserving Manual Vol. 2, Institute of Actuaries Derrig R.A., Ostazewski K.M., Rempala G.A.(2000) : "Applications of resampling methods in actuarial practice" Cas.Act.Soc. Doray L.G. (1996) : "UMVUE of the IBNR reserve in a Log normal linear regression model" Ins. : Math & Econ. Vol. 18, 43-57 England P.D., Verrall R. J. (1999) : "Analytic and bootstrap estimates of prediction error in claims reserving" Ins. : Math. & Econ. Vol. 25, England P.D., Verrall R. J. (2001) : "A flexible framework for stochastic claims reserving" Cas. Act. Soc. England P.D., Verrall R. J. (2002) : "Stochastic claims reserving in General Insurance" Institute of Actuaries. Hastie T.J.,Tibshirani R.J. (1990) : "Generalized additive models". Chapman § Hall

: Applications of resampling methods in actuarial practice Cas.Act.Soc. Doray L.G. (1996) : UMVUE of the IBNR reserve in a Log normal linear regression model Ins. : Math & Econ. Vol. 18, England P.D., Verrall R. J. (1999) : Analytic and bootstrap estimates of prediction error in claims reserving Ins. : Math. & Econ. Vol. 25, England P.D., Verrall R. J. (2001) : A flexible framework for stochastic claims reserving Cas. Act. Soc. England P.D., Verrall R. J. (2002) : Stochastic claims reserving in General Insurance Institute of Actuaries. Hastie T.J.,Tibshirani R.J. (1990) : Generalized additive models . Chapman § Hall.")

49

Références (2) Jal P. (2002) : "Obtention d’intervalles de confiance en réassurance IARD par la méthode du bootstrap". Soumis au Bull. Franç. d’Actuariat. Kaas R., Goovaerts M., Dhaene J., Denuit M. (2001) : "Modern Actuarial Risk Theory" Kluwer Acad. Press Kremer E. (1982) : "IBNR claims and the two way model of Anova" Scand. Act. J., 47-55 Laboureau M., Brochard J. (1998) : "Estimation du risque lié au calcul des réserves" Mémoire ENSAE/IAF Mack T. (1993) : "Distribution free calculation of the standard error of Chain ladder reserve estimates" Astin Bull. Vol. 23, Mack T. (1994) : "Which stochastic model is underlying the chain ladder model" Ins. : Math. & Econ. Vol. 15, Mack T., Venter G. (2000) : "A comparison of stochastic models that reproduce chain ladder reserve estimates" Ins. : Math. & Econ. Vol. 26,

: Obtention d’intervalles de confiance en réassurance IARD par la méthode du bootstrap . Soumis au Bull. Franç. d’Actuariat. Kaas R., Goovaerts M., Dhaene J., Denuit M. (2001) : Modern Actuarial Risk Theory Kluwer Acad. Press. Kremer E. (1982) : IBNR claims and the two way model of Anova Scand. Act. J., Laboureau M., Brochard J. (1998) : Estimation du risque lié au calcul des réserves Mémoire ENSAE/IAF. Mack T. (1993) : Distribution free calculation of the standard error of Chain ladder reserve estimates Astin Bull. Vol. 23, Mack T. (1994) : Which stochastic model is underlying the chain ladder model Ins. : Math. & Econ. Vol. 15, Mack T., Venter G. (2000) : A comparison of stochastic models that reproduce chain ladder reserve estimates Ins. : Math. & Econ. Vol. 26,")

50

Références (3) Mc Cullagh P., Nelder J. (1989) : "Generalized Linear Models" 2e ed. Chapman &Hall Nelder J., Wedderburn R. W. (1972) : "Generalized Linear Models" J. Royal Stat. Soc. Vol. 135, Pinheiro P., Andrade e Silva J., Centeno M. (2001) : "Bootstrap methodology in claim reserving" Astin Colloq., Washington Raymond Marc (2001) : “Le calcul des provisions pour sinistres à payer-Approches stochastiques” Mémoire CEA/IAF. Renshaw A. E., Verrall R. J. (1994) : "A stochastic model underlying the chain ladder technique" Proceedings of XXV Astin Colloq., Cannes Renshaw A. E., Verrall R. J. (1998) : "A stochastic model underlying the chain ladder technique" British Act. J. Vol. 4, Schmidt K. D., Schrans A. (1996) : "An extension of Mack's model for the chain ladder method" Astin Bull. Vol. 26, Shao J., Tu D. (1995) : "The Jackknife and bootstrap" Springer

: Generalized Linear Models J. Royal Stat. Soc. Vol. 135, Pinheiro P., Andrade e Silva J., Centeno M. (2001) : Bootstrap methodology in claim reserving Astin Colloq., Washington. Raymond Marc (2001) : Le calcul des provisions pour sinistres à payer-Approches stochastiques Mémoire CEA/IAF. Renshaw A. E., Verrall R. J. (1994) : A stochastic model underlying the chain ladder technique Proceedings of XXV Astin Colloq., Cannes. Renshaw A. E., Verrall R. J. (1998) : A stochastic model underlying the chain ladder technique British Act. J. Vol. 4, Schmidt K. D., Schrans A. (1996) : An extension of Mack s model for the chain ladder method Astin Bull. Vol. 26, Shao J., Tu D. (1995) : The Jackknife and bootstrap Springer.")

51

Références (4) Séminaire ISFA-ISUP (1995) : "Evaluation des provisions techniques en assurance non vie" ISFA, Université Claude Bernard Lyon 1 Swiss Re (2000) : "Late claims in reinsurance" Taylor G. (2000) : "Loss reserving : an actuarial perspective" Kluwer Acad. Press Verrall R. J. (1991) : "On the estimation of reserves from Log linear models" Ins. : Math. & Econ. Vol. 10, 75-80 Verrall R. J. (2000) : " An investigation into stochastic claims reserving models and the chain ladder techniques" Ins. : Math. & Econ. Vol. 26, 91-99 Verrall R. J., England P.D., (2000) :"Comments on : a comparison of stochastic models that reproduce chain ladder reserve estimates, by Mack and Venter" Ins. : Math. & Econ. Vol. 26, Mémoires de l’Institut des Actuaires sur le provisionnement non vie

: Late claims in reinsurance Taylor G. (2000) : Loss reserving : an actuarial perspective Kluwer Acad. Press. Verrall R. J. (1991) : On the estimation of reserves from Log linear models Ins. : Math. & Econ. Vol. 10, Verrall R. J. (2000) : An investigation into stochastic claims reserving models and the chain ladder techniques Ins. : Math. & Econ. Vol. 26, Verrall R. J., England P.D., (2000) : Comments on : a comparison of stochastic models that reproduce chain ladder reserve estimates, by Mack and Venter Ins. : Math. & Econ. Vol. 26, Mémoires de l’Institut des Actuaires sur le provisionnement non vie.")

52

Evaluation de la provision pour sinistres

Séminaire actuariel 7-8 novembre 2002 Evaluation de la provision pour sinistres Mesures d’incertitude Bootstrap C. PARTRAT – P. JAL

53

Séminaire actuariel 7-8 novembre 2002

Méthode Chain Ladder

54

Triangle des paiements non cumulés

Séminaire actuariel 7-8 novembre 2002 Triangle des paiements non cumulés

55

Triangle des paiements cumulés

Séminaire actuariel 7-8 novembre 2002 Triangle des paiements cumulés

56

Triangle des paiements cumulés

Séminaire actuariel 7-8 novembre 2002 Triangle des paiements cumulés

57

Déroulement du triangle

Séminaire actuariel 7-8 novembre 2002 Déroulement du triangle

58

Séminaire actuariel 7-8 novembre 2002

Calcul des provisions 94 634 Provisions TOTAL:

59

Modèle stochastique de Poisson (Chain ladder stochastique 2)

Séminaire actuariel 7-8 novembre 2002 Modèle stochastique de Poisson (Chain ladder stochastique 2)

")

60

Modèle stochastique de Poisson

Séminaire actuariel 7-8 novembre 2002 Modèle stochastique de Poisson 0.889 -1.380 B10 0.321 0.009 B9 0.311 -0.394 B8 0.230 -0.006 B7 0.215 0.080 B6 0.164 0.435 B5 0.157 1.026 B4 0.153 0.959 B3 0.149 0.913 B2 0.000 B1 0.429 0.242 A10 0.240 0.369 A9 0.187 0.553 A8 0.175 0.372 A7 0.171 0.270 A6 0.168 0.219 A5 0.161 0.306 A4 0.158 A3 0.154 0.331 A2 A1 0.173 12.506 Intercept Std Err Estimation Paramètre Modèle GLM SAS

61

Modèle stochastique de Poisson

Séminaire actuariel 7-8 novembre 2002 Modèle stochastique de Poisson Résultats EXACTEMENT identiques à ceux de Chain Ladder

62

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement

63

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement Données: triangle des paiements cumulés Hypothèse: modèle Poissonnien pour la distribution des paiements Or résultats du modèle de Poisson = résultats de Chain Ladder Développement de la méthode à partir de Chain ladder

64

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 1ère étape: Chain Ladder « classique » calcul des coefficients de développement

65

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement Travail sur les résidus (non standardisés) de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle X 1,0177

de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle. X 1,0177.")

66

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement Travail sur les résidus (non standardisés) de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle X 1,0766

de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle. X 1,0766.")

67

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement Travail sur les résidus (non standardisés) de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle

de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle.")

68

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement Travail sur les résidus (non standardisés) de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle

de Pearson: 1ère étape: calculer les valeurs prédites par le modèle pour la partie supérieure du triangle.")

69

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 2ème étape: en déduire les paiements annuels prédits par le modèle

70

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 3ème étape: calculer le triangle des résidus de Pearson non standardisés

71

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 4ème étape: appliquer le Bootstrap au triangle des résidus de Pearson On obtient ainsi triangles de résidus par tirage uniforme des résidus initiaux Ex:

72

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 5ème étape: reconstituer pour chaque triangle de résidus le triangle des paiements Connaissant le triangle des et celui des on en déduit celui des paiements annuels.

73

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 6ème étape: on reprend la méthode Chain Ladder avec chaque triangle ainsi obtenu Calcul des paiements cumulés:

74

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 6ème étape: on reprend la méthode Chain Ladder avec chaque triangle ainsi obtenu Calcul des facteurs de développement:

75

15 582 812 Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement 6ème étape: on reprend la méthode Chain Ladder avec chaque triangle ainsi obtenu Déroulement du triangle: Provision

76

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement En faisant ceci pour chaque triangle bootstrapé, on obtient un 10000-échantillon de réalisations de notre variable « provision » Distribution empirique de l’estimation de la provision

77

Bootstrap et provisionnement

Séminaire actuariel 7-8 novembre 2002 Bootstrap et provisionnement En ajoutant une simple série de simulations supplémentaires: Distribution empirique de prédiction de la provision

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

.>")

>")