Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois 1.Limpôt foncier, un impôt automatiquement local ? 2.Que nous dit la théorie économique ? 3.Le précompte immobilier et la théorie économique 4.Financer la supra-communalité par limpôt foncier ? Trois exemples. 5.Et la péréquation cadastrale ? 6.Conclusions Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

4

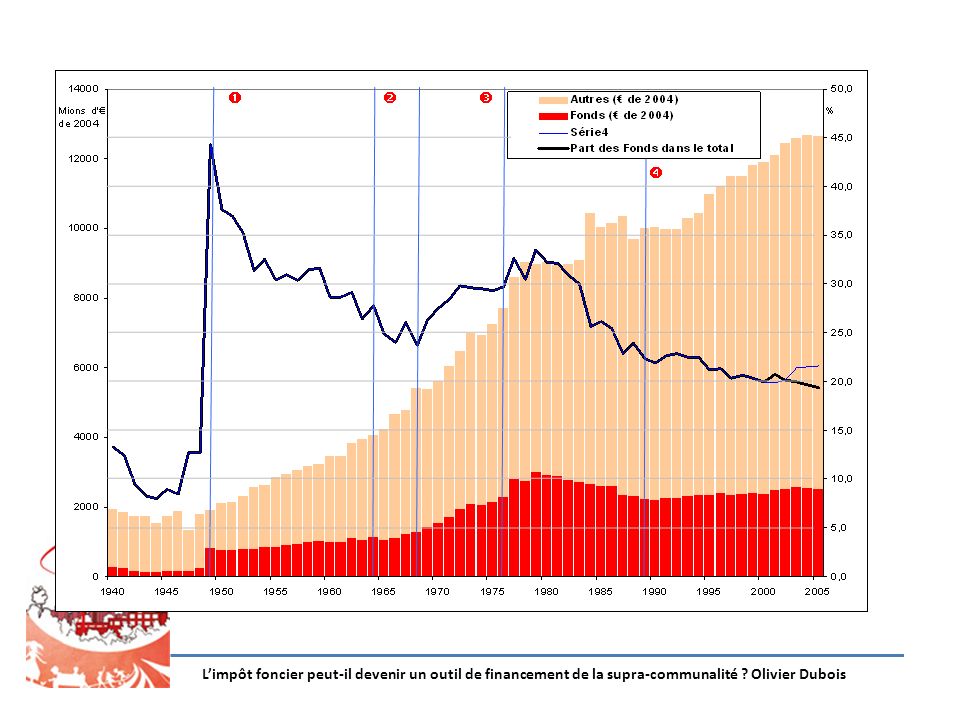

Le revenu cadastral sentend comme le « revenu moyen normal net annuel des propriétés foncières bâties et non bâties et du matériel et de l'outillage, fixé pour une période de référence déterminée par la loi » Revenu et non valeur foncière : captation des plus-values ? Influence de la non péréquation cadastrale Intégration du foncier et du bâti dans le calcul du revenu. Mode de calcul et théorie de la rente PRI = 1,25*RC + [(1,25*CAprov)*RC] + [(1,25*CAcom)*RC] Une certaine adéquation entre la théorie et la pratique CONCLUSIONS : Une base à revoir ? Une architecture multiniveaux à garder ? Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

*RC] + [(1,25*CAcom)*RC] Une certaine adéquation entre la théorie et la pratique CONCLUSIONS : Une base à revoir . Une architecture multiniveaux à garder . Limpôt foncier peut-il devenir un outil de financement de la supra-communalité . Olivier Dubois.")

5

Organiser le financement de la supra-communalité au départ de limpôt foncier ? Trois possibilités (parmi dautres)... 1.Agglomérations et Fédérations de communes Loi de 1971 incluse au CDLD (articles Art. L2111-1 et suivants) Outils supra-communaux dotés de la personnalité juridique Election directe des représentants Peut lever des centimes additionnels au PRI et à lIPP (Art. L2131-1, §4. Les dispositions légales qui concernent les privilèges en matière de contributions directes au profit de lEtat sont rendues applicables aux impositions directes des agglomérations et des fédérations de communes) Avantages : cadre formel de fonctionnement, autonomie de décision dans le cadre des compétences attribuées, autonomie fiscale propre Inconvénients : structure lourde à mettre en place, logique top- down, concurrences au sein des collectivités locales, complexification de larchitecture institutionnelle belge, partenariats public/privé ? Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

... 1.Agglomérations et Fédérations de communes Loi de 1971 incluse au CDLD (articles Art. L et suivants) Outils supra-communaux dotés de la personnalité juridique Election directe des représentants Peut lever des centimes additionnels au PRI et à lIPP (Art. L2131-1, §4. Les dispositions légales qui concernent les privilèges en matière de contributions directes au profit de lEtat sont rendues applicables aux impositions directes des agglomérations et des fédérations de communes) Avantages : cadre formel de fonctionnement, autonomie de décision dans le cadre des compétences attribuées, autonomie fiscale propre Inconvénients : structure lourde à mettre en place, logique top- down, concurrences au sein des collectivités locales, complexification de larchitecture institutionnelle belge, partenariats public/privé . Limpôt foncier peut-il devenir un outil de financement de la supra-communalité . Olivier Dubois.")

6

Organiser le financement de la supra-communalité au départ de limpôt foncier ? Trois possibilités (parmi dautres)... 2.Création de fonds provinciaux de la supra-communalité Création de structures supra-communales souples (asbl, décret à venir,...) Utilisation de la compétence fiscale provinciale Accroissement des recettes fiscales additionnelles au PRI par glissement de centimes additionnels communaux afin dalimenter des Fonds provinciaux de soutien à la supra-communalité On peut imaginer de procéder de même avec la Région également Avantages : Utilisation de larchitecture existante, formalisation « financière » du rôle de coordination voulu pour les provinces, souplesse, double solidarité territoriale. Inconvénients : lien entre prélèvement de limpôt et biens et services publics locaux créés. Question: Rôle politique des provinces dans le processus ? Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

... 2.Création de fonds provinciaux de la supra-communalité Création de structures supra-communales souples (asbl, décret à venir,...) Utilisation de la compétence fiscale provinciale Accroissement des recettes fiscales additionnelles au PRI par glissement de centimes additionnels communaux afin dalimenter des Fonds provinciaux de soutien à la supra-communalité On peut imaginer de procéder de même avec la Région également Avantages : Utilisation de larchitecture existante, formalisation « financière » du rôle de coordination voulu pour les provinces, souplesse, double solidarité territoriale. Inconvénients : lien entre prélèvement de limpôt et biens et services publics locaux créés. Question: Rôle politique des provinces dans le processus . Limpôt foncier peut-il devenir un outil de financement de la supra-communalité . Olivier Dubois.")

7

Organiser le financement de la supra-communalité au départ de limpôt foncier ? Trois possibilités (parmi dautres)... 3.Financement par dotations communales Création de structures supra-communales souples (asbl, décret à venir,...) Par convention, financement par dotation des communes, selon des critères à définir qui intègrent des éléments du foncier (qui peuvent ouvrir un soutien régional) Pas de changement nécessaire au niveau des prélèvements fiscaux respectifs des communes et provinces Avantages : grande souplesse, adaptation aux spécificités locales et du projet adapté à des processus pilotes Inconvénients : manque de transparence, sécurité et stabilité du système dans le temps ? Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

... 3.Financement par dotations communales Création de structures supra-communales souples (asbl, décret à venir,...) Par convention, financement par dotation des communes, selon des critères à définir qui intègrent des éléments du foncier (qui peuvent ouvrir un soutien régional) Pas de changement nécessaire au niveau des prélèvements fiscaux respectifs des communes et provinces Avantages : grande souplesse, adaptation aux spécificités locales et du projet adapté à des processus pilotes Inconvénients : manque de transparence, sécurité et stabilité du système dans le temps . Limpôt foncier peut-il devenir un outil de financement de la supra-communalité . Olivier Dubois.")

8

Et la péréquation cadastrale ? Mise à jour des valeurs cadastrales en principe tous les 10 ans Plus de péréquation depuis 1980 sur base des valeurs locatives de 1975 Iniquités de lobsolescence des valeurs cadastrales Une mise à jour serait-elle de nature à favoriser la solidarité territoriale ? 1.La péréquation nest pas un outil de financement de la supra-communalité. Les additionnels (communaux) restant perçus par la commune de localisation des biens, opposition entre équité et attractivité (fiscale) des centres et stabilité des finances locales nécessité de mesures daccompagnement 2.Quels seront les effets observés ? Sont-ils conformes aux effets attendus ? Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

restant perçus par la commune de localisation des biens, opposition entre équité et attractivité (fiscale) des centres et stabilité des finances locales nécessité de mesures daccompagnement 2.Quels seront les effets observés . Sont-ils conformes aux effets attendus . Limpôt foncier peut-il devenir un outil de financement de la supra-communalité . Olivier Dubois.")

9

Et la péréquation cadastrale ? Estimation de lévolution de la position relative des valeurs foncières entre 1975 et 2000 Source : CPDT, 2001 Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

10

Et la péréquation cadastrale ? Mise à jour des valeurs cadastrales en principe tous les 10 ans Plus de péréquation depuis 1980 sur base des valeurs locatives de 1975 Iniquités de lobsolescence des valeurs cadastrales Une mise à jour serait-elle de nature à favoriser la solidarité territoriale ? 1.La péréquation nest pas un outil de financement de la supra-communalité. Les additionnels (communaux) restant perçus par la commune de localisation des biens, opposition entre équité et attractivité (fiscale) des centres et stabilité des finances locales nécessité de mesures daccompagnement 2.Quels seront les effets observés ? Sont-ils conformes aux effets attendus ? 3.Effectivité des rééquilibrages après la péréquation ? Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

restant perçus par la commune de localisation des biens, opposition entre équité et attractivité (fiscale) des centres et stabilité des finances locales nécessité de mesures daccompagnement 2.Quels seront les effets observés . Sont-ils conformes aux effets attendus . 3.Effectivité des rééquilibrages après la péréquation . Limpôt foncier peut-il devenir un outil de financement de la supra-communalité . Olivier Dubois.")

11

Conclusions Financement de la supra-communalité est une question importante si on veut doter ces structures dune capacité dinvestissements et de produire des biens et services locaux Utiliser les références au foncier paraît cohérent au regard de la théorie économique Quel instrument ? dépend du degré dintégration et de la souplesse voulue Quelle référence au foncier ? -Le RC paraît, pour plusieurs raisons, relativement inadapté vers une nouvelle assiette de calcul ? -La répartition multiniveau paraît cohérente avec la littérature économique. Merci de votre attention Limpôt foncier peut-il devenir un outil de financement de la supra-communalité ? Olivier Dubois

Présentations similaires