Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

III: L’organisation d’un

système sanitaire et son financement.

2

Les systèmes de santé Système de santé: Ensemble des ressources humaines, matérielles et financières ainsi que les institutions et les activités destinées à assurer la promotion, la protection, la restauration et la réhabilitation de la santé de la population. Les activités financières dépassent le simple cadre des soins (hospitaliers et ambulatoires) et des biens médicaux pour toucher d’autres secteurs liés à la santé, à savoir l’enseignement, l’hygiène, la prévention sanitaire collective et la recherche.

et des biens médicaux pour toucher d’autres secteurs liés à la santé, à savoir l’enseignement, l’hygiène, la prévention sanitaire collective et la recherche.")

3

Qu’est-ce qu’un système de santé idéal ?

Global: Touche à tous les objectifs (prévention, soins très spécialisés). Accessible: Au niveau géographique et économique. Efficace: Techniquement et économiquement. Acceptable: Attentes légitimes du public. Planifiable et évaluable: Facile à le prévoir et mesurer (via les indicateurs de santé). Souple et modifiable: La capacité à s’adapter rapidement en cas d’émergence de nouveaux besoins.

. Accessible: Au niveau géographique et économique. Efficace: Techniquement et économiquement. Acceptable: Attentes légitimes du public. Planifiable et évaluable: Facile à le prévoir et mesurer (via les indicateurs de santé). Souple et modifiable: La capacité à s’adapter rapidement en cas d’émergence de nouveaux besoins.")

4

Objectifs d’un système de santé

1. Un niveau optimal d’état de santé, distribué équitablement. 2. Un degré adéquat de protection financière pour tous contre les risques. 3. Le niveau le plus élevé possible de satisfaction des consommateurs.

5

Comment assurer cette protection ?

Epargne individuelle, familiale ou collective. - Individuelle : consiste à économiser pour sa santé ( précaution ). - Collective : les professionnels d’un même secteur se regroupent. Recours aux mécanismes d’assurance privée . - Le risque d’être exclu de l’assurance santé en cas de présence de certain facteur de risque (obésité ou tabagisme), cas des USA. Assurance publique obligatoire. - Tout le monde paie ( les non malades pour les malades, les riches pour les pauvres ….etc.).

. - Collective : les professionnels d’un même secteur se regroupent. Recours aux mécanismes d’assurance privée . - Le risque d’être exclu de l’assurance santé en cas de présence de certain facteur de risque (obésité ou tabagisme), cas des USA. Assurance publique obligatoire. - Tout le monde paie ( les non malades pour les malades, les riches pour les pauvres ….etc.).")

6

Description d’un système de santé

La démographie (taux d’accroissement de la population, répartition par âge). Les indicateurs sanitaires (mortalité infantile, espérance de vie) L’offre de soins (densité médicale, densité en lits hospitaliers) Les indicateurs synthétiques de l’économie (PIB global, PIB par habitant). Les dépenses de santé (les ressources allouées à la santé, exprimées en pourcentage du PIB)

. Les indicateurs sanitaires (mortalité infantile, espérance de vie) L’offre de soins (densité médicale, densité en lits hospitaliers) Les indicateurs synthétiques de l’économie (PIB global, PIB par habitant). Les dépenses de santé (les ressources allouées à la santé, exprimées en pourcentage du PIB)")

7

Différents systèmes de santé

Les systèmes universels dits « Beveridge » (Angleterre, Espagne, suède, canada …etc.). Les système professionnels dits « Bismarck » (Allemagne, France, Belgique, Pays-Bas, Japon ..etc.). Système hyper libéral (USA, Liban). Système communiste (Cuba). Système socialiste en mutation (ex-bloc socialiste) Système rentier, financé par une ressource naturelle (Quelques pays du Golf).

. Les système professionnels dits « Bismarck » (Allemagne, France, Belgique, Pays-Bas, Japon ..etc.). Système hyper libéral (USA, Liban). Système communiste (Cuba). Système socialiste en mutation (ex-bloc socialiste) Système rentier, financé par une ressource naturelle (Quelques pays du Golf).")

8

Fonctions du système de santé

Prestation de services de santé : Doit offrir au bon moment et au bon endroit, à ceux qui en ont besoin des prestations de qualité, en évitant de gaspiller les ressources. Personnels de santé: Doivent répondre aux besoins et agir de façon juste pour atteindre les meilleurs résultats possibles. Médicaments et vaccins: Doit garantir un accès équitable aux médicaments essentiels, vaccins et à des technologies de qualité pour un coût raisonnable.

9

Fonctions du système de santé

Système d’information: Doit assurer la production, l’analyse, la diffusion et l’utilisation d’informations fiables sur les déterminants de la santé, le fonctionnement du système de santé et l’état de santé de la population. Financement des systèmes de santé : L'objectif est d'avoir suffisamment de moyens pour que la population accède aux services nécessaires et soit protégée du risque d’appauvrissement lié au paiement des services de santé. Direction et gouvernance : Un système de santé suppose l’existence de cadres stratégiques, de règlementations, un encadrement efficace, et une attention particulière à la conception des systèmes et à la transparence.

10

Le financement de la santé et ses sous-fonctions

Le financement de la santé: C’est la mobilisation des ressources financières (la collecte des contributions), la mise en commun des ressources et l’achat des prestations de soins et services de santé. La collecte des contributions: le moyen par lequel le système de santé reçoit de l’argent des ménages et d’organisations ou sociétés, ainsi que de donateurs. La mise en commun des ressources: appelée aussi « fonction d’assurance » consiste généralement à accumuler et gérer les revenus de manière que le risque du paiement des soins de santé soit réparti entre tous les membres du groupe et non pas assumé par chacun des cotisants. L’achat: le processus au cours duquel des fonds d’une caisse sont versés à des prestataires pour que ces derniers fournissent une série d’intervention sanitaire préalablement définies ou non.

, la mise en commun des ressources et l’achat des prestations de soins et services de santé. La collecte des contributions: le moyen par lequel le système de santé reçoit de l’argent des ménages et d’organisations ou sociétés, ainsi que de donateurs. La mise en commun des ressources: appelée aussi « fonction d’assurance » consiste généralement à accumuler et gérer les revenus de manière que le risque du paiement des soins de santé soit réparti entre tous les membres du groupe et non pas assumé par chacun des cotisants. L’achat: le processus au cours duquel des fonds d’une caisse sont versés à des prestataires pour que ces derniers fournissent une série d’intervention sanitaire préalablement définies ou non.")

11

Financement de la santé

Le financement du système de santé dans les différents pays du monde: Les pays riches: Dans la plupart des pays à revenu élevé, le système de financement de la santé assure une couverture de soins universelle, que ce soit via les impôts ou via une assurance sociale en matière de santé, évitant ainsi aux ménages de payer de leur poche les soins quand ils en ont besoin. Les pays pauvres: Les ressources gouvernementales étant limitées, les ménages contribuent souvent directement au financement de la santé en payant les soins au moment et à l’endroit où ils sont reçus (système de tarification des prestataires à la charge des utilisateurs).

.")

12

Problématique du paiement direct des ménages

Les paiements directs: Sommes non remboursées, effectués par les ménages lors de la prestation (hospitalisation, ambulatoire, pharmacie). Déterminant majeur des dépenses catastrophiques pour le ménage. Dépenses directs Dépenses totales de ménages – Dépenses de subsistance 40 % >

. Déterminant majeur des dépenses catastrophiques pour le ménage. Dépenses directs. Dépenses totales de ménages – Dépenses de subsistance. 40 % >")

13

Généralités sur le financement du système de santé

Acteurs du système ‣ Financeurs du système : Ménages, Entreprises, Extérieur ; ‣ Intermédiaires de financement : Etat/MS, Assurances, sécurité sociale, Ménages…. ; ‣ Prestataires de soins et services de santé : Hôpitaux, centres de santé, cliniques, pharmacies, programmes de santé; ‣ Consommateurs de soins et services: Ménages, Entreprises.

14

Généralités sur le financement du système de santé

Principales composantes du dispositif de financement Source de financement Prestataires des soins et services Intermédiaires Paiement direct Analyse des sources de financement Analyse des modalités de paiement

15

Sources de financement et modalités de paiement

- Sources publiques : fiscalité directe et indirecte, emprunts, dons, création monétaire ; - Sources parapubliques : cotisations obligatoires patronales et salariales; - Sources privées : paiements directs des ménages, mutuelles de santé et assurances privées. Modalité de paiement: - Rémunération à l’acte, rémunération au cas, forfait journalier, capitation, salaire, budget global, budget par poste.

16

Poids relatifs des sources dans les pays développés

Modèle libéral: Cas des USA Ménage Assurances volontaires Assurances obligatoires Entreprises Ministère de la santé Extérieur Budget de l’Etat

17

Modèle libéral : cas des USA

Caractéristiques ‣ Santé est un capital individuel ; ‣ Assurances volontaires (privée) dominant ; ‣ Financement par l’impôt des personnes âgées et pauvres (Medicare et Medicaid) Faiblesse ‣ Ce modèle ne conduit pas à une couverture universelle, malgré la richesse du pays.

dominant ; ‣ Financement par l’impôt des personnes âgées et pauvres (Medicare et Medicaid) Faiblesse. ‣ Ce modèle ne conduit pas à une couverture universelle, malgré la richesse du pays.")

18

Poids relatifs des sources dans les pays développés

Modèle du système national de santé Ménage Assurances volontaires Assurances obligatoires Entreprises Ministère de la santé Extérieur Budget de l’Etat

19

Modèle du système national de santé

Caractéristiques ‣ Rapport Beveridgien, logique de l’Etat providence (bien- être pour tous) ; ‣ Financement par l’impôt ; ‣ Paiement par capitation des médecins généralistes ; ‣ Part marginale du secteur privé ; ‣ Favorise l’équité d’accès aux soins et services de santé. Faiblesse ‣ Ce modèle ne garantit pas une efficience productive des prestataires et le patient n’est pas libre de choisir son médecin.

; ‣ Financement par l’impôt ; ‣ Paiement par capitation des médecins généralistes ; ‣ Part marginale du secteur privé ; ‣ Favorise l’équité d’accès aux soins et services de santé. Faiblesse. ‣ Ce modèle ne garantit pas une efficience productive des prestataires et le patient n’est pas libre de choisir son médecin.")

20

Poids relatifs des sources dans les pays développés

Modèle du système salarial Ménage Assurances volontaires Assurances obligatoires Entreprises Ministère de la santé Extérieur Budget de l’Etat

21

Modèle du système salarial

Caractéristiques ‣ Financement par les cotisations sociales ; ‣ Logique Bismarkienne, assurance sociale obligatoire ; ‣ l’Etat intervient pour prendre en charge les indigents ; ‣ Part du secteur privé non négligeable ; Faiblesse ‣ Ce modèle ne favorise pas ceux qui n’exercent pas sous un régime de salariat.

22

Poids relatifs des sources dans les pays en développement

Modèle "Afrique subsaharienne" Ménage Assurances volontaires Assurances obligatoires Entreprises Budget de l’Etat Ministère de la Santé Extérieur

23

Modèle « Afrique subsaharienne »

Caractéristiques ‣ Les ménages, par les paiements directs, constituent la principale source de financement ; ‣ Financement par les cotisations sociales et surtout l’Etat ; ‣ L’extérieur (RDM) est présent dans le financement de la santé ; ‣ Part privé non négligeable du secteur. Faiblesses ‣ Ce modèle ne favorise pas l’équité d’accès aux prestations de soins pour les populations ; ‣ Les ménages paient un lourd tribu pour accéder aux soins de santé.

est présent dans le financement de la santé ; ‣ Part privé non négligeable du secteur. Faiblesses. ‣ Ce modèle ne favorise pas l’équité d’accès aux prestations de soins pour les populations ; ‣ Les ménages paient un lourd tribu pour accéder aux soins de santé.")

24

L’organisation du système de santé marocain

Offre : Offre de soins publique et offre privée. Financement : - Régime d’AMO de base. - Des mutuelles. - Entreprises d’assurances privées. Secteur public: 1er prestataire de soin (80 % de la capacité litière du pays). Ressources sanitaires du MS, des FAR, des collectivités locales et d’autres départements ministériels.

. Ressources sanitaires du MS, des FAR, des collectivités locales et d’autres départements ministériels.")

25

L’organisation du système de santé marocain

Secteur privé: Deux sous-ensembles * But non lucratif: - Les ressources sanitaires de la CNSS. - Croissant rouge marocain - ONG * But lucratif: Ressources sanitaires du secteur libéral organisées et dirigées à titre individuel ou en groupement par des professionnels de santé.

26

Focus sur le financement du système de santé marocain

Le niveau de la dépense globale de santé est faible et les prix unitaires sont élevés. Le financement collectif (FC) et solidaire est réduit. - Ressources fiscales nationales : 22,6 % du DTS. - Couverture médicale : % du DTS. - CL : ,8 % du DTS. - Paiement direct des ménages : 57,4 % du DTS. - Coopération internationale : ,7 % du DTS. - Autres : ,5 % du DTS. L’allocation des ressources mobilisées par le système n’est pas optimale. 41.4 %

et solidaire est réduit. - Ressources fiscales nationales : 22,6 % du DTS. - Couverture médicale : 17 % du DTS. - CL : 1,8 % du DTS. - Paiement direct des ménages : 57,4 % du DTS. - Coopération internationale : 0,7 % du DTS. - Autres : 0,5 % du DTS. L’allocation des ressources mobilisées par le système n’est pas optimale %")

27

Résultat des CNS 2006 Les DTS est faible comparativement aux pays économiquement similaires: - La dépense globale de santé a atteint environ 30,6 milliards de DH en 2006. - Soit 1002 DH par habitant et par an et à peine 5,3% par rapport au PIB. Financement du Ministre de la santé: - Budget du MS pour l’année 2006 : 6,1 Mds de DH. Soit : 192 DH per capita, 5,4% par rapport au budget général de l’Etat. - 4,9 Mds de DH (budget de fonctionnement 75 % va aux salaires: et 25 % pour le chapitre du matériel et dépenses diverses). - 1,2 Mds de DH au titre du budget d’investissement.

. - 1,2 Mds de DH au titre du budget d’investissement.")

28

Comparaison avec les autres pays

PIB per capita Dépenses de santé per capita Dépenses de santé par rapport au PIB En US $ Evolution sur la période En % Maroc 2126 10,45 % 114 14,08 % 5,3 1,33 % Jordanie 2458 6,16 % 238 11,84 % 9,7 0,42 % Iran 3172 20,10 % 215 -9,29 % 6,8 1,22 % Tunisie 3033 8,00 % 154 2,82 % 5,1 - 4,74 % Liban 5612 4,50 % 494 - 0,24 % 8,8 - 6,32 % Sources:

29

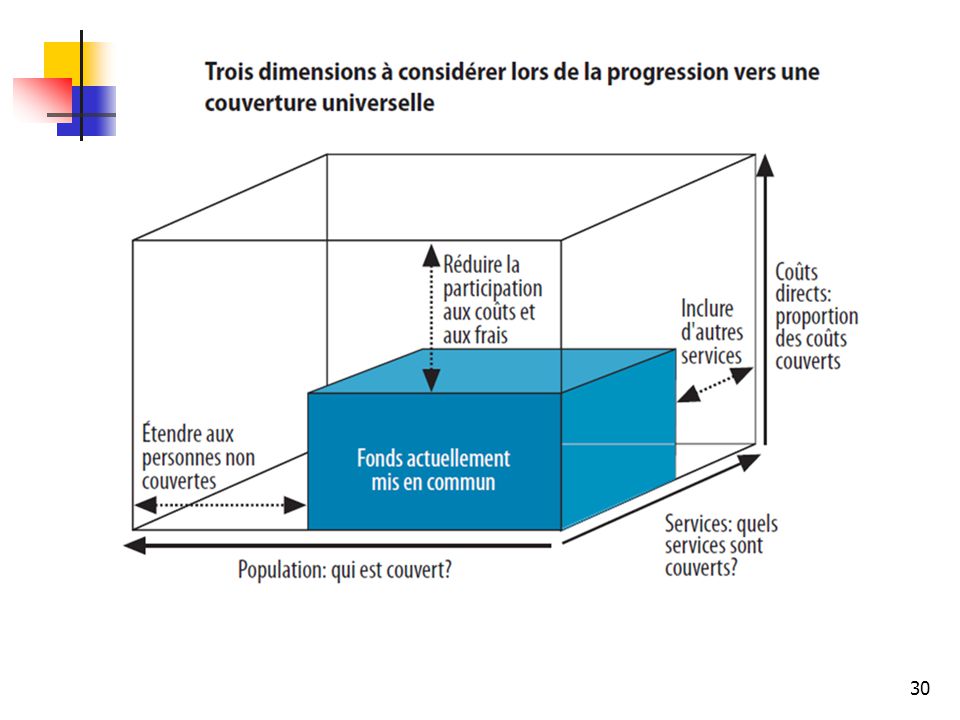

Couverture médicale de base

Objectif: Améliorer et élargir l’accès aux soins tout en veillant à l’équité. Moyens : Améliorer le financement de la santé. Réduire la contribution directe du ménage. Vision à long terme: Universalité, à travers la généralisation de la couverture médicale de base à l’ensemble de la population. Deux régimes : L’assurance maladie obligatoire de base (AMO). Le régime d’assistance médicale aux économiquement faibles (RAMED).

. Le régime d’assistance médicale aux économiquement faibles (RAMED).")

31

Couverture médicale de base

AMO RAMED Etape1: Actifs, retraités et ayant droit. Travailleurs indépendants professions libérales (Inaya) Anciens résistants Etape 2: Etudiants Personnes démunies non couvertes par un régime d’assurance maladie Etat 75% et collectivités locales 6% : Participation des bénéficiaires 19%: Situation de vulnérabilité: 3767dhs<RA<5650dhs. 120 dhs/per dans la limite de 600 dhs/ménage Situation de pauvreté: RA<3767 dhs bénéficient gratuitement. Cotisation salariale et patronale Seuil minimal de cotisation est de 70 dhs et maximal est de 400 dhs. Secteur public: CNOPS Secteur privé: CNSS ANAM (Gestion financière du RAMED) ANAM

Anciens résistants. Etape 2: Etudiants. Personnes démunies non couvertes par un régime d’assurance maladie. Etat 75% et collectivités locales 6% : Participation des bénéficiaires 19%: Situation de vulnérabilité: 3767dhs<RA<5650dhs. 120 dhs/per dans la limite de 600 dhs/ménage. Situation de pauvreté: RA<3767 dhs bénéficient gratuitement. Cotisation salariale et patronale. Seuil minimal de cotisation est de 70 dhs et maximal est de 400 dhs. Secteur public: CNOPS. Secteur privé: CNSS. ANAM (Gestion financière du RAMED) ANAM.")

32

Les mutuelles communautaires

Mutuelles Communautaires: Conçus et gérés au niveau local: Elle permet de mettre à la disposition des pauvres l’AM comme dans le secteur formel. Elle permet la réduction du poids financier de la santé pour les ménages et l’amélioration du recours au système de soins qui devient moins coûteux. Pourquoi les MC ? AMO et RAMED ne pourront pas à CT couvrir l’ensemble de la population marocaine. Première expérience à ZOUMI (province Chefchaouen). Autres expériences : Azilal, Chefchaouen, Chichaoua, El hajeb, El haouz, El jadida, Taounet, Taroudanet. Le fonctionnement: Les adhérents paient une cotisation comprise entre 150 et 200 Dhs par famille et par an à une association gérée par les membres de la communauté (Médicaments, Transfert en ambulance). Retombées: Au moins, les adhérents n’hésitent pas à recourir aux services de santé. Ils auront moins de conséquences financières.

. Autres expériences : Azilal, Chefchaouen, Chichaoua, El hajeb, El haouz, El jadida, Taounet, Taroudanet. Le fonctionnement: Les adhérents paient une cotisation comprise entre 150 et 200 Dhs par famille et par an à une association gérée par les membres de la communauté (Médicaments, Transfert en ambulance). Retombées: Au moins, les adhérents n’hésitent pas à recourir aux services de santé. Ils auront moins de conséquences financières.")

33

Conclusion Le poids moyen des paiements directs des ménages est au alentours : - 50% (les pays à revenu intermédiaire) - 2/3 (les pays à faible revenu). Les ménages paient et sont prêts à payer pour leur santé. Une partie non négligeable des ménages est exposée aux dépenses de santé catastrophiques. Le développement de régimes de prépaiement permet de réduire le risque lié aux dépenses catastrophiques et à l’appauvrissement des familles.

. Les ménages paient et sont prêts à payer pour leur santé. Une partie non négligeable des ménages est exposée aux dépenses de santé catastrophiques. Le développement de régimes de prépaiement permet de réduire le risque lié aux dépenses catastrophiques et à l’appauvrissement des familles.")

34

I v- Evaluation Economique

des programmes de santé

35

Contenu Définition du concept ;

Importance de l’Evaluation économique ; Types d’évaluation économique ; Conditions d’utilisation et caractéristiques de chaque type d’analyse ; Illustration à l’aide d’exemples.

36

Définition du concept Evaluation économique = étude comparative des coûts et /ou des effets des interventions ou stratégies mises en œuvre en vue d’opérer un choix. Les tâches principales d’une évaluation économique sont d’identifier, mesurer, évaluer et comparer les coûts et conséquences des alternatives étudiées.

37

Pourquoi faire une évaluation économique ?

Les ressources – en personnes, temps, structures, équipement, connaissances – sont limitées Des choix doivent être faits sur la façon d’utiliser les ressources : Comparé à d’autres projets qui consomment les mêmes ressources, le programme de santé étudié vaut-il la peine d’être réalisé ? Faire le point en terme de coût par rapport aux différentes options ; S’assurer que les objectifs fixés sont atteints ; Mesurer le résultat, l’effet et l’impact des interventions en vue d’assurer la pérennité des acquis.

38

Quel est le point de vue pour l’analyse?

Il est essentiel de spécifier le point de vue car une chose peut être un coût d’un point de vue mais pas un coût d’un autre point de vue. Les frais de transport des patients sont un coût du point de vue du patient et de la société mais ne sont pas un coût du point de vue du Ministère de la Santé.

39

Différents types d’analyse

Analyse de minimisation des coûts (AMC) Analyse coût-efficacité (ACE) Analyse coût-utilité (ACU) Analyse coût-bénéfice (ACB)

Analyse coût-efficacité (ACE) Analyse coût-utilité (ACU) Analyse coût-bénéfice (ACB)")

40

Conditions d’utilisation et caractéristiques de chaque type d’analyse

Minimisation des coûts / AMC C’est l’art d’identifier la stratégie la moins chère. Comparaison au moins de deux stratégies ayant les même effets (cliniques et conséquences sociales) ou des résultats identiques. NB: Cette méthode doit s’utiliser avec prudence, car deux traitements ou stratégies sont rarement identiques, et de petites différences d’effets peuvent produire de grandes différences rapport coût efficacité.

ou des résultats identiques. NB: Cette méthode doit s’utiliser avec prudence, car deux traitements ou stratégies sont rarement identiques, et de petites différences d’effets peuvent produire de grandes différences rapport coût efficacité.")

41

Conditions d’utilisation et caractéristiques de chaque type d’analyse

L’analyse coût-efficacité est particulièrement appropriée pour l’évaluation des innovations thérapeutiques diminuant la mortalité. => sauver des vies ! Ce qui importe désormais, c’est d’apprécier la réduction de la souffrance obtenue dans le cas d’épisodes aigus ou l’amélioration de la qualité de vie des malades chroniques : => études coûts-utilité.

42

Conditions d’utilisation et caractéristiques de chaque type d’analyse

Etudes coûts-effet(s) médical(aux) Lorsque les effets des traitements comparés sont de même nature, mais d’intensité différente, => mesure à l’aide d’une unité commune : études coût-efficacité. Lorsque les effets attendus sont hétérogènes, il convient de les mettre sur un même plan d’analyse : soit en les monétarisant : analyse coût-bénéfice soit en les appréciant à travers le filtre des jugements individuels : analyse coût-utilité.

médical(aux) Lorsque les effets des traitements comparés sont de même nature, mais d’intensité différente, => mesure à l’aide d’une unité commune : études coût-efficacité. Lorsque les effets attendus sont hétérogènes, il convient de les mettre sur un même plan d’analyse : soit en les monétarisant : analyse coût-bénéfice. soit en les appréciant à travers le filtre des jugements individuels : analyse coût-utilité.")

43

Analyse coût- efficacité / ACE

S’utilise également pour comparer au moins deux stratégies. Elle se caractérise par la prise en compte à la fois des coûts et des conséquences des programmes de santé. Les conséquences sont exprimées sous forme de mesure d’efficacité et dépendent des objectifs, voire même la finalité des programmes évalués. Exemples : nombre de cas dépistés, de décès évités, d’année de vie gagnée…….

44

Méthode de calcul de l’ACE

Le ratio coût efficacité se calcule en : Calculant le coût différentiel entre t1 et t2 soit ΔC = C2-C1 Calculant l’efficacité différentielle entre t1 et t2 soit ΔE = E2-E1 ACE= ΔC / ΔE

45

Analyse coût-efficacité

Mesure des coûts : monétaire Mesure des résultats : Unités physiques à1dimension (cas détectés…) Exemple : Un traitement moins cher mais moins efficace. Faux exemples : Un traitement plus efficace mais plus d’effets secondaires… Patients différents ou résultats cliniques différents.

Exemple : Un traitement moins cher mais moins efficace. Faux exemples : Un traitement plus efficace mais plus d’effets secondaires… Patients différents ou résultats cliniques différents.")

46

Etude Coût-Efficacité

Coûts (+) Plus chère, plus efficace Plus chère, moins efficace Ä Jusqu’à quel paiement supplémentaire pour plus d’efficacité ? Stratégie dominée (-) (-) (+) Résultat médical Moins chère, moins efficace Moins chère, plus efficace Jusqu’à quelle perte d’efficacité pour réduire les coûts ? Ä Stratégie dominante (-)

Plus chère, plus efficace. Plus chère, moins efficace. Ä. Jusqu’à quel paiement supplémentaire. pour plus d’efficacité Stratégie dominée. (-) (-) (+) Résultat médical. Moins chère, moins efficace. Moins chère, plus efficace. Jusqu’à quelle perte d’efficacité. pour réduire les coûts Ä. Stratégie dominante. (-)")

47

Exercice : ACE Le tableau suivant résume les stratégies de prévention de l’embolie pulmonaire mortelle en Afrique sub-saharienne chez les patients à haut risque chirurgical. Compléter le tableau en calculant respectivement pour chaque stratégie : le coût différentiel, le nombre de vies sauvées et le ratio C / E Identifier la stratégie la plus coût efficace.

48

Exercice : ACE

49

Exercice : ACE La stratégie la plus coût efficace est la 3ème i.e l’héparine à faible dose

50

Analyse coût-efficacité

1. Référentiel Déterminer l’objectif du programme Quel est le résultat ou l’impact principal recherché? 2. Calcul du coût Définir le coût total du programme Addition de toutes les dépenses qui ont été nécessaires pour obtenir le résultat ou l’impact recherché 3. Estimation de l’impact Choisir l’indicateur quantitatif pertinent, observer son évolution, et estimer la part de cette évolution qui est attribuable au programme. 4. Calcul du ratio coût-efficacité C’est le coût par unité d’effet obtenu. L’efficience est bonne si le ratio est faible. 5. Comparaison Choisir une référence de comparaison à l’extérieur du programme ou à l’intérieur.

51

Analyse coût- bénéfice / ACB

Les méthodes diffèrent les uns des autres par la façon dont les conséquences du programme sont évaluées. Dans l’ACB, les conséquences sont mesurées en unité monétaire, ce qui permet de faire une comparaison directe du coût différentiel du programme avec ses conséquences différentielles.

52

Analyse coût- bénéfice / ACB

Qu’il s’agisse d’une évaluation coût-efficacité ou coût-utilité, elles ne permettent pas de déterminer le montant de ressources. En d’autres termes, si l’on veut définir le budget qui devra être alloué à une activité spécifique, il faut disposer d’indicateurs élargissant la comparabilité des options. Cela implique donc la nécessité d’une évaluation des conséquences sur une même échelle, et c’est l’objet de l’analyse coût-bénéfice.

53

Exercice: Analyse coût-bénéfice

Supposons une pathologie X pour laquelle proposées deux modalités de traitement. Un traitement A consistant en une chirurgie pour 100% de la population et ce, à titre préventif; et un traitement B, consistant en une chirurgie immédiate, pour 30% de la population, en sachant que parmi les 70% n’en bénéficiant pas, 10% devront la subir en urgence compte tenu des complications, mais 60% au total échapperont à tout acte de chirurgie. Supposons que la mortalité opératoire soit de 2% en chirurgie prévue et qu’elle passe à 11% en situation d’urgence, compte tenu des complications associées.

54

Exercice: Analyse coût-bénéfice

Le tableau des coûts est le suivant: Traitement A (100%) Traitement B (30%) Traitement B (10%) Hospitalisation (coût) 2000 4000 Pertes de production 850 1700 Mortalité (p) Valeur du risque de mort P Coût total du traitement

Traitement B (30%) Traitement B (10%) Hospitalisation (coût) Pertes de production Mortalité (p) Valeur du risque de mort P. Coût total du traitement.")

55

Exercice: Analyse coût-bénéfice

Traitement A (100%) Traitement B (30%) Traitement B (10%) Hospitalisation (coût) 2000 4000 Pertes de production 850 1700 Mortalité (p) 2% 11% Valeur du risque de mort P 4000 x 0, 3 = 1200 x 0,11 x 0,10 = 2200 Coût Total du traitement 2850 2850 x 0,3 = 855 5700 x 0,1= 570 CT(A) = CD +CI = 2850 , CT(B)= CD + CI = VRM (A) = 4000 , VRM (B) = Donc , le bénéfice de vie humaine est de 600 en faveur du B. La différence coût-bénéfice est donc de : (1425 – 2850) – (3400 – 4000) = Le traitement B est préférée (bénéfice économique de B est de 600, alors même que B a un coût moins important).

Traitement B (30%) Traitement B (10%) Hospitalisation (coût) Pertes de production Mortalité (p) 2% 11% Valeur du risque de mort P x 0, 3 = x 0,11 x 0,10 = Coût Total du traitement x 0,3 = x 0,1= 570. CT(A) = CD +CI = 2850 , CT(B)= CD + CI = VRM (A) = 4000 , VRM (B) = Donc , le bénéfice de vie humaine est de 600 en faveur du B. La différence coût-bénéfice est donc de : (1425 – 2850) – (3400 – 4000) = Le traitement B est préférée (bénéfice économique de B est de 600, alors même que B a un coût moins important).")

56

Analyse coût- utilité / ACU

C’est une méthode d’évaluation économique qui relie les coûts d’un programme ou d’une action sanitaire à ses conséquences exprimées en « unités qualitatives ». Elle est très proche de l’ACE et suit la même méthodologie. Dans l’ACU, le ΔC est comparé à l’amélioration différentielle de la santé qui résulte du programme. L’ACU s’exprime alors en Coût par QALY gagné (Années de vie pondérées par la qualité) .

.")

57

Le QALY Dans l’approche QALY, le coefficient de pondération correspondant à qualité de vie pour chaque état de santé est multiplié par le temps passé dans cet état. La somme des résultats obtenus représente le nombre d’années de vie pondérées par la qualité. La mesure du résultat de santé par les QALYs permet de rassembler les gains provenant de la réduction de la morbidité (gains en qualité) et de réductions de la mortalité (gains en quantité) dans une mesure unique.

et de réductions de la mortalité (gains en quantité) dans une mesure unique.")

58

C’est quoi le QALYs ?

59

Caractérisation des conséquences Evaluation des conséquences

Récapitulatif Type d’analyse Evaluation des coûts Caractérisation des conséquences Evaluation des conséquences AMC UM (dhs, dollar, euro) Identique pour tous les aspects à prendre en compte Aucune ACE Un seul effet pris en compte, commun à toutes les options/stratégies Unités naturelles : années de vie gagnées, décès évité ACU Un ou plusieurs effets qui ne sont pas nécessairement communs aux différentes options QALY, DALY ACB UM (dollar, euro)

Identique pour tous les aspects à prendre en compte. Aucune. ACE. Un seul effet pris en compte, commun à toutes les options/stratégies. Unités naturelles : années de vie gagnées, décès évité. ACU. Un ou plusieurs effets qui ne sont pas nécessairement communs aux différentes options. QALY, DALY. ACB. UM (dollar, euro)")

Présentations similaires

Saly – Sénégal, 15 - 17 Mars 2011 Ndèye Maguette GUEYE NDIAYE.>")