Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

0

Gestion de Portefeuille 3-203-99 Albert Lee Chun

Efficience du marché Lecture 8 30 Oct 2007

1

Mouvement brownien

2

Un petit peu d’histoire

Le poème scientifique de Romain Lucretius << On the Nature of Things>> (c. 60 AJC) : "Observe what happens when sunbeams are admitted into a building and shed light on its shadowy places. You will see a multitude of tiny particles mingling in a multitude of ways... their dancing is an actual indication of underlying movements of matter that are hidden from our sight... It originates with the atoms which move of themselves” En 1785, Jan Ingenhousz avait décrit le mouvement irrégulier des particules de poussière de charbon sur la surface de l’alcool.

: Observe what happens when sunbeams are admitted into a building and shed light on its shadowy places. You will see a multitude of tiny particles mingling in a multitude of ways... their dancing is an actual indication of underlying movements of matter that are hidden from our sight... It originates with the atoms which move of themselves En 1785, Jan Ingenhousz avait décrit le mouvement irrégulier des particules de poussière de charbon sur la surface de l’alcool.")

3

Un petit peu d’histoire

Le mouvement brownien a été découvert par le botaniste Robert Brown en 1827 pendant qu’il examinait sous un microscope des particules flottantes dans l’eau. En 1880, dans un article sur la méthode des moindres carrés, Thorvald N. Thiele a été le premier à décrire les mathématiques du mouvement brownien. Indépendamment, en 1990 Louis Bachelier a présenté dans sa thèse de doctorat intitule "Théorie de la spéculation” l’analyse stochastique des marchés des actions et des options.

4

Louis Bachelier En 1900 dans sa thèse de doctorat (Théorie de la spéculation) à la Sorbonne, Louis Bachelier a écrit: “Les événements passés, les événements présents, et même les événements futurs actualisés se reflètent dans les prix de marché.”

à la Sorbonne, Louis Bachelier a écrit: Les événements passés, les événements présents, et même les événements futurs actualisés se reflètent dans les prix de marché.")

5

Louis était en avance sur son temps...

Louis Bachelier a été le héros tragique de l’histoire de la finance. Dans sa thèse Théorie de la Spéculation écrite à Paris, Bachelier a anticipé ce qui allait devenir les principes communs de la finance: les marches aléatoires du prix financier, le mouvement brownien et les martingales. Le travail de Bachelier sur la marche aléatoire a précédé de 5 ans l’étude d’Einstein sur le mouvement brownien. Le hero tragique de histoire de la finance fut le malheurex Louis Bachelier. Le hero tragique de histoire de la finance a ete le malheurex Louis Bachelier.

6

Louis était en avance sur son temps...

Son innovation n’a pas été appréciée par ses professeurs ou ses collègues. Sa thèse n’a pas été très bien évaluée par ses professeurs. Conséquemment, il est tombé dans les oubliettes du monde académique. Après une série de postes mineurs, il a terminé sa carrière à Besançon dans une triste obscurité. Pratiquement rien d’autre n’est connu de ce pionnier, puisque son travail a été ignoré jusqu’aux années soixante.

7

La vie de Louis 11 March 1870 Louis Jean-Baptiste Alphonse Bachelier is born in Le Havre 11 January 1889 Father’s death 7 May 1889 Mother’s death 1891–1892 Military service 1892 Student at Sorbonne October 1895 Bachelor in sciences at Sorbonne July 1897 Certificate in mathematical physics 29 March 1900 Bachelier defends his thesis, Th´eorie de la Sp´eculation 1909–1914 Free lecturer at Sorbonne 1912 Publication of Calcul des Probabilit´es 1914 Publication of Le Jeu, la Chance et le Hasard 9 September 1914 Drafted as a private in the French army 31 December 1918 Back from the army 10 December 1919 A member of the French Mathematical Society 1919–1922 Assistant professor in Besan¸con 1922–1925 Assistant professor in Dijon 1925–1927 Associate professor in Rennes January 1926 Blackballed in Dijon 1 October 1927 Professor in Besan¸con 1937 Professor Emeritus 1 October 1937 Retirement 1941 His last publication 28 April 1946 Louis Bachelier dies in Saint-Servan-sur-Mer; and is buried in Sanvic near Le Havre 1996 The Bachelier Finance Society is founded

8

L’hypothèse d’efficience des marchés (HEM)

“Les événements passés, les événements présents, et même les événements futurs actualisés se reflètent dans les prix de marché.” Louis Bachelier

9

Stratégies de gestion de portefeuille

Il y a 2 types de stratégie de gestion de portefeuille. 1. Les stratégies de gestion passive 2. Les stratégies de gestion active Pourquoi un investisseur choisirait-il une stratégie active plutôt qu’une stratégie passive, ou vice versa? Ça dépend si les investisseurs croient que le marché est efficient ou non.

10

Les 3 types de HEM et les ensembles d’information

Ensemble de toute l’information contenue dans la série historique des prix publique disponible concernant l’action Faible Semi-forte Forte

11

Fama (1970): 3 Formes de HEM Forme faible d’efficience: Les faits historiques ne nous aident pas à prédire le mouvement des prix futurs. (Le comportement des prix du marché, n’aide en rien à prédire les comportements futurs.) Les changements des prix sont statistiquement indépendants. Forme semi-forte d’efficience: Toute l’information publique disponible n’aide en rien les prédictions des mouvements des prix. Les prix reflètent toute l’information publique disponible. Forme forte d’efficience: Même les informations privilégiées n’aident en rien les prédictions des mouvements des prix. Toute l’information, publique et privilégiée, est reflétée dans les prix du marché.

Les changements des prix sont statistiquement indépendants. Forme semi-forte d’efficience: Toute l’information publique disponible n’aide en rien les prédictions des mouvements des prix. Les prix reflètent toute l’information publique disponible. Forme forte d’efficience: Même les informations privilégiées n’aident en rien les prédictions des mouvements des prix. Toute l’information, publique et privilégiée, est reflétée dans les prix du marché.")

12

Autrement dit... Forme faible d’efficience :

Les prix précédents sont inutiles! Forme semi-forte d’efficience : Toute l’information publique est inutile! Forme forte d’efficience : Toute l’information, publique et privilégiée, est inutile! Forme faible d’efficience Forme semi-forte d’efficience Forme forte d’efficience

13

L’hypothèse d’efficience des marchés

Supposons: 1. Les investisseurs dans le marché sont nombreux et ils maximisent leurs profits. Pensons aux grandes banques, aux fonds de couverture, aux investisseurs institutionnels… 2. Les investisseurs ajustent rapidement les prix des actifs pour refléter toute nouvelle information. 3. Toute nouvelle information est définie comme une surprise – quelque chose d’aléatoire et d’imprévisible.

14

Les conséquences de la forme faible d’efficience

Les données précédentes ne contiennent aucune information pertinente sur les prix futurs. La meilleure prévision de prix futurs est: le prix actuel + l’espérance de rendement des actions C’est constant avec la théorie de la marche aléatoire: les fluctuations de prix dans le marché ne reflètent aucun «pattern».

15

Commentaire sur la forme faible

Si c’est vrai, l’analyse technique est inutile! L’analyse technique cherche à trouver des «patterns» dans les prix passés. Contrairement à l’analyse fondamentale qui cherche des valeurs fondamentales. Même s’il y a des «patterns» dans le marché, quelques investisseurs plus futés peuvent tirer profit de ces «patterns» pendant un certain temps, mais une fois que le marché a reconnu ces «patterns» ils disparaissent.

16

Évidence empirique des HEM

Les tests effectués sur les indices (TSX et NYSE) soutiennent la forme faible d’efficience. Le momentum de rendement d’actifs est un exemple contraire de HEM (Les actifs qui performent bien vont continuer de bien performer).

soutiennent la forme faible d’efficience. Le momentum de rendement d’actifs est un exemple contraire de HEM (Les actifs qui performent bien vont continuer de bien performer).")

17

Les conséquences de la forme semi-forte d’efficience

Les analyses d’état financier ne révèlent pas l’information des prix futurs. Les analystes financiers ne peuvent pas identifier des actions mal évaluées. Les gestionnaires de fonds ne peuvent pas vaincre le marché.

18

Évidence empirique des HEM

Les études ont démontré que les gestionnaires de fonds ne réussissent pas à vaincre le marché. Les stratégies de gestion passive performent aussi bien que les fonds gérés.

19

Les conséquences de la forme forte d’efficience

L’information privilégiée et les délits d'initiés ne sont pas utiles.

20

Évidence empirique des HEM

Le délit d'initié est une infraction que commet l'initié qui réalise une opération sur les titres de l'émetteur à l'égard duquel il possède des informations privilégiées et dont il tire profit avant que ces informations soient connues du public. L’information privilégiée est l’information reliée aux titres d'un émetteur, encore inconnue du public et susceptible d'influer sur la décision d'un investisseur raisonnable. Les études ont démontré que le délit d'initié est profitable.

21

Exemple de délit d’initié

En 2002, Martha Stewart a été accusée d’un délit d'initié. Elle avait vendu 3,928 actions de la compagnie pharmaceutique ImClone, quelques jours avant qu’une demande pour un nouveau médicament soit refusé. Selon les allégations de la SEC, elle aurait évité une perte de $45,673 en vendant toutes ses 3,928 actions. Elle était une amie du cofondateur de ImClone, M. Samuel Waksal. Le lendemain de la vente, la valeur de l’action a déprécié de 16%. Pendant le mois suivant, la valeur des actions a baissé de 70%.

22

Un rappel rapide de l’efficience du marché

Forme faible d’efficience : Les prix reflètent toute l’information disponible des transactions passées sur les marchés (c.-à-d. prix, volumes, dividendes, etc.) Forme semi-forte d’efficience : les prix reflètent toute l’information disponible des transactions passées ainsi que toute l’information publique Forme forte d’efficience : les prix reflètent toute l’information publique et privée

Forme semi-forte d’efficience : les prix reflètent toute l’information disponible des transactions passées ainsi que toute l’information publique. Forme forte d’efficience : les prix reflètent toute l’information publique et privée.")

23

Le marché est-il efficient?

Il n’y a pas de raison de croire que le marché supporte la forme forte d’efficience Il semble y avoir plusieurs raisons de croire que le marché supporte la forme faible d’efficience Un compromis : certains prix, parfois, ne reflètent pas toute l’information publique disponible, mais la majorité des actifs, la plupart du temps reflètent réellement cette information

24

Les implications de l’HEM

La compétition féroce dans les marchés des capitaux fait converger les prix à leur vraie valeur intrinsèque Plus il y a de compétitions dans les marchés, plus les marchés deviennent efficients. Si les marchés sont efficients, les prix actuels des actifs sur les marchés sont le meilleur indicateur de leurs valeurs fondamentales.

25

Les implications de l’HEM

L’efficience ne force pas les prix au marché à refléter la valeur fondamentale des actions en tout temps. Elle implique seulement que les déviations de la valeur fondamentale sont imprévisibles et aléatoires. Les marchés n’étant pas efficients sous-entendent donc que le prix des actions peut dévier de sa valeur fondamentale. Impliquant ainsi le fait qu’il y aurait des stratégies pouvant battre le marché.

26

Les marchés non efficients

Les causes d’un marché non efficient 1. Segmentation des marchés 2. Manque de liquidité 3. Coût de transactions et d’information élevée

27

Stratégies de gestion passive

28

Stratégies de gestion actives vs gestion passive et un marché efficient

Investisseur A: Croit que le marché est efficient et qu’il n’est pas possible de le battre. Il trouve donc optimal de suivre une stratégie de gestion passive en achetant l’indice du marché Investisseur B: Croit que le marché n’est pas efficient et qu’il est donc capable de le battre, il suit donc une stratégie de gestion active Investor B: Believes the market is not efficient and that it is possible to beat the market, and thus seeks to follow an active strategy.

29

Stratégie de gestion passive et active:

Portefeuille de gestion passive : Stratégie long terme d’achat ‘’buy and hold’’ Réplique un indice à travers le temps Créer pour offrir le rendement du marché Le gestionnaire est jugé sur la précision avec laquelle il suit le rendement de l’indice Gestion de portefeuille active Essaie de battre la performance du benchmark de gestion passive avec un rendement ajusté au risque Attempts to outperform a passive benchmark portfolio on a risk-adjusted basis

30

Gestion passive 1. Buy and Hold: créer un portefeuille basé sur certains critères et le détenir pour une période prédéterminée. 2. Indexation de portefeuille: Répliquer la performance d’un indice de marché. Cette stratégie ne cherche ni à trouver des actifs sous ou sur évalués, ni à prédire les mouvements du marché. Replicate the performance of a market index. The strategy does not try to look for undervalued or overvalued stocks, nor does it try to predict movements in the market.

31

Motivation pour l’indexation

Motivation théorique: D’après le MEDAF, le portefeuille de marché est tangent au portefeuille efficient et il n’est pas possible d’obtenir un rendement plus élevé en utilisant un autre portefeuille pour le même niveau de risque. Les coûts de la gestion active: Frais reliés à la recherche d’information, l’analyse de l’information, les frais de transactions, etc. Costs of Active Management: There are costs of researching information, costs of analyzing information, transaction costs.

32

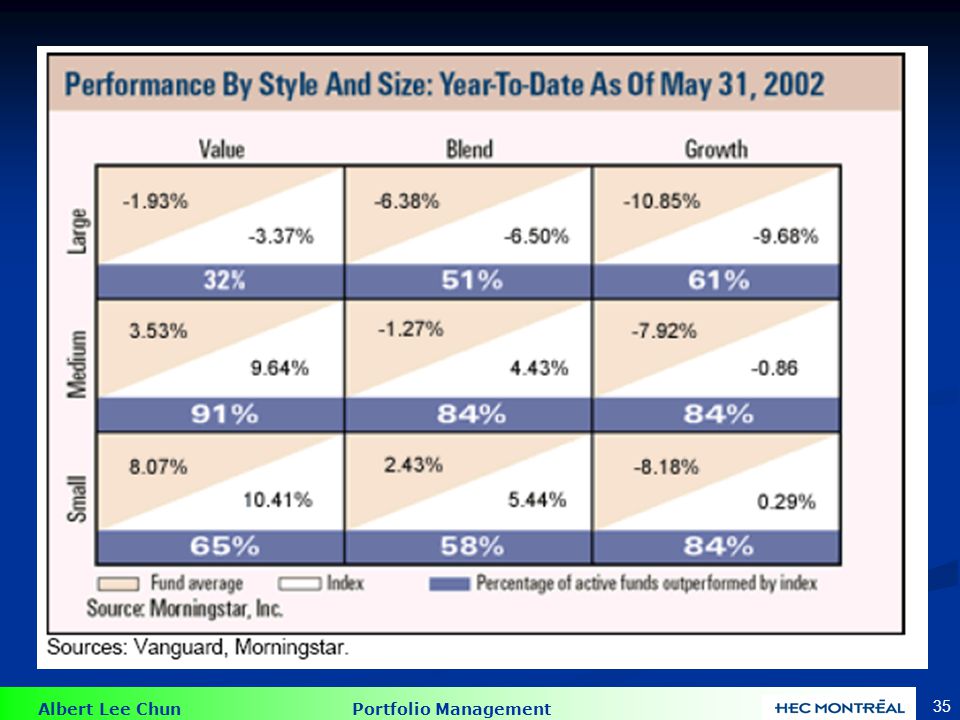

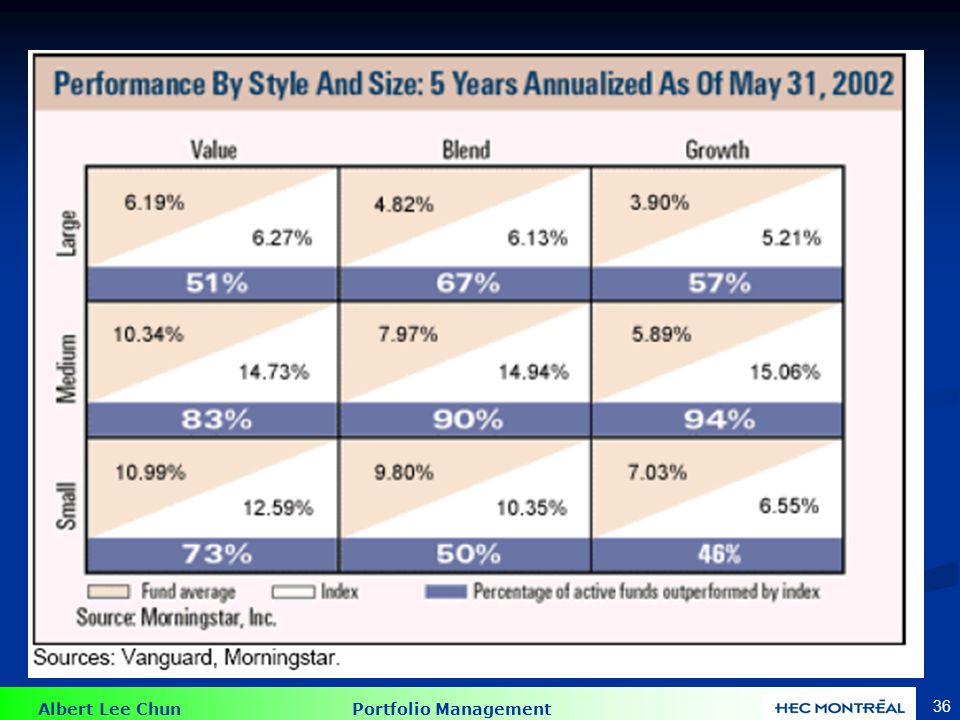

Motivation pour l’indexation

Motivations empiriques : 1. Les investisseurs individuels sous-préforment le S&P 500. Barber and Odean (1997, 1998, 2000) 2. Les investisseurs institutionnels (qui ont des frais de transactions et ont accès à de meilleures informations) ne superforment pas le marché: Jensen (1968), Malkiel (1995), Cahart (1997). Ceci est aussi vrai quand on ajuste le prix du risque en utilisant le MEDAF ou autre modèle multifactoriel

2. Les investisseurs institutionnels (qui ont des frais de transactions et ont accès à de meilleures informations) ne superforment pas le marché: Jensen (1968), Malkiel (1995), Cahart (1997). Ceci est aussi vrai quand on ajuste le prix du risque en utilisant le MEDAF ou autre modèle multifactoriel.")

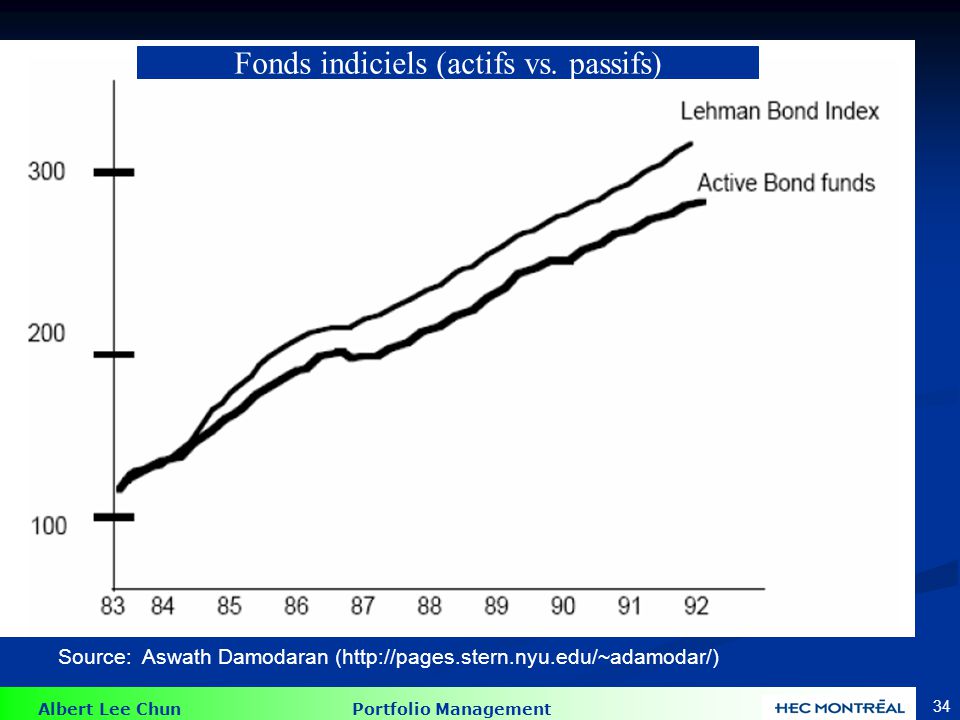

33

Source: Aswath Damodaran (http://pages.stern.nyu.edu/~adamodar/)

34

Fonds indiciels (actifs vs. passifs)

Source: Aswath Damodaran (

38

Test empirique de la l’HEM

39

Rendement annormal et = (Réalisé - Expéré) et = Rt - (at + btRmt)

Étude de cas Si le prix des actifs reflète tout l’information disponible. Le changement de prix doit refléter la nouvelle information. Supposons le modèle à indice unique suivant: Rt = a + bRmt + et Rendement annormal et = (Réalisé - Expéré) et = Rt - (at + btRmt) Les rendements annormaux sont ceux qui ne sont pas expliqués par le mouvement du marché.

et = Rt - (at + btRmt) Les rendements annormaux sont ceux qui ne. sont pas expliqués par le mouvement du marché.")

40

Étude de cas 1. Examen des prix et des rendements à travers le temps

+t -t Date d’annonce

41

Réaction des prix des actions aux rapports du CNBC

À la suite d’une étude sur 172 firmes dont un actionnaire majoritaire a offert de racheter les actions des actionnaires minoritaires. Les actionnaires majoritaires paient une prime par rapport aux prix du marché. Donc une annonce devrait causer une hausse soudaine des prix! La preuve d’un marché efficient se manifeste quand les prix reflètent l’information quelques minutes après l’annonce. Une réaction positive prend en moyenne 5 minutes tandis qu’une réaction négative prend en moyenne 12 minutes. A positive report digested within 5 minutes, whereas a negative report takes on average 12 minutes to digest.

42

Réaction des prix des actions aux rapports du CNBC

Minute by minute report of stock prices of firms featured in CNBC’s “Morning” or “Midday Call.” Rapport à chaque minute des prix des actions des firmes couvertes dans les ‘’morning’’ et ‘’midday Call’’ de CNBC

43

Rendements annormaux cumulatifs

Les fuites d’information surviennent quand l’information à propos d’un événement pertinant est transmis à un petit groupe d’investisseurs avant l’annonce officielle. Le prix commence à augementer quelques jours ou quelques semaines avant l’annonce officielle . Les rendements annormaux ne sont pas un bon indicatif de l’impact de l’information. On doit utiliser les rendements annormaux cumulatifs. Rendements annormaux cumulatifs à travers le temps. +t -t 10-43

44

Rendements annormaux cumulatifs

45

Les marchés sont-ils efficients?

«Magnitude Issue» À quel point les Les marchés sont-ils efficients? Les prix des action sont tres près des valeurs efficientes. Seuls les gestionnaires de grands portefeuilles peuvent profiter des mauvaises évaluations des actifs. «Selection Bias Issue» Est-ce que vous rendriez publiques vos stratégies gagnantes? Non. Seulement celles qui n’ont pas fonctionné. Il y a un biais car les strategies disponibles ne sont pas les meilleures.

46

«The Lucky Event Issue»

Prenez une pièce de monnaie Lancez la pièce 10 fois. Face vous gagnez, pile vous perdez. Comptez le nombre de faces. Qui est notre grand gagnant? Combien de faces avez-vous? Qui est notre grand perdant? Maintenant recommençons! Est-ce que le gagnant de tout à l’heures gagne encore? Probablement pas! Est-ce de l’habileté ou de la chance? C’est de la chance!

47

Tests sur la forme failble d`efficience

«Serial Correlation» La corrélation en série (positive ou negative) montre qu’il y a un lien entre le rendement passé et le rendement actuel. Fait: Il est prouvé que pendant une courte période de détention, il y a une faible corrélation en série. Il n`y a pas assez de preuve pour construire une stratégie gagnante. «Momentum Effect» Les mauvaises performances continuent de mal performer et les bonnes performances continuent de bien performer. Fait: Pendant une période de détention de 3 à12 mois, les études suggèrent que le momentum est positif. «Returns over Long Horizons» (pendant plusieurs années) Fait: Il y a de fortes corrélations négatives . «Reversal Effect»: Les gagnants deviennent les perdants et les perdants deviennent les gagnants.

montre qu’il y a un lien entre le rendement passé et le rendement actuel. Fait: Il est prouvé que pendant une courte période de détention, il y a une faible corrélation en série. Il n`y a pas assez de preuve pour construire une stratégie gagnante. «Momentum Effect» Les mauvaises performances continuent de mal performer et les bonnes performances continuent de bien performer. Fait: Pendant une période de détention de 3 à12 mois, les études suggèrent que le momentum est positif. «Returns over Long Horizons» (pendant plusieurs années) Fait: Il y a de fortes corrélations négatives . «Reversal Effect»: Les gagnants deviennent les perdants et les perdants deviennent les gagnants.")

48

Tests sur la forme semi-forte d`efficience

L’analyse fondamentale a besoin de beaucoup plus d’information que de l’analyse technique. Les tests sur l’analyse fondamentale sont plus difficiles à évaluer. On retrouve quelques anomalies qui semblent inconstantes par rapport au HEM. - «Small firms in January Effect» - «Book to Market Ratios» - «Post Earnings Price Drift»

49

Small Firm (January) Effect

Effect")

50

Book-to-Market Effect

51

Post-Earnings-Announcement Drift

52

Alphas des fonds mutuels

53

Peformance des fonds mutuels

Présentations similaires

Quest-ce que cest, le français? 2) ______________________________________ Cest la langue de la France et de tous les pays rouges.>")

>")

>")