Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Travail réalisé en collaboration avec Luis Ortiz et Jacques Mazier

Modélisation de la financiarisation de l’économie à travers un modèle flux-stock Mickaël Clévenot Travail réalisé en collaboration avec Luis Ortiz et Jacques Mazier

2

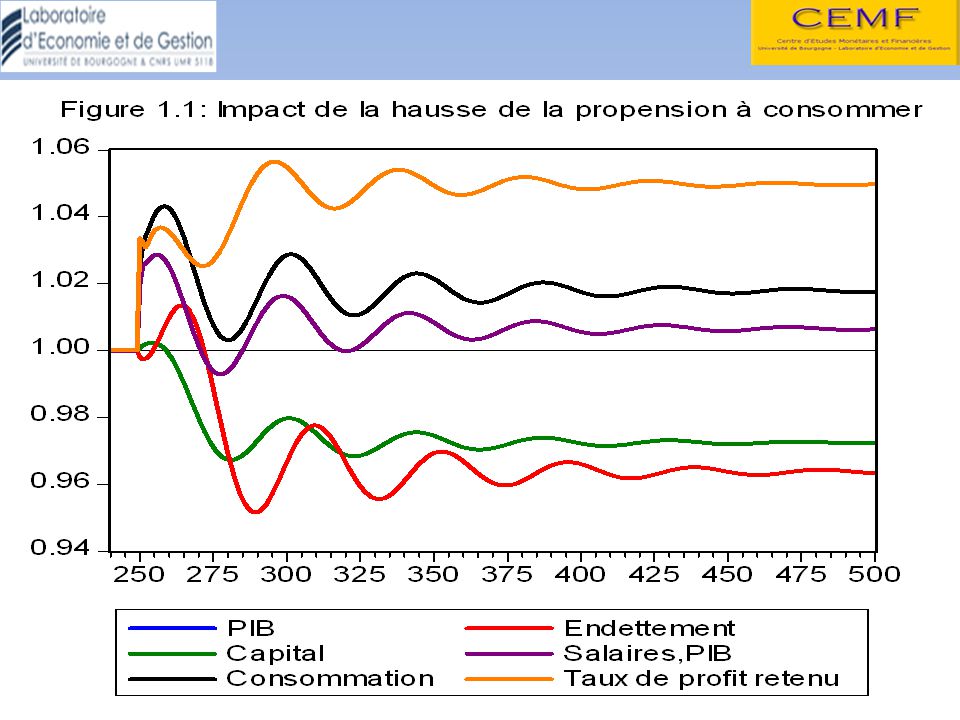

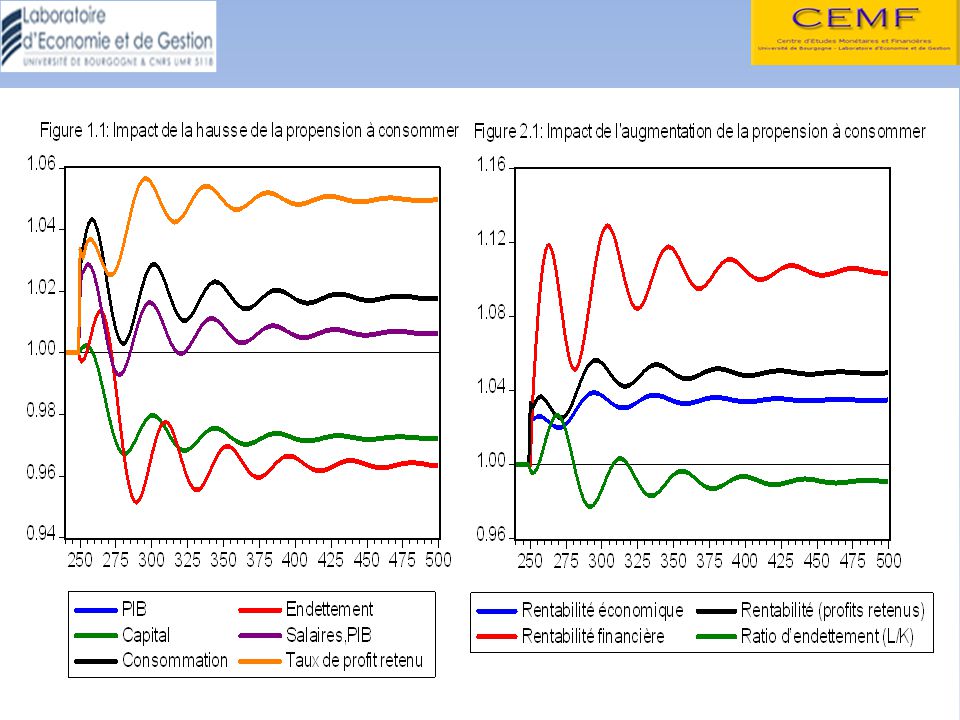

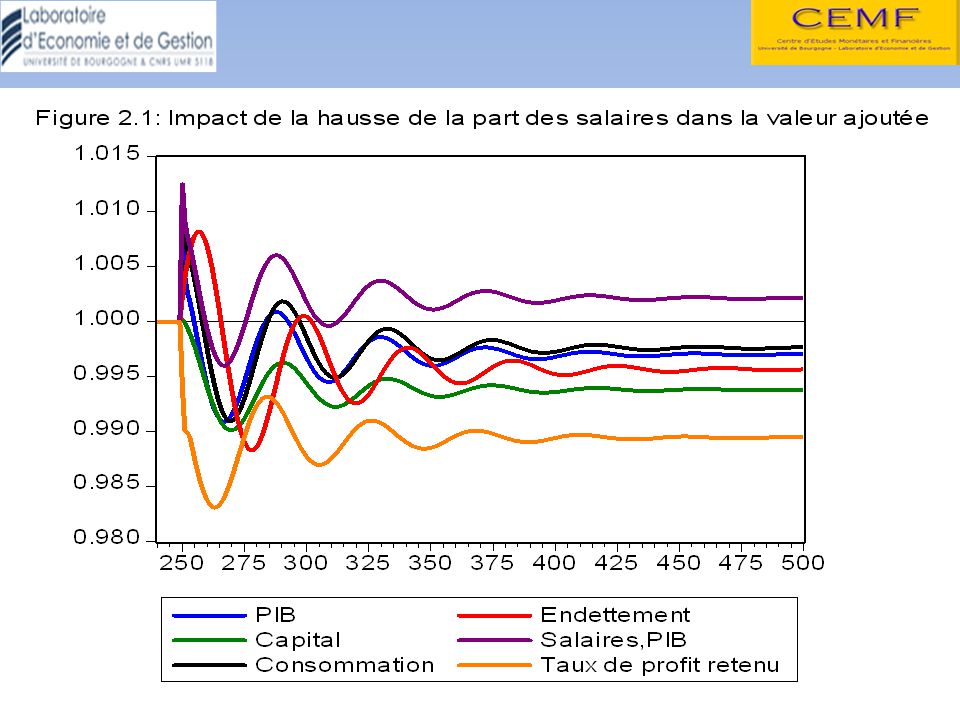

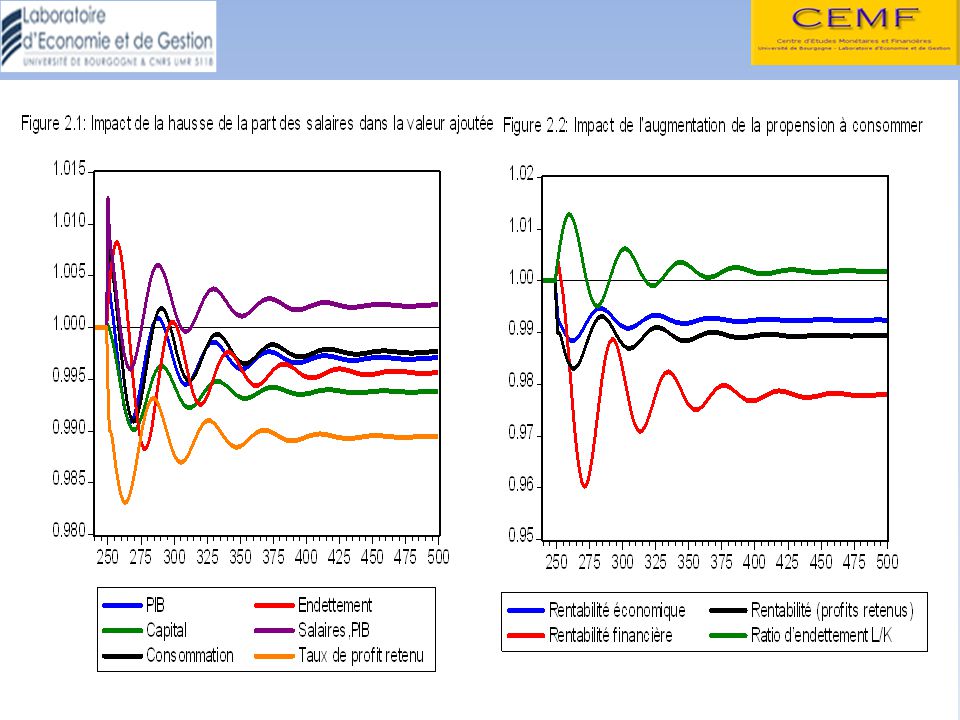

La libéralisation financière engagé depuis le début des années 1980 a provoqué d’importantes modifications dans le comportements des agents économiques. Dans ce travail, on s’intéresse particulièrement aux modalités de financement des sociétés non financières. Financement qui concerne à la fois l’investissement physique et l’investissement financier. Un des éléments notable des effets de la financiarisation dans de nombreux pays consiste en la déconnexion entre les profits et l’investissement physique (OCDE Van Treeck (2008), Clévenot et alii 2010 pour la France, Artus (2011). Ceci tient essentiellement à la modification de la répartition des revenus en faveur du capital financier.

, Clévenot et alii 2010 pour la France, Artus (2011). Ceci tient essentiellement à la modification de la répartition des revenus en faveur du capital financier.")

3

Dans une perspective post-keynésienne à la Pasinetti (1962) on peut considérer que le taux d’épargne des revenus du capital est trop important. Suivant le théorème de Pasinetti, c’est le taux d’épargne des capitalistes qui détermine le niveau d’accumulation du capital physique et de la croissance économique. Cette épargne placée sur les marchés financiers aura permis durant une première période d’entretenir une régime de croissance profondément déséquilibré Cette situation paradoxal, aura conduit à un long débat au sein du courant régulationniste pour savoir si oui ou non on se trouvait en face d’un régime d’accumulation cohérent. Finalement, c’est la somme des déséquilibres qui aura permis le maintien d’un équilibre global précaire mais qui aura néanmoins duré un peu plus de 20 ans aux Etats-Unis. En principe, la modération salariale produit une faible demande globale conduisant immanquablement à une suraccumulation du capital physique. Ceci est apparu avec la crise de la Nouvelle Economie. Mais cette tendance a par la suite été contrebalancée par l’accroissement de l’endettement des ménages et/ou de l’Etat.

4

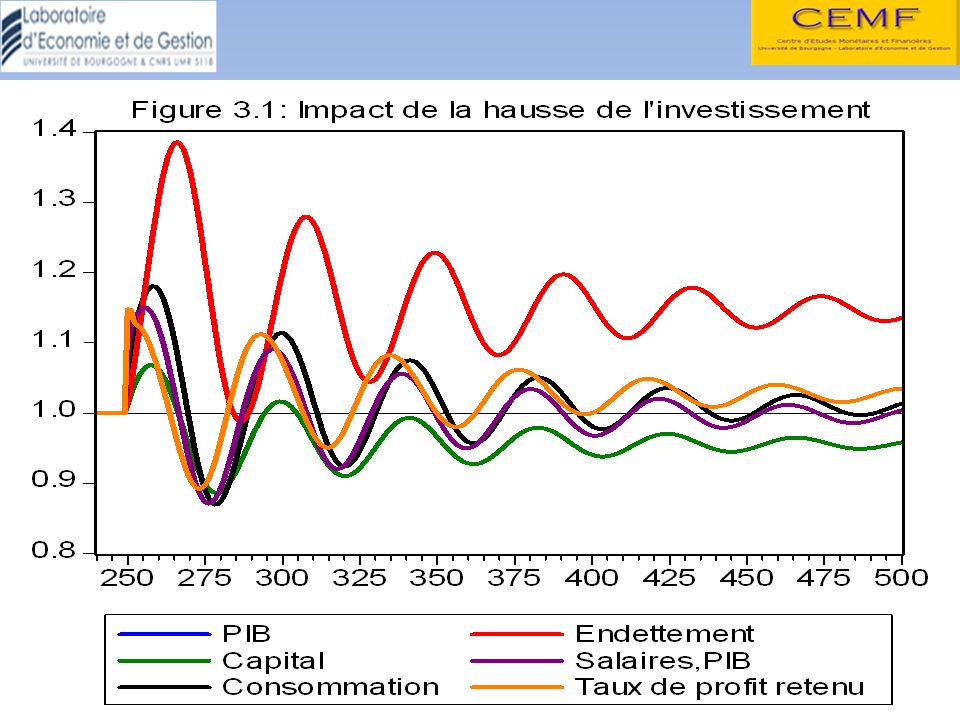

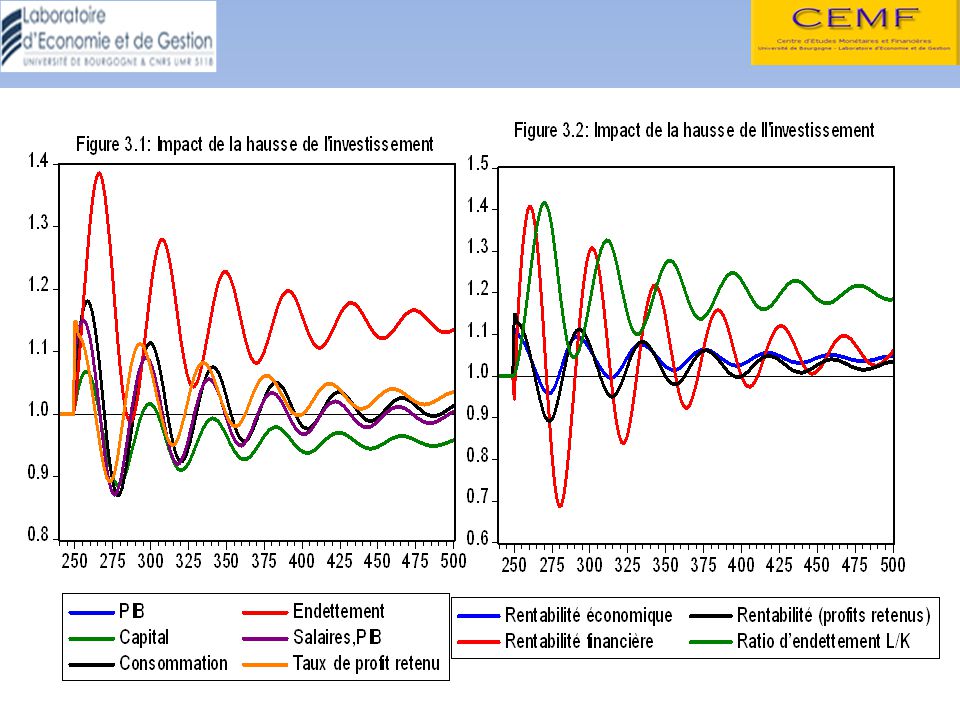

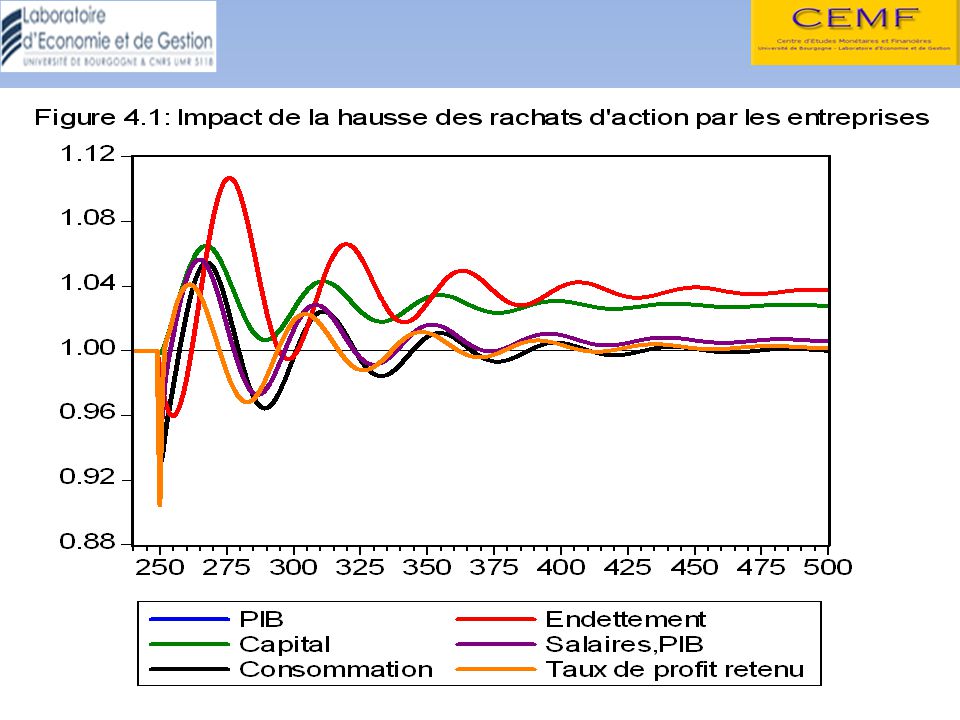

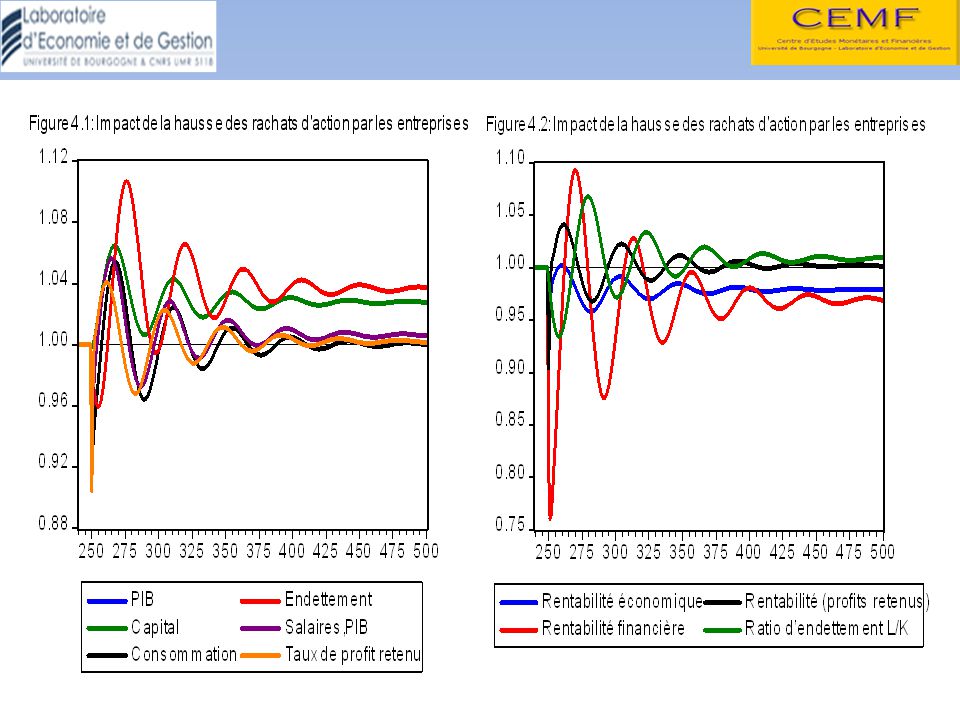

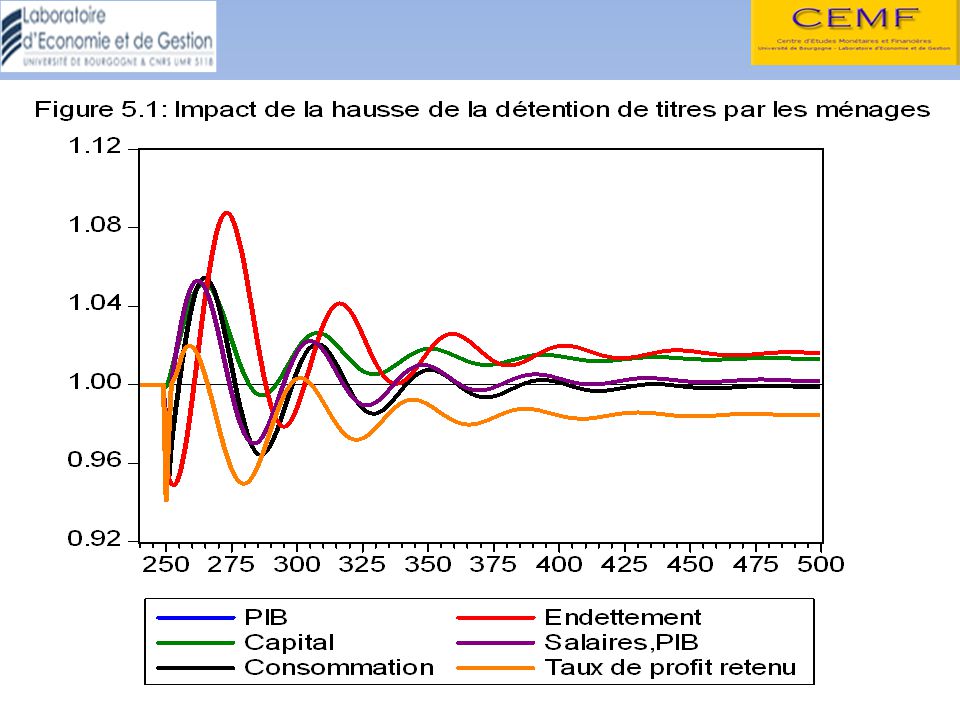

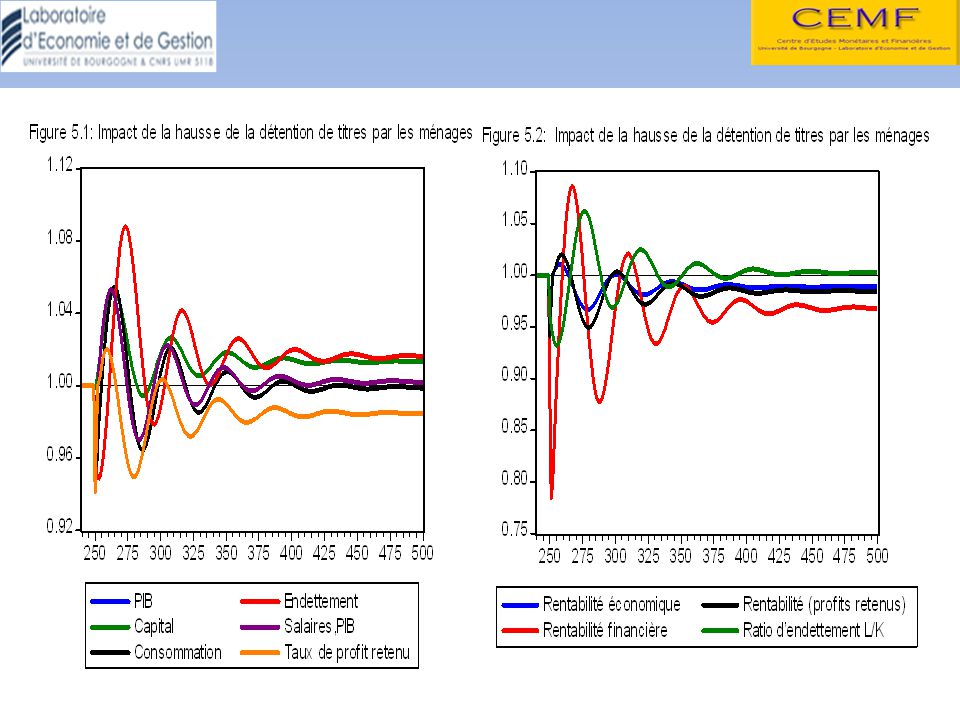

Aux États-Unis, et au Royaume-Uni, la faiblesse des revenus du travail a été partiellement compensée par un endettement croissant des ménages et des effets de richesse immobilière. La situation française paraît intermédiaire et le rôle de l’Etat joue un rôle plus important. Les mécanismes de financiarisation de la consommation ont été moins présents en France. C’est l’Etat en s’endettant qui a permis de maintenir un niveau d’activité modeste dans un environnement où les agents privés sont relativement moins endettés que dans les pays anglo-saxons. A travers la modélisation présentée et divers chocs sur les comportements des agents économiques on va pouvoir observer l’importance des mécanismes de financiarisation. Ces mécanismes apparaissent à travers la capacité des agents privés à détenir des actions. Sur les ménages cela conduit à l’apparition d’effets de richesses financières, sur les entreprises cela conduit à l’émergence de mécanisme de levier financier.

5

L/K = g0 + g1*(UP/K-1) + g2*re – g3*rl

Dans la présentation, on va retenir un bouclage financier particulier pour les entreprises où les fonds propres jouent un rôle important. L/K = g0 + g1*(UP/K-1) + g2*re – g3*rl (16bis) pe*E = (z0 + z1*rl + z2*(L-1/K-1) – z3*re)*(K + pe*Ee)

+ g2*re – g3*rl. (16bis) pe*E = (z0 + z1*rl + z2*(L-1/K-1) – z3*re)*(K + pe*Ee)")

6

(21) DIV = (1 – sf)*(Y-1 – W-1 – rl-1*L-2)

(22) DIVe = DIV*(Ee-1/E-1) (23) DIVh = DIV – DIVe (24) Eh = E – Ee (25) CGe = Δpe*Ee-1 (26) Ve = K + pe*Ee – L – pe*E (27) ΔBT = G + r*BT-1 + B-1 – T – TB – TCB – pb*ΔB (28) pb = 1/rb (29) Vg = – D = – BT – pb*B (30) BP = (1 – θb)*(rl*L-1 + r*BT-1 – id*BD-1 – ib*RF-1) (31) TB = θb*(rl*L-1 + r*BT-1 – id*BD-1 – ib*RF-1) (32) ΔRF = ΔHb + ΔL + ΔBT – BP – ΔBD (33) Hb = λ*BD (34) ΔVb = BP (35) TCB = ib*RF-1 (36) H = Hh + Hb (37) rl = ib + m1b (38) id = ib – m2b (39) r = rl (40) rb = r Y = Cp + I + G YDh = W + id*BD-1 + B-1 + DIVh – T (3) YHSh = YDh + CGh (4) T = θ*(W + id*BD-1 + B-1 + DIVh) Cp = a0 + a1*YHSh + a2*Vh-1 pb*B = Vh*(v0 + v1*rb – v2*id – v3*re) pe*Eh = Vh*(w0 – w1*rb – w2*id + w3*re) Hh = λ0*Cp ΔBD = YDh – Cp – pb*ΔB – pe*ΔEh – ΔHh CGh = Δpb*B-1 + Δpe*Eh-1 Vh = BD + pb*B + pe*Eh + Hh g = k0 + k1*(UP-1/K-2) + k2*(ΔY/Y-1) – k3*(L-1/K-1) – k4*rl – k5*re I = g*K-1 ΔK = I – δK-1 pe*Ee = (K + pe*Ee)*(f0 + f1*re + f2*(UP/K-1)) L/K = g0 + g1*(UP/K-1) + g2*re – g3*rl (16bis) pe*E = (z0 + z1*rl + z2*(L-1/K-1) – z3*re)*(K + pe*Ee) (17) I + pe*ΔEe = UP + pe*ΔE + ΔL (18) UP = Y – W – rl*L-1 – DIVh (19) W = r0*Y (20) re = (Δpe/pe-1) + DIV/(pe-1*E-1)

DIVe = DIV*(Ee-1/E-1) (23) DIVh = DIV – DIVe. (24) Eh = E – Ee. (25) CGe = Δpe*Ee-1. (26) Ve = K + pe*Ee – L – pe*E. (27) ΔBT = G + r*BT-1 + B-1 – T – TB – TCB – pb*ΔB. (28) pb = 1/rb. (29) Vg = – D = – BT – pb*B. (30) BP = (1 – θb)*(rl*L-1 + r*BT-1 – id*BD-1 – ib*RF-1) (31) TB = θb*(rl*L-1 + r*BT-1 – id*BD-1 – ib*RF-1) (32) ΔRF = ΔHb + ΔL + ΔBT – BP – ΔBD. (33) Hb = λ*BD. (34) ΔVb = BP. (35) TCB = ib*RF-1. (36) H = Hh + Hb. (37) rl = ib + m1b. (38) id = ib – m2b. (39) r = rl. (40) rb = r. Y = Cp + I + G. YDh = W + id*BD-1 + B-1 + DIVh – T. (3) YHSh = YDh + CGh. (4) T = θ*(W + id*BD-1 + B-1 + DIVh) Cp = a0 + a1*YHSh + a2*Vh-1. pb*B = Vh*(v0 + v1*rb – v2*id – v3*re) pe*Eh = Vh*(w0 – w1*rb – w2*id + w3*re) Hh = λ0*Cp. ΔBD = YDh – Cp – pb*ΔB – pe*ΔEh – ΔHh. CGh = Δpb*B-1 + Δpe*Eh-1. Vh = BD + pb*B + pe*Eh + Hh. g = k0 + k1*(UP-1/K-2) + k2*(ΔY/Y-1) – k3*(L-1/K-1) – k4*rl – k5*re. I = g*K-1. ΔK = I – δK-1. pe*Ee = (K + pe*Ee)*(f0 + f1*re + f2*(UP/K-1)) L/K = g0 + g1*(UP/K-1) + g2*re – g3*rl. (16bis) pe*E = (z0 + z1*rl + z2*(L-1/K-1) – z3*re)*(K + pe*Ee) (17) I + pe*ΔEe = UP + pe*ΔE + ΔL. (18) UP = Y – W – rl*L-1 – DIVh. (19) W = r0*Y. (20) re = (Δpe/pe-1) + DIV/(pe-1*E-1)")

17

Variables du modèle L : Endettement bancaire des entreprises

Lambda : ratio entre les réserves obligatoire et les dépôts Lambda0 : ratio de liquidité détenu par les ménages, transactions m1b : spread entre les taux débiteur et les taux créditeurs m2b : spread entre les taux débiteur et les taux créditeurs pb : Prix des obligations pe : Prix des actions r : taux d intérêt r0 : part des salaires dans la valeur ajoutée rb : taux d intérêt obligataire re : rentabilité financière ren : Taux de marge reu : Taux de rentabilité profits non distribués rf : Réserves bancaires rl : Taux d intérêt créditeur sf : part des profits nets distribués sous formes de dividendes t : Impôts tb : Impôts sur les banques tcb : Impôts sur la Banque Centrale theta : Taux d imposition sur les revenus thetab : aux d’imposition sur les banques up : profit retenu par les entreprises V0 : constante dans l’équation de détention d’obligations des ménages V1 : élasticité au taux d’intérêt obligataire dans la détention d’obligations des ménages V2 : élasticité au taux d’intérêt sur les dépôts dans la détention d’obligations des ménages V3 : élasticité à la rentabilité financière dans la détention d’obligations des ménages Vb : Richesse des banques Vh : Richesse des ménages W : Masse des salaires W0: Constante dans l équation de détention d actions par les ménages W1 : Élasticité au taux d intérêt obligataire par rapport à la détentions d actions par les ménages W2 Élasticité au taux d intérêt des dépôts par rapport à la détentions d actions par les ménages W3: Élasticité à la rentabilité financière de la détentions d actions par les ménages Y: PIB Ydh: revenu régulier des ménages Yhsh: revenu régulier des ménages Z0: Constante dans l’équation de l’émission d’actions par les entreprises Z1: Élasticité au taux d’intérêt de l’émission d’actions par les entreprises Z2: Élasticité au ratio d’endettement de l’émission d’actions par les entreprises Z3: Élasticité à la rentabilité financière de l’émission d’actions par les entreprises A0 : constante dans l’équation de consommation A1 : propensions à consommer les revenus courants A3: propensions à consommer la richesse B: Obligations BD: dépôts bancaires BP: profits bancaires BT : Obligations d’État CG : gains en capital CGE : gains en capital de la détention des titres par les entreprises CGH: gains en capital de la détention des titres par les ménages CP : consommation des ménages DEBT: endettement de l’État DIV : dividendes DIVE : dividendes obtenus par les entreprises DIVH : dividendes obtenus par les ménages E : ensemble des actions émises EE : actions détenues par les entreprises EH : actions détenues par les ménages F0 : Constante dans l’équation de détention de titres par les entreprises F1 : élasticité à la rentabilité financière dans l’équation de détention de titres par les entreprises F2 : élasticité à la rentabilité des profits retenus dans l’équation de détention de titres FT : profits bruts G= dépenses publiques GG : taux d’accumulation du capital H : Montant total de monnaie banque centrale en circulation Hb : Monnaie banque centrale détenue par les banques Hh : Monnaie banque centrale détenue par les ménages I: Investissement physique ib : marge d’intermédiation id : rémunération des dépôts K: stock de capital physique k0: constant dans l’équation d’accumulation k1 : élasticité du taux de profit retenu au taux d’accumulation k2 : élasticité à l’accélérateur k3 : élasticité au ratio d’endettement k4 : élasticité au taux d’intérêt du taux d’accumulation k5 : élasticité au taux de rentabilité financière du taux d’accumulation

18

L’intérêt de la modélisation flux-stock une représentation cohérente des interactions entre les variables réelles et financières. Les limites, modèles qui deviennent rapidement très lourds, instabilité des résultats liés à des phénomènes d’interaction dynamiques. L’endogénéité du prix des actifs constituait l’avantage essentiel de recourir à ces types de modèles Dans les modèles néo-keynésiens, les prix d’actifs sont soit exogènes soit fixes sans bouclage macroéconomique. Le point négatif c’est que l’ajustement volume/prix qui donnent des résultats parfois contre-intuitifs sur les comportements financiers. Ceci tient à la manière dont sont endogénéisés le prix des actions. Il faut trouver une nouvelle manière de procéder. Enfin, les modèles sont calibrés de manière à rester stables. Ceci interdit la représentation de la dérive endogène des régimes de croissance…

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")