Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le système bancaire français et le marché des particuliers

2

AXE I - Présentation du système bancaire français

En France, les établissements de crédit comprennent les banques et les institutions financières spécialisées: Les banques on en distingue 4 catégories:

3

Les banques à vocation généraliste:

Elles ont une activité diversifiée aussi bien en direction des particuliers que des professionnels; elles ont un réseau étendu de guichets en France (à titres d’exemple: Société Générale, BNP Paribas, Crédit lyonnais,….)

")

4

les banques à vocation particulière: ce sont les caisses d’épargne et de prévoyance, les banques coopératives ou mutualistes (Crédit agricole, Crédit mutuel… ), les caisses de crédit municipal et les sociétés financières ( Cetelem, Sofinco… ). Ces établissements exercent la totalité ou presque des opérations bancaires ou financières que leur permet la loi ;

5

Les banques d’affaires :

Indosuez, Rothschild… qui travaillent essentiellement avec des grandes sociétés publiques ou privées mais aussi avec des particuliers possédant des capitaux importants ;

6

La nouvelle Banque Postale : elle est née de la scission des activités postales et des activités financières de La Poste.

7

Les institutions financières spécialisées:

Il s’agit d’établissements dotés d’une mission publique: établissements ayant pour vocation d’apporter à des entreprises des concours financiers ou des garanties ou intervenant dans le financement immobilier ou encore d’opérer sur les marchés (Paris-Bourse par ex.).

.")

8

La Banque de France Indépendante de l’Etat depuis 1993, elle dispose du droit de battre monnaie et de réguler le marché des changes (les devises monétaires) au nom de l’Etat français. Elle est également la banque des banques.

au nom de l’Etat français. Elle est également la banque des banques.")

9

La législation bancaire

L’ensemble des établissements de crédit exercent leur activité dans le respect du cadre légal et réglementaire dont le Code monétaire et financier est le pivot (Code monétaire et financier art L et L.511-1). Les banquiers sont tenus :

. Les banquiers sont tenus :")

10

▪ au secret professionnel et au devoir de réserve

▪ au secret professionnel et au devoir de réserve. Le secret professionnel ne saurait, en revanche, être opposable à certaines personnes ou administrations parmi lesquelles on peut citer l’administration fiscale, ainsi que la justice pénale ou civile ;

11

à une obligation d’information, de conseil et de diligence en vertu de laquelle ils doivent mettre leur clientèle en mesure non seulement de connaître les caractéristiques essentielles des produits et des services bancaires qu’ils ont souscrits ou qu’ils peuvent souscrire mais, en plus, d’apprécier l’opportunité même d’y recourir

12

Tout établissement de crédit doit désigner un ou plusieurs médiateurs chargés de recommander des solutions aux litiges nés entre la banque et le client, et faire figurer ses coordonnées et les modalités de saisine sur les relevés de compte.

13

Les services proposés par les banques:

délivrance de chéquier pour les personnes non fichées par la Banque de France pour motif d’incident de paiement; carte bancaire; prêts et crédits; placements financiers; produits de banque assurance;

14

AXE 2 - Le marché des particuliers.

Depuis quelques années les banques ont bien saisi l’intérêt que représente la segmentation de la clientèle et ce, pour mieux comprendre les besoins spécifiques de chaque catégorie de client. C’est la raison pour laquelle, elles ont scindé leurs marchés en fonction de la qualité juridique, de la catégorie socioprofessionnelle, de la tranche d’âge, voire du sexe des clients. Dans ce cadre, la clientèle de particuliers a constitué le fer de lance de la stratégie des banques depuis le début de la décennie 90. Celle-ci, se compose des personnes physiques quel que soit leurs âges, sexe, catégorie socioprofessionnelle ou situation matrimoniale.

15

L’intérêt du marché des particuliers pour les banques:

source de collecte de dépôts non rémunérés qui constituent la matière première la moins coûteuse,et améliore la trésorerie Emprunt de capitaux à taux rémunérateurs surtout lorsqu’il s’agit de crédits à la consommation, Risque assez sain puisque bien divisé, Utilisateur de services générateurs de commissions devant mettre, par une amélioration de la structure du PNB, les banques à l’abri du risque de taux qui fragilise leur pérennité. .

16

Les avantages procurés par le compte bancaire

BESOINS DE BASE BESOINS NOUVEAUX Sécurité Commodité Epargne Crédit Evolution des mentalités Emergence du consumérisme Evolution de mode de vie Se prémunir contre les risques de perte de vol. Disposer facilement de ses avoirs. Faire fructifier les sommes non dépensées Faire face aux besoins importants. Prise de conscience de l’intérêt que représentent les particuliers. Le besoin d’information et d’appel au professionnalisme du banquier. Adaptation de la banque aux nouveaux rythme. Les besoins Préoccupations Service de caisse. Mise à disposition de moyens de paiement : chéquiers, etc. Formules de placement : compte sur livret. Prêts immobiliers crédits à la consommation Nouveaux crédits (revolving) Information régulière publicités Mailing Guichet opérations de marché Opérations de banque assurance Réponses du banquier Ouverture de : PUBLICITE FORMATION DU PERSONNEL BANQUE AUTOMATIQUE INFORMATION COMMERCIAL BANQUE A DOMICILE Les moyens Rentabilité & Productivité Les impératifs

Information régulière publicités. Mailing. Guichet opérations de marché. Opérations de banque assurance. Réponses du banquier. Ouverture de : PUBLICITE FORMATION DU PERSONNEL BANQUE AUTOMATIQUE. INFORMATION COMMERCIAL BANQUE A DOMICILE. Les moyens. Rentabilité & Productivité. Les impératifs.")

17

Le compte bancaire Qu’est ce qu’un compte bancaire ?

Le compte chèque peut être défini comme un contrat conclu entre le client et la banque et qui repose sur la volonté expresse des deux parties. Il sert à enregistrer les encaissements et les décaissements réalisés par le banquier pour le compte de son client. Il permet également la délivrance et l'utilisation d'un carnet de chèque et d’une carte bancaire.

18

Le compte chèque Le compte chèque peut prendre l’une des deux formes suivantes : c’est un compte de dépôt ouvert au nom d’un seul titulaire. c’est un compte ouvert au nom de deux ou plusieurs co-titulaires. Il peut être soit un compte joint, soit un compte indivis

19

Le chèque Le chèque est un écrit qui, sous forme de mandat de paiement, sert au tireur (le titulaire du compte) à effectuer le retrait à son profit ou au profit d’un tiers appelé bénéficiaire de tout ou partie des fonds portés au crédit de son compte chez le tiré (la banque gestionnaire du compte), et disponibles. Le chèque a pour objet de permettre au titulaire de ses comptes d’utiliser les sommes qu’il y dépose sans avoir à manipuler de numéraire (commodité).

à effectuer le retrait à son profit ou au profit d’un tiers appelé bénéficiaire de tout ou partie des fonds portés au crédit de son compte chez le tiré (la banque gestionnaire du compte), et disponibles. Le chèque a pour objet de permettre au titulaire de ses comptes d’utiliser les sommes qu’il y dépose sans avoir à manipuler de numéraire (commodité).")

20

Le chèque la dénomination du chèque, insérée dans le texte même du titre et exprimée dans la langue employée dans la rédaction de ce titre, Les mentions obligatoires du chèque : l’ordre exprès de payer (PAYEZ CONTRE CE CHEQUE) une somme libellée en CHIFFRES et en LETTRES (ou deux fois en chiffres si le chèque est émis par un procédé mécanographique ou informatique), l’indication du TIRE (Nom de l’établissement de crédit teneur du compte), où le paiement doit s’effectuer (agence bancaire), la date et le lieu de création du chèque, le nom et la signature du tireur, le numéro de compte.

une somme libellée en CHIFFRES et en LETTRES (ou deux fois en chiffres si le chèque est émis par un procédé mécanographique ou informatique), l’indication du TIRE (Nom de l’établissement de crédit teneur du compte), où le paiement doit s’effectuer (agence bancaire), la date et le lieu de création du chèque, le nom et la signature du tireur, le numéro de compte.")

21

La provision du chèque :

Par provision, il faut entendre le solde créditeur du compte qui doit être égal ou supérieur au montant du chèque. La provision doit être préalable, disponible et suffisante : Préalable : c’est-à-dire qu’elle doit exister avant l’émission du chèque. Disponible : c’est-à-dire libre au moment du paiement du chèque. Suffisante : c’est-à-dire égale ou supérieure au montant du chèque.

22

Le chèque barré : Les formes du chèque :

Pour éviter l’utilisation frauduleuse du chèque, le porteur peut le barrer. Le barrement est le fait de mettre deux traits parallèles au recto du chèque, de préférence à l’angle supérieur gauche. Un chèque barré ne peut jamais être encaissé en espèces. Le barrement du chèque peut être général lorsqu’il ne comporte aucune mention entre les deux barres ou spécial lorsque le nom d’une banque est inscrit entre les deux barres Le biffage du barrement du chèque est réputé nul et non avenu et le chèque restera barré.

23

Le chèque certifié : Les formes du chèque :

La certification résulte de la signature du tiré au recto du chèque. Elle a pour conséquence le blocage de la provision du chèque pendant tous les délais légaux de présentation au paiement. Ainsi la provision du chèque certifié reste sous la responsabilité du tiré, bloquée au profit du porteur jusqu’au terme des délais légaux de présentation. Passés ces délais, les mentions de certification deviennent sans effet et la provision du chèque est recréditée au compte du client. La certification génère pour la banque une commission à partir de 10 Dhs, commission assujettie à la TVA de 10

24

Le virement Définition :

Le virement est le mécanisme permettant le transfert d’une somme d’argent d’un compte vers un autre via une écriture comptable. La réalisation nécessite deux conditions : un ordre écrit et signé émanant du titulaire du compte. l’existence de deux comptes : celui du donneur d’ordre et celui du bénéficiaire. Le virement peut être : un virement interne : lorsque les deux comptes sont ouverts chez la même banque. un virement externe : lorsque les deux comptes sont ouverts chez deux banques différentes. Dans ce cas, le passage par l’opération de compensation est indispensable.

25

Autres services et moyens de paiement

La carte bancaire : Les cartes bancaires permettent de régler les achats avec possibilité d'un crédit gratuit via le débit différé. Elles sont principalement de deux types : les cartes de retrait, permettant exclusivement le retrait d'espèces auprès des distributeurs automatiques et guichets, les cartes de paiement, qui permettent en plus du retrait d'espèces de régler des achats auprès des commerçants

26

Les placements bancaires

Les placements à vue : Les placements monétaires bancaires à vue sont des comptes non bloqués générant une rémunération pour l’épargnant. Ces placements sont matérialisés par le compte sur carnet et le compte en dirhams convertibles.

27

Le compte sur carnet : Les comptes sur carnet sont des comptes d'épargne rémunérés et aux versements réglementés. L'épargne déposée sur ces comptes est disponible à tout moment sans frais ni pénalités

28

Les crédits octroyés à la clientèle des particuliers et leur gestion

Ils sont de deux sortes: les crédits immobiliers. les crédits à la consommation;

29

AXE 3- Les crédits immobiliers

Le crédit immobilier est un concours bancaire destiné à financer les acquisitions des immeubles et des terrains à construire en logements. Il concerne le plus souvent un logement (prêt habitat), utilisé par le propriétaire soit pour sa résidence principale ou secondaire, soit pour le louer à un tiers. Il peut concerner aussi un immeuble de rapport dans sa totalité, ou encore de l'immobilier d'entreprise.

, utilisé par le propriétaire soit pour sa résidence principale ou secondaire, soit pour le louer à un tiers. Il peut concerner aussi un immeuble de rapport dans sa totalité, ou encore de l immobilier d entreprise.")

30

Le crédit immobilier est le plus souvent :

établi sous forme de prêt d'un montant précis (encore qu'il existe aussi dans des cas particuliers des formules d'ouverture de crédit immobilier pouvant être utilisé par tirages à l'intérieur d'un plafond total) ; établi sur une durée longue (plusieurs années ou décennies) sauf en cas de prêt-relais couvrant une période d'attente entre l'achat d'un bien immobilier et la revente d'un autre bien où une autre rentrée financière attendue)

; établi sur une durée longue (plusieurs années ou décennies) sauf en cas de prêt-relais couvrant une période d attente entre l achat d un bien immobilier et la revente d un autre bien où une autre rentrée financière attendue)")

31

Les différentes formes de crédits immobiliers:

le prêt amortissable; le prêt in fine; le prêt progressif ou dégressif; le prêt palier; le prêt modulable.

32

Bénéficiaires et conditions d’octroi de prêts immobiliers:

Les bénéficiaires du prêt immobiliers sont toutes les personnes physiques qui jouissent de la capacité juridique et financière qu’elles soient résidentes ou non résidentes, de nationalité française ou étrangère. Il s’agit généralement de ménages qui désirent acquérir un premier logement ou un logement secondaire

33

Les conditions d’octroi de ce type de prêts sont simples et portent sur :

la capacité juridique ; la capacité financière ; l’absence d’interdictions (personnes non fichées à la banque de France ou au fichier national des incidents de crédits aux particuliers (FICP) ;

;")

34

Avantages fiscaux et garantie de l’Etat au Crédit immobilier

Pour encourager le locatif, l’Etat français a prévu plusieurs sortes d’encouragement fiscales. En effet, plusieurs lois se sont succédées prévoyant plusieurs mécanismes incitant les ménages à procéder à des investissements domestiques (acquisition de logements destinés à la location). On peut citer la loi « Borloo Populaire », la loi « Robien », la loi « Malraux », la loi Girardin et la loi « Demessine ». Rappelons que le contribuable est en mesure de faire des arbitrages entre les différents régimes, mais une fois qu’il a fait son choix, celui-ci est irrévocable.

. On peut citer la loi « Borloo Populaire », la loi « Robien », la loi « Malraux », la loi Girardin et la loi « Demessine ». Rappelons que le contribuable est en mesure de faire des arbitrages entre les différents régimes, mais une fois qu’il a fait son choix, celui-ci est irrévocable.")

35

Les avantages fiscaux du « Borloo Populaire »:

Ce régime, concerne les appartements neufs (ou réhabilités) effectués à partir du 1er septembre 2006. permet d’amortir jusqu’à 65% du montant de l’appartement à concurrence de 6% pendant les 7 premières années puis 4% pendant 2 ans. Au-delà des 9 ans de location obligatoire l’investisseur a l’opportunité de continuer d’amortir le bien pendant encore 6 ans à 2.5%. Le propriétaire bénéficie en outre d’un abattement forfaitaire de 30% sur les loyers perçus qui s’ajoutera à la déduction des frais réels.

effectués à partir du 1er septembre permet d’amortir jusqu’à 65% du montant de l’appartement à concurrence de 6% pendant les 7 premières années puis 4% pendant 2 ans. Au-delà des 9 ans de location obligatoire l’investisseur a l’opportunité de continuer d’amortir le bien pendant encore 6 ans à 2.5%. Le propriétaire bénéficie en outre d’un abattement forfaitaire de 30% sur les loyers perçus qui s’ajoutera à la déduction des frais réels.")

36

Conditions d’éligibilité à la loi « Borloo Populaire » au nombre de deux sont:

respect d’un loyer plafond en fonction de la surface et de la zone géographique du bien; Respect d’un revenu plafonds par locataire;

37

Les plafonds de loyer mensuel pour le dispositif Borloo neuf en 2008 sont arrêtés en fonction des zones géographiques (en euros/m²): Zones Loyers/m² A ,82 Euros B ,69 Euros B ,56 Euros C ,01 Euros

38

Les plafonds de ressources du locataire pour 2008 (en euros):

:")

39

Le Régime fiscal de Robien Recentré

Le régime de Robien Recentré permet à l’acquéreur d’un immeuble destiné à la location de faire financer 60% du prix d’acquisition par le locataire, l’Etat participe à hauteur d’environ 10 % et l’effort d’épargne n’est finalement que de 30 %.

40

Conditions d’éligibilité à la loi « Robien Recentré ».

le bien doit être acheté neuf ou en VEFA (Vente en Etat Futur d’Achèvement) ; il doit être loué hors foyer fiscal au moins 9 ans à titre de résidence principale ; des plafonds de loyers doivent être respectés;

; il doit être loué hors foyer fiscal au moins 9 ans à titre de résidence principale ; des plafonds de loyers doivent être respectés;")

41

Plafond de loyer mensuel pour le dispositif de Robien Recentré en 2008 (en euros/m²):

Zones Loyers/m² A ,45 B ,21 B ,62 C ,52

42

L’avantage fiscal du Robien recentré

Ce dispositif permet de déduire des revenus de l’investisseur, l’amortissement du bien acquis à raison de 50% du prix d’achat (frais de notaire et TVA inclus) sur 9 ans et plus précisément 6% pendant 7 ans puis 4% pendant 2 ans. Le principe consiste à cumuler l’ensemble des charges (amortissement du bien, intérêts d’emprunt, charges de gestion, taxe foncière et travaux) dans la limite de Euros et de les retrancher des revenus salariés et fonciers. Le montant des revenus soumis à imposition est diminué d’autant. Le déficit foncier ainsi créé permet d’économiser jusqu’à 4280 euros par an (si la tranche marginale d’imposition (TMI) de l’investisseur est de 40%).

sur 9 ans et plus précisément 6% pendant 7 ans puis 4% pendant 2 ans. Le principe consiste à cumuler l’ensemble des charges (amortissement du bien, intérêts d’emprunt, charges de gestion, taxe foncière et travaux) dans la limite de Euros et de les retrancher des revenus salariés et fonciers. Le montant des revenus soumis à imposition est diminué d’autant. Le déficit foncier ainsi créé permet d’économiser jusqu’à 4280 euros par an (si la tranche marginale d’imposition (TMI) de l’investisseur est de 40%).")

43

Modalités de calcul de l’avantage fiscal

L’amortissement débute le jour de la signature du contrat d’acquisition si le bien est déjà construit ou le jour de l’achèvement s’il est en construction. La première année est donc calculée au prorata. Par exemple, si on achète un appartement d’une valeur de euros livré en août 2009 on bénéficie d’un amortissement de 5/12 des 6% d’amortissement prévus soit euros à déduire de l’imposition Le rattrapage aura lieu en 2016 où on aura droit à 7 mois à 6% et 5 mois à 4%.

44

Exemple d’application :

Monsieur Dupont achète en janvier 2008 un 2 pièces en état futur d'achèvement (VEFA), livrable en juillet 2009 pour un prix d'acquisition de euros. La base de la déduction au titre de l'amortissement s'élève à euros. Calcul des amortissements : - 6 % pour les 7 premières années, soit 8400 euros /an. - 4% pour les 2 dernières années, soit 5600 euros /an. Soit au total euros sur 9 ans venant en déduction de ses revenus. L'économie d'impôt générée pour son foyer fiscal imposé à 30% (Tranche Marginale d'Imposition) est de : euros les 7 premières années euros les 2 dernières années. Soit au total 21 000 euros d'économie d'impôt sur 9 ans.

, livrable en juillet 2009 pour un prix d acquisition de euros. La base de la déduction au titre de l amortissement s élève à euros. Calcul des amortissements : - 6 % pour les 7 premières années, soit 8400 euros /an. - 4% pour les 2 dernières années, soit 5600 euros /an. Soit au total euros sur 9 ans venant en déduction de ses revenus. L économie d impôt générée pour son foyer fiscal imposé à 30% (Tranche Marginale d Imposition) est de : euros les 7 premières années euros les 2 dernières années. Soit au total euros d économie d impôt sur 9 ans.")

45

Comparaison entre le Borloo et le Robien

46

LOI MALRAUX (Loi n° du 4 août Loi de finances rectificative pour Instruction administrative du 17 mai 1995 Cette loi est destinée à favoriser la restauration d'immeubles et de quartiers historiques, ce régime permet aux investisseurs de déduire de leur revenu brut foncier des dépenses, en principe non déductibles, et d'imputer, sur le revenu global, l'intégralité du déficit. La loi Malraux s'adresse aux investisseurs situés dans les tranches supérieures d'imposition.

47

Les conditions d’éligibilité à la loi MALRAUX

Le bien doit être situé dans un secteur sauvegardé ou dans une zone de protection du patrimoine architectural, urbain et paysagé (ZPPAUP) et faire l'objet d'une restauration complète. 2. Il doit être destiné à l'habitation principale et loué nu pendant au moins six ans.

et faire l objet d une restauration complète. 2. Il doit être destiné à l habitation principale et loué nu pendant au moins six ans.")

48

Dépenses déductibles Outre les dépenses habituellement déductibles du revenu brut foncier, l'investisseur pourra déduire tous les travaux relatifs à la restauration (démolition, toiture, murs extérieurs, transformation en logements...). Régime fiscal Déduction des dépenses habituellement non déductibles du revenu brut foncier (à l'exclusion des intérêts d'emprunt) et imputation de l'intégralité du déficit en résultant sur le revenu imposable. L'excédent éventuel de déficit foncier est reportable sur le revenu imposable des 5 années suivantes.

. Régime fiscal. Déduction des dépenses habituellement non déductibles du revenu brut foncier (à l exclusion des intérêts d emprunt) et imputation de l intégralité du déficit en résultant sur le revenu imposable. L excédent éventuel de déficit foncier est reportable sur le revenu imposable des 5 années suivantes.")

49

Exemple

50

Exemple (suite) → euros euros = euros Fraction du déficit trouvant son origine dans les intérêts d'emprunts : euros reportables sur les revenus fonciers des 10 années suivantes. Déficit imputable sur le revenu global : euros euros = euros

51

Sortie du régime A l'issue des six années de détention, le bien est considéré comme un bien ancien traditionnel. S'il y a revente, le calcul de la plus-value imposable ne prend pas en compte le coût des travaux. En conséquence, pour éviter une taxation importante, il faut conserver le bien aussi longtemps que nécessaire pour réduire, chaque année, de 5 %, la plus-value imposable.

52

Avantages procurés par la Loi Girardin

Depuis le 22 juillet 2003, tout particulier réalisant un investissement locatif dans un logement neuf situé dans les DOM-TOM peut bénéficier d'une réduction d'impôts, laquelle variera selon que la location sera consentie en secteur libre ou intermédiaire.

53

Les conditions d’éligibilité au dispositif Girardin 1

Les conditions d’éligibilité au dispositif Girardin 1. Le bien doit être situé dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon, à Mayotte, en Nouvelle-Calédonie, en Polynésie française, à Wallis et Futuna et dans les terres australes et antarctiques françaises. 2. Il doit s'agir d'un logement neuf destiné à l'habitation principale et loué nu pendant au moins 5 ans en secteur libre (sans plafond de loyer et de ressources spécifiques) et 6 ans en secteur intermédiaire (avec plafond de loyer et de ressources du locataire). 3. La location doit être consentie à une personne autre que le conjoint de l'investisseur ou qu'un membre de son foyer fiscal. 4. Condition de plafond de loyer et de ressources du locataire en secteur intermédiaire.

et 6 ans en secteur intermédiaire (avec plafond de loyer et de ressources du locataire). 3. La location doit être consentie à une personne autre que le conjoint de l investisseur ou qu un membre de son foyer fiscal. 4. Condition de plafond de loyer et de ressources du locataire en secteur intermédiaire.")

54

Avantage Fiscal En secteur libre, la réduction d'impôt est de 40% de l'investissement répartie sur 5 ans (soit 8% par an) ; en secteur intermédiaire, la réduction d'impôt est de 50% sur 5 ans (soit 10% par an). L'investissement est constitué du prix du logement majoré des frais d'acquisition tels que les frais de notaire, la TVA ... La réduction est plafonnée à euros HT par m2 habitable. Ce plafond est revalorisé chaque année au 1er janvier (selon l'indice INSEE). Les intérêts d'emprunt sont déductibles des revenus locatifs.

; en secteur intermédiaire, la réduction d impôt est de 50% sur 5 ans (soit 10% par an). L investissement est constitué du prix du logement majoré des frais d acquisition tels que les frais de notaire, la TVA ... La réduction est plafonnée à euros HT par m2 habitable. Ce plafond est revalorisé chaque année au 1er janvier (selon l indice INSEE). Les intérêts d emprunt sont déductibles des revenus locatifs.")

55

Engagements Il doit s'agir d'un logement neuf destiné à l'habitation principale et loué nu pour une durée de 5 ans en secteur libre et 6 ans en secteur intermédiaire. Sortie de régime Après 5 ans de location, le logement peut être vendu. Le gain financier peut ainsi constituer un apport pour un nouvel investissement. Garanties En donnant son logement en gestion à un cabinet spécialisé, différentes garanties peuvent être associées à l'investissement : → de carence → de vacance → de paiement des loyers → de protection juridique

56

Avantages procurés par la loi Demessine

Cette loi permet aux personnes qui désirent acquérir un logement secondaire à la compagne ou en montagne d’économiser jusqu’à euros sur un logement acquis à Euros, soit une défiscalisation de 25% du prix de revient de l'investissement étalé sur 6 ans. Le plafond de l’investissement concerné par cette disposition est de euros pour un célibataire et euros pour un couple. Soit une économie annuelle d'impôts dépassant les 4000 euros dès la première année. Les intérêts d'emprunts sont déductibles des revenus fonciers Aussi, il est possible de disposer de son appartement jusqu'à 8 semaines par an.

57

Conditions d’éligibilité

L’ investissement locatif, situé dans une zone définie par la législation est acheté neuf ou en VEFA (Vente en Etat Futur d'Achèvement) et doit être loué pendant au moins 9 ans avec un bail commercial. Le gestionnaire est une résidence de tourisme aussi l’investisseur bénéficie d'une garantie de loyer durant toute la durée du bail.

et doit être loué pendant au moins 9 ans avec un bail commercial. Le gestionnaire est une résidence de tourisme aussi l’investisseur bénéficie d une garantie de loyer durant toute la durée du bail.")

58

Les prêts immobiliers encadrés par l’Etat

Les conditions d’octroi de ces crédits sont dépendants de la situation de l’emprunteur, du prix au mètre carré, de la surface et de l’opération envisagée (achat maison ou logement neuf ou ancien, construction d’un maison, agrandissement de logement).

.")

59

Le Prêt à taux zéro (PTZ)

Conditions d’éligibilité Le Prêt à taux zéro (PTZ) Il est réservé aux particuliers achetant leur résidence principale et n’étant pas propriétaire depuis au minimum 2 ans (à l’exception de particuliers mutés pour des raisons professionnelles). Il existe également des contraintes de revenus pour le ménage qui emprunte. Le revenu imposable ne doit pas dépasser un plafond qui est déterminé en fonction du nombre de personnes composant la famille et du lieu de l’achat (la région parisienne est différenciée du reste de la France).

Il est réservé aux particuliers achetant leur résidence principale et n’étant pas propriétaire depuis au minimum 2 ans (à l’exception de particuliers mutés pour des raisons professionnelles). Il existe également des contraintes de revenus pour le ménage qui emprunte. Le revenu imposable ne doit pas dépasser un plafond qui est déterminé en fonction du nombre de personnes composant la famille et du lieu de l’achat (la région parisienne est différenciée du reste de la France).")

60

Zone A: grande agglomération parisienne, Côte d'Azur, Genevois Français.

Zone B: île-de-France hors zone A, agglomération de plus de habitants, quelques secteurs frontaliers ou littoraux. Zone C: le reste du territoire français.

61

Le taux zéro porte sur 20% maximum du montant total de l’opération, et 50% maximum du total des prêts souscrits. La durée d’amortissement est établie en fonction des revenus: plus ceux-ci sont faibles plus le remboursement peut être long.

62

Les montants maximums empruntés avec le Prêt à Taux 0 pour un logement neuf:

63

Pour un logement ancien:

64

Le Prêt Conventionné (PC)

Il est Destiné aux particuliers souhaitant acheter un logement neuf ou ancien dans l’objectif d’en faire leur résidence principale. L’acquéreur doit avoir un apport personnel représentant au minimum 10% du montant de l’acquisition : par exemple pour un appartement de euros, il doit avoir un apport de euros. Par conséquent, Le prêt conventionné peut atteindre 90% du montant du prix d’acquisition. La durée de remboursement peut aller de 10 à 25 ans.

65

Conditions d’éligibilité

Pas de contraintes concernant les ressources du ménage, mais le logement qu’il souhaite acquérir doit correspondre à des normes de surfaces et de prix au mètre carré (différents suivant les régions). Le Prêt conventionné, proposé par les banques, est à taux fixe ou révisable, mais il est réglementé par l’Etat (les taux sont plafonnés). Les conditions tarifaires de la prise d’hypothèque sont avantageuses. Les frais de dossier sont plafonnés. A noter que : ce prêt est compatible avec l’Aide Personnalisée au Logement (APL).

. Le Prêt conventionné, proposé par les banques, est à taux fixe ou révisable, mais il est réglementé par l’Etat (les taux sont plafonnés). Les conditions tarifaires de la prise d’hypothèque sont avantageuses. Les frais de dossier sont plafonnés. A noter que : ce prêt est compatible avec l’Aide Personnalisée au Logement (APL).")

66

Le Prêt à l’Accession Sociale (PAS)

Il est destiné aux particuliers souhaitant acheter un logement dans l’objectif d’en faire leur résidence principale.

67

Conditions d’éligibilité

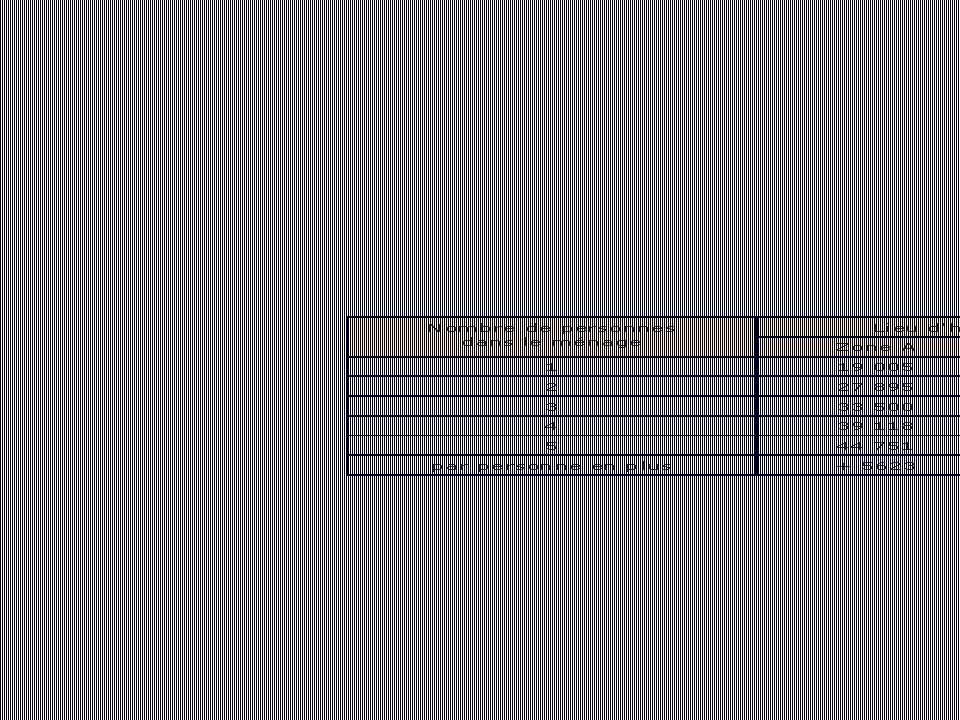

Pour en bénéficier le montant annuel des revenus du ménage ne doit pas dépasser le montant repris dans le tableau ci-après en fonction du lieu géographique du logement. Le montant minimum finançable est de 4000 euros et la durée peut aller de 10 à 25 ans.

69

3 – Les étapes d’octroi d’un prêt immobilier

Le prêt est négocié soit directement avec le banquier, soit indirectement avec un intermédiaire. Les critères de choix reposent sur : le montant ; le taux de l’intérêt et autres conditions (garantie, quotité d’autofinancement, modalités de remboursement..); la durée.

; la durée.")

70

le montant : il est fonction des revenus de l’individu ou du couple. Il y a un taux d’endettement à ne pas dépasser. En effet, le montant du remboursement mensuel de l’individu ou du couple ne doit guère dépasser théoriquement le tiers de leurs revenus. Au-delà de ce chiffre, le risque de problème bancaire croît. A ce niveau là, le débiteur a de grandes chances de se retrouver, à terme, devant la commission de surendettement de la Banque de France.

71

Le taux d’intérêt : - le crédit immobilier est le plus souvent négocié à taux fixe sur toute la durée du prêt immobilier (c'est du moins le cas le plus courant en France), ou bien taux révisable. - Il faudrait préciser que le taux appliqué généralement par les banques est fonction de la durée du crédit.

, ou bien taux révisable. - Il faudrait préciser que le taux appliqué généralement par les banques est fonction de la durée du crédit.")

72

Grille des taux appliqués en France au mois de juillet 2008:

73

Le prêt immobilier est généralement remboursable par mensualités constantes.

Il est assorti d’une garantie de prêt (hypothèque sur le bien financé). Il est accompagné d'une assurance décès invalidité sur l'emprunteur et de frais de dossier. En général un apport personnel situé entre 10 et 30 % est exigé.

. Il est accompagné d une assurance décès invalidité sur l emprunteur et de frais de dossier. En général un apport personnel situé entre 10 et 30 % est exigé.")

74

La durée de remboursement du prêt immobilier

La durée d’un prêt immobilier peut aller jusqu’à 30 ans. Elle est en fonction de l’âge de l’emprunteur.

75

4- Modalités et conditions de rachat de prêts immobiliers.

Le rachat de prêt immobilier peut être motivé, soit par des considérations d’optimisation de coûts (remplacer un crédit négocié à taux élevé contre un crédit à taux intéressant), soit par des considérations de surendettement (plusieurs crédits : prêt immobilier, consommation, crédit revolving…).

, soit par des considérations de surendettement (plusieurs crédits : prêt immobilier, consommation, crédit revolving…).")

76

Dans le premier cas, une simulation doit être établie dans laquelle il doit être tenu compte : des frais de mainlevée d’hypothèque, des frais d’hypothèque bordant le nouveau crédit et de la durée. A l’issue de cette opération, un arbitrage objectif pourra être opéré. Par contre dans le deuxième cas, le débiteur n’a pas trop le choix et sa seule motivation réside au niveau de l’allègement du poids de l’échéance mensuelle qu’il supporte. Il aura tout au plus la possibilité de négocier le taux d’intérêt, la durée et les frais de dossier avec plusieurs organismes disposés à étudier sa demande.

77

5- Traitement des impayés sur prêts immobiliers (fichage au FICP et à la Banque de France

Lorsqu’un emprunteur a des difficultés à rembourser les échéances de son prêt immobilier, plusieurs solutions peuvent être envisagées. En effet, il a la possibilité : de remodeler la durée de remboursement prévue dans le contrat, à condition que son âge le permette ; de surseoir au remboursement de quelques échéances, si les difficultés qu’il traverse sont ponctuelles ; soumettre un dossier de surendettement à la banque de France. Ce qui se traduira par son fichage au FICP.

78

AXE 4. Les crédits à la consommation

Cadre réglementaire des crédits à la consommation Définition. Les différentes catégories de crédit à la consommation. Les canaux de distribution des crédits à la consommation. Conditions: bénéficiaires; Montant; taux d’intérêt; durée et modalités de remboursement;

79

Législation du crédit à la consommation en France

La loi SCRIVENER n° 78-22 du 10 Janvier 1978 relative à la protection du consommateur intégrée dans le Code de la Consommation sous les articles L.311 et suivants du 26 Juillet 1993 a pour objet de protéger le consommateur au moyen d’un cadre juridique extrêmement formaliste. L’idée centrale de la loi du 10 Janvier 1978 est que le consommateur éclairé, désireux de contracter un prêt optera pour la meilleure solution s’il est convenablement informé. Le particulier doit donc disposer d’une information suffisamment précise lui permettant de prendre en compte l’effort économique à réaliser sur toute la période du prêt. Dans le cas contraire, le consentement a été vicié par un manque d’information entraînant alors des sanctions. D’où un formalisme extrêmement contraignant pour les établissements qui dérogent au droit commun des contrats.

80

Pour permettre aux consommateurs, emprunteurs et éventuellement cautions, d'être en possession de toutes les informations relatives au prêt envisagé, le Prêteur doit faire une proposition écrite, matérialisée sous la forme de l'Offre Préalable de Crédit, devant comporter un certain nombre de mentions légales et obligatoires, notamment: -l'identité du prêteur, de l'emprunteur et des cautions ; -la nature, l'objet et les modalités du prêt dont notamment les -dates et conditions de déblocage des fonds ; -le montant du crédit ; -le taux de ce crédit ;

81

Définition: il peut se définir comme le financement par les établissements de crédit de toute dépense de la vie courante d’un particulier (biens d’équipement ménager, automobiles… à l’exception de l’achat d’un bien immobilier) dans le cadre d’un usage non professionnel.

dans le cadre d’un usage non professionnel.")

82

Les différentes catégories de crédit à la consommation: Il existe une grande diversité de crédits à la consommation selon qu’ils sont affectés ou non à l’acquisition de biens ou de services. Les produits traditionnels (vente à tempérament, location avec option d’achat, prêts personnels,crédits renouvelables) ont été enrichis au cours des dernières années par des formules innovantes contribuant à élargir l’offre en faveur des consommateurs.

ont été enrichis au cours des dernières années par des formules innovantes contribuant à élargir l’offre en faveur des consommateurs..")

83

Les canaux de distribution habituels des crédits à la consommation: que sont les réseaux d’agences des établissements de crédits où les prescripteurs se sont diversifiés avec l’utilisation de plus en plus répandue des moyens télématiques, incluant désormais le réseau Internet, qui contribue au développement de la commercialisation à distance des crédits.

84

Conditions: Bénéficiaires: toutes personne physique respectant les règles juridiques de capacité et disposant de revenus réguliers ou irréguliers. A condition, toutefois de ne pas être surendetté ou fiché au Fichier National des Incidents de Remboursement des Crédits aux particuliers (FICP) ou banque de France.

ou banque de France.")

85

montant maximum: Selon l'article L du Code de la consommation, on appelle crédit à la consommation tout crédit proposé par un professionnel pour une durée de plus de 3 mois, servant à payer un bien mobilier (ni un bâtiment ni un terrain) ou un service (réparation, voyages...) à des fins personnelles. Les crédits à la consommation ne peuvent excéder euros ni être souscrits devant notaire

ou un service (réparation, voyages...) à des fins personnelles. Les crédits à la consommation ne peuvent excéder euros ni être souscrits devant notaire.")

86

taux d’intérêt: En France, il existe un taux maximal auquel peuvent prêter les établissements de crédit. On parle de taux de l'usure. En réalité, il en existe 6, un par catégorie de prêt (découvert, crédit à la consommation, crédit immobilier à taux fixe, à taux variable, etc.). Ces taux plafonds varient tous les trimestres. Au 2ème semestre 2007 les taux les plus élevés - pour des prêts à la consommation d'un montant inférieur ou égal à € - ne pouvaient pas dépasser 20,39 %.

. Ces taux plafonds varient tous les trimestres. Au 2ème semestre 2007 les taux les plus élevés - pour des prêts à la consommation d un montant inférieur ou égal à € - ne pouvaient pas dépasser 20,39 %.")

87

durée et modalités de remboursement:

durée: la durée maximale de remboursement des PC est de 72 mois; remboursement par anticipation:Pour tout crédit à la consommation souscrit après le 2 janvier 1990, l'article L du Code de la consommation dispose que le remboursement par anticipation du PC en une ou plusieurs fois, est possible sans occasionner de pénalité.

88

NB: Si le contrat le prévoit, l'organisme de crédit peut refuser un remboursement anticipé partiel d'un montant inférieur aux trois prochaines mensualités. Si elles s'élèvent à 150 euros, par exemple, on doit verser au minimum 450 euros. D’où nécessité d’une bonne lecture du contrat et du tableau d’amortissement du prêt.

89

Difficultés de remboursement du prêt et fichage auprès de la banque de France

Si, en cours de prêt, on arrive plus à rembourser les mensualités prévues, l'établissement de crédit peut réagir de trois façons différentes: dès le premier incident, il peut demander le remboursement intégral de la dette, capital plus intérêts de retard, tout en ayant la possibilité supplémentaire d’appliquer une pénalité de 8 % du capital dû;

90

si le prêteur n'exige pas le remboursement de la dette, il peut appliquer la pénalité de 8 % sur la mensualité échue et impayée, en plus du remboursement de cette échéance et des intérêts de retard; enfin, troisième option offerte, il peut accepter de reporter le paiement de la mensualité échue tout en n'appliquant qu'une pénalité de 4 % à la mensualité reportée.

91

3- Modalités et conditions de rachat de prêts à la consommation.

Les raisons pour faire un rachat de crédit sont multiples : - problèmes de budget, fins de mois difficiles, taux d'endettement trop élevé ; - baisser le taux global de différents crédits ; - financer un nouveau projet en regroupant ses anciens crédits ; - simplifier ses comptes pour ne plus avoir qu'une seule mensualité...

92

Exemple d’illustration:

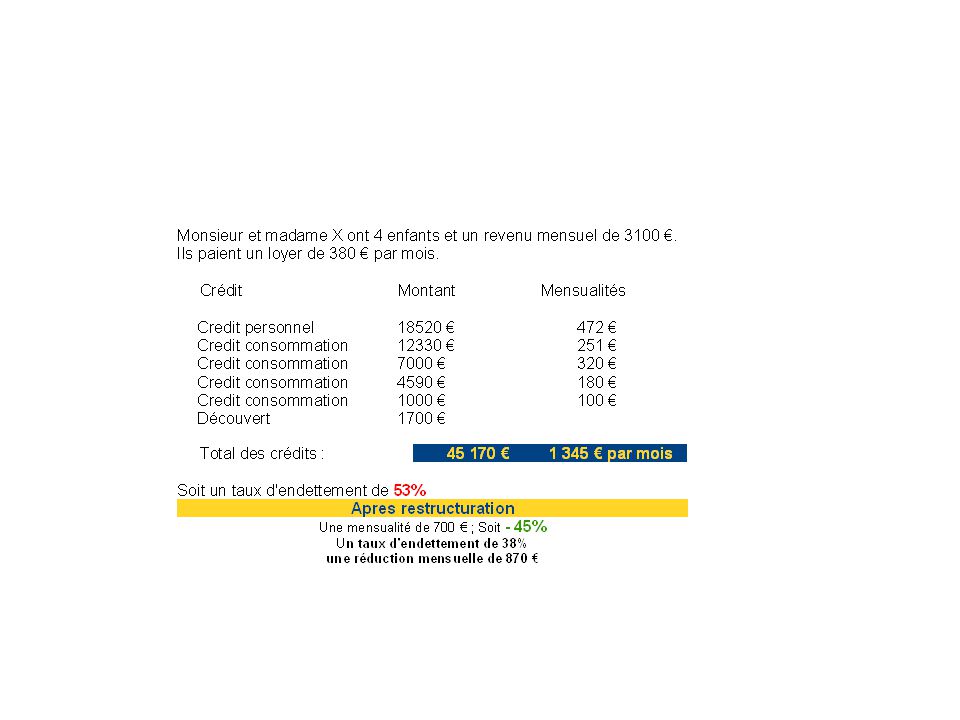

La situation financière et l’endettement d’un individu se présente comme suit : - crédits à la consommation en cours pour un montant total de euros. - il reste euros pour solder le prêt immobilier. - changer sa voiture pour une nouvelle de euros. L'établissement financier lui propose de racheter ses encours pour un montant total de euros. Il va rajouter à ce montant des frais de dossier et les frais d'actes notariés pour un montant de euros (évaluation). il recevra donc une proposition de rachat de crédit de euros ( euros) sur une durée de remboursement plus longue afin de diminuer ses mensualités.

. il recevra donc une proposition de rachat de crédit de euros ( euros) sur une durée de remboursement plus longue afin de diminuer ses mensualités.")

93

4- Traitement des impayés sur prêts et modalité de recouvrement des créances

Outre les difficultés de recouvrement courantes (insolvabilité, demande de délais) le créancier sera souvent confronté à des situations de surendettement dont il n’est pas inutile de rappeler le cadre législatif résultant de la loi du 8 Février 1995 modifiée par la loi d’orientation du 29 Juillet 1998 relative à la lutte contre les exclusions de même que le rôle important que joue le Juge de l’Exécution.

le créancier sera souvent confronté à des situations de surendettement dont il n’est pas inutile de rappeler le cadre législatif résultant de la loi du 8 Février 1995 modifiée par la loi d’orientation du 29 Juillet 1998 relative à la lutte contre les exclusions de même que le rôle important que joue le Juge de l’Exécution.")

94

L'état de surendettement ne fait l'objet d'aucune définition mathématique. Il résulte de la situation personnelle, familiale, professionnelle et patrimoniale du débiteur.

95

La commission de surendettement

Si le débiteur, de bonne foi, est dans l’incapacité de rembourser ses crédits, il peut saisir la commission de surendettement; La commission a pour mission de concilier les parties en vue de l’élaboration d’un plan conventionnel de règlement. En cas d’échec, la commission peut recommander des mesures, notamment le rééchelonnement des dettes sur une période maximale de huit ans.

96

Lorsque la commission constate l’insolvabilité du débiteur, elle peut recommander la suspension de l’exigibilité des créances autres qu’alimentaires ou fiscales sur une durée ne pouvant excéder trois ans; Au terme de cette période, si l’état d’insolvabilité persiste, elle peut recommander l’effacement total ou partiel de la créance.

97

le montant des remboursements qui pourra être retenu dans un plan conventionnel de règlement dans le cadre des mesures recommandées devra laisser au débiteur un minimum de ressources; Aussi, à ce sujet, la loi combine un double critère : un plafond de remboursement qui fait application des montants maximum de prélèvement prévus par le Code du Travail en ce qui concerne les saisies rémunérations ; un plancher de ressources insaisissables fixé par référence au revenu minimum d’insertion.

98

5- Modalités et critères d’octroi du crédit à la consommation aux surendettés par « Crédit Lift ».

Sofinco, filiale de crédit à la consommation du groupe Crédit Agricole, dont la notoriété en France est indiscutable a créé une nouvelle structure de crédit baptisée Crédit Lift. Il s’agit d’une nouvelle institution, dont l’activité diffère de celle de sa maison mère. En effet, celle-ci, est dédiée à la vente de prêts par téléphone pour une population assez modeste, qui normalement n’a pas accès aux crédits classiques. (Situation professionnelle précaire, surendettement….).

.")

99

La clientèle cible de Crédit Lift

Personnes dont la situation professionnelle est précaire. Les facteurs ou indicateurs de précarité professionnelle sont : le chômage, les contrats courts de travail, l’intérim, les bas salaires, le travail à temps partiel). Les personnes surendettées Une personne surendettée est identifiée par son incapacité à faire face à l'ensemble de ses dettes non professionnelles exigibles ou à échoir. Est également surendetté tous débiteurs dans l'impossibilité manifeste de faire face à son engagement de cautionner ou d'acquitter la dette d'un

. Les personnes surendettées. Une personne surendettée est identifiée par son incapacité à faire face à l ensemble de ses dettes non professionnelles exigibles ou à échoir. Est également surendetté tous débiteurs dans l impossibilité manifeste de faire face à son engagement de cautionner ou d acquitter la dette d un.")

100

Formules de crédits proposées par crédit lift

Il s’agit de rachat de prêts pour les surendettés fichés au FICP (regroupement de crédits) ou d’octroi de prêts à la consommation pour les personnes dont la situation professionnelle est précaire et instable et qui généralement ne sont pas éligibles au financement par les bailleurs de fonds classiques tels SOFINCO….

ou d’octroi de prêts à la consommation pour les personnes dont la situation professionnelle est précaire et instable et qui généralement ne sont pas éligibles au financement par les bailleurs de fonds classiques tels SOFINCO….")

101

Pour les surendettés: le Regroupement de Crédits, peut alléger jusqu'à 50% le poids de leurs remboursements mensuels; ce regroupement n’inclut pas les prêts immobiliers; pour parvenir, il est procédé à l’étalement de la durée de remboursement. Par ailleurs le TEG appliqué à ce type d’opérations est un peu plus élevé que celui bordant un crédit normal. En effet, il est appliqué, le principe « à risque égal rémunération égale ». Autrement dit, ce type de clientèle présente un gros risque en raison de son surendettement et/ou de l’irrégularité de ses revenus. Par conséquent, il est légitime que la prime de risque soit conséquente.

102

Exemple d’illustration :

Un client souhaite alléger le poids de son endettement tout en finançant un nouvel investissement domestique (hors immobilier). Crédit lift, lui propose de regrouper l’ensemble de ses crédits en un seul (Crédit auto + crédit conso + crédit revolving + crédit travaux + autres dettes hors crédit immobilier).

. Crédit lift, lui propose de regrouper l’ensemble de ses crédits en un seul (Crédit auto + crédit conso + crédit revolving + crédit travaux + autres dettes hors crédit immobilier).")

104

Arguments à mettre en avant :

souplesse de son budget puisque le poids de l’endettement pourrait être réduit de 50%. Possibilité d’être financé même s’il n’est pas éligible aux formules classiques de financement ; Couverture par une assurance décès invalidité qui lui garantit sérénité et quiétude ainsi qu’à ses ayants droits ; Coût de crédit compétitif par rapport à la concurrence.

105

Les concurrents de Crédit Lift

En France, les banques et autres établissements de crédit ont créé plusieurs filiales concurrentes de Crédit lift. C’est le cas par exemple de Crédissimo, filiale de la Société Générale, HEXAFI, Crédigo…..

106

AXES 5 -Typologie des revenus et types d’allocations et pensions en France.

Le système d’allocation au logement en France L'Aide personnalisée au logement (APL) créée par la loi Barre - d'Ornano du 3 janvier 1977 qui créait également les prêts d'accession à la propriété et les prêts conventionnés. Les propriétaires peuvent percevoir l'APL pour un appartement qui a été construit, acheté neuf, acheté ou amélioré avec l'aide d'un prêt aidé à l'accession à la propriété (PAP) ou d'un prêt conventionné (PC). L'APL est aussi versée aux propriétaires lorsque le logement fait l'objet d'un contrat de location-accession avec un PAP ou un PC.

créée par la loi Barre - d Ornano du 3 janvier 1977 qui créait également les prêts d accession à la propriété et les prêts conventionnés. Les propriétaires peuvent percevoir l APL pour un appartement qui a été construit, acheté neuf, acheté ou amélioré avec l aide d un prêt aidé à l accession à la propriété (PAP) ou d un prêt conventionné (PC). L APL est aussi versée aux propriétaires lorsque le logement fait l objet d un contrat de location-accession avec un PAP ou un PC.")

107

Allocation de logement familiale (ALF)

Versée aux familles et jeunes couples : une personne touche l'ALF dans les cas suivants : mariée depuis moins de cinq ans, sans enfant et qu'elle et son conjoint sont âgés de moins de 40 ans au moment de leur mariage, chargée d'un ascendant de plus de 65 ans (60 ans s'il est inapte au travail ou infirme) vivant dans son foyer, perçoit déjà une prestation familiale, a au moins un enfant à charge. Cette aide varie en fonction des revenus et du montant du loyer ou de l'emprunt à rembourser.

vivant dans son foyer, perçoit déjà une prestation familiale, a au moins un enfant à charge. Cette aide varie en fonction des revenus et du montant du loyer ou de l emprunt à rembourser.")

108

Allocation de logement social (AL ou ALS)

Cette aide est disponible si l'intéressé ne remplit pas les conditions pour bénéficier de l'allocation de logement familiale (ALF) ou de l'aide personnalisée au logement (APL); Elle est allouée sous condition de ressources; Depuis avril 2008 le propriétaire du logement peut percevoir directement cette allocation sans l'accord préalable du locataire. Ainsi les informations personnelles et confidentielles de l'allocataire sont publiées

ou de l aide personnalisée au logement (APL); Elle est allouée sous condition de ressources; Depuis avril 2008 le propriétaire du logement peut percevoir directement cette allocation sans l accord préalable du locataire. Ainsi les informations personnelles et confidentielles de l allocataire sont publiées.")

109

Les allocations familiales en France :

Les caisses des allocations familiales interviennent au niveau : de la naissance, adoption, garde d'enfant (Prestation d'accueil du jeune enfant, subdivisée en quatre volets: Prime à la naissance (ou à l'adoption) ; allocation de base ; complément de libre choix du mode de garde, complément de libre choix d'activité ; des enfants : allocations familiales, complément familial, allocation journalière de présence parentale la rentrée : allocation de rentrée scolaire

; allocation de base ; complément de libre choix du mode de garde, complément de libre choix d activité ; des enfants : allocations familiales, complément familial, allocation journalière de présence parentale. la rentrée : allocation de rentrée scolaire.")

110

le logement : allocation de logement ; aide personnalisée au logement ; prime de déménagement ; prêt à l'amélioration de l'habitat; les aides pour les jeunes : allocation d'installation étudiante ; prêt jeunes avenir; le parent isolé ou séparé : allocation de parent isolé ; allocation de soutien familial ; recouvrement des pensions alimentaires ; l'enfant ou l'adulte handicapé : allocation d'éducation de l'enfant handicapé ; allocation aux adultes handicapés; l'insertion : revenu minimum d'insertion ; Prime de retour à l'emploi

111

Les Rmistes Le revenu minimum d'insertion (RMI) est une allocation française financée par les conseils généraux et versée par les caisses d'allocations familiales (CAF) ou la mutualité sociale agricole (MSA), aux personnes sans ressources ou ayant des ressources inférieures à un plafond fixé par décret. L'intéressé est appelé allocataire du RMI ou bénéficiaire du RMI. Dans le langage populaire, on utilise également le terme RMIste.

est une allocation française financée par les conseils généraux et versée par les caisses d allocations familiales (CAF) ou la mutualité sociale agricole (MSA), aux personnes sans ressources ou ayant des ressources inférieures à un plafond fixé par décret. L intéressé est appelé allocataire du RMI ou bénéficiaire du RMI. Dans le langage populaire, on utilise également le terme RMIste.")

112

Le RMI est une allocation différentielle, c’est-à-dire égale à la différence entre, d’une part, le montant maximum du RMI calculé selon la composition du foyer, et, d’autre part, l’ensemble des ressources mensuelles de la famille (allocataire, conjoint, enfants de moins de 25 ans). De ce fait, il est versé subsidiairement par rapport à d'autres revenus auxquels le bénéficiaire potentiel peut prétendre.

113

Le montant mensuel maximum du RMI dépend du nombre d'enfants à charge (chiffres au 1er janvier 2008 il s'agit de chiffres théoriques, qui sont en pratique presque toujours diminués de 54 à 133 euros, puisque l'allocataire perçoit également généralement une Aide au logement) :

:")

114

L’attribution du RMI est en revanche soumise à des obligations

L’attribution du RMI est en revanche soumise à des obligations. Le bénéficiaire doit : conclure et respecter un contrat d’insertion, adapté à ses besoins et aspirations, dans les trois mois qui suivent le début du versement de l’allocation. Ce contrat a une durée maximale d'un an, renouvelable en fonction de la situation de l'intéressé; compléter tous les trois mois une « déclaration trimestrielle de ressources » permettant à la CAF (ou la MSA) de connaître les revenus du bénéficiaire et de recalculer éventuellement le montant de l’allocation ; signaler à l'organisme débiteur de la prestation tout changement de situation (professionnelle, familiale, etc.) ayant un impact sur le calcul du droit à l'allocation.

de connaître les revenus du bénéficiaire et de recalculer éventuellement le montant de l’allocation ; signaler à l organisme débiteur de la prestation tout changement de situation (professionnelle, familiale, etc.) ayant un impact sur le calcul du droit à l allocation.")

115

Le salaire minimum interprofessionnel de croissance a évolué en France depuis 2001 comme suit :

Présentations similaires

>")