Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Partie 4. La crise de l’union monétaire européenne?

2

La crise renforcera la zone euro ou la fera disparaître ! Tout ce qui ne tue pas rend plus fort… Nietzsche

3

Les causes « externes » de la crise de l’union monétaire Les déséquilibres financiers internationaux La crise des subprimes Les causes internes sont bien plus nombreuses, la crise dans la zone euro aurait eu lieu sans la crise des subprimes, mais elle trouve toutes deux leurs racines dans un problème commun: les déséquilibres financiers internationaux. La crise des subprimes n’a été qu’un détonateur révélant les profonds déséquilibres internes de l’union.

4

Mais la crise travaille déjà à la remise en adéquation entre la profonde intégration économique et la faiblesse institutionnelle et politique de la zone monétaire. L’esprit du no-bail-out a été partiellement abandonné. La BCE contrainte d’intervenir sur les marchés monétaires et obligataires pour assurer la stabilité du système financier a commencé à acheter de la dette des États sur le marché secondaire. Il y a bien le début d’une mise en commun des difficultés et donc d’une union politique plus avancée. Mais souvent au prix de l’austérité.

5

Revenons sur les causes à l’origine de l’échec de l’union monétaire: La politique monétaire est commune mais c’est bien la seule. La politique fiscale, sociale, la réglementation sur le marché du travail, sur le marché bancaire. Toutes ces politiques demeurent dans le giron national. Le débat introduit par le mécanisme des Grandes Orientation de la Politique Economique (GOPE) non contraignante ne parvient à harmoniser les cadres réglemetnaires. Le pacte de stabilité (92) =0, réformé en 2005(possibilité de déficit en cas de choc) Le processus de Lisbonne où l’économie européenne devait être la plus avancée en matière de connaisse par la réalisation d’investissements importants en matière d’éducation, de recherche et de développement est loin d’avoir produit les effets escomptés. Les dépenses R&D devaient atteindre 3 % du PIB

non contraignante ne parvient à harmoniser les cadres réglemetnaires. Le pacte de stabilité (92) =0, réformé en 2005(possibilité de déficit en cas de choc) Le processus de Lisbonne où l’économie européenne devait être la plus avancée en matière de connaisse par la réalisation d’investissements importants en matière d’éducation, de recherche et de développement est loin d’avoir produit les effets escomptés. Les dépenses R&D devaient atteindre 3 % du PIB.")

6

L’absence de converge réelle des régimes de croissance des pays de l’UEM et même la divergence à produit la crise actuelle. Celle-ci a pour effet « positif » de relancer considérablement le débat sur le cadre institutionnel européen. Les échecs des référendums sur le projet de constitution européenne avait nettement refroidis les velléités sur ce sujet. Mais les divergences réelles entre les pays de l’union pourront-elles être résorbées? Autrement que par un régime de déflation qui risque d’entraîner des tensions sociales et politique dans de nombreux pays, au risque d’assister à un rejet massif de l’union?

7

Les failles économiques de la convergence

10

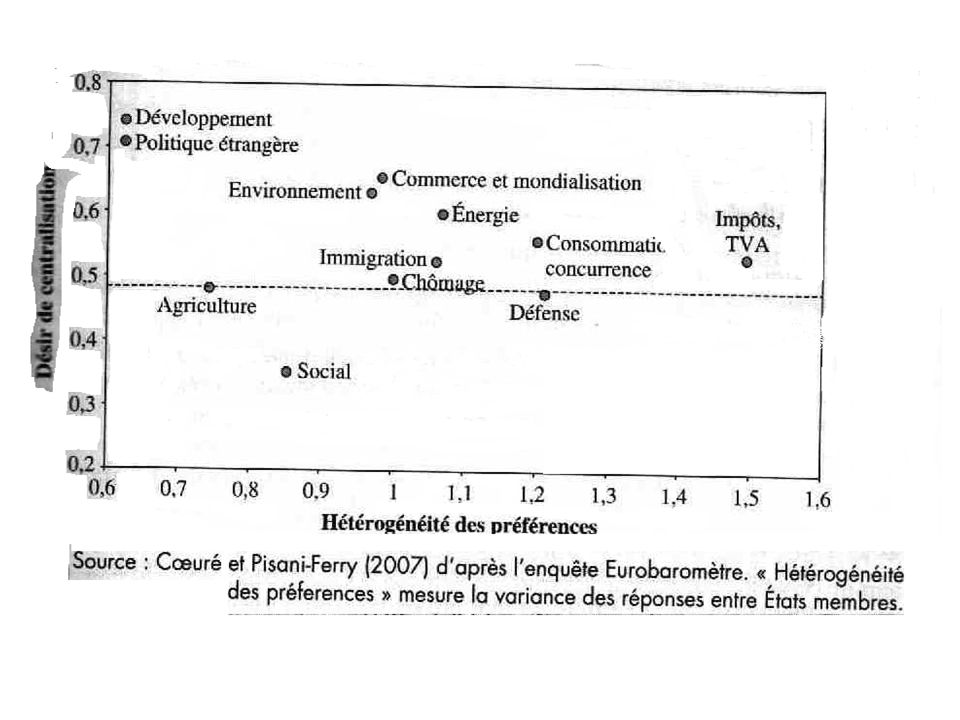

L’article 45 du traité de Lisbonne promeut le libre circulation des travailleurs à l’intérieur de la Communauté. Ce principe qui va dans le sens d’une plus grande intégration et permettrait d’activer un mécanisme de la zone monétaire optimale est en réalité peu suivi d’effet. Les limites linguistiques jouent, mais également les différences en matière de protection sociale et de fiscalité. De ce point de vue, les Etats ont tendance à maintenir un hétérogénéité afin de conserver un pouvoir sur les politique de redistribution. Si la mobilité était forte, les agents pourraient arbitrer en faveur des pays les plus protecteurs. Ces mouvements vers les Etats les plus providence ruinerait la politique sociale de ces Etats qui ne pourraient la maintenir. Ainsi, à défaut de mettre en place à un modèle social européen, la mobilité des salariés risques d’être peu favoriser. Ceci souligne l’importance des l’hétérogénéité en matière de protection sociale.

11

La responsabilité du marché unique relève de l’Union mais les États conservent des leviers d’action en matière d’allocation qui touche aussi bien à l’effort de R&D, qu’à la mise en œuvre d’infrastructure, éducation, santé. Cette situation peut également conduire à un nivèlement par le bas. « Race to the bottom » Pour tirer tous les bénéfices du marché unique il fallait une monnaie unique. Mais la monnaie unique remet en cause tout politique monétaire nationale représentant les préférences spécifiques à chaque État. Un débat nourri existe entre les économistes sur les gains induits par l’adption de la monnaie unique. Une monnaie unique sans budget fédéral à vocation contracyclique ? La fonction de stabilisation macroéconomique est mal assurée car la politique monétaire est prioritairement dédiée à l’objectif de stabilité des prix et que 17 conjoncture différentes ne peuvent être traité par une seule politique monétaire. De plus la suspicion pesant sur les politiques budgétaires nationales a conduit à un encadrement inefficace et non crédible.

12

Les fonds structurels. En dehors de la PAC, l’Union n’a pas de politique redistributive. Les fonds structurels ont pris de l’importance avec l’intégration de l’Espagne, du Portugal, de l’Irlande et de la Grèce. La crainte était que ces pays moins compétitifs observent une fuite de leurs activités industrielles. Les fonds structurels visaient à favoriser l’intégration de ces pays en améliorant leur compétitivité par le financement de projet devant améliorer leur productivité. Sur le budget 2000-2006, les fonds structurels représente 30 % du budget, mais le processus d’intégration des PECO n’a pas donné lieu à une augmentation des budgets des fonds structurels. L’enveloppe a donc été répartie en plus petites parties et des régions sont sorties des conditions d’accès à ces fonds. Dans les projets de sortie de crise de la zone euro, certain comme Pisani- Ferry prévoit la mobilisation de la BEI pour financer d’importante infrastructure de productivité dans les pays en difficulté afin de relancer l’activité et améliorer la croissance potentielle de ces pays.

13

L’Europe s’est construite sur quelques idées forces comme la création de solidarités réelles entres les peuples de façon à éviter que soit réitérés les conflits qui dévastaient tous les 20 ans le vieux continent. La création du marché unique découle de considérations économiques. L’élargissement de la taille du marché doit conduire à des gains importants pour les citoyens/consommateurs européens. C’est l’une des base de la croissance, l’approfondissement de la division du travail Smith. Cette construction génère toutefois des tensions entre les libéraux et les interventionnistes, entre les fédéralistes et les souverainistes. Les grandes étapes qui ont permis de relancer le projet européens sont des phases de sortie de crise d’un degré d’intégration inférieur. L’approfondissement de l’intégration implique des modifications institutionnelles auxquelles les États ne sont pas toujours prêts pour des raisons économiques, politiques ou idéologiques. Seules les tensions génées par les crises conduisent à l’approfondissement de l’intégration. L’Europe s’intègre par phase positive, et négative.

14

La relance du projet européen est consacré par l’acte unique de 1986 qui vise à finaliser le marché unique. Celui-ci est le résulte d’un compris entre Jacques Delors(fédéraliste) et Margaret Thatcher (libérale) Après l’échec de la relance de 1981, pour relancer l’intégration européenne, il n’a pas été possible de faire autrement que de passer par une libéralisation plus approfondis des marchés face à la volonté des libéraux. Pour les fédéralistes, l’idée est que l’intégration marchande en créant de plus en plus d’interactions entre les agents des différents pays conduira à une intégration fédérale progressive. La monnaie est également le fruit d’un compromis entre François Mitterrand et Helmut Kohl. Là encore après la crise de SME de 1993, on décide de faire un saut qualitatif avec la création de la monnaie unique, l’UEM. La France espère faire de l’euro un instrument de puissance, tandis que l’Allemagne souhaite que l’euro soit le grand frère du mark

et Margaret Thatcher (libérale) Après l’échec de la relance de 1981, pour relancer l’intégration européenne, il n’a pas été possible de faire autrement que de passer par une libéralisation plus approfondis des marchés face à la volonté des libéraux. Pour les fédéralistes, l’idée est que l’intégration marchande en créant de plus en plus d’interactions entre les agents des différents pays conduira à une intégration fédérale progressive. La monnaie est également le fruit d’un compromis entre François Mitterrand et Helmut Kohl. Là encore après la crise de SME de 1993, on décide de faire un saut qualitatif avec la création de la monnaie unique, l’UEM. La France espère faire de l’euro un instrument de puissance, tandis que l’Allemagne souhaite que l’euro soit le grand frère du mark.")

15

Finalement, l’euro est plus proche des aspirations allemandes que françaises. Mais il n’est pas dit que cette situation perdure. La crise actuelle impose un nouveau saut qualitatif dans l’organisation de la zone. Certains principes ont été remis en cause de fait. La non solidarité sur les dettes souveraines. La sortie définitive de la crise risque d’imposer encore de nouvelle brèche dans le conception allemande de la zone euro. La création d’euro obligation, la création d’une banque européenne à partir du FESF visant à soutenir les États en difficultés avec la menace pour les marchés d’une intervention quasi illimité qui restaurerait la crédibilité de la politique économique. Mais ceci ne pourrait être réalisé sans l’acceptation d’une remise en cause plus forte dans le définition des politiques nationales avec un contrôle ex ante des projets de budget et non plus ex post comme c’est le cas actuellement(voir entretien avec Pisani-Ferry au Monde 03 11 11).

..")

16

Les avantages microéconomiques du passage à l’euro Réduction des coûts de transaction, réduction des coûts de conversion, extension du commerce intra-zone, réduction des barrières à la concurrence qui existaient encore, donc on devait assister à un approfondissement de la concurrence et par conséquent à un nivèlement par le bas des prix. Réduction de l’inflation et gain de pouvoir d’achat pour les consommateurs Amélioration de l’allocation des facteurs de production et particulièrement de l’épargne. Gains pour la croissance importants Section réalisée à partir de l’ouvrage d’A. Bénassy-Quéré et B. Coeuré Economie de l’euro Collection repère 2010

17

Les inconvénients associés: Les gains n’apparaissent pas automatiquement. Les effets d’élargissement du commerce ont effectivement eu lieu (entre 5 et 10 % estimé par Baldwin[2006]) mais ont été moins importants qu’initialement Frankel et Rose (2002) envisageaient un triplement du commerce entre les pays participant à l’euro. Barthou et Fontagné (2008) explique qu’une des causes du moindre accroissement du commerce tient à la montée des marges extensives de commerce international. A partir des données douanières, ils ont établis un élargissement des produits vendus par les entreprises sans accroissement de leur prix pour autant, ceci est cohérent avec l’idée d’un renforcement de la concurrence intra-zone. Martin et Méjean (2008) observent que les prix des exportations FR sont moins élevées à destination de la zone qu’à l’extérieur de la zone euro.

mais ont été moins importants qu’initialement Frankel et Rose (2002) envisageaient un triplement du commerce entre les pays participant à l’euro. Barthou et Fontagné (2008) explique qu’une des causes du moindre accroissement du commerce tient à la montée des marges extensives de commerce international. A partir des données douanières, ils ont établis un élargissement des produits vendus par les entreprises sans accroissement de leur prix pour autant, ceci est cohérent avec l’idée d’un renforcement de la concurrence intra-zone. Martin et Méjean (2008) observent que les prix des exportations FR sont moins élevées à destination de la zone qu’à l’extérieur de la zone euro..")

18

Ils soulignent également une plus faible dispersion des prix de 5 % au sein de la zone par rapport aux autres marchés de l’OCDE. Toutefois, Ilzkovitz une étude à partir des seuls prix à la consommation ne permet pas de retrouver ces résultats. Ainsi ce ne serait pas tant l’euro que le marché unique qui aurait permis un resserrement des prix puisque depuis 1999 leur coefficient de variation est stable autour de 11 %. Le maintien de fortes différences dans l’organisation des marchés nationaux, dans les réglementations et également dans les goûts des consommateurs peuvent expliquer la stabilité des différences de prix. Les différences de prix sont comparables à celles observées aux États-Unis. En définitive l’euro sur son périmètre initial n’aurait pas apporté grand-chose en terme de convergence. Ces effets s’étant déjà produit du fait du marché unique et de la stabilité des changes. Les gains microéconomiques en termes de concurrence et de réduction de rente qui demeure dans certains secteur n’a pas été réaliser par l’introduction de l’euro.

19

Au contraire, d’après le Commission européenne, les politiques structurelles à travers les GOPE auraient été moins bien suivies depuis l’introduction de l’euro. Les efforts consentis par les Etats pour entrer dans l’euro se seraient ainsi réduits du fait qu’ils se sentaient à l’abri de l’euro ? Les réformes structurelles visant à améliorer la compétitivité des pays qui génèrent des conflits de répartition auraient moins nécessaire depuis le passage à l’euro en raison de l’amélioration de l’environnement financier global de la zone ? Enfin, la fiscalité différent contribue à maintenir de forte diverge sur les prix. Même si dans les pays à forte TVA, les producteurs peuvent réduire leur marge. Ce mécanisme ne permet pas une égalisation des prix. Le fait que la TVA soit fixée selon le principe de destination et non d’origine, ne favorise pas la concurrence fiscale. Mais dans le cas contraire, les États pourraient une source non négligeable de financement. C’est pour cette raison qu’il s’agit d’une question sensible.

20

La localisation des activités au sein de l’union divergence convergence Forces centrifuges/forces centripètes La théorie traditionnelle du commerce internationale (Ricardo, HOS) explique que les activités doivent se localiser là où se trouvent les facteurs de production au meilleur prix, soit en raison d’une dotation importante en facteur de production, soit en raison de l’efficacité de la mobilisation des facteurs de production. Ainsi, les avantages comparatifs peuvent être liés à une dotation initiale favorable ou bien à un avantage technologique. La spécialisation selon les avantages comparatifs doit apporter un surcroît de croissance du fait d’une spécialisation plus efficace et d’une meilleure allocation des ressources. Mais elle entraîne des coûts en terme de perte d’autonomie de la politique monétaire. La spécialisation éloigne des critères de ZMO. Ainsi, un petite pays très spécialisé comme la Norvège a connu des difficultés spécifiques après l’éclatement de la bulle Internet en 2001 alors qu’elle était fortement spécialisée sur ce secteur avec la téléphonie mobile

21

Les études emblent indiquer que l’avènement de l’euro n’a pas eu d’importantes conséquences en matière de spécialisation mais qu’il aurait favorisé une spécialisation plus fine. Par contre, le risque de polarisation géographique des activités est réel. La nouvelle théorie du commerce internationale Rainelli (2003) indique que les entreprises localisent leur activité en fonction de plusieurs critères: Rapprochement du marché afin de limiter les coûts de transports Concentrer l’activité en un petit nombre de lieu afin de favoriser les économies d’échelle. Ces effets d’économie d’échelle favorisent la polarisation des activités. En effet, les entreprises vont se situer là où elles bénéficient déjà d’avantage en terme d’accès au marché, d’externalité d’offre induites par la qualité des fournisseurs, de présence de service au entreprise, un main d’œuvre importante. Ainsi, les activités se polarisent autour de quelque grands centre d’activité : Rotterdam, Milan, Ile de France, Barcelone. Head et Mayer (2004) Et surtout risque d’accroissement des monopoles, polarisation des activités, délocalisation et disparités régionales croissantes

indique que les entreprises localisent leur activité en fonction de plusieurs critères: Rapprochement du marché afin de limiter les coûts de transports Concentrer l’activité en un petit nombre de lieu afin de favoriser les économies d’échelle. Ces effets d’économie d’échelle favorisent la polarisation des activités. En effet, les entreprises vont se situer là où elles bénéficient déjà d’avantage en terme d’accès au marché, d’externalité d’offre induites par la qualité des fournisseurs, de présence de service au entreprise, un main d’œuvre importante. Ainsi, les activités se polarisent autour de quelque grands centre d’activité : Rotterdam, Milan, Ile de France, Barcelone. Head et Mayer (2004) Et surtout risque d’accroissement des monopoles, polarisation des activités, délocalisation et disparités régionales croissantes.")

22

Préalablement, les théories commerces internationales restaient dans le cadre de la théorie standard sans économies d’échelle, et des modèles fondés sur un bien. Mais le développement du commerce intra-branche qui n’est pas prévu par la théorie traditionnelle qui n’anticipe qu’une spécialisation interbranche a nécessité l’introduction de nouveaux concepts. La nouvelle théorie du commerce internationale apparue à la fin des années 1970, introduit donc nouveaux facteurs explicatifs: les économies d’échelle, les préférences des consommateurs, et la concurrence imparfaite. Le libre échange, puis le marché unique ont favorisé l’essor du commerce intra- zone. Durant les années 1960, l’ouverture a constitué un facteur de croissance important pour la France, dans les années 1980 c’est la contrainte extérieure qui apparaît. Près de 60 % du commercer international de l’Europe à 15 est réalisé entre ces 15 pays. Mais heureusement, il s’est plutôt agi de commerce intra-branche. Mais on remarque néanmoins que le commerce intra brache est plus important entre les pays core de la zone qu’avec les pays périphériques

23

Les pays centres peuvent accéder plus facilement à large marché avec un éventail de produits et de services ce qui favorise le commerce intra-branche Les pays périphériques sont donc plus spécialisés sur de l’inter-branche ce qui pourrait conduire à une spécialisation appauvrissante.

24

L’euro et l’emploi une mauvaise équation ? Le taux de chômage de la zone euro est nettement supérieur aux niveaux observé aux États-Unis alors que le taux d’emploi y est plus faible. Pour de nombreux auteurs le chômage en zone euro possèderait une forte coloration classique, c’est-à-dire que le marché du travail ne serait pas assez flexible, les indemnités de chômage seraient trop généreuses, la formation initiales et tout au long de la vie inadaptée aux demandes du marché du travail La mobilité du travail est plus faible en zone euro qu’aux États-Unis. Langevin estime que si 10 emplois sont détruits cela va conduire au déplacement de 6 personne en Europe contre 9 aux États-Unis. Par ailleurs, la destruction d’emploi en Europe s’accompagne plus facile d’un retrait du marché du travail ou d’une montée du chômage

25

La diversité des systèmes de protection sociale mis en évidence par Cadiou, Guichard et Maurel (1999) est peu influencée par l’introduction de l’euro alors qu’elle suscite des freins à la mobilité. L’absence d’ajustement par le change entraîne de facto des pressions sur les autres moyens d’ajustement en premier lieu sur le travail. Mais durant les 80 et 90, les réformes du marché du travail ont été nombreuses. Le développement l’emploi atypique le montre clairement. Laffargue 2001. L’introduction de l’euro n’entrainera pas non plus d’égalisation des salaires car les niveaux de productivité entre les pays restent très différents. Enfin le poisd des charges sociales et de la fiscalité sur les revenus sont également très différents. Le « coin fiscal » c’est-à-dire la proportion de charge sociale employeur et salariés, plus l’impôts passe du simple au double entre un salarié irlandais et un salariés belge (22.9 % contre 56 selon l’OCDE)

.")

26

Les pressions concurrentielles vont quand même travailler les conditions de rémunération. Ainsi, les salariés peu qualifiés et peu mobiles vont subir une concurrence des pays à bas salaires plus intenses en raison de leur faible capacité de négociation. Les salariés les plus qualifiés devraient voir leur rémunération s’aligner sur des standards internationaux, en raison de leur mobilité et de leur capacité de négociation. Ces éléments devraient participer d’une plus grande inégalité de la répartition primaire des revenus avec une dispersion plus grande des capacités à saisir les opportunités, d’où l’importance de la formation tout au long de la vie… Cette divergence dans le corps sociale est déjà apparue lors du référendum de 2005. Entre les classes moyennes supérieure manipulateur de symbole, leaders d’opinions et les salariés peu qualifiés victime de la mise en concurrence des système sociaux. La convergence des rémunération n’est donc pas pour demain, il faudrait avant ça une convergence réelle tant de la productivité que des systèmes sociaux et fiscaux. Pour sa part, la confédération européenne des syndicats n’a pas souhaité s’engager dans des négociations sur ce sujet face à l’instabilité des institutions européennes

27

L’impact de l’euro sur l’intégration des marchés financiers Les marchés financiers ont été les premiers concernés par l’union monétaire puisque c’est pas eux qu’ a commencé l’introduction de l’euro le 4 janvier 1999 Ceci fait suite à la libéralisation des mouvements de capitaux qui s’applique pour les pays membres au début des années 1990. Un marché du capital unifié au niveau de l’Union monétaire doit permettre de favoriser la rencontre entre offre et le demande d’épargne. La profondeur du marché des capitaux européen doit renforcer son attractivité en raison de sa plus grande liquidité. Les entreprises, les ménages et les États doivent pouvoir se financer plus facilement, accéder à des produits plus diversifiés, mieux adaptés en leurs besoins de couverture, d’investissement et de financement.

28

Tous ces éléments doivent se conjuguer pour réduire les coûts de financements et ainsi accroître l’investissement, l’emploi et la croissance. Cœurdacier et Martin 2009 ont évalué de façon générale la baisse des coûts d’accès aux actions de 17 % et 14 % pour les obligations. Auxquels s’ajoute une réduction des couts spécifiques pour les agents appartenant à l’union monétaire de 10 % pour les actions et 17 % pour les obligations. La baisse de ces coûts à conduit en contrecoup à un recentrage sur les titres de l’union monétaire aux détriments des titres hors zone monétaire. Un dépit de certains progrès la profondeur des marchés financiers européens restent très en dessous de ce que l’on observe aux États-Unis. De plus malgré une capitalisation non négligeable, le maintien d’importantes différences de traitements fiscaux et contraintes réglementaires maintien une importante segmentation des marchés financiers dans la zone euro. On remarque aussi que par rapport aux États-Unis, la zone euro conserver un niveau d’intermédiation bancaire plus important.

29

En 1999, les marchés financiers dans la zone euro restent très cloisonnés : Les émissions par les entreprises espagnoles sont achetées par les espagnoles Les émissions obligataires souveraines italiennes étaient essentiellement détenue par des ménages italiens. Les entreprises françaises empruntent à des banques françaises. Ces segmentations réfletent la segmentation de l’économie réelle, où seul un petit nombre de grande entreprises interviennent à l’échelle européenne Pour lutter contre les différences fiscales et réglementaires sur les activités financières des directives avaient été établies en 1989 puis en 1993 sur les règles prudentielles sur le secteur bancaire et sur les services financiers : une activité homologué dans un pays devait également l’être dans un autre pays. Mais les autorités de contrôle réglementaires demeuraient nationales, les règles de la gouvernance d’entreprises étaient également nationale, comme les modalités d’appel public à l’épargne ou les normes comptables. Les coûts de transaction pour des financement transnationaux limitent donc les avantages de l’intégration financière qui reste finalement très réduite.

30

Un autre facteur que l’euro permet néanmoins une intégration du secteur financier. Les concentrations dans le secteur des bourses de valeur joue également un rôle. L’intégration financière opère à des vitesses différents en fonction des segments du marché. Selon Danthine et alii 2000, le marché obligataire aurait convergé plus rapidement, que celui du crédit et des actions qui sont plus lents.

31

La crise conduit à une accélération de l’intégration réglementaire à travers 3 nouvelles instances de régulations européennes European Supervisory Authorities ESAs Esma European Securities and Markets Authority EIOPA European Insurance and Occupational Pensions Authority EBA European Banking Authority

32

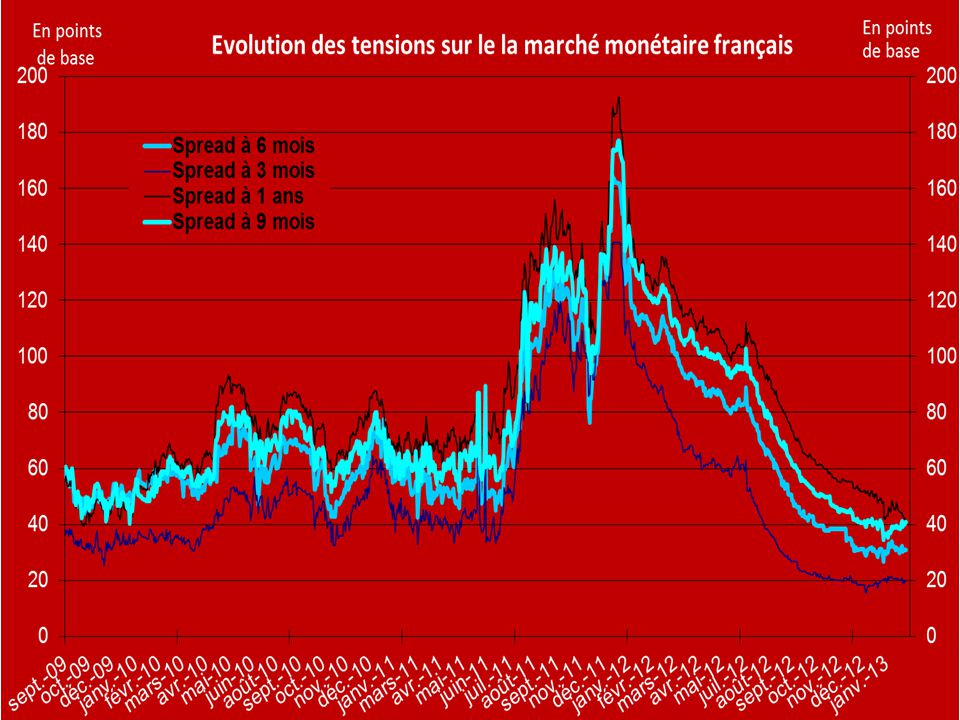

Elles remplaceront les comités techniques qui réunissent actuellement les superviseurs nationaux, transformés en véritables comités de régulation. Entrées en fonction le 1 er janvier dernier, elles vont proposer de nouvelles règles à la Commission européenne, qui sera libre de les approuver ou non. Mais d’un autre côté, la crise conduit à une désintégration financière, c’est particulièrement le cas sur le marché obligataire souverain, alors que c’était justement ceux qui s’étaient le plus intégrés. La croyance en la zone monétaire européenne aura paradoxalement précipitée l’éclatement du marché obligataire en raison de l’absence du zone monétaire optimale de fait.

33

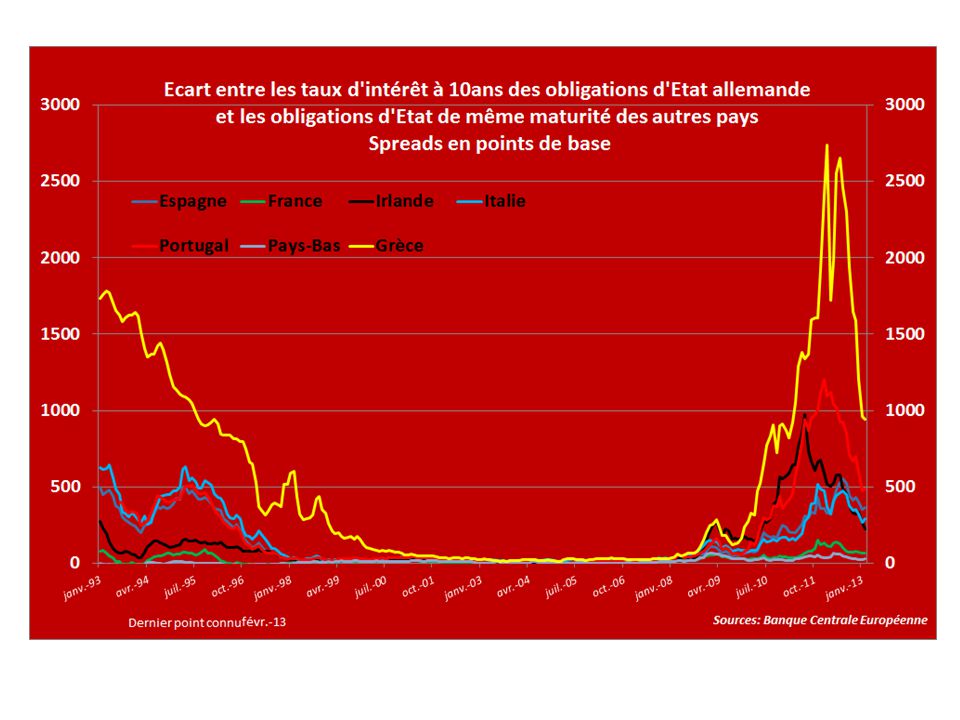

La crise de l’euro se traduit par une désintégration financière

35

Initialement, il n’était pas évident que les taux d’intérêt obligataires convergent puisque sur le compartiment souverain, les risques sont relatifs à un pays. Or la clause d’absence de solidarité collective sur les dettes aurait du maintenir une différenciation importante sur les rendements des obligations souveraines des différentes États. Ceci aurait permis d’éviter l’emballement du crédit et du cycle immobilier en Irlande et Espagne ou encore en Grèce. Ces convergences des taux nominaux vers les taux allemands et français doit en partie tenir d’une logique de diversification optimale. Mais là encore, le maintien d’un biais domestique dans la composition des portefeuille limite cet effet. Il y aura donc vraiment eu une croyance partagée sur la possibilité d’une convergence réelle des économies de l’UEM en dépit du maintien, voire du renforcement d’importante divergence réelles. Le tigre celtique, le miracle espagnole, voire le modèle grecque sont partis en fumée.

36

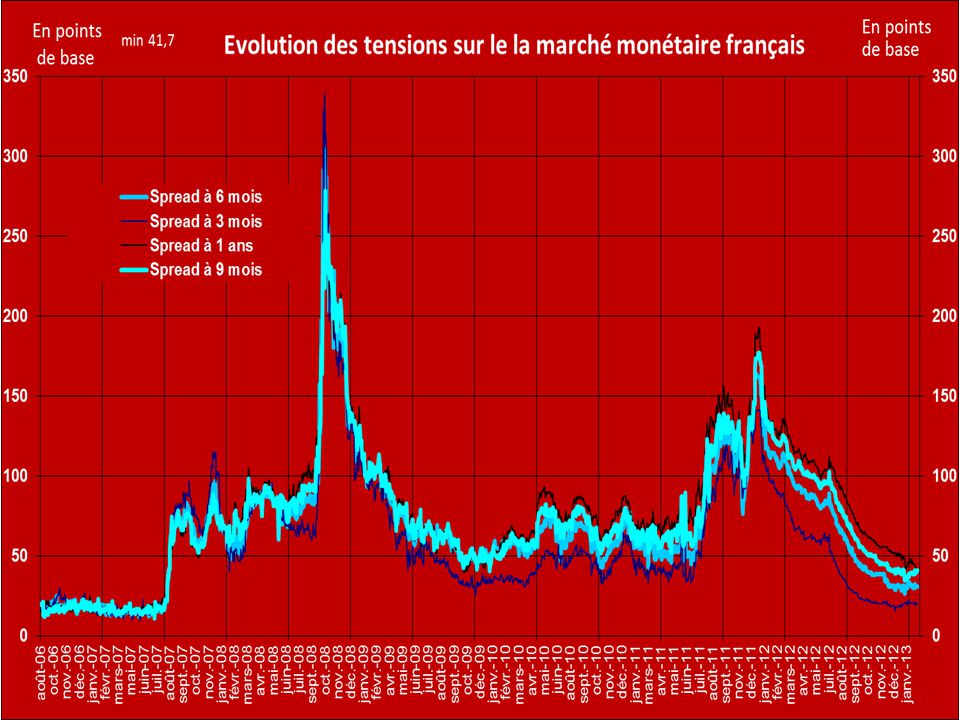

Le marché bancaire reste relativement segmenté sur une base nationale pour ce qui concerne la banque de détail. C’est lié aux habitudes nationales. Toutefois, la crise a provoqué une concentration du secteur au niveau européen avec l’émergence d’acteur transnationaux comme Dexia, Sanander-Abbey, BNPP- BNL Les banques d’investissement à travers des fusions paneuropéennes sont plus intégrées. Par contre, en ce qui concerne le refinancement des banques sur le marché interbancaire, il n’y a pas de distinction par rapport à la nationalité des banques. Lors de la crise de la BCE est intervenue à travers la mise en œuvre d’une politique non conventionnelle qui a permis de rétablir la liquidité sur le marché interbancaire. Politique non conventionnelle: extension des durées de prêts au-delà des trois mois, abandon des appels d’offres, plus achats d’obligation de banque en difficulté

39

Face à un problème de la liquidité, la banque centrale en charge de la stabilité financière doit apporter son soutien à une banque en difficulté passagère. Si l’on se trouve en face à d’un problème de solvabilité deux solutions sont possibles : Si la banque n’a pas d’activité trop large, ne présentant apriori pas de risque systémique, on laisse le soin aux propriétaires de gérer la faillite en prenant leur perte. Soit la banque est trop importante pour tomber et la banque centrale doit s’efforcer de trouver des solutions de renflouement soit par soutien direct, soit par restructuration, recapitalisation sans que cela n’entraîne de pertes en cascades qui déclencherait un risque systémique. Le problème de l’activité de secours de la banque centrale en tant que préteur en dernier ressort est que cela entraîne de l’aléas moral de la part des acteurs financiers. Par ailleurs, cette garantie implicite représente une forme de subvention pouvant remettre en cause le fonctionnement du marché (externalité) Pour les limiter ces nuisances, le comité de Bâle prévoit de remonté sensiblement la qualité et la quantité de fond propre des banques

Pour les limiter ces nuisances, le comité de Bâle prévoit de remonté sensiblement la qualité et la quantité de fond propre des banques.")

40

La crise financière a donné un nouvel élan l’intégration réglementaire tant au niveau microprudentiel qu’au niveau macroprudentiel. Jusqu’à présent, elle était essentiellement assurée au niveau national par la Banque de France pour les Banque et l’ACAM pour les assurances. C’est les recommandations du rapport Larosière (2009) qui a conduit le Conseil européen à mettre les ESAs et à créer une institution indépendante le comité européen du risque systémique présidé parle Président de la BCE et co-présidé par le Gouverneur de la Banque d’Angleterre Mervyn King Comme le risque systémique ne connait pas de frontière, au niveau de l’Union monétaire et qu’il représente une externalité négative, il faut pouvoir le gérer au niveau adéquat qui est le niveau de l’union monétaire. C’est pour cette raison que le Président de la BCE préside cette instance

qui a conduit le Conseil européen à mettre les ESAs et à créer une institution indépendante le comité européen du risque systémique présidé parle Président de la BCE et co-présidé par le Gouverneur de la Banque d’Angleterre Mervyn King Comme le risque systémique ne connait pas de frontière, au niveau de l’Union monétaire et qu’il représente une externalité négative, il faut pouvoir le gérer au niveau adéquat qui est le niveau de l’union monétaire. C’est pour cette raison que le Président de la BCE préside cette instance.")

41

Cette instance ne dispose pas de moyens propres si bien qu’elle ne peut conduire sans l’accord des Etats concernés la restructuration d’une banque. Le cas de Dexia souligne l’importance des Etats dans le renflouement de la Banque. La difficulté, c’est que en cas de faillite sans règles précises ex ante sur qui paie quoi, les négociations peuvent prendre du temps et envenimer les situations. Idéalement, l’UEM devrait se doter d’un cadre réglementaires organisant la faillite d’acteur systémique de manière à gagner du temps si un nouvel événement devait se produire. Sur le plan boursier plusieurs bourses sont maintenues dans les différentes capitales européennes mais un processus de rapprochement apparaît à travers des fusions. Initialement, les marchés de valeurs étaient très cloisonnés sur une base nationale. Là aussi, la monnaie unique à grandement favoriser les rapprochements avec la disparation du risque de change.

42

Quatre éléments ont participé à ce rapprochement Initialement les bourses étaient gérées comme des coopératives par les professionnels qui y intervenaient. Désormais, elles ont été transformé en entreprise de service à haute valeur ajoutée. La volonté de rendre aussi que le marché américain le marché européen pousse également à l’intégration des marchés de valeurs. L’analyse en terme de secteur d’activité et plus en terme de nationalité contribue également à l’intégration financière. Enfin, la réduction des coûts de transaction liée à l’informatisation des transactions permet d’avoir une dématérialisation des échanges. Ceci conduit à la concentration des sociétés de bourse sur un petit nombre de place. Le rapproche des bourses européennes à travers Euronext aurait pu conduire à l’unification complète des bourses européennes. Mais un accord financier à conduit à préférer un rapprochement le New York Stock Exchange plutôt que la Deutsche Börse.

43

Mais le premier élément qui limite l’intégration boursière concerne la réglementation sur la fiscalité de l’épargne. D’autre considération réglementaire comme les règles de protections des consommateurs les conditions d’achats/ventes de titres, particulièrement les conditions de livraison. Enfin, la directive MIF adoptée en 2004 et mise en œuvre en 2007, ne favorise pas l’unification avec l’abandon de contrainte liée à la centralisation des ordres sur les marchés boursiers Ceci conduit à l’émergence des DarkPool http://www.amf- france.org/documents/general/9135_1.pdfhttp://www.amf- france.org/documents/general/9135_1.pdf L’intégration financière a-t-elle conduit à une élévation de la croissance potentielle dans la zone euro, de l’emploi, de l’investissement, de la compétitivité ? Les performances économique de la zone euro reste encore largement tributaire des politiques mises en œuvre au niveau des États.

44

La comparaison zone euro / Etats-Unis est peu flatteuse pour la zone euro. Et les évolutions démographiques peu favorable au vieux continent ne vont pas améliorer les choses : La commission européenne prévoit une croissance potentielle autours de 2, 2.25 en 2012 et devrait s’affaiblir progressivement pour tourner autour de 1 % en 2050, contre 2,5 aux États-Unis. Les difficultés portent essentiellement sur la productivité horaire.

45

Comment y remédier En favorisant l’investissement, la R&D, la connaissance, les conditions de l’offre selon la commission européenne Développer le très haut débit avec la fibre optique afin de développer de nouvelles activités à forte valeur ajoutée, favoriser l’investissement et la R&D dans les PME, réformer le marché du travail et poursuivre l’intégration financière. L’écart ne porte pas fondamentalement sur l’efficacité du travail mais sur la difficulté à mobiliser le travail. L’écart avec les États-Unis port surtout sur le taux d’activité et sur un niveau trop élevé de chômage. Sur ces derniers points, les question relatives à la demande doivent être également prise en compte. Les politiques de désinflation misent en œuvre pour assurer la convergence des économies ont permis une stabilisation de l’inflation au prix d’un sous emploi massif. Le fond libéral qui accompagne le processus d’intégration de l’union monétaire devrait donc également mis en question dans les faiblesses performances observées.

46

Ces réflexions conduisent assez naturellement à questionner le statut de la BCE Le système européen de banque centrale est le seul vrai dispositif fédéral de l’union monétaire. Les autres aspects de la politique économique conservent une grande autonomie que ce soit sur la politique budgétaire (en dépit du PSC) et les politiques structurelles (en dépit des GOPES). LA BCE est créée en 1998 par l’article 127 du traité de Maastricht(décembre 1991). Elle a en charge la stabilité de la valeur de l’euro interne et externe, elle est également dépositaire du bon fonctionnement du système de paiement TARGET (Trans-european Automated Real time Gross Settlement Express Trasnfert System) Mécanisme qui permet la réalisation des transactions entre les banques de second rang et la Banque centrale. Elle est également garante de la stabilité financière.

et les politiques structurelles (en dépit des GOPES). LA BCE est créée en 1998 par l’article 127 du traité de Maastricht(décembre 1991). Elle a en charge la stabilité de la valeur de l’euro interne et externe, elle est également dépositaire du bon fonctionnement du système de paiement TARGET (Trans-european Automated Real time Gross Settlement Express Trasnfert System) Mécanisme qui permet la réalisation des transactions entre les banques de second rang et la Banque centrale. Elle est également garante de la stabilité financière..")

47

L’objectif d’inflation peut poser problème car trop restrictif. L’inflation peut-être surestimée par des effets de qualité mal corriger par l’IPCH. Il prend mal en compte les effets de composition (effet Boskin) La stabilité des prix pourrait en fait traduire une situation de déflation. Par ailleurs, pour faire jouer les effets Phillips d’arbitrage inflation chômage, il est nécessaire de conserver un niveau d’inflation suffisant compris entre 1,5 et 4 % selon Akerlof, Dickens et Perry. En raison de l’effet Balassa-Samuelson, les pays les plus pauvres justifie la présence d’une inflation plus forte. Ce qui complique l’entrée des PECO. Plus le taux d’intérêt réel est élevé et plus il est difficile d’investir. Un peu d’inflation permet de réduire les taux d’intérêt réels. Il est donc possible que le critère de 2% soit trop bas. Le consensus tourne entre 1 et 3.5 % La BCE tient un objectif de 2% à moyen terme. Autrement dit en cas de dépassement momentanné de cette norme la BCE, la BCE va chercher à le ramener progressivement en ligne avec cette objectif.

La stabilité des prix pourrait en fait traduire une situation de déflation. Par ailleurs, pour faire jouer les effets Phillips d’arbitrage inflation chômage, il est nécessaire de conserver un niveau d’inflation suffisant compris entre 1,5 et 4 % selon Akerlof, Dickens et Perry. En raison de l’effet Balassa-Samuelson, les pays les plus pauvres justifie la présence d’une inflation plus forte. Ce qui complique l’entrée des PECO. Plus le taux d’intérêt réel est élevé et plus il est difficile d’investir. Un peu d’inflation permet de réduire les taux d’intérêt réels. Il est donc possible que le critère de 2% soit trop bas. Le consensus tourne entre 1 et 3.5 % La BCE tient un objectif de 2% à moyen terme. Autrement dit en cas de dépassement momentanné de cette norme la BCE, la BCE va chercher à le ramener progressivement en ligne avec cette objectif..")

48

On a donc un degré d’interprétation qui permet un peu de souplesse dans la politique monétaire mais la rend moins prévisible. La BCE possède des objectifs secondaires : la stabilité financière et la croissance. Mais ces objectifs peuvent être contradictoires avec l’objectif principal de la politique monétaire qui consiste à assurer la stabilité des prix. Si la croissance est trop faible en raison d’une contraction de la demande. Il n’y a pas de problème. La BCE pourra réduire ses taux car les prix auront tendance à ralentir en raison de la faiblesse de la demande. En cas de choc d’offre l’activité diminue mais les prix augmentent. Dans ce cas, la BCE devrait privilégier l’objectif de stabilité des prix et augmenter ses taux d’intérêt. Toutefois, si le choc est transitoire la montée des taux pourrait conduire à une amplification de l’inflation en raison du sous-investissement provoqué par la montée inappropriée des taux d’intérêt.

49

2. Macro-economic Imbalances – Alert Mechanism Report (AAT) The European Commission will present the Alert Mechanism Report, which it adopted on 14 February 2012 (IP/12/132) (MEMO/12/104).IP/12/132MEMO/12/104 (…) Based on a scoreboard of 10 macroeconomic indicators, and taking into account other relevant data, the European Commission identified 12 EU Member States whose macroeconomic situation needs to be analysed in more depth: Belgium, Bulgaria, Cyprus, Denmark, Finland, France, Italy, Hungary, Slovenia, Spain, Sweden and the UK.

The European Commission will present the Alert Mechanism Report, which it adopted on 14 February 2012 (IP/12/132) (MEMO/12/104).IP/12/132MEMO/12/104 (…) Based on a scoreboard of 10 macroeconomic indicators, and taking into account other relevant data, the European Commission identified 12 EU Member States whose macroeconomic situation needs to be analysed in more depth: Belgium, Bulgaria, Cyprus, Denmark, Finland, France, Italy, Hungary, Slovenia, Spain, Sweden and the UK..")

50

It is these subsequent in-depth reviews that will assess whether or not imbalances exist and whether or not they are harmful. If necessary, the European Commission will issue a recommendation to the Member State concerned to take appropriate action to correct the situation or prevent imbalances from persisting. The Council will have a first exchange of views on the report. Ministers are expected to take note of the presentation and to return to a substantial discussion at the ECOFIN meeting of 13 March.

51

Speaking at a press conference in the European earlier this week, Vice-President Rehn said: "This report is a screening device and our main surveillance tool to detect the build-up of potentially risky and damaging macroeconomic imbalances in areas such as competitiveness, export performance, current account, private debt or the housing market. The current crisis was greatly amplified not only by unsustainable public finances, but also by the significant build up of these macroeconomic imbalances. In reverse, a stable macroeconomic climate can contribute to restoring confidence – not just in the markets but also, crucially, amongst the wider public."

52

The Commission sees the new macroeconomic imbalances analysis as a way to deepen the dialogue about economic policymaking with the Member States. This report fits in the timeline of the European Semester. This further in-depth analysis should orientate the preparation by Member States of their National Reform Programmes, to be submitted to the Commission in April, and it will feed into the preparation of the Country Specific Recommendations that the Commission will adopt and publish in May.

53

L’introduction de l’euro devait conduire à une réduction des coûts et des prix grâce à une concurrence renforcée. Cette mécanique de concurrence était largement souhaitée par les autorités européennes qui y voyaient d’importants gains pour les consommateurs et pour la croissance, mais le revers est que ceci a également conduit à un renforcement des hétérogénéités productives. L’hétérogénéité en zone euro s’est clairement manifestée durant la crise, elle avait été renforcée par l’introduction de l’euro. Pour tenter de contenir cette hétérogénéité, désormais les autorités européennes vont suivre des indicateurs élargis : endettement privé, de l’évolution du marché immobilier, des déficits extérieurs et plus globalement de la compétitivité des pays aussi bien en négatif qu’en positif.

54

Les avantages microéconomiques du passage à l’euro Réduction des coûts de transaction, réduction des coûts de conversion, extension du commerce intra-zone, réduction des barrières à la concurrence qui existaient encore, Approfondissement de la concurrence et nivèlement des prix par le bas. La réduction de l’inflation permet d’améliorer la rentabilité du capital et assure des gains de pouvoir d’achat pour les consommateurs. Amélioration de l’allocation des facteurs de production et particulièrement de l’épargne. Gains pour la croissance importants

55

Mais la concurrence s’est heurtée aux spécificités des systèmes sociaux nationaux. Les politiques fiscale et sociale demeurent l’apanage des États. Les limites des gains associés au passage à la monnaie unique Les gains attendus n’apparaissent pas automatiquement. Car ils se heurtent aux spécifiés locales Section réalisée à partir de l’ouvrage d’A. Bénassy-Quéré et B. Coeuré Economie de l’euro Collection repère 2010

56

D’après le Commission européenne, les politiques structurelles à travers les GOPE auraient été moins bien suivies depuis l’introduction de l’euro. Les efforts consentis par les Etats pour entrer dans l’euro se seraient ainsi réduits du fait qu’ils se sentaient à l’abri de l’euro ? Les réformes structurelles visant à améliorer la compétitivité des pays qui génèrent des conflits de répartition auraient été moins nécessaire depuis le passage à l’euro en raison de l’amélioration de l’environnement financier global de la zone ? Les effets d’élargissement du commerce ont effectivement eu lieu (entre 5 et 10 % estimé par Baldwin[2006])

.")

57

Mais la création de commerce est moins importante qu’initialement prévue Frankel et Rose (2002) envisageaient un triplement du commerce entre les pays participant à l’euro. Barthou et Fontagné (2008) explique qu’une des causes du moindre accroissement du commerce tient à la montée des marges extensives de commerce international. A partir des données douanières, ils ont observé qu’ un élargissement des produits vendus par les entreprises était réalisé sans accroissement de leur prix pour autant, ceci est cohérent avec l’idée d’un renforcement de la concurrence intra-zone.

explique qu’une des causes du moindre accroissement du commerce tient à la montée des marges extensives de commerce international. A partir des données douanières, ils ont observé qu’ un élargissement des produits vendus par les entreprises était réalisé sans accroissement de leur prix pour autant, ceci est cohérent avec l’idée d’un renforcement de la concurrence intra-zone..")

58

Enfin, la fiscalité différente contribue à maintenir de forte diverge sur les prix. Même si dans les pays à forte TVA, les producteurs peuvent réduire leur marge. Ce mécanisme ne permet pas une égalisation des prix. Le fait que la TVA soit fixée selon le principe de destination et non d’origine, ne favorise pas la concurrence fiscale. Mais dans le cas contraire, les États perdraient une source non négligeable de financement. C’est pour cette raison qu’il s’agit d’une question sensible.

59

Martin et Méjean (2008) observent que les prix des exportations FR sont moins élevées à destination de la zone qu’à l’extérieur de la zone euro. Ils soulignent également une plus faible dispersion des prix de 5 % au sein de la zone par rapport aux autres marchés de l’OCDE. Toutefois, Ilzkovitz réalise une étude à partir des seuls prix à la consommation ne permet pas de retrouver ces résultats. Ainsi ce ne serait pas tant l’euro que le marché unique qui aurait permis un resserrement des prix puisque depuis 1999 leur coefficient de variation est stable autour de 11 %.

60

Le maintien de fortes différences dans l’organisation des marchés nationaux, dans les réglementations et également dans les goûts des consommateurs peuvent expliquer la stabilité des différences de prix. Le niveau de pouvoir d’achat dans les différents pays expliquent également que des politiques tarifaires soient adaptées à l’élasticité prix locale pouvant conduire à des écarts de prix importants sur les biens d’équipements (voiture). Des fiscalités et des règles sociales très différentes limitent la possibilité de convergence par les seules forces du marché qui se heurtent aux compromis socio-politiques hérités de l’histoire sociale de chaque pays. De ce point de vue, la Grèce est exemplaire

. Des fiscalités et des règles sociales très différentes limitent la possibilité de convergence par les seules forces du marché qui se heurtent aux compromis socio-politiques hérités de l’histoire sociale de chaque pays. De ce point de vue, la Grèce est exemplaire.")

61

Au final, il apparaît que les différences de prix en union monétaire sont équivalentes avec celles observées aux États-Unis. En définitive l’euro sur son périmètre initial n’aurait pas apporté grand-chose en terme de convergence. Ces effets s’étant déjà produit du fait du marché unique et de la stabilité des changes. Par contre le maintien d’écarts de prix sur les salaires alors que les prix sur les marchés financiers convergent beaucoup rapidement va constituer une source de déstabilisation majeure.

62

Faut-il corriger l'hétérogénéité entre les pays de la zone euro ? La vue "allemande", la vue "française" et l'exemple de la Grèce Flash Économique Natixis 2 mars 2012 – N°.180 https://institutionsfinancieres.natixis.com/jcms/abo_5754/flash- ecohttps://institutionsfinancieres.natixis.com/jcms/abo_5754/flash- eco Ces divergences dans la convergence sont liées à la fois aux comportements des gouvernements, des structures productives et des comportements des agents. Globalement, elle souligne les failles de la gouvernance de la zone euro, les difficultés à prendre des décisions, ainsi qu’un optimisme excessif dans les mécanismes de marché censés permettre une converge de l’Union monétaire. La convergence devait être obtenue par les processus de concurrence devant conduire à une égalisation tendancielle des prix et par une allocation optimale de l’épargne permettant d’améliorer la croissance potentielle.

63

En principe les effets de la concurrence et de l’harmonisation des prix à travers le principe de la loi du prix unique devaient conduire à un approfondissement de la spécialisation avec une homogénéisation des niveaux de compétitivité et d’efficacité productive. Les pays produisent des biens et des services différents sur la base de leurs avantages comparatifs sans que cela n’entraînent de déséquilibres financiers tant au niveau des États, les critères de Maastricht sont sensés les éviter, que des ménages (endettement excessifs) que des comptes extérieurs (balances courantes à proximité de l’équilibre), ou des entreprises. Implicitement, on se trouve dans la perspective ricardienne des avantages comparatifs où tous les pays ont intérêts à se spécialiser dans les productions pour lesquels ils sont les moins mauvais ou les meilleurs. Comme on l’a vu précédemment cette thèse est optimiste, voire naïve…

que des comptes extérieurs (balances courantes à proximité de l’équilibre), ou des entreprises. Implicitement, on se trouve dans la perspective ricardienne des avantages comparatifs où tous les pays ont intérêts à se spécialiser dans les productions pour lesquels ils sont les moins mauvais ou les meilleurs. Comme on l’a vu précédemment cette thèse est optimiste, voire naïve….")

64

Si les pays se spécialisent dans ce pourquoi ils sont les meilleurs, les produits seront produits plus efficacement. Chaque pays occupera des secteurs spécifiques. La loi de l’offre et de la demande sur les différents produits devraient permettre une répartition harmonieuse de la valeur ajoutée. Mais la théorie ricardienne explique un commerce inter-branche alors qu’une majorité du commerce réalisé est intra-branche. De plus, la théorie ricardienne repose sur des hypothèses restrictives qui n’ont pas lieu d’être comme, l’absence de mobilité des facteurs de production et la constance des rendements d’échelles. Cette mobilité des facteurs de production conduit à des phénomènes d’agglomération, districts industriels, renforcés par la présence de rendements d’échelles croissants.

65

Ces forces de marché conduisent à une polarisation des activités économiques. Par ailleurs, les pays sont spécialisés en fonction de leurs dotations factorielles. S’ils possèdent peu de travailleurs qualifiés, les pays seront spécialisés dans les activité à faible valeur ajoutée. C’est le phénomène de spécialisation appauvrissante qui apparaît dans des pays comme le Portugal ou la Grèce. Pour lutter contre ces spécialisations appauvrissantes, il faudrait accroître les dépenses de recherche & développement, ainsi que la formation et l’éducation. Les fonds structurels dont c’est en parti l’objectif ne sont pas parvenus à une harmonisation suffisante des compétitivités.

66

Les études semblent indiquer que l’avènement de l’euro n’a pas eu d’importantes conséquences en matière de spécialisation mais qu’il aurait favorisé une spécialisation plus fine. Par contre, le risque de polarisation géographique des activités est réel. La nouvelle théorie du commerce internationale Rainelli (2003) indique que les entreprises localisent leur activité en fonction de plusieurs critères: 1) Rapprochement du marché afin de limiter les coûts de transports 2) Concentrer l’activité en un petit nombre de lieu afin de favoriser les économies d’échelles. 3) Ces effets d’économies d’échelles favorisent la polarisation des activités.

indique que les entreprises localisent leur activité en fonction de plusieurs critères: 1) Rapprochement du marché afin de limiter les coûts de transports 2) Concentrer l’activité en un petit nombre de lieu afin de favoriser les économies d’échelles. 3) Ces effets d’économies d’échelles favorisent la polarisation des activités..")

67

En effet, les entreprises vont se situer là où elles bénéficient déjà d’avantage en terme d’accès au marché, d’externalités d’offre induites par la qualité des fournisseurs, de présence de service aux entreprises, une main d’œuvre importante. Ainsi, les activités se polarisent autour de quelque grands centre d’activité : Rotterdam, Milan, Ile de France, Barcelone. Head et Mayer (2004) Et surtout risque d’accroissement des monopoles, polarisation des activités, délocalisation et disparités régionales croissantes.

Et surtout risque d’accroissement des monopoles, polarisation des activités, délocalisation et disparités régionales croissantes..")

68

Préalablement, les théories commerces internationales restaient dans le cadre de la théorie standard sans économies d’échelle, et des modèles fondés sur un bien. Mais le développement du commerce intra-branche qui n’est pas prévu par la théorie traditionnelle qui n’anticipe qu’une spécialisation interbranche a nécessité l’introduction de nouveaux concepts. La nouvelle théorie du commerce internationale apparue à la fin des années 1970, introduit donc nouveaux facteurs explicatifs: les économies d’échelle, les préférences des consommateurs, et la concurrence imparfaite. Le libre échange, puis le marché unique ont favoriser l’essor du commerce intra- zone. Durant les années 1960, l’ouverture a constitué un facteur de croissance important pour la France, dans les années 1980 c’est la contrainte extérieure qui apparaît. Près de 60 % du commercer international de l’Europe à 15 est réalisé entre ces 15 pays. Mais heureusement, il s’est plutôt agi de commercer intra-branche. Mais on remarque néanmoins que le commerce intra branche est plus important entre les pays coeur de la zone qu’avec les pays périphériques

69

Les pays centres peuvent accéder plus facilement à large marché avec un éventail de produits et de services ce qui favorise le commerce intra-branche Les pays périphériques sont donc plus spécialisés sur de l’inter-branche ce qui pourrait conduire à une spécialisation appauvrissante.

70

Réciproquement, d’un point de vue microéconomique et plus uniquement de gouvernance en termes de politique économique, l’approfondissement de la division internationale du travail au sein de l’UEM doit conduire à une amélioration des performances des entreprises qui devraient à terme se traduire par de meilleures performances macroéconomiques et une augmentation du PIB potentiel. *

74

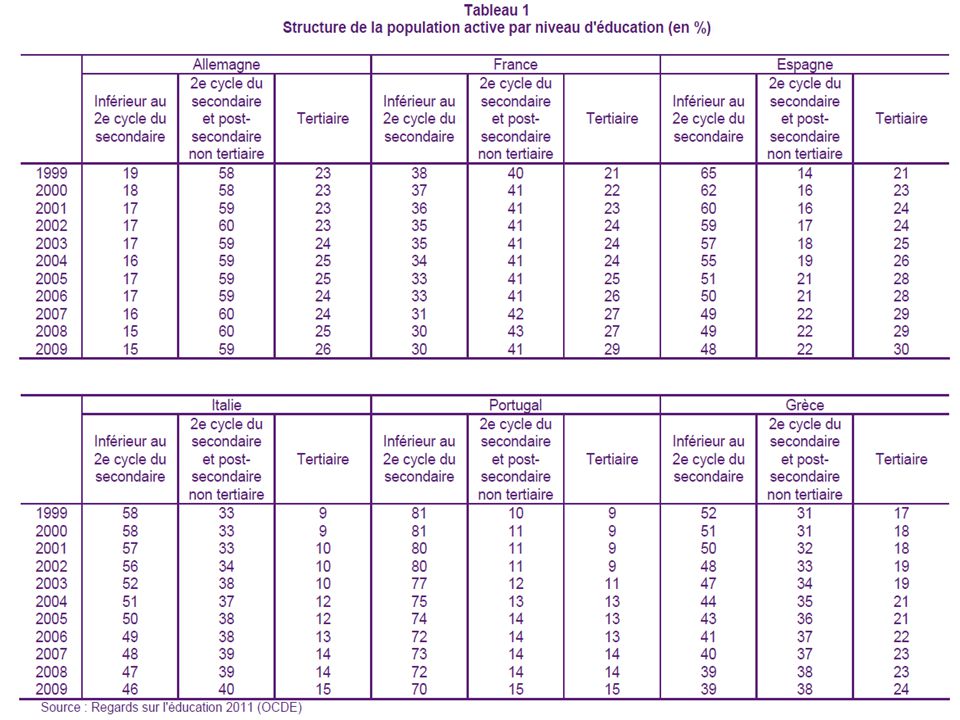

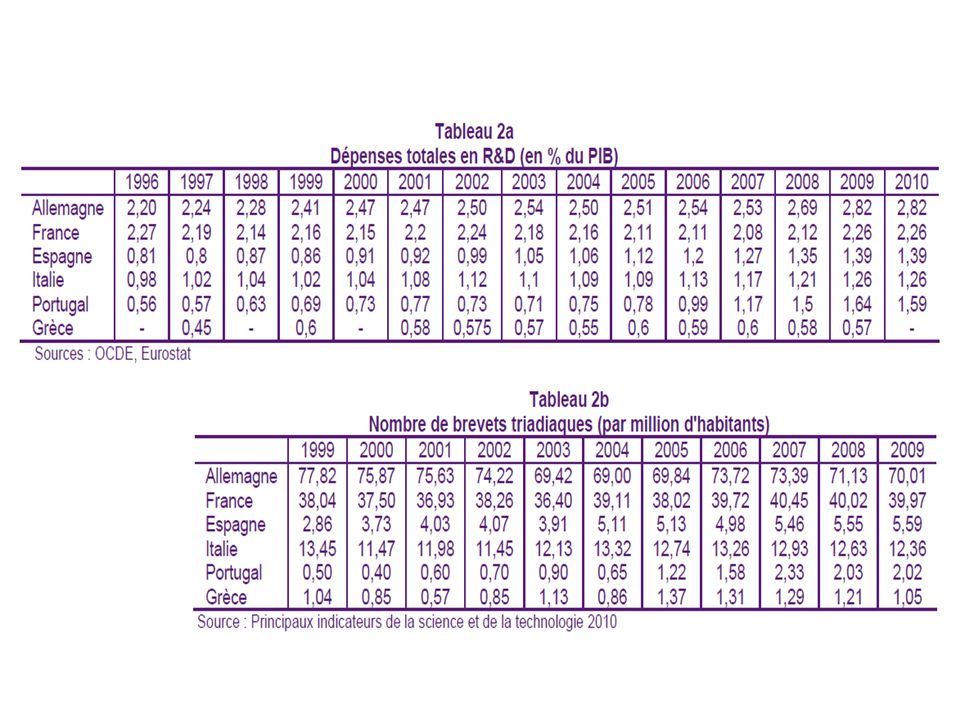

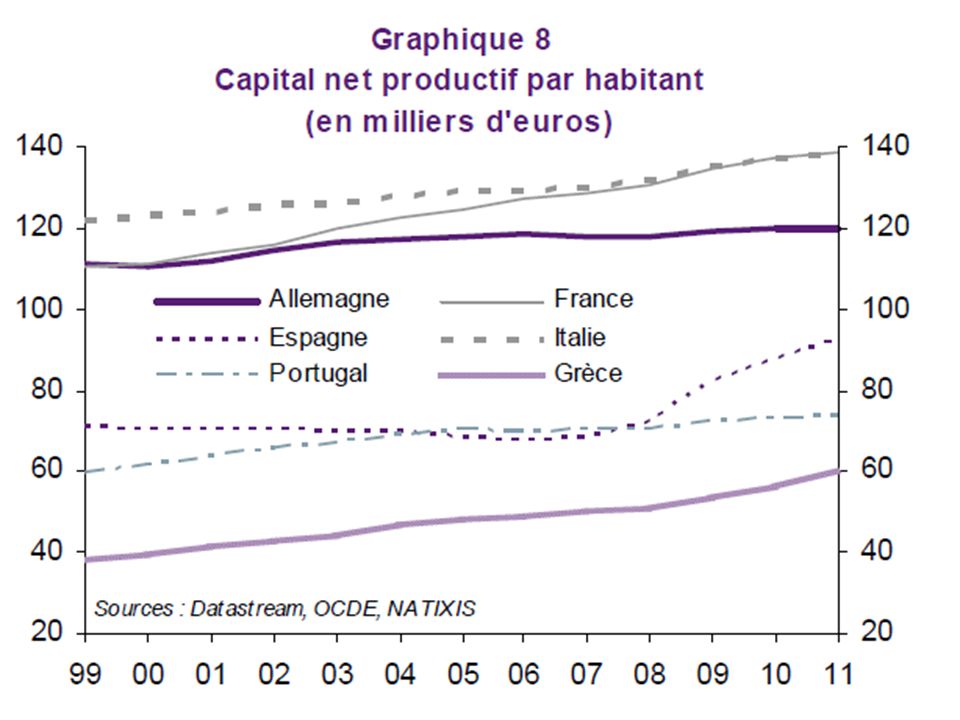

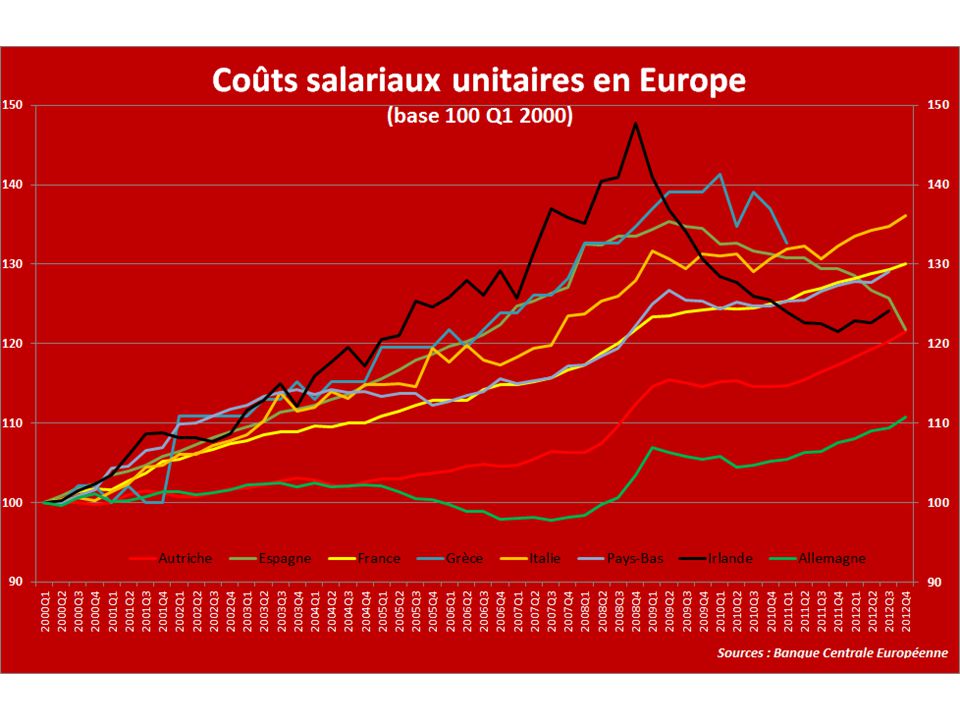

Compte tenu des écarts de diplômes et de dépôts de brevet, les économies européennes sont caractérisées par d’importantes différences de dotation factorielles. Ces dotations de facteurs ne peuvent être modifiées rapidement, il s’agit d’évolution structurelles puisqu’il s’agit d’accroître le niveau de formation de la population d’un pays. Si la compétitivité est fortement conditionnée par des facteurs hors coûts, liés à la spécificité des produits, à l’intégration importante de progrès technique qu’ils incorporent, la baisse des coûts de production aura peu d’effet sur la compétitivité d’un pays. Pourtant, la conditionnalité des aides octroyées à la Grèce sont fondées sur le principe d’une compétitivité prix puisqu’elle impose une baisse des coûts de production.

76

Ceci étant justifié par l’évolution divergente des salaires et des couts salariaux unitaires. La dérives des déficits commerciaux serait lié à la faible compétitivité prix de ces pays, à la dérive des comptes publics.

77

Ceci est vrai, mais insuffisant, la dérive des comptes extérieurs et publics est également liée à une dotation factorielles qui entraînent une spécialisation auppauvrissante. « les pays où la population active est peu qualifiée, l'intensité capitalistique faible, l'effort d'innovation limité, ont un secteur industriel et exportateur de faible taille, donc ont des déficits extérieurs structurels ». Artus

78

De plus avec le croissance soutenue de la croissance fondée sur la bulle immobilières les salaires ont cru très fortement dans les pays du Sud.

81

La politique d’austérité permet effectivement de réduire le déficit extérieur, mais surtout en réduisant la demande intérieur. Il s’agit plus d’un effet revenu que d’un effet prix(compétitivité). Dans ces conditions, pour rétablir l’équilibre extérieur il faudrait continuer de baisser les salaires réels et la demande interne de 30 %

. Dans ces conditions, pour rétablir l’équilibre extérieur il faudrait continuer de baisser les salaires réels et la demande interne de 30 %.")

82

« La "vue allemande" est que l'hétérogénéité de la zone euro vient essentiellement des politiques budgétaires trop expansionnistes et des salaires trop élevés dans certains pays. La "vue française" est qu'il existe une "hétérogénéité naturelle" qui vient de la spécialisation productive normale des pays. Le plan de soutien à la Grèce, qui lui demande une politique budgétaire restrictive et une baisse des salaires, est bien inspiré de la vue allemande. Mais si la vue française est la bonne, cette politique va simplement conduire à un effondrement du pouvoir d'achat et de l'activité en Grèce, parce que ses déficits extérieurs et sa désindustrialisation viennent de ses avantages comparatifs et de ses dotations en facteurs de production, pas de l'excès du niveau des coûts salariaux. » Artus

83

Du côté des États certains ont laissé dériver les déficits budgétaire dangereusement comme la Grèce. D’autres ont laissé dérivé les prix comme l’Irlande, les salaires, ou le prix de l’immobilier (Espagne, Grèce, Irlande, France ?) La dérive des prix de l’immobilier marque également un laisser-aller dans la production de crédit qui marque une mauvaise affectation de l’épargne. Les marchés financiers n’ont pas perçu la bulle immobilière qu’ils ont nourri. Les contraintes réglementaires imposées au secteur de l’assurance a également contribué à fausser l’orientation de l’épargne.

La dérive des prix de l’immobilier marque également un laisser-aller dans la production de crédit qui marque une mauvaise affectation de l’épargne. Les marchés financiers n’ont pas perçu la bulle immobilière qu’ils ont nourri. Les contraintes réglementaires imposées au secteur de l’assurance a également contribué à fausser l’orientation de l’épargne..")

84

Le problème est que l’union monétaire a rassemblé des pays de niveaux de développement et de structures productives très différents. Ces hétérogénéités minent l’efficacité de la politique monétaire. De plus, comme les politiques budgétaires restent sous le contrôle des Etats. En l’absence de coordination de la politique budgétaire ne permet pas de pallier aux faiblesses du seul instrument monétaire.

85

Ces hétérogénéités ont été sous-estimées et leurs conséquences mal évaluées par les autorités européennes, pourquoi ? Des raisons techniques, des raisons théoriques, et des raisons politiques. Lorsque les problèmes se sont posés, la lenteur des prises de décisions et les conflits de représentation ont montré au monde les incohérences de l’union monétaire (essentiellement opposition entre le vision française et le vision allemande…) Les raisons techniques sont que les pays qui ont connu d’importantes difficultés étaient censés respecter les critères de Maastricht. C’était parfaitement le cas de l’Irlande, de l’Espagne et officiellement de la Grèce, dont le déficit était inférieur à 3 %

Les raisons techniques sont que les pays qui ont connu d’importantes difficultés étaient censés respecter les critères de Maastricht. C’était parfaitement le cas de l’Irlande, de l’Espagne et officiellement de la Grèce, dont le déficit était inférieur à 3 %.")

86

Les indicateurs à respecter étaient officiellement respectés. Dans le cadre du pacte de stabilité, il n’y avait pas de problèmes visibles. De son côté, la Banque centrale n’avait qu’un objectif restreint de stabilité financière, elle n’avait pas à se préoccuper du niveau des prix des actifs financiers ou immobiliers, mais uniquement des prix des biens et des services. Par ailleurs, la doctrine de la banque centrale était qu’en dépit de l’absence de critères ex ante de réalisation d’une ZMO, l’intégration monétaire produirait d’elle-même son optimalité à travers les théories de la zone monétaire dynamique et en suite du risk-sharing.

87

Frankel et Rose (1998) remettent en cause les conditions préalables à une union monétaire. L’absence des conditions idéales ex ante décrites par la version classique des ZMO n’interdirait aucunement la réussite ex post d’une union monétaire à condition toutefois que l’on observe une synchronisation progressive des cycles économiques fondée sur un approfondissement des échanges intra-branches ce qui nous rapproche de la condition de Kennen, dans une version dynamisée. Quand bien même, initialement, les échanges intra-branches pourraient être relativement faibles, la dynamique d’échange impulsée par l’union monétaire serait en mesure d’initier une augmentation sensible de ce type d’échange et donc d’accroître la synchronisation des cycles économiques.

Présentations similaires

>")