Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

3.La crise des subprime : nouveautés ou réactualisation des débats en matière de politique conjoncturelle ? 3.1Le retour des problématiques keynésiennes 3.1.1Un choc majeur rapidement amorti 3.1.2Le débat sur la valeur du multiplicateur 3.1.3Le retour de la courbe de Phillips ? 3.1.4Austérité ou relance, les termes du débat 3.2La question des politiques monétaires 3.2.1Les limites des politiques monétaires conventionnelles 3.2.2La mise en œuvre de politiques non conventionnelles 3.2.3L’interrogation sur les objectifs des banques centrales 3.3Au delà de la crise, la question de la stagnation séculaire 1 Ch.11 - Les politiques conjoncturelles - diapo 3

2

3. La crise des subprime : nouveauté ou réactualisation des débats en matière de politiques conjoncturelles 3.2 La question des politiques monétaires 3.2.1 Les limites des politiques monétaires conventionnelles 1- Réaction très rapide des autorités monétaires au moment de l’enclenchement de la dépression : forte baisse des taux d’intérêts par les banques centrales

3

Politique permettent de limiter l’impact de la crise mais question des marges de manoeuvre Priorité est l’évitement d’enchaînements déflationnistes + recherche d’action coordonnée

4

2- Développement d’analyses sur la responsabilité des politiques monétaires dans les spirales spéculatives des années 2000 La première vient de John Taylor lui-même, dans un article écrit à chaud, sitôt après avoir quitté l’administration pour retourner à l’Université. La cause de la crise tient à l’écart qu’Alan Greenspan a laissé se creuser entre la politique de taux et la règle de Taylor. Inquiet par les conséquences de l’éclatement de la bulle internet et des effets du 11 septembre, Alan Greenspan a créé une bulle de crédit en menant une politique monétaire beaucoup trop laxiste. S’il s’en était tenu à la règle de Taylor, la crise aurait été évitée. Selon cette interprétation, il n'y aurait rien à changer à la conduite de la politique monétaire: il suffit de respecter la bonne règle. D. Cohen - commentaire au rapport du CAE sur le Central Banking Il est vrai que si l’on se réfère à une règle de Taylor, les taux de la Fed se sont situés sensiblement en dessous des taux résultant de cette règle, entre 2001 et 2005. Mais la période était pour le moins particulière puisqu’elle venait après l’éclatement de la bulle Internet et les attentats de septembre 2001. A l’époque, bien des économistes s’inquiétaient des risques de déflation : un terme que l’on redécouvrait avec beaucoup d’appréhension. Cela semblait nécessiter que l’on s’affranchisse d’une règle qui ne peut être considérée comme optimale même en régime normal et à laquelle la Fed n’a jamais adhéré. Dans ce cas précis, la référence à la règle de Taylor ne peut certainement pas servir de pièce à conviction ou d’indice de culpabilité.

5

(…) Il est évident que si la Fed avait cherché durant cette période à limiter la croissance du crédit et celle des prix de l’immobilier (a fortiori les cours boursiers), elle aurait freiné l’activité au lieu de la relancer ; bref, elle aurait pris le risque de la déflation. (…) il faut souligner que la forte croissance de l’endettement aux Etats-Unis à partir de la fin des années 90 a eu pour contrepartie des entrées de capitaux en provenance des pays émergents (Asie et pays producteurs de pétrole). Sans entrer dans le débat de savoir si ces mouvements sont le résultat de parités inadaptées (provoquant des excédents artificiels du commerce extérieur chinois, par exemple) ou de flux d’épargne à la recherche de placements que leur pays d’origine ne pouvait leur offrir (du fait du sous-développement de leur système financier), il parait clair qu’ils ont joué un rôle de stimulation de l’offre de crédit. C’est notamment ainsi que l’on explique la baisse des taux d’intérêt réels à long terme depuis le début des années 2000 aux Etats-Unis et leur maintien à un faible niveau (autour de 2 %) jusqu’à aujourd’hui. Or, la Fed avait relevé ses taux directeurs dès le début 2004, sans parvenir à entraîner la hausse des taux longs. Cette inertie avait d’ailleurs provoqué l’étonnement (ainsi que le dépit) d’Alan Greenspan, ce qui prouve que cela n’entrait pas dans les plans de la politique monétaire américaine. A l’évidence, la détermination des taux longs aux Etats-Unis a échappé au contrôle de la Fed, durant cette période. Jean Paul Pollin – Revue de l’OFCE

il faut souligner que la forte croissance de l’endettement aux Etats-Unis à partir de la fin des années 90 a eu pour contrepartie des entrées de capitaux en provenance des pays émergents (Asie et pays producteurs de pétrole). Sans entrer dans le débat de savoir si ces mouvements sont le résultat de parités inadaptées (provoquant des excédents artificiels du commerce extérieur chinois, par exemple) ou de flux d’épargne à la recherche de placements que leur pays d’origine ne pouvait leur offrir (du fait du sous-développement de leur système financier), il parait clair qu’ils ont joué un rôle de stimulation de l’offre de crédit. C’est notamment ainsi que l’on explique la baisse des taux d’intérêt réels à long terme depuis le début des années 2000 aux Etats-Unis et leur maintien à un faible niveau (autour de 2 %) jusqu’à aujourd’hui. Or, la Fed avait relevé ses taux directeurs dès le début 2004, sans parvenir à entraîner la hausse des taux longs. Cette inertie avait d’ailleurs provoqué l’étonnement (ainsi que le dépit) d’Alan Greenspan, ce qui prouve que cela n’entrait pas dans les plans de la politique monétaire américaine. A l’évidence, la détermination des taux longs aux Etats-Unis a échappé au contrôle de la Fed, durant cette période. Jean Paul Pollin – Revue de l’OFCE.")

6

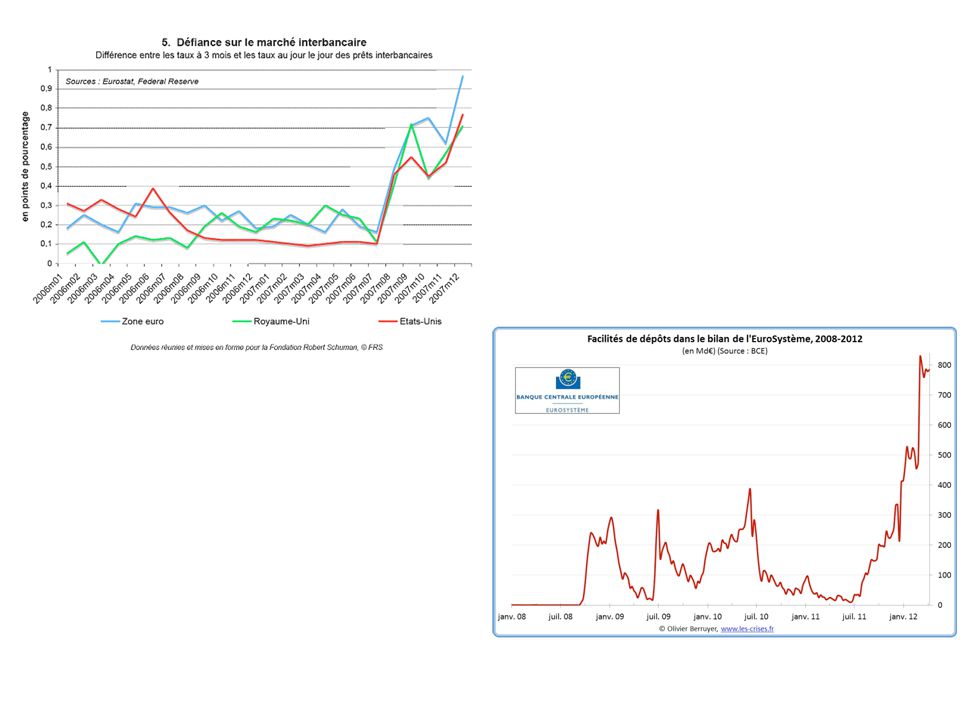

3- Double constat à propos des politiques mises en œuvre en 2009 Disparition des marges de manœuvre (ZLB) en matière de baisse des taux d’intérêt : réflexion sur l’action à long terme des ZIRP (conviction des agents) Blocage des canaux de transmission traditionnels Dimension structurelle : développement des innovations financières (question de l’incertitude) Dimension conjoncturelle : Blocage du crédit interbancaire (taux au jour le jour se déconnecte des taux directeurs) Inversion de la courbe des taux (primes de risque) Problème de confiance (baisse parallèle O et D de crédit) Banques privilégient la liquidité (dépôts overnight)

en matière de baisse des taux d’intérêt : réflexion sur l’action à long terme des ZIRP (conviction des agents) Blocage des canaux de transmission traditionnels Dimension structurelle : développement des innovations financières (question de l’incertitude) Dimension conjoncturelle : Blocage du crédit interbancaire (taux au jour le jour se déconnecte des taux directeurs) Inversion de la courbe des taux (primes de risque) Problème de confiance (baisse parallèle O et D de crédit) Banques privilégient la liquidité (dépôts overnight)")

8

Synthèse théorique

9

Les mesures non conventionnelles de politique monétaire – Focus Banque de France – avril 2009

10

3.La crise des subprime : nouveautés ou réactualisation des débats en matière de politique conjoncturelle ? 3.1Le retour des problématiques keynésiennes 3.1.1Un choc majeur rapidement amorti 3.1.2Le débat sur la valeur du multiplicateur 3.1.3Le retour de la courbe de Phillips ? 3.1.4Austérité ou relance, les termes du débat 3.2La question des politiques monétaires 3.2.1Les limites des politiques monétaires conventionnelles 3.2.2La mise en œuvre de politiques non conventionnelles 3.2.3L’interrogation sur les objectifs des banques centrales 3.3Au delà de la crise, la question de la stagnation séculaire 10 Ch.11 - Les politiques conjoncturelles - diapo 3

11

3. La crise des subprime : nouveauté ou réactualisation des débats en matière de politiques conjoncturelles 3.2 La question des politiques monétaires 3.2.2 La mise en œuvre de politiques non conventionnelles « Quantitative Easing » (BoJ – 1997) Injection de liquidités dans le bilan des banques (financements à LT - LTRO, élargissement des collatéraux acceptés) Monétisation de certains acteurs (Etats) Action sur la courbe des taux (anticipations, opération « twist ») « Credit Easing » : financement direct de l’économie Résultat : gonflement de la base monétaire et du bilan des banques centrales

Injection de liquidités dans le bilan des banques (financements à LT - LTRO, élargissement des collatéraux acceptés) Monétisation de certains acteurs (Etats) Action sur la courbe des taux (anticipations, opération « twist ») « Credit Easing » : financement direct de l’économie Résultat : gonflement de la base monétaire et du bilan des banques centrales.")

12

Bilan des banques centrales (en % du PIB)

")

13

Banque de France – Documents et débats – mai 2012 Mise en œuvre massive par la BCE à partir de mars 2015

14

Questions : Efficacité du processus : question de l’origine du « credit crunch », question de la trappe à liquidité, impact sur le change Risques : Pour l’économie : inflation (bulle de titres d’Etat) Pour les banques centrales (accumulation de titres risqués) Conditions de sortie du processus : « tapering »

Pour les banques centrales (accumulation de titres risqués) Conditions de sortie du processus : « tapering »")

15

3.La crise des subprime : nouveautés ou réactualisation des débats en matière de politique conjoncturelle ? 3.1Le retour des problématiques keynésiennes 3.1.1Un choc majeur rapidement amorti 3.1.2Le débat sur la valeur du multiplicateur 3.1.3Le retour de la courbe de Phillips ? 3.1.4Austérité ou relance, les termes du débat 3.2La question des politiques monétaires 3.2.1Les limites des politiques monétaires conventionnelles 3.2.2La mise en œuvre de politiques non conventionnelles 3.2.3L’interrogation sur les objectifs des banques centrales 3.3Au delà de la crise, la question de la stagnation séculaire 15 Ch.11 - Les politiques conjoncturelles - diapo 3

16

3. La crise des subprime : nouveauté ou réactualisation des débats en matière de politiques conjoncturelles 3.2 La question des politiques monétaires 3.2.3 L’interrogation sur les objectifs des banques centrales La question de l’objectif d’inflation O. Blanchard : nécessité de relever l’objectif d’inflation afin de regagner des marges de manœuvre pour la politique monétaire Débat sur un objectif de taux ou de niveau des prix L’attention aux bulles Inflation aurait tendance à se déplacer des marchés des biens et services vers celui des actifs Prise en compte de l’identification de phénomènes de bulles avec interrogation sur la possibilité de prévenir leur formation

17

3.La crise des subprime : nouveautés ou réactualisation des débats en matière de politique conjoncturelle ? 3.1Le retour des problématiques keynésiennes 3.1.1Un choc majeur rapidement amorti 3.1.2Le débat sur la valeur du multiplicateur 3.1.3Le retour de la courbe de Phillips ? 3.1.4Austérité ou relance, les termes du débat 3.2La question des politiques monétaires 3.2.1Les limites des politiques monétaires conventionnelles 3.2.2La mise en œuvre de politiques non conventionnelles 3.2.3L’interrogation sur les objectifs des banques centrales 3.3Au delà de la crise, la question de la stagnation séculaire 17 Ch.11 - Les politiques conjoncturelles - diapo 3

18

3. La crise des subprime : nouveauté ou réactualisation des débats en matière de politiques conjoncturelles 3.3 Au delà de la crise, la question de la stagnation séculaire 1 ère formulation : Hansen (années 40) – reprise par L. Summers (2014) Importance de la demande Existence d’un taux d’intérêt naturel (équilibrant épargne – investissement) très faible (excès d’épargne mondiale) Taux d’intérêt nominaux sont alors trop élevés pour assurer l’investissement et la croissance Croissance ne peut être maintenue que par des bulles permises par une politique monétaire expansionniste (new normal)

– reprise par L. Summers (2014) Importance de la demande Existence d’un taux d’intérêt naturel (équilibrant épargne – investissement) très faible (excès d’épargne mondiale) Taux d’intérêt nominaux sont alors trop élevés pour assurer l’investissement et la croissance Croissance ne peut être maintenue que par des bulles permises par une politique monétaire expansionniste (new normal).")

19

2ème formulation (R. Gordon) : 3ème RI rencontre ses limites et est marquée par des gains de productivité plus faibles que les 2 premières entraînant donc une chute du taux de croissance potentiel de l'économie

: 3ème RI rencontre ses limites et est marquée par des gains de productivité plus faibles que les 2 premières entraînant donc une chute du taux de croissance potentiel de l économie.")

20

→ question : Ralentissement structurel de l'économie ou mutation du système ?

Présentations similaires

Plan Annuel de Formation Versailles 28 mars 2013.>")

>")