Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La crise financière International

2

Plan Définition Les causes de la crise financière Les conséquences

L’impact sur le Maroc

3

Définition Le terme crise financière s'emploie pour désigner un ensemble assez large qui inclut notamment les crises du change, les crises bancaires et les crises boursières. Mais le terme est également utilisé pour désigner les crises de la dette publique ou des crises qui affectent un marché à terme voir tulipomanie.

4

Les causes Définition de la crise suprimes

Origine de la crise financière Le développemnt de la titrisation

5

Définition de la subprime

Les subprimes sont des crédits à risque, caractérisés par des taux d'intérêt variables et de niveau élevé, qui ont été accordés à des foyers à faibles revenus. En contrepartie de critères d'attribution moins stricts que pour des crédits classiques, les intérêts étaient plus élevés.

6

Définition de la subprime

Pour que le crédit soit intéressant pour l'emprunteur, les banques et organismes de crédit spécialisés proposaient des taux bas en début de prêt (pendant les deux premières années) grâce à des montages sophistiqués avec des taux variables et des produits financiers complexes

grâce à des montages sophistiqués avec des taux variables et des produits financiers complexes.")

7

Pourtant, ces prêts représentaient au final un taux plus élevé pour l'emprunteur et un rendement plus important pour le prêteur afin de compenser le risque de non remboursement. Par ailleurs, le risque de non remboursement était limité par la garantie hypothécaire prise sur le logement de l'emprunteur : si l’emprunteur ne pouvait plus faire face aux échéances de remboursement de son crédit immobilier, le prêteur se remboursait sur la revente du logement.

8

L’origine de la crise financière

L'origine de la crise arrive en Les américains dépensent trop. Les Etats Unis est le pays le plus endetté au monde. Cette année-là, la FED augmente ces taux d'intérêts. Ce qui pose un triple problème.

9

L’origine de la crise financière

Premièrement, les ménages s'étaient endettés à taux variables, l'augmentation des taux augmentent les intérêts a payer, cela met une part des ménages subprimes en insolvabilité. Deuxièmement, Si les taux d'intérêts augmentent, il aura moins de crédits... ce qui entraîne une baisse de l'immobilier et donc une crise immobilière.

10

L’origine de la crise financière

Enfin, quand bien même les biens immobiliers soient vendus, le montant dégagé n'est pas suffisant pour rembourser le prêt.

11

L’évolution de la Crise international dans Certain Pays

12

Origines de la crise cycle 1 (2000 – 2004)

Chute des valeurs technologiques du Nasdaq (2000) Attentats terroristes (2001) Baisse des taux directeurs Injection de liquidité importante dans le système monétaire global Les investisseurs profitent de taux bas voire quasi-gratuits (jusqu'à 1%) pour spéculer sur le marché immobilier Hausse des prix de l’immobilier Prêtent généreusement Risque soutenu car le prêt est gagé sur la valeur de l'immobilier Souscrivent des prêts subprimes (2-28) : taux bas les deux premières années puis le prêt est indéxé sur les taux du marché Prêt gagé sur la valeur du bien. Possibilité d’acheter des biens d'une valeur plus importante ceux qu’ils auraient pu se payer normalement EVENEMENTS MENAGES AMERICAINS A RISQUE BANQUES RESERVE FEDERALE MARCHE IMMOBILIER

Attentats terroristes (2001) Baisse des taux directeurs. Injection de liquidité importante dans le système monétaire global. Les investisseurs profitent de taux bas voire quasi-gratuits (jusqu à 1%) pour spéculer sur le marché immobilier. Hausse des prix de l’immobilier. Prêtent généreusement. Risque soutenu car le prêt est gagé sur la valeur de l immobilier. Souscrivent des prêts subprimes (2-28) : taux bas les deux premières années puis le prêt est indéxé sur les taux du marché. Prêt gagé sur la valeur du bien. Possibilité d’acheter des biens d une valeur plus importante ceux qu’ils auraient pu se payer normalement. EVENEMENTS. MENAGES AMERICAINS. A RISQUE. BANQUES. RESERVE FEDERALE. MARCHE. IMMOBILIER.")

13

Origines de la crise cycle 2 (2004 – 2007)

EVENEMENTS Inflation galopante RESERVE FEDERALE Durcissement de la politique monétaire Hausse des taux : ils passent de 1% à 5,25% en quelques années A partir de 2006, chute des prix de l’immobilier MARCHE IMMOBILIER Le prêt étant à taux variable, l’immobilier ayant baissé sous sa valeur de garantie, les ménages les plus fragiles font défaut BANQUES MENAGES AMERICAINS A RISQUE Saisissent les biens des emprunteurs insolvables Les stocks de logement augmentent : impact sur le prix de l’immobilier qui continue de baisser

14

Origine de la crise résume

Défaut de paiement des emprunteurs subprime Perte de la valeur des biens hypothéqués Difficultés des banques à recouvrer leur créance

15

Origines de la crise - Des chiffres

Perte de 20% du prix de l’immobilier les 18 derniers mois précédant la crise. Chute de la mise en chantier de logement neuf de 40% atteignant les niveaux de 1997. En 2007, le taux de non remboursement des crédit subprime s’élève à 15%. En août 2007, défauts de paiement sont constatés. De 1 à 3 millions d’américains pourraient perdre leur logement suite à cette crise.

16

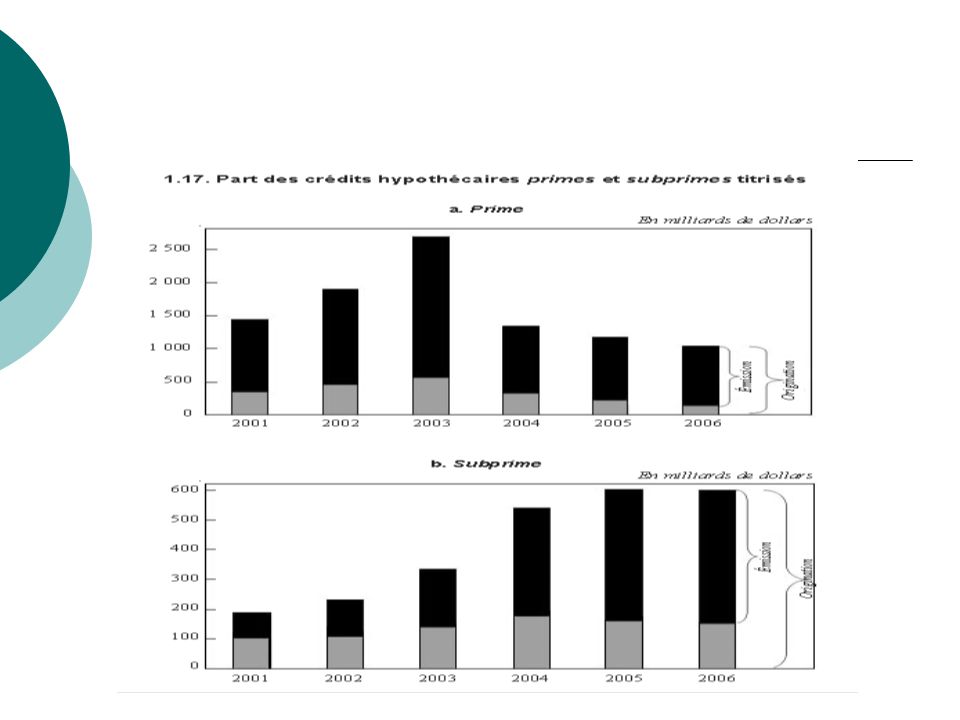

Le développement de la titrisation

Qu’est-ce que la titrisation? Définition: rendre liquide des actifs illiquides en les transformant en produits financiers échangeables sur des marchés financiers.

17

b) Pourquoi la titrisation?

L'activité d'une banque consiste principalement à faire des prêts. Problème: elle est limitée dans sa capacité de prêt, car une banque doit posséder 8°/ de réserve (« fonds propres » par rapport aux crédits qu'elle émet.

18

b) Pourquoi la titrisation?

La titrisation permet alors de sortir ces prêts du bilan des banques… et donc de pouvoir continuer à prêter plus qu’elles n’en ont théoriquement le droit.

19

c) L’évolution de la titrisation

L’évolution de la titrisation")

21

Les conséquences de la crise financière

1 - Les pertes de croissance et donc d'emplois sont déjà visible aux Etats-Unis, en Espagne. Elles le seront bientôt dans les autres pays ou le ralentissement de la croissance sera fera sentir. 2 - La hausse des défauts sur les crédits immobiliers est d'ailleurs à la fois une conséquence et une cause de la crise. Ce phénomène est observable aux Etats-Unis, mais aussi en Espagne et à un moindre degré au Royaume-Uni. 3 - Les pertes de richesse sur l'immobilier résidentiel et sur les actions pénaliseront le pouvoir d’achat, la capacité d’emprunt, …

22

4 - La fragilisation des banques liées aux pertes dues aux défauts sur les crédits subprime et le recul brutal des prix de marché des actifs, comme les obligations d'entreprise, peut conduire les banques peut les amener à durcir les conditions du crédit donc à rendre plus difficiles les financements d’opérations d’investissement. 5 - Le renforcement de l'excès de liquidité mondiale dans la mesure ou la liquidité mondiale augmente très rapidement depuis le début des années 2000, en raison notamment de l'accumulation très rapide de réserves de change par les pays émergents et exportateurs de matières premières.

23

6 - Cette crise et ses conséquences pousse l'administration américaine et la Réserve Fédérale à mener des politiques très expansionnistes se traduisant par des baisses de taux d'intérêt et par l’augmentation du déficit public. Le problème est que « ces politiques de soutien empêchent la réduction du déficit extérieur des Etats-Unis, malgré le freinage de la demande intérieure, et affaiblissent le dollar, avec la baisse des taux d'intérêt. Elles obligent donc les banques centrales à accumuler davantage de réserves pour obtenir la même stabilisation du dollar, d'où un surcroît de liquidité mondiale. »

24

L’impact de la crise financière sur le Maroc

le taux d'inflation en 2008 est resté en deçà de 4 pc au Maroc contre 15,8 pc en Jordanie, 5,1 pc en Tunisie et 9,4 pc dans les pays émergents et en voie de développement.

25

l'impact de la crise sur les prix à la consommation de 385 produits et 768 variétés consommés par les ménages marocains. l'Indice du coût de Vie (ICV) des produits alimentaires connaîtrait une hausse de 6,8 pc en 2008, tirant l'inflation annuelle à un taux de 3,9 pc.

des produits alimentaires connaîtrait une hausse de 6,8 pc en 2008, tirant l inflation annuelle à un taux de 3,9 pc.")

26

les défis de la hausse des prix des denrées alimentaires et du développement agricole

27

"L'alimentation absorbe près de 41 pc du budget des ménages" et les céréales, un des principaux produits touchés par la flambée des prix, représentent près de 18 pc des dépenses alimentaires des ménages", a-t-il précisé, rappelant que certains produits alimentaires ont connu au cours des onze premiers mois de 2008 des hausses "très significatives". les pâtes alimentaires (+27 pc), le couscous (+34,9 pc), l'huile d'arachide (+41,4 pc), la semoule (+41,7 pc) et le beurre industriel (+25,4 pc).

, le couscous (+34,9 pc), l huile d arachide (+41,4 pc), la semoule (+41,7 pc) et le beurre industriel (+25,4 pc)..")

Présentations similaires