Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Audit marketing

2

PLAN DE L’EXPOSE INTRODUCTION A PROPOS DE L’AUDIT .Historique

.les principes de l’audit .la démarche d’audit AUDIT MARKETING 1.analyse de l’environnement 2. Audit de la stratégie marketing 3. Audit des fonctions marketing. CONCLUSION

3

INTRODUCTION L’audit est l’examen d’une information par un professionnel indépendant et compétent en vue d’exprimer une opinion par référence à un critère. L’audit est une mission ponctuelle, qui s’exerce à posteriori

4

introduction Qualités de l’auditeur:

indépendance: pour un maximum d’objectivité. compétence professionnelle

5

A PROPOS DE L’AUDIT Historique

À l’origine, audit financier: examen critique des informations comptables effectué par un expert (externe) indépendant et compétent en vue d’exprimer une opinion motivée sur les états financiers. (contrôle des comptes). Avec le développement des techniques de gestion et l’accroissement qualitatif et quantitatif de l’information, l’A F a évolué vers : contrôle de la qualité des états financiers évaluation du contrôle interne

indépendant et compétent en vue d’exprimer une opinion motivée sur les états financiers. (contrôle des comptes). Avec le développement des techniques de gestion et l’accroissement qualitatif et quantitatif de l’information, l’A F a évolué vers : contrôle de la qualité des états financiers. évaluation du contrôle interne.")

6

historique Accroissement des info financières

Augmentation du volume des opérations augmentation des risques d’erreurs ou de fraudes Augmentation des frais de l’audit externe Apparition de l’Audit interne financier au départ Étendu, plus tard, aux autres fonctions de l’entreprise

7

historique Apparition de l’audit opérationnel

Étendu à toutes les fonctions de l’entreprise. attaché aux informations relatives à la gestion cherche en profondeur dans l’organisation les causes des anomalies. nouveaux domaines d’applications Audit juridique, informatique, marketing,…

8

principes de base de l’auditeur (L B SAWYER)

Connaître les objectifs de l’unité auditée. Connaître les contrôles mis en place Connaître les normes et les procédures Connaître la population et les volumes traités. Utiliser la logique de la preuve Déterminer les causes et les circonstances des anomalies Apprécier les risques qui peuvent en résulter (seuls les risques importants sont à considérer).

.")

9

principes de base de l’auditeur

8. Connaître les personnes de l’unité contrôlée 9.communiquer; discussion des anomalies avec les responsables 10. Connaître les méthodes modernes (informatique, approche par le risque).

.")

10

démarche d’audit Connaissance de l’environnement (appréciation des risques liés à l’environnement). Définition des objectifs et planification de la mission Compréhension et appréciation de l’organisation Étude des normes et des procédures Vérification que les travaux sont effectués conformément à ces normes.

11

.démarche d’audit Détermination des zones de risques.

Proposition d’actions correctives Établissement du rapport d’audit Vérification de la mise en place des actions correctives et de leur capacité à éliminer les anomalies

12

. L’AUDIT MARKETING Définition (Kotler) :

L’audit marketing est un examen complet, systématique, indépendant et périodique de l’environnement, des objectifs, stratégies et activités d’une entreprise en vue de détecter les domaines posant problèmes et de recommander des actions correctives destinées à améliorer son efficacité

13

Pourquoi un audit marketing ?

L’audit marketing Pourquoi un audit marketing ? Difficulté pour la DG de savoir si le marketing est performant sans effectuer de contrôle (les résultats renseignent sur les effets et non les causes des mauvaises performances). Difficulté pour le responsable marketing d’être totalement objectif sur les performances du marketing

. Difficulté pour le responsable marketing d’être totalement objectif sur les performances du marketing.")

14

En quoi consiste l’audit marketing?

II. L’audit marketing En quoi consiste l’audit marketing? L’ A M consiste Principalement l’Analyse de l’environnement de l’entreprise la stratégie marketing de l’entreprise. Les fonctions marketing

15

1. Analyse de l’environnement

Il s’agit d’examiner les tendances majeures de l’environnement et leur impact sur la position de l’entreprise. 1.1 analyse des tendances du marché: Identifier les perspectives d’évolution de la demande à moyen terme (3 à 5 ans). 1.2 analyse du comportement des clients. Décrire les comportements d’acquisition et d’utilisation. Décrire les processus d’achat et les facteurs susceptibles d’influencer l’acheteur.

. 1.2 analyse du comportement des clients. Décrire les comportements d’acquisition et d’utilisation. Décrire les processus d’achat et les facteurs susceptibles d’influencer l’acheteur.")

16

1.analyse de l’environnement

1.3 Analyse de la distribution Cerner les attentes et les motivations des distributeurs vis à vis de l’entreprise Analyser les évolutions probables des différents circuits de distribution 1.4 analyse de la concurrence Forces, faiblesses, objectifs, stratégies… Avantage concurrentiel détenu par chaque concurrent Barrières à l’entrée…..

17

1.analyse de l’environnement

1.5 les fournisseurs. la conjoncture pour les MP, la situation financière le pouvoir de négociation des fournisseurs 1.6 Analyse du macro-environnement Analyser les principaux facteurs macro-économiques de nature socio-démographique, économique, technologique, politique, juridique, sociale, culturelle, écologique… qui ont une incidence sur le développement du marché.

18

2.audit de la stratégie marketing

L’audit de la stratégie marketing analyse les grands choix et les objectifs de l’entreprise (marché cible, positionnement…) sous l’angle de leur adaptation à l’environnement. Il ne s’agit pas de remettre en cause la stratégie de l’entreprise : L’audit est un outil au service du management et ne peut donc se substituer à la prise de décision

sous l’angle de leur adaptation à l’environnement. Il ne s’agit pas de remettre en cause la stratégie de l’entreprise : L’audit est un outil au service du management et ne peut donc se substituer à la prise de décision.")

19

2.audit de la stratégie marketing

Analyse de la mission de l’entreprise. déterminer si l’entreprise a défini sa mission en termes de marchés à atteindre Apprécier si cette définition est suffisamment claire et réaliste Analyse des objectifs de l’entreprise objectifs définis de manière claire et systématique (facilite la planification). Objectifs suffisamment réalistes

. Objectifs suffisamment réalistes.")

20

2.audit de la stratégie marketing

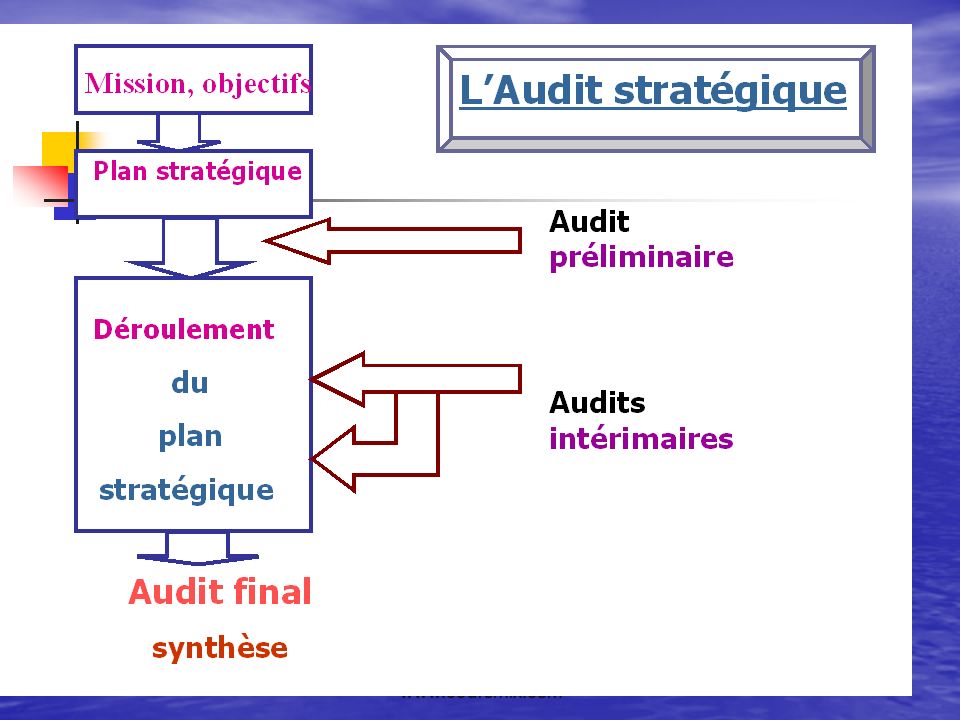

Analyse de la stratégie de l’entreprise stratégie de l’entreprise explicite ou implicite l’absence d’une stratégie globale formellement énoncée et explicitée peut générer des conflits entre les départements de l’entreprise. l’absence de stratégie révèle que l’entreprise est sans objectif véritable. l’auditeur doit s’assurer que la stratégie est formalisée et diffusée à l ‘ensemble des départements.

21

2.audit de la stratégie marketing

S’assurer qu’il existe un plan marketing stratégique et qu’il fait l’objet de révisions régulières Vérifier que la stratégie est appropriée Vérifier que le positionnement est bien précis et bien choisi Vérifier que les ressources affectés sont adéquates pour espérer atteindre les objectifs

22

2.audit de la stratégie marketing

Analyser les moyens de contrôle prévus pour apprécier le déroulement du plan stratégique ainsi, que la périodicité des contrôles Vérifier que les modifications apportées sont communiquées à la hiérarchie et prises en considération par les différents départements de l’entreprise

24

1- Le produit 1-1 Le lancement de nouveaux produits

3. Audit des fonctions 1- Le produit 1-1 Le lancement de nouveaux produits Produit Marché Existant Nouveau (1) (3) (2) (4)

(3) (2) (4)")

25

Démarche d’Audit En ce qui concerne la mise au point de nouveaux produits, apprécier les relations du MKT avec la R&D. Vérifier l’existence d’une méthode de suivi de projet, qu’elle est complète et correctement appliquée. S’intéresser aux différentes fonctions qui constituent l’équipe de coordination des projets de R & D. S’assurer que les recherches se basent sur des données suffisantes en ce qui concerne les caractéristiques du produit, mais aussi sur le prix souhaité et les volumes escomptés.

26

1-2 La gestion du produit

27

Démarche d’Audit Vérifier que le chef de produit dispose bien des outils nécessaires pour lui permettre de suivre la vie de ses produits. Contrôler qu’il existe un système de remontée d’informations sur la qualité des produits. Analyser le suivi des stocks à rotation lente ainsi que les actions prises : provision, déstockages, etc. Apprécier, en se rendant sur place, les produits de la gamme face aux produits concurrents.

28

1.2- Gestion de produit Vérifier qu’il y a cohérence entre le cycle de vie du produit et la largeur de la gamme (croissance : élargissement, déclin, élagage). Apprécier la déclinaison des produits. Des dérivations de produits sont-elles envisagées pour satisfaire une demande plus vaste ? Si l’extension de la gamme est faite par des produits venant d’autres fabricants, vérifier l’existence de l’accord de distribution. Apprécier les moyens de gérer ces produits et leur contribution (CA et profit). Pour les ventes sans marques privées, s’assurer qu’un contrat est signé. S’informer de l’impact de ces produits sur les ventes réalisées sous la marque de l’entreprise.

. Apprécier la déclinaison des produits. Des dérivations de produits sont-elles envisagées pour satisfaire une demande plus vaste Si l’extension de la gamme est faite par des produits venant d’autres fabricants, vérifier l’existence de l’accord de distribution. Apprécier les moyens de gérer ces produits et leur contribution (CA et profit). Pour les ventes sans marques privées, s’assurer qu’un contrat est signé. S’informer de l’impact de ces produits sur les ventes réalisées sous la marque de l’entreprise.")

29

1-3 L’abandon des produits

Apprécier les données sur lesquelles on se base pour décider du maintien ou du retrait du produit. Cherché à savoir qui participe au processus de prise de décision et qui prend la décision finale.

30

2- L’audit de la politique de prix 2-1 La fixation du prix

S’informer pour savoir comment sont fixés les prix. Vérifier que des études ont été faites suivant tout lancement de produit nouveau. Vérifier que les différents concepts d’élasticité, de point mort, de retour sur investissement ont bien été pris en considération. Mettre en relation le prix proposé par l’entreprise et son positionnement. Idem avec les prix des concurrents. S’assurer que le marketing dispose d’un système de suivi de ses prix moyens et des prix des autres marques.

31

2-2 Politique et structure tarifaire

En cas de baisse tarifaire, chercher les éléments qui ont justifié cette diminution de prix. Contrôler la cohérence du tarif (prix/m², par type de conditionnement par exemple). Contrôler le respect, des tarifs (remises sur facture, remises de fin d’année, etc.). Vérifier qu’il ne s’agit pas de pratiques discriminatoires. S’assurer que les remises différées sont provisionnées et que ces provisions ont bien été estimées.

. Contrôler le respect, des tarifs (remises sur facture, remises de fin d’année, etc.). Vérifier qu’il ne s’agit pas de pratiques discriminatoires. S’assurer que les remises différées sont provisionnées et que ces provisions ont bien été estimées.")

32

2-3 Le contrôle de la rentabilité

Comparer les prix de vente minima et les prix de vente moyens. Apprécier le bien-fondé de l’application du tarif. S’informer de la base de la rémunération variable des représentants. Analyser les marges brutes des produits, étudier les cas ayant une marge faible (importance relative du CA, mix-produit, …). Vérifier la cohérence tarifaire entre les forces de vente intervenant sur des marchés différents.

. Vérifier la cohérence tarifaire entre les forces de vente intervenant sur des marchés différents.")

33

3- L’Audit de la communication 3-1 Le plan de communication

Vérifier l’existence d’un plan de communication et son contenu. S’assurer qu’il s’inscrit dans le plan marketing en termes d’objectifs. Vérifier que des moyennes de contrôle sont prévus pour apprécier la portée des actions envisagées. Contrôler la préparation des compagnes et vérifier si des synergies ou des obstacles existent aux dates de diffusion prévus. Apprécier la méthode d’établissement des budgets en relation avec les priorités.

34

3-2 Publicité Vérifier la façon dont l’agence de publicité a été choisie. S’assurer que ce choix est périodiquement remis en cause. Chercher à savoir quels sont les autres annonceurs pour lesquelles elle gère des budgets ainsi que l’importance de ces budgets. Contrôler l’existence d’un contrat avec l’agence. Vérifier que les factures sont correctement contrôlées, que les rétrocessions sont bien faites.

35

3.2- Publicité Apprécier le choix des médias en fonction de la cible visée et des ressources accordées. S’assurer que des contrôles de diffusions sont bien prévus (audiovisuel et presse). Vérifier qu’on procède à des enquêtes après diffusion et que des actions de renforcement sont bien menées en cas de score faible.

. Vérifier qu’on procède à des enquêtes après diffusion et que des actions de renforcement sont bien menées en cas de score faible.")

36

3- 3 RP et Promotion S’assurer que les chargés de relations publiques procèdent à la vérification des informations communiquées et relayées par la presse. Il faut savoir avec quel publics cibles nous devons communiquer. Contrôler les actions de promotion en ce qui concerne la nature et les moyens. Vérifier si les techniques choisies concordent avec les objectifs.

37

3.4- Marketing direct S’assurer que les opérations de marketing direct qui sont sous-traités font l’objet de contrat. Apprécier les clauses de type qualitatif qui sont prévues. Pour celles qui sont développées en interne, apprécier la technicité des personnes chargées de ces actions. S’assurer que le fichier utilisé est suffisamment à jour et complet.

38

3.5- Sponsoring, Mécénat et Marque

Pour les actions de mécénat et de Sponsoring, vérifier qu’elle font l’objet d’un contrat. A propos de marque, vérifier que les actions menées ne vont pas à l’encontre des marques déposées et ne risquent pas de nuire à l’image de l’entreprise. S’assurer que les dépenses sont correctement suivies.

39

4- Audit de la distribution 4.1- La force de vente

S’assurer que la force de vente est bien déployée et que la couverture du territoire est optimale. Vérifier que les représentants ont reçu la formation produit nécessaire, que les argumentaires sont bâtis en accord avec l’axe de communication. Accompagner les vendeurs dans leurs tournées. Contrôler que les tarifs sont bien appliqués.

40

4.1-La force de vente Apprécier la valeur des rapports d’activité en termes de contenu pour le marketing. Vérifier le bon déroulement des concours entre vendeurs et s’interroger sur les objectifs poursuivis. Contrôler l’élaboration des plans de rémunération variables. Vérifier que les critères ne sont pas seulement quantitatifs. Vérifier la prise en compte du lancement ou du retrait des produits de la gamme.

41

4.2- La distribution Apprécier la distribution correspondant au positionnement du produit. S’informer des moyens de distribution de la concurrence. Apprécier les rapports entretenus avec la distribution. Vérifier que les actions communes de promotion ont lieu. S’assurer de l’adéquation de la distribution en fonction de la courbe de vie des produits. Apprécier la participation de la distribution lors des opérations promotionnelles.

42

4.2- La distribution Vérifier si des accords lient l’entreprise à son réseau. S’assurer que les engagements en terme de stocks sont respectés. Vérifier que les conditions tarifaires accordées sont en rapport avec les obligations contractuelles. S’informer des relations de partenariat déployées. Contrôler les actions de motivation du réseau des revendeurs.

43

Conclusion L’audit MKT est conçu pour évaluer l’efficacité et la compétitivité de l’activité MKT dans la satisfaction des besoins différents des différentes composantes du marché. L’audit régulier, objectif et systématique de l’activité MKT est un outil puissant qui permet :

44

Conclusion Au responsable MKT :

d’évaluer l’efficacité de sa propre fonction; De prévenir les problèmes avant qu’ils arrivent; De mieux cerner les mécanismes permettant la réalisation des objectifs de l’entreprise.

45

Conclusion A la direction générale :

d’avoir une vision globale des opportunités et des menaces, des forces et des faiblesses de l’entreprise; D’avoir une base saine pour examiner l’orientation future de l’entreprise et pour savoir la meilleure manière d’atteindre ses objectifs.

46

Bibliographie L’audit marketing, G. BARNOUX

Le management du marketing, M. WILSON. Marketing management, KOTLER&DUBOIS Bulletin fiduciaire, juin 1999; L’audit interne, IFACI Sites internet : - e-marketing.fr - management.free.fr - markneting.com

Présentations similaires

, le comptes de ma société sont (plus ou moins) exacts. Jai vérifié>")

>")