Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

France Bischop - Stagiaire

Le crédit bancaire France Bischop - Stagiaire

2

Table des matières Définitions Crédits aux personnes physiques

Crédits aux personnes morales Garanties Formules actuarielles spécifiques aux crédits

3

Définitions A votre avis?

4

Définitions Syllabus Un contrat entre le banquier et l’emprunteur, par lequel la banque s’engage à mettre à disposition du cocontractant une somme d’argent, moyennant remboursement, à un terme donné, en plusieurs remboursements. L’octroi d’un crédit est affaire d’appréciation du risque encouru par le banquier en fonction de la confiance qu’il accorde à l’emprunteur. Ce jugement est donc forcément conditionné par des variables objectives et subjectives. Il faudra en tous cas que l’emprunteur participe aux pertes résultant des contrats non honorés.

5

Définitions Wiki Un crédit est une mise à disposition d'argent -souvent faite sous forme de prêt- consentie par un créancier (prêteur) à un débiteur (emprunteur). Pour le créancier, l'opération donne naissance à une créance sur l'emprunteur, en vertu de laquelle il pourra obtenir remboursement des fonds et paiement d'une rémunération (intérêt) selon un échéancier prévu. Pour l'emprunteur , qu'il s'agisse d'une entreprise ou d'un particulier, le crédit consacre l'existence d'une dette et ouvre la mise à disposition d'une ressource financière à caractère temporaire. En comptabilité ( En comptabilité de partie double : le crédit est la colonne de droite d’un compte (Ressources) dans laquelle sont enregistrées les opérations de constatation d’une créance au profit d’un tiers, d’une sortie de biens ou valeurs provenant du patrimoine de l’entreprise, ou d’un produit acquis…. En économie ( Opération qui consiste pour un établissement de crédit à mettre des fonds à la disposition d'un de ses clients (crédit par décaissement) ou à s'engager à payer en cas de défaillance de celui-ci (crédit par signature).

à un débiteur (emprunteur). Pour le créancier, l opération donne naissance à une créance sur l emprunteur, en vertu de laquelle il pourra obtenir remboursement des fonds et paiement d une rémunération (intérêt) selon un échéancier prévu. Pour l emprunteur , qu il s agisse d une entreprise ou d un particulier, le crédit consacre l existence d une dette et ouvre la mise à disposition d une ressource financière à caractère temporaire. En comptabilité ( En comptabilité de partie double : le crédit est la colonne de droite d’un compte (Ressources) dans laquelle sont enregistrées les opérations de constatation d’une créance au profit d’un tiers, d’une sortie de biens ou valeurs provenant du patrimoine de l’entreprise, ou d’un produit acquis…. En économie ( Opération qui consiste pour un établissement de crédit à mettre des fonds à la disposition d un de ses clients (crédit par décaissement) ou à s engager à payer en cas de défaillance de celui-ci (crédit par signature).")

6

Risques et critères d’octroi des crédits

Votre avis m’intéresse:

7

Risques liés aux crédits

Le risque de liquidité ou risque d’immobilisation Insolvabilité de l’emprunteur = fin des remboursements => péril de la variable de liquidité banquier 2. Le risque de solvabilité Mauvaise assurance des crédits octroyés, non remboursement total (garantie de l’emprunteur, sa notoriété) Le risque de rentabilité Mauvaise estimation du différentiel entre taux demandés pour les crédits et taux offerts pour les Dépôts

Le risque de rentabilité. Mauvaise estimation du différentiel entre taux demandés pour les crédits et taux offerts pour les. Dépôts.")

8

Risques liés aux crédits

D’autres risques existent: Risque pays (pays en voie de développement) Risque de marché (lié aux fluctuations du marché bancaire international) Risque opérationnel (lié à toutes les défaillances internes possibles de la banque) … Comité du Risque (TIC, TID), L’équation du risque Comité du Crédit (crédit scoring)

Risque de marché (lié aux fluctuations du marché bancaire international) Risque opérationnel (lié à toutes les défaillances internes possibles de la banque) … Comité du Risque (TIC, TID), L’équation du risque. Comité du Crédit (crédit scoring)")

9

Exemple: logiciel de CREDIT SCORING

•Your Payment History, •Amounts You Owe, •Length of Your Credit History, •Types of Credit Used, •Your New Credit

10

Critères d’octroi des crédits

La récolte d’information (documents et informations, on va sur place,…) L’audit stratégique, fonctionnel et organique (radiographie de l’entreprise) L’analyse de solvabilité de l’emprunteur (capacité de remboursement, P&L, BFR.. 4. Les obligations réglementaires (coefficients de structure) Les garanties offertes par l’emprunteur NB. Le caractère subjectif

L’audit stratégique, fonctionnel et organique (radiographie de l’entreprise) L’analyse de solvabilité de l’emprunteur (capacité de remboursement, P&L, BFR.. 4. Les obligations réglementaires (coefficients de structure) Les garanties offertes par l’emprunteur. NB. Le caractère subjectif.")

11

Exemple d’outils pour déterminer la solvabilité

Besoin en fonds de roulement, BFR On multiplier le chiffre d’affaire annuel par la différence, exprimée en fraction d’année, entre le délai de paiement offert au client et le délai de paiement imposé par les fournisseurs. Fonds de roulement, FR Différence entre les actifs circulants et les dettes à court terme (fonds propres diminués des actifs fixes). La trésorerie Différence entre FR – BRF Exemple d’outils pour diminuer le coût du capital Leasing: permet de « liquéfier » un actif en le finançant par une dette à plus court terme. Consolidation d’une dette: on augmente le terme d’une dette en diminuant son coût actualisé (augmentation de capital par incorporation des dettes vis-à-vis de ses fournisseurs). p74 Syllabus

. La trésorerie. Différence entre FR – BRF. Exemple d’outils pour diminuer le coût du capital. Leasing: permet de « liquéfier » un actif en le finançant par une dette à plus court terme. Consolidation d’une dette: on augmente le terme d’une dette en diminuant son coût actualisé (augmentation de capital par incorporation des dettes vis-à-vis de ses fournisseurs). p74 Syllabus.")

12

Classification des crédits

La durée (court, moyen et long terme) La destination (production, consommation, ect…) Le type de garantie offerte (réelle, personnelle, morale)

La destination. (production, consommation, ect…) Le type de garantie offerte. (réelle, personnelle, morale)")

13

1ère Partie: Crédits aux personnes physiques

14

Crédits aux personnes physiques

Crédit automatique Facilité de caisse (si carte de banque): € Taux +/- Dépassement autorisé Facilité de caisse (sans carte de banque): € Crédit plus coûteux et de court terme Doit être garanti par des rentrées futures certaines Crédit libre Extension du crédit automatique: € à € Intérêts calculés quotidiennement et portés en compte 1 fois par mois Doit être garanti par la domiciliation des revenus du client au prés de l’organisme préteur Crédit de trésorerie Extension du crédit libre (pour les bons clients): € à € Taux +/- 8% Taux oui ou non?

: € Taux +/- Dépassement autorisé. Facilité de caisse (sans carte de banque): € Crédit plus coûteux et de court terme. Doit être garanti par des rentrées futures certaines. Crédit libre. Extension du crédit automatique: € à € Intérêts calculés quotidiennement et portés en compte 1 fois par mois. Doit être garanti par la domiciliation des revenus du client au prés de l’organisme préteur. Crédit de trésorerie. Extension du crédit libre (pour les bons clients): € à € Taux +/- 8% Taux oui ou non")

15

Crédits aux personnes physiques

P.A.T. - Prêt à tempérament - Prêt à la consommation Avoir18 ans minimum, Etre domicilié en Belgique, Souscrire une assurance décès. Prêt de € à € Remboursable avec intérêts tous les mois (4 à 120 mensualités) Remboursement périodique est calculé grâce au taux de chargement (basé sur le taux annuel) NB Il ne peut pas dépasser le taux officiel de chargement Avec objet (+/- 6%) le banquier sait à quoi sert son argent (factures pour bien meuble corporel) Sans objet (+/- 12%) le banquier ne sait pas à quoi sert son argent (imprévus: décès, hospitalisation,…) Assurance vie / décès

Remboursement périodique est calculé grâce au taux de chargement (basé sur le taux annuel) NB Il ne peut pas dépasser le taux officiel de chargement. Avec objet (+/- 6%) le banquier sait à quoi sert son argent (factures pour bien meuble corporel) Sans objet (+/- 12%) le banquier ne sait pas à quoi sert son argent (imprévus: décès, hospitalisation,…) Assurance vie / décès.")

16

Crédits aux personnes physiques

Crédit au logement (l’ancien crédit hypothécaire) Avoir18 ans minimum, et 74 ans maximum à la date du dernier remboursement Etre domicilié en Belgique, Emprunté minimum € Minimum 10 ans (déduction fiscale) et maximum 40 ans (taux fixes) et 30 ans (taux variables) Garantie = hypothèque sur le bien financé Souscrire une assurance « solde restant dû » ou une assurance vie Domiciliation des revenus du client dans la banque préteuse Taux mensuel et révisable ou non selon accord préalable (1-1-1, Exemples Terrain / Résidence secondaire

Avoir18 ans minimum, et 74 ans maximum à la date du dernier remboursement. Etre domicilié en Belgique, Emprunté minimum € Minimum 10 ans (déduction fiscale) et maximum 40 ans (taux fixes) et 30 ans (taux variables) Garantie = hypothèque sur le bien financé. Souscrire une assurance « solde restant dû » ou une assurance vie. Domiciliation des revenus du client dans la banque préteuse. Taux mensuel et révisable ou non selon accord préalable (1-1-1, Exemples. Terrain / Résidence secondaire.")

17

Exemple de taux hypothécaires

18

Exemple de taux accordéon

19

Exemples Chiffrés

20

Exemples Chiffrés

21

2ème Partie: Crédits aux personnes morales

22

Crédits aux personnes morales

Crédits destinés à des investissements Crédits destinés à l’exploitation de l’entreprise Crédits destinés au commerce extérieur Crédits destinés à la trésorerie de l’entreprise Crowdfunding …

23

Crédits aux personnes morales

Crédits destinés à des investissements (moyen ou long terme) Crédits destinés à des investissements Crédits de participation Crédit « leasing » Crédit « renting » Prêt équipement Emprunt obligataire

Crédits destinés à des investissements. Crédits de participation. Crédit « leasing » Crédit « renting » Prêt équipement. Emprunt obligataire.")

24

Crédits aux personnes morales

Crédits destinés à l’exploitation de l’entreprise (suite) Crédit d’escompte (escompte cédant / escompte fournisseur) Crédit sur warrant-cédule Crédit de fabrication Crédit « factoring » ou affacturage Crédit cautionnement Micro-crédits

Crédit d’escompte (escompte cédant / escompte fournisseur) Crédit sur warrant-cédule. Crédit de fabrication. Crédit « factoring » ou affacturage. Crédit cautionnement. Micro-crédits.")

25

Crédits aux personnes morales

Crédits destinés au commerce extérieur Crédit d’acceptation Crédit documentaire (crédoc) et crédits documentaires spéciaux

et crédits documentaires spéciaux.")

26

Crédits aux personnes morales

Crédits destinés à la trésorerie de l’entreprise Crédit de caisse (overdraft facility ou avance en compte courant) Crédit mobile

Crédit mobile.")

27

Crédits aux personnes morales

Crowdfunding ..

28

3ème Partie: Les Garanties

29

Les garanties Les garanties réelles Les garanties personnelles

Les garanties morales Typologie des garanties Rappel: tous les crédits ne sont pas garantis, beaucoup sont octroyés sur notoriété (confiance) cfr. Déf.

cfr. Déf.")

30

Les garanties réelles (bien matériel)

Hypothèque Inscription au registre des hypothèques Nantissement Remise d’un bien meuble; marchandises, des factures, des métaux précieux, etc,… Cfr. Code Civil (formalisme à respecter suivant la nature du gage). Exemple

. Exemple.")

31

Les garanties personnelles

La caution Contrat de nature civile, consensuel, unilatéral et accessoire. Engagement personnel pris par une ou de plusieurs personnes de payer le prêteur si l’emprunteur ne paie pas. Les parties sont solidairement responsables càd : En cas de problème, le créancier peut réclamer à n’importe quel cosignataire le remboursement de l’entièreté de la créance ! ! ! L’aval Contrat commercial dans lequel l’aval est utilisé comme garantie de paiement d’un effet de commerce. Ce cautionnement peut être mentionné sur l’effet ou réalisé sur un acte séparé. Exemple

32

Les garanties Les garanties morales Exemple L’engagement immobilier

Remarques: Les garanties morales sont les moins exigibles et ce même si elles nécessitent un écrit L’engagement immobilier Acte par lequel l’emprunteur s’engage à ne pas aliéner, ne pas hypothéquer,… le bien immobilier en question, sans en informer la banque préalablement. Le pouvoir de prendre une hypothèque Mandat par lequel l’emprunteur autorise la banque en cas de problème de se payer en hypothéquant un bien immobilier. Autres exemples voir p.88 Exemple

33

Typologie des garanties

34

Conclusion Comment choisiriez-vous votre crédit?

Estimer au mieux vos besoins Préparer votre dossier Faites votre shopping Comparer les différentes formules et conditions

35

Répartition des crédits totaux des banques selon leur forme

36

Les différentes formes de crédits

tableau syllabus p75

37

Exercices: Les différentes formes de crédits

CREDITS COURT / MOYEN / LONG TERME EXEMPES – SITUATIONS Crédit d’investissements CT / MT / LT - Prêt hypothécaire CT / MT / LT - Financement CT / MT / LT - Consolidation CT / MT / LT - Crédits d’avances CT / MT / LT - Crédits de caisse CT / MT / LT - Crédits d’escompte CT / MT / LT - Crédits d’acceptation CT / MT / LT - Crédit documentaires CT / MT / LT -

38

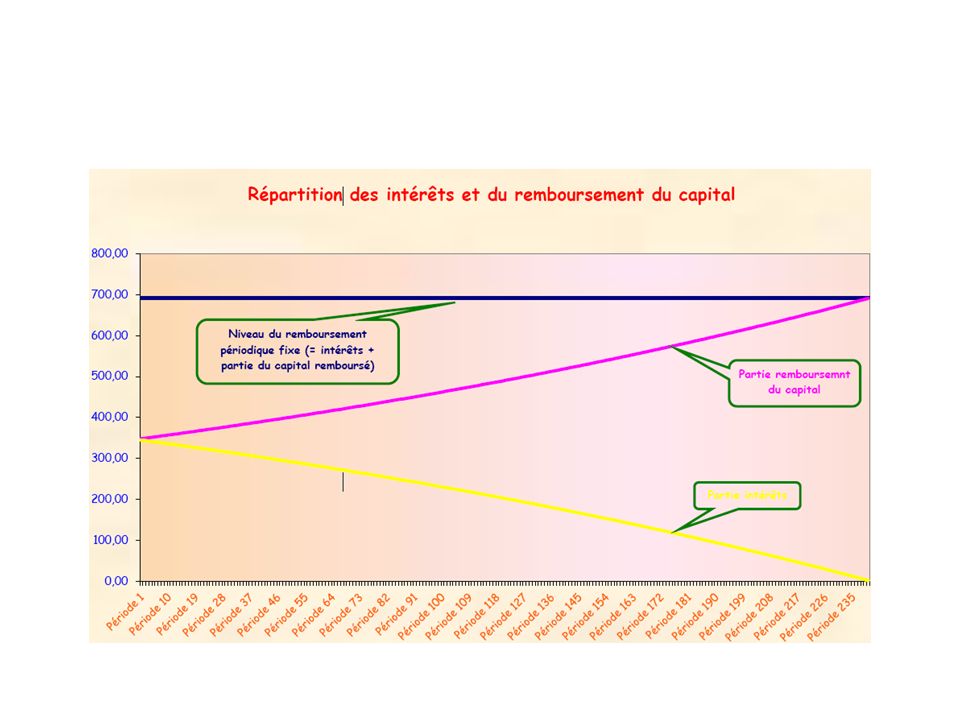

Définition de TAEG Le Taux Annuel Effectif Global ou TAEG (ou encore le Taux Effectif Global ( TEG )) a été mis en place afin de lutter contre les abus de certains banquiers (taux usuraires). Son principal intérêt est de normaliser le mode de calcul du taux d'intérêt d'un crédit et d'y intégrer la totalité des frais annexes. Le taux d'intérêt prenant alors en compte la totalité des coûts du crédit, et étant calculé de la même manière par chaque banque, il devient possible de comparer entre elles deux banques différentes. Le crédit qui propose le TAEG le plus bas est le crédit le moins cher, quels que soient les éléments cachés par le banquier (frais de dossier, assurances...). Remarque : l'indication du TAEG est obligatoire lors d'une proposition de crédit ou pour une publicité à propos d'un crédit.

) a été mis en place afin de lutter contre les abus de certains banquiers (taux usuraires). Son principal intérêt est de normaliser le mode de calcul du taux d intérêt d un crédit et d y intégrer la totalité des frais annexes. Le taux d intérêt prenant alors en compte la totalité des coûts du crédit, et étant calculé de la même manière par chaque banque, il devient possible de comparer entre elles deux banques différentes. Le crédit qui propose le TAEG le plus bas est le crédit le moins cher, quels que soient les éléments cachés par le banquier (frais de dossier, assurances...). Remarque : l indication du TAEG est obligatoire lors d une proposition de crédit ou pour une publicité à propos d un crédit.")

39

Définitions R: Remboursement mensuel

n: Nombre de mois de remboursement C: Capital emprunté Taux de chargement: est le rapport entre la charge financière (R) et le montant emprunté (C) i: Taux mensuel

et le montant emprunté (C) i: Taux mensuel.")

40

Formules actuarielles

Exemple: PAT avec objet On emprunte 1000 € sur 12 mois à un taux de 6 % (TAEG). Questions: Quel est le taux mensuel? La mensualité? Le taux de chargement? Taux de chargement: R / C Réponses:

. Questions: Quel est le taux mensuel La mensualité Le taux de chargement Taux de chargement: R / C. Réponses:")

42

Formules actuarielles

Exemple: PAT avec objet On emprunte € sur 20 ans à un taux de 3,9 % (TAEG). Questions: Quel est le taux mensuel? La mensualité? Le taux de chargement? Taux de chargement: R / C

. Questions: Quel est le taux mensuel La mensualité Le taux de chargement Taux de chargement: R / C.")

43

Formules actuarielles

Exemple: PAT avec objet On emprunte € sur 20 ans à un taux de 3,9 % (TAEG). Questions: Quel est le taux mensuel? La mensualité? Le taux de chargement? Taux de chargement: R / C

. Questions: Quel est le taux mensuel La mensualité Le taux de chargement Taux de chargement: R / C.")

44

Quiz Une difficulté passagère; un manque de liquidité ou un problème de caisse, à quel type de crédit faites-vous appel? Quel type de crédit sollicitez-vous pour financer l’achat d’un immeuble? Vous souhaitez acheter une nouvelle voiture, on vous propose un TAEG de 15%, qu’en pensez-vous? Vous êtes en négatif sur votre compte en banque, nous n’y êtes pas autorisé. Quel taux d’intérêt la banque va-t-elle appliquée 4,95%, 10,98%, 15,25% ?

45

Quiz

Présentations similaires

>")