Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LES FINANCES PUBLIQUES EN EUROPE

2

QUELQUES DONNÉES Statistiques de la zone euro (% PIB) 20072008 Public deficit-0.6-2 Public debt6669.3

Public deficit Public debt6669.3")

3

QUELQUES DONNÉES Pays de l’Union les plus endettés en 2008 Grèce -7.7 Irl -7.2 Rou -5.5 Malte -4.7 Esp -4.1 Letto -4.1 UK -5 Hgrie -3.8 Pol -3.6 F -3.4 Litu -3.3 % PIB

4

QUELQUES DONNÉES 8 pays avec des excédents publics. Fin 4.5 Dk 3.4 Lux 2.5 S 2.5 Bulg 1.8 Chypre 0.9 PB 0.7 All 0 % PIB

5

QUELQUES DONNÉES Pays de l’Union les moins endettés en 2008 Estonie 4.6 Lux 13.5 Roumanie 13.6 Bulgarie 14.1 Lituanie 15.6 % PIB

6

QUELQUES DONNÉES 9 pays avec un ratio de dette publique > 60 % Italie 105.8 Grèce 99.2 Bel 89.8 Hun 72.9 France 67.4 Port 66.3 All 65.9 Malte 63.8 Aut 62.6 % PIB

7

QUELQUES DONNÉES

8

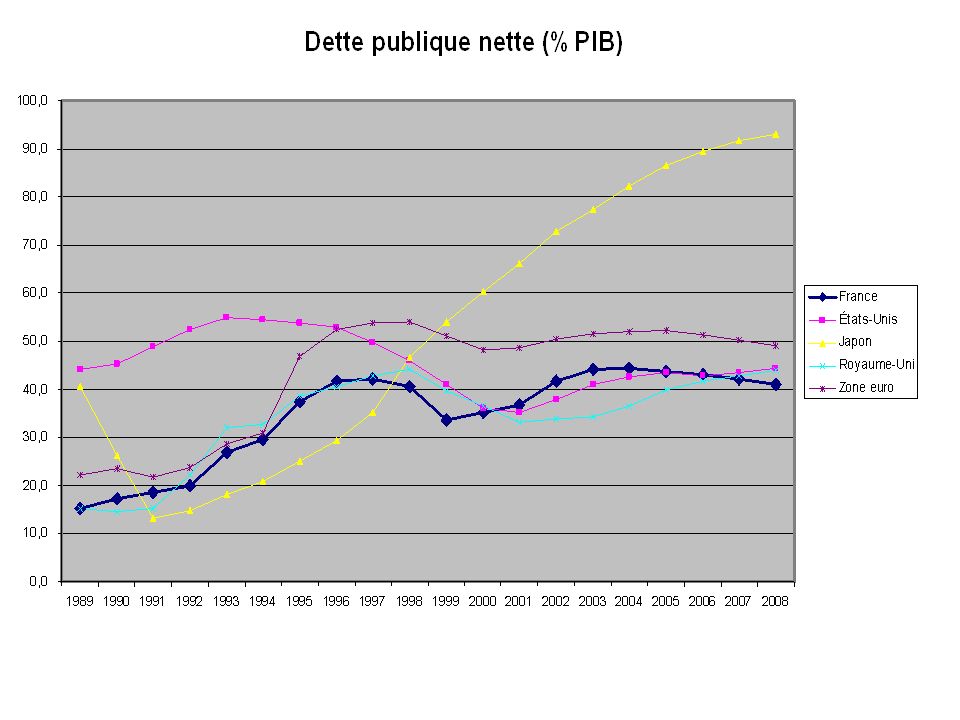

PUBLIC DEBT IN FRANCE (% OF GDP)

")

9

DERNIERES DONNEES POUR LA FRANCE Fin second trimestre 2009 Dette publique : 1428 milliards € (+61.1 milliards en trois mois) Dette publique : 73.9 % PIB

Dette publique : 73.9 % PIB")

10

PREVISIONS DE LA COMMISSION DES FINANCES 20082009201020112012 68.177.283.488.492.2 % PIB

11

EVOLUTION DE LA DETTE

12

PREVISIONS DE LA COMMISSION EUROPEENNE 20092010 France79.786 All73.478.7 Irlande61.279.7 Esp50.862.3 Italie113116.1 Zone euro 77.783.8 25 % en 2007

13

L’ACTUALITÉ EN FRANCE La crise financière aux Etats-Unis va contribuer à aggraver le déficit public français Le 27 mars 2008, F.Fillon a revu à la baisse les perspectives de croissance pour 2008 –Croissance entre 1.7 % et 2 % et non 2.25 % comme prévu dans le budget 2008 –Conséquence : le déficit public sera supérieur à 2.3 % comme initialement prévu. Estimation pour 2009 : 3.9 % PIB. –Les marges de manœuvre se réduisent car nécessité de respecter le PSC.

14

I.NOTIONS IMPORTANTES II.ÉLEMENTS CHIFFRÉS III.LE PACTE DE STABILITÉ ET DE CROISSANCE IV.FAUT-IL RÉDUIRE LA DETTE PUBLIQUE ?

15

I. NOTIONS IMPORTANTES A. Notions relatives aux soldes publics B. Notions relatives à la dette publique

16

NOTIONS RELATIVES AUX SOLDES PUBLICS A.1 Généralités A.2 Les différentes notions de soldes publics

17

A.1 GÉNÉRALITÉS Le solde public se définit comme la différence entre les recettes publiques et les dépenses publiques –Excédent public si recettes publiques > dépenses publiques –Solde public ≠ Solde budgétaire –Solde public = Solde des Administrations Publiques

19

LES DIFFÉRENTES NOTIONS DE SOLDES PUBLICS Solde (financier) public –Recettes publiques – Dépenses publiques Solde (financier) primaire –Recettes publiques – Dépenses publiques primaires –Dépenses publiques primaires = Dépenses publiques totales – Paiement des intérêts sur la dette Solde financier conjoncturel Solde (financier) structurel Solde primaire structurel

public –Recettes publiques – Dépenses publiques Solde (financier) primaire –Recettes publiques – Dépenses publiques primaires –Dépenses publiques primaires = Dépenses publiques totales – Paiement des intérêts sur la dette Solde financier conjoncturel Solde (financier) structurel Solde primaire structurel")

20

LE SOLDE FINANCIER PRIMAIRE Recettes Publiques (1) Charge des intérêts (3) Dépenses publiques primaires (2) Solde primaire = (1) – (2) Solde public = (1) – [(2) + (3)]

![LE SOLDE FINANCIER PRIMAIRE Recettes Publiques (1) Charge des intérêts (3) Dépenses publiques primaires (2) Solde primaire = (1) – (2) Solde public = (1) – [(2) + (3)]](http://images.slideplayer.fr/33/10240340/slides/slide_20.jpg "LE SOLDE FINANCIER PRIMAIRE Recettes Publiques (1) Charge des intérêts (3) Dépenses publiques primaires (2) Solde primaire = (1) – (2) Solde public = (1) – [(2) + (3)]")

21

LA NOTION DE SOLDE STRUCTUREL L’évolution du solde (financier) public est sensible à la conjoncture –Les stabilisateurs automatiques (contra cycliques et symétriques) –Une expansion économique réduit le déficit public à politique budgétaire inchangée. Calculer un solde public corrigé de l’influence de la conjoncture, c’est-à-dire corrigé du cycle économique –C’est le solde structurel Solde (financier) public observé = Solde public structurel + Solde public conjoncturel

public observé = Solde public structurel + Solde public conjoncturel.")

22

Récession : la dégradation du solde public soutient la demande Expansion : l’amélioration du solde public restreint la demande Cycle économique « naturel »

23

LA MÉTHODE On apprécie la position de l’économie dans le cycle –Écart de production = PIB effectif – PIB potentiel (output gap) –PIB potentiel = PIB soutenable sans tension inflationniste ou déflationniste. En fonction de la sensibilité des recettes et des dépenses à l’écart de production, on en déduit l’influence de la conjoncture (effet subi) Par différence entre le solde (financier) observé et le solde conjoncturel, on en déduit le solde structurel (effet voulu, effet discrétionnaire).

Par différence entre le solde (financier) observé et le solde conjoncturel, on en déduit le solde structurel (effet voulu, effet discrétionnaire)..")

24

COMMENT MESURER L’ORIENTATION DE LA POLITIQUE BUDGÉTAIRE ? Il faut tenir compte de l’impact des stabilisateurs automatiques –Le solde financier public est un mauvais indicateur Les critères candidats –Le solde financier structurel –Le solde primaire structurel –Appréciation sur le moyen terme Une politique budgétaire est jugée restrictive lorsqu’elle entraîne à moyen terme une amélioration du solde structurel.

25

L’orientation des finances publiques revêt deux dimensions (Boije, Fischer (2006)) : –L’évolution budgétaire provient elle de la conjoncture économique ou de la volonté du gouvernement ? –Cette évolution est-elle temporaire ou durable ? COMMENT MESURER L’ORIENTATION DE LA POLITIQUE BUDGÉTAIRE ?

26

A : les stabilisateurs automatiques B : surtaxe temporaire sur l’IS en 1997 ; compensation des moindres créations d’emploi dans le secteur privé par des emplois aidés dans le secteur public (1997-2002) C : les effets du vieillissement de la population (retraites, santé) D : réformes structurelles (marché du travail, éducation et recherche) COMMENT MESURER L’ORIENTATION DE LA POLITIQUE BUDGÉTAIRE ?

C : les effets du vieillissement de la population (retraites, santé) D : réformes structurelles (marché du travail, éducation et recherche) COMMENT MESURER L’ORIENTATION DE LA POLITIQUE BUDGÉTAIRE")

27

B. NOTIONS RELATIVES A LA DETTE PUBLIQUE La dette publique retrace l’endettement public, lui même fruit du financement des déficits par recours à l’endettement –Les déficits publics alimentent, entre autres, la dette publique. –La dette est un stock alimenté par les flux successifs des déficits publics. La dette publique naît de l’accumulation des emprunts contractés par les APU pour couvrir leurs déficits.

28

NOTIONS RELATIVES A LA DETTE PUBLIQUE On distingue dette brute et dette nette On parle de dette consolidée On parle aussi de dette implicite

29

B.1 LA DETTE BRUTE CONSOLIDEE C’est le concept retenu dans le cadre du Pacte de Stabilité et de Croissance (PSC) Ne tient pas compte des actifs détenus et mobilisables par l’ensemble des Administrations pour rembourser des dettes. Dette consolidée : on a éliminé les engagements croisés entre les Administrations

30

B.2 DYNAMIQUE DE LA DETTE PUBLIQUE Soit les notations suivantes : –D t : dette publique de l ’année t ; B t : déficit public de l ’année t –i t : taux d ’intérêt de l ’année t ; P t : déficit primaire de l ’année t –g t : taux de croissance nominal de l ’année t ; Y t : niveau du PIB On peut écrire l ’égalité suivante : –D t = D t-1 + B t et B t = P t + i t D t-1 –On en déduit : –On a donc :

31

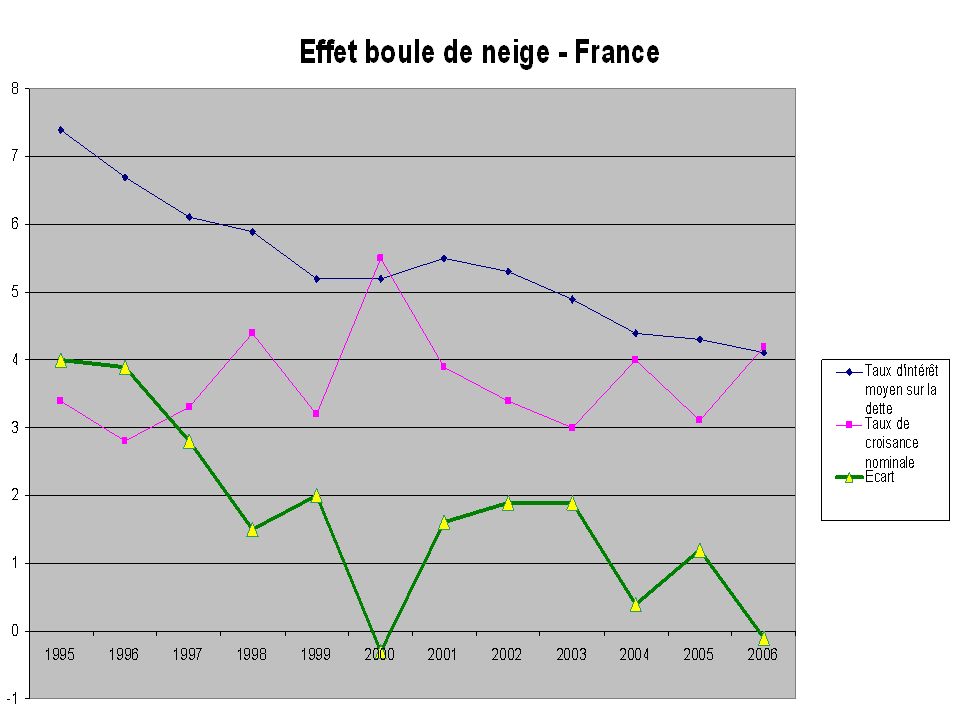

DYNAMIQUE DE LA DETTE PUBLIQUE Evolution de la dette publique entre l’année (t-1) et t [dette exprimée en % du PIB] Déficit primaire (en % du PIB) de l’année t Effet boule de neige fonction : -Du niveau de la dette existante -De l’écart entre taux d’intérêt et taux de croissance = +

![DYNAMIQUE DE LA DETTE PUBLIQUE Evolution de la dette publique entre l’année (t-1) et t [dette exprimée en % du PIB] Déficit primaire (en % du PIB) de l’année t Effet boule de neige fonction : -Du niveau de la dette existante -De l’écart entre taux d’intérêt et taux de croissance = +](http://images.slideplayer.fr/33/10240340/slides/slide_31.jpg "DYNAMIQUE DE LA DETTE PUBLIQUE Evolution de la dette publique entre l’année (t-1) et t [dette exprimée en % du PIB] Déficit primaire (en % du PIB) de l’année t Effet boule de neige fonction : -Du niveau de la dette existante -De l’écart entre taux d’intérêt et taux de croissance = +")

32

Un pays qui dégage un équilibre primaire (p t = 0) peut voir sa dette publique augmenter –La hausse sera d’autant plus forte que la dette existante est forte d’une part et que l’écart entre le taux d’intérêt et le taux de croissance est élevé d’autre part. Pour stabiliser sa dette publique (en % du PIB), le pays devra dégager un excédent primaire d’autant plus élevé que la dette existante est forte d’une part, et que l’écart entre taux d’intérêt et taux de croissance est élevé d’autre part. Un même excédent primaire peut faire augmenter ou baisser la dette publique (en % du PIB). ETUDE DE LA DYNAMIQUE DE LA DETTE PUBLIQUE

, le pays devra dégager un excédent primaire d’autant plus élevé que la dette existante est forte d’une part, et que l’écart entre taux d’intérêt et taux de croissance est élevé d’autre part. Un même excédent primaire peut faire augmenter ou baisser la dette publique (en % du PIB). ETUDE DE LA DYNAMIQUE DE LA DETTE PUBLIQUE.")

33

DÉFICIT PUBLIC ET DETTE PUBLIQUE La baisse des ratios de déficit (en % PIB) n’entraîne pas automatiquement une baisse de ratio de dette publique. –Il existe toujours un niveau de déficit public laissant le ratio de dette inchangé en fonction de la croissance du PIB pour une année donnée (notion de solde stabilisant). Le ratio de dette ne baisse que si le déficit public est inférieur à la marge de manœuvre apportée par la croissance et l’inflation.

. Le ratio de dette ne baisse que si le déficit public est inférieur à la marge de manœuvre apportée par la croissance et l’inflation..")

34

EXEMPLE Un pays ayant une dette publique de 1080 milliards d’€ en 2006 et un PIB de 1800 milliards d’€. –Dette publique : 60 % PIB Soit un taux de croissance réel de 2 % et un taux d’inflation anticipé de 1.5 % pour 2007 –PIB (2007) = 1.035 x 1800 = 1863 Mds € Condition pour que la dette reste à 60 % PIB –0.6 x 1863 = 1117.8 Mds € soit une hausse de 37.8 Mds € par rapport à 2006. Une stabilité de la dette publique est donc compatible avec un déficit de 2.03 % PIB –37.8 = 2.03 %. 1863

= x 1800 = 1863 Mds € Condition pour que la dette reste à 60 % PIB –0.6 x 1863 = Mds € soit une hausse de 37.8 Mds € par rapport à Une stabilité de la dette publique est donc compatible avec un déficit de 2.03 % PIB –37.8 = 2.03 %")

35

LA STABILISATION DE LA DETTE DANS LA ZONE EURO POUR 2008

36

LA NOTION DE DETTE IMPLICITE Elle recense tous les engagements des APU, même ceux n’ayant pas une forme financière. On applique à l’Etat ce que l’on applique aux entreprises privées –Provisionner les engagements hors bilan On prend notamment en compte : –Les engagements de retraites (fonctionnaires) et les dépenses de santé. Dette totale = dette publique + dette implicite Un chiffrage pour la France : 900 milliards d’euros MAIS : une part importante de ces dépenses sera financée par des prélèvements existants.

et les dépenses de santé. Dette totale = dette publique + dette implicite Un chiffrage pour la France : 900 milliards d’euros MAIS : une part importante de ces dépenses sera financée par des prélèvements existants..")

37

II. ÉLÉMENTS CHIFFRÉS A. Données concernant les soldes publics B. Données concernant la dette publique

40

PB restrictivePB expansionniste

43

SOLDE STRUCTUREL 00030405060708091011 F -2.4-4.2-4-3.4-2.9-3.6-3.8-7 -6.5 G 0.6-3.4-3.3-2.8-2.2-1.2-1.5-1.9-3.6-3.5 Sp -1.60-0.11.11.71.2-4.4-10-8.5-8.1 UK 3-3.6-3.9 -3.5-3.8-5.7-10.5-11.4-9.9 DK 10.92.14.63.52.93.41.3-2.1-1.3 %PIB

44

SOLDE STRUTUREL (France) 0607080910 Dép str52.752.452.755.154.9 Rec str49.848.848.948.147.9 Solde str-2.9-3.6-3.8-7 %PIB

Dép str Rec str Solde str %PIB")

45

DECOMPOSITION DU SOLDE PUBLIC (France) 200720082009 Solde public-2.7-3.4-8.3 Solde str-3.6-3.8-7 Composante cyclique 0.90.4-1.3 -4.9 -3.2 -1.7 %PIB

Solde public Solde str Composante cyclique %PIB")

46

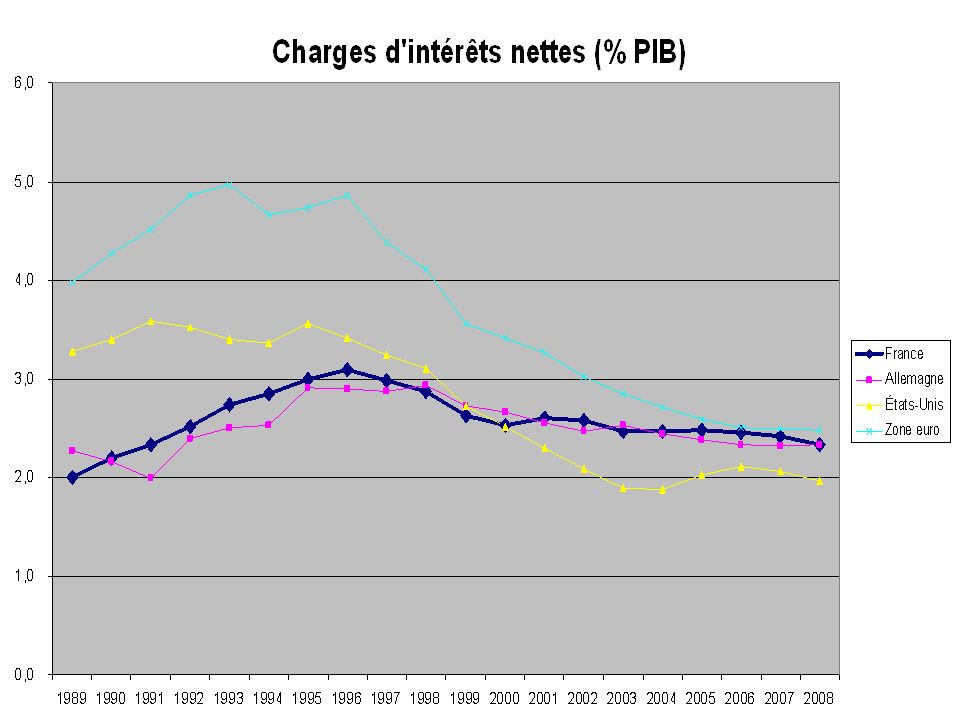

LA DETTE PUBLIQUE EN FRANCE L’importance croissante du service de la dette (remboursement intérêt) –41 milliards d’euros (~ 3 % du PIB) –Le deuxième poste de dépenses après Éducation Nationale –15 % du budget de l’État (6 % en 1983) –80 % des recettes apportées par l’IRPP La moitié de la dette détenue par des non résidents –Idée de redistribution des richesses

–41 milliards d’euros (~ 3 % du PIB) –Le deuxième poste de dépenses après Éducation Nationale –15 % du budget de l’État (6 % en 1983) –80 % des recettes apportées par l’IRPP La moitié de la dette détenue par des non résidents –Idée de redistribution des richesses")

47

LA DETTE PUBLIQUE BRUTE EN 2008 France67.4 All65.9 Bel89.8 Italie105.8 Suède38 DK35.5 Esp39.7 RU52 Zone euro69.6 États-Unis71.1 Japon172.1 Source : Eurostats, 2009 En % du PIB

48

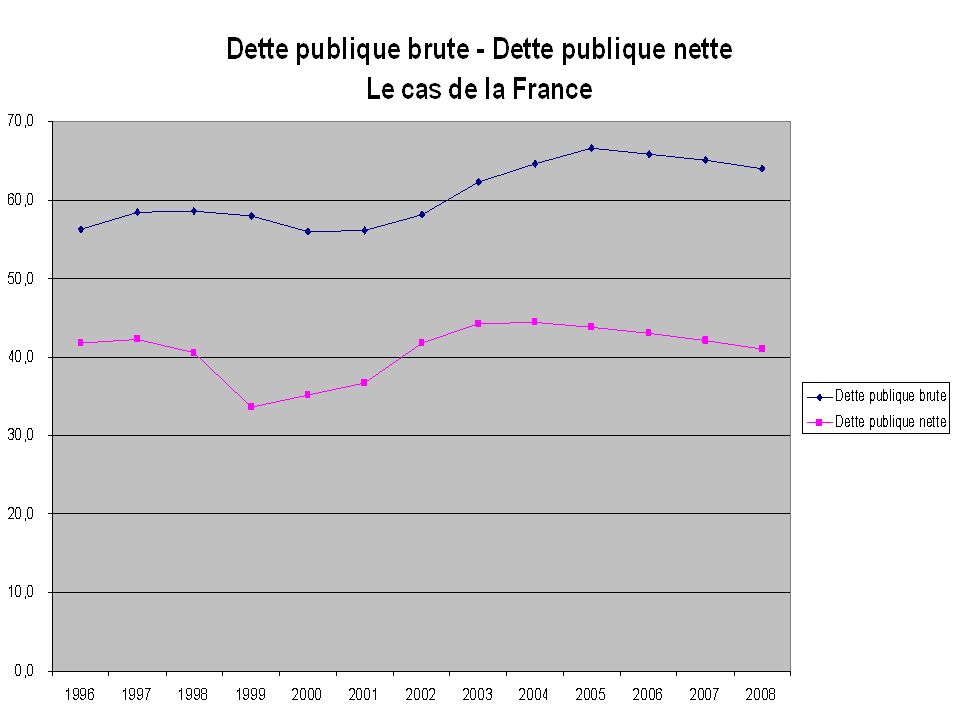

La Dette Publique en France (En % du PIB)

")

49

Évolution de la dette brute des APU entre 1980 et 2007 FAllItBelDkRUZone Euro UE 25 21.131.258.276.139.552.234.2 63.965.1104.183.926.244.266.358.7 En % du PIB ; Eurostats, 2009

50

STRUCTURE DE LA DETTE PUBLIQUE France 2008 % de la dette publique totale Dette publique totale : 67.4 % PIB

54

ETUDE DE LA DYNAMIQUE DE LA DETTE EN France (fin 1996 – fin 2002) Évolution de la dette+ 1.9 Effet solde primaire- 5.9 Effet boule de neige+ 6.3 Ajustement stock-flux+ 1.5 Dette fin 2001 : 57 % ; 66.2 % fin 2005

Évolution de la dette+ 1.9 Effet solde primaire- 5.9 Effet boule de neige+ 6.3 Ajustement stock-flux+ 1.5 Dette fin 2001 : 57 % ; 66.2 % fin 2005")

55

ETUDE DE LA DYNAMIQUE DE LA DETTE EN France (fin 2001 – fin 2006) Évolution de la dette+ 8.5 Effet solde primaire+ 3 Effet boule de neige+ 3.1 Ajustement stock-flux+ 2.4 Dette fin 2001 : 56.2 % ; 64.7 % fin 2006 Source : eurostats, 2006

Évolution de la dette+ 8.5 Effet solde primaire+ 3 Effet boule de neige+ 3.1 Ajustement stock-flux+ 2.4 Dette fin 2001 : 56.2 % ; 64.7 % fin 2006 Source : eurostats, 2006")

57

III. LE PACTE DE STABILITÉ ET DE CROISSANCE A. Les fondements théoriques B. Contenu, critiques et réforme

58

A. Les fondements théoriques A.1 La victoire des partisans de la NEC qui prônent l’inefficacité de la politique budgétaire A.2 Assurer une discipline au sein de l’Union

59

A.1 LES ARGUMENTS PRONANT UNE UTILISATION LIMITEE DE L’INSTRUMENT BUDGETAIRE Idée clé : une politique budgétaire restrictive peut avoir des effets positifs sur l’activité économique, même à court terme Un effet passant par le taux d’intérêt –C’est l’effet d’éviction inversé Un effet lié au retour de la confiance –L’Ecole des anticipations rationnelles (R.Lucas) Un effet passant par les comportements sur les marchés financiers –Pose la question de la valeur d’une norme dans un monde financièrement intégré

Un effet passant par les comportements sur les marchés financiers –Pose la question de la valeur d’une norme dans un monde financièrement intégré")

60

L’EFFET D’ÉVICTION INVERSÉ Relance budgétaire Baisse de l’investissement Hausse des taux d’intérêt Plus grande pression sur les marchés des capitaux Baisse de la consommation Baisse de l’activité économique EFFET D’ÉVICTION

61

RESTRICTION BUDGETAIRE ET ANTICIPATIONS RATIONNELLES Restriction budgétaire Hausse immédiate de la consommation La constitution d’une épargne de précaution n’est pas nécessaire Anticipation d’une hausse du revenu disponible Pas de hausse future des impôts pour financer les dépenses Hausse de l’activité économique ANTICIPATIONS RATIONNELLES

62

L’EQUIVALENCE RICARDIENNE Ricardo (1817), Barro (1974) –Hypothèses fortes : calcul inter temporel, anticipations rationnelles, altruisme intergénérationnel Lorsque l’Etat décide d’une baisse des impôts ou d’une hausse des dépenses publiques alimentant le déficit, les ménages anticipent une hausse des impôts futurs. La richesse des ménages ne change pas et la baisse des impôts n’a aucun effet sur l’activité. On a là un canal de transmission de la politique budgétaire qui repose sur un comportement de consommation des ménages basé sur des calculs inter temporels.

63

RESTRICTION BUDGETAIRE ET MARCHES FINANCIERS La dette publique atteint des niveaux inquiétants (60 % par exemple) Chute des marchés obligataires Les investisseurs, craignant un risque de défaillance, limitent dans leurs portefeuilles des titres de ce pays Hausse des taux d’intérêt En raison de la hausse des taux et du recul de la confiance, l’investissement et la consommation baissent Arrêt de la croissance

Chute des marchés obligataires Les investisseurs, craignant un risque de défaillance, limitent dans leurs portefeuilles des titres de ce pays Hausse des taux d’intérêt En raison de la hausse des taux et du recul de la confiance, l’investissement et la consommation baissent Arrêt de la croissance")

64

A.2 ASSURER UNE DISCIPLINE AU SEIN DE L’UNION MONETAIRE L’UEM : le cadre idéal pour une efficacité maximale de la politique budgétaire –Modèle Mundell-Fleming –Une faible hausse des taux d’intérêt suffit à financer le déficit extérieur né d’une relance budgétaire du fait du fort degré de mobilité des capitaux. L’effet d’éviction est donc limité Le risque : une utilisation déraisonnée, irresponsable de la politique budgétaire Choix : le PSC comme contrainte par la règle de l’instrument budgétaire.

65

B. Contenu, critiques et réforme

66

LE PACTE DE STABILITE ET DE CROISSANCE VERSION ORIGINALE Entériné par les 15 au Conseil européen d’Amsterdam en Juin 97 Volonté de maintenir la discipline budgétaire dans l’Union Un pays ne doit pas voir son déficit public dépasser 3 % du PIB, sauf circonstances exceptionnelles. Sinon, le déficit est jugé excessif. –Baisse du PIB réel au moins égale à 2 % (clause de sûreté). –Un équilibre normal équivaut à une déficit zéro. –Programme de stabilité réactualisé tous les ans (surveillance multilatérale). Un volet préventif (alerte rapide) et un volet correctif (PDE) C’est le Conseil européen qui décide si le déficit est excessif. Vote à la majorité qualifiée –Le pays a alors 4 mois pour prendre les mesures nécessaires. Si les mesures ne sont pas appliquées ou jugées insuffisantes : –Dépôt non productif d’intérêt de 0.2 % du PIB + une somme proportionnelle à l’ampleur du dépassement. –Le dépôt devient amende si le déficit reste excessif durant 2 ans.

. –Un équilibre normal équivaut à une déficit zéro. –Programme de stabilité réactualisé tous les ans (surveillance multilatérale). Un volet préventif (alerte rapide) et un volet correctif (PDE) C’est le Conseil européen qui décide si le déficit est excessif. Vote à la majorité qualifiée –Le pays a alors 4 mois pour prendre les mesures nécessaires. Si les mesures ne sont pas appliquées ou jugées insuffisantes : –Dépôt non productif d’intérêt de 0.2 % du PIB + une somme proportionnelle à l’ampleur du dépassement. –Le dépôt devient amende si le déficit reste excessif durant 2 ans..")

67

POUR UNE REFORME DU PACTE DE STABILITE Je me demande s’il vaut mieux ne pas oublier le pacte complètement. Il convient aujourd’hui de définir politiquement, et non pas techniquement, les contraintes qui doivent s’appliquer à la politique budgétaire. Pour redonner des marges de manœuvre aux gouvernements européens et pour permettre aux choix sociaux de s’exprimer, il conviendrait de sortir l’investissement public du calcul des déficits budgétaires. C’est une proposition qui devrait faire l’unanimité des économistes. Les adeptes néoclassiques de la croissance endogène pensent que certaines formes d’investissements publics (éducation, recherche, etc.) sont nécessaires pour la croissance à long terme et que l’Europe en a besoin, et ceux d’inspiration plus keynésienne y voient la possibilité pour les gouvernements d’utiliser l’investissement public comme moyen de stabiliser la conjoncture. Propos de J.P Fitoussi, Alternatives Économiques, Janvier 2003

sont nécessaires pour la croissance à long terme et que l’Europe en a besoin, et ceux d’inspiration plus keynésienne y voient la possibilité pour les gouvernements d’utiliser l’investissement public comme moyen de stabiliser la conjoncture. Propos de J.P Fitoussi, Alternatives Économiques, Janvier")

68

UNE ANALYSE DU PACTE DE STABILITE Le Pacte est rigide, arbitraire, doublement incohérent et sclérosant –Rigide : de 1955 à 1996, les pays de l’OCDE ont dépassé en moyenne une fois sur trois le seuil des 3 % –Arbitraire : il ne reçoit aucune validation scientifique, mais s’impose comme dogme et s’impose à tous. –Doublement incohérent L’UEM est le cadre pour une efficacité maximale de la politique budgétaire Inter temporelle : le Pacte menace de sanctions financières demain des États qui ont des difficultés financières aujourd’hui –Sclérosant : où est le volet croissance dans ce Pacte ? –Le PSC est asymétrique –Aucune obligation d’assainir les finances en période de bonne conjoncture ; biais procyclique –Faut-il l’appliquer aux nouveaux entrants ?

69

LES PROPOSITIONS DE RÉFORME Ne pas tenir compte, dans le calcul du déficit, de certaines dépenses publiques –Dépenses publiques de RetD, dépenses publiques d’investissement –Importance de la structure des dépenses (Keynes) Prise en compte du solde structurel et non du solde financier –Vision moyen terme, sur l’ensemble du cycle La règle d’or –Un solde structurel courant en permanence équilibré –Le déficit structurel doit avoir pour contrepartie un investissement public net Pacte de soutenabilité de la dette –Privilégier l’évolution de la dette par rapport à la valeur du solde –Permet de dépasser les 3 % si dette publique faible. Mise sous tutelle, au niveau communautaire, des finances publiques d’un contrevenant

70

LA REFORME DU PSC Conseil du 22-23 mars 2005 Les critères de déficit et de dette restent au cœur du dispositif de surveillance budgétaire multilatérale. On définit des objectifs à moyen terme différents par pays –Déficit de 1 % si dette faible ou forte croissance potentielle –Equilibre si dette forte ou faible croissance potentielle. Prise en compte des dettes implicites

71

LA RÉFORME DU PSC Assouplissement concernant l’appréciation du déficit excessif –Prise en compte des facteurs pertinents en cas de dépassement temporaire et léger Les facteurs pertinents –Efforts d’assainissement budgétaire en période de conjoncture favorable –Viabilité de la dette ( Pacte de soutenabilité de la dette) –Investissements publics (règle d’or GB) –Dépenses contribuant à l’unification européenne ou effectuées au titre de solidarité internationale de l’Union.

–Investissements publics (règle d’or GB) –Dépenses contribuant à l’unification européenne ou effectuées au titre de solidarité internationale de l’Union.")

72

IV. FAUT-IL REDUIRE LA DETTE PUBLIQUE ?

73

LES CHIFFRES DE LA PEUR Dette publique (second trimestre 2009) –1428 milliards d’euros Dette par ménage –41000 euros ; 20000 euros par personne. Dette implicite –Entre 1500 et 2000 billion of € Charge de la dette –44.6 billion of € in 2009 budget.

74

QUELQUES ÉLÉMENTS RASSURANTS Une dette désirée –Titres publics français = titres sûrs bien rémunérés –Excellente notation de l’Etat français (Aaa) Une dette nulle n’a aucun fondement économique –Viser l’équilibre du solde public conduit à une dette nulle –L’emprunt se justifie pour le financement des dépenses d’avenir (investissements publics) L’Etat n’est assimilable ni à un ménage, ni à une entreprise –Il n’y a pas de vie biologique de l’Etat ; ses missions sont d’une autre nature. Une génération hérite de la dette et des titres de cette dette –Ce n’est pas simplement un fardeau ; on hérite d’actifs publics

75

UNE DETTE PUBLIQUE DÉSIRÉE Une excellente notation qui permet de se financer à des taux bas –« depuis 2 ans, nous arrivons à nous financer avec quasiment les mêmes taux d’intérêt que l’Allemagne à un point de base près, ce qui fait de la dette de l’Etat français une des moins coûteuses de la zone euro pour les contribuables » (Benoît Coeuré, DG de l’AFT, Janvier 2007)

")

76

UNE DETTE PUBLIQUE DÉSIRÉE En avril 2005, l’Etat français a émis une OAT à cinquante ans, arrivant donc à maturité en 2055. Le taux d’intérêt servi était de 4,03 %, soit un niveau particulièrement bas. L’Etat français s’était engagé à émettre pour 6 milliards d’euros. La demande a atteint 19,5 milliards d’euros.

77

STATE BUDGET IN 2009 RECETTES : 266.6DEPENSES : 370.4 TVA126.7Enseignement et recherche84 IRPP50.4Collectivités locales54.7 IS37.4 Dette et engagements financiers 44.6 TIPP15.1Défense nationale37.3 Autres recettes fiscales (ISF, taxe sur salaires..) 15.4Travail, emploi et solidarité23.3 Autres recettes21.6Union européenne18.9 Sécurité et justice22.8 Plan de relance et prêt automobile 21.3 Ecologie, Dev durable17.5 DEFICIT DE L’ETAT103.8Autres missions46

15.4Travail, emploi et solidarité23.3 Autres recettes21.6Union européenne18.9 Sécurité et justice22.8 Plan de relance et prêt automobile 21.3 Ecologie, Dev durable17.5 DEFICIT DE L’ETAT103.8Autres missions46")

Présentations similaires

>")