Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La Crise de 1929 1 Les conséquences de la guerre de 1914 2 Un nouveau régime d’accumulation/consommation 3 La crise 4 Les interprétations 5 Sorties de crise 6 Crise de 1929 et crise de 2007-2009

2

1 Les conséquences de la guerre de 1914 ► Inversion des principes du marché -Organisation de la production : l’Etat préfère s’adresser aux structures oligopolistiques (trusts aux USA, comme US Steel, Cartels en Allemagne) → grands chantiers navals US ou constructions hydro-électriques en France financés par l’Etat → économie mixte -Fixation des prix (sept. 1917 aux USA) -Cas US emblématique : rôle important des banques (≠ Europe) dans financement et restructuration des entreprises + besoin de grandes usines → intégration nécessaire des entreprises → la loi anti-trust est mise de côté. -Accumulation du capital grâce à la guerre : Allemagne : dividende moyen 1912-1913 : 8,7% 1917-1918 : 10,1% USA : Dupont de N. : bénéfice moyen annuel avant 1914 : 6 millions $, pendant la guerre : 60 millions $ → grâce à ces profits, recomposition du paysage industriel aux USA en 1920-1921 (nouveaux trusts : ‘war-babies’)

-Cas US emblématique : rôle important des banques (≠ Europe) dans financement et restructuration des entreprises + besoin de grandes usines → intégration nécessaire des entreprises → la loi anti-trust est mise de côté. -Accumulation du capital grâce à la guerre : Allemagne : dividende moyen : 8,7% : 10,1% USA : Dupont de N. : bénéfice moyen annuel avant 1914 : 6 millions $, pendant la guerre : 60 millions $ → grâce à ces profits, recomposition du paysage industriel aux USA en (nouveaux trusts : ‘war-babies’).")

3

► Rationalisation de la production : - Forte augmentation de la productivité du travail / féminisation - Innovations nombreuses : la certitude d’avoir un débouché favorise la prise de risque (surtout chimie, sidérurgie, aéronautique, ind. automobiles) - Rationalisation de la production et fordisme ex. FIAT, Citroën ► Financement de la guerre : USA et GB : forte pression fiscale (≈ 30%) Fra et All : faible pression fiscale (≈ 15%) mais : emprunts + forte inflation, surtout après 1918 : guerre en partie financée par l’inflation au détriment des rentiers. → avril 1917 : Alliés achètent pour 7 milliards aux US, financés par : 1,6 (export vers US) ; 1,1 (or) ; 1,9 (devises) ; 2,4 (crédits bancaires US, dont Morgan) → après avril 1917, emprunt public US dont 3/5° pour Alliés, avec obligation achat aux US → de débiteur, les US deviennent créanciers du monde

- Rationalisation de la production et fordisme ex. FIAT, Citroën ► Financement de la guerre : USA et GB : forte pression fiscale (≈ 30%) Fra et All : faible pression fiscale (≈ 15%) mais : emprunts + forte inflation, surtout après 1918 : guerre en partie financée par l’inflation au détriment des rentiers. → avril 1917 : Alliés achètent pour 7 milliards aux US, financés par : 1,6 (export vers US) ; 1,1 (or) ; 1,9 (devises) ; 2,4 (crédits bancaires US, dont Morgan) → après avril 1917, emprunt public US dont 3/5° pour Alliés, avec obligation achat aux US → de débiteur, les US deviennent créanciers du monde.")

4

► Nouveau leadership monétaire US, mais non assumé Nov. 1918 : £ et franc ont maintenu leur valeur grâce aux crédits en £, mais arrêts en 1919 → Problème monétaire car baisse de la couverture or des billets en circulation : Fra : 1914 : 69%, 1918 : 21% ; All : 90% et 10%. D’où : Conférence de Gênes (1922) → Gold Exchange Standard (key-currencies : £ et $) mais US et URSS absents + bcp de nations reviennent à l’étalon-or ► Destruction financière de l’Europe Après 1920, Wall-Street remplace la City (et Paris) pour placer les obligations d’Etats des pays européens et latino-américains Agences de notation : 1909 Moody’s pour actions entreprises, puis Standard Stastitics, Poors (fusion en 1941) et Fitch. Gd essor après 1918 (début de la notation souveraine) et 192 Essor aux USA des FCP Keynes, The Economic Consequences of the Peace (1919) Econométrie : si pas de guerre, prod ind (1929) dès 1924, mais PNB US 1920/1914 = + 20% en $ constants

→ Gold Exchange Standard (key-currencies : £ et $) mais US et URSS absents + bcp de nations reviennent à l’étalon-or ► Destruction financière de l’Europe Après 1920, Wall-Street remplace la City (et Paris) pour placer les obligations d’Etats des pays européens et latino-américains Agences de notation : 1909 Moody’s pour actions entreprises, puis Standard Stastitics, Poors (fusion en 1941) et Fitch. Gd essor après 1918 (début de la notation souveraine) et 192 Essor aux USA des FCP Keynes, The Economic Consequences of the Peace (1919) Econométrie : si pas de guerre, prod ind (1929) dès 1924, mais PNB US 1920/1914 = + 20% en $ constants.")

5

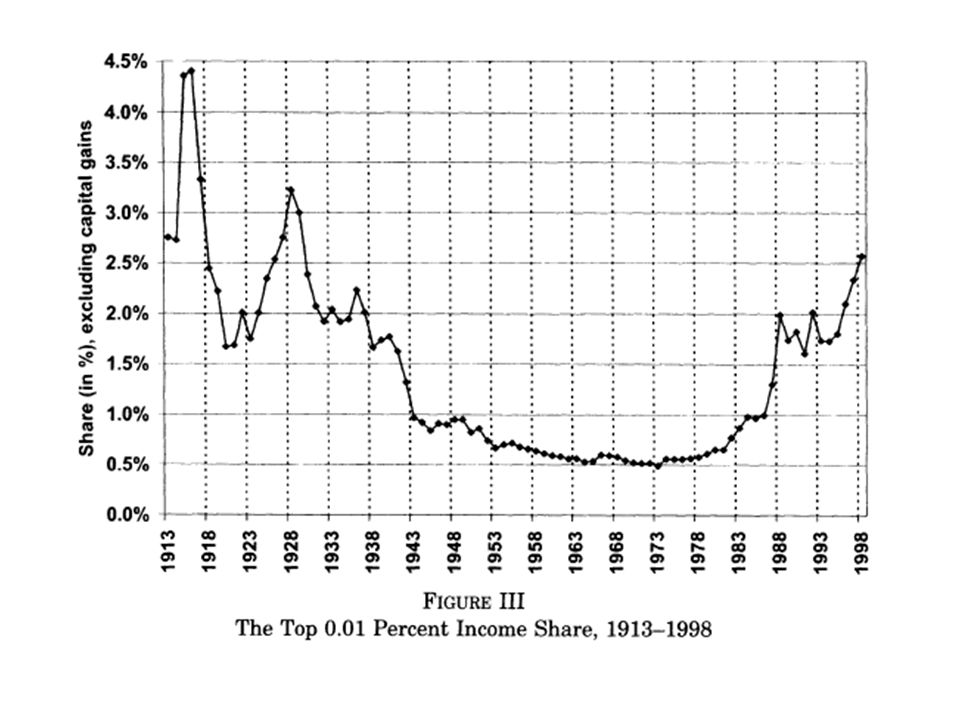

2 Un nouveau régime d’accumulation/consommation ► Émergence d’une société de consommation -The « american social contract » US : soc de consommation ; Europe : soc assurantielle -Généralisation de la classe moyenne ► Une Croissance déséquilibrée : -part de L dans partage de la valeur ajoutée : minimum historique en 1930 : 62% (L) – 38% (K) -en 1929, 1% (10%) de la population concentre 17% (43%) des revenus et 70% des dividendes

– 38% (K) -en 1929, 1% (10%) de la population concentre 17% (43%) des revenus et 70% des dividendes")

6

Enquête de 1928 sur la capacité à consommer (Université de Columbia, dpt d’économie) (en millions, en %)

(en millions, en %)")

8

3 La crise : du Jeudi noir à la crise mondiale ► Un aveuglement économique -a nticipation d’une croissance infinie -entrée de l’économie dans une nouvelle ère : les cycles et crises antérieurs ont disparu

9

« Le cours des actions a atteint ce qui semble devoir être un haut niveau permanent » Irving Fisher (début octobre 1929)

")

10

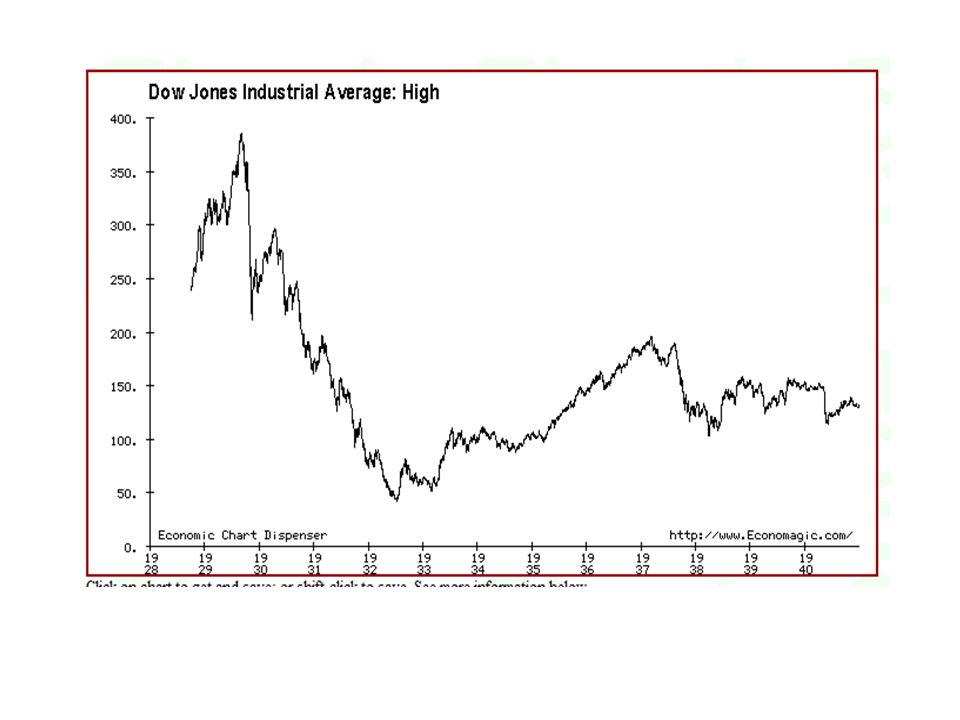

► Le krach boursier du jeudi 24 octobre : Janvier 1928 : 191 Décembre 1928 : 300 Septembre 1929 : 381

12

Dilemme pour la FED : -volonté d’augmenter le taux d’escompte pour freiner la spéculation, Mais : -risque d’affaiblir les monnaies européennes déjà fragiles -risque de perturber l’activité économique déjà ralentie → 9 août 1929 : rehaussement du taux d’escompte (de 5 à 6%), mais trop tardif car les entreprises et l’étranger ont pris le relais des banques

, mais trop tardif car les entreprises et l’étranger ont pris le relais des banques")

14

► La crise devient économique

15

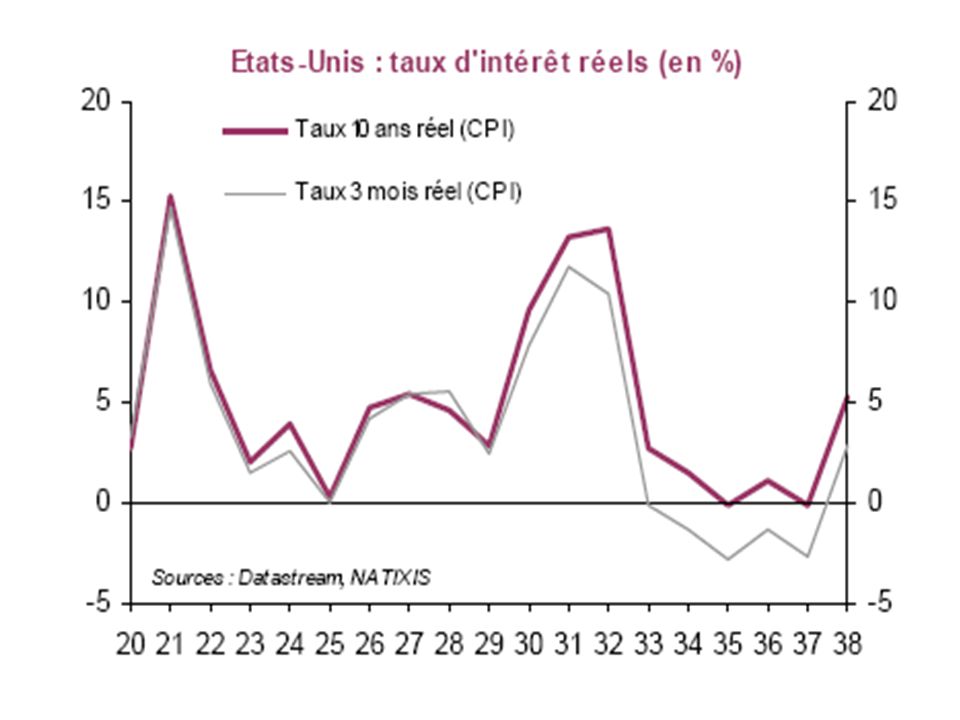

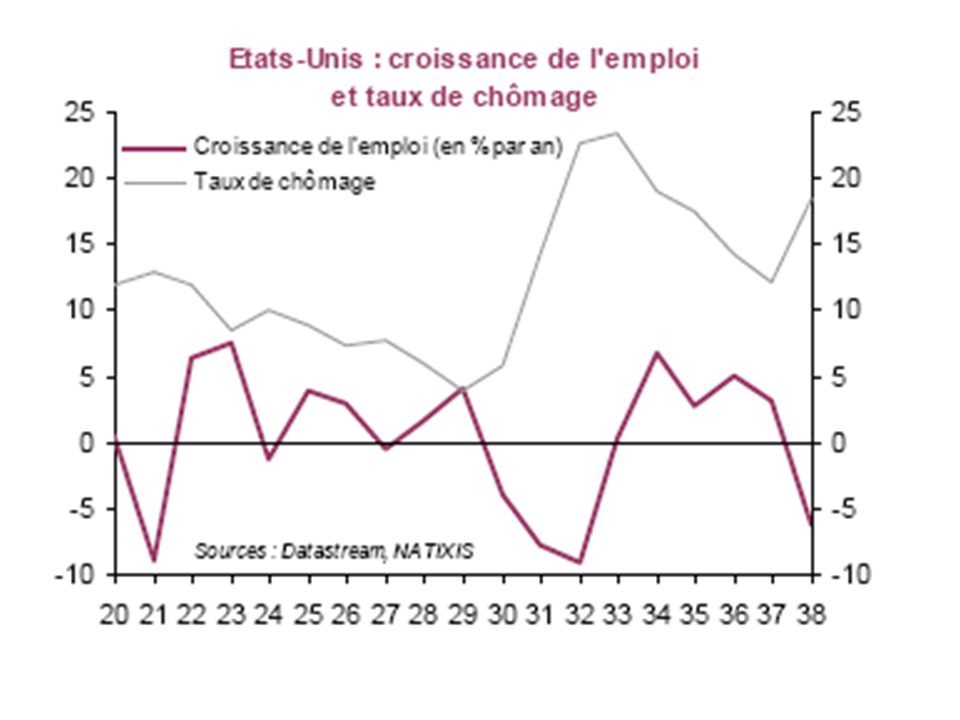

Conséquence : déflation → accroît le poids de l’endettement des ménages → thésaurisation et retrait des fonds des banques : Crise bancaire nov-déc 1930 → Keynes : diminue les occasions d’investissement car anticipation d’une hausse des tx d’i réels Rigidité des salaires → hausse du salaire réel → régulation par l’emploi → chômage classique + chômage keynésien US : 25 à 30% de chômage ALL : 30%.

18

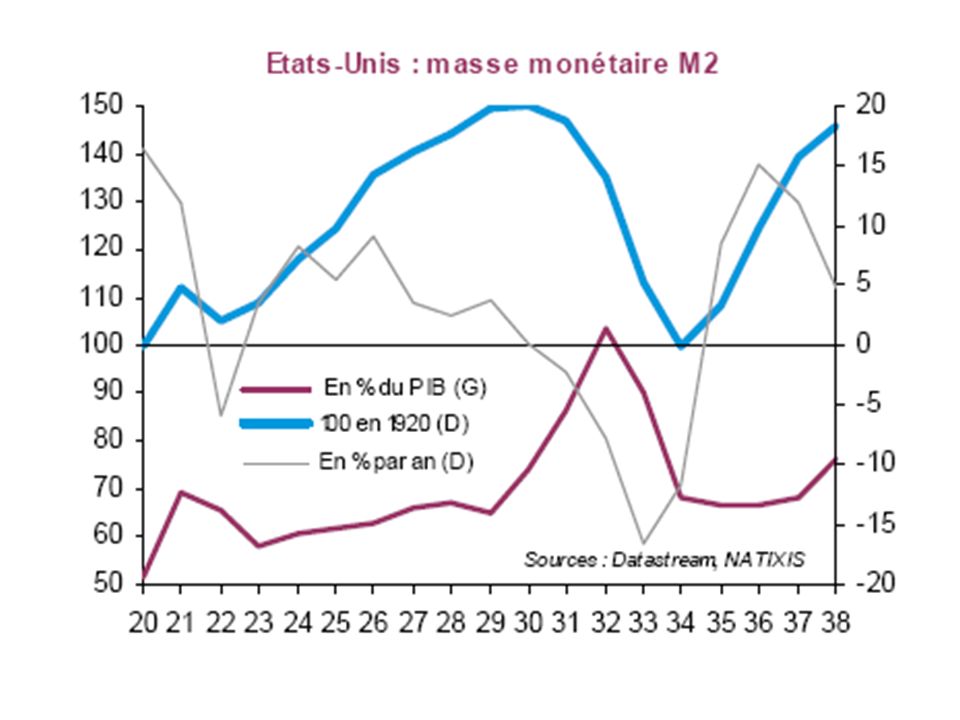

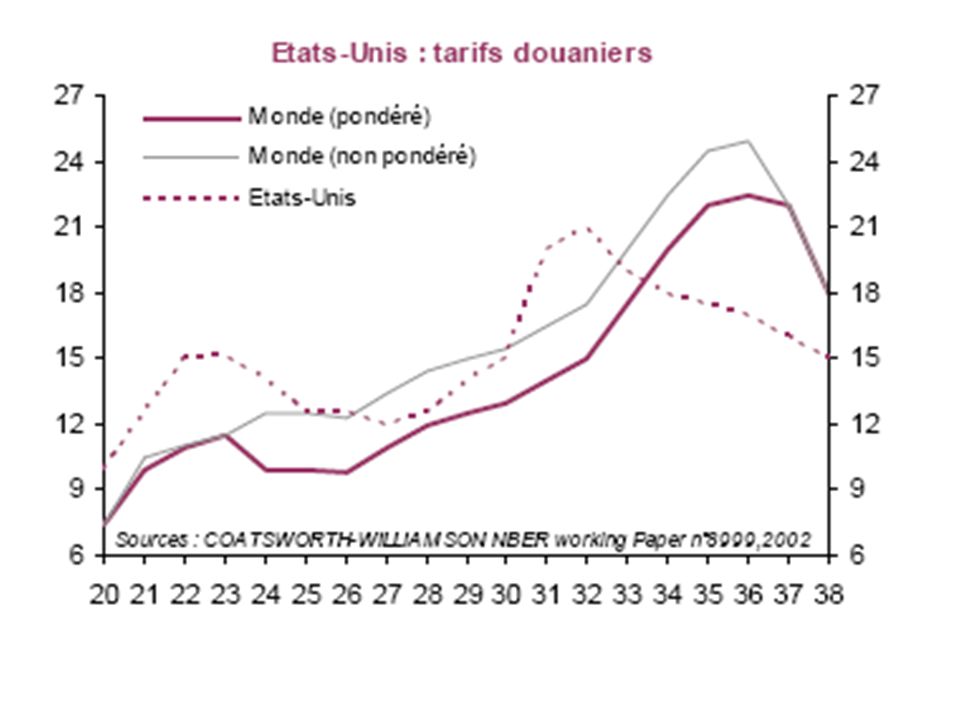

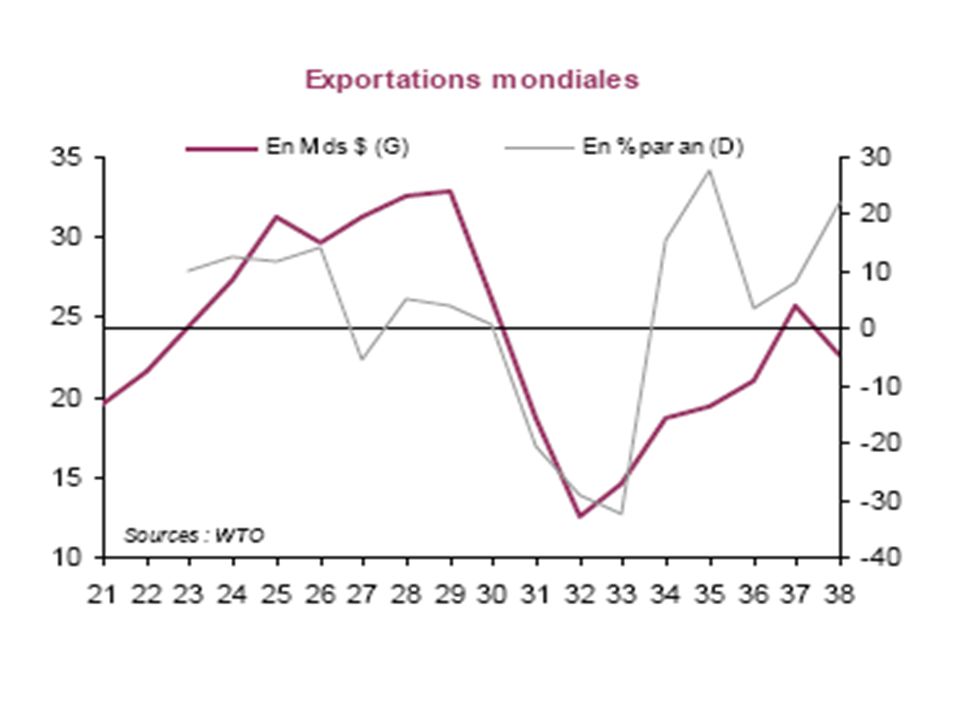

► La crise devient internationale car banques US doivent liquider leurs avoirs à l’étranger Situation monétaire européenne très instable -Crise financière : guerre des monnaies Allemagne très menacée car réparations payées par flux de K US → actif des banques all : fonds propres : 10% ; dépôts étrangers : 38% ; dépôts nationaux :52%. mai 1931 : faillite du Kredit Anstalt de Vienne → tx d’escompte relevé jusqu’à 15%, mais rien n’empêche la chute du mark septembre 1931 : le Royaume-Uni abandonne l’étalon-or (inefficacité du relèvement du tx d’escompte) situation inverse aux US : abondance d’or mais blocage de la circulation monétaire (malgré tx d’escompte à 1,5%) -Essor du protectionnisme Chute du commerce mondial de 60% en valeur entre 1929 et 1935

situation inverse aux US : abondance d’or mais blocage de la circulation monétaire (malgré tx d’escompte à 1,5%) -Essor du protectionnisme Chute du commerce mondial de 60% en valeur entre 1929 et")

21

4 Les interprétations ► Interprétation monétariste → mauvaise politique de la Federal Reserve ► Interprétation keynésienne (baisse autonome de la demande) → instabilité naturelle du système Kiste ► Credit crunch → instabilité naturelle du système financier ► Interprétation en termes d’économie-monde (Charles Kindleberger) → absence d’un pays capable de jouer le rôle de prêteur en dernier ressort mondial (avant 1914 : UK, après 1945 : US)

→ instabilité naturelle du système Kiste ► Credit crunch → instabilité naturelle du système financier ► Interprétation en termes d’économie-monde (Charles Kindleberger) → absence d’un pays capable de jouer le rôle de prêteur en dernier ressort mondial (avant 1914 : UK, après 1945 : US)")

22

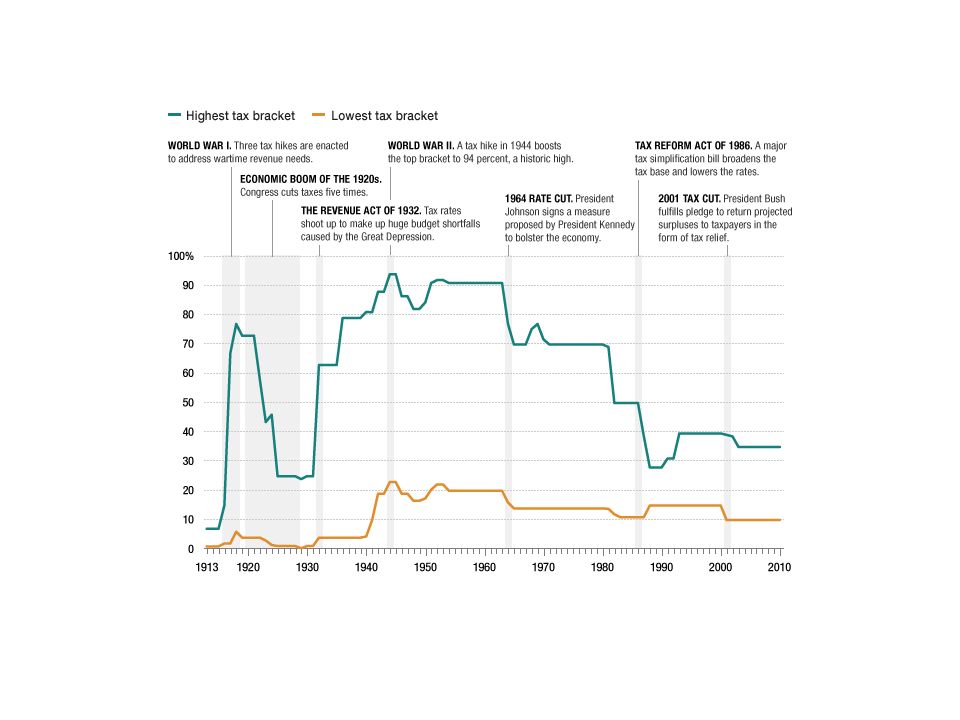

5 Sorties de crise ► Les Etats-Unis du New Deal -Une économie règlementée versus pensée économique libérale (transfert aux USA de la théorie éco) -Travail National Labor relations Act (juil 1935) et Fair Labor Standard Act (juin 1938) (versus loi Taft-Hartley) -Fiscalité : tranche marginale : 24% (1920) à 79% sous Roosevelt 2 -Système bancaire et financier → fév 1932 : Glass-Steagall Act → réglementation boursière (Securities and Exchange Commission) → Essor d’un Kisme non financier

-Travail National Labor relations Act (juil 1935) et Fair Labor Standard Act (juin 1938) (versus loi Taft-Hartley) -Fiscalité : tranche marginale : 24% (1920) à 79% sous Roosevelt 2 -Système bancaire et financier → fév 1932 : Glass-Steagall Act → réglementation boursière (Securities and Exchange Commission) → Essor d’un Kisme non financier")

24

Fiscalité américaine : 1894 : 1° tentative d’instaurer un impôt sur le revenu, censuré par la Cour Suprême 1913 : 16° amendement à la Constitution → autorise l’IR Années 1920 : tranche max de l’IR = 24% Second mandat de Roosevelt (1936-1940) : tranche max IR = 79%

: tranche max IR = 79%")

25

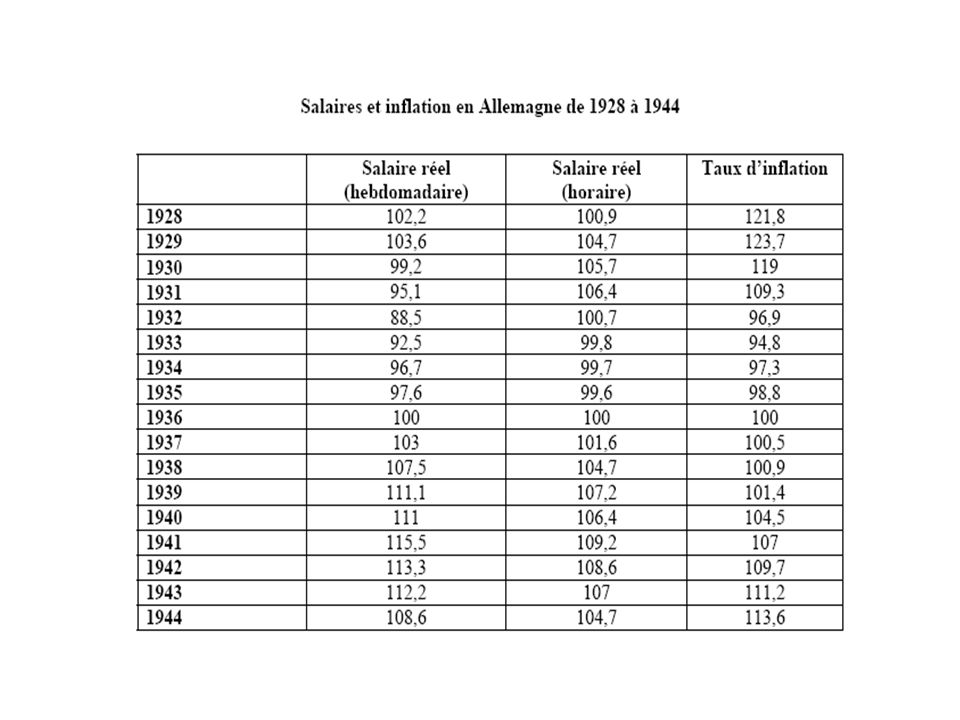

► L’Allemagne nazie -Accumulation du capital -Problème de l’inflation « Il se produit de l’inflation si on le veut. L’inflation n’est qu’un manque de discipline : indiscipline des acheteurs et indiscipline des vendeurs. Je veillerai à ce que les prix restent stables. Pour cela, j’ai mes S.A. Malheur à celui qui oserait augmenter ses prix. Il n’y aura pas besoin de textes législatifs. Le parti s’en chargera. Vous verrez quand nos S.A. iront faire respecter les prix dans les magasins. Ils n’auront pas besoin d’y aller deux fois. » (Hermann Rauschning, Hitler m’a dit, 1979, p. 58).

..")

27

Récession de 1937/1938 : inquiétude des économistes keynésiens : Alvin Hansen : « Il faut accentuer le deficit spending car les stimuli habituels du capitalisme (innovations technologiques, expansion géographique, etc.) sont désormais épuisés. Il faut les remplacer par une intervention gouvernementale afin de renforcer la consommation et réduire l’épargne ».

28

6 Crise de 1929 et crise de 2007-2009 ► Points communs : -Partage de la valeur ajoutée des entreprises entre capital et travail -Excès d’endettement du secteur privé -Confusion bancaire entre gestion de dépôts et placements financiers ► Différences : -Pas d’innovations financières/mobilisation excessive du capital -Pas de bulle du crédit immobilier -Réponse inefficace de la politique monétaire -Protectionnisme massif

Présentations similaires