Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

3

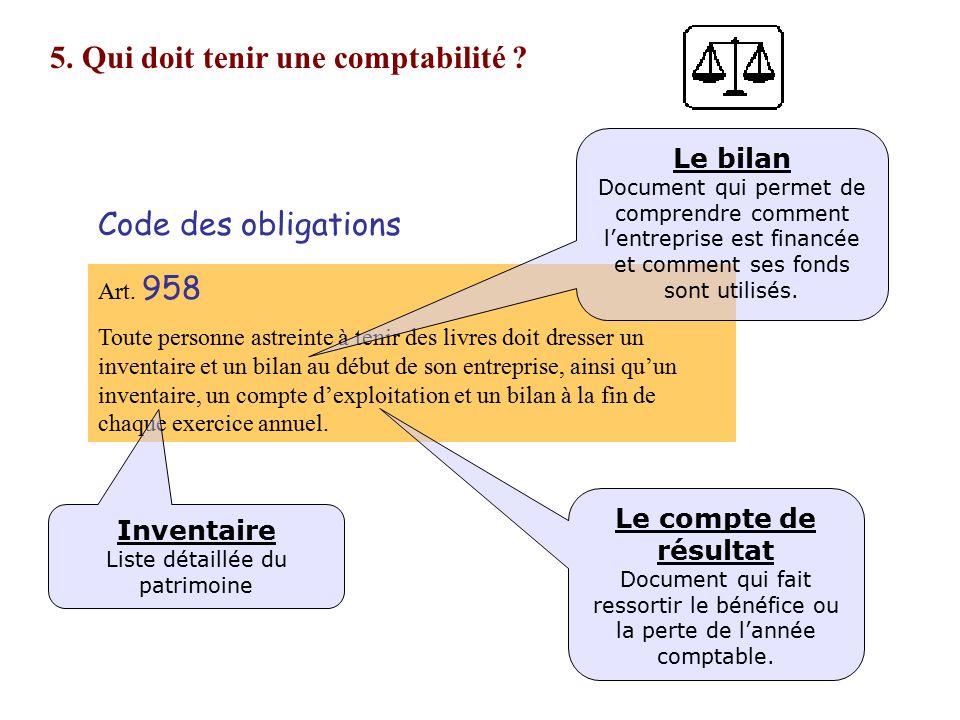

5. Qui doit tenir une comptabilité ? Art. 958 Toute personne astreinte à tenir des livres doit dresser un inventaire et un bilan au début de son entreprise, ainsi qu’un inventaire, un compte d’exploitation et un bilan à la fin de chaque exercice annuel. Code des obligations Le bilan Document qui permet de comprendre comment l’entreprise est financée et comment ses fonds sont utilisés. Le compte de résultat Document qui fait ressortir le bénéfice ou la perte de l’année comptable. Inventaire Liste détaillée du patrimoine

5

Une photographie de la situation financière de l’entreprise à un moment donné

6

Sources Passif Emplois Actif =

7

PassifActif Immobilisés Fonds étrangers Actifs circulants Fonds propres Bilan au... Ordre d’exigibilité décroissante Ordre de liquidité décroissante Ordre de durée croissante d’utilisation

8

Les comptes d’ ACTIFS

9

Les comptes d’actifs Débit Crédit

10

Les actifs augmentent au débit Les actifs diminuent au crédit ACTIF DébitCrédit

11

Caisse DébitCrédit Solde à nouveau

12

Caisse DébitCrédit Solde à nouveau 4’000 Bilan

13

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100

14

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 4’100 Addition de la colonne la plus importante

15

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 Soustraction du total – le solde de l’autre colonne

16

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 4’100 Total de la colonne

17

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 4’100 Je vérifie que les totaux sont égaux

18

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 4’100 Nous distinguons 2 types d’inventaires : inventaire physique (vous calculer manuellement)

")

19

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 4’100 Nous distinguons 2 types d’inventaires : inventaire physique (vous calculer manuellement) inventaire comptable (l’ordinateur, la machine à calculer vous donne les résultats)

inventaire comptable (l’ordinateur, la machine à calculer vous donne les résultats)")

20

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 4’100 Pourquoi peut-on avoir des différences entre l’ inventaire physique et l’ inventaire comptable

21

Caisse DébitCrédit Solde à nouveau 4’000 Achat cash 200 Encaissement 100 Solde final 3’900 4’100 4’100 Pourquoi peut-on avoir des différences entre l’ inventaire physique et l’ inventaire comptable Vol Erreur (trop donné d’argent ou pas assez)

")

22

Pourquoi peut-on avoir des différences entre l’ inventaire physique et l’ inventaire comptable Si trop d’argent en caisse : boni + Si pas assez d’argent en caisse : manco -

23

Passif

24

Débit Crédit

25

Passif Débit Crédit Les dettes augmentent au crédit Les dettes diminuent au débit Les actifs augmentent au débit Les actifs diminuent au crédit ACTIF DébitCrédit

Présentations similaires