Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Système fiscal suisse Evolution IF Impôts directs et indirects

Impôts fixes et progressifs Progression à froid Recettes Confédération Canton de Vaud Revenu imposable Comparaisons Impôt anticipé Comptabilisation IA

2

Les tâches de l'état Maintien de l'ordre Défense du pays

Construction des routes Soins et éducation Transports publics Production d'énergie Aide sociale Aménagement du territoire Mesures conjoncturelles …

3

LES IMPÔTS LES TAXES LES ÉMOLUMENTS

Prestations pécuniaires que l'Etat exige de tous les contribuables, sans contreparties particulières. LES TAXES Paiements forfaitaires, par les citoyens : de services rendus par l'administration de contributions pour non- accomplissement d'une prestation. LES ÉMOLUMENTS Prestations tarifées de l'administration.

4

Les impôts fédéraux

5

EVOLUTION HISTORIQUE Avec la fondation de l'Etat fédéral suisse en 1848, la compétence de percevoir des droits de douane passa des cantons à la Confédération. Les cantons n'en conservèrent pas moins le droit d'imposer le revenu et la fortune. Jusqu'à la première guerre mondiale, les droits de douane suffirent à couvrir les dépenses de la Confédération. Les droits de timbre vinrent s'ajouter à ces recettes vers la fin de la guerre. Quelques années plus tard, se trouvant dans l'obligation de s'assurer de nouveaux moyens financiers, la Confédération prit pied dans le domaine des impôts directs jusqu'alors réservé aux cantons. Cette évolution se poursuivit par l'introduction en 1940 de l'impôt pour la défense nationale. A l'heure actuelle, l'impôt fédéral direct (nouvelle dénomination de l'ancien "impôt pour la défense nationale") et la taxe sur la valeur ajoutée constituent la pierre angulaire des recettes fiscales et, partant, des finances de la Confédération.

et la taxe sur la valeur ajoutée constituent la pierre angulaire des recettes fiscales et, partant, des finances de la Confédération.")

6

Le peuple a le dernier mot

C'est aux citoyens de décider quels sont les impôts à préveler ! Le législatif propose des lois qui sont soumises au référendum obligatoire.

7

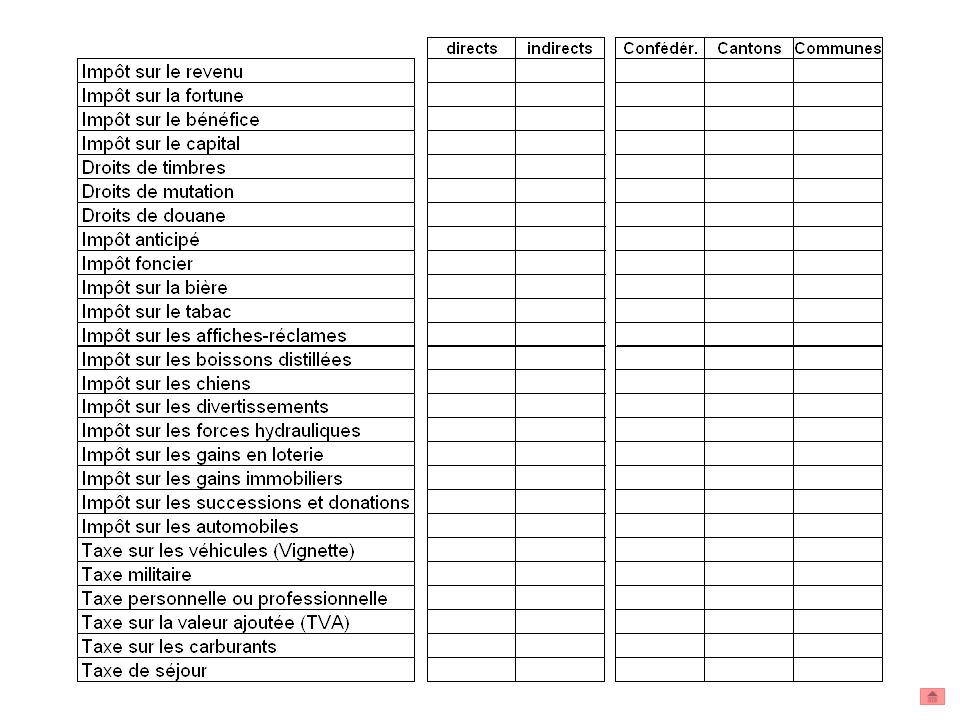

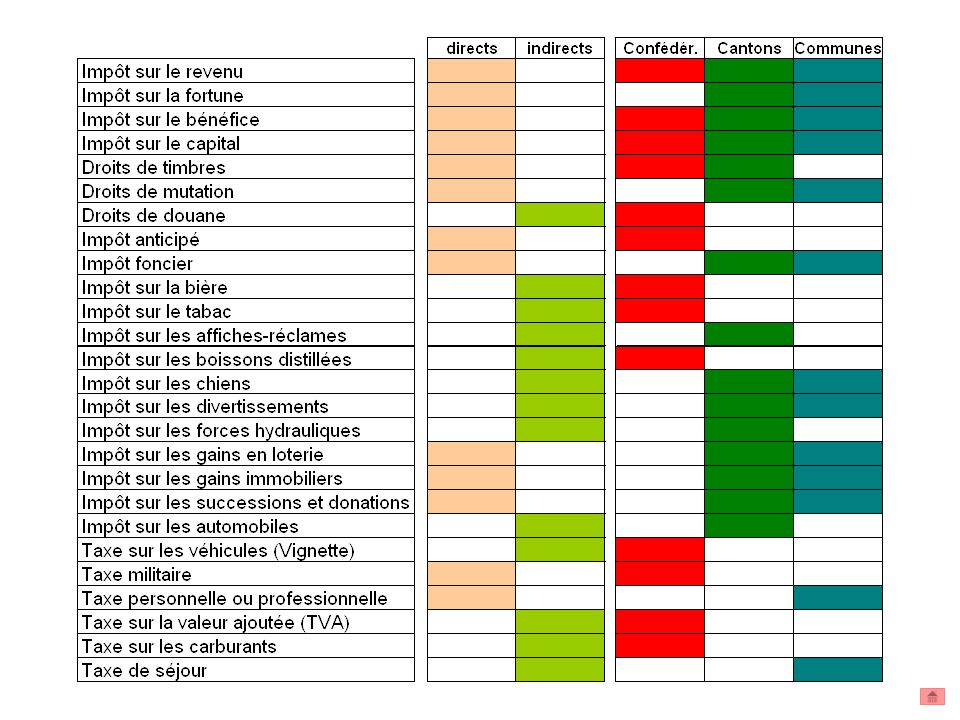

Impôt direct Impôt indirect

8

Impôts sur les personnes

Impôts directs ou impôts sur le revenu et la fortune Impôts sur les biens et services Impôts indirects ou impôts de consommation

9

Impôts directs Impôts indirects

Sur le revenu et la fortune des personnes physiques et morales. Versés directement au fisc. Payés par le consommateur à l’achat. Le fournisseur est chargé de prélever l’impôt.

10

Impôts directs Impôts indirects Avantages et inconvénients ? Avantages

11

Impôts directs Impôts indirects + Tient un peu compte de la

capacité contributive. Les salariés sont très défavorisés par le système. Déclaration à remplir, et ponctions douloureuses ! + Salariés et indépendants traités la même chose. + Ponction presque indolore ! Ne tient pas compte de la capacité contributive.

12

Frappent les personnes morales.

Impôts directs de base Frappent les personnes morales. A l'émission des actions, bons, parts de fonds, obligations ainsi que sur les primes d'assurance. (Vaud, certains contrats) Tout transfert immobilier. (Payé, en principe par l'acquéreur) Vaud : Impôt spécial unique pour les gains supérieurs à CHF 2'000- Impôt cantonal perçu annuellement sur les véhicules à moteur et les remorques.

Tout transfert immobilier. (Payé, en principe par l acquéreur) Vaud : Impôt spécial unique pour les gains supérieurs à CHF Impôt cantonal perçu annuellement sur les véhicules à moteur et les remorques.")

18

Répartition des recettes entre impôts directs et impôts indirects

5% 70% 1% Indirects Directs

19

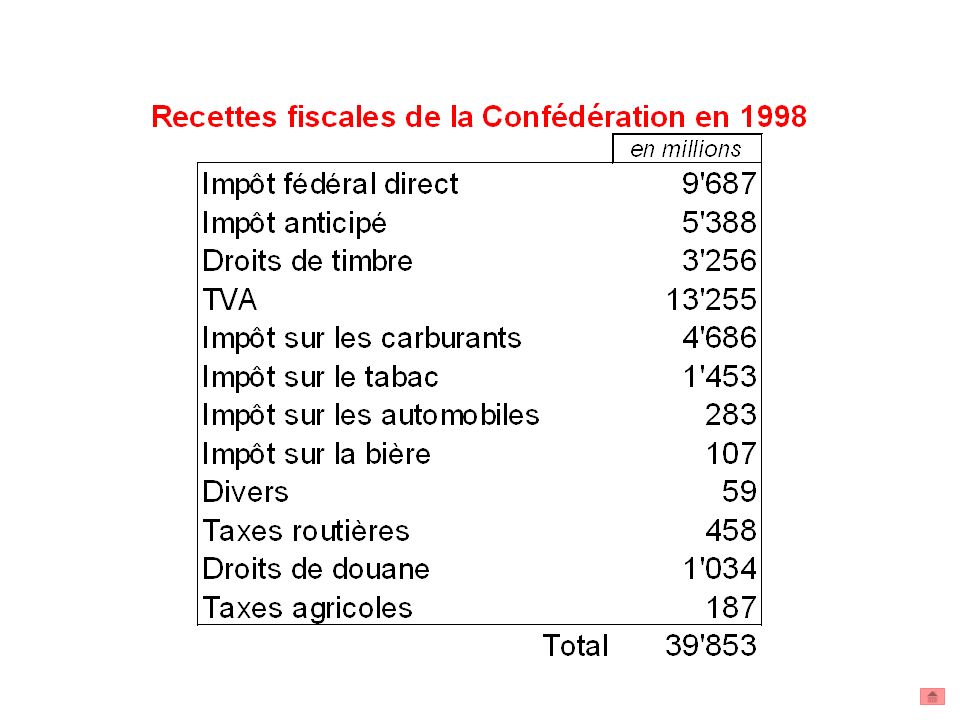

Confédération Recettes fiscales

21

D'où vient l'argent ? Où va l'argent ?

Canton de Vaud D'où vient l'argent ? Où va l'argent ? Source : Supplément fiscalité 24 H – 19 mars 2005

22

Impôts 60 %

23

30 % 25 % 12 % 8 %

24

74 % 63 % 11 %

25

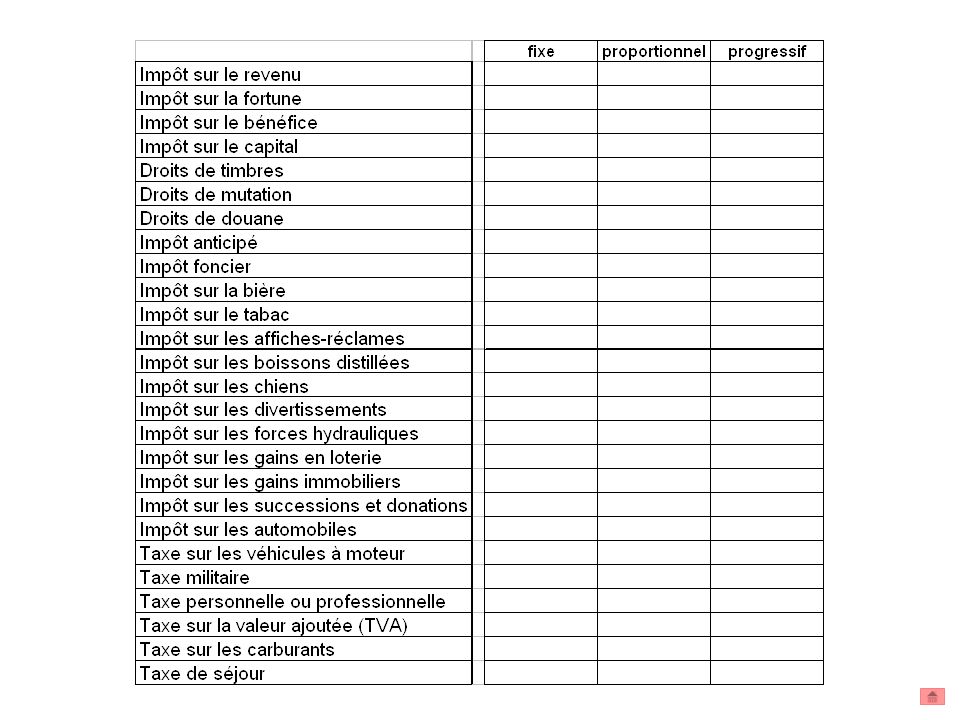

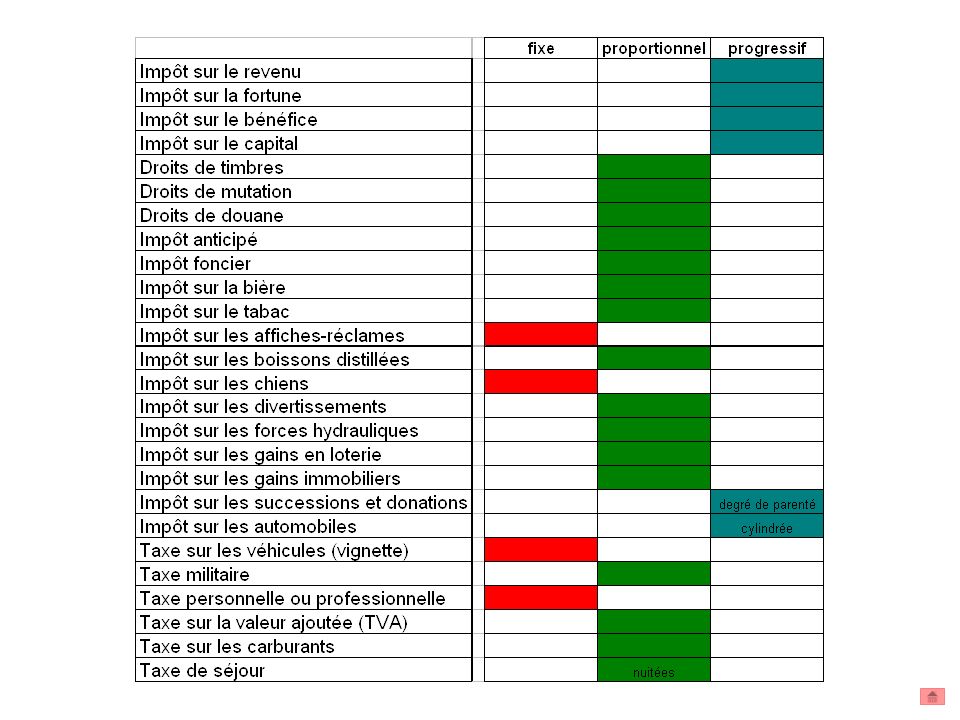

Impôts proportionnels

Impôts fixes Impôts proportionnels Impôts progressifs

26

LES IMPÔTS PROPORTIONNELS

LES IMPÔTS FIXES Formes de la ponction Ils ne varient pas, quelle que soit la valeur de l'objet imposé. LES IMPÔTS PROPORTIONNELS Ils sont calculés en % de la valeur de l'objet imposé selon un taux fixe. LES IMPÔTS PROGRESSIFS Ils sont calculés en % de la valeur de l'objet et le taux croît en fonction de cette valeur.

29

La progression à froid

30

La progression à froid :

Augmentation du taux d'imposition due à l'indexation des revenus, sans augmentation du pouvoir d'achat. Salaire 15'000.- Taux % Impôt Salaire 40'000.- Taux % Impôt 3'600.- Salaire 70'000.- Taux % Impôt 7'700.-

31

En 1960, le salaire horaire moyen était de fr. 5.-

En 1994, le salaire horaire moyen était de fr , soit 5,33 fois plus. Gagner fr. 7'200.- (600 x 12) par année en 1960 revient donc à gagner fr. 38'400 (3200 x 12) par année en 1994. Année Salaire Impôts % 7' ,5 % ' ' ,2 %

par année en 1960 revient donc à gagner fr (3200 x 12) par année en Année Salaire Impôts % ,5 % ,2 %")

32

Revenu imposable

33

- déductions générales

Revenu d'une activité lucrative indépendante Revenu d'une activité lucrative dépendante (salarié) Gains accessoires Rentes Revenus de la fortune mobilière (titres) Revenus de la fortune immobilière Autres revenus REVENU BRUT Frais d'acquisition du revenu pour les salariés (Transports, repas, matériel) Frais généraux pour les indépendants Intérêts sur les dettes Frais d'administration de la fortune - déductions générales Enfants Personnes à charge Primes d'assurances Certains frais médicaux - déductions sociales REVENU IMPOSABLE

Gains accessoires. Rentes. Revenus de la fortune mobilière (titres) Revenus de la fortune immobilière. Autres revenus. REVENU BRUT. Frais d acquisition du revenu pour les salariés (Transports, repas, matériel) Frais généraux pour les indépendants. Intérêts sur les dettes. Frais d administration de la fortune. - déductions générales. Enfants. Personnes à charge. Primes d assurances. Certains frais médicaux. - déductions sociales. REVENU IMPOSABLE.")

34

Base de calcul pour les impôts directs

REVENU IMPOSABLE FORTUNE Impôt de base sur le revenu et la fortune Taux d'impôt IFD Impôt cantonal et communal dû x coefficient

35

Exemple vaudois

36

Exemple vaudois

37

Comparaison des charges fiscales...

Exemple pour un revenu annuel de fr. 80’000.- et une fortune de fr. 300’000.-. Contribuable sans enfants Zoug (4’ ) fr. 5’203.- Zurich (7’ ) fr. 7’271.- Lausanne (10’ ’632.-) fr. 12’112.-

fr. 5’203.- Zurich (7’ ) fr. 7’271.- Lausanne (10’ ’632.-) fr. 12’112.-")

38

Le but premier de cet impôt est d'empêcher l'évasion fiscale

L'impôt anticipé Le but premier de cet impôt est d'empêcher l'évasion fiscale Recettes – 6,202 milliards Source : Recettes fiscales de la Confédération, Administration fédérale des contributions

39

65 .- 35 .- Impôt à la source Sur CHF 100.- de revenu… AFC

Contribuable détenteur du titre. AFC

40

Le rendement de capitaux mobiliers suisses,

L'impôt anticipé est un impôt perçu à la source pour la Confédération sur : Le rendement de capitaux mobiliers suisses, - les intérêts bancaires et postaux (comptes d'épargne > CHF 50.-) - les coupons d'obligations suisses - le rendement de fonds de placement suisses - le rendement de parts sociales ou de bons de jouissance - les dividendes d'actions suisses - … les gains dans les loteries > CHF 50.-, et sur certaines prestations d'assurance. (les revenus des dépôts auprès d'assurances pour la prévoyance sociale sont exonérés) Il est remboursable sous certaines contiditions. Le taux d'imposition est de 35 % sur les rendements de capitaux et les gains de loterie, de 15 % sur les rentes viagères et les pensions et de 8 % sur les autres prestations d'assurance.

- les coupons d obligations suisses. - le rendement de fonds de placement suisses. - le rendement de parts sociales ou de bons de jouissance. - les dividendes d actions suisses. - … les gains dans les loteries > CHF 50.-, et sur certaines prestations d assurance. (les revenus des dépôts auprès d assurances pour la prévoyance sociale sont exonérés) Il est remboursable sous certaines contiditions. Le taux d imposition est de 35 % sur les rendements de capitaux et les gains de loterie, de 15 % sur les rentes viagères et les pensions et de 8 % sur les autres prestations d assurance.")

41

65 % 35 % 35 % 35 % De 100 % d’intérêt ou de dividende,

la banque ou l’entreprise verse 65 % au contribuable détenteur d’un carnet d’épargne, d’une action ou d’une obligation 35 % à l’Administration Fédérale qui les rembourse 35 % 35 % à l’autorité fiscale cantonale, dans la mesure où elle a restitué l’impôt au contribuable

42

Dividendes versés en 1999: 49’644’929’631.-

Près de 50 milliards, soit 6’700.- par habitant

43

Chiffres 2000 Rentrées : 35,2 milliards Remboursements : 29 milliards

Recette: 6,2 milliards

44

Demande en remboursement de l'impôt anticipé

Formulaire no 25

45

recto

46

Comptabilisation

47

Comptabilisation de l’impôt anticipé

Cas : L’intérêt annuel en ma faveur est de 3% sur un capital moyen de fr. 20’000.- placé à la banque. Mon bordereau d’impôt s’élève à fr. 10’400.- brut. Comptabiliser l’intérêt bancaire et le paiement des impôts par virement Bancaire après imputation de l’impôt anticipé de l’année précédente (fr ).

.")

48

L’intérêt annuel en ma faveur est de 3% sur un capital moyen de

fr. 20’000.- placé à la banque. Mon bordereau d’impôt s’élève à fr. 10’400.- brut.

49

F i n © Y. Péguiron – avril 2002 / mars 2005

Présentations similaires

à travers trois aspects majeurs : Taux dactualisation.>")

du Groupe CNP 45,5 / action au 31 décembre 2003 Après dividende de 1,53 / action Nombre d'actions au 31 déc. 2003 :>")