Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Recettes publiques pression fiscale: sens étroit, sens large (CSS)

impôts directs : tiennent compte de caractéristiques propres aux contribuables, périodicité IPP, ISOC impôts indirects: perçus lors de transactions pas de prises en compte d’éléments individuels TVA, douanes, accises

2

Recettes publiques

3

Recettes publiques taux moyen d’imposition: (impôt/ revenu) x 100

taux marginal d’imposition: (D impôt/ D revenu) x 100 Progressivité du système: comment varie le taux marginal avec le revenu? Croissant, constant, décroissant?

x 100. Progressivité du système: comment varie le taux marginal avec le revenu Croissant, constant, décroissant")

4

caractéristiques d’un bon système fiscal

Equité: traiter également les égaux; équité verticale, équité horizontale Efficacité: moindre perte de bien-être Neutralité: perturbe le moins possible l’équilibre des marchés Incitation:avantages sélectifs Généralité Suffisance et Stabilité

5

caractéristiques d’un bon système fiscal

1.Equité principe du bénéfice lien entre les dépenses et les recettes principe de la capacité contributive ne considère que les recettes équité verticale= progressivité, équité horizontale = traitement égal des égaux mesure de la capacité contributive Incidence fiscale

6

2.Efficacité (aspects économiques)

moindre perte de bien-être Cela implique: un taux faible une base d’imposition large une base d’imposition inélastique les frais d’administration et de vérification les plus faibles possibles Taxation optimale des biens (Ramsey) Taxation optimale des revenus (Laffer)

Taxation optimale des revenus (Laffer)")

7

3.Neutralité (aspects économiques) Cela implique

des taux uniformes: des taux d’impositions égaux Par ex. Le taux d’imposition sur dividende= taux d’imposition sur l’épargne impact de la fiscalité sur l’économie: selon keynes et selon les économistes de l’offre fiscalité et offre de travail: effet revenu et effet de substitution courbe de Laffer

8

4.Incitation (aspects économiques)

Fiscalité écologique Encouragement de la R&D Encouragement de l’accumulation du capital humain 5.Généralité (aspects financiers) Principe d’universalité des impôts: tout le monde doit les payer 6.Suffisance et stabilité (aspects financiers) Un systeme est instable lorsque la base d’imposition est instable (ex. les PVD)

Principe d’universalité des impôts: tout le monde doit les payer. 6.Suffisance et stabilité (aspects financiers) Un systeme est instable lorsque la base d’imposition est instable (ex. les PVD)")

9

Le cadre théorique Objectifs de la politique fiscale

Efficacité Neutralité Incitations Equité

10

Incidence de l’impôt transfert de la charge fiscale vers un autre agent économique en amont: fournisseur en aval: consommateur théorie microéconomique peu importe qui paie l'impôt pour savoir qui supporte les charges d'impôt. « l’agent le plus inélastique » va supporter une plus grande partie des charges d’un impôt.

11

Incidence de l’impôt théorie macroéconomique: il faut tenir compte de l’utilisation faite par les gouvernements des recettes d’impôt incidence de quelques catégories d’impôt IPP: pr. Immobilier, salaire, ISOC: sur l’actionnaire ou le cons. TVA

12

Recettes de l’ensemble des pouvoirs publics en Belgique

en 2002 en % du PIB: 49,9% Recettes fiscales et parafiscales 45,1% Impôt des personnes physiques: 12,7 Cotisations sociales: 14,7 Impôt bénéfice des sociétés: 3,1 Autres: précomptes mobiliers et immobiliers, droits de succession 3,4 Impôts sur les biens et services 11,1 TVA 6,7 Recettes non fiscales et parafiscales 4,8%

13

Recettes de l’ensemble des pouvoirs publics en Belgique

en 2002 Structure des recettes Recettes fiscales et parafiscales 90,4% Impôt des personnes physiques: 25,5 Cotisations sociales: 29,5 Impôt bénéfice des sociétés: 6,2 Autres: précomptes mobiliers et immobiliers, droits de succession 6,8 Impôts sur les biens et services 22,2 TVA 13,4 Recettes non fiscales et parafiscales 9,6%

14

Impôt des personnes physiques

précomptes base de taxation: revenus immobiliers, mobiliers, divers et professionnels, nets de charges et de pertes *revenus immobiliers : revenu cadastral-abattement forfaitaire maison d’habitation *revenus mobiliers: -déclaration non obligatoire: précompte libératoire (15%) -déclaration obligatoire (pas été soumis au précompte libératoire) -non imposables (carnets de dépôt, SICAV de capitalisation…)

-déclaration obligatoire (pas été soumis au précompte libératoire) -non imposables (carnets de dépôt, SICAV de capitalisation…)")

15

base de taxation: revenus immobiliers, mobiliers, divers et professionnels, nets de charges et de pertes *revenus divers: rentes alimentaires (80%), prix et subsides… *revenus professionnels: -rémunération des travailleurs -rémunération des dirigeants d’entreprise -bénéfices exploitations agricoles, industrielles et commerciales -Profits des professions libérales -bénéfices d’activités professionnelles antérieures Revenus de remplacement: pensions, prépensions, allocations de chômage, indemnités d’assurance-maladie…,

, prix et subsides… *revenus professionnels: -rémunération des travailleurs. -rémunération des dirigeants d’entreprise. -bénéfices exploitations agricoles, industrielles et commerciales. -Profits des professions libérales. -bénéfices d’activités professionnelles antérieures. Revenus de remplacement: pensions, prépensions, allocations de chômage, indemnités d’assurance-maladie…,")

16

Déduction des cotisations de sécurité sociale

Revenus professionnels: montant net calculé en 6 étapes Déduction des cotisations de sécurité sociale Déduction des charges professionnelles réelles ou forfaitaires Exonérations à caractère économique Imputation de pertes Octroi de la quote-part conjoint aidant ou conjugal Compensation des pertes entre conjoints

17

Les dépenses déductibles

Epargne et investissement immobilier: primes d’assurances vie, remboursements d’emprunts hypothécaires, intérêts hypothécaire, épargne pension, assurance groupe et fonds de pension, achat d’actions de l’employeur, pensions complémentaires des conjoints aidants Libéralités rentes alimentaires Rémunération des travailleurs domestiques Chèques ALE et titres services Entretien monuments classés Frais de garde des enfants…,,

18

Calcul de l’impôt Barème (revenus 2006):

:")

19

Calcul de l’impôt quotités de revenu exonéré d’impôt

20

exemple Couple avec 3 enfants à charge avec un revenu net imposable de euro après toutes déduction réparti comme suit Contribuable: Épouse : 10000 Contribuable: tranche exonérée de 13420: cettre tranche exonérée couvre les deux premières tranches du barême progressif, le revenu restant (1580) est imposé à 40% [soit 632]. Epouse: tranche exonérée de 6010: montant imposable à 25% [soit 352] de 1410 le solde (2580) est imposé à 30% [soit 744]. [632]+[ ]=1758

est imposé à 40% [soit 632]. Epouse: tranche exonérée de 6010: montant imposable à 25% [soit 352] de 1410 le solde (2580) est imposé à 30% [soit 744]. [632]+[ ]=1758.")

21

IPP Impôts communaux et régionaux

Contribution complémentaire de crise: Supression progressive

22

Réforme de l ’IPP Quatre axes

Réduction de la fiscalité sur les revenus du travail Neutralité à l’égard des modes de vie Meilleure prise en compte des enfants à charge Fiscalité plus écologique

23

Réforme de l ’IPP Réduction de la fiscalité sur les revenus du travail

crédit d ’impôt remboursable ciblé sur les bas revenus du travail hausse des charges professionnelles forfaitaires Élargissement des tranches centrales du barême suppression des taux marginaux supérieurs

24

Réforme de l ’IPP Neutralité à l ’égard des choix de vie

aligner le minimum imposable des mariés sur celui des isolés individualiser la réduction d ’impôt sur les revenus de remplacement décumul des revenus autres que professionnels

25

Réforme de l ’IPP Meilleure prise en compte des enfants à charge:

Réductions d’impôt remboursables Hausse de la limite de ressource des isolés Quotité exonérée des isolés avec enfants à charge

26

Impôt des sociétés: ISOC

Assujettisement: sont soumises à l ’isoc, les sociétés, associations, établissements ou organiques qui possèdent la personnalité juridique ont en Belgique leur siège social, leur principal établissement ou siège de direction ou d ’administration se livrent à une exploitation ou à des opérations à caractère lucratif

27

Impôt des sociétés: ISOC

assiette:du bénéfice comptable au bénéfice fiscal 6 opérations 1 somme des réserves, dépenses non admises et bénéfices distribués 2 ventilation des bénéfices selon l ’origine belge ou étrangère 3 prise en compte des éléments non imposables 4 déduction pour revenus définitivement taxés 5 déduction des pertes antérieures 6 déduction pour investissement

28

Impôt des sociétés: ISOC

Taux normal: 33% Taux réduits quand le bénéfice est inférieur à EURO ,25% % ,50% et plus 33% crédit d ’impôt pour les PME

29

Taxe sur la Valeur Ajoutée: TVA

taux normal: 21% taux réduits: 0% journaux 6% alimentation, transport , 12% divers effets de l’harmonisation européenne: diminution du nombre de taux

30

Vente Tx Prix HTVA TVA Prix TVAC TVA deductible TVA a verser par le vendeur A à B 6% 1000 60 1060 - B à C 21% 1200 252 1452 192 C à D 3000 630 3630 378 D à E 4000 840 4840 210 Total

31

Elasticité des différents impôts

Importante pour prévoir les recettes fiscales détermine la croissance spontanée des recettes fiscales par rapport à l’évolution du PNB

32

Recettes de l’ensemble des pouvoirs publics en Belgique

33

Données relatives à l’Europe et à la Belgique

Belgique: hausse de la part des impôts directs et cotisations sociales hausse de la pression fiscale globale Europe: ++ Suède et Danemark -- Irlande et Royaume-Uni hausse de la pression fiscale dans tous les pays depuis 1970

34

Revenu moyen disponible d'un ouvrier dans l'industrie manufacturière en % des revenus bruts

37

Harmonisation européenne

structures fiscales très différentes entre les Etats membres deux scenarii: harmonisation volontaire concurrence fiscale et risque d’une baisse des recettes publiques Règle de l ’unanimité Subsidiarité: l ’union n ’intervient que si il y a entrave à la libre circulation et distorsions de concurrence

38

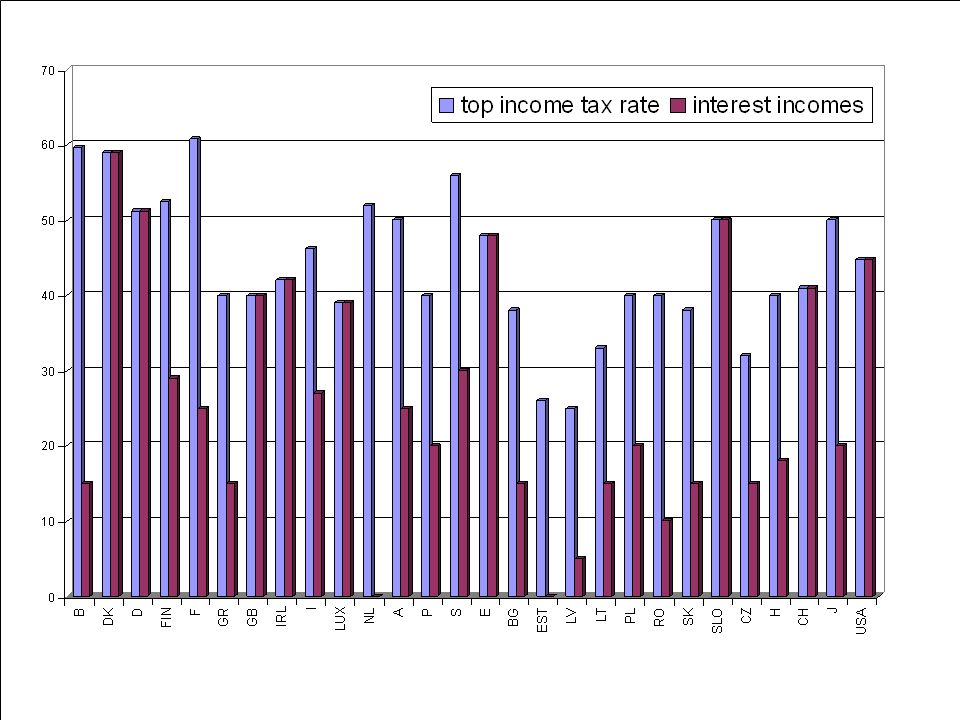

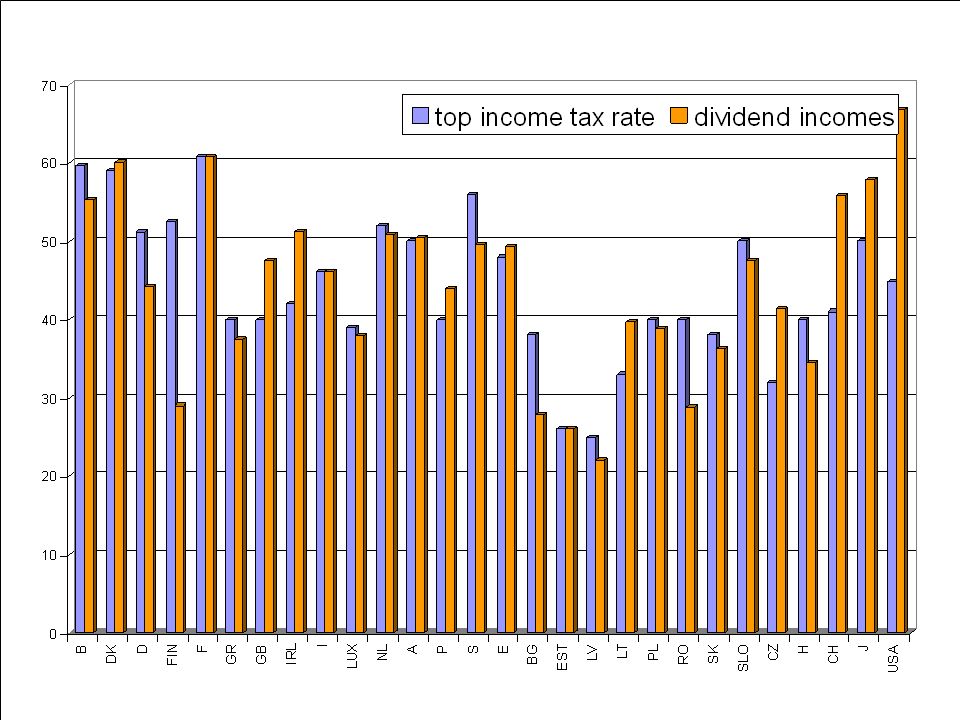

Taxation du travail comparaison internationale

39

Taxation du travail comparaison internationale

40

Evaluation de la pression fiscale Principaux constats

Taxation élevée du travail, tant en absolu, qu’en évolution ou en comparaison internationale, mais une baisse est amorcée Taxation du travail plus élevée que celle du capital et de la consommation mais l’écart « travail-capital » se réduit D’importantes disparités dans la taxation de l’épargne et de l’investissement

41

Evaluation de la pression fiscale Principales conclusions

Imposition effective de l’investissement Disparités selon le mode de financement et le type d’entreprises Mais relativiser la discrimination à l’encontre du capital à risque Imposition effective de l’épargne Disparités importantes selon le type d’actif

42

Analyse du système fiscal belge B. les arbitrages et leurs conséquences

Taxation globale élevée Taxation élevée du travail Non-neutralités dans la taxation de l’investissement Non-neutralités dans l’imposition de l’épargne Quel résultat en termes de redistribution ? Quid des conséquences sur le marché de l’emploi ? Des incitations bien ciblées ? Quelles conséquences économiques?

43

Analyse du système fiscal belge

Niveau global de taxation et redistribution La Belgique fait partie des pays qui ont un taux de prélèvement élevé et une faible inégalité des revenus MAIS les performances en termes de redistribution sont faites au détriment de « l’efficacité »

44

Analyse du système fiscal belge

Taxation du travail défavorable à l’emploi Effet sur la demande de travail Effet sur l’offre de travail Orientations récentes Réduction du coût du travail, surtout pour les bas salaires (Cf. COCKX et VANDERLINDEN, travaux du BFP) « Making work pay »: soutien de l’offre et/ou redistribution

« Making work pay »: soutien de l’offre et/ou redistribution.")

45

Analyse du système fiscal belge B. les arbitrages et leurs conséquences

46

Quelles solutions ? Marges de manoeuvre budgétaires très limites

Impôt sur le revenu Une imposition plus uniforme de l’épargne Moins de déductions fiscales ? Flat tax: choc redistributif majeur Dual income tax Effets des Réformes Institutionnelles futures?

Présentations similaires