Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Contrôle des coûts

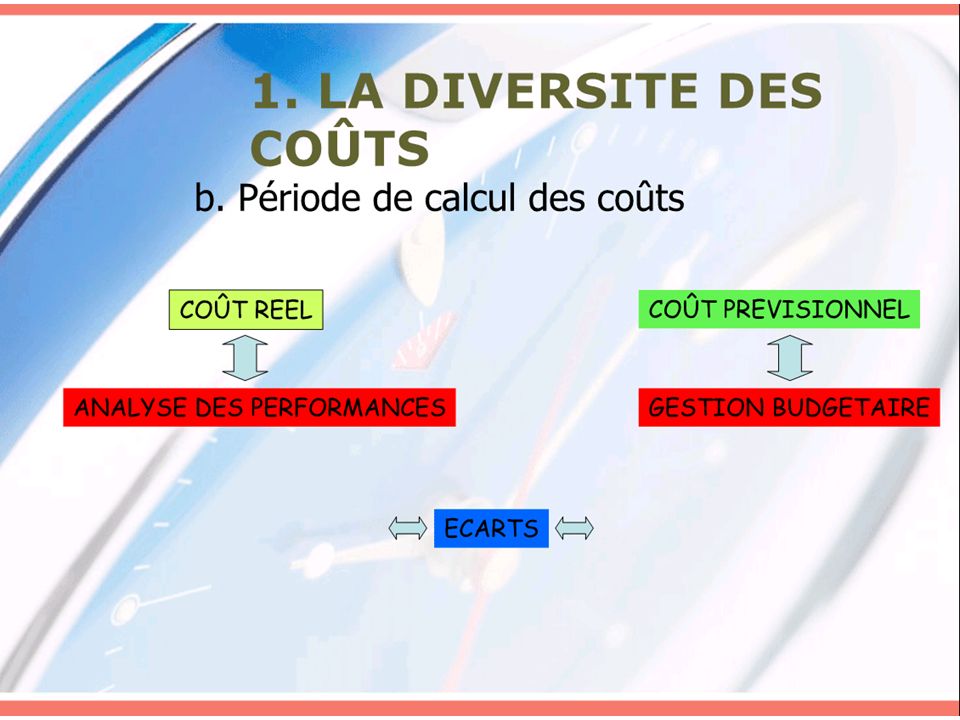

5

Choix de la méthode Comptable à utiliser

Coûts complets : ils incorporent la totalité des charges enregistrées en comptabilité qui peuvent être rapportées à l’élément considéré. La méthode des coûts complets conduit au calcul du résultat : Résultat par produit ou activité = Prix de vente – Coût complet Coûts partiels : ils n’incorporent que les charges qui présentent un caractère particulier. Le coût variable, par exemple, n’incorporent que les charges variables. La méthode des coûts partiels conduit au calcul d’une marge : Marge = Prix de vente - Coût partiel

6

Relation entre la comptabilité générale et la comptabilité analytique

Eléments supplétifs Charges courantes incorporables Comptabilité analytique Charges courantes et étalées Comptabilité générale Charges non incorporables

7

découpage des planches

Schéma technique Coût d’achat des planches achetées Coût d’achat des fournitures achetées Stocks Stocks Coût d’achat des matières 1ières consommées Coût d’achat des planches consommées Coût d’achat des fournitures consommées Coût de production des planches découpées Atelier 1 découpage des planches Coût de production Atelier 2 assemblage Atelier 3 finition Coût de production des commodes Coût hors production Coût de revient des commodes

8

CHARGES DIRECTES Définition : charges que l’on peut rattacher sans ambiguïté à un objet de coût (un produit, une opération, une activité…) Exemples : matières premières et main d’œuvre directe, consommations d’énergie (si compteurs…), amortissements de machines dédiées, loyers d’ateliers dédiés…

, amortissements de machines dédiées, loyers d’ateliers dédiés…")

9

CHARGES INDIRECTES Définition : charges que l’on ne peut clairement affecter à une destination précise. L’on peut donc, soit les ignorer, soit les répartir sur les objets de coûts. Exemples : frais administratifs, coût du siège social, amortissement des immeubles et matériels communs.

10

Méthode des coûts complets

Eléments supplétifs Charges directes Affectation ( Destination connue ) Charges courantes incorporables Charges incorporables Charges indirectes Centre d’analyse Affectation Imputation Charges Coûts des produits Charges courantes et étalées ( Destination inconnue ) Différences D’incorporation Charges non incorporables Affectation

Charges courantes. incorporables. Charges incorporables. Charges. indirectes. Centre. d’analyse. Affectation. Imputation. Charges. Coûts des produits. Charges courantes. et étalées. ( Destination inconnue ) Différences. D’incorporation. Charges non. incorporables. Affectation.")

11

Méthode des coûts complets

Résultat Marge sur coût de production Marge sur coût d ’achat Prix de Vente Coût de revient complet Coûts hors production Coût de production Autres charges de production Coût d’achat

12

Synthèse de la méthode du coût complet

Charges d’achat Charges de production Charges de distribution Frais généraux Centres D’analyse Centres D’analyse Centres D’analyse Centres D’analyse Charges indirectes Charges directes Charges indirectes Charges directes Charges indirectes Charges indirectes Charges directes Coût d’achat des matières achetées Stocks Stocks Coût de production des produits fabriqués Coût de production des produits vendus Coût de distribution Quote part des frais généraux Coût hors production Coût de production Coût de revient des produits vendus

13

Critique de la méthode L’approvisionnement se modifie dans sa nature

La recherche et développement peut représenter jusqu’à 30 % des coûts d’une période La commercialisation et la distribution deviennent plus prépondérantes que la production . la démarche est renversée ; c’est le client qui décide en fonction de la combinaison : produits / service/ valeur Les activités de support comme la qualité, la maintenance, la logistique, les ressources humaines prennent de l’importance en fonction de la transformation de la perception de la valeur par le client. Le coût de production n’est plus prépondérant dans l’ensemble des coûts de l’entreprise et les charges indirectes deviennent majoritaires

14

Pourquoi une approche par activités pour de la conception des produits?

La réduction des cycles de vie des produits. Coûts R&D et de déclin négligés (considérés comme frais généraux). Aujourd’hui, le cycle produit est court et le cycle de maturité est encore plus court . Coûts R&D et de déclin importants qui sont à prendre en compte dès la conception « gérer un produit comme un projet »

. Aujourd’hui, le cycle produit est court et le cycle de maturité est encore plus court . Coûts R&D et de déclin importants qui sont à prendre en compte dès la conception « gérer un produit comme un projet »")

15

La répartition des coûts ( en %) et la place de la comptabilité analytique

Aval services 30% Champ d'application de la comptabilité analytique Production 30% Coût indirects 70 % Sous-traitance 35 % Amont Conception 40 % Coût directs 30 % MOD 10 % matières 55 %

Présentations similaires

>")