Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Design to cost vs Target costing

Clavel Fanny Bounfouf Akim Saintoyant Clément

2

Plan Introduction Target costing Design to cost 4. Conclusion

3

Historique Le coût cible est inventé chez Toyota en 1965 et se développe au début des années 70 au Japon. 1989: Popularisation des conceptions japonaises en matières de coûts dans le monde anglo-saxon. Les milieux américains sont assez réticents vis-à-vis de cette nouvelle approche. L’Europe s’avère plus ouverte à ce nouveau mode de gestion.

4

Pourquoi une approche par les coûts de la conception des produits?

Les évolutions rapides de l’économie. Les progrès de la technologie (en particulier de l’information et de la communication qui bouleversent les modes de fabrication et de gestion traditionnel). Une économie avant tout dominée par le consommateur dont les exigences s’affirment de plus en plus: ainsi, la forte orientation du client induit de nouveaux projets. La recherche de la compétitivité et de la réactivité qui nécessitent des réadaptations permanentes (créaction de nouveaux projets).

. Une économie avant tout dominée par le consommateur dont les exigences s’affirment de plus en plus: ainsi, la forte orientation du client induit de nouveaux projets. La recherche de la compétitivité et de la réactivité qui nécessitent des réadaptations permanentes (créaction de nouveaux projets).")

5

Pourquoi une approche par les coûts de la conception des produits?

La réduction des cycles de vie des produits. Coûts R&D et de déclin négligés (considérés comme frais généraux). Aujourd’hui, le cycle produit est court et le cycle de maturité est encore plus court . Coûts R&D et de déclin importants qui sont à prendre en compte dès la conception « gérer un produit comme un projet »

. Aujourd’hui, le cycle produit est court et le cycle de maturité est encore plus court . Coûts R&D et de déclin importants qui sont à prendre en compte dès la conception « gérer un produit comme un projet »")

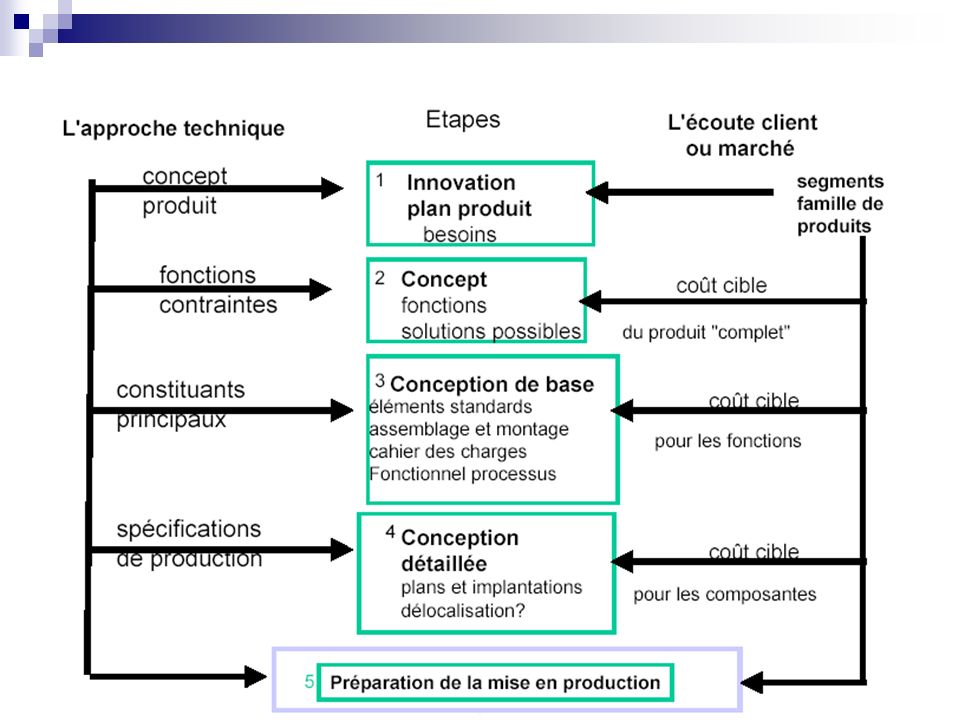

6

Démarche globale de la conception par les coûts.

Détermination d’un concept commercial porteur de sens et de valeur pour le client (idée). Proposition d’un coût cible pour le produit complet en fonction d’un niveau d’exigence (projet). Détermination des coûts cibles par fonction (conception de base). Spécifications de production et fixation des coûts cibles par composants (conception détaillée). Optimisation des coûts sur l’ensemble du cycle de vie du produit (planification).

. Proposition d’un coût cible pour le produit complet en fonction d’un niveau d’exigence (projet). Détermination des coûts cibles par fonction (conception de base). Spécifications de production et fixation des coûts cibles par composants (conception détaillée). Optimisation des coûts sur l’ensemble du cycle de vie du produit (planification).")

7

Target costing Méthode de management des coûts développée par des entreprises japonaises dans les années 70 Définition coût cible: coût constituant un objectif déterminé, calculé généralement à partir du prix de vente visé, dont on déduit la marge souhaitée.

8

Domaines d’applications

Besoin du marché Target costing Conception et développement de produit Réduction des coûts des produits existants Planification des processus de production

9

Champs d’action

11

Coût cible: 900 Prix de vente: 1100 Marge cible: 200

Coût acceptable de transition: 950 Coût dérivé: 1050 Conception classique processus traditionnels technologies reconnues

12

Les limites du Target costing

Banalisation des produits Segmentation superficielle et excessive des gammes Affaiblissement de l’attractivité du produit au nom du prix bas

13

Design to cost ou conception à coût objectif

La Conception à Coût Objectif, qu’est ce que c’est ? La conception à coût objectif part du principe que le prix est la performance la plus importante. Le prix ne découle plus des choix de conception mais oriente ces choix. La conception à coût objectif est basée sur la définition avec le client dès le début d’un projet du coût plafond à ne pas dépasser et du cahier des charges du produit à concevoir. Elle permet d’atteindre la compétitivité en maîtrisant la valeur du produit et son coût.

14

Approche traditionnelle du management des coûts

15

Nouvelle approche du Design to cost

16

Objectifs et avantages de la technique

• atteindre les performances techniques attendues par le client dans son souhait d’origine. • éviter l’inflation des performances inutiles sur un produit. • atteindre et ne pas dépasser les cibles de coûts estimés à l’origine. Avantages : • l’anti-gaspillage : l’entreprise s’engage ainsi dans une politique globale de réduction des coûts. • une collaboration optimale entre l’ensemble des intervenants d’une entreprise pour supprimer tous les coûts superflus. • la transparence absolue pour justifier l’utilisation de chaque somme.

17

Principales étapes du Design to cost

1. Définir le prix de vente objectif. Calculer le prix que les consommateurs seront prêts à payer ou que la concurrence sera capable de proposer au moment de la commercialisation du futur produit. 2. Déterminer le profit objectif du produit. La marge d’un produit varie en fonction de la volonté de la société, de l’âge du produit, de ses volumes de vente… Il faut donc fixer quel sera le profit souhaité pour chaque produit. 3. En déduire le coût objectif. Il est égal au prix de vente moins le profit objectif.

18

Principales étapes du Design to cost

4. Calculer le coût estimé du produit. Additionner les coûts variables de production (matière première, machine, main d’oeuvre avec des degrés de satisfaction sur la qualité, l’assemblage,…) et les coûts indirects de production (marketing, production, logistique, commercialisation,…). 5. Réduire l’écart « coût objectif / coût estimé ». L’entreprise a alors deux possibilités : – soit elle augmente son coût objectif en rajoutant de la valeur au produit (plus de différenciation, un meilleur service après-vente, etc.) mais cela ne correspond pas à la clientèle visée ; – soit elle réduit son coût estimé en jouant sur les fonctions du produit, les composants, le processus de production, les équipements…

et les coûts indirects de production (marketing, production, logistique, commercialisation,…). 5. Réduire l’écart « coût objectif / coût estimé ». L’entreprise a alors deux possibilités : – soit elle augmente son coût objectif en rajoutant de la valeur au produit (plus de différenciation, un meilleur service après-vente, etc.) mais cela ne correspond pas à la clientèle visée ; – soit elle réduit son coût estimé en jouant sur les fonctions du produit, les composants, le processus de production, les équipements…")

19

Comment procéder pour réduire le coût estimé?

On décompose le coût objectif en ses différentes composantes grâce à une analyse fonctionnelle du produit, on estime la valeur de chaque fonction pour le client et on en déduit un coût objectif pour chaque fonction. On mesure les contributions des composants à chaque fonction et on en déduit des coûts objectifs pour ceux-ci. Coûts objectifs et coûts estimés des composants sont comparés. Lorsque le coût estimé est supérieur à l’objectif, on s’interroge sur les moyens de le réduire en changeant de fournisseur, en modifiant le composant, voir en le supprimant.

20

Conclusion Avec le Target costing le concepteur travaille avec le client et le service marketing Le Design to cost amène le concepteur à travailler avec le service de production Le Target costing et le Design to cost sont extrêmement liés et l’un ne va pas sans l’autre

Présentations similaires