Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

Formateur Philippe ROCHER

3

Une photographie prise le dernier jour de lexercice

4

31/8/07 31/8/08 31/8/09 31/08/06

5

Relevé des croissances Bouleau 1 er Semestre12 cm Bouleau2 nd Semestre 29 cm Chêne 11 er Semestre7 cm Chêne 12 nd Semestre20 cm Chêne 21 er Semestre6 cm Chêne 22 nd Semestre5 cm Dans la comptabilité Tableau de synthèse Bouleau 121 cm Chêne 127 cm Chêne 2 11 cm Taille des arbres Bouleau 16,27 m Chêne 117,28 m Chêne 2 22,12 m Enregistrement des opérations Compte de résultat Bilan Dans le jardin

6

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs Lassociation doit Lassociation possède

7

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs Long terme > 1 an Court terme < 1 an

8

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs 1 4 2 6 5 3

9

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs 1 4 2 6 5 3

10

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs 1 4 2 6 5 3

11

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs 1 4 2 6 3 5

12

ACTIFPASSIF Actifs non courants Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Capitaux propres Fonds propres Résultat Passifs non courants Emprunts Actifs courants Stocks Créances clients et autres créances Trésorerie Livret Solde bancaire créditeur Passifs courants Dettes fournisseurs 400 50 350 70 100 130

13

ACTIF Tableau des immobilisations Tableau des stocks valorisés Tableau des créances clients Soldes caisse et banques

14

PASSIF Fonds propres Fonds associatifs Report à nouveau Résultat de lexercice Tableau des emprunts bancaires Tableau des dettes fournisseurs

15

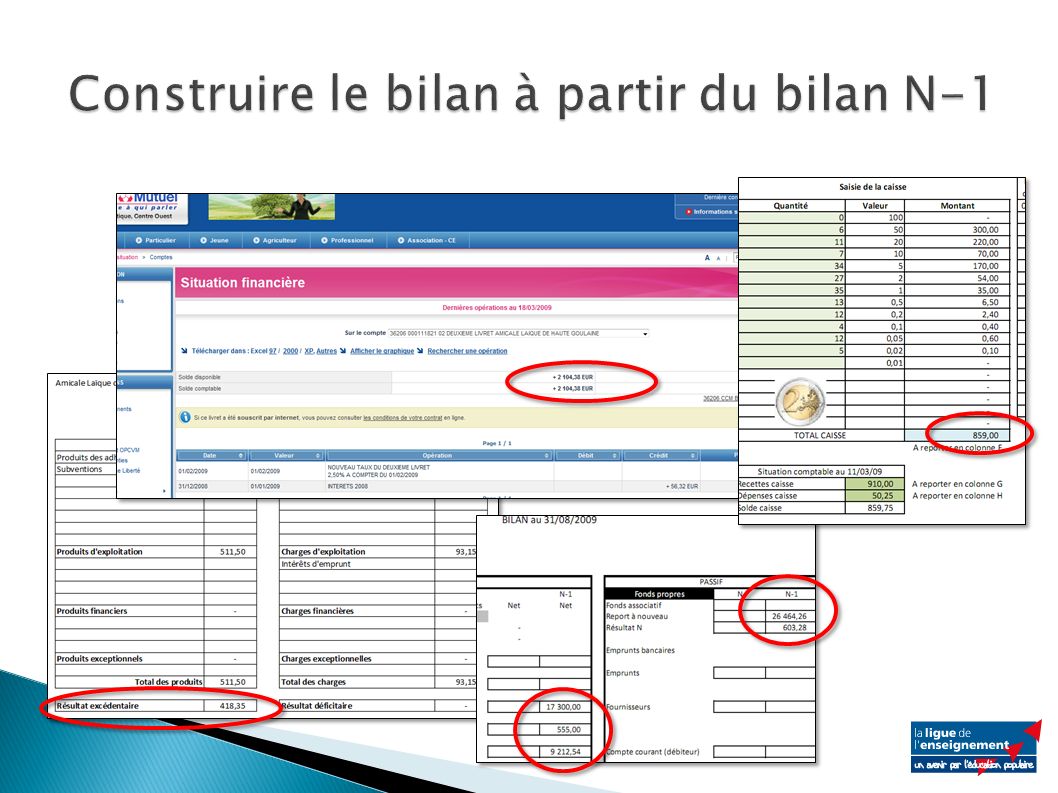

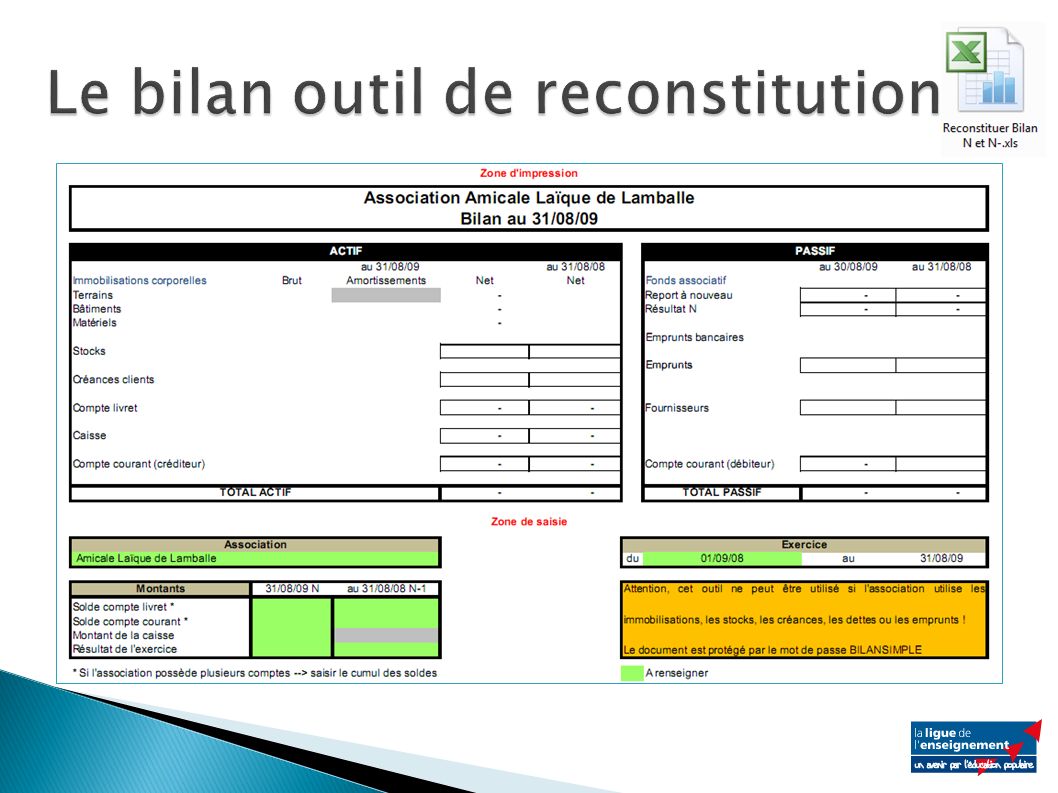

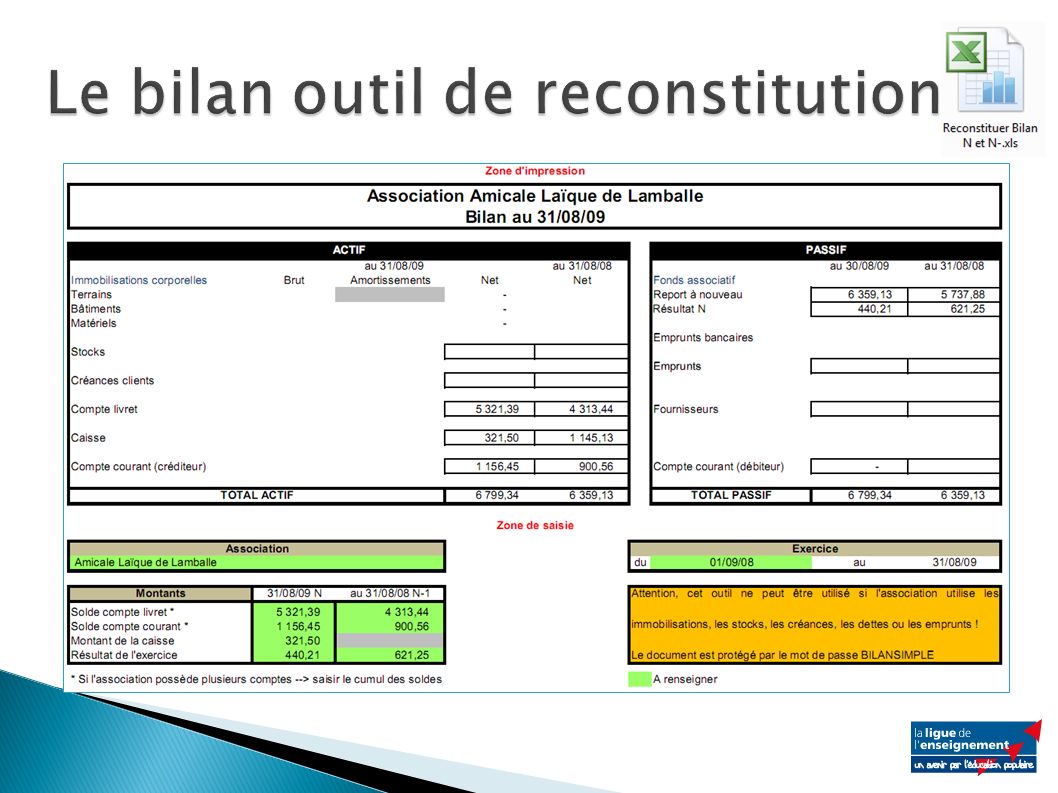

Comment construire le bilan à partir du bilan N-1 Sans immobilisation Sans emprunts Sans stocks Sans créances ni dettes

16

Pour construire le bilan de lannée N, on va utiliser : Le bilan N-1 Le montant de la caisse Les soldes des comptes Le résultat de lexercice

18

27 067,54 418,35 4 326,14 22 300,00 859,75 27 485,89

19

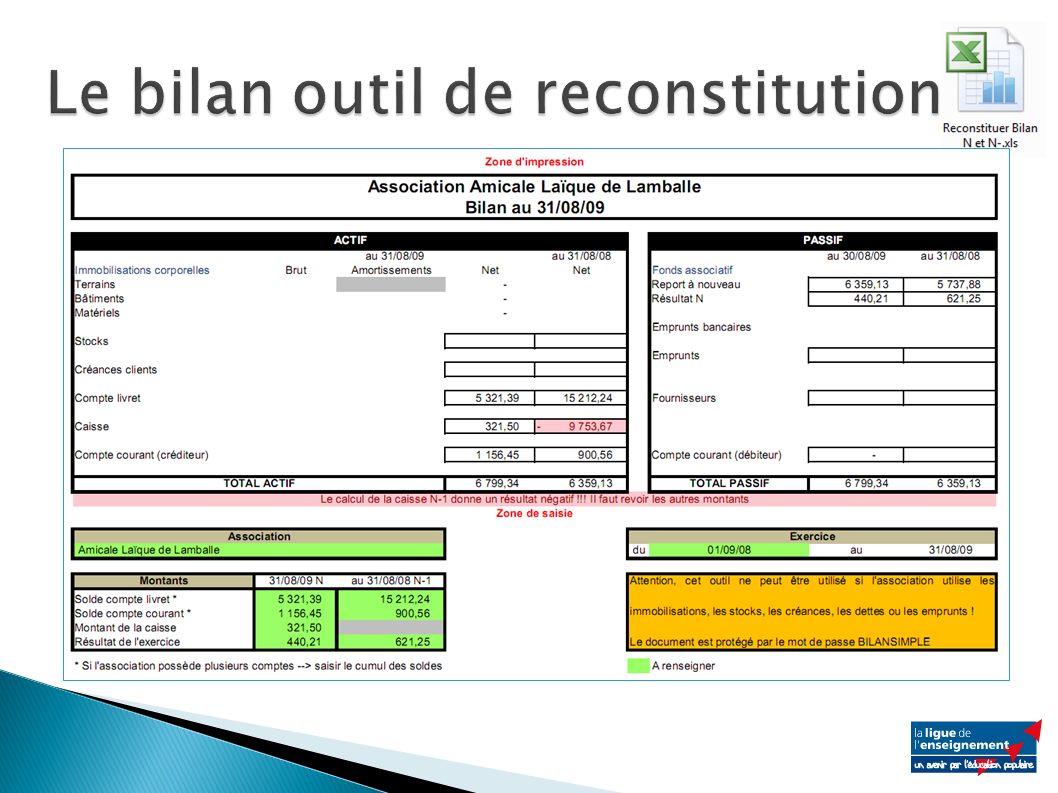

Comment reconstituer un bilan à partir des soldes bancaires

20

Si on connaît à la date de la clôture : Les soldes bancaires (relevés) Le montant de la caisse Le résultat de lexercice On peut déduire le report à nouveau

Le montant de la caisse Le résultat de lexercice On peut déduire le report à nouveau")

21

??? 1 2 3 TA TP 4 =TP-4

22

Lannée vient de se terminer. Je reçois les relevés bancaires qui mindiquent que le compte livret a un solde de +1000, 00 et que celui du compte courant est de +251,25. Je compte la caisse et je trouve la somme de 50,50. Mon compte de résultat est positif de 401,75. Je possède les mêmes informations pour lannée passée : Compte livret : 800,00 Compte courant : 100,00 Caisse : 0,00 Résultat : 550,00

23

Je souhaite présenter un bilan à lassemblée générale mais il ny en a jamais eu de fait par lassociation !!!

24

1 000,00 50,50 251,25 1 301,75 401,75 ?????900,00 550,00 ????? 350,00 900,00 800,00 0,00 100,00

25

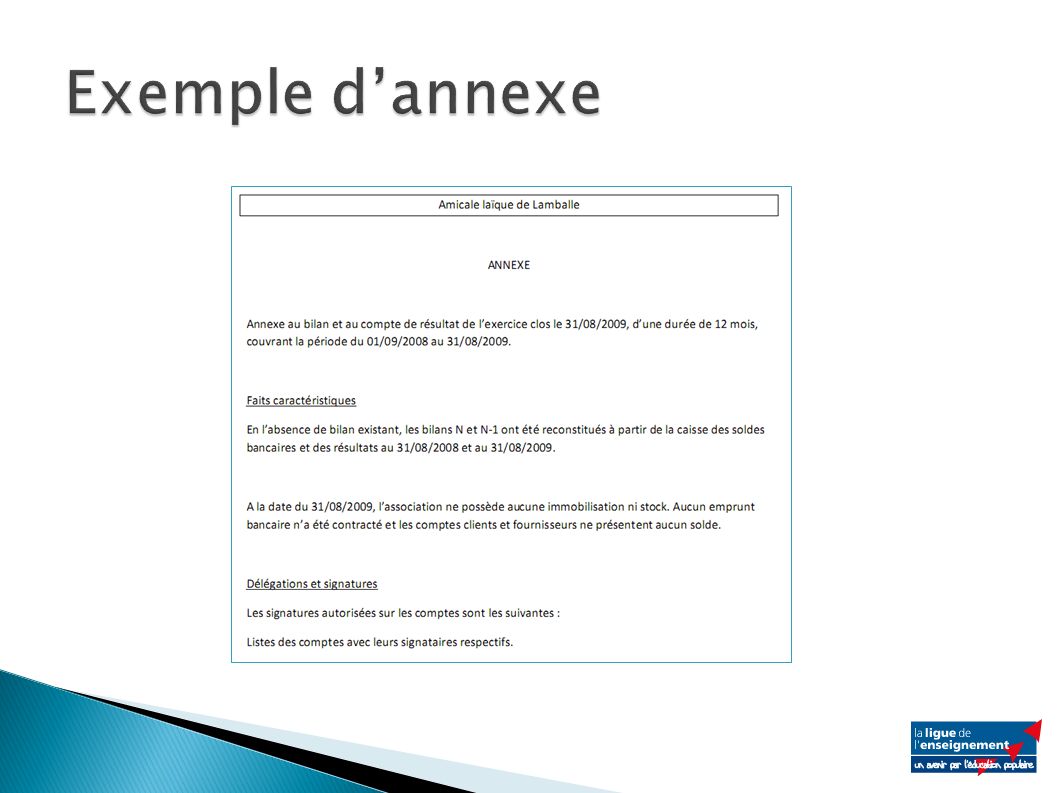

Dans ce cas lannexe précisera que le bilan a été reconstitué à partir des soldes bancaires et de la caisse et que le report à nouveau avant N-1 ne peut être expliqué.

30

Initier les responsables associatifs à la gestion budgétaire et financière dune association

31

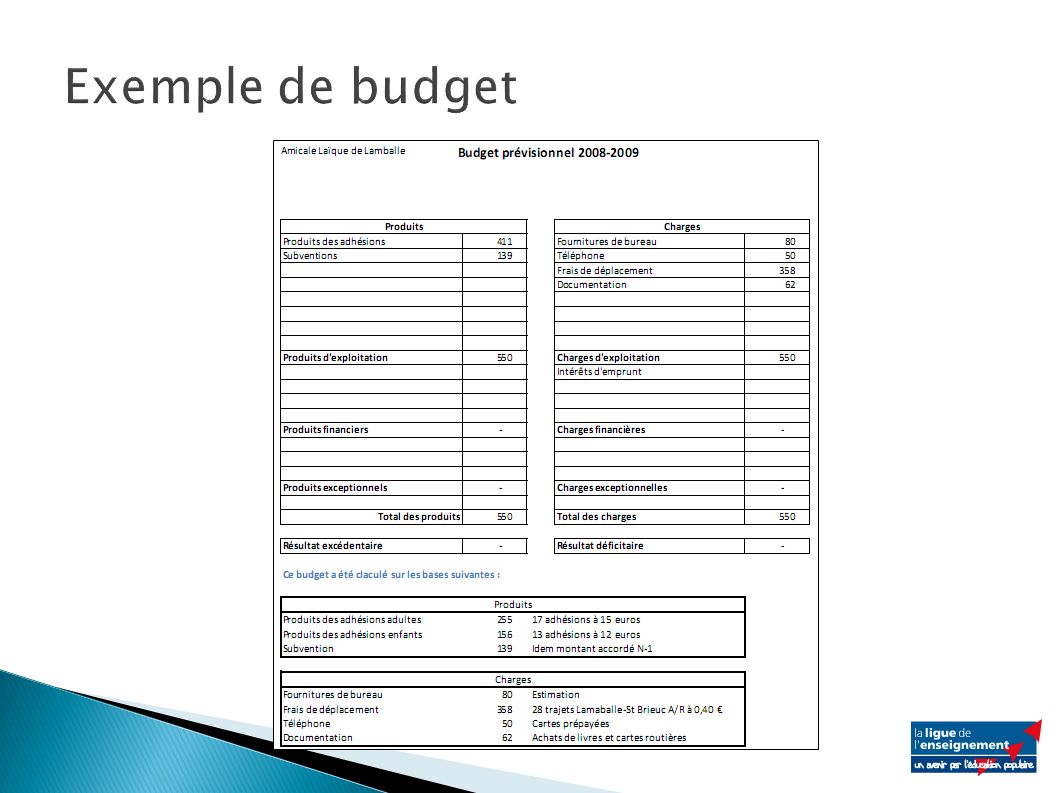

La budget prévisionnel

32

A quoi sert un BP ? Qui le prépare ? Quel niveau de détail faut – il ? Qui doit en être destinataire ? Sous quelle forme le présenter ?

33

A anticiper A guider A vérifier A faire des choix A communiquer

34

Les responsables dactivité Le trésorier Les autres membres du CA

35

Pas de centimes Découper par activité « significative » Utiliser des termes faciles à comprendre par tous

36

Les adhérents Les banques Les financeurs : Collectivités Ministère …

37

Format « compte de résultat » Détail par action Explication des points principaux

39

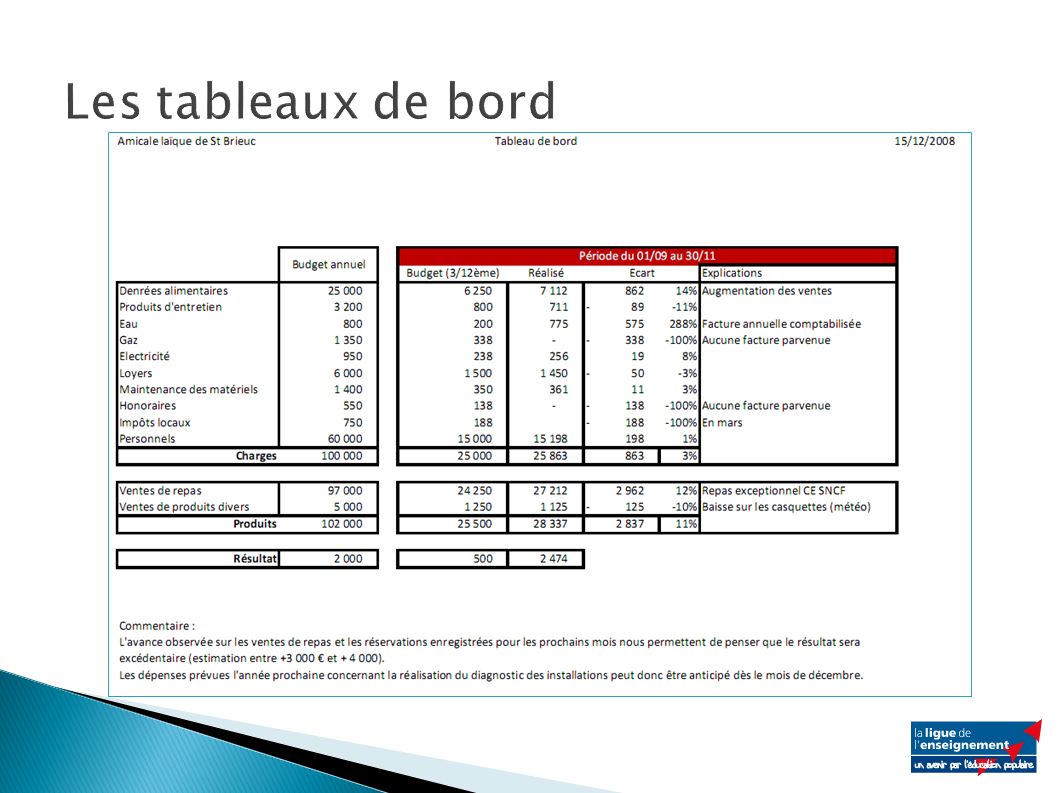

Les tableaux de bord

40

Des outils de suivi intermédiaire Adaptés à chaque association Fréquence Informations présentées Forme de présentation

Présentations similaires