Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LONG-TERM CAPITAL MANAGEMENT & SHAREHOLDER VALUE

MAXIMIZATION OF SHAREHOLDER VALUE, BUSINESS ENVIRONMENT & CORPORATE GOVERNANCE IN THE GAS INDUSTRY : A COMPARATIVE REPORT OF THE BUSINESS MODELS, DEVELOPMENT STRATEGIES, AND LONG-TERM CAPITAL MANAGEMENT POLICIES AT SONATRACH IN ALGERIA AND GDF GAZ DE FRANCE IN France.

2

L’industrie du gaz et du pétrole dans le monde.

3

Parts des principales sources d’énergie dans la production mondiale d’énergie.

D'une manière globale il se dégage une réduction de la part du pétrole dans la production mondiale d'énergie. Depuis les différentes crises qui ont secoué le marché du pétrole, d'autres sources d'énergie ont émergé. Ce développement est variable selon les politiques nationales.

4

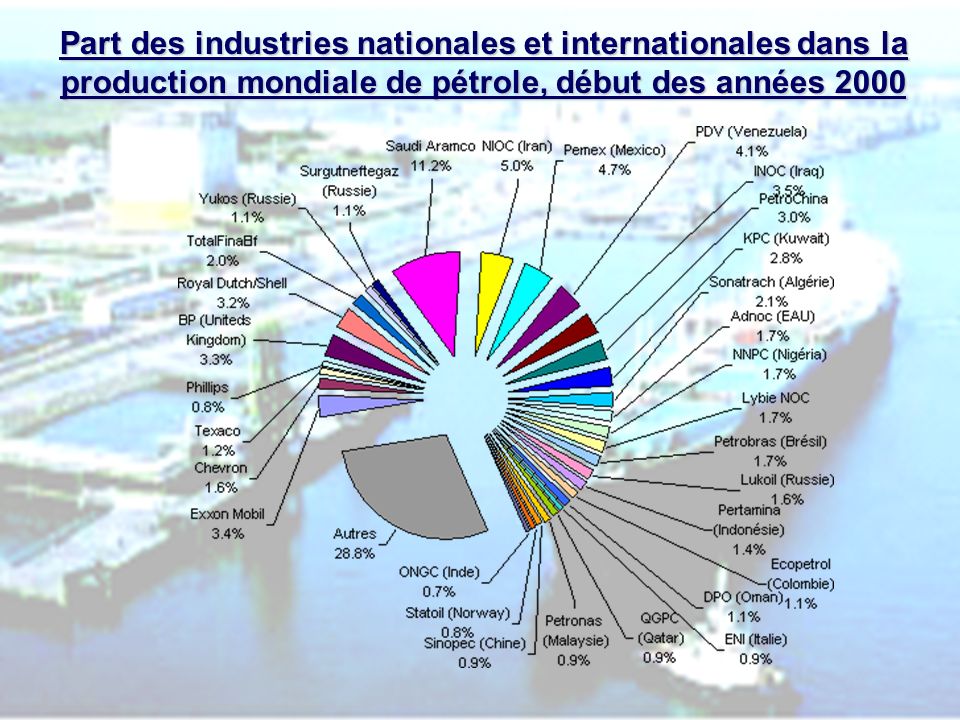

Part des industries nationales et internationales dans la production mondiale de pétrole, début des années 2000

5

Le pétrole. Production de pétrole brut par groupe de pays depuis 1960, en million de barils par jour

Depuis les années 70, de nouveaux pays se lancent dans la production de pétrole (Norvège, Royaume Uni, Mexique, Chine,…). Cela en raison de la crise pétrolière de 1973 et du développement économique de certains pays.

. Cela en raison de la crise pétrolière de 1973 et du développement économique de certains pays.")

6

Des pays atteignent leur maximum en terme de production.

Parts des différents producteurs dans la production mondiale de 1965 à 2004. Des pays atteignent leur maximum en terme de production. L’OPEP est dominant : majorité des réserves de pétrole, coût de production de 1 $ par baril (contre 15 $ par baril en Mer du Nord).

.")

7

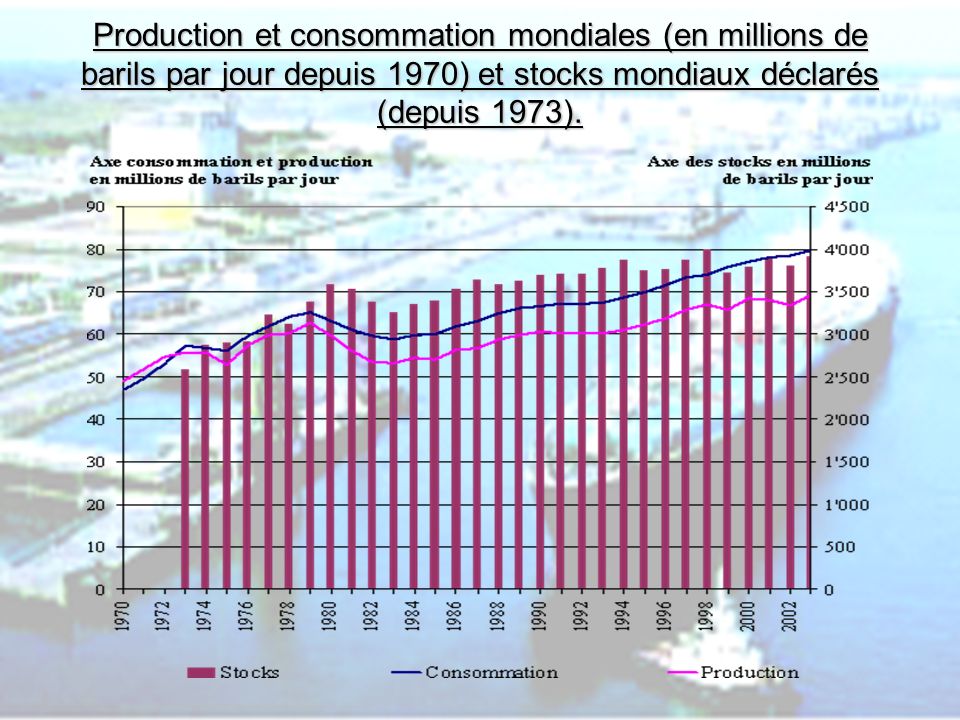

Production et consommation mondiales (en millions de barils par jour depuis 1970) et stocks mondiaux déclarés (depuis 1973).

8

Consommation de pétrole brut en million de tonnes par an de 1971 à 2003.

Réduction de la dépendance énergétique en Europe, avec de nouvelles politiques énergétiques. L’ évolution de la consommation de pétrole ne dépend plus de la consommation des zones économiquement développées, mais des consommations dans les autres pays du monde.

9

Parts des principaux exportateurs dans les exportations mondiales de pétrole brut sur la période Les pays exportateurs de pétrole brut sont à juste titre assimilés aux pays producteurs.

10

Parts des principaux importateurs dans les importations mondiales de pétrole brut sur la période Les principaux importateurs sont aussi les principaux consommateurs ou les principaux raffineurs.

11

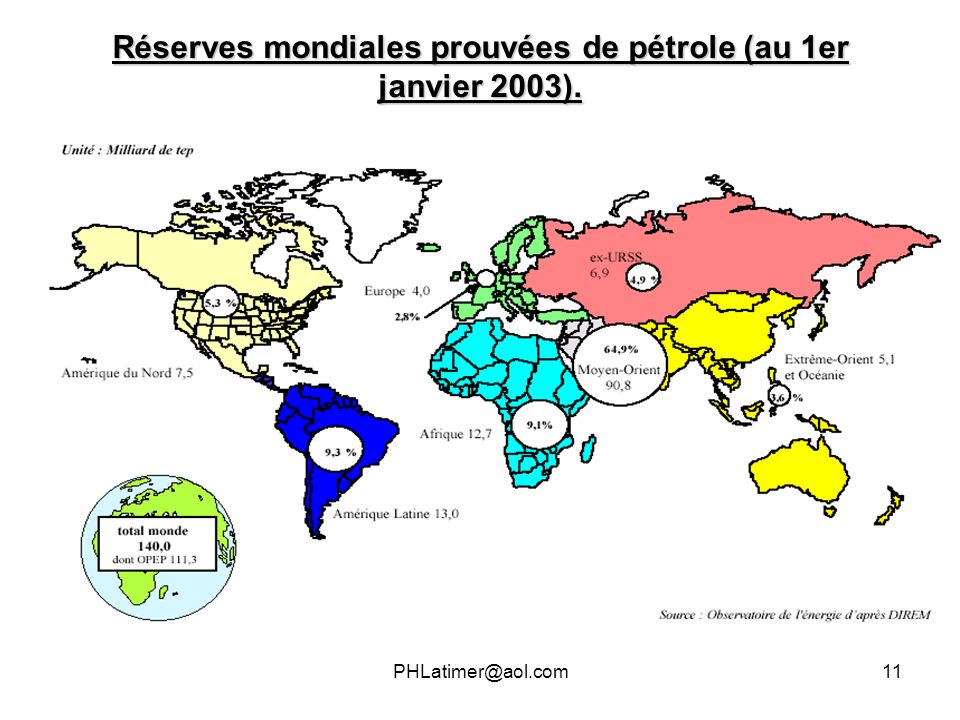

Réserves mondiales prouvées de pétrole (au 1er janvier 2003).

12

Le gaz naturel. Production de gaz naturel en milliards de mètres cubes sur la période 1970-2003.

Etats-Unis, Fédération de Russie, le Canada, le Royaume-Uni, l'Algérie, l'Indonésie, l'Iran, les Pays-Bas, la Norvège et l'Uzbekistan : ces dix pays ont représenté à eux seuls plus de 86% de la production totale de gaz naturel en A noter que l'Amérique du Nord et l'ex Union soviétique produisent 59% de la production globale.

13

Consommation de gaz naturel de 1965 à 2003

L'Amérique du Nord et l'ex Union soviétique ont consommé ensemble environ 55% du gaz naturel produit. La part de l'Europe dans la consommation totale de gaz naturel était de 19,1%. Ces trois zones représentent à elles seules les trois quart de la consommation globale. Progression importante de la demande au cours des vingt prochaines années au sein des pays en développement.

14

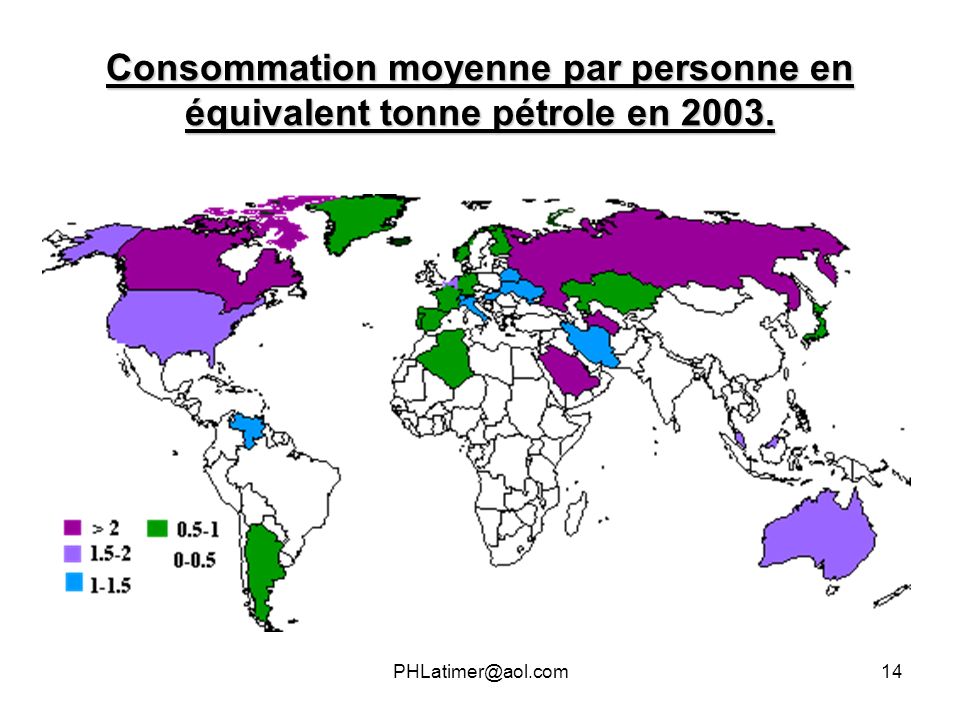

Consommation moyenne par personne en équivalent tonne pétrole en 2003.

15

LE COMMERCE INTERNATIONAL

LE COMMERCE INTERNATIONAL. Production mondiale de gaz commercialisée Selon Cedigaz, seuls 26,3% de la production commercialisée a fait l'objet d'échanges internationaux. Le commerce par tankers de GNL (gaz naturel liquéfié) a représenté 21% du commerce international total. Cela s ‘explique par l'éloignement des sites de production par rapport aux lieux de consommation et aux coûts élevés du transport. C'est un secteur qui exige des investissements importants. La plus grande part du commerce international de GNL était représentée par les régions Asie-Pacifique, avec l'Indonésie, la Malaisie et l'Australie pour les pays exportateurs. L'Algérie et le Qatar sont également des exportateurs majeurs de GNL.

a représenté 21% du commerce international total. Cela s ‘explique par l éloignement des sites de production par rapport aux lieux de consommation et aux coûts élevés du transport. C est un secteur qui exige des investissements importants. La plus grande part du commerce international de GNL était représentée par les régions Asie-Pacifique, avec l Indonésie, la Malaisie et l Australie pour les pays exportateurs. L Algérie et le Qatar sont également des exportateurs majeurs de GNL.")

16

Le commerce régional. En raison de la faible proportion de gaz naturel échangée par rapport à la quantité produite, il n'existe pas véritablement de marché global, mais des marchés régionaux, qui possèdent des organisations, une maturité et des filières différentes selon le degré de libéralisation du marché. Les principaux débouchés sont l'Amérique du Nord, l'Europe de l'ouest et l'ex Union soviétique. D'autres marchés régionaux prennent de l'importance, tels que la région Asie-Pacifique et l'Amérique Latine.

17

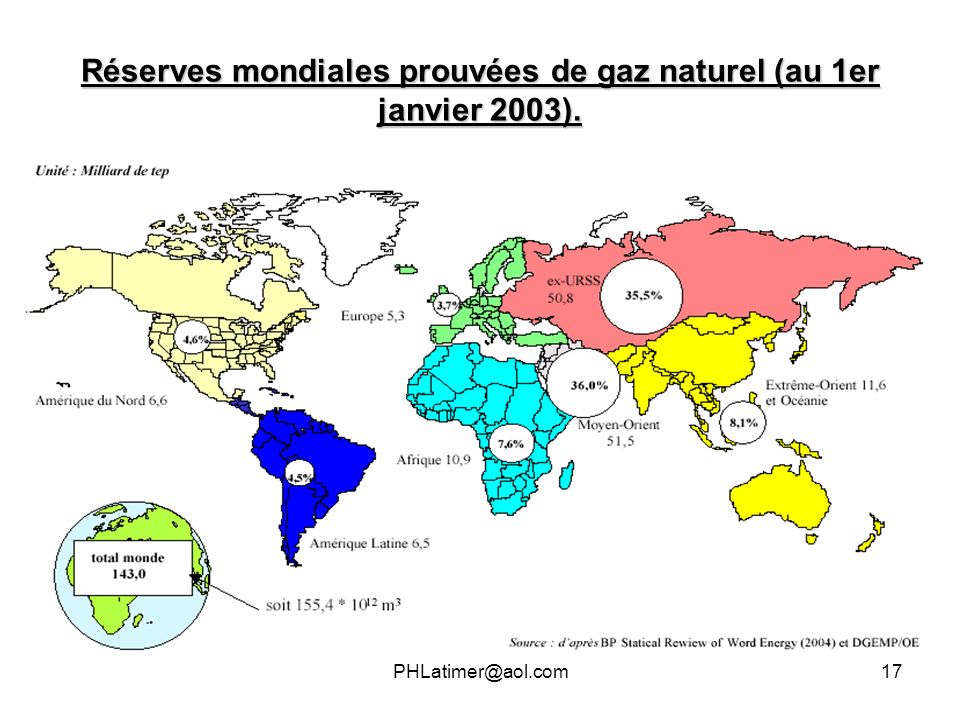

Réserves mondiales prouvées de gaz naturel (au 1er janvier 2003).

18

Industrie du gaz naturel et du pétrole en France et en Algérie.

19

Pétrole et gaz naturel En Algérie

20

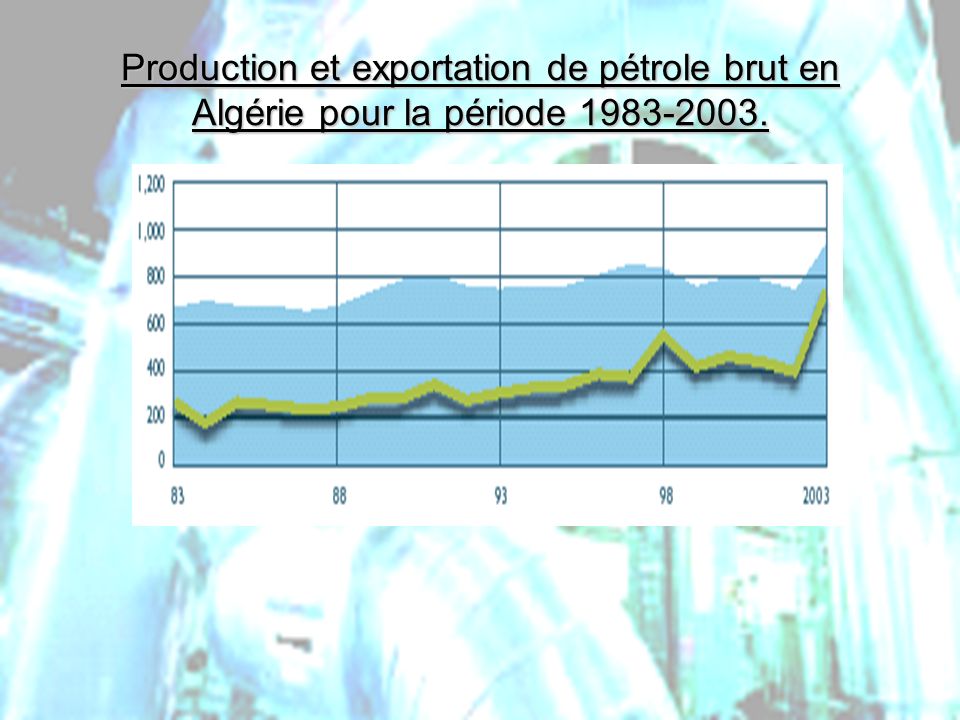

Production et exportation de pétrole brut en Algérie pour la période 1983-2003.

21

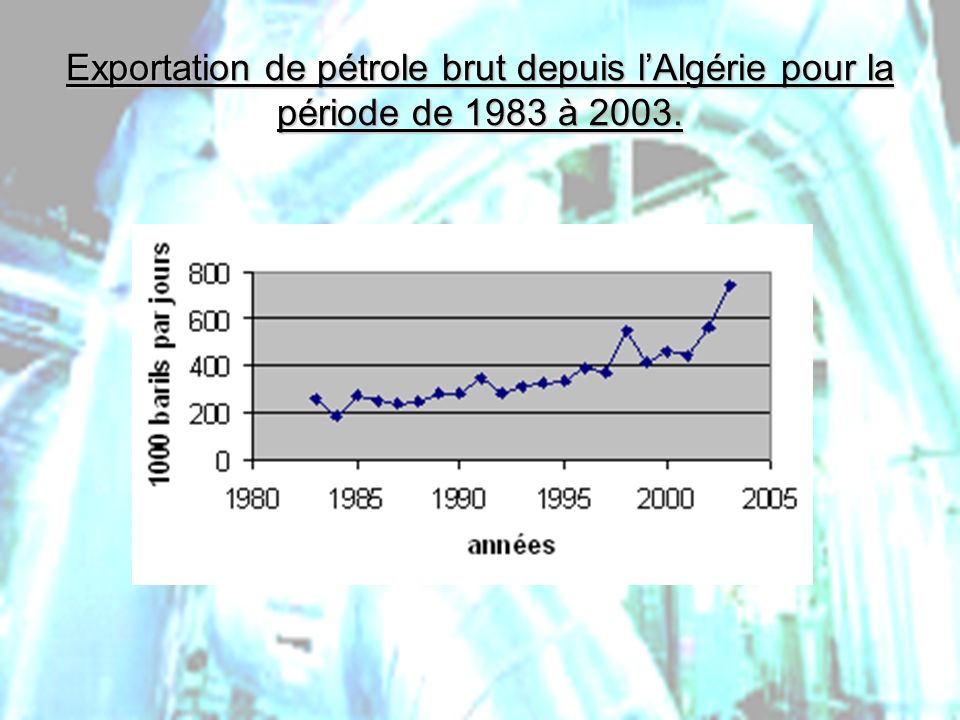

Exportation de pétrole brut depuis l’Algérie pour la période de 1983 à 2003.

22

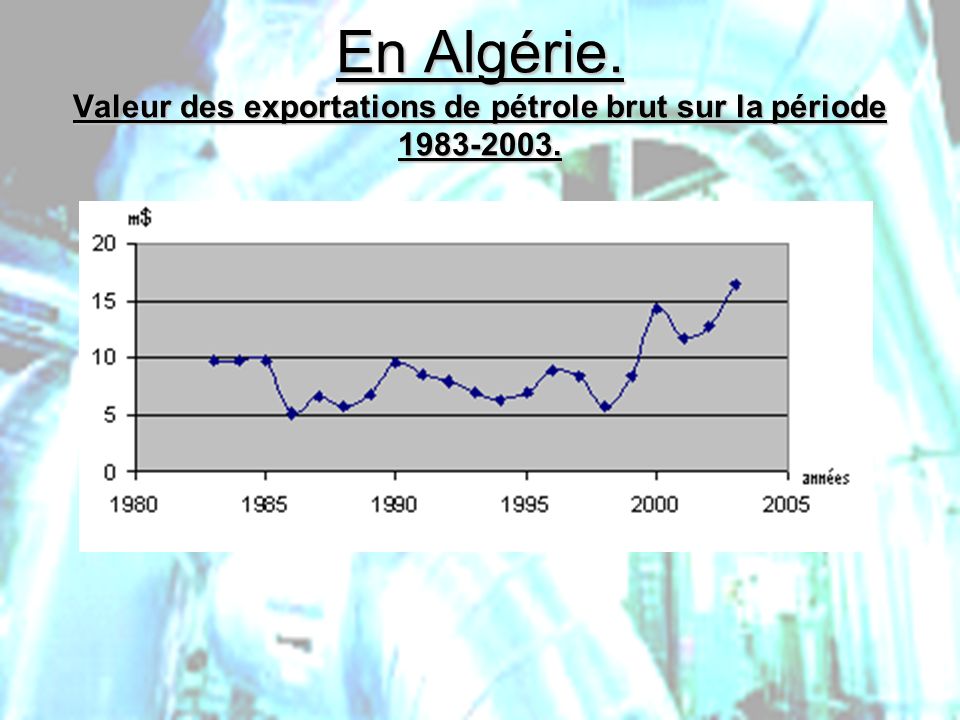

En Algérie. Valeur des exportations de pétrole brut sur la période 1983-2003.

23

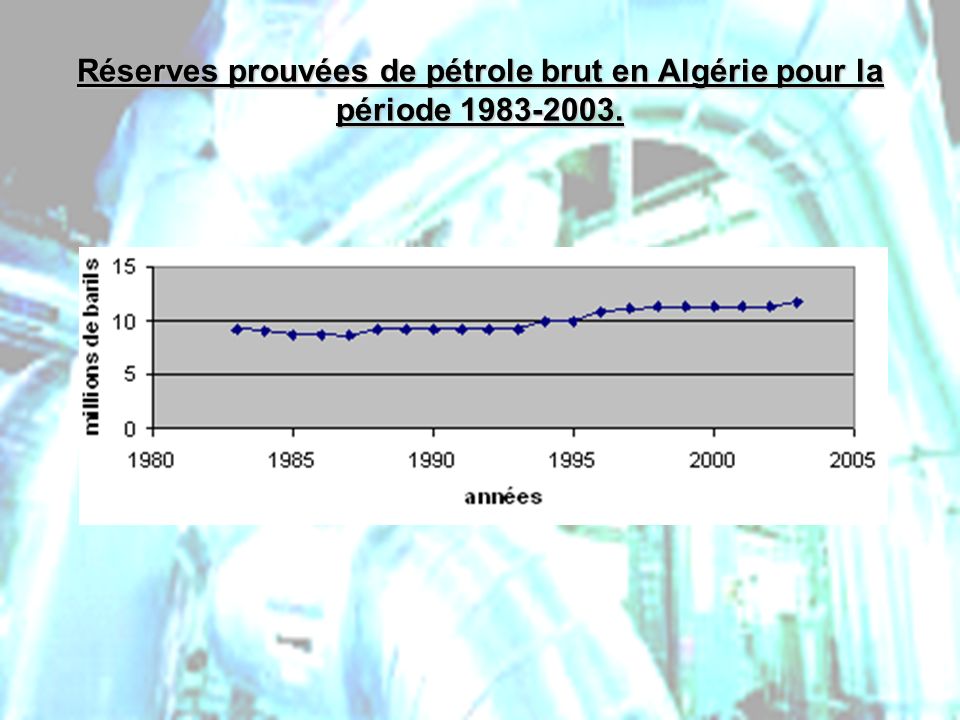

Réserves prouvées de pétrole brut en Algérie pour la période 1983-2003.

24

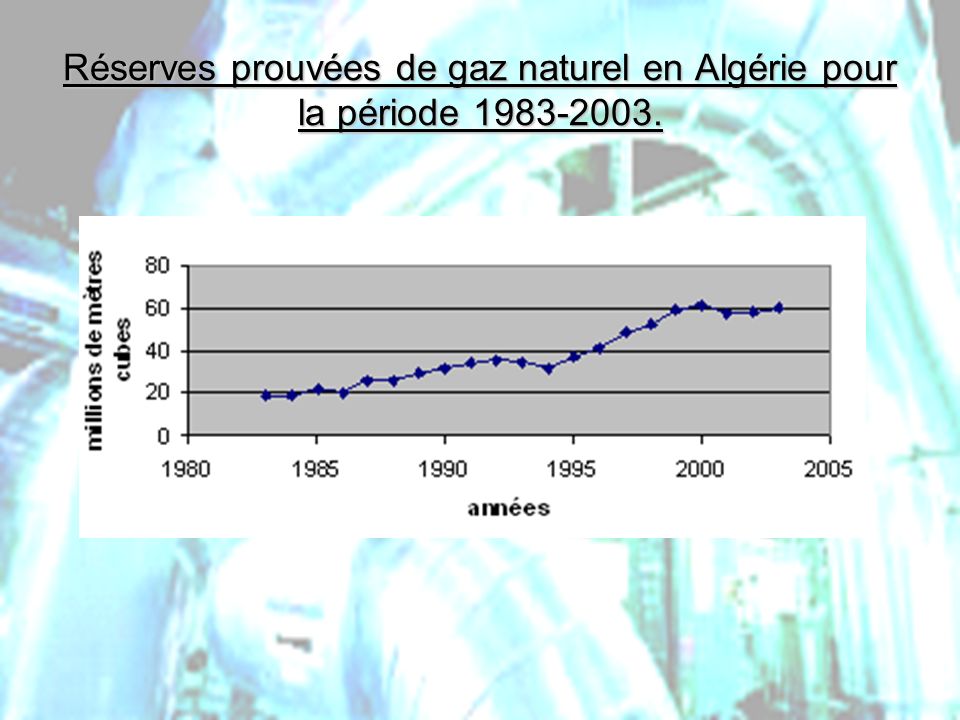

Réserves prouvées de gaz naturel en Algérie pour la période 1983-2003.

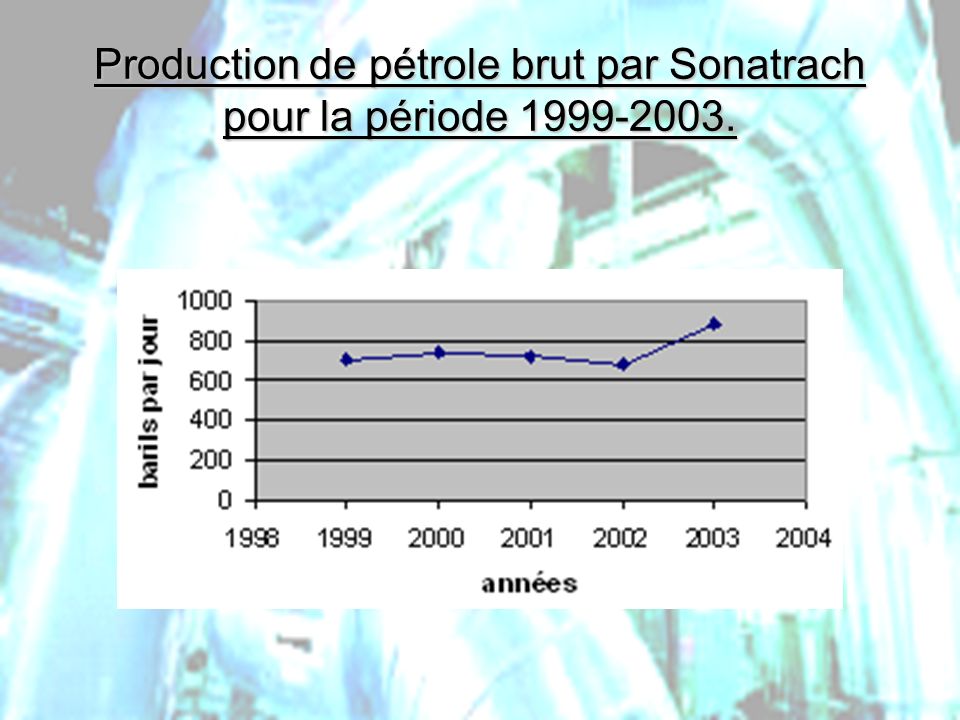

25

Production de pétrole brut par Sonatrach pour la période 1999-2003.

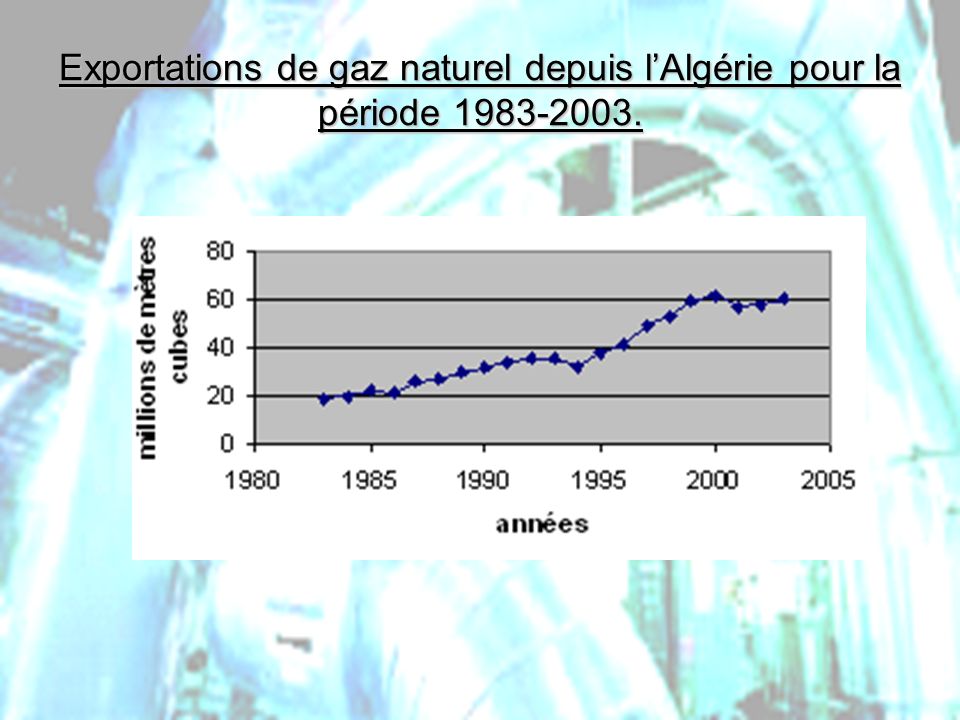

26

Exportations de gaz naturel depuis l’Algérie pour la période 1983-2003.

27

Pétrole et gaz naturel En France

28

Importations de pétrole brut en France pour la période 1999-2003.

Les importations de pétrole brut : +6,8%. La Mer du Nord reste le principal fournisseur de la France, avec une part de marché de 31,1% (32,6% en 2002) ; elle recule cependant, tout comme sa production totale, tandis que l'ex-URSS poursuit sa montée en puissance et que l'Algérie et la Libye s'imposent progressivement.

; elle recule cependant, tout comme sa production totale, tandis que l ex-URSS poursuit sa montée en puissance et que l Algérie et la Libye s imposent progressivement.")

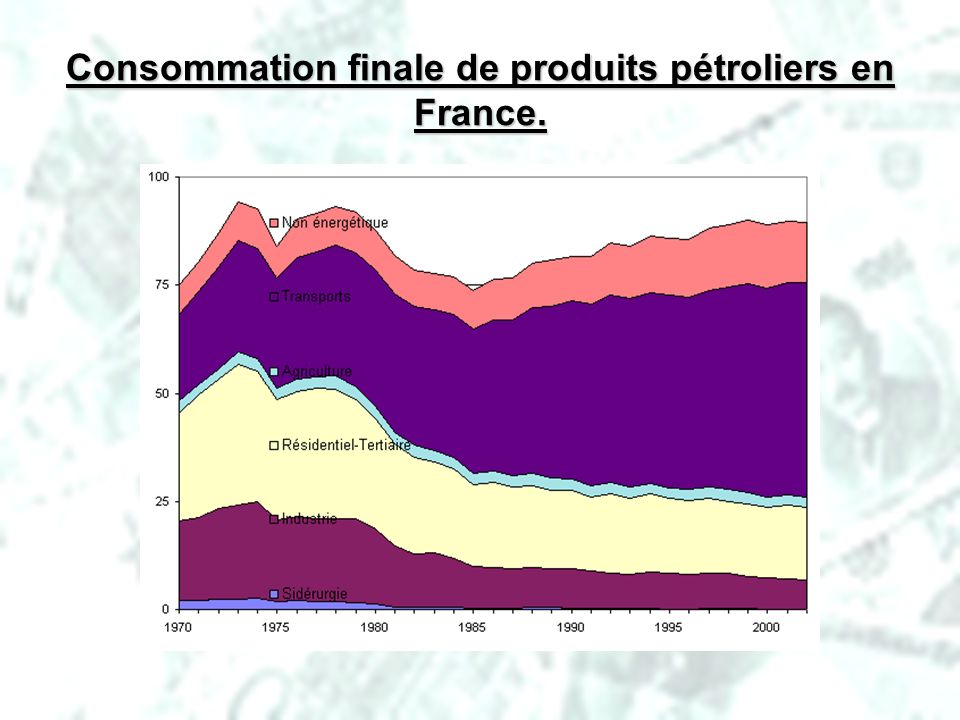

29

Consommation finale de produits pétroliers en France.

30

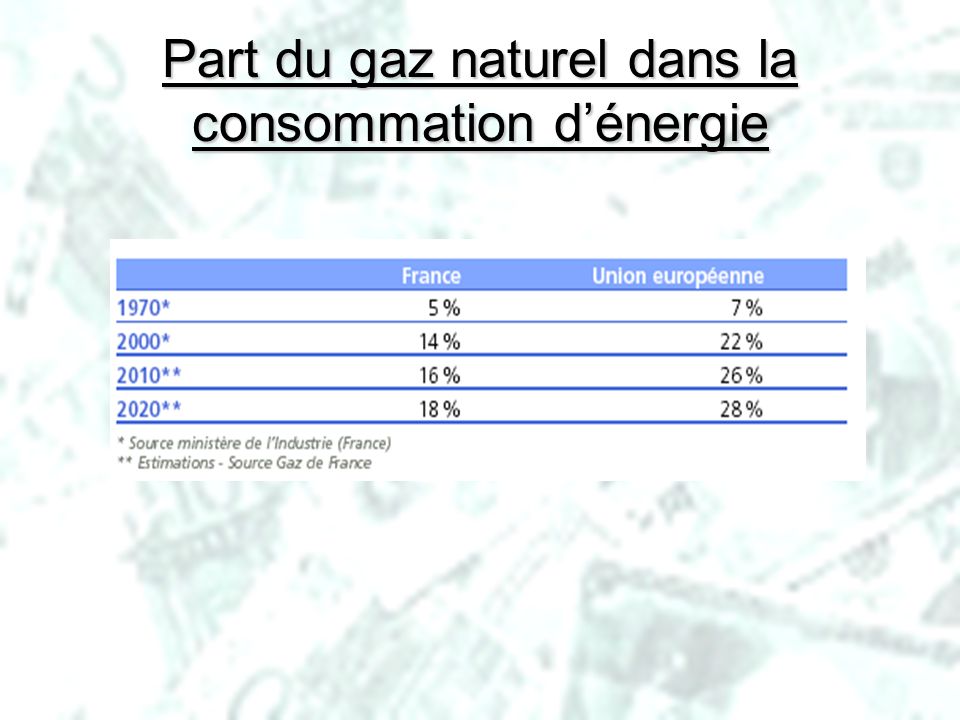

Part du gaz naturel dans la consommation d’énergie

31

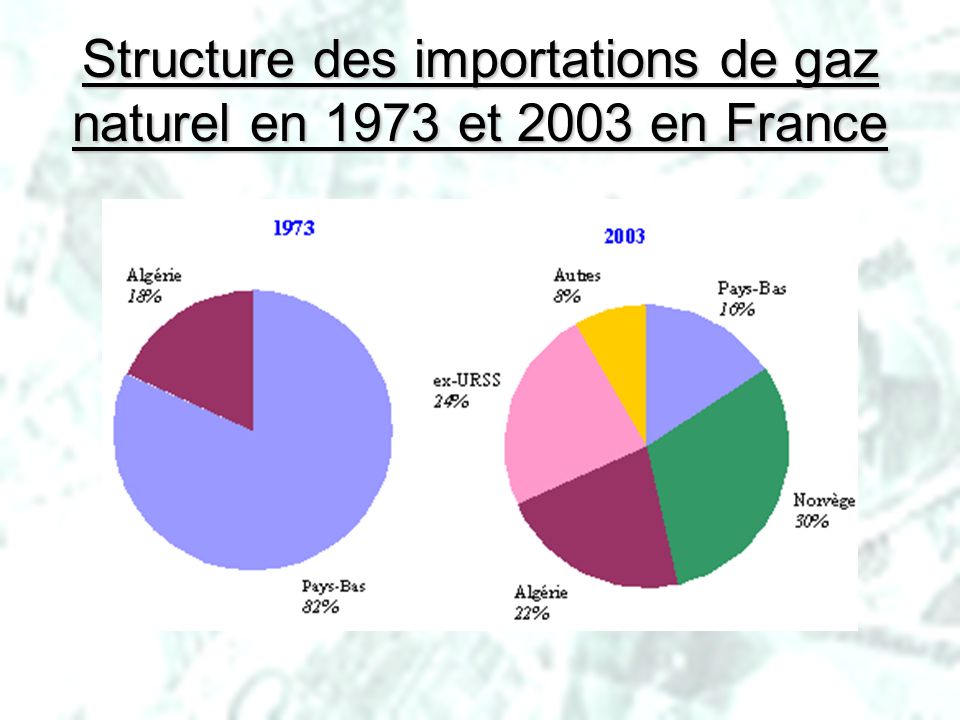

Structure des importations de gaz naturel en 1973 et 2003 en France

32

Sonatrach et GDF

33

SONATRACH : les chiffres

Il est à noter que les informations financières fournies par la suite, sont issues du rapport financier de l’année 2003. Il est à noter que les informations financières fournies sont issues du rapport 2003.

34

Evolution de la production

Produits UM 2001 2002 BRUT + Condensat t GAZ NATUREL 103 m3 GPL GNL m3 NAPHTA ETHANE BUTANE PROPANE PRODUITS RAFFINES

35

Résultat net Le résultat net de l’exercice 2002 est presque équivalent à celui de l’exercice précédent. Il s’élève, en effet, à 175 milliards de dinars contre 177 milliards de dinars en 2001, soit une légère baisse, de moins de 2 %. L’augmentation de 2% du chiffre d’affaires, exprimé en milliards de dinars, qui passe de en 2001 à en 2002, la hausse de 13 % des charges propres de l’exercice qui s’élevaient à 702 milliards de dinars en 2001 pour atteindre 792 milliards de dinars en 2002.

36

Chiffres d’affaires

37

Structure financière En milliards de dinars Désignation 2002 2001

Variation Montant % Capitaux permanents (A) 1 700 624 1 381 312 319 312 23 Actif immobilisé (B) 1 245 887 1 021 661 224 226 22 Fonds de roulement C = (A-B) 454 737 359 651 95 086 26 Actif d’exploitation (D) 667 541 546 217 121 324 Dettes à court terme (E) 355 803 265 696 90 107 34 Besoins en fonds de roulement F = (D-E) 311 737 280 521 31 217 11 Excédent de financement G = (C-F) 142 999 79 130 63 869 81

Actif immobilisé (B) Fonds de roulement C = (A-B) Actif d’exploitation (D) Dettes à court terme (E) Besoins en fonds de roulement F = (D-E) Excédent de financement G = (C-F)")

38

Structure du bilan.

39

Principaux ratios Résultat d’exploitation / Capitaux permanents 51% 66% 90% Rentabilité économique générée par l’activité courante Résultat d’exploitation / Chiffre d’affaires 55% 59% 63% Résultat d’exploitation / Production de l’exercice 53% 57% 60% Dette d’investissement / Fonds propres 31% 40% Capacité d’endettement (<100 %) Capacité d’autofinancement / Dette à moyen et long termes 38% 50% Capacité de remboursement (≥1/3) Actif d’exploitation / Dette à court terme 1,88 2,06 1,89 Ratio de liquidité (≥1) Frais financiers / Dette à moyen et long termes 1% 3% 4% Service de la dette (≤9 %) Dette totale / Total actif (hors créances partenaires) 0,68 0,64 0,65

Capacité d’autofinancement / Dette à moyen et long termes. 38% 50% Capacité de remboursement (≥1/3) Actif d’exploitation / Dette à court terme. 1,88. 2,06. 1,89. Ratio de liquidité (≥1) Frais financiers / Dette à moyen et long termes. 1% 3% 4% Service de la dette (≤9 %) Dette totale / Total actif (hors créances partenaires) 0,68. 0,64. 0,65.")

40

Evolution des principaux agrégats pour les exercices 2000 2001 et 2002.

En milliards de dinars.

41

Evolution des principaux agrégats pour les exercices 2000 2001 et 2002 (suite).

En milliards de dinars.

42

Disponibilités La trésorerie nette de l’exercice 2002 s’est améliorée pour atteindre 143 milliards de dinars, contre 79 milliards de dinars en Cette situation est due à la récupération du précompte de l’impôt et à la baisse du service de la dette (remboursements par anticipation). Ce montant global de 143 milliards de dinars se répartit, par banque, comme suit : BEA 139 CITIBANK 3 BACE 1

. Ce montant global de 143 milliards de dinars se répartit, par banque, comme suit : BEA CITIBANK. 3. BACE. 1.")

43

Structure de la dette.

44

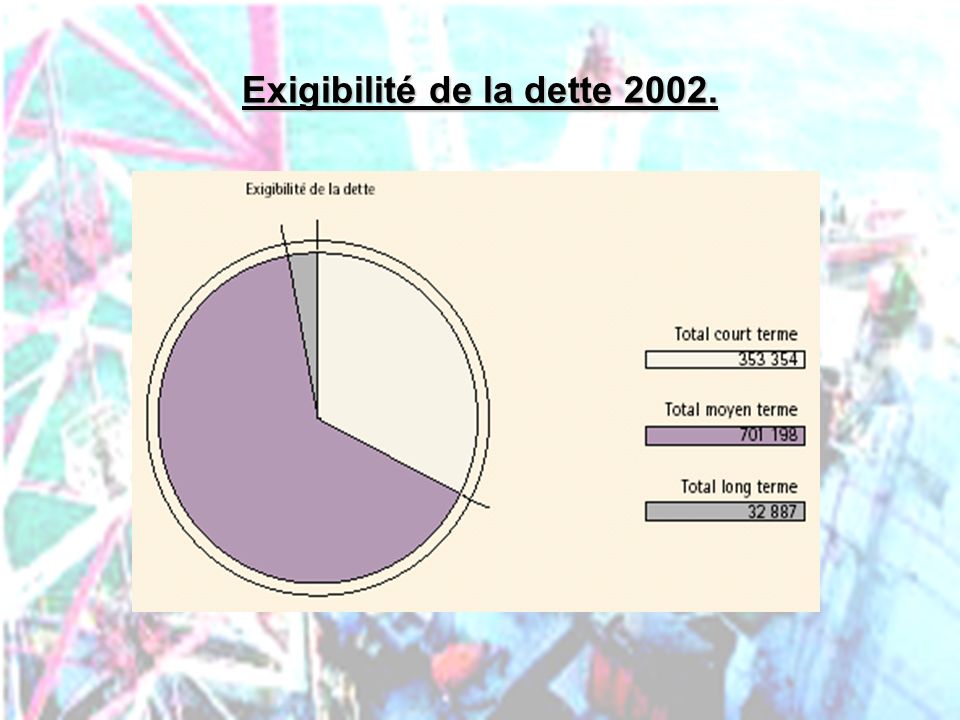

Exigibilité de la dette 2002.

45

GDF Gaz de France

46

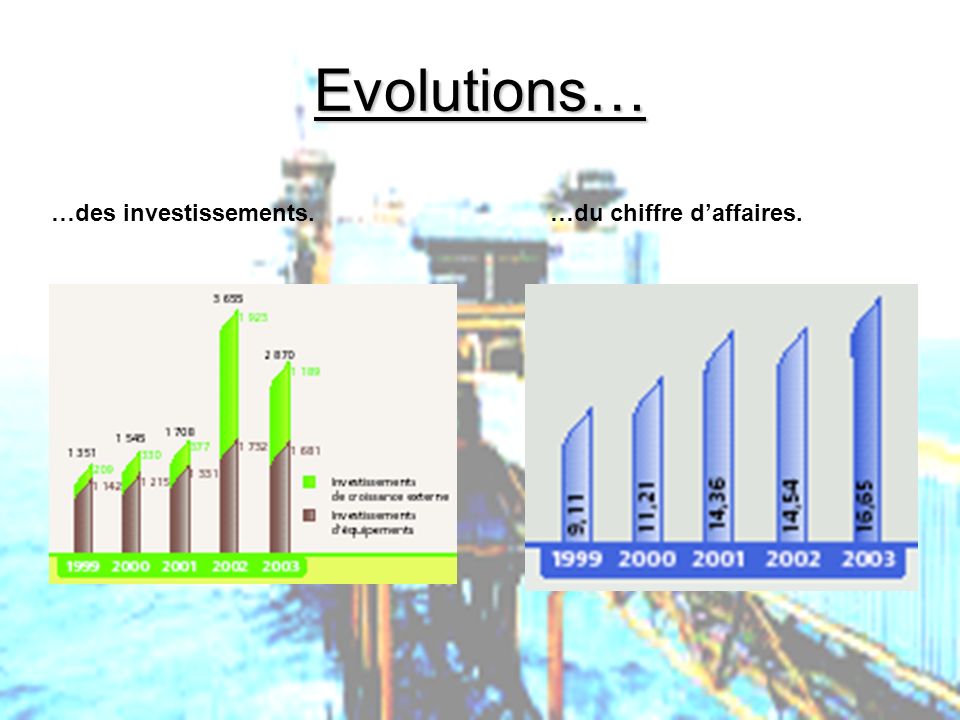

Evolutions… …des investissements. …du chiffre d’affaires.

47

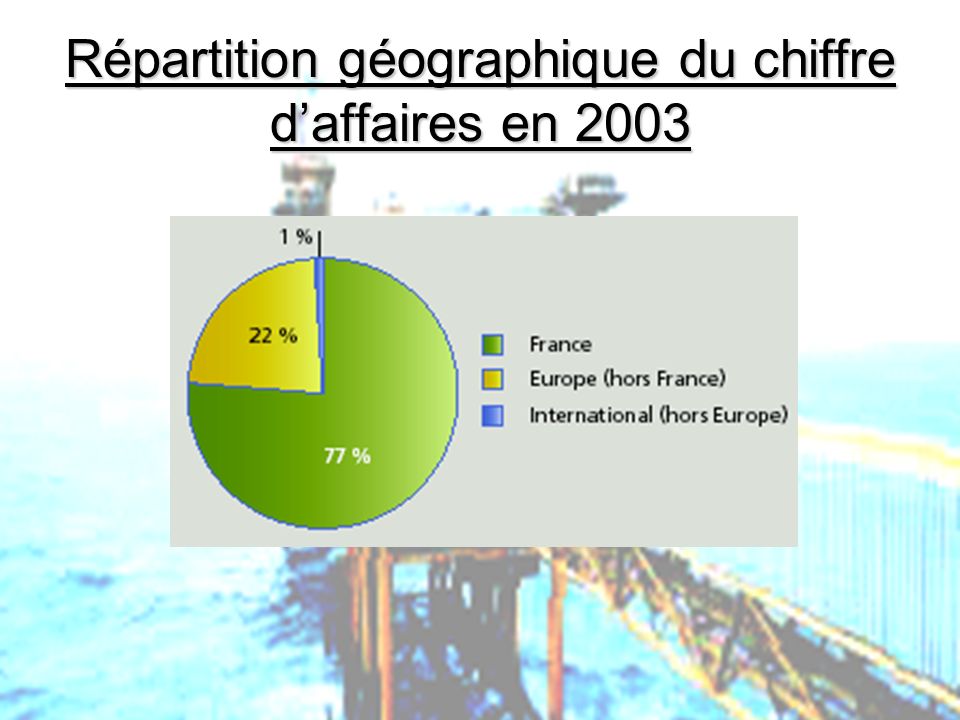

Répartition géographique du chiffre d’affaires en 2003

48

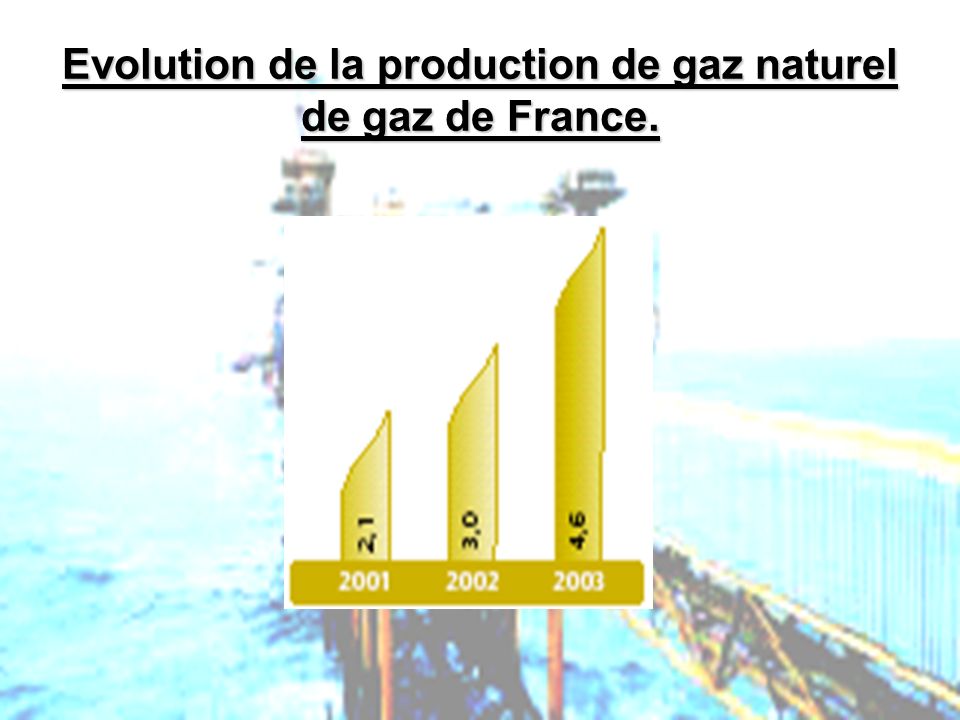

Evolution de la production de gaz naturel de gaz de France.

49

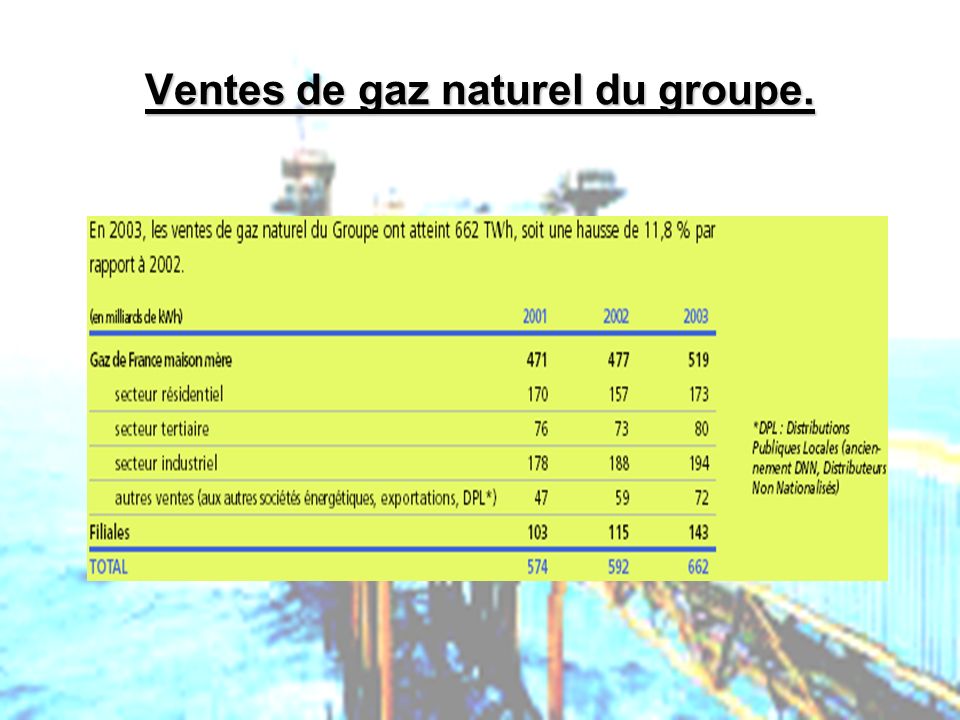

Ventes de gaz naturel du groupe.

50

Les sources Rapport financier 2004 de GDF.

Rapport financier 2003 de Sonatrach. Rapport mondial de l’OPEC. Sites Internet : HaverData.com store.yahoo.com

51

Certaines informations furent difficiles à obtenir…

…notamment des chiffres récents concernant le rapport financier de Sonatrach. Cette difficulté s’est vue avérée par le dossier de KPMG qui donne de mauvais résultats quant au volume d’informations financières et à leur facilité d’accès.

Présentations similaires