Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

ENVI-F-409 Aspects économiques de lenvironnement Séance 5 (2008-2009) : 06 Mai 2009 Tom Bauler – tbauler@ulb.ac.betbauler@ulb.ac.be Support internet : http://tbauler.pbwiki.comhttp://tbauler.pbwiki.com

: 06 Mai 2009 Tom Bauler – Support internet :")

2

Séance ajoutée : mercredi 20 Mai 2009 18h à 21h UB2147

3

Human Capital Economic Production Process Goods and Services Evolving Cultural Norms and Policy Well Being (Individual and Community) Consumption (based on changing, adapting preferences) Education, training, research. Building Investment (decisions about, taxes community spending, education, science and technology policy, etc., based on complex property rights regimes) IndividualPublic GNP Wastes Common Ecological services/ amenities having, being - having, - being negative impacts on all forms of capital being, doing, relating Restoration, Conservation Natural Capital Manufactured Capital having positive impacts on human capital capacity doing, relating Complex property rights regimes Solar Energy SocialCapital Substitutability between Capitals Le monde plein : une conception ecological economics Waste heat Institutional rules, norms, etc. Materially closed earth system source: Costanza, R., J. C. Cumberland, H. E. Daly, R. Goodland, and R. Norgaard. 1997. An Introduction to Ecological Economics. St. Lucie Press, Boca Raton, 275 pp.

IndividualPublic GNP Wastes Common Ecological services/ amenities having, being - having, - being negative impacts on all forms of capital being, doing, relating Restoration, Conservation Natural Capital Manufactured Capital having positive impacts on human capital capacity doing, relating Complex property rights regimes Solar Energy SocialCapital Substitutability between Capitals Le monde plein : une conception ecological economics Waste heat Institutional rules, norms, etc. Materially closed earth system source: Costanza, R., J. C. Cumberland, H. E. Daly, R. Goodland, and R. Norgaard An Introduction to Ecological Economics. St. Lucie Press, Boca Raton, 275 pp..")

4

Valeurs et méthodes de valuation : aperçu Source : Pearce David et al. 2006 OCDE.

5

Table des matières – séance 4 1°Conceptualisations des externalités environnementales 2°Monétarisations : approches et réalisations –2.1 Approches des préférences révélées –2.2 Approches des préférences déclarées –2.3 Approche par « impact pathways » - ExternE

6

Table des matières – séance 4 1°Conceptualisations des externalités environnementales 2°Monétarisations : approches et réalisations –2.1 Approches des préférences révélées –2.2 Approches des préférences déclarées –2.3 Approche par « impact pathways » - ExternE

7

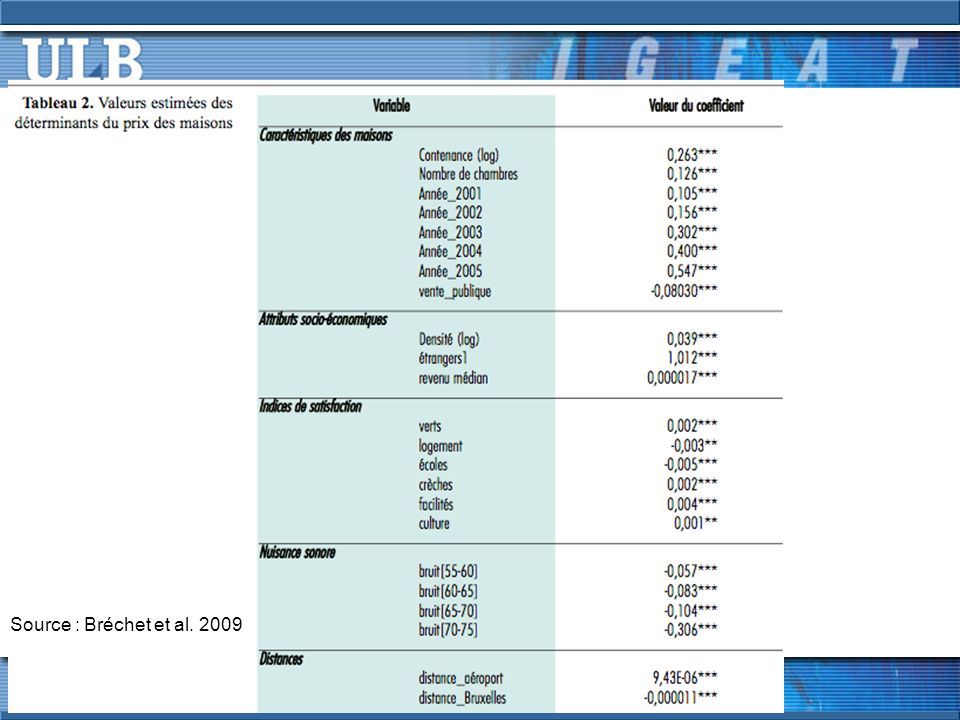

Approches des préférences révélées - exemple Pour un exemple dune valuation monétaire récente et proche, voir p.ex. Thierry Bréchet, Alexis Gérard, Giordano Mion (2009), Une évaluation objective des nuisances subjectives de laéroport de Bruxelles-National. Environmental Economics & Management Memorandum. Chair Lhoist Berghmans in Environmental Economics and Management, Center for Operations Research & Econometrics (CORE), Université catholique de Louvain (UCL). Février 2009 http://www.uclouvain.be/en-21264.htmlhttp://www.uclouvain.be/en-21264.html Approche par prix hédonistes via le marché immobilier autour de Zaventem comprendre linfluence des nuisances acoustiques sur le prix immobilier (ventes) pour en déduire les impacts sur le bien-être des riverains + éventuellement compensation Contexte : –Société exploitante (BIAC) : chiffre daffaires de 320 millions en 2005; 160 millions de bénéfices en 2005; 20.000 emplois ; 16 millions de passagers en 2005 –223.000 plaintes « bruits » déposées en 2005; total de + 700.000 plaintes depuis création du service de médiation –Étude sur les ventes immobilières entre 2000 et 2005, échantillon de 1.965 ventes

, Une évaluation objective des nuisances subjectives de laéroport de Bruxelles-National. Environmental Economics & Management Memorandum. Chair Lhoist Berghmans in Environmental Economics and Management, Center for Operations Research & Econometrics (CORE), Université catholique de Louvain (UCL). Février Approche par prix hédonistes via le marché immobilier autour de Zaventem comprendre linfluence des nuisances acoustiques sur le prix immobilier (ventes) pour en déduire les impacts sur le bien-être des riverains + éventuellement compensation Contexte : –Société exploitante (BIAC) : chiffre daffaires de 320 millions en 2005; 160 millions de bénéfices en 2005; emplois ; 16 millions de passagers en 2005 – plaintes « bruits » déposées en 2005; total de plaintes depuis création du service de médiation –Étude sur les ventes immobilières entre 2000 et 2005, échantillon de ventes.")

8

Source : Bréchet et al. 2009

11

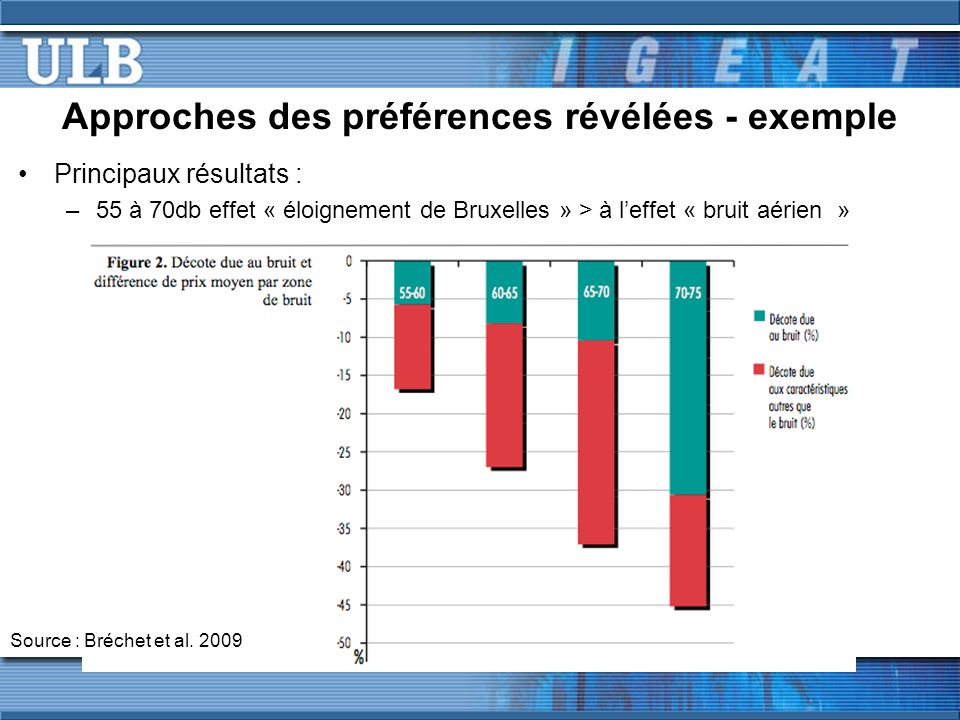

Approches des préférences révélées - exemple Principaux résultats : –55 à 70db effet « éloignement de Bruxelles » > à leffet « bruit aérien » Source : Bréchet et al. 2009

12

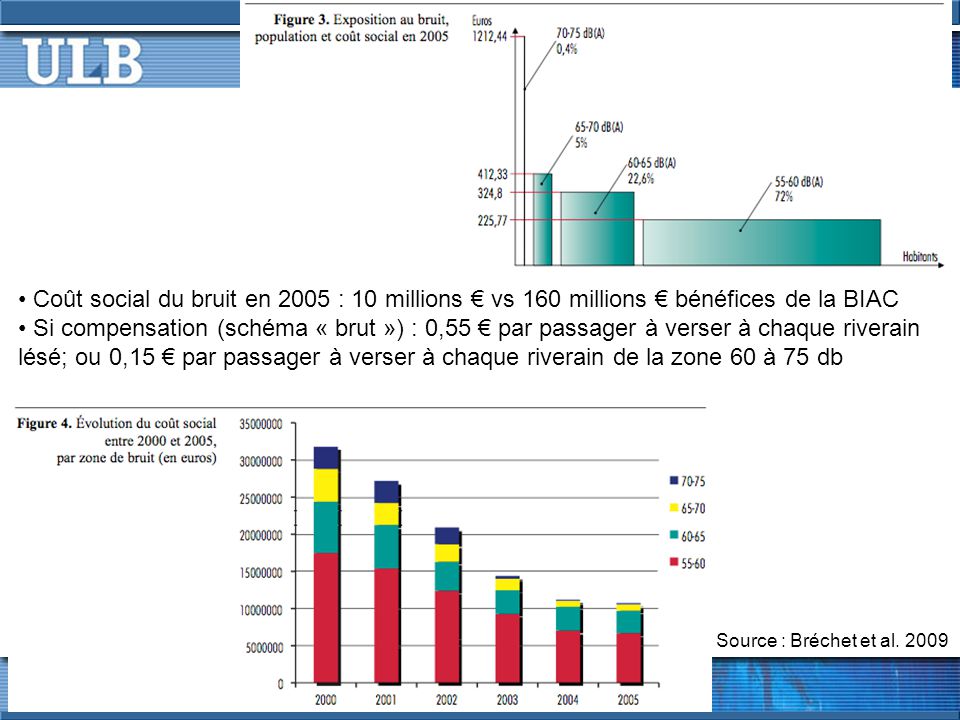

Coût social du bruit en 2005 : 10 millions vs 160 millions bénéfices de la BIAC Si compensation (schéma « brut ») : 0,55 par passager à verser à chaque riverain lésé; ou 0,15 par passager à verser à chaque riverain de la zone 60 à 75 db Source : Bréchet et al. 2009

13

2.2Approches de valuations monétaires directes préférences déclarées

14

Contingent Valuation Method – Méthode de valuation contingente CVM = méthode de valuation la plus inclusive de tous les types dusage et de non-usage des biens/services environnementaux « contingent » = soumis à conditions : basé sur des marchés hypothétiques et simulés qui dépendent la construction de conditions de réalisations précises Principe : identifier les préférences déclarées des personnes, i.e. faire émerger les valeurs environnementales via ladministration de questionnaires et de mises en situation Reste controversée, mais lunique méthode qui peut capter lensemble des situations de valeurs majorité des efforts de recherche essaient de solidifier la validité de la méthode et de ses résultats (Commission Arrow&Solow) Utilisée notamment aux USA, dans le cadre de procès de dommages&intérêts (ex. Exxon-Valdez) induisant une standardisation des méthodes denquête (rôle de la NOAA vers 1995) (Utilisée dans le champ de la politique culturelle et de la santé publique)

Utilisée notamment aux USA, dans le cadre de procès de dommages&intérêts (ex. Exxon-Valdez) induisant une standardisation des méthodes denquête (rôle de la NOAA vers 1995) (Utilisée dans le champ de la politique culturelle et de la santé publique).")

15

Contingent Valuation Method – Méthode de valuation contingente Objectif des questionnaires et marchés hypothétiques : révéler les consentements à payer maximal (CAP) ou à recevoir minimal (CAR), i.e. révéler les sommes dargent pour conserver un bien/service environnemental en son état (willingness to pay – WTP; willingness to accept – WTA) Problème principal : la mise en situation hypothétique; éviter les innombrables biais liés à ladministration des questionnaires valuation monétaire p/r à la modification des biens/services environnementaux, et non ! p/r à leur disparition/destruction 3 sections principales dune enquête CVM : –Attitudes générales face au bien/service environnemental –CAP/CAR révélées dans le cadre précis dun scénario de marché et déchange –Données socio-économiques

Problème principal : la mise en situation hypothétique; éviter les innombrables biais liés à ladministration des questionnaires valuation monétaire p/r à la modification des biens/services environnementaux, et non . p/r à leur disparition/destruction 3 sections principales dune enquête CVM : –Attitudes générales face au bien/service environnemental –CAP/CAR révélées dans le cadre précis dun scénario de marché et déchange –Données socio-économiques.")

16

Contingent Valuation Method – Méthode de valuation contingente Processus-type dune CVM : –Construire la question dévaluation, i.e. connaître exactement les impacts environnementaux générés par lintervention sous évaluation, p.ex. quelle ampleur dimpacts sur la biodiversité aura la construction de ce barrage? Problèmes : incertitudes multiples et fondamentales p/r aux causalités, mais aussi dificultés pour réaliser des descriptions compréhensibles dimpacts et causalités peu tangibles –Construire le scénario dimpacts hypothétique, i.e. envisager lobjet et lampleur du marché hypthétique Problème : les réponses aux questions de valuation varient considérablement en fonction de laspect que prendra le marché, p.ex. en fonction du mode de paiement Problème : évaluations multi-impacts dune mesure précise sont difficiles, car imposent de suivre un scénario dimpacts complexe et induisant des biais; p.ex. mesure de conservation dun parc naturel africain et impacts sur différentes populations animales –(…)

.")

17

Contingent Valuation Method – Méthode de valuation contingente –(…) –Construire le marché fictif, i.e. présenter une situation déchange crédible et solide Problème: institutionalisation choisie influence CAP/CAR, p.ex. marché privé ou public… Problème : imprécisions p.ex. dans la description de linfluence de la mesure envisagée, ou dans la construction du calendrier des impacts (voir: préférences des consommateurs pour le présent) Problème : faisabilité technique doit être perçue comme positive Problème : faisabilité politique doit être envisageable –Élaborer les moyens et les modes de paiements, forme contraignante (taxe, impôts…) ou volontaire (dons, donations…) rencontrent des oppositions par principe Problème : crédibilité des modes et des institutions régissant le marché fictif –(…)

Problème : faisabilité technique doit être perçue comme positive Problème : faisabilité politique doit être envisageable –Élaborer les moyens et les modes de paiements, forme contraignante (taxe, impôts…) ou volontaire (dons, donations…) rencontrent des oppositions par principe Problème : crédibilité des modes et des institutions régissant le marché fictif –(…).")

18

Contingent Valuation Method – Méthode de valuation contingente –Révéler les valeurs monétaires, soit par déclaration, soit par mise en enchères, soit par carte de paiement, soit par référendum MéthodeQuestion-typeProblème principal Question ouverte « Somme max. à payer tous les ans par majoration de vos impôts pour améliorer le paysage Stonehenge (selon scénario) ? » Beaucoup de CAP=0; peu de CAP à faibles montants Enchère« Accepteriez-vous de payer 5£ par an…? », si « oui » enquêteur augmente le montant jusquà « non » / si « non », enquêteur diminue montant jusquà « oui ». Influence de lenchère de départ Cartes de paiement « Quelle carte indique la somme que vous seriez prêt à payer… ?» cartes indiquant des sommes de 0 à…£ Influence des montants des cartes Référendum simple « Accepteriez-vous de payer X£ par an…? » (montant aléatoire) CAP systématiqument forte Référendum double « Accepteriez-vous de payer 5£ par an…? » (montant aléatoire), si « oui », proposer 10£, si « non » proposer 1£ CAP influencé par montant de départ et darrivée Référendum mixte « Améliorer paysage Stonehenge coûtera entre X£ et Y£ par an. Seriez-vous prêt à payer X£ par an… », si « oui », proposer Y£ CAP influencé par montant de départ et darrivée

. » Beaucoup de CAP=0; peu de CAP à faibles montants Enchère« Accepteriez-vous de payer 5£ par an…. », si « oui » enquêteur augmente le montant jusquà « non » / si « non », enquêteur diminue montant jusquà « oui ». Influence de lenchère de départ Cartes de paiement « Quelle carte indique la somme que vous seriez prêt à payer… » cartes indiquant des sommes de 0 à…£ Influence des montants des cartes Référendum simple « Accepteriez-vous de payer X£ par an…. » (montant aléatoire) CAP systématiqument forte Référendum double « Accepteriez-vous de payer 5£ par an…. » (montant aléatoire), si « oui », proposer 10£, si « non » proposer 1£ CAP influencé par montant de départ et darrivée Référendum mixte « Améliorer paysage Stonehenge coûtera entre X£ et Y£ par an. Seriez-vous prêt à payer X£ par an… », si « oui », proposer Y£ CAP influencé par montant de départ et darrivée.")

19

Contingent Valuation Method – Méthode de valuation contingente Exemple de valuation complexe : remplacement de pylônes à haute tension et impacts paysagers –Problème : préférence de certains citoyens pour le statu quo, e.g. nouveaux pylônes proposés sont évalués comme trop laids CAP si pylônes nouveaux sont préférés : majoration unique de la facture délectricité pour payer les remplacements CAP si pylônes anciens sont préférés : diminution unique de la facture pour compenser la perte dagrément paysager ? problème CAP « négative »

20

Contingent Valuation Method – Méthode de valuation contingente Problèmes principaux – Arbitrages à effectuer –CAP moyenne ou médiane: Méthode des questions ouvertes va générer proportionnellement + de montants très élevés choisir la CAP médiane? –Influence du revenu: ajuster les CAP selon les revenus des répondants? –Fiabilité: systématiquement contrôler la reproductibilité de létude en question? i.e. stabilité des résultats dans le temps –Validité théorique : contrôler les résultats obtenus avec les évidences théoriques en contrôlant statistiquement leurs liens avec des variables explicatives simples (démographie, revenu…) ? –Variabilité quantitative/qualitative du bien/service proposé: sassurer que les CAP trouvés varient en fonction du bien/service proposé (via des test de sensibilité)? i.e. existence du biais dinclusion? –Convergence de la valeur : mettre en place des études non-contingentes pour infirmer/confirmer les valeurs obtenues? i.e. problème de la valeur de la partie non-usage du bien/service –Caractère abstrait du marché : i.e. biais hypothétique communication peu coûteuse

. –Variabilité quantitative/qualitative du bien/service proposé: sassurer que les CAP trouvés varient en fonction du bien/service proposé (via des test de sensibilité). i.e. existence du biais dinclusion. –Convergence de la valeur : mettre en place des études non-contingentes pour infirmer/confirmer les valeurs obtenues. i.e. problème de la valeur de la partie non-usage du bien/service –Caractère abstrait du marché : i.e. biais hypothétique communication peu coûteuse.")

21

Contingent Valuation Method – Méthode de valuation contingente Problèmes principaux – Arbitrages à effectuer –Description précise de la situation sous évaluation : i.e. biais initial objectivité et étendue de la description du problème environnemental –Comportements stratégiques des répondants : i.e. biais stratégique (surévaluer sa CAP) et biais dincivisme (sous-évaluer sa CAP) –Refus de révéler un montant : refus (moral/éthique/spirituel…) dattribuer des prix/montants à des biens et services environnementaux –Clivage fort entre les CAP et les CAR : peu de concordance pour des biens/services et situations identiques; effet du budget limité dans le cas des CAP –… Pour un exemple dune CVM simple, voir p.ex. : –Solomon Barry D., Johnson Nicholas H. (2009), Valuing climate protection through willingness to pay for biomass ethanol. Ecological Economics, Volume 68, Issue 7, 15 May 2009, Pages 2137-2144.

et biais dincivisme (sous-évaluer sa CAP) –Refus de révéler un montant : refus (moral/éthique/spirituel…) dattribuer des prix/montants à des biens et services environnementaux –Clivage fort entre les CAP et les CAR : peu de concordance pour des biens/services et situations identiques; effet du budget limité dans le cas des CAP –… Pour un exemple dune CVM simple, voir p.ex. : –Solomon Barry D., Johnson Nicholas H. (2009), Valuing climate protection through willingness to pay for biomass ethanol. Ecological Economics, Volume 68, Issue 7, 15 May 2009, Pages")

22

Contingent Valuation Method – Méthode de valuation contingente Problème de la différence structurelle entre CAP et CAR ne dépend pas exclusivement de la méthodologie ou robustesse des études Explications avancées : –Effets de substitution : inexistence dun substitut pour un bien environnnemental fait augmenter la CAR exponentiellement pour compenser une diminution du bien –Effets de dotation ou de référence : consommateur évalue gains et pertes par rapport à un point de référence (souvent sa situation personnelle du moment), et une perte est évaluée comme étant plus dommagable quun gain profitable, doù CAR > CAP En règle générale : préférence pour CAP pour valuer externalités

, et une perte est évaluée comme étant plus dommagable quun gain profitable, doù CAR > CAP En règle générale : préférence pour CAP pour valuer externalités")

23

Transfert des valeurs monétaires Enjeux majeurs : transférabilité des résultats des études CVM individuelles Études (CVM ou autres) individuelles (chères, difficiles, partielles, prennent du temps, expertises rares…) vs. une multitude dobjets de valuation Deux familles dexercices (EN : unit value transfer) : –Transferts simples –Transferts ajustés en fonction de la population-cible (essentiellement p/r revenus) Exemple : Transferts ajustés via construction dune fonction méta- analyses –Recenser toutes les études CVM (voire aussi dautres valuations) touchant un domaine +/- précis –Construire un modèle avec les variables explicatives communes aux études; souvent le modèle est une simple régression linéaire (plus ou moins dénergie est investie dans la validation du modèle) –Extrapoler vers la population totale, ou surface totale… de lobjet sous valuation Exemple : Richardson L., Loomis J. (2009), The total economic value of threatened, endangered and rare species: An updated meta-analysis. Ecological Economics (2009.

: –Transferts simples –Transferts ajustés en fonction de la population-cible (essentiellement p/r revenus) Exemple : Transferts ajustés via construction dune fonction méta- analyses –Recenser toutes les études CVM (voire aussi dautres valuations) touchant un domaine +/- précis –Construire un modèle avec les variables explicatives communes aux études; souvent le modèle est une simple régression linéaire (plus ou moins dénergie est investie dans la validation du modèle) –Extrapoler vers la population totale, ou surface totale… de lobjet sous valuation Exemple : Richardson L., Loomis J. (2009), The total economic value of threatened, endangered and rare species: An updated meta-analysis. Ecological Economics (")

24

Contingent Valuation Method – Méthode de valuation contingente Source : Richardson, Loomis 2009

25

Contingent Valuation Method – Méthode de valuation contingente Source : Richardson, Loomis 2009

26

Contingent Valuation Method – Méthode de valuation contingente Source : Richardson, Loomis 2009 Modèle simple

27

Transfert des valeurs monétaires Problèmes principaux : –Qualité globale des études prises en compte –Le nombre des études similaires considérées –Laccès aux données originales des études considérées –Différences méthodologiques (p.ex; au niveau des enquêtes) entre études considérées –Différents modèles statistiques utilisés vont amener des résultats différents –La compatibilité de la nature des valeurs mesurées (use, non-use…) –La non-comparabilité des sites détudes (ou leur trop forte spécificité) –La stabilité temporelle des valeurs –La stabilité spatiale des valeurs trouvées

entre études considérées –Différents modèles statistiques utilisés vont amener des résultats différents –La compatibilité de la nature des valeurs mesurées (use, non-use…) –La non-comparabilité des sites détudes (ou leur trop forte spécificité) –La stabilité temporelle des valeurs –La stabilité spatiale des valeurs trouvées")

28

2.3Approche par « impact pathways » - ExternE

29

Approche par « impact pathways » - ExternE Objectif : évaluer et valuer aussi précisément que possible (i.e. state-of-the- art) les externalités négatives (environnementales) liées à la production délectricité en Europe pour comparer des choix technologiques Mise en route en tant que collaboration USA/UE 1991, repris par la DG Recherche en 1995 par 2 vastes programmes de projets de recherche: ExternE et New ExternE Méthodologie propre basée sur les chemins dimpacts évaluant : –Impacts environnementaux (sur lair, leau, le sol) –Impacts en termes de changements climatiques (uniquement coûts dévitement) –Impacts des accidents normaux (dans un premier temps) et damoklés (dans un second temps) Méthode par études de cas: bottom-up à partir des sites des centrales Synthèse : exercice sest avéré très difficile à cause des multiples impacts et des multiples situations/technologies/fonctionnements des centrales

les externalités négatives (environnementales) liées à la production délectricité en Europe pour comparer des choix technologiques Mise en route en tant que collaboration USA/UE 1991, repris par la DG Recherche en 1995 par 2 vastes programmes de projets de recherche: ExternE et New ExternE Méthodologie propre basée sur les chemins dimpacts évaluant : –Impacts environnementaux (sur lair, leau, le sol) –Impacts en termes de changements climatiques (uniquement coûts dévitement) –Impacts des accidents normaux (dans un premier temps) et damoklés (dans un second temps) Méthode par études de cas: bottom-up à partir des sites des centrales Synthèse : exercice sest avéré très difficile à cause des multiples impacts et des multiples situations/technologies/fonctionnements des centrales.")

30

Approche par « impact pathways » - ExternE Source : ExternE Externalities of Energy Methodology 2005 Update Edited by Peter Bickel and Rainer Friedrich

31

Approche par « impact pathways » - ExternE Exemple de schéma de dispersion du SO 2 :

32

Approche par « impact pathways » - ExternE Externalité sanitaire dune année de fonctionnement de la centrale : 103 années de vie perdues 50 millions (YOLL = 50.000 en 2000) Extrapolé vers toutes les centrales de production (PM10, ozone, SO 2 ): 480.000 années de vie perdues, i.e. 36.000 millions (2000)

.")

33

Approche par « impact pathways » - ExternE Premiers résultats : Distribution des externalités par type de centrale (tarif Sibelga 2009 : 15,52 ct/kwh)

")

34

Approche par « impact pathways » - ExternE Changement de scénario : coût dune t de CO 2 augmente de 19 à 50

35

Approche par « impact pathways » - ExternE Update méthodologique en 2005 : externalités à la hausse pour technologies conventionnelles

36

Approche par « impact pathways » - ExternE Meilleures technologies de cogénération en 2010 :

37

Méthodes de valuation monétaire - conclusion Un des points angulaires de léconomie de lenvironnement et des ressources naturelles –Importance majeure en termes denjeux scientifique, sociétal, politique –Imperfections multiples –Problèmes insurmontables – mais limités! – via prise en compte de considérations éthiques et morales appliquer une extrême prudence face aux chiffres/valeurs tenir à lécart dune application « linéaire » dans des situations de choix stratégiques ou politiques (un domaine très complexe dexpérimentation et dexpériences, mais très passionnant) Lectures complémentaires : –La référence : Bateman, I., R.T. Carson, B.Day, M.Hanemann, N.Hanley, T. Hett, M. Jones-Lee, G.Loomes, S.Mourato, E. Ozdemiroglu, D.W. Pearce, R. Sugden et J. Swanson (2002), Economic Valuation with Stated Preference Techniques: A Manual, Cheltenham, Edward Elgar. 480pp (préférez, si possible la 2 nde édition de 2004) –Utile surtout pour son site web complémentaire au livre et qui donne accès à toute une série de « vrais » questionnaires et données : Champ, P.A., K.J.Boyle et T.C. Brown (éd.) (2003), A Primer on Nonmarket Valuation, Dordrecht, Kluwer. Site internet : http://www.fs.fed.us/nonmarketprimerdata/index.htmlhttp://www.fs.fed.us/nonmarketprimerdata/index.html

Lectures complémentaires : –La référence : Bateman, I., R.T. Carson, B.Day, M.Hanemann, N.Hanley, T. Hett, M. Jones-Lee, G.Loomes, S.Mourato, E. Ozdemiroglu, D.W. Pearce, R. Sugden et J. Swanson (2002), Economic Valuation with Stated Preference Techniques: A Manual, Cheltenham, Edward Elgar. 480pp (préférez, si possible la 2 nde édition de 2004) –Utile surtout pour son site web complémentaire au livre et qui donne accès à toute une série de « vrais » questionnaires et données : Champ, P.A., K.J.Boyle et T.C. Brown (éd.) (2003), A Primer on Nonmarket Valuation, Dordrecht, Kluwer. Site internet :")

Présentations similaires

ASDEQ journée portes ouvertes à la Banque du Canada Le.>")