Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Section 1 - L’évaluation économique en santé publique

2

Les principales méthodes dévaluation économique des programmes de santé vont être décrites. Ensuite, des exemples d’application seront analysés.

3

A - Les principales méthodes d’évaluation économique

Avant de décrire les quatre principales méthodes d’évaluation économique, il convient de présenter deux éléments essentiels auxquels ont recours ces méthodes : l’estimation des coûts (directs et indirects) de la maladie et l’actualisation des données.

de la maladie et l’actualisation des données.")

4

1 - Les coûts de la maladie

Le coût de la maladie est un domaine important de l'économie de la santé. Ce concept prend en compte les conséquences globales de la maladie sur la société. L'évaluation d'un coût par pathologie permet aussi de comparer les maladies entre elles et d'établir éventuellement des priorités dans le cadre d'une planification sanitaire. Ce type d'étude est aussi important pour démontrer que les dépenses de santé, si elles sont adéquates, ne constituent pas des dépenses "à perte" pour la société mais peuvent être considérées comme un véritable investissement financier (facteur de croissance et de développement). Classiquement, le coût d'une maladie comprend des coûts directs et des coûts indirects.

. Classiquement, le coût d une maladie comprend. des coûts directs et des coûts indirects.")

5

a - Les coûts directs Comme il est impossible de calculer la somme des coûts réels de chaque cas de maladie, un coût moyen par malade doit être élaboré. Pour cela, une enquête soignée doit être effectuée pour comptabiliser l'ensemble des coûts liés à la maladie sur un échantillon de malades. Ces coûts directs sont ceux des soins, des consultations, des médicaments, de l'hospitalisation, des frais de transport, salaires du personnel, etc., le plus délicat étant le coût d'amortissement des valeurs mobilières et immobilières qui ont servi plus ou moins directement pour les soins aux malades. De plus, on peut distinguer, d'une part, des coûts variables qui sont fonction du volume des services médicaux rendus (matériel à usage unique et médicaments, etc) et, d'autre part, des coûts fixes ne variant pas en fonction de ce volume, du moins à court terme (cuisine, blanchisserie, etc). L'utilisation des éventuelles tarifications officielles n'est pas souhaitable, car elles ne reflètent qu’imparfaitement les coûts réels des services. Une analyse minutieuse du temps passé par les personnels de santé et la prise en compte des coûts d'achat de fournitures et médicaments sont des moyens plus précis que l'utilisation isolée d'un barème.

et, d autre part, des coûts fixes ne variant pas en fonction de ce volume, du moins à court terme (cuisine, blanchisserie, etc). L utilisation des éventuelles tarifications officielles n est pas souhaitable, car elles ne reflètent qu’imparfaitement les coûts réels des services. Une analyse minutieuse du temps passé par les personnels de santé et la prise en compte des coûts d achat de fournitures et médicaments sont des moyens plus précis que l utilisation isolée d un barème.")

6

b - Les coûts indirects Une maladie a un coût plus important que celui des simples frais médicaux. Un malade est en effet presque toujours contraint de suspendre son activité professionnelle, pendant une durée variable, ce qui est préjudiciable pour l'employeur, et indirectement pour la société. De plus, la maladie est responsable de nombreux frais ou pertes de temps annexes pour le malade ou son entourage (frais de garde des enfants, frais de visites au patient, déplacements, etc.). Or toutes ces dépenses doivent être prises en compte dans le coût total de la maladie. Elles constituent des coûts indirects et sont considérées par les économistes comme un véritable coût social, par pertes potentielles de production. Parallèlement à son coût médical direct, la maladie a donc un coût indirect, qui est en fait exprimé en unités monétaires (correspondant au travail potentiel qu'aurait pu effectuer le patient s'il n'avait pas été malade). Bien entendu, ces coûts concernent surtout les catégories de population ayant une fonction productive pour la société, c'est-à-dire la population dite active.

. Or toutes ces dépenses doivent être prises en compte dans le coût total de la maladie. Elles constituent des coûts indirects et sont considérées par les économistes comme un véritable coût social, par pertes potentielles de production. Parallèlement à son coût médical direct, la maladie a donc un coût indirect, qui est en fait exprimé en unités monétaires (correspondant au travail potentiel qu aurait pu effectuer le patient s il n avait pas été malade). Bien entendu, ces coûts concernent surtout les catégories de population ayant une fonction productive pour la société, c est-à-dire la population dite active.")

7

Plusieurs méthodes de calcul ont été proposées pour tenter d'approcher ces pertes productives liées à la maladie : -certaines méthodes utilisent le montant du Produit National Brut (PNB) par habitant. Le PNB étant le montant de tout ce qui est produit dans une société en services et en biens pendant une année donnée, il est facile d'en déduire par un calcul de prorata et d'extrapolation le montant moyen de la production par individu pendant un temps donné. Cette méthode a l'avantage d'être très simple, donc utilisable pour pratiquer des comparaisons internationales ou entre pathologies. Toutefois elle ne détermine pas les coûts indirects réels, car les maladies ne se répartissent pas toutes de la même façon dans la population, et le degré d'activité n'est pas le même pour tous les malades.

par habitant. Le PNB étant le montant de tout ce qui est produit dans une société en services et en biens pendant une année donnée, il est facile d en déduire par un calcul de prorata et d extrapolation le montant moyen de la production par individu pendant un temps donné. Cette méthode a l avantage d être très simple, donc utilisable pour pratiquer des comparaisons internationales ou entre pathologies. Toutefois elle ne détermine pas les coûts indirects réels, car les maladies ne se répartissent pas toutes de la même façon dans la population, et le degré d activité n est pas le même pour tous les malades.")

8

- Une autre méthode consiste à dresser une liste la plus exhaustive possible des frais annexes inhérents à la maladie, en se basant sur le montant du salaire du malade. Les salaires horaires moyens d'une femme de ménage, d'une baby-sitter, d'un chauffeur de taxi, etc. peuvent aussi être utilisés pour évaluer la valeur du temps perdu par l'entourage du malade, pour s'occuper de l'entretien du domicile de celui-ci pendant son absence, pour garder les enfants ou pour les déplacements, etc.

9

Dans le cadre de ces coûts indirects peuvent aussi entrer en compte ce que les auteurs anglo-saxons appellent les effets intangibles. Il s'agit d'essayer d'évaluer les effets de la maladie sur la qualité de la vie (ou pretium doloris): le moral du patient ou de son entourage, l'angoisse, les pertes affectives, la souffrance, l'impossibilité de pratiquer des loisirs, etc. Ces effets liés à la perte du bien-être sont réels mais très difficiles à évaluer en termes monétaires, ce qui explique qu'ils sont souvent oubliés dans les différentes études sur le coût des maladies

: le moral du patient ou de son entourage, l angoisse, les pertes affectives, la souffrance, l impossibilité de pratiquer des loisirs, etc. Ces effets liés à la perte du bien-être sont réels mais très difficiles à évaluer en termes monétaires, ce qui explique qu ils sont souvent oubliés dans les différentes études sur le coût des maladies.")

10

Malgré les difficultés de la prise en compte effective de toutes les conséquences d'une affection pathologique, l'évaluation des coûts indirects a le mérite de prendre en compte le rôle social de l'individu et les conséquences "profondes" des maladies dans les sociétés. Impossibles à calculer avec précision, ces considérations présupposent une vision de la société axée sur la production. Cette approche de la finalité de la société humaine est très discutable, mais a le mérite d'élaborer par une évaluation monétaire des comparaisons de concepts aussi différents que la guérison, la souffrance, le temps, l'ennui, etc.

11

Une des solutions utilisables pour évaluer le pretium doloris, consiste à réaliser une enquête sur un échantillon adapté de la population étudiée. Cette enquête a pour objectif de connaître quelle somme les individus accepteraient de débourser pour éviter un effet donné: type de souffrance donné, pour sacrifier les loisirs, etc... Le montant de cette somme sera alors celui estimé pour cet effet dans le calcul des coûts indirects.

12

La somme des coûts directs et indirects représente le coût total de la maladie. Il est possible de le calculer par patient ou par maladie dans une unité de lieu comme une région ou un pays. Connaître le coût de chaque maladie permet de réaliser des comparaisons entre pathologies ou, pour une même pathologie, entre pays. Dans la mesure où les méthodologies utilisées sont les mêmes, ces comparaisons sont précieuses pour cerner l'impact de la maladie dans la société, ainsi que pour guider les décisions de politique sanitaire. Le concept de coût de la maladie renvoie en tous cas directement à la fonction de l'individu dans la société. Cette fonction a donc un prix et pose le problème universel de l'éventuel prix de la vie humaine.

13

2 - L'actualisation des données

Les programmes de santé ont généralement des coûts (et des recettes) qui se manifestent sur plusieurs années. Pour aborder le problème de mesure en rapport avec la dimension temporelle, on utilisera l'exemple suivant: il s'agit de classer deux stratégies de prévention appelées A et B. Parmi les critères sélectionnés pour constituer la nomenclature, le montant des investissements nécessaires à leur réalisation a été choisi. Or pour ces deux stratégies, ces investissements sont effectués en deux fois aux mêmes dates. Ainsi, à la date 1, le montant des investissements nécessaires à la réalisation de la stratégie A est de 100 millions d’euros et celui nécessaire à la stratégie B est de 10 millions d’euros. A la date 2, les montants nécessaires sont respectivement de 10 millions d’euros pour A et 100 millions d’euros pour B.

qui se manifestent sur plusieurs années. Pour aborder le problème de mesure en rapport avec la dimension temporelle, on utilisera l exemple suivant: il s agit de classer deux stratégies de prévention appelées A et B. Parmi les critères sélectionnés pour constituer la nomenclature, le montant des investissements nécessaires à leur réalisation a été choisi. Or pour ces deux stratégies, ces investissements sont effectués en deux fois aux mêmes dates. Ainsi, à la date 1, le montant des investissements nécessaires à la réalisation de la stratégie A est de 100 millions d’euros et celui nécessaire à la stratégie B est de 10 millions d’euros. A la date 2, les montants nécessaires sont respectivement de 10 millions d’euros pour A et 100 millions d’euros pour B.")

14

Pour simplifier notre exemple, on supposera que le taux d'inflation a été nul durant la période qui sépare les deux dates d'investissement. Doit-on alors conclure que les stratégies A et B sont équivalentes pour le critère "investissement", puisque le montant total des deux investissements s'élève pour chaque stratégie à 110 millions d’euros ? Les économistes répondent à cette question par la négative. En effet, même en l'absence d'inflation, il n'est pas équivalent de posséder 1 euro à la date 1 et de posséder 1 euro à la date 2. Pour désigner la situation qui est préférable, il est toujours nécessaire de se situer à une même époque, afin de comparer des sommes d'argent disponibles au même instant.

15

Si nous possédons 1 euro à la date 1, nous pouvons l'utiliser immédiatement à divers usages, comme par exemple le prêter à un banquier jusqu'à la date 2. Il nous assurera alors pour ce prêt une rémunération calculée à partir du taux d'intérêt auquel il emprunte cet euro. Si ce taux est de 10% pour la période considérée, il nous rendra à la date 2 la somme de 1 euro plus 10%, soit 1,10 euro. Si nous nous basons sur cet emploi de notre euro à la date 1, nous en déduisons sa valeur à la date 2 qui est de 1,10 euro. Nous sommes alors conduits à préférer 1 euro à la date 1 à 1 euro à la date 2, puisque 1 euro possédé à la date 1 équivaut à 1,1 euro à la date 2. Inversement, avec ce même raisonnement, nous aurions pu également nous ramener à la date 1, en cherchant quelle était la somme que nous devions posséder à la date I pour que cette somme soit équivalente à 1 euro possédé à la date 2, lorsque nous souhaitons utiliser les services de notre banquier. Cette somme x est telle que: x + 0,1x = 1 soit x = 1 /(1 + 0,1) = 0,91 euro

= 0,91 euro.")

16

Bien évidemment, on aurait pu utiliser notre euro d'une autre façon: le placer sur un marché avec un taux d'intérêt différent, acheter un objet qui serait revendu à la date 2, etc. L'évaluation du rapport de cet euro durant une certaine période est donnée grâce à un taux appelé taux d'actualisation. Si effectivement nous envisageons de prêter notre argent à notre banquier au taux d'intérêt de 10 %, le taux d'actualisation sera égal au taux d'intérêt du prêt, c'est-à-dire 10%. Le choix d'un taux d'actualisation est toujours difficile, car il intègre nos préférences pour l'immédiat vis-à-vis du futur, et relève donc pour une grande part du domaine subjectif. La détermination de ce taux doit donc être le résultat d'un consensus entre les acteurs qui auront à l'utiliser.

17

Si, dans notre exemple nous décidons d'utiliser un taux d'actualisation de 10%, le montant des investissements pour la stratégie A, calculé à la date 1 sera égal à : / (1 + 0,1) = 109,09 millions et celui nécessaire pour la stratégie B, calculé à la même date sera égal à: / (1 + 0,1) = 100,91 millions Pour ce critère, la stratégie B sera donc préférée à la stratégie A qui est plus coûteuse. Cette technique d'actualisation est délicate à utiliser à cause du choix du taux d'actualisation lorsqu'on manipule des sommes d'argent. Elle l'est encore plus lorsqu'il s'agit de l'utiliser pour des critères non monétaires comme par exemple des années de vie potentiellement gagnées par deux stratégies de prévention.

= 109,09 millions. et celui nécessaire pour la stratégie B, calculé à la même date sera égal à: / (1 + 0,1) = 100,91 millions. Pour ce critère, la stratégie B sera donc préférée à la stratégie A qui est plus coûteuse. Cette technique d actualisation est délicate à utiliser à cause du choix du taux d actualisation lorsqu on manipule des sommes d argent. Elle l est encore plus lorsqu il s agit de l utiliser pour des critères non monétaires comme par exemple des années de vie potentiellement gagnées par deux stratégies de prévention.")

18

Le problème est alors de comparer une année de vie gagnée à la date 1 avec une année de vie gagnée à la date 2. En général, par analogie avec ce qui est fait dans le cadre monétaire, on choisit un taux d'actualisation et on applique la formule mathématique du calcul actuariel (présenté dans tous les ouvrages de gestion) au nombre d'années de vie gagnées. L'ennuyeux est que dans ce cas, aucune théorie crédible ne cautionne cette méthode qui a néanmoins l'avantage d'être simple et pratique pour manipuler les résultats d'une évaluation.

au nombre d années de vie gagnées. L ennuyeux est que dans ce cas, aucune théorie crédible ne cautionne cette méthode qui a néanmoins l avantage d être simple et pratique pour manipuler les résultats d une évaluation.")

19

3 - Les principaux types d'évaluation économique

La question récurrente posée aux professionnels de la santé peut être formulée ainsi: comparé à d'autre projets consommant les mêmes ressources, le programme de santé étudié vaut-il la peine d'être réalisé ? cette interrogation utile en matière de décisions de santé doit être précédée par trois autres types d'évaluation : - l'efficacité théorique du programme de santé (efficacy), c'est-à-dire l'examen de l'impact a priori du programme sur la santé de la population concernée ; - l'efficacité pratique du programme de santé (effectiveness), c'est-à-dire l'examen de la concrétisation de l'efficacité théorique du service de santé sur une population acceptant de recevoir ce service. - la disponibilité du programme de santé (availability), c'est-à-dire l'évaluation de l'accessibilité du service de santé à ceux qui doivent en bénéficier. L'évaluation économique doit s'appuyer sur une analyse systématique des options pertinentes (services antérieurs, nouveaux services, programmes de prévention). Le choix du point de vue privilégié est également important: le patient, le budget du Ministère de la santé, le point de vue de la société, une institution particulière…). Enfin, la conduite d'une analyse en termes de coûts d'opportunité apparaît primordiale : le coût réel d'un programme n'est pas son montant en milliers d’euros, inscrit au budget ; il correspond davantage aux résultats de santé qui auraient été obtenus avec un autre programme si les ressources lui avaient été affectées. C'est ce coût d'opportunité que l'évaluation économique cherche à estimer et à comparer avec les bénéfices du programme. Les évaluations économiques utilisent plusieurs méthodes.

, c est-à-dire l examen de l impact a priori du programme sur la santé de la population concernée ; - l efficacité pratique du programme de santé (effectiveness), c est-à-dire l examen de la concrétisation de l efficacité théorique du service de santé sur une population acceptant de recevoir ce service. - la disponibilité du programme de santé (availability), c est-à-dire l évaluation de l accessibilité du service de santé à ceux qui doivent en bénéficier. L évaluation économique doit s appuyer sur une analyse systématique des options pertinentes (services antérieurs, nouveaux services, programmes de prévention). Le choix du point de vue privilégié est également important: le patient, le budget du Ministère de la santé, le point de vue de la société, une institution particulière…). Enfin, la conduite d une analyse en termes de coûts d opportunité apparaît primordiale : le coût réel d un programme n est pas son montant en milliers d’euros, inscrit au budget ; il correspond davantage aux résultats de santé qui auraient été obtenus avec un autre programme si les ressources lui avaient été affectées. C est ce coût d opportunité que l évaluation économique cherche à estimer et à comparer avec les bénéfices du programme. Les évaluations économiques utilisent plusieurs méthodes.")

20

a - L'évaluation par la minimisation des coûts

21

b - L'évaluation par l'analyse coût - efficacité

Prenons le cas où le résultat du programme est le prolongement de la vie pour des patients victimes d'une insuffisance rénale chronique terminale. On va comparer les coûts et les conséquences d'une dialyse à l'hôpital par rapport à une greffe de rein. Le résultat qui est le nombre d'années de vie gagnées est commun aux deux options mais peut être plus ou moins performant au regard de ce critère. Le coût des options peut aussi différer. L'option la plus intéressante n'est pas forcément la moins coûteuse, à moins qu'elle ne donne le plus grand prolongement de vie. La comparaison des options va nécessiter la calcul de la durée de vie gagnée qui associée au coût permet d'obtenir le coût par unité d'effet, c'est-à-dire le coût par année de vie gagnée. Cette analyse où les coûts sont liés à un seul type d'effet dont l'importance est variable selon les options est une analyse coût - efficacité (ACE). Les résultats des comparaisons peuvent être exprimés soit en en coût par unité d'effet, soit en effet par unité de coût (année de vie gagnée par euro dépensé). La seconde approche est utile quand il existe une contrainte de budget. Si le critère est le nombre d'années de vie gagnées, l'analyse coût - efficacité peut être réalisée sur toutes les options ayant le même critère d'efficacité (comparaison d'une greffe de rein avec une opération de chirurgie cardiaque ou encore avec la législation sur le port obligatoire du casque pour les motocyclistes).

. Les résultats des comparaisons peuvent être exprimés soit en en coût par unité d effet, soit en effet par unité de coût (année de vie gagnée par euro dépensé). La seconde approche est utile quand il existe une contrainte de budget. Si le critère est le nombre d années de vie gagnées, l analyse coût - efficacité peut être réalisée sur toutes les options ayant le même critère d efficacité (comparaison d une greffe de rein avec une opération de chirurgie cardiaque ou encore avec la législation sur le port obligatoire du casque pour les motocyclistes).")

22

c - L'évaluation par une analyse coût - bénéfice

Il existe le cas où les conséquences des options envisagées ne sont pas identiques et il n'est pas possible de les limiter à un seul effet commun. On peut alors s'intéresser, soit à des effets, qui, communs à toutes les options, sont multiples, soit à des effets uniques ou multiples qui ne sont pas communs à toutes les options. Le besoin d'un dénominateur commun pour mesurer les conséquences des options apparaît nécessaire. Ainsi, pour la comparaison d'un programme de dépistage de l'hypertension pour empêcher une mort prématurée à un programme de vaccination contre la grippe pour réduire la durée de la maladie. Ici, le résultat attendu diffère selon les options, d'où une impossibilité de faire une comparaison coût - efficacité ayant un sens. Les analystes le plus fréquemment dépassent la prise en compte des effets spécifiques pour mesurer la valeur des effets pris dans leur ensemble. Cette valeur peut être mesurée en unités monétaires et les effets d'un programme sont exprimés par le bénéfice en unités monétaires, ce qui facilite la comparaison avec les coûts. Des effets tels que les jours de handicap évités, les années de vie gagnées, les complications médicales évitées sont alors exprimés en unités monétaires. Les analyses qui mesurent à la fois les coûts et les conséquences des options en unités monétaires sont appelées analyse coût - bénéfice (ACB). Les résultats sont exprimés sous la forme de ratio du coût au bénéfice ou sous la forme d'une somme pour dégager un effet net.

. Les résultats sont exprimés sous la forme de ratio du coût au bénéfice ou sous la forme d une somme pour dégager un effet net.")

23

d - L'évaluation par analyse coût - utilité

L'utilité est une autre mesure de la valeur. Elle est préférée par les analystes qui contestent l'évaluation monétaire des bénéfices. Le terme utilité signifie préférence des individus ou de la société par rapport à un ensemble de résultats de santé. L'analyse de l'utilité est considérée comme une technique intéressante parce qu'elle tient compte des ajustements par la qualité de vie pour un ensemble donné de résultats de traitement. Elle fournit aussi une mesure de résultat générique permettant la comparaison des résultats de programmes différents. Le résultat générique, habituellement exprimé en années de vie pondérées par la qualité ("Quality Adjusted Life Year " ou année de vie ajustée par la qualité) est mesuré en ajustant la durée de vie affectée par le résultat de santé, à l'aide des valeurs d'utilité des états de santé correspondants (sur une échelle de 0 à 1). La notion de QALY, formalisée en 1977 par Weinstein et Stason, est issue de l'application au champ de la santé de la théorie de l'utilité. C'est un moyen de formaliser l'expression des préférences individuelles et collectives entre différents états de santé et de qualité de vie. Le patient préfère-t-il une thérapeutique chirurgicale présentant un risque opératoire et une certaine probabilité de succès, à une thérapeutique médicale moins efficace et moins risquée et présentant des effets secondaires ? Le QALY est une mesure de l'utilité perçue par les patients d'une action médicale qui modifie leur état de santé. Il correspond à un nombre d'années de vie gagnées pondérées par la valeur accordée à ces années par les patients en fonction de l'état dans lequel ce temps est vécu sur le plan des handicaps et de la souffrance (physique et psychologique). De tels choix implicites apparaissent également au niveau collectif, chaque fois que des décisions d'allocation des ressources médicales sont effectuées.

est mesuré en ajustant la durée de vie affectée par le résultat de santé, à l aide des valeurs d utilité des états de santé correspondants (sur une échelle de 0 à 1). La notion de QALY, formalisée en 1977 par Weinstein et Stason, est issue de l application au champ de la santé de la théorie de l utilité. C est un moyen de formaliser l expression des préférences individuelles et collectives entre différents états de santé et de qualité de vie. Le patient préfère-t-il une thérapeutique chirurgicale présentant un risque opératoire et une certaine probabilité de succès, à une thérapeutique médicale moins efficace et moins risquée et présentant des effets secondaires Le QALY est une mesure de l utilité perçue par les patients d une action médicale qui modifie leur état de santé. Il correspond à un nombre d années de vie gagnées pondérées par la valeur accordée à ces années par les patients en fonction de l état dans lequel ce temps est vécu sur le plan des handicaps et de la souffrance (physique et psychologique). De tels choix implicites apparaissent également au niveau collectif, chaque fois que des décisions d allocation des ressources médicales sont effectuées.")

24

Ainsi, dans une approche de type QALY, le coefficient de pondération de la qualité de vie pour chaque état de santé est multiplié par le temps passé dans cet état (susceptible d'être actualisé). La somme des résultats obtenus va représenter le nombre d'années de vie pondérées par la qualité. La mesure du résultat de santé par les QALYs permet de rassembler les gains issus de la réduction de la morbidité (gains en qualité) et de la réduction de la mortalité (gains en quantité) dans une mesure unique.

et de la réduction de la mortalité (gains en quantité) dans une mesure unique.")

25

Soit l'exemple ci-dessous où l'on suppose les résultats de santé connus sans incertitude. Sans traitement, la qualité de la vie liée à la santé de l'individu donné se détériorerait selon la courbe la plus basse et la personne mourrait au temps Mort 1. Mais si la personne est soignée, son état va se détériorer plus lentement ; elle va vivre plus longtemps et mourra au temps Mort 2. L'aire entre les deux courbes représentatives des états va fournir le nombre de QALYs gagnés grâce au traitement. Cette aire peut être scindée en deux parties A et B. La partie A est le nombre de QALYs gagnés grâce à l'amélioration de la qualité (c'est-à-dire le gain de qualité de vie pendant la période où l'individu est vivant dans chacune des deux options), et la partie B est le nombre de QALYs gagnés grâce à l'amélioration de la quantité (c'est-à-dire la gain de durée de vie, pondérée par la qualité de cette vie).

, et la partie B est le nombre de QALYs gagnés grâce à l amélioration de la quantité (c est-à-dire la gain de durée de vie, pondérée par la qualité de cette vie)..")

26

Les analyses recourant à l'utilité comme mesure de la valeur des effets d'un programme sont appelées analyse coût - utilité. Les résultats des ACU sont généralement exprimés en coût par année de vie en bonne santé ou en coût par QALY gagné. Souvent, au début d'une étude, l'analyste ne sait pas la forme que prendra l'analyse finale car elle dépend des résultats de l'évaluation clinique correspondante (exemple : l'évaluation clinique peut montrer que deux traitements sont médicalement équivalents, ce qui ramène l‘analyse économique à une AMC). Les différentes méthodes peuvent aussi être utilisées si l'on explore une dimension différente de la valeur.

. Les différentes méthodes peuvent aussi être utilisées si l on explore une dimension différente de la valeur.")

27

EXERCICES 1 - Combien de QALY sont-ils gagnés si une personne obtient une espérance de vie additionnelle de 5 ans avec une qualité de vie de 0,67: - sans actualisation ? ; - avec un taux d’actualisation de 10% par an ? 2 - Combien de QALY sont-ils gagnés si une personne obtient 9 mois de survie supplémentaire avec une qualité de vie de 0,60 : 3 - Combien de QALY sont-ils gagnés par la prévention d’un cas de maladie qui serait traité durant 6 mois avec une qualité de vie de 0,60:

28

SOLUTIONS 1 – sans actualisation : 5 x 0,67 = 3,35 QALY

- avec une actualisation de 10% : [ 1 + 1/1,1 + 1/(1,1)2 + 1/(1,1)3 + 1/(1,1)4 ]x 0,67 =2,79 QALY 2 – sans actualisation : 0,75 x 0,60 x = 0,45 QALY (9 mois = 0,75 année). - avec un taux d’actualisation de 10% : 0,75 x 0,60 = 0,45 QALY (il n’y a pas lieu d’actualiser, le délai concerné est inférieur à l’année). 3 - sans actualisation : (1 – 0,60) x 0,5 = 0,2 QALY ; grâce à la prévention, une dégradation de la qualité de vie est évitée au patient. - avec un taux d’actualisation de 10% : (1 – 0,60) x 0,5 = 0,2 QALY

2 + 1/(1,1)3 + 1/(1,1)4 ]x 0,67. =2,79 QALY. 2 – sans actualisation : 0,75 x 0,60 x = 0,45 QALY (9 mois = 0,75 année). - avec un taux d’actualisation de 10% : 0,75 x 0,60 = 0,45 QALY (il n’y a pas lieu d’actualiser, le délai concerné est inférieur à l’année). 3 - sans actualisation : (1 – 0,60) x 0,5 = 0,2 QALY ; grâce à la prévention, une dégradation de la qualité de vie est évitée au patient. - avec un taux d’actualisation de 10% : (1 – 0,60) x 0,5 = 0,2 QALY.")

29

B – Des exemples d’analyse empirique

Dans cette section seront proposées des exemples d’analyse empirique. Il s’agit de : Cas 1 - De la minimisation des coûts à l’analyse coût - utilité Cas 2 - Esquisse d’une méthode d’estimation du coût économique chiffré des accès palustres: application à une zone rurale au Burkina Faso (Afrique de l’Ouest)

")

30

Etude de cas 1 - De la minimisation des coûts à l’analyse coût - utilité

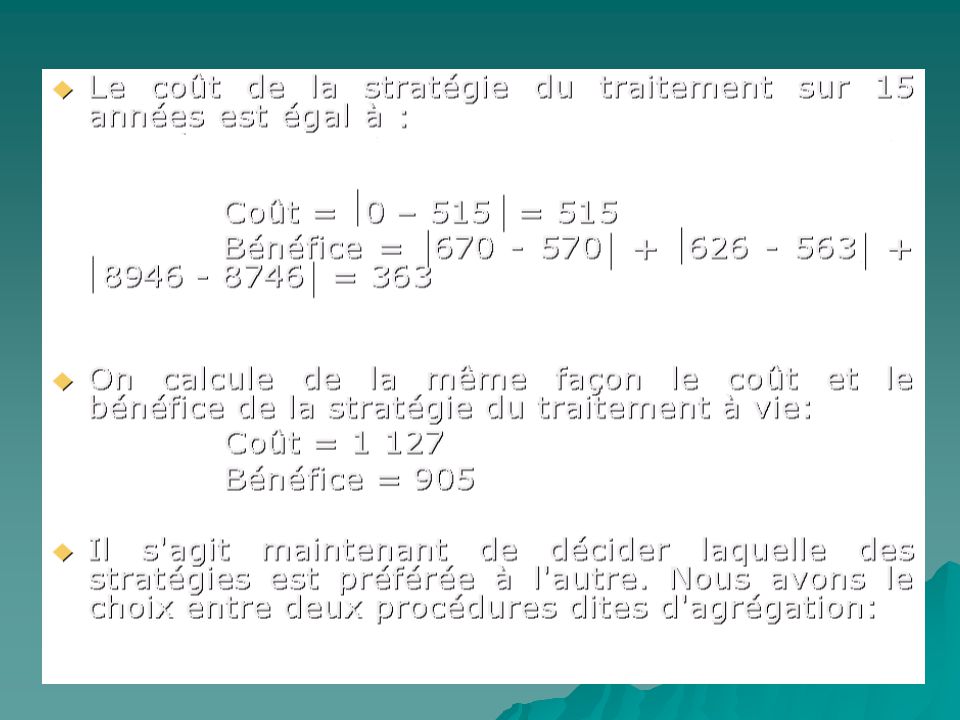

1 - Etude coût-bénéfice Les études coût-bénéfice sont destinées à relier les coûts d'une action médicale à ses conséquences exprimées en unités monétaires. Elles mettent en oeuvre une nomenclature qui traduit toutes les variables en termes monétaires. Pour chacune de ces variables est calculée la valeur absolue de la différence entre la situation de référence et la stratégie évaluée. Le coût de la stratégie est obtenu en effectuant la somme des valeurs absolues des différences de coût pour les variables de la situation de référence et de la stratégie. Le bénéfice est obtenu en effectuant la somme des valeurs absolues des différences de bénéfice pour les variables de la situation de référence et de la stratégie.

31

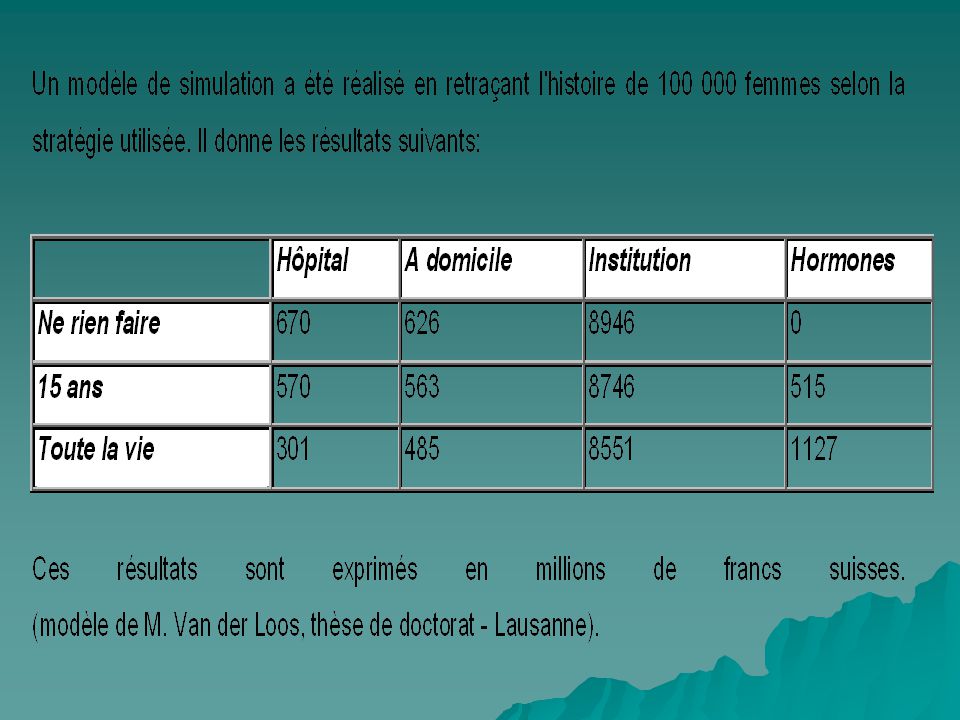

Il s'agit d'évaluer deux stratégies de prévention de l'ostéoporose par un traitement hormonal substitutif chez la femme ménopausée : . La première stratégie consiste à administrer aux femmes ne présentant pas de contre-indications un traitement hormonal durant 15 années à partir de l'âge de 50 ans; . La seconde stratégie consiste à administrer le même traitement durant toute leur vie aux femmes de 50 ans et plus ne présentant pas de contre-indications; . La situation de référence est de ne rien faire. L'évaluation est faite par l'organisme qui finance les soins et le traitement hormonal. Les variables sélectionnées sont: . les frais d'hospitalisation pour le traitement d'une fracture du fémur proximal ; . les frais de soins à domicile ; . les frais de soins en institution ; . les frais de traitement hormonal et de surveillance médicale.

35

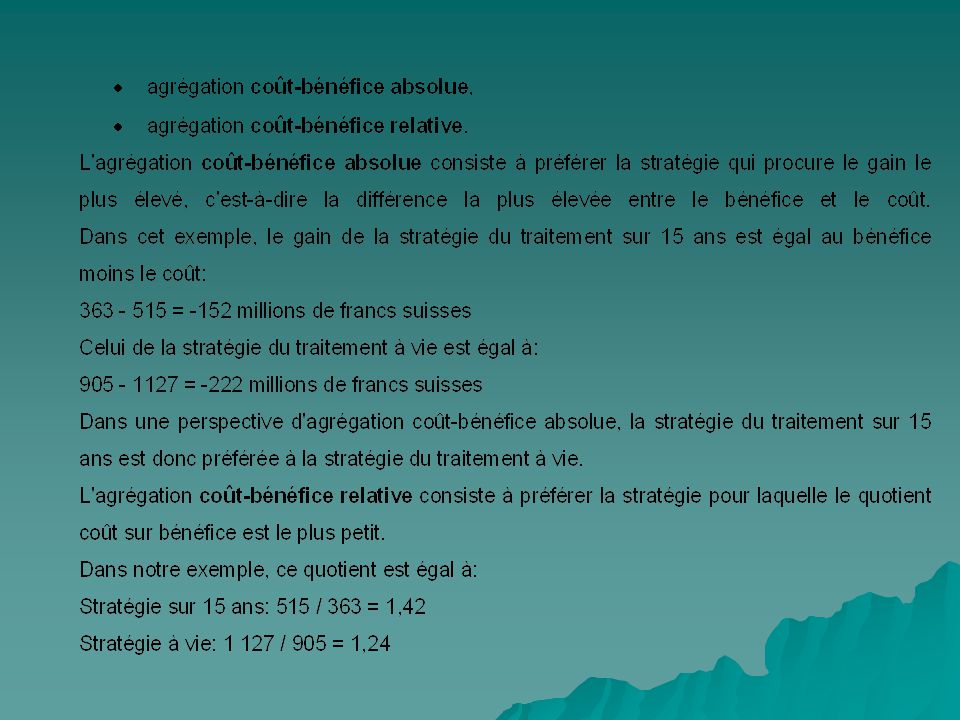

Dans la perspective d'une agrégation coût-bénéfice relative

Dans la perspective d'une agrégation coût-bénéfice relative. ce sera cette fois-ci la stratégie du traitement à vie qui sera préférée à la stratégie du traitement sur 15 ans. Tout en étant rigoureuses, ces deux méthodes de calcul aboutissent à des résultats opposés et peuvent rendre l'observateur perplexe. En fait, en économie de la santé, ce sont rarement les résultats bruts qui sont intéressants à connaître mais la discussion même de ces résultats en fonction des hypothèses qui ont été émises. Toute conclusion peut être remise en question par l'application d'une autre méthodologie fondée sur des hypothèses différentes.

36

2. Etude coût-efficacité

Les études coût-efficacité sont destinées à relier les coûts d'une action médicale à ses conséquences exprimées en unités physiques (années de vie sauvées, nombre de malades évités, ...). Elles utilisent une procédure d'agrégation dont la nomenclature est composée d'un critère non monétaire (critère d'efficacité) et de critères dont les unités s'expriment en quantité de monnaie. Les critères monétaires sont agrégés en un seul critère qui est le gain de la stratégie à étudier par rapport à une stratégie de référence (voir agrégation coût-bénéfice absolu pour calculer ce gain).

. Elles utilisent une procédure d agrégation dont la nomenclature est composée d un critère non monétaire (critère d efficacité) et de critères dont les unités s expriment en quantité de monnaie. Les critères monétaires sont agrégés en un seul critère qui est le gain de la stratégie à étudier par rapport à une stratégie de référence (voir agrégation coût-bénéfice absolu pour calculer ce gain).")

37

A chaque stratégie est associé son gain d'efficacité par rapport à la situation de référence. Reprenons l'exemple précédent et ajoutons à la nomenclature, le critère "espérance de vie à 50 ans" calculé en nombre de jours. Le modèle de Van der Loos permet de calculer cette espérance de vie pour chacune des stratégies envisagées : - stratégie "ne rien faire" : jours ; - stratégie "hormonothérapie pendant 15 ans": jours ; - stratégie "hormonothérapie à vie" : jours. Les gains d'efficacité correspondent ici à l'espérance de vie à 50 ans: - stratégie "hormonothérapie pendant 15 ans": 20 jours ; - stratégie "hormonothérapie à vie": 63 jours. Lorsque la même stratégie est meilleure simultanément sur le critère gain et sur le critère efficacité, il n'y a pas de problème de choix puisqu'elle paraît d'emblée la meilleure. Si deux stratégies ont la même efficacité, la rationalité économique conduit tout naturellement à choisir celle qui présente le gain le plus élevé; cette procédure très simple relève du principe du choix du coût minimum (choix de minimisation des coûts).

.")

38

Mais souvent la situation est plus complexe.

Dans notre exemple: la stratégie "traitement sur 15 ans" a un gain négatif égal à -152 millions de francs suisses pour une efficacité de 20 jours. La stratégie "traitement à vie" coûte plus cher (gain négatif de -220 millions de francs suisses) mais procure une efficacité plus grande: 63 jours. Deux procédures sont à notre disposition pour nous aider à conclure: l'agrégation coût-efficacité en moyenne et l'agrégation coût-efficacité marginale. L'une et l'autre ont le même objectif: se ramener à une situation où l'efficacité des deux stratégies est la même puis comparer leurs coûts respectifs. Pour chacune d'elle, il est nécessaire de supposer que pour chaque stratégie, le gain (ou le coût si ce dernier est négatif) est fonction du niveau d'efficacité atteint.

mais procure une efficacité plus grande: 63 jours. Deux procédures sont à notre disposition pour nous aider à conclure: l agrégation coût-efficacité en moyenne et l agrégation coût-efficacité marginale. L une et l autre ont le même objectif: se ramener à une situation où l efficacité des deux stratégies est la même puis comparer leurs coûts respectifs. Pour chacune d elle, il est nécessaire de supposer que pour chaque stratégie, le gain (ou le coût si ce dernier est négatif) est fonction du niveau d efficacité atteint.")

39

L'agrégation coût-efficacité en moyenne

L'agrégation coût-efficacité en moyenne. On va calculer le gain d'une unité d'efficacité et la stratégie choisie sera celle dont le gain par unité d'efficacité sera le plus grand. Dans notre exemple, le gain par unité d'efficacité pour la stratégie "traitement sur 15 ans" est: -152 / 20 = -7,6 millions de francs suisses Pour la stratégie "traitement à vie", ce gain est: -220 / 63 = -3,49 millions de francs suisses La procédure d'agrégation coût-efficacité en moyenne conduit à préférer la stratégie du traitement à vie. Implicitement, cette méthode suppose l’acceptation de la linéarité de la fonction de gains. En réalité, elle est rarement satisfaite à cause de l'existence de coûts fixes et de l'impossibilité d'accroître indéfiniment l'efficacité, quels que soient les moyens matériels affectés à une stratégie. Dans les cas fréquents où cette hypothèse ne peut être satisfaite, on peut recourir à l'agrégation coût-efficacité marginale.

40

L'agrégation coût-efficacité marginale est délicate à mettre en œuvre

L'agrégation coût-efficacité marginale est délicate à mettre en œuvre. Elle suppose que les gains et les efficacités des deux stratégies à comparer sont voisins. Il faut aussi décider pour lequel des deux niveaux d'efficacité sera effectuée la comparaison des gains: au niveau de l'efficacité de la première stratégie ou de la seconde stratégie. Supposons que le gain d'efficacité de la seconde stratégie (traitement à vie) soit supérieur à celui de la première stratégie et que l’on compare les deux stratégies à ce niveau d'efficacité. La procédure coût-efficacité marginale consiste à estimer quel serait le gain monétaire d'une unité supplémentaire d'efficacité pour la stratégie 1. Connaissant ce gain et en supposant qu’il varie linéairement sur un intervalle court séparant les niveaux d'efficacité des deux stratégies, il est aisé de calculer le coût de la stratégie 1 pour le niveau d'efficacité de la stratégie 2.

soit supérieur à celui de la première stratégie et que l’on compare les deux stratégies à ce niveau d efficacité. La procédure coût-efficacité marginale consiste à estimer quel serait le gain monétaire d une unité supplémentaire d efficacité pour la stratégie 1. Connaissant ce gain et en supposant qu’il varie linéairement sur un intervalle court séparant les niveaux d efficacité des deux stratégies, il est aisé de calculer le coût de la stratégie 1 pour le niveau d efficacité de la stratégie 2.")

41

Considérons l'exemple suivant:

.la stratégie 1 amène un gain de et une efficacité de 100 ; .la stratégie 2 amène un gain de et une efficacité de 105. On souhaite comparer ces deux stratégies au niveau d'efficacité 105 et on a établi que pour passer du niveau d'efficacité 100 au niveau 101 (gain d'une unité d'efficacité à partir du niveau 100), il fallait dépenser 100 unités monétaires. Si l'on admet la linéarité de la fonction qui lie le gain monétaire à l'efficacité sur l'intervalle court , le gain de la stratégie 1 pour un niveau d'efficacité 105 sera égal à: (- 100) = unités monétaires Au niveau 105, c'est donc ici la seconde stratégie qui est préférée. Ce résultat est alors opposé à celui obtenu avec une procédure d'agrégation coût-efficacité en moyenne.

, il fallait dépenser 100 unités monétaires. Si l on admet la linéarité de la fonction qui lie le gain monétaire à l efficacité sur l intervalle court , le gain de la stratégie 1 pour un niveau d efficacité 105 sera égal à: (- 100) = unités monétaires. Au niveau 105, c est donc ici la seconde stratégie qui est préférée. Ce résultat est alors opposé à celui obtenu avec une procédure d agrégation coût-efficacité en moyenne.")

42

3 - Une étude coût-utilité

Les études coût-utilité relient les coûts d'une action médicale à ses conséquences exprimées en variables qualitatives telles l’utilité. Elles font intervenir une nomenclature qui comporte des variables non monétaires. C'est par exemple le cas lorsqu'au critère nombre d'années de vie gagnées, on souhaite associer la qualité de vie liée à ces années de vie gagnées. Il est alors nécessaire d'agréger ces deux critères en un seul. Le bénéfice médical sera évalué par le nombre d'années de vie gagnées pondéré par la qualité de vie au cours de ces années. Cette méthode doit permettre d’établir, par exemple, le niveau d'utilité de 10 ans de vie avec une mobilité restreinte ou de 5 ans de vie avec une mobilité moyenne.

43

Exemple d’utilisation de la grille de Rosser : il s’agit d’une grille permettant d'appliquer une pondération (ou coefficient) à chaque "état de santé" possible d'un patient, selon deux critères: la fonctionnalité et la douleur morale. A partir de ces pondérations, on peut calculer les QALYs.

44

Un patient qui survit 10 ans sous traitement médical, avec une légère douleur morale et une légère dysfonction sociale sera en fait concerné par 10*0,986 = 9,86 QALYs. Autre exemple en termes d ’équivalence à partir de la grille de Rosser, on peut établir qu’il est équivalent de passer «une année sans dysfonctionnement et aucune douleur morale» ou «un an neuf mois (très exactement 1,7730 an) grabataire avec une légère douleur morale». 1 QALY issu de : 1 année, sans dysfonction et aucune douleur morale => 1 x 1 = 1 ; 1 QALY issu de : 1,7730 année, grabataire et légère douleur morale) => 1,7730 x 0,564 = 1. Plusieurs critiques concernent ces méthodes en ce qui concerne, par exemple, la cardinalité de l’utilité, la constance dans le temps du comportement face au risque, la reproductibilité des réponses, etc. Néanmoins, ces évaluations peuvent apporter un ensemble d’informations utiles pour les décideurs en santé publique, à condition de ne pas constituer l’unique élément d’aide à la décision. §§§

grabataire avec une légère douleur morale». 1 QALY issu de : 1 année, sans dysfonction et aucune douleur morale => 1 x 1 = 1 ; 1 QALY issu de : 1,7730 année, grabataire et légère douleur morale) => 1,7730 x 0,564 = 1. Plusieurs critiques concernent ces méthodes en ce qui concerne, par exemple, la cardinalité de l’utilité, la constance dans le temps du comportement face au risque, la reproductibilité des réponses, etc. Néanmoins, ces évaluations peuvent apporter un ensemble d’informations utiles pour les décideurs en santé publique, à condition de ne pas constituer l’unique élément d’aide à la décision. §§§")

Présentations similaires

>")