Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

André Premand Financement des remontées mécaniques

et de l’hôtellerie : vision d ’une banque cantonale André Premand Membre de la Direction générale BCVs Responsable Division clientèle entreprises

2

Plan exposé Présentation de la Banque Cantonale du Valais

Financement des remontées mécaniques Financement de l’hôtellerie

3

Mission économique de la BCVs

4

Observatoire économique - Indicateur conjoncturel NF et WB (mensuel) - Lettre économique (semestriel) - Conférences publiques - Rendez-vous économique (5 par année)

- Lettre économique (semestriel) - Conférences publiques - Rendez-vous économique (5 par année)")

5

Financement des Remontées Mécaniques

6

Point de situation en Suisse : quelques chiffres clefs

Rendement du capital propre < 5 % pour 4 entreprises sur 5 Niveau d’endettement > 60 % pour 2 sociétés sur 5

7

Point de situation en Suisse : quelques chiffres clefs

3/4 des 650 entreprises rencontrent des difficultés 45 % réalisent un mauvais cashflow 42 % ont un cashflow moyen à bon 13 % on un excellent cashflow

8

Possibilités de financement : aspects généraux

Fonds propres Fonds étrangers

9

Possibilités de financement : aspects généraux

Fonds propres Capital-actions Réserves et provisions Autofinancement Points développés ci-après

10

Possibilités de financement : Capital-actions

Actionnariat privé Collectivités publiques Mise en Bourse Possibilités de financement : Capital-actions Actionnariat privé Collectivités publiques / communes / cantons (budget d ’investissement et de fonctionnement) Protec (Service de la promotion touristique et économique du canton du Valais => service étatique PROTEC est compétent pour les aides en matière de rénovations, d'agrandissements et de nouvelles constructions. L'encouragement à l'investissement se traduit par l'octroi de prêts sans intérêts ou de prises en charge d'intérêts Crédit LIM (développé plus loin) Bourse (exemple de Téléverbier) L ’entrée en bourse nécessite des regroupements et est soumise à des conditions strictes : - évaluation de l ’entreprise > 50 mios - bénéfice net > 5 mios - équipe professionnelle de gestion - forte position sur le marché - possibilité d ’augmenter le bénéfice fortement à moyenne et à longue échéance

Protec (Service de la promotion touristique et économique du canton du Valais => service étatique. PROTEC est compétent pour les aides en matière de rénovations, d agrandissements et de nouvelles constructions. L encouragement à l investissement se traduit par l octroi de prêts sans intérêts ou de prises en charge d intérêts. Crédit LIM (développé plus loin) Bourse (exemple de Téléverbier) L ’entrée en bourse nécessite des regroupements et est soumise à des conditions strictes : - évaluation de l ’entreprise > 50 mios. - bénéfice net > 5 mios. - équipe professionnelle de gestion. - forte position sur le marché. - possibilité d ’augmenter le bénéfice fortement à moyenne et à longue échéance.")

11

Possibilités de financement : Autofinancement

Cash-flow généré annuellement par la société moins les amortissements financiers

12

Possibilités de financement : aspects généraux

Fonds étrangers Crédit bancaire Crédit d’investissement Crédit d’exploitation Crédit saisonnier Crédit institutionnel Leasing Prêts des actionnaires / fournisseurs

13

Possibilités de financement : Crédit d’investissement

Financement de l’actif immobilisé Financement à long terme Durée du crédit en rapport avec la durée de vie de l’investissement Accordé en principe sur base de garanties sous forme de prêt hypothécaire ou de prêt fixe Crédit d ’investissement Ce crédit a pour but de financer à long terme des investissements pour des activités commerciales ou industrielles. La durée du crédit est en rapport avec la durée de vie de l ’investissement. Le remboursement s ’effectue donc sur plusieurs périodes économiques. Ils sont accordés sur la base de garanties, en général hypothécaire, sous forme de prêts hypothécaires ou de prêts fixes. Le crédit d ’investissement peut comporter de plus grand risques que le crédit d ’exploitation; la garantie doit être analysée de façon plus critique que les affaires hypothécaires pour le logement car la valeur vénale des constructions commerciales et industrielles peut fluctuer très rapidement. Les investissements à long terme peuvent aussi s ’effectuer au moyen d ’émission d ’obligations et par le leasing,

14

Nouvelles constructions 60 - 70 %

Investissements Nouvelles constructions % Rénovations et transformations % Investissements d’équipement % Pour les remontées mécaniques, la plus grande partie des investissements correspond à de nouvelles constructions (environ %). Les rénovations et transformations atteignent environ %. Les investissements d ’équipement se montent à environ %.

. Les rénovations et transformations atteignent environ %. Les investissements d ’équipement se montent à environ %.")

15

Amortissements / remboursements

Téléskis ans Télésièges ans Télécabines ans Téléphériques ans Funiculaires ans Amortissements / remboursements (voir tableau) A noter qu ’il faut également tenir compte de la durée / échéance de la concession.

A noter qu ’il faut également tenir compte de la durée / échéance de la concession.")

16

Possibilités de financement : Crédit d’exploitation

Financement de l’actif circulant Limite fixe en relation avec le chiffre d’affaires Réexamen périodique Accordé en principe avec ou sans garantie sous forme de compte courant Crédit d ’exploitation Ce crédit sert, en premier lieu, à financer l ’actif circulant. Il s ’agit d ’un crédit devant assurer le paiement des charges d ’exploitation (matières premières, salaires, …) en attendant l ’encaissement des ventes. La limite est fixée en relation avec le chiffre d ’affaires. La charge d ’intérêt est en rapport avec l ’utilisation. L ’octroi de ce type de crédit se fait sur base de l ’analyse des comptes du client. Ces comptes doivent donc être remis chaque année, ce qui permet à l ’établissement financier de réexaminer périodiquement les limites sur la base des chiffres de bouclement. Les crédits d ’exploitation sont généralement ouverts sous forme de comptes courants, ce qui permet d ’y faire transiter le mouvement commercial et de l ’utiliser pour toutes les transactions du trafic des paiements (ordres de paiement, encaissements, …)

en attendant l ’encaissement des ventes. La limite est fixée en relation avec le chiffre d ’affaires. La charge d ’intérêt est en rapport avec l ’utilisation. L ’octroi de ce type de crédit se fait sur base de l ’analyse des comptes du client. Ces comptes doivent donc être remis chaque année, ce qui permet à l ’établissement financier de réexaminer périodiquement les limites sur la base des chiffres de bouclement. Les crédits d ’exploitation sont généralement ouverts sous forme de comptes courants, ce qui permet d ’y faire transiter le mouvement commercial et de l ’utiliser pour toutes les transactions du trafic des paiements (ordres de paiement, encaissements, …)")

17

Possibilités de financement : Crédit saisonnier

Financement du fonds de roulement saisonnier Financement à court terme Remboursable à l’échéance fixée Accordé en principe avec ou sans garantie sous forme d’augmentation de la limite du compte courant Crédit saisonnier Financement du fonds de roulement saisonnier. C ’est un crédit de courte durée (en général 3 à 6 mois dans le domaine des remontées mécaniques) qui permet la transition financière entre le moment de la mise en route de l ’exploitation et les rentrées financières effectives. Il est remboursable à l ’échéance fixée (soit vers la fin des ventes saisonnières). Ce type de crédit est généralement lié à un compte courant d ’exploitation : il est accordé sous forme d ’augmentation de celui-ci.

qui permet la transition financière entre le moment de la mise en route de l ’exploitation et les rentrées financières effectives. Il est remboursable à l ’échéance fixée (soit vers la fin des ventes saisonnières). Ce type de crédit est généralement lié à un compte courant d ’exploitation : il est accordé sous forme d ’augmentation de celui-ci.")

18

Possibilités de financement : crédit bancaire

Analyse du secteur des remontées mécaniques par les établissements financiers

19

Critères à considérer lors d’un financement bancaire

Qualitatifs (facteurs doux) Quantitatifs (facteurs durs) Les critères suivants doivent être considérés lors de tout financement d ’une entreprise de remontées mécaniques : les critères qualificatifs (facteurs doux) les critères quantitatifs (facteurs durs)

Quantitatifs (facteurs durs) Les critères suivants doivent être considérés lors de tout financement d ’une entreprise de remontées mécaniques : les critères qualificatifs (facteurs doux) les critères quantitatifs (facteurs durs)")

20

Critères qualitatifs (facteurs doux)

Topographie Emplacement Offre Orientation écologique Gestion Marketing Critères qualificatifs (facteurs doux) topographie (altitude, enneigement sûr, enneigement artificiel, climat) emplacement (beauté du paysage, attrait des prestations) (sous offre) rapidité, confort (état des installations, temps d ’attente moyen) offre touristique globale (sports, divertissements, nombre de lits) offre vers de nouvelles tendances (piste pour snow-board, etc.) domaine skiable (capacité, grandeur) orientation écologique gestion (professionnalisme du conseil d ’administration et du management) marketing (activités du marketing)

topographie (altitude, enneigement sûr, enneigement artificiel, climat) emplacement (beauté du paysage, attrait des prestations) (sous offre) rapidité, confort (état des installations, temps d ’attente moyen) offre touristique globale (sports, divertissements, nombre de lits) offre vers de nouvelles tendances (piste pour snow-board, etc.) domaine skiable (capacité, grandeur) orientation écologique. gestion (professionnalisme du conseil d ’administration et du management) marketing (activités du marketing)")

21

Critères quantitatifs (facteurs durs)

Chiffre d ’affaires annuel minimum 20 à 25 % du capital investi. Capital propre représentant au minimum 40 % Cash Flow annuel au minimum 20 % du chiffre d ’affaires Charges du personnel au maximum 35 % du chiffre d ’affaires Cash Flow représentant entre 3 et 5 % du capital investi au minimum.

22

Méthode d’évaluation et capacité d’endettement

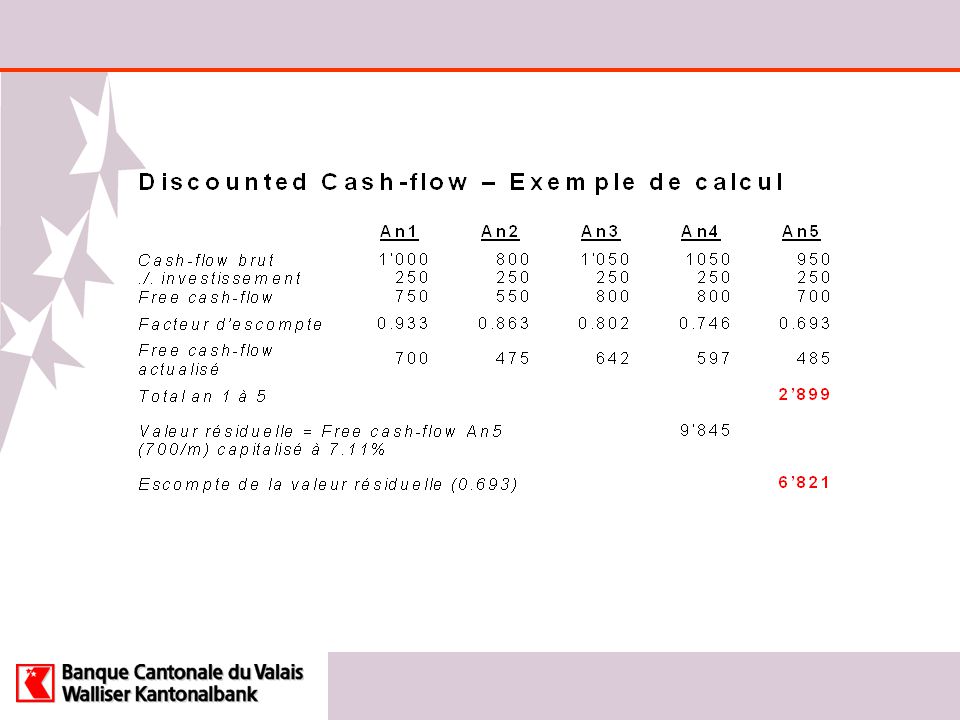

La valeur de l’entreprise est déterminée par la valeur de rendement ou les revenus futurs escomptés (DCF = Discounted Cash Flow) Actuellement, l'évaluation d'entreprise se base de plus en plus sur des méthodes dynamiques et orientées vers le futur, parmi lesquelles le discounted cash-flow (DCF) tient une place de choix. La méthode du DCF se base sur l'escompte, à un taux à définir, des cash-flows libres ("free cash flows") à disposition de l'entreprise. Le free cash-flow tient compte également des investissements de remplacement nécessaires. En règle générale, on établit un budget sur 5, afin de déterminer individuellement les cash-flows libres attendus. Le dernier cash-flow de la période est considéré comme constant; il sera capitalisé selon la formule de la rente infinie, comme dans la méthode de la valeur de rendement, puis escompté pour en obtenir la valeur actuelle nette. Celle-ci sera intégrée dans le calcul comme valeur résiduelle (residual value). La prévision des free cash-flows et le choix du taux de capitalisation sont des éléments extrêmement sensibles dans l'évaluation de l'entreprise. La valeur de l'entreprise ainsi calculée se compose de la somme des cash-flows d'exploitation libres et de la valeur résiduelle. Il n'est pas tenu compte ci-dessus des actifs hors exploitation.

Actuellement, l évaluation d entreprise se base de plus en plus sur des méthodes dynamiques et orientées vers le futur, parmi lesquelles le discounted cash-flow (DCF) tient une place de choix. La méthode du DCF se base sur l escompte, à un taux à définir, des cash-flows libres ( free cash flows ) à disposition de l entreprise. Le free cash-flow tient compte également des investissements de remplacement nécessaires. En règle générale, on établit un budget sur 5, afin de déterminer individuellement les cash-flows libres attendus. Le dernier cash-flow de la période est considéré comme constant; il sera capitalisé selon la formule de la rente infinie, comme dans la méthode de la valeur de rendement, puis escompté pour en obtenir la valeur actuelle nette. Celle-ci sera intégrée dans le calcul comme valeur résiduelle (residual value). La prévision des free cash-flows et le choix du taux de capitalisation sont des éléments extrêmement sensibles dans l évaluation de l entreprise. La valeur de l entreprise ainsi calculée se compose de la somme des cash-flows d exploitation libres et de la valeur résiduelle. Il n est pas tenu compte ci-dessus des actifs hors exploitation.")

23

Possibilités de financement : crédit institutionnel

Loi fédérale sur l’aide aux Investissements dans les régions de Montagne (LIM) Possibilités de financement : crédit institutionnel (LIM) - Loi fédérale sur l ’aide aux investissements dans les régions de montagne La Confédération Suisse octroie des prêts à des taux inférieurs à ceux du marché ou sans intérêts, selon les possibilités financières du bénéficiaire, aux sociétés favorisant le développement ou le maintien d ’exploitation en montagne. Ces prêts viennent en rangs postérieurs par rapport aux banques et sont remboursables en 30 ans maximum. En général, la durée de l ’amortissement est fixée compte tenu de la longévité des équipements. Pour obtenir ces prêts, les entreprises doivent répondre à des conditions déterminées ainsi qu ’à des exigences de la législation sur l ’aménagement du territoire. En outre , le volume du crédit ne dépasse en général pas 50 % pour un projet spécifique. - Moratoire décidé en attente d ’une stratégi8e de soutien décidée par les cantons concernés.

Possibilités de financement : crédit institutionnel (LIM) - Loi fédérale sur l ’aide aux investissements dans les régions de montagne. La Confédération Suisse octroie des prêts à des taux inférieurs à ceux du marché ou sans intérêts, selon les possibilités financières du bénéficiaire, aux sociétés favorisant le développement ou le maintien d ’exploitation en montagne. Ces prêts viennent en rangs postérieurs par rapport aux banques et sont remboursables en 30 ans maximum. En général, la durée de l ’amortissement est fixée compte tenu de la longévité des équipements. Pour obtenir ces prêts, les entreprises doivent répondre à des conditions déterminées ainsi qu ’à des exigences de la législation sur l ’aménagement du territoire. En outre , le volume du crédit ne dépasse en général pas 50 % pour un projet spécifique. - Moratoire décidé en attente d ’une stratégi8e de soutien décidée par les cantons concernés.")

24

Possibilités de financement : leasing

Objet mobilier et /ou immobilier Durée ferme et taux fixe Diversification des sources de financement Aspects fiscaux Possibilités de financement : leasing Financement intégral d ’un objet mobilier (dameuses, canons à neige, etc) voire immobilier. Durée ferme et taux fixe (en moyenne autour de 5.25 %) Le leasing permet de diversifier les sources de financement. Il peut être utilisé pour des investissements de petite, moyenne ou grande importance (dès 20 ’000 francs suisses). Déduction fiscale possible. Inconvénient : propriété de l ’objet reste en main de la société de leasing.

voire immobilier. Durée ferme et taux fixe (en moyenne autour de 5.25 %) Le leasing permet de diversifier les sources de financement. Il peut être utilisé pour des investissements de petite, moyenne ou grande importance (dès 20 ’000 francs suisses). Déduction fiscale possible. Inconvénient : propriété de l ’objet reste en main de la société de leasing.")

25

Connaissance des forces et faiblesses Management professionnel

Conclusion Connaissance des forces et faiblesses Management professionnel Positionnement stratégique Financement équilibré des investissements Pérennité = rentabilité Conclusion Cette branche, comme d ’autres d ’ailleurs, présente des forces et des faiblesses / des chances ou des risques. Le management est excessivement important, tout comme le positionnement stratégique. L ’établissement d ’un plan d ’affaires est indispensable. Le financement des investissements doit être équilibré (soit une partie en fonds propres, l ’autre en fonds étranger). La pérennité de l ’entreprise dépend de sa rentabilité.

. La pérennité de l ’entreprise dépend de sa rentabilité.")

26

Financement de l’hôtellerie

27

Quel financement pour le secteur hôtelier valaisan?

28

Plan de l’exposé Le financement Le rating /pricing

Alternatives de financement

29

Les hôtels font le lit des remontées mécaniques

Plus de lits à louer = plus d ’utilisation des installations. Ce n’est pas la quantité de lits, mais leur qualité qui fait la différence. interdépendance des secteurs « Les hôtels font le lit des remontées mécaniques » titre d ’un article paru dans le Nouvelliste du (interview de Perter Furger). A quelques exceptions près, on constate que plus il y a de lits d ’hôtels, plus les remontées mécaniques réalisent de chiffre d ’affaires. Le monde attire le monde, et les commerces profitent de ces touristes de passage. Exemple de Zermatt et Crans-Montana: avec 13’000 lits touristiques, le CA des remontées mécaniques de Zermatt se monte à 70 millions (60 % de lits hôteliers), à Crans-Montana, qui possède pourtant 3 fois plus de lits que Zermatt, les remontées mécaniques ne font (que) 22.3 millions de CA, explication : sur le Haut Plateau, seul 1 lit sur 5 peut être loué ! Notons cependant que ce n ’est pas exclusivement la quantité de lits, mais bien leur qualité qui fait la différence. Ceci nous permet d ’affirmer que l ’interdépendance entre les secteurs est inévitable, raison pour laquelle il faut élargir les visions et objectifs si le tourisme ne peut exister sans l ’hôtellerie, l ’hôtellerie doit développer ses offres afin de vendre la région et non son enseigne.

. A quelques exceptions près, on constate que plus il y a de lits d ’hôtels, plus les remontées mécaniques réalisent de chiffre d ’affaires. Le monde attire le monde, et les commerces profitent de ces touristes de passage. Exemple de Zermatt et Crans-Montana: avec 13’000 lits touristiques, le CA des remontées mécaniques de Zermatt se monte à 70 millions (60 % de lits hôteliers), à Crans-Montana, qui possède pourtant 3 fois plus de lits que Zermatt, les remontées mécaniques ne font (que) 22.3 millions de CA, explication : sur le Haut Plateau, seul 1 lit sur 5 peut être loué ! Notons cependant que ce n ’est pas exclusivement la quantité de lits, mais bien leur qualité qui fait la différence. Ceci nous permet d ’affirmer que l ’interdépendance entre les secteurs est inévitable, raison pour laquelle il faut élargir les visions et objectifs si le tourisme ne peut exister sans l ’hôtellerie, l ’hôtellerie doit développer ses offres afin de vendre la région et non son enseigne.")

30

Le financement

31

Le financement le financement bancaire observations et tendances

la méthode du discounted cash-flow les ratios standards de la branche le système de rating et de pricing

32

Observations Sous-capitalisation.

Insuffisance des cash-flows en regard des investissements nécessaires. Pression de la concurrence sur les coûts et les investissements. Besoin de financement

33

Besoin de financement Exploitation Investissement Équipement

Fonds propres Fonds étrangers

34

Banques Changement d’approche, les critères économiques s’imposent.

Exigences accrues en terme de gestion et planification financière et de vision prospective.

35

Le virage dans la politique des banques

Valeur intrinsèque Valeur vénale Valeur statique, historique, basée sur la valeur immobilière, resp. les coûts d’investissement Pondération de la valeur intrinsèque et de la valeur de rendement Capitalisation du résultat d’exploitation avant entretien, intérêts et amortissements Discounted cash-flow Valeur d’entreprise basée sur l’actualisation des cash-flow futurs Valeur de rendement

36

La méthode du discounted cash-flow

Les futurs cash-flows sont planifiés de façon individuelle sur 5 à 10 ans. A la fin de la période de planification, on prend en compte une valeur résiduelle. Par cash-flow, on entend ici le résultat avant intérêts et avant amortissements. De ce montant sont déduits les investissements réguliers pour le maintien de la substance. On obtient le free cash-flow. Le free cash-flow représente le montant à disposition pour le service de la dette et pour la rémunération des fonds propres.

37

La méthode du discounted cash-flow

Les free cash-flows ainsi calculés sont actualisés. Le taux d’actualisation correspond au coût moyen pondéré du capital.

38

Coût moyen du capital - exemple

1) Capital étranger intérêts % taux d ’impôt % coût du capital étranger % 2) Capital propre rendement placement sans risque % risque de la branche % risque d’entreprise % Coût du capital propre % 3) Structure du capital capital étranger % capital propre % Coût moyen du capital: %

Capital étranger. intérêts 6.00 % taux d ’impôt % coût du capital étranger 4.80 % 2) Capital propre. rendement placement sans risque 4.00 % risque de la branche 4.00 % risque d’entreprise 4.50 % Coût du capital propre % 3) Structure du capital. capital étranger % capital propre % Coût moyen du capital: 7.11%")

40

La méthode du discounted cash-flow

La méthode du discounted cash-flow s’impose de plus en plus, également sur le plan international. La Banque Cantonale du Valais l’applique dans les demandes de financement du secteur hôtelier.

41

Avantages et limites de la méthode

Acceptation internationale Base de financement Problème des investissements Rendement sur le capital-propre Planification de l ’avenir : incertitudes Durée de vie du produit hôtelier

42

Ratios standards de la branche

43

Le rating / pricing

44

Le rating Le rating est l’instrument de classification du risque Il est déterminé par une combinaison de facteurs financiers, qualitatifs et comportementaux.

45

Les facteurs financiers

Le rating Les facteurs financiers Financiers: Liquidités Rentabilité Fonds propres Degré d’endettement Financement des immobilisations

46

Les facteurs qualitatifs

Le rating Les facteurs qualitatifs Qualitatifs: Management Succession Transparence Concurrence Moyens de production Produits Perspectives

47

Les facteurs comportementaux

Le rating Les facteurs comportementaux Comportementaux Service de la dette Poursuites Dépassements Evolution du CA Utilisation des limites

48

Rating individuels au lieu de rating par branches

Le rating Rating individuels au lieu de rating par branches La BCVs a renoncé à fixer des catégories de risque par branche ou type d’entreprise. Proximité BCVs = connaissance de l ’environnement local.

49

Le rating Echelle de rating BCVs 8 niveaux: S1 S2 S3 S4 S5 S6 S7 S8

50

Le pricing Le pricing correspond aux coûts des fonds étrangers (taux d ’intérêts) Il est étroitement lié au rating de manière à rémunérer le bailleur de fonds en fonction du risque encouru.

51

Le pricing Prix assortis aux risques

Avant : taux d’intérêts uniformes entreprises qui réussissaient subventionnaient indirectement celles qui présentaient des risques supérieurs. Aujourd’hui : gestion du risque plus consciente et proactive prime de risque. Idem assurances: à risques élevés correspond une prime plus importante.

52

Prix assortis au risque

53

Le pricing Crédit pricing Prime de FG Objectif Refinan-cement

risque Coûts totaux Objectif de rendement FG Coût des fonds propres Refinan-cement

54

Les alternatives de financement

les prêts LIM STODR OVCM SODEVAL SCH autres

55

Les alternatives de financement

Les prêts LIM - Outils d’encouragement à l’investissement en région de montagne - Sans intérêts - Remboursement sur 15 ans (durée moyenne) - Un fonds de 100 millions de la Confédération à disposition du tourisme, en discussion, à disposition du crédit Hôtelier.

- Un fonds de 100 millions de la Confédération à disposition du tourisme, en discussion, à disposition du crédit Hôtelier.")

56

Les alternatives de financement STODR

(Service du tourisme et du développement régional) Aide cantonal uniquement - Participe à l’assainissement financier des établissements hôteliers. - Fonds de 30 millions votés par le Grand Conseil (partie assainissement) - Financement des rénovations Exigences: - Assainissement préalable par les partenaires financiers - Prêts de tiers (y. c. STODR) ne doivent pas dépasser la valeur de rendement calculée par le crédit hôtelier - Prise d’hypothèque en rang postérieur ou parité de rang avec les banques Conditions : - Sans intérêts - Remboursement sur ans - Jusqu’à 25% de l’investissement au maximum

Aide cantonal uniquement. - Participe à l’assainissement financier des établissements hôteliers. - Fonds de 30 millions votés par le Grand Conseil (partie assainissement) - Financement des rénovations. Exigences: - Assainissement préalable par les partenaires financiers. - Prêts de tiers (y. c. STODR) ne doivent pas dépasser la valeur de rendement calculée par le. crédit hôtelier. - Prise d’hypothèque en rang postérieur ou parité de rang avec les banques. Conditions : - Sans intérêts. - Remboursement sur ans. - Jusqu’à 25% de l’investissement au maximum.")

57

Les alternatives de financement OVCM

(Office valaisan de cautionnement mutuel pour artisans et commerçants) Octroi des cautionnements entre autres pour: - l’ouverture ou la reprise d’établissements, - le financement d’investissements, - la restructuration financière d’entreprises, - le fonds de roulement.

Octroi des cautionnements entre autres pour: - l’ouverture ou la reprise d’établissements, - le financement d’investissements, - la restructuration financière d’entreprises, - le fonds de roulement.")

58

Les alternatives de financement SODEVAL

(Société de développement de l’économie valaisanne) Aides financières: - Cautionnement de prêts - Prise en charge partielle d’intérêts - Recherche de partenaires financiers - Cofinancement du conseil - Conseil aux entreprises

Aides financières: - Cautionnement de prêts. - Prise en charge partielle d’intérêts. - Recherche de partenaires financiers. - Cofinancement du conseil. - Conseil aux entreprises.")

59

La société suisse de crédit hôtelier Hôtel analyser

un logiciel de gestion financière un outil professionnel d’analyse d’entreprise conçu par la SCH

60

D ’autres alternatives de financement

capital-risque actionnaires partenaires (fournisseurs, commerçants, etc)

")

61

Le canton du Valais offre les conditions idéales pour continuer à développer son secteur touristique. A cette fin, il faut miser sur un tourisme de qualité, en terme de formation - accueil - infrastructure et sécurité.

62

La Banque Cantonale du Valais

est prête à financer les projets porteurs de rentabilité .

63

Merci de votre attention

Présentations similaires