Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

« Approche juridique et fiscale des Mutuelles de SANTE » ? 2008 INSTITUT D’ETUDES POLITIQUES DE GRENOBLE

2

I – « Mutuelle » : hier et aujourd’hui ? II - La réglementation actuelle des « mutuelles » III – Quelle protection sociale demain ? IV - Quel champ d’action pour la Mutualité de demain ? Hier – aujourd’hui et demain ? INSTITUT D’ETUDES POLITIQUES DE GRENOBLE

3

I – « Mutuelle » : hier et aujourd’hui ? Hier – aujourd’hui et demain ? INSTITUT D’ETUDES POLITIQUES DE GRENOBLE

4

I - Mutuelles : hier et aujourd’hui ? Quelques repères historiques Le contexte « Europe » et « Monde » 3 acteurs à comparer La Mutualité aujourd’hui

5

I - Mutuelles : hier et aujourd’hui ? Quelques repères historiques

7

DE L’AUBE DE LA CIVILISATION A LA MUTUALITE MODERNE – La Mutualité s'affirme comme l'héritière de toutes les formes d'entraide mutuelle inventées par l'homme depuis l'aube de la civilisation.* – Au Haut Moyen Âge trois formes d’organisation d’entraide sociale : – - les confréries – - les corporations – - le compagnonnage – Au XVIIIe siècle, passage de l’assistanat à la solidarité : – - Création des premières sociétés de secours mutuels – - Réflexion sur des formes de protection sociale – - Où l’Etat n’est pas interventionniste mais plutôt – répressif

8

Une première phase pour émerger puis être reconnu – Construction pyramides (1400 av JC) – Guildes, confréries, corporations – 1673 : Retraite pour officiers marine royale – Loi Le Chapelier en 1791 – 1850 : Caisse nationale de retraite – 1893 : Assistance aux indigents – 1898 : liberté constitution mutuelles et reconnaissance spécificité non « actuarielle » Pas de statut Reconnue mais surveillée

– Guildes, confréries, corporations – 1673 : Retraite pour officiers marine royale – Loi Le Chapelier en 1791 – 1850 : Caisse nationale de retraite – 1893 : Assistance aux indigents – 1898 : liberté constitution mutuelles et reconnaissance spécificité non « actuarielle » Pas de statut Reconnue mais surveillée")

9

– 1910 : Retraites Ouvrières et Paysannes – 1930 : 1ères assurances sociales obligatoires – 1945 : création SECU et code mutualité – 1946 : autonomie des régimes "spéciaux" – 1947 : création de l'AGIRC – 1961 : création de l'ARRCO – 1967 : éclatement sécu en 3 caisses (maladie + vieillesse + famille) – 1985 : lifting code MUTUALITE 2001 Nouveau code de la Mutualité Une des formes historiques de PROTECTION SOCIALE entre « charité chrétienne et résistance syndicale »

– 1985 : lifting code MUTUALITE 2001 Nouveau code de la Mutualité Une des formes historiques de PROTECTION SOCIALE entre « charité chrétienne et résistance syndicale »")

10

EN RESUME, L’HISTOIRE DE LA MUTUALITE CONNAITRA 5 PERIODES FONDAMENTALES « La MUTUALITE aussi vieille que la création du monde ! » 1400 av. J.C. 1789-1852 – Depuis l’interdiction des corporations jusqu’aux premières formes de liberté surveillée 1852-1898 - La première reconnaissance juridique de la Mutualité 1898-1945 – L'apprentissage de l'obligation (création de la FNMF en 1902) 1945-2000 - Entre État et marché : une dynamique complémentaire 2001 – Modernisation du Code de la mutualité : Nouvelles libertés et nouvelles contraintes

Entre État et marché : une dynamique complémentaire 2001 – Modernisation du Code de la mutualité : Nouvelles libertés et nouvelles contraintes.")

11

1789-1852 - Le "big bang" révolutionnaire et ses conséquences – Toute organisation collective du travail est déclarée illégale au nom de la liberté d’entreprendre – 1791 – - Suppression de toutes les associations d’artisan – - Loi Le Chapelier : interdit les associations professionnelles afin de faire obstacle aux coalitions ouvrières. – La protection sociale collectivement organisée devient un centre d’intérêt – 1820 – 1830 – - Début de la révolution industrielle

12

1852-1898 - La première reconnaissance juridique de la Mutualité – * 26 mars 1852, Décret organique sur les SSM approuvées. Sous le second Empire, la Mutualité fait l'objet d'une première reconnaissance légale. – 1er avril 1898, Loi relative aux SSM. La Charte républicaine sur la Mutualité consacre la place et le rôle des groupements dans le champ de la protection sociale

13

1898-1945 – Naissance d’un mouvement social – Progression des effectifs – 1848-1938 : en 40 ans, le mouvement quintuple son nombre d’adhérents (25% de la pop°). – Le mouvement touche toutes les couches de la société. – Création d’un organisme de direction – 1902 : assemblée constitutive de la FNMF – Apprentissage de la coopération avec l’Etat – 1910 : les retraites ouvrières et paysannes – 1914-1918 : la grande guerre et son cortège de veuves et d’orphelins

14

1898-1945 – L'apprentissage de l'obligation – 5 conséquences à la première guerre mondiale – Affaiblissement des mutualistes – Renforcements des besoins sociaux – Accroissement du rôle de l’état – Modification du contexte économique et social – Récupération de l’Alsace et la Lorraine - 1930 : gestion des assurances sociales - Gain de puissance et professionnalisation mais perte de mobilisation et d’enthousiasme.

15

1945-2000 - Entre État et marché : une dynamique complémentaire 1945, création de la Sécurité Sociale 19 octobre 1945, Ordonnance portant statut de la Mutualité Prévention, Protection de l’enfance et de la famille, Développement moral, intellectuel et physique de ses membres. – Février 1947, Loi Morice – confie à la Mutualité la gestion du régime obligatoire des fonctionnaires et lui reconnaît le droit de constituer des Sections Locales de Sécurité Sociale.

16

– Mai 1967, Congrès de Saint Malo – Le principe d’indépendance – 25 juillet 1985, Loi réformant le Code de la Mutualité – - Affirmation de l’identité mutualiste – - Élargissement des moyens d’action – - Responsabilité accrue des groupements – - Assouplissement de la tutelle DE LA NEUTRALITE A L’INDEPENDANCE

17

– 1994 : Le congrès de Bayonne – 1996 : la participation à la majorité de gestion de la CNAMTS – 2003 : Le congrès de Toulouse de 2003 et les 25 mesures – 2006 : Le congrès de Lyon et la mise en place du parcours de santé mutualiste LA RUPTURE DES ANNEES 1990

18

Des valeurs humanistes Les organismes mutualistes fonctionnent dans le respect de principes fondateurs du mouvement mutualiste : – La Solidarité : pas de discrimination ni de sélection des risques ? – La Démocratie: un homme, une voix – La Responsabilité: des individus et des structures – La Liberté: adhésion, indépendance, autonomie Dans le courant de l’ECONOMIE SOCIALE (dans les époques modernes : libéralisme social, capitalisme social, socialisme)

.")

19

I - Mutuelles : hier et aujourd’hui ? Dans le MONDE et en EUROPE ?

20

La MUTUALITE « ailleurs »

21

La Mutualité … dans le monde

22

Des formes « variées » D’inspirations diverses (universelles, religieuses, socialistes, …) La recherche (pas évidente !) d’une identité européenne et mondiale (AIM)

La recherche (pas évidente !) d’une identité européenne et mondiale (AIM)")

23

– Les types de protection sociale ? MALADIE - ALLOCATIONS FAMILIALES - VIEILLESSE

24

– Les types de protection sociale ? SANTE : qui PAYE ? En France => la MUTUALITE principal organisme pour le « complémentaire »

25

AIM ?

26

La Mutualité et l’Europe 3 philosophies de la Protection Sociale : Beveridge, Bismarck, Europe du Nord Beveridge : fiscalité + universel + national Bismarck : assurances sociales + solidarité professionnelle ou géographique + bût non lucratif Substitutif Substitutif : au dessus d’un revenu donné => choix privé / public Cumulatif Cumulatif : en plus du système national (BUPA) Complémentaire Complémentaire : France avec les mutuelles de santé (notion de RO + RC)

Complémentaire Complémentaire : France avec les mutuelles de santé (notion de RO + RC)")

27

La PROTECTION SANTE en EUROPE Le poids des DIRECTIVES EUROPENNES La LIBRE CIRCULATION Le LIBRE ETABLISSEMENT La LIBRE PRESTATION DE SERVICE (La notion d’EUROPE SOCIALE) L’évolution des fiscalités Le fameux 3 % de MAASTRICHT

L’évolution des fiscalités Le fameux 3 % de MAASTRICHT")

28

La PROTECTION SANTE en EUROPE

29

2 exemples de réformes en cours : ROYAUME UNI et ALLEMAGNE BEVERIDGE pour le ROYAUME UNI (service national de santé - le NHS) BISMARCK pour Allemagne (assurances sociales en concurrence)

BISMARCK pour Allemagne (assurances sociales en concurrence)")

30

2 exemples de réformes en cours : ROYAUME UNI et ALLEMAGNE BEVERIDGE pour le ROYAUME UNI (service national de santé - le NHS) — universel — gestion ETAT

— universel — gestion ETAT")

31

2 exemples de réformes en cours : ROYAUME UNI et ALLEMAGNE BISMARCK pour l’Allemagne — en lien avec le travail — intègre la dépendance (1,7 % du salaire brut annuel)

")

32

2 exemples de réformes en cours : ROYAUME UNI et ALLEMAGNE ROYAUME UNI impôt pour 80 % gratuité selon choix des actes par le Ministère de la Santé assurances privées en plus du NHS pour éviter « les files d’attente » ALLEMAGNE cotisations sociales (salarié et retraité) Ticket Modérateur Tiers Payant Assurances Privées en substitution (revenu) ou en complément

Ticket Modérateur Tiers Payant Assurances Privées en substitution (revenu) ou en complément")

33

Réformes en cours : ALLEMAGNE Début d’un financement par la FISCALITE (tabac, nouvelles molécules) Renforcement de la responsabilité financière individuelle (augmentation du TM, du FH et taxe de cabinet trimestrielle de 10 € d’ordre public) Déremboursement des cures et de certains transports

Renforcement de la responsabilité financière individuelle (augmentation du TM, du FH et taxe de cabinet trimestrielle de 10 € d’ordre public) Déremboursement des cures et de certains transports")

34

Réformes en cours : ALLEMAGNE 2005 : déremboursement total des prothèses dentaires 2007 : IJ financées (> 6ième semaine) par une nouvelle cotisation spécifique (0,5 %) 2007 : généralisation de la T2A / CCAM OBJECTIF => les cotisations passent à 13 % en 2005 puis 12,15 % en 206)

par une nouvelle cotisation spécifique (0,5 %) 2007 : généralisation de la T2A / CCAM OBJECTIF => les cotisations passent à 13 % en 2005 puis 12,15 % en 206)")

35

Réformes en cours : ROYAUME UNI LES DEFIS problèmes / OFFRE de SOINS Grosses différences géographiques Listes et délais d ’attente Améliorer les soins hospitaliers

36

Réformes en cours : ROYAUME UNI LES REFORMES hausse substantielle des impôts mise en place de réseaux de soins primaires chargés de 100 000 personnes avec un gros pouvoir de négociation

37

EUPOPE ET MUTUALITE ?

38

Réformes en cours : en EUROPE LES REFORMES en SUEDE => baisse des budgets et coûts. Transferts HOPITAL => VILLE. Concurrence entre les hôpitaux en ESPAGNE : maîtrise du MEDICAMENT problème N°1 Aux PAYS BAS une privatisation « encadrée » (en RUSSIE : pourquoi se préoccuper de la santé des salariés ?)

.")

39

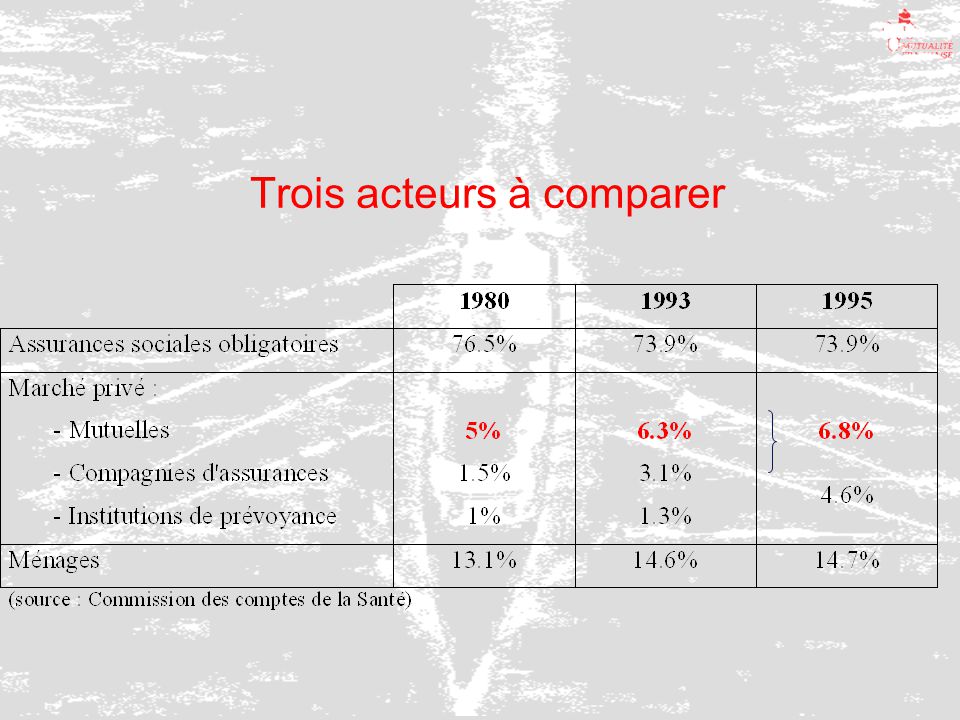

I - Mutuelles : hier et aujourd’hui ? 3 acteurs à comparer

40

Trois acteurs à comparer

42

Fiscalité : 3 acteurs à comparer * Notion de « contrats solidaires »

43

En plus du contexte 100% mutualiste - MUTUALITE en tant que RO (code SECU) - MUTUALITE en tant que RC (code MUTUALITE) - MUTUALITE dans le COLLECTIF (Loi EVIN, Loi 8/08/94; Fillon) - MUTUALITE et PREVOYANCE (code assurances, directives euro) - La MUTUALITE comme acteur social (dont CMU) - La MUTUALITE comme acteur sanitaire - La MUTUALITE comme acteur non lucratif - La MUTUALITE employeur (droit travail et conventions collectives)

- MUTUALITE en tant que RC (code MUTUALITE) - MUTUALITE dans le COLLECTIF (Loi EVIN, Loi 8/08/94; Fillon) - MUTUALITE et PREVOYANCE (code assurances, directives euro) - La MUTUALITE comme acteur social (dont CMU) - La MUTUALITE comme acteur sanitaire - La MUTUALITE comme acteur non lucratif - La MUTUALITE employeur (droit travail et conventions collectives)")

44

Représentation de la Mutualité dans les Caisses : Constitution des Conseils d'Administration –2–2–2–2–entre 25 et 27–URCAM –2–2–2–2–25–CGSS –1–1–1–1–21–CRAM –2–2–2–2–22–CPAM –3–3–3–3–33–CNAMTS –Nombre de suppléant – de la Mutualité Française –Nombre de titulaires –de la mutualité française –Nombre d'administrateurs –Caisses

45

Le contexte « Protection Sociale » 3 acteurs à comparer VU PAR « LA SOCIETE » ? VU PAR « LE CONSOMMATEUR » VU PAR « L’ADHERENT » VU PAR « LES POUVOIRS PUBLICS » VU PAR « LES ACTEURS SANTE » VU PAR « INTERNE MUTUALITE »

46

I - Mutuelles : hier et aujourd’hui ? AUJOURD’HUI

47

ECONOMIE SOCIALE et SOLIDAIRE MARCHEETAT Economie sociale (ASSOCIATIONS - COOPERATIVES - MUTUELLES) :entre une simple instrumentalisation au service de l ’état et la pression énorme du marché et des réglementations européennes ? Un point d’équilibre sans cesse remis en question La Mutualité et la Protection Sociale

48

ECONOMIE SOCIALE et SOLIDAIRE MARCHE ETAT La Mutualité et la Protection Sociale 12 % des entreprises de Rhône - Alpes Une utilité sociétale à démontrer en permanence A marier avec … la performance d’une vraie entreprise Le rapport élus – salariés – la « gouvernance mutualiste » La non lucrativité

49

Une représentativité, un poids dans la société – La Mutualité Française, c'est : 95% de mutuelles santé; 38 millions de personnes protégées; un mouvement animé par 100 000 élus et 55 000 salariés; 2000 structures de soins et de services (SSAM) – 18,8 Md d’€ de chiffre d’affaires

– 18,8 Md d’€ de chiffre d’affaires")

50

La Mutualité … dans notre REGION FNMF URRAM Des groupes mutualistes autonomes économiquement, des sections, ….

51

La Mutualité … en ISERE UDMI des mutuelles « interpro », des mutuelles d’entreprise, des mutuelles « FMF », des sections départementales de mutuelles de fonctionnaires,...

52

La Mutualité … et ses VALEURS SOLIDARITE UNIVERSALITE DEMOCRATIE LIBERTE RESPONSABILITE NON LUCRATIVITE UTILITE « SOCIAL et SANTE »

53

Un management MUTUALISTE ? Statut de l’ELU Les ELUS et … les TECHNOCRATES Les garants de l’OBJET SOCIAL et ceux qui font tourner l’entreprise (1 embrayage solide et surtout cohérent) L’utilisation des réserves La non lucrativité Des armes : FINANCE - DEVELOPPEMENT - QUALITE - TECHNOLOGIE au service du projet... Voir document de Danièle DEMOUSTIER « principes et règles de management dans les entreprises mutualistes »

L’utilisation des réserves La non lucrativité Des armes : FINANCE - DEVELOPPEMENT - QUALITE - TECHNOLOGIE au service du projet... Voir document de Danièle DEMOUSTIER « principes et règles de management dans les entreprises mutualistes ».")

54

II - La réglementation actuelle des « mutuelles » Hier – aujourd’hui et demain ? INSTITUT D’ETUDES POLITIQUES DE GRENOBLE

55

Grandes étapes réglementaires Loi 25 juillet 1985 Ordonnance 2001 Ordonnance 19 octobre 1945 Loi 1er avril 1898 Le secours mutuel … entre résistance et protection puis … la Mutualité « Moderne »

56

Les MUTUELLES et leurs contextes juridiques code de la MUTUALITE code de la SECURITE SOCIALE CGI pour les contrats obligatoires la loi CMU le droit social EUROPE et DROIT du CONTRAT loi CHATEL ….

57

Protéger la personne humaine tout au long de sa vie – Les mutuelles ont notamment pour objet de : Réaliser des opérations d'assurance; Assurer la prévention des risques, de dommages corporels liés à des accidents ou à la maladie; Mettre en œuvre une action sociale et gérer des Réalisations Sanitaires et Sociales; Participer à la gestion d'un régime légal d'assurance maladie et maternité. Dans notre langage mutualiste on peut être « MUTUELLE du LIVRE 2 ou du LIVRE 3 »

58

Un champ d’activité élargi – Leur champ d'activité est élargi aux opérations suivantes Protection juridique, Couverture du risque de pertes de revenus, Caution mutualiste, Assistance aux personnes. – Ces actions sont menées au moyen des cotisations versées par les membres et dans leur intérêt.

59

Les mutuelles de Livre II – Conformément au Code de la mutualité, les mutuelles se spécialisent : Les mutuelles vie : Vie – Décès, Les mutuelles dommages (non vie) : Accidents – Maladie – Protection juridique – Assistance – Chômage – Caution, Mutuelles mixtes (vie et non vie) : Accidents – Maladie – Vie – Décès. Notion de « branche »

60

Les mutuelles de Livre III – Conformément au Code de la mutualité, les mutuelles du livre 3 ?

61

LE CODE DE LA MUTUALITE Structuré en 6 « LIVRES » livre 1 : générique livre 2 : pour les mutuelles qui « assurent » livre 3 : pour les mutuelles présentes dans la SANTE livre 4 : relations avec l’ETAT livre 5 : le contrôle livre 6 : dispositions d’application

62

LE CODE DE LA MUTUALITE ET SES CONSEQUENCES – Une obligation liée à l’intégration communautaire – Un travail de longue haleine pour transposer en adaptant – Un outil qui reconnaît la spécificité des mutuelles

63

LE TRAITÉ DE ROME ET L’ACTE UNIQUE EUROPEEN – La constitution d’un marché unique s’étendant à l’ensemble de la communauté européenne. – Des règles de régulation du marché, le droit de la concurrence communautaire : La liberté de circulation des personnes, des marchandises, des services et des capitaux; La liberté d’établissement; La liberté de prestation de services; La liberté des mouvements de capitaux.

64

DEUX TYPES D’OBSTACLE A LA REALISATION D’UN GRAND MARCHE – Les obstacles liés aux conditions d’accès à l’activité d’assurance Les formes juridiques à respecter Les agréments administratifs – Les obstacles liés aux conditions d’exercice Contrôle de l’Etat Règles prudentielles Dispositions fiscales

65

UN OUTIL : Les directives communautaires d’harmonisation – La finalité : contribuer à la création du marché unique – L’instrument : instituer un système de licence unique – Les moyens : harmoniser les conditions d’accès à l’activité d’assurance* les conditions d’exercice de l’activité d’assurance**

66

LA TRANSPOSITION DES DIRECTIVES ASSURANCE EN FRANCE – Calendrier – * Date limite : 31 décembre 1993 – * Date d’effet : 1 er juillet 1994 – Code des assurances – * Loi du 04 janvier 1994 – Code de la sécurité sociale – * Loi du 08 août 1994 – Code de la mutualité – * Ordonnance du 19 avril en 2001

67

RECONNAISSANCE DE LA GOUVERNANCE MUTUALISTE – Une protection de l’appellation mutuelle; – Un rappel des principes et valeurs des mutuelles : Non lucrativité Solidarité (pas de sélection) Démocratie

Démocratie")

68

20012002 (6 mois) Avril 2001 Ordonnances Avril 2002 (12 mois) Application c) Le calendrier

Avril 2001 Ordonnances Avril 2002 (12 mois) Application c) Le calendrier")

69

UN OUTIL AU SERVICE DES MUTUELLES – Plus de moyens : La substitution, La mutuelle dédiée L’union de groupe mutualiste La notion de groupe – Plus de sécurité financière : La constitution de provisions techniques (réserve financière des mutuelles), La garantie d'une marge de solvabilité, La mise en place de fonds fédéraux de garantie.

, La garantie d une marge de solvabilité, La mise en place de fonds fédéraux de garantie.")

70

UN OUTIL AU SERVICE DES ADHERENTS ET DES ELUS – Une plus grande attention au rôle de l’adhérent : Une meilleure information pour mieux agir Une meilleure protection de ses intérêts – Un statut pour les élus : Des règles d’absence, Des règles d’indemnisation, Un droit à la formation

71

UNE NOUVELLE ORGANISATION MUTUALISTE Rappel de la définition d’une mutuelle L’affirmation des Unions régionales Les mutuelles de livre II majoritaires au CA fédéral Le rôle de la FNMF

72

La FNMF Unions nationales Mutuelles nationales Unions départementales Mutuelles locales Sections locales des Mutuelles Nationales MUTUALISTES Unions régionales CONSEIL MUTUELLE SANTE

73

ORGANIGRAMME La Fnmf L’union régionale Les unions départementales Les mutuelles Conseil mutuelles santé Unions techniques nationales Unions nationales

74

DEFINITION D’UNE MUTUELLE – Les mutuelles sont des personnes morales de droit privé à but non lucratif. – Elles acquièrent la qualité de mutuelle dès leur immatriculation au Registre National des Mutuelles (RNM). – Le nouveau Code de la mutualité impose une séparation des activités des mutuelles

. – Le nouveau Code de la mutualité impose une séparation des activités des mutuelles.")

75

Quelles formalités pour créer une mutuelle ?

76

LA NOTION D’AGREMENT ? Il faut donc avoir défini l’activité qui sera exercée il faut respecter le cadre statutaire le code de la Mutualité (10 administrateurs au minimum par exemple) il y a des conditions économiques minimales selon l’activité exercée les statuts doivent être validés il y aura une AG constitutive L’immatriculation au RNM

il y a des conditions économiques minimales selon l’activité exercée les statuts doivent être validés il y aura une AG constitutive L’immatriculation au RNM.")

77

LA PROCEDURE D’AGREMENT ?

78

LES STATUTS Il existe des statuts type Avec des mentions obligatoires Les modifications statutaires nécessitent des quorums avec majorité renforcée Les évolutions statutaires doivent être transmises à la tutelle les STATUTS doivent être portés à la connaissance des adhérents

79

2 TYPES DE « REGLEMENTS » PEUT Un REGLEMENT INTERIEUR qui PEUT compléter les statuts et préciser le fonctionnement de la vie démocratique Il doit être adopté par le CA et approuvé par l’AG Des REGLEMENTS MUTUALISTES qui définissent les « droits et devoir » de la mutuelle et de ses adhérents Ils doivent être adoptés par l’AG sur proposition du CA L’assemblée générale peut déléguer au CA le pouvoir de fixer les COTISATIONS et les PRESTATIONS. Cette délégation est limitée à 1 an maximum

80

L'adhérent mutualiste – Pour bénéficier des prestations d'une mutuelle, il faut être membre participant ou ayant droit du membre participant. – L'adhésion à une mutuelle est concrétisée par la signature d'un bulletin d'adhésion. – Le membre participant peut être élu pour participer : à l'Assemblée Générale au Conseil d'Administration

81

Conseil d'Administration : attributions – Le Conseil d'Administration détermine les orientations de l'organisme et veille à leur application. – Il opère les vérifications et contrôles qu'il juge opportuns.* – A la clôture de chaque exercice, il arrête les comptes annuels et établit un rapport de gestion qu'il présente à l'Assemblé Générale.**

82

Le Conseil d'Administration – Les membres : – élus à bulletin secret lors de l’Assemblée Générale, – parmi les membres participants ayant 18 ans révolus et les membres honoraires, – les membres participants représentent au moins les deux tiers du Conseil, – La durée des fonctions d’administrateur : – Est fixée par les statuts. – Est de six ans maximum. – Le mandat est renouvelable.

83

Les administrateurs - Missions et fonctions – Les administrateurs bénéficient d'autorisations d'absence, accordées par leurs employeurs publics ou privés. – Ces absences n'entraînent aucune diminution de rémunération. – Les fonctions d’administrateur sont gratuites. – Les administrateurs bénéficient d'une protection particulière contre le licenciement qui serait du fait de leur activité mutualiste. – Il leur est proposé un programme de formation à la gestion.

84

Le Président – Il organise et dirige les travaux du Conseil d'Administration dont il rend compte à l'Assemblée Générale. – Il veille au bon fonctionnement de la mutuelle ou de l'union et s'assure en particulier que les administrateurs sont en mesure de remplir les attributions qui leur sont confiées. – Il est nommé pour une durée qui ne peut excéder celle de son mandat d'administrateur. – Il est rééligible. – Il est secondé par un ou plusieurs Vice-présidents.

85

Le Bureau : composition Un président Un ou plusieurs vice-présidents Un secrétaire général Un ou plusieurs secrétaires généraux adjoints Un trésorier général Un ou plusieurs trésoriers généraux adjoints

86

L’Assemblée Générale – C'est l'organe délibérant souverain de tout organisme mutualiste. – Elle est constituée de délégués élus par les sections locales organisées par les mutuelles. Les délégués peuvent être répartis en plusieurs collèges. – Chaque délégué d’une mutuelle dispose d’une voix à l’Assemblée Générale.

87

– Elle procède à l'élection des membres du Conseil d'Administration. – Elle statue principalement sur : Les modifications des statuts, Les activités exercées, – Le montant des droits d'adhésion, lorsqu'ils sont prévus par les statuts, Les montants ou taux de cotisations, Les prestations offertes, L'adhésion à une union ou une fédération, la conclusion d'une convention de substitution, la fusion avec une autre mutuelle ou union, la scission ou la dissolution de la mutuelle ou de l'union, ainsi que la création d'une autre mutuelle ou union. L’Assemblée Générale : attribution

88

– Elle statue également sur : Le rapport de gestion et les comptes annuels présentés par le Conseil d'Administration, Les comptes combinés ou consolidés de l'exercice ainsi que sur le rapport de gestion du groupe, Le rapport spécial du commissaire aux comptes sur les conventions réglementées, Le rapport du Conseil d'Administration relatif aux transferts financiers entre mutuelles ou unions régies par les livres II et III auquel est joint le rapport du commissaire aux comptes. L’Assemblée Générale : attribution

89

La chaîne de responsabilité (des notions issues de la « gouvernance des sociétés »)

")

90

Des interactions multiples

91

Les MUTUELLES et la Fiscalité (avant réforme)

")

92

Une logique « binaire » : c’est lucratif ou non lucratif ? Toutes les activités. Opérations à caractère lucratif ?IS Non lucratif avec revenus patrimoniaux ? IS partiel Non lucratif ? Hors IS IS => ? TVA TVA TAXES TAXES EXO TP. EXO TVA pour les opérations d’assurance et les frais d’hospitalisation en établissements de santé

93

Un Nouveau Code, et … à quelle sauce fiscale ? LOI EVIN = banalisation Application des directives Harmonisations techniques Vers l’assujettissement fiscal du non lucratif et … de la MUTUALITE ? Besoins d ’argent de Berçy et lobbyisme des assureurs Marchandage à la CMU et demain !

94

Mutualité et fiscalité fiscalité des PERSONNES fiscalité des CONTRATS Fiscalité des ORGANISMES

95

La pression de l’Europe ? une même fiscalité pour un même secteur d’activité toutes les entraves à la libre concurrence doivent être supprimées stop à une exonération TCA pour la mutuelle => pour le contrat solidaire

96

III – Quelle protection sociale demain ? Hier – aujourd’hui et demain ? INSTITUT D’ETUDES POLITIQUES DE GRENOBLE

97

La PROTECTION SANTE dans le MONDE (OCDE) Partout les dépenses de santé augmentent De combien les augmenter de manière supportable pour les économies et pour un accès le plus égalitaire ? Le problème N° 1 qui se pose est résumé en une question : Comment optimiser les RESSOURCES pour une allocation efficace ?

98

Quelques données SANTE mondiale En 40 ans : – + 23 ans de vie en Corée (du SUD) – + 20 ans en Turquie – + 8,7 ans en France – + 7 ans aux USA

– + 20 ans en Turquie – + 8,7 ans en France – + 7 ans aux USA")

99

Quelques données SANTE mondiale Public MAXI : 88% ou 89% pour Luxembourg et Slovaquie Public MINI : pour USA ou Corée avec 44% Part de l’USAGER MAXI pour le Mexique (52%) ou MINI (9%) pour les PAYS BAS

ou MINI (9%) pour les PAYS BAS")

100

Quelques données SANTE mondiales 5000 $ par an de dépense santé par habitant aux USA 500 $ de dépenses par an au Mexique Des résultats pas toujours corrélés aux dépenses: – 3,4 °/°° de mortalité infantile au Japon contre 7,7 °/°° aux USA Partout de forts écarts par zone, par CSP, … Partout une interrogation sur l’€ ou le $ ou la £ investis entre la SANTE, la VIOLENCE, les ACCIDENTS, les conduites addictives, l’ALIMENTATION, le POLLUTION, l’HYGIENE,...

101

OCDE : 19 leviers SANTE identifiés PREVENTION ++++ Lutter en amont contre la pauvreté et l’exclusion sociale Renforcer la notion de Bonne Pratique Médicale Avoir des système d’INFO performants pour piloter la SANTE Eliminer les obstacles financiers pour l’accès aux soins quitte à subventionner ou exonérer Favoriser en particulier l’accès aux soins des personnes à haut risque Eviter les inégalités d’accès

102

OCDE : 19 leviers SANTE identifiés Réduire les temps d’attente en chirurgie en augmentant la capacité et / ou la productivité Favoriser la compensation des handicaps Informer le « consommateur » pour qu’il choisisse sa couverture obligatoire - complémentaire en toute connaissance de cause Modérer le taux de croissance des dépenses publiques de santé par un ensemble de régulations budgétaires et administratives des paiements, des prix ou de l’offre. Surveiller les effets de ces régulations sur la performance du système de santé Introduire dans les régimes publics de santé une modeste participation aux frais et instaurer des TMOP

103

OCDE : 19 leviers SANTE identifiés Gérer la demande / chirurgie non urgente et autres soins discrétionnaires par un système de filtrage - de priorités cliniques - par une meilleure info des patients … surtout dans les systèmes ou la faiblesse des tickets modérateurs et une offre excédentaire se conjuguent pour favoriser une consommation excessive de soins Encadrer le MEDICAMENT Optimiser les choix d’investissement / nouvelles technologies Imaginer des systèmes de paiement des prestations de santé qui rétribuent la productivité et la qualité

104

19 leviers SANTE identifiés Informatiser les données de SANTE Contrôler les performances par des indicateurs pertinents et les comparer entre pays La SANTE, une préoccupation MONDIALE Des inégalités criantes Des problématiques communes => MARCHE ou « MUTUALITE » ?

105

En France …. UN DIAGNOSTIC PARTAGE

106

Il s’agit de diagnostiquer la SANTE et non l’assurance maladie Il y a l’efficacité pour la SANTE publique ou individuelle Il y a l’organisation du système de santé Il y a le financement Le HAUT CONSEIL pour l’AVENIR de l’ASSURANCE MALADIE avait pour objectif de faire un DIAGNOSTIC Quel diagnostic est porté sur la situation ?

107

Les « plus » du système de santé actuel Ses carences Si nous ne faisons rien, peut - on espérer un miracle ? ! Investir dans la santé ou l’hygiène ou la lutte antipollution ou l’emploi … pour améliorer la santé (avec des ressources rares) => choix POLITIQUE au sens noble de ce terme ?!

=> choix POLITIQUE au sens noble de ce terme !.")

108

Les « plus » du système de santé actuel un système de santé SOLIDAIRE (on cotise selon ses moyens, on bénéficie des prestations selon ses besoins) un « relatif » égal accès au système de soins indépendant du revenu des progrès médicaux croissants un secteur porteur d’emploi et de croissance des indicateurs de santé souvent performants

un « relatif » égal accès au système de soins indépendant du revenu des progrès médicaux croissants un secteur porteur d’emploi et de croissance des indicateurs de santé souvent performants")

109

1.Mais aussi … des carences qui ont tendance à s’accroître en terme d’efficacité pour la santé avec des inégalités d’accès qui se creusent une organisation fragmentée des incertitudes sur la pérennité à cause du financement une crise des professions de santé

110

Universalité de la SECU voulue en 1945 … ! SECU sans pouvoir (ETAT garant - gérant) Mortalité des moins de 65 ans en France ! Inégalités incontestables / SANTE : 1.selon les revenus 2.selon les régions 3.selon le sexe (7,5 ans de vie de plus pour les femmes) Des carences incontestables ?

Mortalité des moins de 65 ans en France . Inégalités incontestables / SANTE : 1.selon les revenus 2.selon les régions 3.selon le sexe (7,5 ans de vie de plus pour les femmes) Des carences incontestables .")

111

cadres, prof. libérales espérance de vie masculine à 35 ans 1982-1996 Des inégalités d’état de santé selon la catégorie sociale ouvriers non qualifiés 45 ans 37 ans Source : INSEE espérance de vie masculine à 35 ans

112

Espérance de vie à la naissance 1995-1997 - hommes Midi-Pyrénées75.9 Ile-de-France75.3 Picardie72.6 Nord-Pas-de-Calais71.3 Source : INSEE Des inégalités d’état de santé entre les régions

113

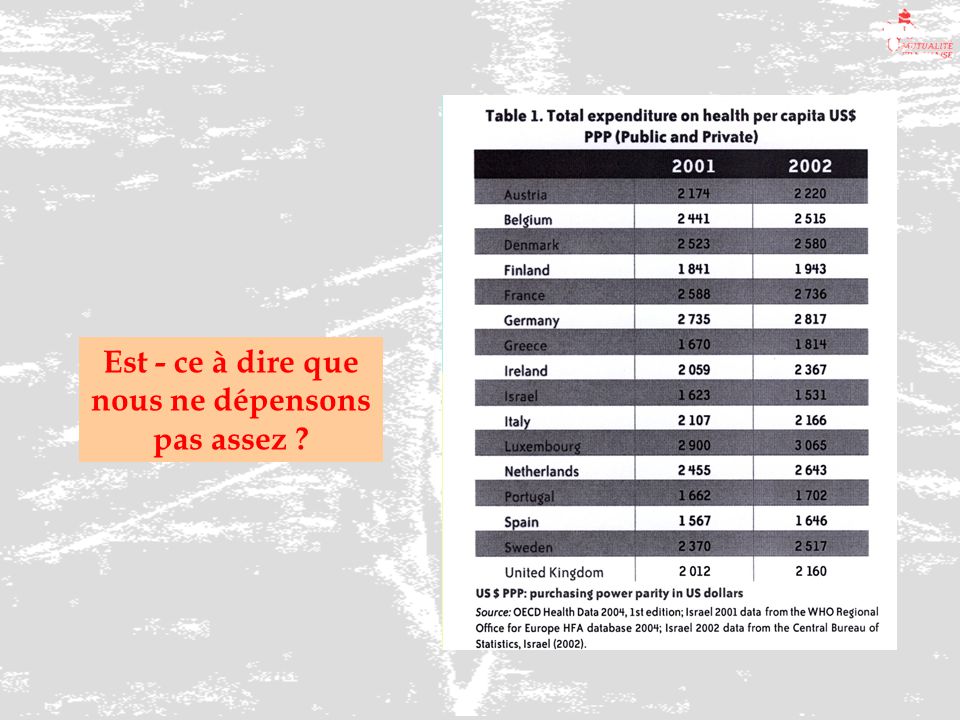

Est - ce à dire que nous ne dépensons pas assez ? Certains dépensent PLUS pour MOINS de résultats Certains dépenses MOINS pour PLUS de résultats

114

Est - ce à dire que nous ne dépensons pas assez ?

116

espérancedépense par de vie% PIBhabitant ($ ppa) Source : Eco-santé OCDE France78.89.32 211 Allemagne77.710.6 2 615 Etats-Unis76.713.04 287 Espérance de vie - dépenses totales de santé en 1999

Source : Eco-santé OCDE France Allemagne Etats-Unis Espérance de vie - dépenses totales de santé en 1999")

117

Japon80.57.51 852 Suède79.58.42 053 espérancedépense par de vie% PIBhabitant ($ ppa) Source : Eco-santé OCDE France78.89.32 211 Espagne78.67.51 426 Espérance de vie - dépenses totales de santé en 1999

Source : Eco-santé OCDE France Espagne Espérance de vie - dépenses totales de santé en 1999")

118

1.Prévention insuffisante sur bien des domaines (vaccins, « addictif », professionnel (Glycol …)) 2.Hôpital et médecine de ville : 2 mondes trop étanches 3.La politique du médicament au service de l’industrie ou de la santé ?! 4.Le médical disjoint du social ?! 5.La prise en compte de la dépendance 6.La prise en compte du vieillissement et des maladies chroniques pour adapter le système de santé Des carences ?

119

1.La « noble chirurgie » préférée à la prise en compte des pathologies chroniques et invalidantes 2.Les inégalités fiscales incontestables (loi Madelin pour un TNS ou article 83 ou « rien » pour un chômeur, un retraité) 3.Les lourdeurs bureaucratiques pour coordonner et donner accès aux infos de santé 4.Les difficultés de la politique conventionnelle 5.Les conduites addictives au dessus de la moyenne européenne Des carences ?

3.Les lourdeurs bureaucratiques pour coordonner et donner accès aux infos de santé 4.Les difficultés de la politique conventionnelle 5.Les conduites addictives au dessus de la moyenne européenne Des carences")

120

La résistance aux antibiotiques ( de 0,5 % à 45 % en 20 ans) La surconsommation incontestable de certains médocs (3,5 fois plus que la moyenne européenne pour les psychotropes !) Le nomadisme médical aux frais de la « princesse SECU » La démographie hospitalière et médicale inadaptée ou même « injuste » (PACA champion des spécialistes par rapport à la Picardie) La permanence des soins (selon l’heure, selon périodes de vacances ou pas, selon banlieues ou zones résidentielles, selon canicule ou pas..) Des carences ?

La surconsommation incontestable de certains médocs (3,5 fois plus que la moyenne européenne pour les psychotropes !) Le nomadisme médical aux frais de la « princesse SECU » La démographie hospitalière et médicale inadaptée ou même « injuste » (PACA champion des spécialistes par rapport à la Picardie) La permanence des soins (selon l’heure, selon périodes de vacances ou pas, selon banlieues ou zones résidentielles, selon canicule ou pas..) Des carences")

121

1.La survenue du handicap selon qu’on a 30 ans ou 65 ans, selon la survenue accidentelle, congénitale, selon physique / mental) => autant de traitements et de niveaux de compensation 2.La santé bucco dentaire en particulier pour les personnes âgées 3.Le carnet de santé 4.La sécurité des pratiques 5.La formation continue plus qu’aléatoire et sans obligation des pros de santé ou captée par les labos 6.……………………. Des carences ?

122

La SANTE en Isère, dans les Hautes Alpes, dans le Rhône, … ? nous pourrions décliner toutes les carences actuelles pour préciser le diagnostic pour ce département.

123

1.La France a 1 000 Milliards d’€uros de déficit public 2.La dette passée et récente sur l ’ASSURANCE MALADIE est de 100 milliards d’€uros 3.En 2006 le déficit devait être de 10 milliards. puis … 12 puis …. 14 milliards malgré le « gros transfert de patates chaudes » vers les COMPLEMENTAIRES 4.Il y a la CADES puis …. ? (nos enfants) Ne pas faire la politique de … l’autruche « Nier les réalités, …. c ’est faire le jeu d’une privatisation au moins rampante donc d’une santé à plusieurs vitesses »

Ne pas faire la politique de … l’autruche « Nier les réalités, …. c ’est faire le jeu d’une privatisation au moins rampante donc d’une santé à plusieurs vitesses ».")

124

Les comptes 2004 et prévisions 2005 (commission des comptes de la SECU) 14 MD€ de déficit SECU 2004 Dont 12,9 MD€ pour la branche SANTE Rappel : déficit de 10,2 MD€ en 2003 65 MD€ accumulés « récemment » les tendances « toutes choses égales par ailleurs » le pari de la croissance

14 MD€ de déficit SECU 2004 Dont 12,9 MD€ pour la branche SANTE Rappel : déficit de 10,2 MD€ en MD€ accumulés « récemment » les tendances « toutes choses égales par ailleurs » le pari de la croissance")

125

N ’ y - t ’il pas déjà une santé à plusieurs vitesse ….. ? Des augmentations des honoraires des professionnels de santé (ou secteur 2 !) Des augmentations des honoraires des professionnels de santé (ou secteur 2 !) De nouvelles baisses de remboursement de médicaments De nouvelles baisses de remboursement de médicaments En plus avec la loi de Finances 2006, ça ne s’arrange pas ! En plus avec la loi de Finances 2006, ça ne s’arrange pas ! augmentation du forfait hospitalier, diminution des remboursements à 100%, création du forfait de 18 €uros

Des augmentations des honoraires des professionnels de santé (ou secteur 2 !) De nouvelles baisses de remboursement de médicaments De nouvelles baisses de remboursement de médicaments En plus avec la loi de Finances 2006, ça ne s’arrange pas . En plus avec la loi de Finances 2006, ça ne s’arrange pas . augmentation du forfait hospitalier, diminution des remboursements à 100%, création du forfait de 18 €uros.")

126

Que chaque €uro dépensé apporte un PLUS TANGIBLE pour la SANTE dans une logique de SOLIDARITE, c’est une exigence légitime On sait que structurellement les dépenses de SANTE vont augmenter ne serait - ce qu’avec l ’effet vieillissement Est - ce une raison par exemple pour accepter la multiplication d’actes inutiles ou pour que certains médicaments sans valeur ajoutée avérée survivent « en parasite » Il faut aussi rejeter la notion technocratique de maîtrise comptable ou les modes diverses (managed care, HMO, …)

")

127

25 propositions mutualistes

128

La réforme de l ’assurance maladie Décernons comme à l’EURO 2004 les cartons verts, jaunes ou rouges à la réforme

129

POUR VOUS : QUELLE NOTE SUR 6 ETOILES MAXI POUR CETTE « REFORME » ? SANTE ET SOLIDARITE SELECTION ET PRIVATISATION ?

130

LE VOLET « SOINS »

131

mettre en place un dossier médical personnel informatisé pour une meilleure coordination des soins pour une meilleure coordination des soins conditionnant les remboursements conditionnant les remboursements Attention à la confidentialité Attention à la confidentialité « Globalement cela va dans le bon sens quelles que soient les difficultés pratiques à affronter »

132

Mettre en place une FRANCHISE de 1 € ou un forfait de 18 €uros 1 €uro puis une évolution possible par l’UNCAM 1 €uro puis une évolution possible par l’UNCAM Non remboursable par les « OC » sauf à être fiscalisé Non remboursable par les « OC » sauf à être fiscalisé ANTISOLIDAIRE Pénalise les plus malades et les plus pauvres Et puis « les nouvelles franchises 2007 ! »

133

créer une HAUTE AUTORITE en SANTE Indépendante, scientifique, autonome pour son fonctionnement financier Indépendante, scientifique, autonome pour son fonctionnement financier JUGE de l’UTILITE JUGE de l’UTILITE Conseille pour le REMBOURSEMENT ou non (ETAT garant en final) Conseille pour le REMBOURSEMENT ou non (ETAT garant en final) 12 membres 12 membres

Conseille pour le REMBOURSEMENT ou non (ETAT garant en final) 12 membres 12 membres")

134

Création d ’une UNCAM Pour concrétiser l’universalité de la « SECU » Pour concrétiser l’universalité de la « SECU » Pour mettre en œuvre un dispositif COMMUN de gestion du risque Pour mettre en œuvre un dispositif COMMUN de gestion du risque et … responsable des engagements de dépenses et … responsable des engagements de dépenses Le paritarisme pur et dur ! Dommage !!

135

Création d’une Union Nationale des Organismes complémentaires Responsable de la contractualisation avec les pros de santé Responsable de la contractualisation avec les pros de santé Elue Elue Garante du respect des engagements des mutuelles Garante du respect des engagements des mutuelles Garante du cahier des charges pour les contrats responsables Garante du cahier des charges pour les contrats responsables Rôle réel ? Juste pour « transmettre la patate chaude des transferts de charges » ?

136

Création d’une Union Nationale des Professions de Santé Divisés !

137

Des CONTRATS RESPONSABLES Le CREDIT D’IMPOT voulu par la MUTUALITE devient une simple aide à la mutualisation Le CREDIT D’IMPOT voulu par la MUTUALITE devient une simple aide à la mutualisation Un CONTRAT RESPONSABLE avec des droits et des devoirs Un CONTRAT RESPONSABLE avec des droits et des devoirs Des droits : AVANTAGES FISCAUX et SOCIAUX Des droits : AVANTAGES FISCAUX et SOCIAUX Des devoirs : pas de remboursement du 1 €, des dépassements en cas d ’accès direct au SPE,... Des devoirs : pas de remboursement du 1 €, des dépassements en cas d ’accès direct au SPE,... ?

138

créer un établissement public pour les données de santé Chargé de rassembler les données de santé Chargé de rassembler les données de santé Doit garantir l’accès à tous les acteurs Doit garantir l’accès à tous les acteurs … dans le respect de la vie privée … dans le respect de la vie privée Le directeur de la SECU met son VETO Le directeur de la SECU met son VETO

139

15 MILLIARD D’€UROS à économiser d’ici 2007. Loupé ! ! ECONOMIES ? 9,8 MILLIARDS D’€UROS maîtrise médicalisée ? Politique du médicament Hôpital (hors FH) Contrôle des arrêts de travail Recours contre tiers Reprise de la dette par la CADES !! Diminution des coûts de G° CNAM 3,5 MD€ 2,3 MD€ 1,6 MD€ 0,8 MD€ 0,3 MD€ 1,1 MD€ 0,2 MD€

Contrôle des arrêts de travail Recours contre tiers Reprise de la dette par la CADES !. Diminution des coûts de G° CNAM 3,5 MD€ 2,3 MD€ 1,6 MD€ 0,8 MD€ 0,3 MD€ 1,1 MD€ 0,2 MD€.")

140

15 MILLIARD D’€UROS à économiser d’ici 2007 RECETTES ? 5,2 MILLIARDS d’€UROS. « Pourtant les recettes ont été meilleures que prévu » 1 € par acte Revalorisation du FH Taxes sur le tabac (partiel) Contribution des entreprises (C3S) CSG pour les actifs (assiette >) 0,4 points de CSG pour retraites T 0,7 points de CSG pour rev. Patrim. 2 points de CSG sur les jeux 0,7 MD€ 0,3 MD€ 1 MD€ 0,9 MD€ 1 MD€ 0,6 MD€ 0,1 MD€

Contribution des entreprises (C3S) CSG pour les actifs (assiette >) 0,4 points de CSG pour retraites T 0,7 points de CSG pour rev. Patrim. 2 points de CSG sur les jeux 0,7 MD€ 0,3 MD€ 1 MD€ 0,9 MD€ 1 MD€ 0,6 MD€ 0,1 MD€.")

141

GAGNANTS OU PERDANTS

142

L’ASSURE SOCIAL, LES FAMILLES ? LE CITOYEN ? LA SECU ? LES POUVOIRS PUBLICS ? LES GENERALISTES ? LES SPECIALISTES ? LES INDUSTRIES DU MEDICAMENT ? LES MUTUELLES ? Quel est le vrai mobile ? « BIEN SOIGNER TOUT LE MONDE ou RESPECTER L’ONDAM ET LES 3 % DE MAASTRICHT ?

144

III – Quelle protection sociale demain ? De nouveaux enjeux pour une nouvelle REFORME 2008

145

Universalité de la couverture contre MALADIE et … AUTONOMIE La liberté des acteurs Efficacité et efficience Des choix collectifs dans la durée La qualité comme critère de prise en charge L’évaluation comme outil de conduite du changement La transparence de l’information Le rôle des mutuelles Le partenariat comme état d’esprit et comme méthode Dans une vision SANTE - SOLIDARITE… c’est toujours d’actualité.

146

La qualité des soins fait question La couverture du risque maladie tend à se dégrader L’accès aux soins pose problème Les priorités des politiques de santé L’information santé est sous influence La formation des PROS de santé est insuffisante Trop de réformes ponctuelles pour l’hôpital Un mode d’exercice en médecine de ville dépassé L’économie du médicament est une économie de rente Le dialogue entre offreurs de soins et financeurs

147

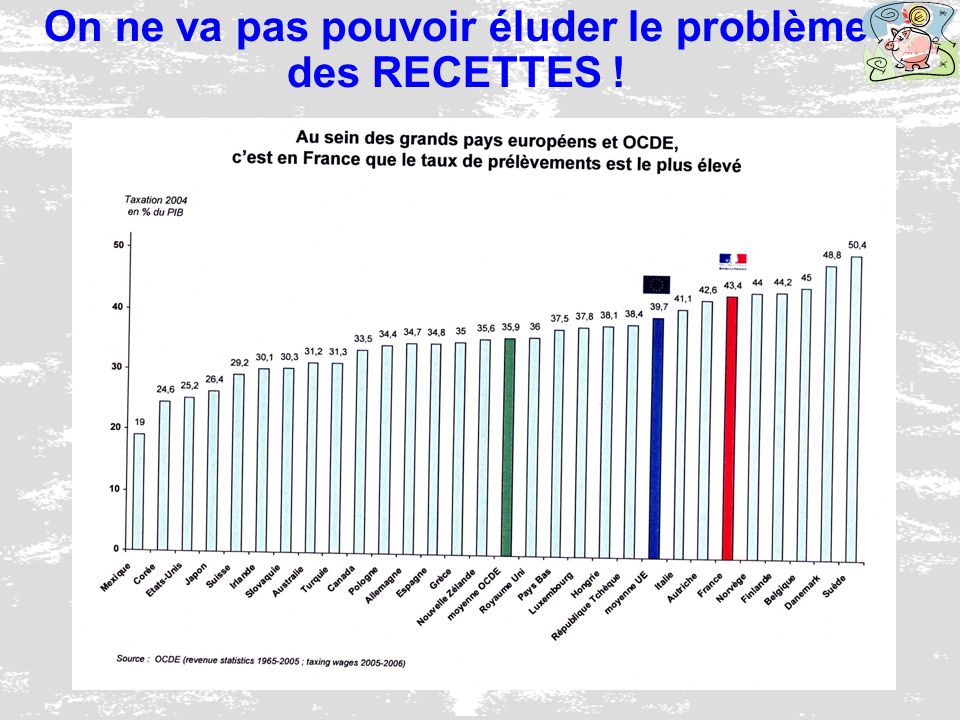

On ne va pas pouvoir éluder le problème des RECETTES ! Il faut en partie prendre acte que la SANTE va coûter de plus en plus Mais comme souvent en France on veut plus de remboursements et moins de cotisations sociales Personne n’a le secret de la pierre philosophale ! Aujourd’hui la patate chaude est renvoyée aux générations futures. Est – ce très moral ? CSG, TVA sociale, … ?

148

On ne va pas pouvoir éluder le problème des RECETTES !

153

Gaspillage interdit : chaque €uro doit apporter un + en terme de santé et de solidarité Coordination des acteurs de SANTE Dérives du MEDICAMENT Rôle des ARS Interrogation sur la rémunération à l’ACTE Le RENTABILITE du 1 €URO investi

154

Quelle REFORME ? Sur les RECETTES Sur les COUTS Sur les SOINS Sur l’ORGANISATION Sur la GOUVERNANCE Sur le rôle des COMPLEMENTAIRES Sur le rôle des … MUTUELLES

155

Quelle REFORME ? Sur les RECETTES Sur les COUTS Sur les SOINS Sur l’ORGANISATION Sur la GOUVERNANCE Sur le rôle des COMPLEMENTAIRES Sur le rôle des … MUTUELLES

156

Juger de ce qui est proposé Telle mesure proposée ? Plus de qualité, plus de responsabilité, plus de cohérence, => plus de SANTE individuelle et collective = PLUS D’UTILITE pour la SOCIETE et pour MOI ? ? ? (le reste … du discours, de la dialectique !) SOLIDARITE UNIVERSALITE DEMOCRATIE LIBERTE RESPONSABILITE NON LUCRATIVITE UTILITE

SOLIDARITE UNIVERSALITE DEMOCRATIE LIBERTE RESPONSABILITE NON LUCRATIVITE UTILITE.")

157

Avec … quelle gouvernance et quelle place du « paritarisme » ? ETAT GARANT HAUTE AUTORITE pour la SANTE ASSURANCE MALADIE et « COMPLEMENTAIRES » pas seulement REMBOURSEURS aveugles Place du PARITARISME, place des « acteurs de la vie civile »...

158

Quel champ d’action pour la MUTUALITE demain ?

159

Sauver la SECU … bien sûr mais en sauvegardant la SOLIDARITE ?!

160

La Mutualité demain? Priorité Santé Mutualiste Fiscalité Quels scénarii ?

161

Une notion de « priorité santé mutualiste => Quel positionnement ?

163

Les MUTUELLES et la Fiscalité (après réforme)

")

164

En pratique que pourrait - il se passer ? Mise en place d’une FISCALITE de droit commun avec des cas critères permettant une exonération partielle Actions à mener IS : importance du « BILAN d ’ouverture » Evaluation des ACTIFS Analyse d ’impact de l ’assujettissement à la TP Régime transitoire Incertitude liée à la position de la commission européenne avec la pression de la FFSA

165

« Comparer la FISCALITE et … les pratiques » 100 % de « contrats solidaires » ? Qui couvre les CMU … istes en dehors de la SECU ? Qui les accueillent majoritairement (dentaire par exemple) Fonds sociaux Réalisations rentables ou non rentables Investissements d’intérêt général (au delà de quelques €uros médiatiques pour se donner une virginité citoyenne) … pour en final quelle différence ? Y compris fiscale pour l’adhérent mutualiste ? (notion de CREDIT D’IMPOT) pour l’adhérent mutualiste ? (notion de CREDIT D’IMPOT) pour sa mutuelle ? pour sa mutuelle ?

Fonds sociaux Réalisations rentables ou non rentables Investissements d’intérêt général (au delà de quelques €uros médiatiques pour se donner une virginité citoyenne) … pour en final quelle différence . Y compris fiscale pour l’adhérent mutualiste . (notion de CREDIT D’IMPOT) pour l’adhérent mutualiste . (notion de CREDIT D’IMPOT) pour sa mutuelle . pour sa mutuelle .")

166

Ce qui s ’est passé pour les associations Son activité concurrence t ’elle une entreprise du « marché » ? Si OUI => question suivante Si NON=> exonération des impôts commerciaux Par rapport aux entreprises du même marché ? ASSUJETISSEMENT LIVRE 3 !

167

Ce qui s ’est passé pour les associations L ’association exerce t ’elle dans des conditions similaires … les 4 P (Produit, Public, Prix, Publicité) ? Besoins non ou mal pris en compte par le marché ? Activité au profit de personnes en situation difficile ? Prix nettement inférieurs au lucratif ? Recours à la publicité = indice de lucrativité ? ASSUJETISSEMENT !

168

Un exercice standardisé du métier ASSURANCE

171

ENJEU 2008 – 2010 POUR LES MUTUELLES ? Seul à être responsable ?! Surfant sur les besoins des « consommateurs de santé » ?! Seul à « avoir raison » ou copiant les « concurrents » ?! Ambition et réalisme ? Ethique et marché ? 2008

173

L’enjeu pour les mutuelles : « Développer à la fois des stratégies efficaces sur le marché de l’assurance et comme « opérateur de santé » tout en continuant de porter des valeurs de solidarité » « marier la performance d ’une vraie entreprise avec l ’efficacité social - santé d’une vraie mutuelle »

174

Scénarii pour l’avenir ? Ethique – valeur – spécificité – positionnement ou …. banalisation

175

Un secteur mutualiste revitalisé Assainissement Des mutuelles annexes Des mutuelles au passé Banalisation assurantielle Absorption par les assurances Peu d’innovation Participation assistée à la protection complémentaire Segmentation du secteur mutualiste Peu d’innovation Nouveau code : Définition Organisation Clarification (court terme) Coordination entre mutuelles Protection sociale complémentaire « solidaire » Forte innovation Modernisation (long terme) Difficulté de se conformer aux règles d’agrément et prudentielles Évolutions : 3 scénarios...

Coordination entre mutuelles Protection sociale complémentaire « solidaire » Forte innovation Modernisation (long terme) Difficulté de se conformer aux règles d’agrément et prudentielles Évolutions : 3 scénarios...")

176

Évolution des mutuelles : le bon équilibre ? IDENTITE FORTE FAIBLE FORT Les “radicaux” Les “dépassés” Les “quasi assureurs” LES INNOVATEURS RESPONSABLES PROFESSIONNALISME

177

Évolution des mutuelles : le bon équilibre ? acteur ASSURANCE SANTE ou PERSONNES ou GLOBAL acteur ASSURBANQUE acteur SANTE acteur SOLIDARITE acteur CITOYEN acteur DEVELOPPEMENT DURABLE acteur ETHIQUE … avec les cotisations mutualistes et en fonction des besoins des adhérents sur un marché concurrentiel

178

Merci de votre attention !

179

« Approche juridique et fiscale des Mutuelles de SANTE » ? 2008 INSTITUT D’ETUDES POLITIQUES DE GRENOBLE

Présentations similaires