Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La gestion du risque par la diversification du patrimoine

2

Introduction Que signifie placer son argent? Un rendement maximal pour un risque minimal. Mais....

3

Que signifie placer son argent? Dilemme : La plupart des gens prennent trop de risques tout en ayant une grande aversion à la perte (D. Kahneman) 3 causes : Ils ne savent pas à quels risques ils s’exposent Ils sont trop optimistes sur le résultat Ils ont l’illusion de maîtriser la situation (c’était presque bon, j’aurais pu gagner gros...)

3 causes : Ils ne savent pas à quels risques ils s’exposent Ils sont trop optimistes sur le résultat Ils ont l’illusion de maîtriser la situation (c’était presque bon, j’aurais pu gagner gros...).")

4

Que signifie placer son argent? Question: combien devez-vous pouvoir gagner pour jouer à un jeu dans lequel vous avez 50% de chances de perdre 100 EUR ?

5

Que signifie placer son argent? Selon une enquête : 250 EUR La peur de perdre est disproportionnée Imaginez que vous pouvez jouer à ce jeu avec une chance de perdre 1 EUR ou la chance de perdre 10.000 EUR (les gens aiment le jeu, mais cela doit cadrer dans un ensemble plus vaste).

..")

6

Que signifie placer son argent? Rendements S&P 500

7

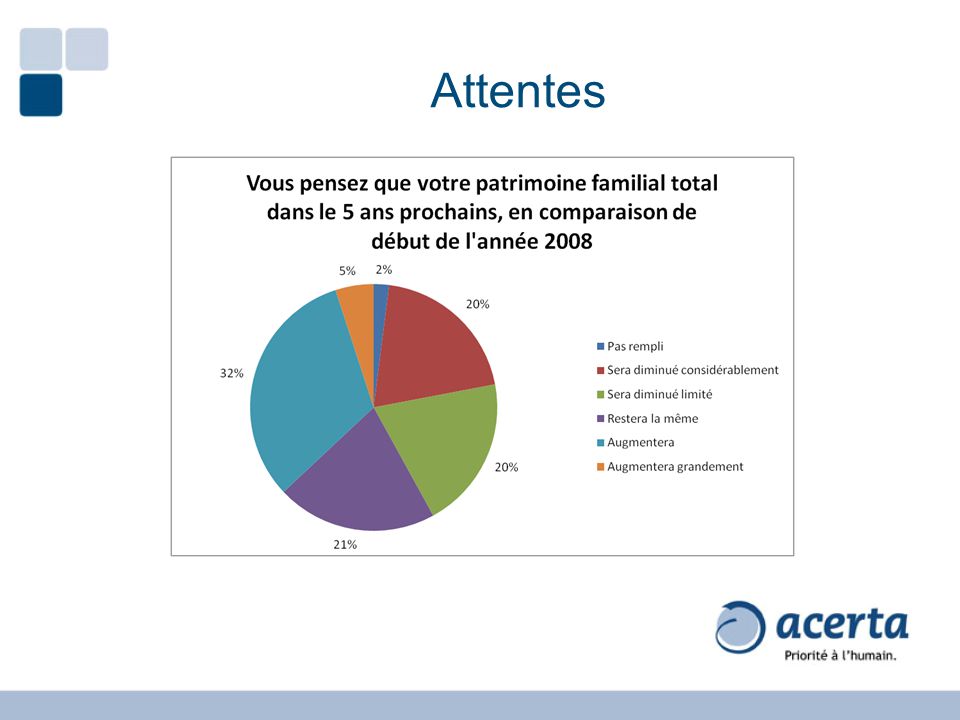

Attentes (Enquête SVB 2008) Il y a une grande récession Les prix vont baisser L'inflation aura un impact négatif sur mon patrimoine Nous revenons aux périodes comme les années 70 avec une inflation élevée Pas rempli

Il y a une grande récession Les prix vont baisser L inflation aura un impact négatif sur mon patrimoine Nous revenons aux périodes comme les années 70 avec une inflation élevée Pas rempli")

8

Attentes

10

Que signifie placer son argent? Le portefeuille se compose de trois niveaux : la partie générant un revenu le portefeuille de placement la partie spéculative

11

La partie générant un revenu

12

impôt

13

Que signifie placer son argent? Simulation Patrimoine Objectif Supérieure InférieurePatrimoine attendu

14

Diversification et réduction du risque

15

Doit-on optimaliser un portefeuille financier séparément, ou comme une partie du patrimoine total? Quelle est la valeur ajoutée d’une optimalisation globale? au sens large au sens restreint

16

Diversification et réduction du risque Possibilités de garder le contrôle sur le risque Limitation du risque par la composition judicieuse du bilan patrimonial Comment optimaliser?

17

Principes d’optimalisation AA au sens restreint Placements AA au sens large Placements Habitation Immobilier mis en location Assurances Affaire

18

Principes d’optimalisation Le principe général de Modigliani-Miller. Aucun actif n’est lié à un passif défini. L’actif et le passif forment un tout. Tout actif et tout passif sont fongibles. Conclusion – de préférence “au sens large”.

19

Principes d’optimalisation Il est possible de créer de la valeur ajoutée en PFP en appliquant ce principe sur le rapport entre le patrimoine privé d’un dirigeant d’entreprise et le patrimoine de l’entreprise. Vu que la diversification mène à la réduction du risque, il faut différentier le placement du risque de l’entreprise.

20

Principes d’optimalisation Exemples Le fonds de pension d’une entreprise très sensible aux risque lié aux taux d’intérêts (comme une banque ou une compagnie d’assurances) voudra être moins placé en obligations à long terme, et plus en actions, en immobilier ou en dettes à court terme. Le fonds de pension d’une société immobilière n’investit pas en immobilier.

21

Principes d’optimalisation Un fonds de pension relativement petit, appartenant à un grand groupe au rapport stable, ne doit pas se comporter de manière allergique au risque. Mais dans une petite entreprise, dont les revenus sont nécessairement moins stables, la volonté existe de limiter le risque dans le fonds de pension, ainsi que dans le patrimoine privé du dirigeant d’entreprise.

22

Principes d’optimalisation L’exploitant d’une friterie peut investir en actions. Le fonctionnaire ne place pas son argent en produits émis par l’Etat. Un membre du personnel d’IBM ou de Johnson & Johnson n’investit pas dans sa propre boîte. Le courtier en actions investira plutôt en obligations et en briques.

23

Principes d’optimalisation Le dirigeant d’entreprise d’une firme stable peut être plus agressif dans son portefeuille privé. Le fonds de pension de la Banque nationale peut aisément investir de façon agressive en actions. L’usage de fonds clic n’est utile que si le portefeuille financier est relativement important, et qu’il n’existe pas d’autres éléments de diversification dans le portefeuille.

24

Diversification concrète Toutes les composantes du patrimoine sont fongibles à long terme. Quel bilan du patrimoine privé recherchons-nous à chaque instant? Comment fonctionne la diversification du patrimoine privé? Diversification par: l’immobilier les assurances l’affaire propre

25

Exemple avant la vente Habitation500.000 € Immobilier mis en location0 € Entreprise1.200.000 € Actions250.000 € Obligations250.000 € Assurance privée0 € Assurance groupe180.000 € Disponible en caisse100.000 € 2.480.000 €

26

Exemple après la vente Habitation500.000 € Immobilier mis en location0 € Entreprise0 € Actions940.000 € Obligations940.000 € Assurance privée0 € Assurance groupe0 € Disponible en caisse100.000 € 2.480.000 €

27

Conclusion Le risque inhérent au patrimoine est fort influencé par les placements non-financiers. Vous créez de la valeur ajoutée en incluant les considérations concernant les autres composantes du patrimoine dans le raisonnement.

28

Conclusion Pendant la période active, le patrimoine est par nature plus diversifié. Il faut donc, pendant le troisième âge, porter son attention sur la structure totale du patrimoine, pas seulement sur la partie financière.

29

Contact Stremersch, Van Broekhoven & Partners NV Haverstraat 1 2000 Antwerpen téléphone03/205.10.20 télécopie03/205.10.22 courrielinfo@svbp.beinfo@svbp.be

Présentations similaires