Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Problématique des réformes budgétaires Unité 1.Présentation de la problématique Module 1.3. Le point de départ : évaluer les systèmes de GFP

2

Module 1.1. Objectifs de la GFP et approches budgétaires Module 1.2. Pourquoi réformer les systèmes de GFP? Pourquoi établir un séquençage? Module 1.3. Le point de départ : évaluer les systèmes de GFP Module 1.4. Conditions pour le succès des réformes Jour 1: Approches pour une réforme de la GFP 2

3

Module 1.3. Le point de départ : évaluer les systèmes de GFP. Objectifs du module Avant de réformer un système budgétaire, il convient de bien identifier ses faiblesses et leurs causes. Ce module examine les outils d’évaluation de la GFP, dont le PEFA. Il identifie leurs avantages et leurs limites.

4

Module 1.3 Points examinés Présentation des outils d'évaluation de la GFP Les indicateurs de performance du PEFA Avantages et limites du PEFA Quelques points à examiner au niveau sectoriel Les questions liées à la corruption 4

5

Quelques outils d’évaluation de la GFP 5

6

Revue des dépenses publiques (RDP/PER) Renforcer l’analyse et le processus budgétaires dans le pays afin de mieux centrer les efforts sur la croissance et la réduction de la pauvreté. Évaluer le programme de dépenses publiques d’un pays pour répondre à l’exigence de responsabilité financière et offrir au gouvernement un regard extérieur sur son budget. 6

7

Rapport ROSC – FMI Le Code de bonnes pratiques en matière de transparence des finances publiques définit les principes et les pratiques à observer par les pouvoirs publics. Le code repose sur quatre principes fondamentaux –1) Clarté des rôles et objectifs –2) Accès du public à l’information –3) Transparence dans l’élaboration, l’exécution et la présentation du budget –4) Assurances indépendantes concernant l’intégrité Les ROSC sont actuellement moins fréquents que par le passé Rapport sur l’observation des normes et des codes en matière de transparence des finances publiques 7

Clarté des rôles et objectifs –2) Accès du public à l’information –3) Transparence dans l’élaboration, l’exécution et la présentation du budget –4) Assurances indépendantes concernant l’intégrité Les ROSC sont actuellement moins fréquents que par le passé Rapport sur l’observation des normes et des codes en matière de transparence des finances publiques 7.")

8

Méthodes d’évaluation portant sur des fonctions particulières de la GFP (1) OCDE-CAD. Methodology for assessing procurement systems (MAPS). 12 indicateurs de haut niveau décomposés en indicateurs subsidiaires et regroupés en quatre piliers: Cadre législatif et réglementaire o Le public doit avoir accès aux lois et règlements Cadre institutionnel et capacité de gestion o Coordination avec la procédure budgétaire o Existence d'un organe normatif fonctionnel o Existence de capacités de développement institutionnel Conduite des opérations d'achat et pratiques o Les opérations sont conduites de manière efficace o Existence effective d'un marché Intégrité et transparence du dispositif de passation de marchés publics Les Country Procurement Assessment Reports de la Banque mondiale (CPAR) utilisent en général cette méthodologie

. 12 indicateurs de haut niveau décomposés en indicateurs subsidiaires et regroupés en quatre piliers: Cadre législatif et réglementaire o Le public doit avoir accès aux lois et règlements Cadre institutionnel et capacité de gestion o Coordination avec la procédure budgétaire o Existence d un organe normatif fonctionnel o Existence de capacités de développement institutionnel Conduite des opérations d achat et pratiques o Les opérations sont conduites de manière efficace o Existence effective d un marché Intégrité et transparence du dispositif de passation de marchés publics Les Country Procurement Assessment Reports de la Banque mondiale (CPAR) utilisent en général cette méthodologie.")

9

Méthodes d’évaluation portant sur des fonctions particulières de la GFP (2) Evaluation de la performance en matière de gestion de la dette: DeMPA. 15 indicateurs ayant des composantes, complètent/précisent le PEFA, Exemples de correspondance

10

Le PEFA Un instrument de mesure de la performance et du progrès selon les objectifs Indicateurs de « haut niveau » par opposition aux outils d’approfondissement tels que les CPAR Un volet de l'approche renforcée pour soutenir la réforme de la GFP Un programme de réforme conduit par les pays Un programme d’appui coordonné des bailleurs de fonds Un cadre commun d’évaluation et de suivi des résultats 10

11

Mettre en œuvre les réformes GFP Recommen d PFM reform measures Identify main PFM weaknesse s Examen de haut niveau de la performan ce Place du rapport PEFA de performance de la GFP dans le cycle de réforme de la gestion des finances publiques Examiner les causes profondes Identificatio n des principaux points faibles de la GFP Formuler le programme de réforme GFP Recommande r les mesures de réforme GFP Rapport performance de la GFP 11

12

Les produits intégrés Souvent promus par la Banque mondiale, sous diverses appellations PEMFAR. Public Expenditure Management and Financial Accountability Review CIFA. Country Integrated Fiduciary Assessment, etc. Leur contenu est variable, ils peuvent comprendre en plus d’un PEFA, une évaluation des marchés publics, une RDP/PER et un programme de réforme Alors que le PEFA ne propose pas de programme de réforme, notamment pour mieux garantir l’objectivité du diagnostic

13

L’examen du contexte sociopolitique L’importance des facteurs externes (culturels, politiques, etc.) a conduit au développement d’analyse du contexte sociopolitique Drivers of change (DFID) Analyses de politique économique Etc.

a conduit au développement d’analyse du contexte sociopolitique Drivers of change (DFID) Analyses de politique économique Etc.")

14

Module 1.3 Points examinés Présentation des outils d'évaluation de la GFP Les indicateurs de performance du PEFA Avantages et limites du PEFA Quelques points à examiner au niveau sectoriel Les questions liées à la corruption 14

15

Le PEFA: dimensions de la performance Les indicateurs du PEFA sont regroupés en six "dimensions de la performance" des système de GFP plus un groupe d'indicateurs relatifs aux pratiques des donneurs 1 dimension correspond pour l'essentiel à des indicateurs de résultats. 1 dimension correspond à des aspects transversaux. 4 dimensions recouvrent les 4 étapes principales du cycle de la dépense. 15

16

Le PEFA: dimensions de la performance

17

Les indicateurs de performance du PEFA 28 indicateurs qui couvrent les 6 dimensions de la performance de la GFP 3 indicateurs sur les pratiques des bailleurs Les 31 indicateurs peuvent avoir plusieurs composantes (76 au total) Pour chaque indicateur: o Une méthodologie d'analyse o Un système de notation de D à A (meilleure note) –Pour les indicateurs à composantes, deux méthodes de notation, selon l'indicateur: (M1) la note de l'indicateur est la note de la composante ayant la plus faible note; (M2) la note de l'indicateur est la moyenne des notes des composantes. 17

18

Les indicateurs PEFA 18

19

Les relations entre dimensions de la performance Ces dimensions sont interdépendantes et concourent ensemble à la réalisation des objectifs de la GFP Néanmoins, il existe des domaines où les processus peuvent évoluer de manière relativement autonome, s'il existe une volonté de réforme Par exemple, gestion des recettes (PEFA IP 13 à 15), états de paie (IP 18)), marchés (IP 19 ). Certaines relations entre indicateurs ou dimensions sont plus essentielles que d'autres. 19

20

Les relations entre dimensions de la performance. Quelques relations essentielles 20

21

Module 1.3 Points examinés Présentation des outils d'évaluation de la GFP Les indicateurs de performance du PEFA Avantages et limites du PEFA Les évaluations détaillées de fonctions particulières Quelques points à examiner au niveau sectoriel Les questions liées à la corruption 21

22

Avantages du PEFA pour la préparation des réformes Le cadre du PEFA est un outil majeur permettant de disposer d’une vue d’ensemble d'un système de GFP et d'identifier ses principales forces et faiblesses Le PEFA couvre la majorité des fonctions essentielles (les bases) d’un système de GFP 22

d’un système de GFP 22")

23

Limites du PEFA Certains des processus de la GFP ne sont pas couverts par les indicateurs du PEFA ou le sont insuffisamment o Cadre législatif et règlementaire; informatique; capacités; recettes non fiscales; gestion au sein des secteurs ; gestion des actifs physiques o Méthode comptable; décentralisation, performance Le PEFA traite en général des processus, il ne renseigne pas nécessairement sur leurs résultats o A l’exception des quatre indicateurs sur la crédibilité du budget. Le PEFA ne traite pas des facteurs externes (ex. rôle du politique) et de la corruptione 23

et de la corruptione 23.")

24

Éviter le culte des notes Une note « A » correspond à de bonnes pratiques mais ne garantit pas nécessairement de bons résultats Les résultats peuvent dépendre de beaucoup d'autres facteurs que le processus noté Une note « D » montre l’absence de certaines fonctions, mais la priorité n’est pas nécessairement de centrer les efforts sur les processus notés « D » Les notes et le rapport PEFA permettent de mieux connaitre un système de GFP, mais la préparation d’un programme de réforme doit aussi tenir compte des priorités assignées aux différents objectifs de la GFP et des facteurs externes 24

25

Replacer les indicateurs PEFA dans la chaîne des résultats 25

26

Module 1.3 Points examinés Présentation des outils d'évaluation de la GFP Les indicateurs de performance du PEFA Avantages et limites du PEFA Quelques points à examiner au niveau sectoriel Les questions liées à la corruption 26

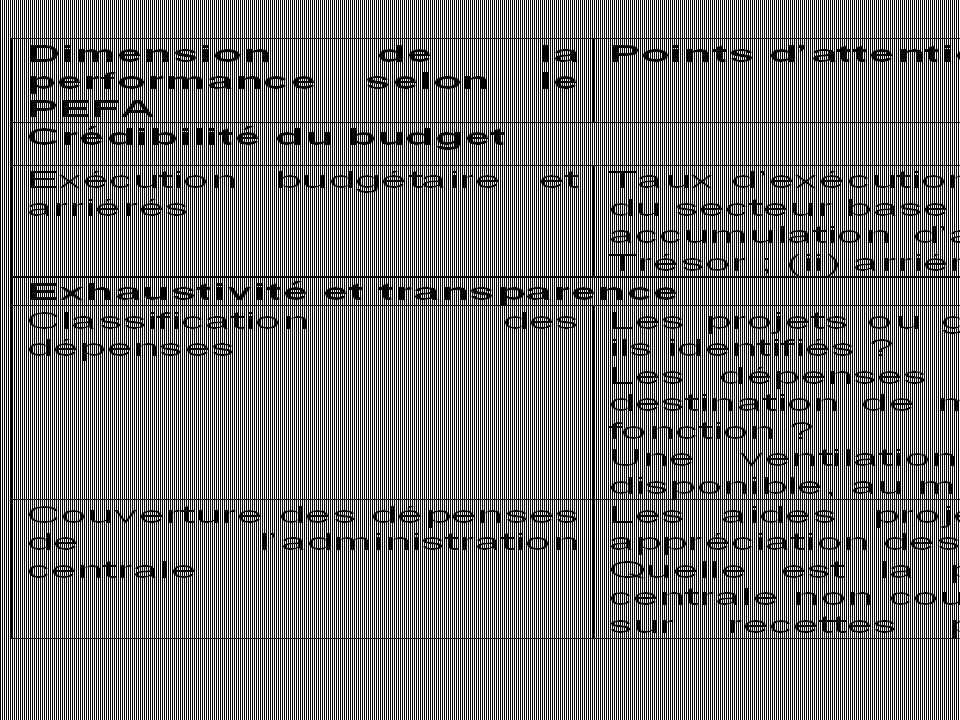

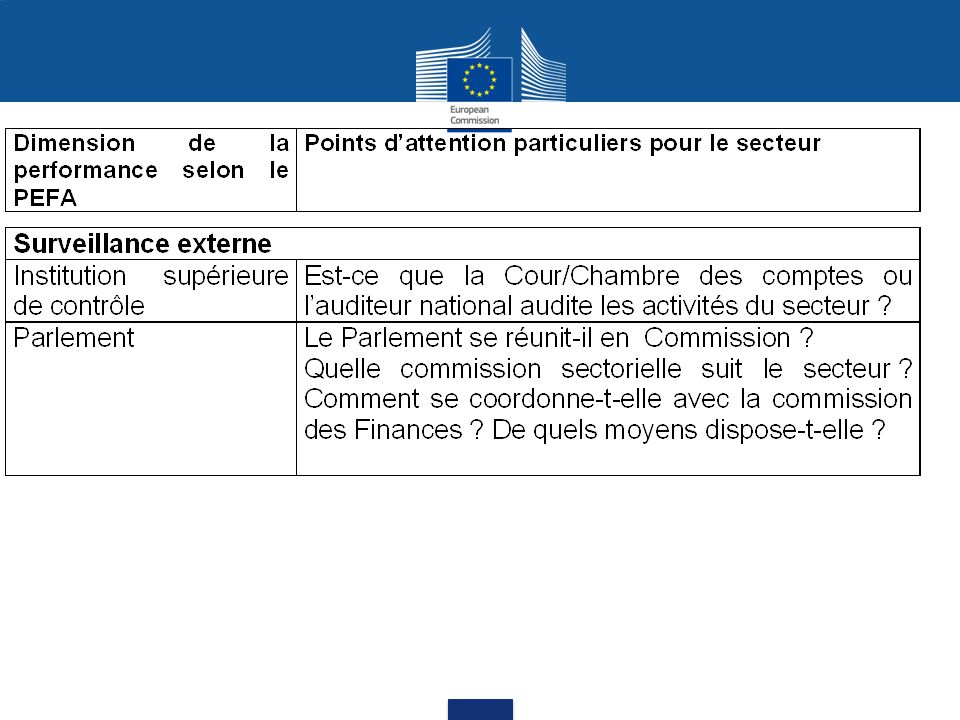

27

Module 1.3 Points examinés Présentation des outils d'évaluation de la GFP Les indicateurs de performance du PEFA Avantages et limites du PEFA Quelques points à examiner au niveau sectoriel Les questions liées à la corruption 27

34

Module 1.3 Points examinés Présentation des outils d'évaluation de la GFP Les indicateurs de performance du PEFA Avantages et limites du PEFA Quelques points à examiner au niveau sectoriel Les questions liées à la corruption 34

35

A propos de la corruption Le renforcement du système budgétaire n'est qu'un élément dans la lutte contre la corruption Souvent nécessaire, jamais suffisant Se méfier des solutions de facilité. L'accumulation des contrôles peut avoir des effets pervers Accorder un forte priorité à l'amélioration de la transparence et au renforcement des contrôles externes à l'exécutif Garder quelques questions à l'esprit Est-ce que ces actions contribuent à lutter contre la corruption? Que faut-il faire de plus? Comment rendre ces approches efficaces dans la lutte contre la corruption 35

36

Les mécanismes de corruption et le cycle de la GFP. Quelques exemples (1) Préparation du budget Un exemple classique: l'éléphant blanc Les acteurs: des décideurs puissants Comment lutter? –Transparence? Contrepoids des techniciens de l'administration? … Exécution du budget. 1er exemple: les dépenses hors budget Les acteurs: le ministère des finances, des décideurs puissants, et celui qui ferme les yeux: le Trésor Comment lutter? –Transparence des comptes du Trésor, audit externe? 36

Préparation du budget Un exemple classique: l éléphant blanc Les acteurs: des décideurs puissants Comment lutter. –Transparence. Contrepoids des techniciens de l administration. … Exécution du budget. 1er exemple: les dépenses hors budget Les acteurs: le ministère des finances, des décideurs puissants, et celui qui ferme les yeux: le Trésor Comment lutter. –Transparence des comptes du Trésor, audit externe. 36.")

37

Les mécanismes de corruption et le cycle de la GFP. Quelques exemples (2) Exécution du budget. 2eme exemple: les délais (monnayés) de traitement des opérations Les acteurs: le contrôle financier, le Trésor, les ministères sectoriels Comment lutter? Imposer des délais de traitement des opérations Établir une "piste d'audit" … Exécution du budget. 3eme exemple: le service non fait, les stocks évaporés Les acteurs: les gestionnaires, quelquefois le contrôle financier Comment lutter? Renforcer le contrôle interne, les inspections, l'audit 37

Exécution du budget. 2eme exemple: les délais (monnayés) de traitement des opérations Les acteurs: le contrôle financier, le Trésor, les ministères sectoriels Comment lutter. Imposer des délais de traitement des opérations Établir une piste d audit … Exécution du budget. 3eme exemple: le service non fait, les stocks évaporés Les acteurs: les gestionnaires, quelquefois le contrôle financier Comment lutter. Renforcer le contrôle interne, les inspections, l audit 37.")

38

Les mécanismes de corruption et le cycle de la GFP. Quelques exemples (3) Les marchés .. La gestion du personnel … La gestion des recettes …. Etc. 38 Votre constat? Des suggestions?

Les marchés .. La gestion du personnel … La gestion des recettes …. Etc. 38 Votre constat. Des suggestions .")

39

Les sanctions Des systèmes de sanction adaptés sont indispensables Les sanctions doivent être appliquées Attention Distinguer faute administrative, d'une part, fraude et corruption d'autre part Aux détournements politiciens de la lutte contre la corruption 39

40

Messages clefs Un état des lieux est nécessaire avant de lancer un programme de réforme de la GFP Le PEFA est un instrument essentiel pour établir cet état des lieux, mais doit être complété par d’autres analyses portant entre autres sur les facteurs externes et les problèmes de capacité

Présentations similaires

du 11 au 14 décembre 2007,>")