Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

EUREQua (Université de Paris I) et Banque de France

L’impact des contraintes financières sur l’innovation : une étude empirique sur données françaises Frédérique Savignac EUREQua (Université de Paris I) et Banque de France

et Banque de France.")

2

Plan de la présentation

Bilan de la littérature théorique et empirique Objectif de l’article et approche adoptée Présentation des données Résultats des estimations

3

Bilan de la littérature: contraintes financières

et innovation

4

Littérature théorique: Les problèmes de financement de l’investissement sont expliqués par l’existence d’asymétries d’information. En l ’absence de problèmes d’information sur le marché des capitaux, le coût des financements est égal à leur coût d ’opportunité (MM,1958) : financement interne et financement externe sont alors parfaitement substituables. Mais l’existence d’asymétries de l’information entre la firme et les apporteurs de capitaux externes (chances de réussite du projet, retombées anticipées, implication des dirigeants) crée une prime de financement externe. Dans ce cadre, coût du financement interne<coût du financement externe. Conséquences: accroissement coût du financement externe, voire rationnement du crédit

: financement interne et financement externe sont alors parfaitement substituables. Mais l’existence d’asymétries de l’information entre la firme et les apporteurs de capitaux externes (chances de réussite du projet, retombées anticipées, implication des dirigeants) crée une prime de financement externe. Dans ce cadre, coût du financement interne<coût du financement externe. Conséquences: accroissement coût du financement externe, voire rationnement du crédit.")

5

Ces problèmes informationnels se trouvent renforcés par le caractère innovant d’un projet:

Absence d’expertise technique / scientifique des apporteurs de capitaux traditionnels (banques, investisseurs non spécialisés) Part importante d’actif intangibles (dépenses de R&D, connaissances et savoir-faire de personnels hautement qualifiés), qui ne peuvent pas être utilisés comme garantie. Conséquences: renforcement potentiel des difficultés d’accès au financement externe

Part importante d’actif intangibles (dépenses de R&D, connaissances et savoir-faire de personnels hautement qualifiés), qui ne peuvent pas être utilisés comme garantie. Conséquences: renforcement potentiel des difficultés d’accès au financement externe.")

6

Littérature empirique: 2 approches pour tenter de mettre en évidence l ’impact des contraintes financières sur l’innovation 1.Estimation de modèles d’investissement: Sensibilité des dépenses de R&D à des variables reflétant la situation financière de la firme Himmelberg and Petersen (1994), Mulkay et al. (2001), Harhoff (1998) 2. Modèles qualitatifs: Effet des variables financières sur la probabilité d’innover (ou d’engager des dépenses de R&D) Bond et al.(1999): cash-flow, Harris et al.(2003): profits passés

, Mulkay et al. (2001), Harhoff (1998) 2. Modèles qualitatifs: Effet des variables financières sur la probabilité d’innover (ou d’engager des dépenses de R&D) Bond et al.(1999): cash-flow, Harris et al.(2003): profits passés.")

7

Inconvénients Les cash-flow et autres variables financières utilisés comme indicateurs de la présence de contraintes financières reflètent la situation globale de la firme et ne renseignent pas sur les difficultés de financement spécifiques aux projets innovants. Critique de Kaplan et Zingales (1997,2000): Ils ont montré que la sensibilité de l’investissement au cash-flow ne pouvait pas systématiquement résulter de la présence de contraintes financières.

: Ils ont montré que la sensibilité de l’investissement au cash-flow ne pouvait pas systématiquement résulter de la présence de contraintes financières.")

8

Objectif de l’article et approche adoptée

9

Objectif: Approche retenue: Nouveauté:

Étudier l’impact des contraintes financières sur le comportement d’innovation des firmes. Approche retenue: Estimer la propension des firmes à entreprendre un projet innovant en tenant compte de leurs éventuelles difficultés de financement. Nouveauté: La présence de contraintes financières pour l’innovation est mesurée par un indicateur direct. Il s’agit d’un indicateur qualitatif obtenu d’après les réponses des firmes elles-mêmes (enquête FIT, Sessi).

.")

10

Les facteurs affectant la propension des firmes à innover:

La taille des firmes (Cohen et Keppler, 1996) - amortir les coûts fixes liés à l’innovation - meilleures relations avec leurs potentiels apporteurs de capitaux. Crépon et al. (1998), Mohnen and Therrien (2002), Lööf and Heshmati (2002) - La concurrence sur le marché des produits ex ante Du point de vue théorique: Schumpeter, Arrow (1962), Aghion et al. (2002) Etudes empiriques: Blundell et al.(1999), Crépon et al. (1998) - Les opportunités technologiques (« technology push », (Rosenberg, 1974) - La demande latente des consommateurs (« demand pull ») ((Schmookler, 1966)

- amortir les coûts fixes liés à l’innovation. - meilleures relations avec leurs potentiels apporteurs de capitaux. Crépon et al. (1998), Mohnen and Therrien (2002), Lööf and Heshmati (2002) - La concurrence sur le marché des produits ex ante. Du point de vue théorique: Schumpeter, Arrow (1962), Aghion et al. (2002) Etudes empiriques: Blundell et al.(1999), Crépon et al. (1998) - Les opportunités technologiques (« technology push », (Rosenberg, 1974) - La demande latente des consommateurs (« demand pull ») ((Schmookler, 1966)")

11

Présentation des données

12

La base de données utilisée résulte du croisement de deux sources:

1. L’enquête sur le financement de l’innovation technologique (FIT, Sessi) Période couverte: Champ: environ 5000 entreprises industrielles de plus de 20 salariés enquêtées, taux de réponse :70% Remarque: les start-ups ne sont pas dans le champ de l’enquête. Elle fournit des informations sur: - existence de projets technologiquement innovants au sein de la firme - sources de financement - obstacles à l’innovation (et particulièrement les contraintes financières)

Période couverte: Champ: environ 5000 entreprises industrielles de plus de 20 salariés enquêtées, taux de réponse :70% Remarque: les start-ups ne sont pas dans le champ de l’enquête. Elle fournit des informations sur: - existence de projets technologiquement innovants au sein de la firme. - sources de financement. - obstacles à l’innovation (et particulièrement les contraintes financières)")

13

Identification des firmes contraintes financièrement

Dans la littérature, pour discriminer entre les firmes potentiellement sujettes à des contraintes financières et celles qui ne le sont pas: - critères a priori (dividendes, taille) (Fazzari, Hubbard et Petersen,1988) - indicateurs indirects tels qu’un indice de notation de la fiabilité financière des firmes (Czarnitzki, 2005). Ici, nous avons un indicateur direct de l’existence de contraintes financières pour l’innovation: Les firmes qui ont répondu qu’elles avaient des projets retardés, abandonnés ou non démarrés du fait: d’absence de source de financement de lenteur dans la mise en place des financements Taux d’intérêt trop élevés du financement

(Fazzari, Hubbard et Petersen,1988) - indicateurs indirects tels qu’un indice de notation de la fiabilité financière des firmes (Czarnitzki, 2005). Ici, nous avons un indicateur direct de l’existence de contraintes financières pour l’innovation: Les firmes qui ont répondu qu’elles avaient des projets retardés, abandonnés ou non démarrés du fait: d’absence de source de financement. de lenteur dans la mise en place des financements. Taux d’intérêt trop élevés du financement.")

14

2. La Centrale de Bilans de la Banque de France:

Informations comptables très détaillées en particulier sur les sources de financement des entreprises. Nous l’utilisons pour avoir des informations sur: - la structure de bilans des firmes enquêtées, en particulier, leur structure de financement leur activité, performance économique L’appariement de ces 2 sources: 1940 entreprises

15

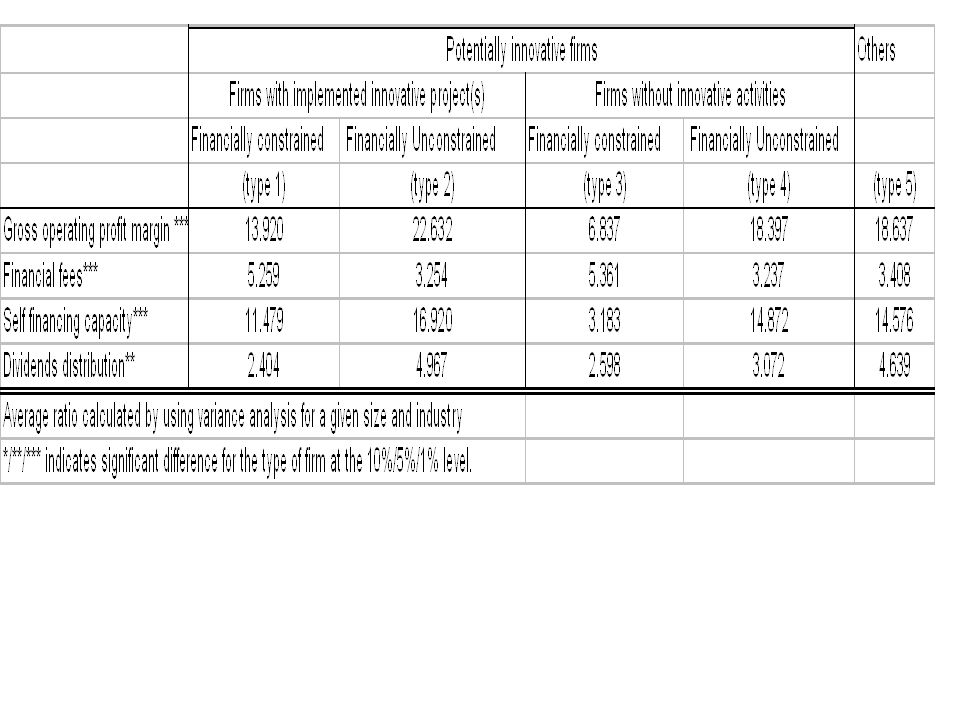

Définition de l’échantillon

Les firmes enquêtées peuvent se classer en 5 catégories : 1. Engagées dans une activité innovante, et ayant fait face à des contraintes financières (et éventuellement d’autres obstacles) 2. Engagées dans une activité innovante et non contraintes financièrement (mais ayant pu rencontrer d ’autres obstacles) 3. N ’ayant pas entrepris de projet innovant du fait de contraintes financières (et éventuellement d ’autres obstacles) 4. Non contraintes financièrement mais n’ayant pas entrepris de projet innovant du fait d ’autres obstacles à l ’innovation 5. N ’ayant rencontré aucun obstacle à l ’innovation et n ’ayant pas entrepris de projet innovants Catégories 1 à 4: « firmes potentiellement innovantes » Catégorie 5: Firmes n ’ayant pas souhaité innover

2. Engagées dans une activité innovante et non contraintes financièrement (mais ayant pu rencontrer d ’autres obstacles) 3. N ’ayant pas entrepris de projet innovant du fait de contraintes financières (et éventuellement d ’autres obstacles) 4. Non contraintes financièrement mais n’ayant pas entrepris de projet innovant du fait d ’autres obstacles à l ’innovation. 5. N ’ayant rencontré aucun obstacle à l ’innovation et n ’ayant pas entrepris de projet innovants. Catégories 1 à 4: « firmes potentiellement innovantes » Catégorie 5: Firmes n ’ayant pas souhaité innover.")

17

Résultat des estimations

18

Variable expliquée : variable qualitative égale à 1 si la firme a entrepris un projet technologiquement innovant entre 1997 et 1999, égale à 0 sinon. Variables explicatives (mesurées en 1996): Déterminants traditionnels de l ’innovation (Crépon, Duguet, Mairesse ,1998) - taille de la firme - part de marché - indicateurs de la poussée technologique - indicatrices sectorielles et des indicateurs de l ’existence de contraintes financières: - proxies (cash-flow, structure de financement, profits) - l ’indicateur qualitatif direct fourni par FIT

: Déterminants traditionnels de l ’innovation (Crépon, Duguet, Mairesse ,1998) - taille de la firme. - part de marché. - indicateurs de la poussée technologique. - indicatrices sectorielles. et des indicateurs de l ’existence de contraintes financières: - proxies (cash-flow, structure de financement, profits) - l ’indicateur qualitatif direct fourni par FIT.")

19

Estimation avec les proxies

Méthode d’estimation: probit 1.Seulement avec la taille de la firme comme indicateur de la présence de contraintes financières Résultats similaires à Crépon, Duguet and Mairesse (1998) effet positif et significatif de la taille de la firme, de sa part de marché. Effet significatif de opportunités technologiques et différences significatives entre secteurs. 2. Cash-flow et autres variables financières Cash flow: effet positif sur la probabilité d’entreprendre un projet innovant, en particulier pour les PME Autres proxies: - effet positif du taux de marge, - effet négatif du taux d’endettement bancaire - indicateur de risque: score de la BdF

effet positif et significatif de la taille de la firme, de sa part de marché. Effet significatif de opportunités technologiques et différences significatives entre secteurs. 2. Cash-flow et autres variables financières. Cash flow: effet positif sur la probabilité d’entreprendre un projet innovant, en particulier pour les PME. Autres proxies: - effet positif du taux de marge, - effet négatif du taux d’endettement bancaire. - indicateur de risque: score de la BdF.")

20

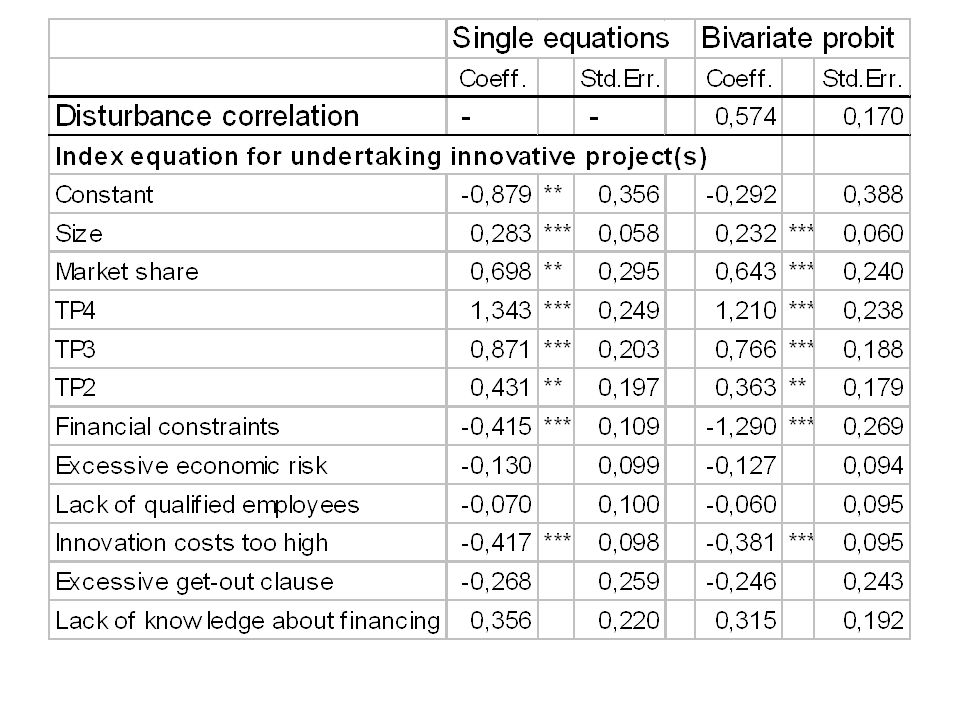

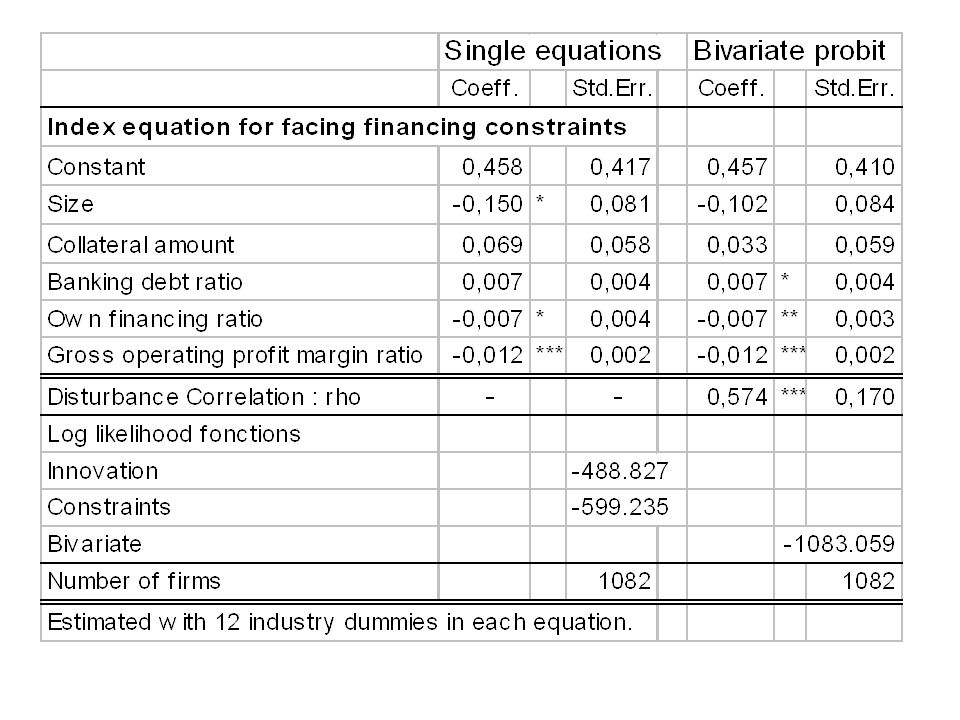

Estimation avec l’indicateur direct

Problème économétrique : endogénéité potentielle de notre variable qualitative de contraintes financières dans l ’équation d ’innovation, car - Hétérogénéité inobservée. Des facteurs inobservés sont susceptibles d ’affecter simultanément la probabilité d ’innover et celle de faire face à des contraintes financières spécifiques au projet innovant: durée du projet, besoin de confidentialité pour des raisons stratégiques... -Simultanéité entre la décision d ’innover et les problèmes de financement du projet innovant. D ’où estimation simultanée avec un probit bivarié récursif (Greene,1998) de: - la probabilité d’innover - la probabilité de rencontrer des contraintes financières

de: - la probabilité d’innover. - la probabilité de rencontrer des contraintes financières.")

23

Quelques tests de robustesse

- Estimation sur l ’échantillon complet (ie, incluant les firmes n ’ayant pas souhaité innover) - Autre définition de la taille (classes de taille) et inclusion d ’un effet quadratique - Effet de l ’appartenance à un groupe

- Autre définition de la taille (classes de taille) et inclusion d ’un effet quadratique. - Effet de l ’appartenance à un groupe.")

24

Conclusions

25

Mesure directe de l’existence de contraintes financières pour l’innovation

Les firmes souhaitant innover rencontrent des contraintes financières qui diminuent significativement leur probabilité d’innover effectivement. Résultats « traditionnels » sur la décision d ’innover: effet de la taille de la firme,de sa part de marché, des opportunités technologiques de son environnement,et disparités entre secteurs. La probabilité de rencontrer des contraintes financières pour l ’innovation dépend des performances antérieures de la firme et de sa structure de financement ex ante.

Présentations similaires

>")

2 LOppp point dancrage académique pour la synergie public-privé Utile aux décideurs : cadre de référence.>")