Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les Finances publiques

Marie KETTNER AAH Services Financiers CPN

2

FINANCES PUBLIQUES Les finances publiques sont couramment définies comme l’étude des ressources, des charges et des comptes des collectivités publiques Domaine comprenant : l’État divers organismes d’administration centrale les administrations de sécurité sociale les administrations publiques locales le prélèvement au profit de l’Union Européenne PLAN DIRECTEUR

3

FINANCES PUBLIQUES Introduction : la comptabilité nationale et les acteurs économiques Notion du droit budgétaire et de comptabilité publique Cadre économique des finances publiques Les politiques économiques PLAN DIRECTEUR

4

La comptabilité nationale Qu’est ce que la comptabilité nationale ?

C’est un ensemble cohérent de statistiques présentant sous une forme comptable les caractéristiques majeures de la vie économique d’un pays elle recueille des données sur l’activité économique elle retrace une multitude de transaction élémentaires entre les acteurs micro-économiques PLAN DIRECTEUR

5

La comptabilité nationale

C’est le support des outils de prospectives économiques : paramétrages par ajout de variables (hypothèses du projet de loi de finances de l’Etat etc.) PLAN DIRECTEUR

PLAN DIRECTEUR")

6

La comptabilité nationale

C’est une construction internationale sous l’égide de l’ONU Une adaptation par l’UE sous la forme d’un règlement qui s’impose à tous les Etats membres : le SEC 95 PLAN DIRECTEUR

7

La comptabilité nationale

C’est une représentation dont les résultats sont tributaires des choix statistiques. Quelques exemples : le SCN 93 ne prend pas en compte les modifications apportées à l’environnement «PIB vert » la question de l’économie souterraine PLAN DIRECTEUR

8

La comptabilité nationale

les agents et leurs relations : le circuit économique 1) les unités institutionnelles ( agents économiques ) C’est un centre de décision autonome disposant d’un revenu et effectuant plusieurs types d’opérations 2 ) les secteurs institutionnels C’est le regroupement des unités ayant un comportement économique analogue ( mêmes fonctions et mêmes ressources principales) PLAN DIRECTEUR

les unités institutionnelles ( agents économiques ) C’est un centre de décision autonome disposant d’un revenu et effectuant plusieurs types d’opérations. 2 ) les secteurs institutionnels. C’est le regroupement des unités ayant un comportement économique analogue ( mêmes fonctions et mêmes ressources principales) PLAN DIRECTEUR")

9

La comptabilité nationale

Rappel de quelques définitions : Production : activité exercée sous le contrôle et la responsabilité d’une Unité Institutionnelle qui combine des ressources (main d’œuvre, capital, biens et services). -Trois types de production : .production marchande .production pour usage final propre .production non marchande ( services vendus à un prix inférieur à 50% du coût de revient ) PLAN DIRECTEUR

. -Trois types de production : .production marchande. .production pour usage final propre. .production non marchande ( services vendus à un prix inférieur à 50% du coût de revient ) PLAN DIRECTEUR")

10

La comptabilité nationale Fonctions principales

Secteurs Fonctions principales Sociétés financières Financer et assurer Sociétés non financières Produire des biens et services marchands non financiers Administrations publiques Produire des services non marchands et effectuer des opérations de redistribution Institutions sans but lucratif au service des ménages Produire des services non marchands et sans but lucratif pour les ménages Ménages Consommer ( produire en tant qu’entrepreneur individuel ) PLAN DIRECTEUR

PLAN DIRECTEUR")

11

La comptabilité nationale

La production Comment évaluer la production au niveau national ? Produit intérieur brut ( PIB ) : création de richesses produites par une entreprise sur le territoire français que cette société soit française ou non -Produit national brut ( PNB ) : création de richesses produites par les entreprises françaises qu’elles soient ou non sur le territoire français PLAN DIRECTEUR

: création de richesses produites par une entreprise sur le territoire français que cette société soit française ou non. -Produit national brut ( PNB ) : création de richesses produites par les entreprises françaises qu’elles soient ou non sur le territoire français. PLAN DIRECTEUR")

12

La comptabilité nationale

La production Comment la comparer dans le temps ? estimation en volume ( à unité de monnaie constante ) et en valeur ( à unité de monnaie courante ) Comment la comparer entre plusieurs pays ? estimation en parité de pouvoir d’achat PLAN DIRECTEUR

et en valeur ( à unité de monnaie courante ) Comment la comparer entre plusieurs pays estimation en parité de pouvoir d’achat. PLAN DIRECTEUR")

13

La comptabilité nationale

La production Qu’est ce que la croissance ? C’est l’augmentation soutenue pendant une période longue d’un indicateur de production en volume PLAN DIRECTEUR

14

La comptabilité nationale

La consommation Consommation finale : Dépenses de biens et services utilisés pour la satisfaction directe des besoins individuels ou collectifs Consommation intermédiaire : Valeur des biens et services utilisés au cours de la production et, soit transformés, soit entièrement consommés Valeur ajoutée : Production moins Consommation intermédiaire PLAN DIRECTEUR

15

La comptabilité nationale

Formation brute de capital fixe ( investissement ) : acquisition de biens durables - pour les ménages : logement - pour les entreprises : biens de production PLAN DIRECTEUR

: acquisition de biens durables. - pour les ménages : logement. - pour les entreprises : biens de production. PLAN DIRECTEUR")

16

La comptabilité nationale

Le PIB Approche par la production PIB = somme des valeurs ajoutées des secteurs institutionnels PLAN DIRECTEUR Emplois Ressources PIB Importations

17

La comptabilité nationale

Le PIB Approche par la demande PIB = somme des emplois finals intérieurs de biens et services ( + export. – import.) PLAN DIRECTEUR Emplois Ressources Consommations finales Formation brute de capital Variation de stocks PIB Exportations Importations

PLAN DIRECTEUR Emplois. Ressources. Consommations finales. Formation brute de capital. Variation de stocks. PIB. Exportations. Importations.")

18

La comptabilité nationale

Le PIB Approche par le revenu PIB = revenu national brut (+/– revenus reçus ou versés au reste du monde) PLAN DIRECTEUR Emplois Ressources Revenus primaires : revenus du travail revenus du capital impôts et taxes liés à la production PIB

PLAN DIRECTEUR Emplois. Ressources. Revenus primaires : revenus du travail. revenus du capital. impôts et taxes liés à la production. PIB.")

19

La comptabilité nationale

Revenu Production Dépenses PLAN DIRECTEUR

20

La comptabilité nationale

Le circuit économique Production Revenu Épargne FBCF Consommation finale Demande finale

21

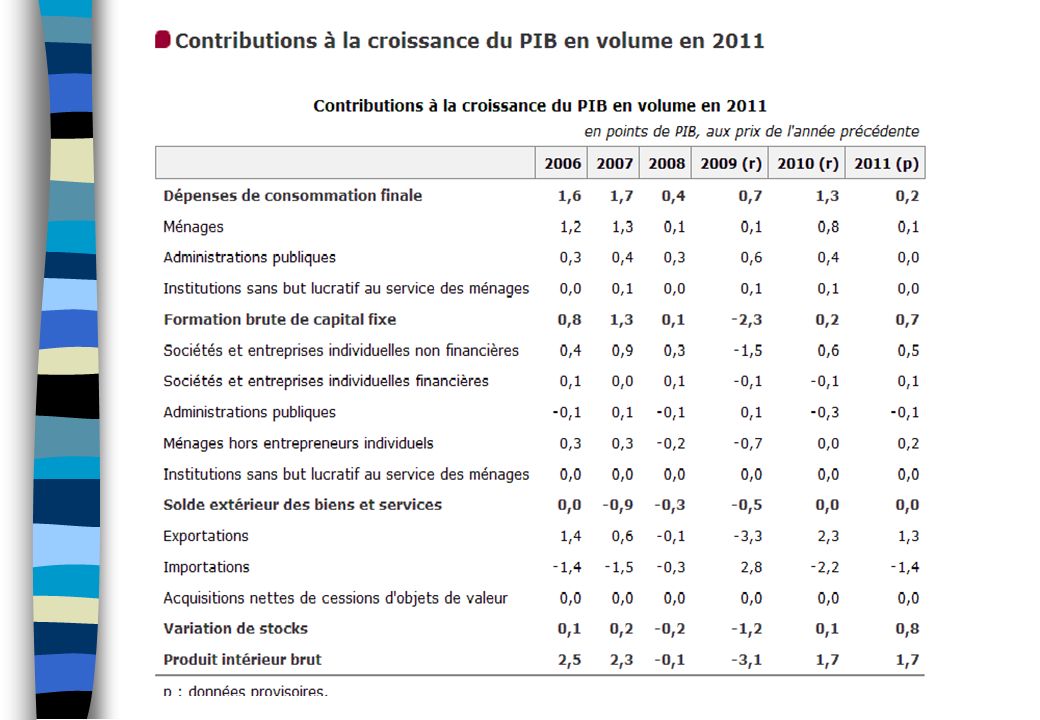

Le PIB et les opérations sur biens et services

La comptabilité nationale Le PIB et les opérations sur biens et services Valeur 2010 en mds € PIB Importations 537.5 Total emplois finals Consommation effective : -des ménages -des administ. publiques 168.9 FBCF dont Entreprises 373.3 Variation de stocks 0.7 Exportations 492.2

23

La comptabilité nationale

Le PIB : indicateur pertinent de bien être et de santé sociale ? Vers l’émergence d’indicateurs alternatifs ?

25

FINANCES PUBLIQUES Introduction : la comptabilité nationale et les acteurs économiques Notion du droit budgétaire et de comptabilité publique Cadre économique des finances publiques Les politiques économiques PLAN DIRECTEUR

26

Notions de droit budgétaire et de comptabilité publique

FINANCES PUBLIQUES Notions de droit budgétaire et de comptabilité publique Les sources du droit Le cycle budgétaire Les grands principes Les contrôles PLAN DIRECTEUR

27

Les sources du droit budgétaire

28

FINANCES PUBLIQUES Les sources Déclaration des droits de l’homme et du citoyen principe de la nécessité de l’impôt et de sa répartition équitable principe du consentement à l’impôt principe du contrôle des agents publics PLAN DIRECTEUR

29

FINANCES PUBLIQUES Les sources Naissance des grands principes du droit budgétaire à partir de 1815 Constitution du 4 octobre 1958 art. 34 : réaffirme la compétence du Parlement pour le vote de la loi de finances et le consentement à l’impôt art.40 : limite le pouvoir d’initiative du Parlement en matière financière - art. 47 : limite le délai d’examen dont dispose le Parlement PLAN DIRECTEUR

30

PLAN DIRECTEUR 2002 - 2006 Influence du droit international

FINANCES PUBLIQUES Les sources Influence du droit international - Révision constitutionnelle du 26/06/92 : consent au transfert de compétence nécessaire à l’Union Économique et Monétaire Ordonnance du 2 janvier 1959 : la consécration de la la rationalisation du parlementarisme PLAN DIRECTEUR

31

FINANCES PUBLIQUES Les sources Décret du 29 décembre 1962 sur la comptabilité publique Le contrôle de constitutionnalité des lois de finances La loi organique relative aux lois de finances du 1/08/2001 PLAN DIRECTEUR

32

FINANCES PUBLIQUES Les sources Le droit fiscal : branche des finances publiques qui consiste à procurer aux collectivités publiques des ressources financières définitives, grâce à un prélèvement autoritaire et sans contrepartie directe. PLAN DIRECTEUR

33

PLAN DIRECTEUR 2002 - 2006 La LOLF du 1/08/2001

FINANCES PUBLIQUES La LOLF du 1/08/2001 35 tentatives de réforme infructueuses 1998 : rapport parlementaire « contrôler réellement pour dépenser mieux en prélevant moins » PLAN DIRECTEUR

34

PLAN DIRECTEUR 2002 - 2006 La LOLF du 1/08/2001

FINANCES PUBLIQUES La LOLF du 1/08/2001 2001 : dépôt d’une proposition de loi 2 objectifs : 1) moderniser la gestion publique pour réformer l’État 2) rénover le Parlement dans la procédure budgétaire Une mise en œuvre progressive jusqu’en 2006 PLAN DIRECTEUR

moderniser la gestion publique pour réformer l’État. 2) rénover le Parlement dans la procédure budgétaire. Une mise en œuvre progressive jusqu’en PLAN DIRECTEUR")

35

PLAN DIRECTEUR 2002 - 2006 La LOLF du 1/08/2001

FINANCES PUBLIQUES La LOLF du 1/08/2001 Une nouvelle architecture budgétaire qui identifie les politiques publiques Avant : 848 chapitres budgétaires Après : 3 niveaux d’organisation budgétaire à chaque politique correspond une mission les missions sont constituées de programmes les programmes sont déclinés en actions PLAN DIRECTEUR

36

PLAN DIRECTEUR 2002 - 2006 La LOLF du 1/08/2001 Le programme :

FINANCES PUBLIQUES La LOLF du 1/08/2001 Le programme : regroupement de crédits destinés à mettre en œuvre une action ou un ensemble cohérent d’actions relevant d’un même ministère et auxquels sont associés des objectifs précis définis en fonction de finalités d’intérêt général ainsi que des résultats attendus et faisant l’objet d’une évaluation. Au total 45 missions constituées de 150 programmes PLAN DIRECTEUR

38

Présentation des crédits par mission

La loi de finances pour 2011 en Mds d’€ Dépenses du budget général 368 dont : enseignement scolaire 61 engagement financier 46 défense enseignement supérieur 25 sécurité … santé PLAN DIRECTEUR

39

PLAN DIRECTEUR 2002 - 2006 La LOLF du 1/08/2001

FINANCES PUBLIQUES La LOLF du 1/08/2001 Une logique de résultats (et non de crédits ) Une gestion modernisée - possibilité d’une fongibilité asymétrique des crédits rénovation de la comptabilité ( connaissance des coûts, des risques, des engagements ) LOLF : loi de finance du 01/08/2011. Loi qui régit l’économie actuelle. PLAN DIRECTEUR

Une gestion modernisée. - possibilité d’une fongibilité asymétrique des crédits. rénovation de la comptabilité ( connaissance des coûts, des risques, des engagements ) LOLF : loi de finance du 01/08/2011. Loi qui régit l’économie actuelle. PLAN DIRECTEUR")

40

La révision générale des politiques publiques

Démarche lancée le 10 juillet 2007 Objectifs : réduire les dépenses sans rationner faire mieux avec moins = gains de productivité ( non remplacement d’1 fonctionnaire sur 2 ) meilleure utilisation des ressources ( économie de 7 mds d’€, dont une partie redistribuée aux fonctionnaires )

meilleure utilisation des ressources ( économie de 7 mds d’€, dont une partie redistribuée aux fonctionnaires )")

41

Le cycle budgétaire

42

PLAN DIRECTEUR 2002 - 2006 Le cycle budgétaire

FINANCES PUBLIQUES Le cycle budgétaire Les différentes catégories de lois de finances loi de finances initiale loi de finances rectificative loi de règlement PLAN DIRECTEUR

43

La préparation administrative du budget

FINANCES PUBLIQUES La préparation administrative du budget PLAN DIRECTEUR

44

Les grands principes budgétaires

45

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Définition du budget : acte par lequel sont autorisées et prévues les dépenses et recettes PLAN DIRECTEUR

46

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Principe d’annualité le budget est voté pour une année il est exécuté sur la même période PLAN DIRECTEUR

47

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Principe d’unité exhaustivité des recettes et des charges unité du document de présentation PLAN DIRECTEUR

48

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Principe d’universalité non compensation entre recettes et dépenses non affectation d’une recette à une dépense déterminée PLAN DIRECTEUR

49

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Principe de spécialité crédits rattachés à un objet spécifique de dépenses (nomenclature budgétaire) PLAN DIRECTEUR

PLAN DIRECTEUR")

50

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Principe de sincérité (LOLF du 1er/08/2001) s’apprécie compte tenu des informations disponibles et des prévisions qui peuvent raisonnablement en découler PLAN DIRECTEUR

s’apprécie compte tenu des informations disponibles et des prévisions qui peuvent raisonnablement en découler. PLAN DIRECTEUR")

51

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Principe de l’équilibre la loi de finances détermine la nature, le montant et l’affectation des ressources et des charges de l’État, compte tenu d’un équilibre économique et financier qu’elle définit PLAN DIRECTEUR

52

Les grands principes et leurs aménagements

FINANCES PUBLIQUES Les grands principes et leurs aménagements Le principe de séparation des ordonnateurs et des comptables un principe général de la comptabilité publique pour éviter les risques de fraudes PLAN DIRECTEUR

53

Le principe de séparation des ordonnateurs et des comptables

FINANCES PUBLIQUES Le principe de séparation des ordonnateurs et des comptables L’ordonnateur : autorité qui exécute le budget et donne les ordres de paiement et d’encaissement - Pour l’Etat : le ministre au niveau central et le Préfet au niveau déconcentré - Pour les collectivités locales : l’exécutif PLAN DIRECTEUR

54

Le principe de séparation des ordonnateurs et des comptables

FINANCES PUBLIQUES Le principe de séparation des ordonnateurs et des comptables Le comptable : agent du trésor public qui assure le recouvrement des recettes et le paiement des dépenses il est responsable de la manipulation des deniers PLAN DIRECTEUR

55

Le principe de séparation des ordonnateurs et des comptables

FINANCES PUBLIQUES Le principe de séparation des ordonnateurs et des comptables La notion de gestion de fait Un aménagement de la séparation : la régie d’avance et de recettes PLAN DIRECTEUR

56

Précisions sur les opérations de dépenses

FINANCES PUBLIQUES Précisions sur les opérations de dépenses Les 4 phases d’une opération de dépenses : L’engagement : acte par lequel un organisme public crée ou constate à son encontre une obligation de laquelle résultera une charge Il s’effectue en application de règles juridiques : Code des marchés publics, statut de la fonction publique etc. PLAN DIRECTEUR

57

Précisions sur les opérations de dépenses

FINANCES PUBLIQUES Précisions sur les opérations de dépenses 2) La liquidation : vérification de la réalité de la dette et détermination du montant de la dépense vérification du service fait vérification des titres de paiement (facture) PLAN DIRECTEUR

La liquidation : vérification de la réalité de la dette et détermination du montant de la dépense. vérification du service fait. vérification des titres de paiement (facture) PLAN DIRECTEUR")

58

Précisions sur les opérations de dépenses

FINANCES PUBLIQUES Précisions sur les opérations de dépenses 3) L’ordonnancement (mandatement) : acte signé par l’ordonnateur donnant ordre au comptable de payer PLAN DIRECTEUR

L’ordonnancement (mandatement) : acte signé par l’ordonnateur donnant ordre au comptable de payer. PLAN DIRECTEUR")

59

Précisions sur les opérations de dépenses

FINANCES PUBLIQUES Précisions sur les opérations de dépenses 4) Le paiement : phase relevant du comptable après réalisation d’un contrôle de régularité (imputation de la dépense, pièces justificatives, niveau des crédits ou de la trésorerie etc.) Existence d’un délai de paiement global PLAN DIRECTEUR

Le paiement : phase relevant du comptable après réalisation d’un contrôle de régularité. (imputation de la dépense, pièces justificatives, niveau des crédits ou de la trésorerie etc.) Existence d’un délai de paiement global. PLAN DIRECTEUR")

60

Précisions sur les opérations de recettes

FINANCES PUBLIQUES Précisions sur les opérations de recettes l’ordonnateur transmet au comptable un ordre d’encaissement appelé titre de recettes notions sur les voies de poursuite PLAN DIRECTEUR

61

Les contrôles

62

PLAN DIRECTEUR 2002 - 2006 Les contrôles Contrôles administratifs :

FINANCES PUBLIQUES Les contrôles Contrôles administratifs : pour mémoire : le comptable public le contrôleur financier ( Etat ) les corps d’inspections : IGF, IGAS…. Contrôles politique - parlementaire PLAN DIRECTEUR

les corps d’inspections : IGF, IGAS…. Contrôles politique. - parlementaire. PLAN DIRECTEUR")

63

PLAN DIRECTEUR 2002 - 2006 Les contrôles Contrôles juridictionnels :

FINANCES PUBLIQUES Les contrôles Contrôles juridictionnels : Cour des comptes Chambre régionale des comptes PLAN DIRECTEUR

64

Les Chambres régionales des comptes

FINANCES PUBLIQUES Les Chambres régionales des comptes Champ de compétence : collectivités territoriales, établissements publics, associations. Qui est contrôlé ? - comptables ( y compris comptable de fait ) : jugement des comptes - ordonnateurs et gestionnaires : contrôle budgétaire et de gestion PLAN DIRECTEUR

: jugement des comptes. - ordonnateurs et gestionnaires : contrôle budgétaire et de gestion. PLAN DIRECTEUR")

65

Les Chambres régionales des comptes

FINANCES PUBLIQUES Les Chambres régionales des comptes Sur quoi porte le contrôle ? - la régularité - le bon emploi des deniers publics, l’efficacité, l’efficience PLAN DIRECTEUR

66

FINANCES PUBLIQUES Introduction : la comptabilité nationale et les acteurs économiques Notion du droit budgétaire et de comptabilité publique Cadre économique des finances publiques Les politiques économiques PLAN DIRECTEUR

67

Le cadre économique des finances publiques

Les fonctions principales de l’État : - la fonction d’affectation - la fonction de redistribution - la fonction de régulation PLAN DIRECTEUR

68

Le cadre économique des finances publiques

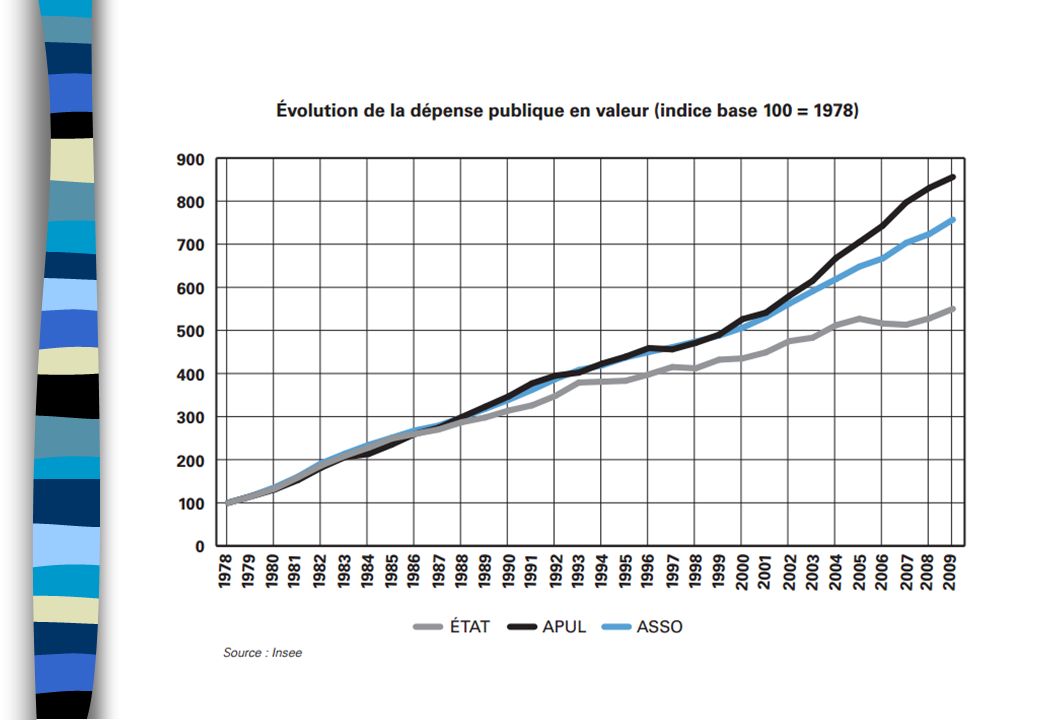

Évolution des dépenses publiques : une croissance tendancielle des dépenses PLAN DIRECTEUR

70

Le cadre économique des finances publiques

Les ressources définitives La notion de prélèvement obligatoire : addition de l’ensemble des impôts perçus par l’État et les collectivités locales ( y compris les reversions à des tiers dont la communauté européenne), et des cotisations sociales versés par les salariés ou leurs employeurs Les ressources temporaires ( ex: les emprunts ) PLAN DIRECTEUR

, et des cotisations sociales versés par les salariés ou leurs employeurs. Les ressources temporaires ( ex: les emprunts ) PLAN DIRECTEUR")

71

Le cadre économique des finances publiques

PLAN DIRECTEUR

72

Les finances locales

73

PLAN DIRECTEUR 2002 - 2006 Enjeux :

Les finances locales Enjeux : - la réalité du principe d’autonomie financière (budgétaire et fiscal) - la simplification de l’organisation territoriale Ressources des collectivités locales : milliards € en 2009 PLAN DIRECTEUR

- la simplification de l’organisation territoriale. Ressources des collectivités locales : milliards € en PLAN DIRECTEUR")

74

Les finances locales plus de entités ( communes, organismes de coopération intercommunal, départements, régions, établissements publics …) des dépenses de Mds d’€ (20% des dépenses des administrations publiques) des prélèvements obligatoires de 4.6 % du PIB Une croissance des dépenses > à celle de l’Etat Une évolution qui se poursuit avec la décentralisation prévue par la loi du 13 août 2004 PLAN DIRECTEUR

des prélèvements obligatoires de 4.6 % du PIB. Une croissance des dépenses > à celle de l’Etat. Une évolution qui se poursuit avec la décentralisation prévue par la loi du 13 août PLAN DIRECTEUR")

75

Les finances locales La fiscalité locale : un système complexe et injuste - Impôts direct : taxe professionnelle, taxe d’habitation, taxe sur propriétés bâties et non bâties - Impôts indirects : droits d’enregistrement, carte grise…. La croissance des transferts de l’État : 1999 : suppression de la part salariale de la taxe professionnelle et de la part régionale des droits de mutation 2000 : suppression de la part régionale de la taxe d’habitation 2001 : suppression de la vignette auto 2004 : réforme de la taxe professionnelle 2010 : suppression de la taxe professionnelle PLAN DIRECTEUR

76

Les finances locales Les ressources prévues en compensation des charges transférées par la loi sur les responsabilités locales : - le transfert partiel de la TIPP - Le transfert de la TSCA PLAN DIRECTEUR

77

Les finances sociales

78

PLAN DIRECTEUR 2002 - 2006 Plus de 495 Mds d’€ de dépenses

Les finances sociales Plus de 495 Mds d’€ de dépenses Des prélèvement obligatoires = à 23.2 % du PIB PLAN DIRECTEUR

79

Les comptes de la sécurité sociale,en milliards d’€

FINANCES PUBLIQUES Les comptes de la sécurité sociale,en milliards d’€ PLAN DIRECTEUR

80

Les comptes de la sécurité sociale, en milliards d’€

FINANCES PUBLIQUES Les comptes de la sécurité sociale, en milliards d’€ PLAN DIRECTEUR

81

Les finances communautaires: L’Union européenne

82

Les finances communautaires

Un budget de l’ordre de 129 mds d’€ Des ressources constituées par : des ressources propres (droits de douanes…) des reversements des pays membres : sur PNB et TVA Des dépenses constituées par : la PAC (30%) les fonds structurels ( 35 %) : FSE, FEDER… Influence croissante sur les finances nationales : pour la France, un prélèvement de 20 mds d’€ PLAN DIRECTEUR

des reversements des pays membres : sur PNB et TVA. Des dépenses constituées par : la PAC (30%) les fonds structurels ( 35 %) : FSE, FEDER… Influence croissante sur les finances nationales : pour la France, un prélèvement de 20 mds d’€ PLAN DIRECTEUR")

83

Les finances communautaires

Influence croissante sur les finances nationales : Hétérogénéité de la situation des différents pays : - France : un prélèvement de 19 mds d’€ et reçoit 13 mds d’€ - Allemagne : contribution pour 22 mds d’€ du total et reçoit 11 d’€ - Espagne : contribution pour 12 mds d’€ du total et reçoit 13 d’€ PLAN DIRECTEUR

84

La situation financière de la France: quelques chiffres

85

La situation financière

Le déficit du budget de l’ÉTAT en milliard d’€ : 2001 : 32 2002 : 49,3 2003 : 56,9 2004 : 43,9 2005 : 43,5 2006 : 39 2007 : 38, 4 2008 : 56.4 2009: 138 2010: 148.8 2011: 90.8 PLAN DIRECTEUR

86

La situation financière

Déficit public en % du PIB : 2001 : 1,5 % 2002 : 3,2 % 2003 : 4,2 % 2004 : 3,7 % 2005 : 2,9 % 2006 : 2,6 % 2007 : 2,7 % 2008 : 3,4 % 2009 : 7.5 % 2010 : 7.1 % 2011 : 5.7 % PLAN DIRECTEUR

87

La situation financière

Dette publique en % du PIB : 2001 : 56,8 % 2002 : 58,2 % 2003 : 62,4 % 2004 : 64,4 % 2005 : 66,6 %, 2006 : 63,7 % 2007 : 64, 2 %, 2008 : 68, 2% 2009 : 79 % 2010 : 82.3 % 2011 : 86 % soit milliards d’€ PLAN DIRECTEUR

88

La situation financière

Les prélèvements obligatoires en % du PIB : 2001 : 43,8 % 2002 : 43,1 % 2003 : 42,9 % 2004 : 43,2 % 2005 : 43,6 % 2006 : 43,9 % 2007 : 43,3 % 2008 : 43,2 % 2009 : 42 % 2010 : 42.5 % 2011 : 43,9 % PLAN DIRECTEUR

89

La situation financière

Les dépenses publiques en % du PIB : 2001 : 52,3 % 2002 : 52,6 % 2003 : 53,4 % 2004 : 53,2 % 2005 : 53,9 % 2006 : 53,3 % 2008 : 53.3 % 2009 : 56.8 % 2010 : 56.6% 2011 : 56% PLAN DIRECTEUR

90

PLAN DIRECTEUR 2002 - 2006 Le solde

FINANCES PUBLIQUES Le solde Exemple de budget de loi de finances pour 2011 - Total des charges : - Total recettes nettes : Solde : Déficit prévu pour 2011 = 25 % des recettes de l’Etat PLAN DIRECTEUR

91

FINANCES PUBLIQUES Introduction : la comptabilité nationale et les acteurs économiques Notion du droit budgétaire et de comptabilité publique Cadre économique des finances publiques Les politiques économiques PLAN DIRECTEUR

92

PLAN DIRECTEUR 2002 - 2006 Le cadre économique

La question de l’équilibre budgétaire : conception classique Baisse des dépenses publiques => baisse tx d’intérêt => baisse coût du crédit => hausse consommation et investissement => hausse production conception keynésienne Hausse dépenses publiques => hausse investissement => hausse pouvoir d’achat => hausse consommation => hausse production PLAN DIRECTEUR

93

Le Pacte de Stabilité et de Croissance

Les contraintes externes : le pacte de stabilité et de croissance constitué de deux volets : - procédure de maîtrise des déficits excessifs - surveillance multilatérale des politiques économiques - le besoin de financement des administrations publiques doit être < à 3 % du PIB - la dette totale des AP doit être < à 60 % du PIB PLAN DIRECTEUR

94

LES POLITIQUES ECONOMIQUES

Définition : la politique économique est l’ensemble des interventions de l’État ayant une incidence sur la vie économique. Les leviers : législation politique budgétaire politique monétaire politique des revenus politique de change PLAN DIRECTEUR

95

LES POLITIQUES ECONOMIQUES

Distinction entre : - les politiques conjoncturelles - les politiques structurelles PLAN DIRECTEUR

96

LES POLITIQUES ECONOMIQUES

Les objectifs : équilibre de la balance des échanges extérieurs croissance du PIB plein emploi des facteurs de production stabilité du niveau des prix La difficile conciliation des objectifs PLAN DIRECTEUR

97

LES POLITIQUES ECONOMIQUES

La politique monétaire : Elle vise à réguler la croissance de la masse monétaire . excès : tendance inflationniste . insuffisance: limite le volume des transactions Les outils : . Réserves obligatoires . Taux d’intérêt PLAN DIRECTEUR

98

LES POLITIQUES ECONOMIQUES

La politique monétaire : au sein de l’UEM elle relève de la banque centrale européenne - détermination des taux d’intérêt - politique de taux de change une application uniforme à des pays dont la situation est différente : la convergence par le P.S.C. et la coordination des politiques économiques le P.S.C. vise à empêcher les dérapages budgétaires des États membres. PLAN DIRECTEUR

99

LES POLITIQUES ECONOMIQUES La politique budgétaire

Relance Stabilisation Recettes réduction d’impôts hausse d’impôts Dépenses croissance masse salariale aide aux entreprises hausse de prestations rigueur salariale réduction des interventions PLAN DIRECTEUR

100

LES POLITIQUES ECONOMIQUES

Les limites de la politique budgétaire : économie ouverte l’effet d’éviction les déficits structurels PLAN DIRECTEUR

101

LES POLITIQUES ECONOMIQUES

La politique de désinflation compétitive politique restrictive hausse du chômage à court terme modération salariale inflation modérée gains de compétitivité hausse des exportations hausse de la production reprise de l’emploi PLAN DIRECTEUR

Présentations similaires

Milko Matijascic (IPEA – PNUD/IPC)>")