Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Quelle législation sociale pour les PME/PMI ?

Daniel Joseph - BDO Conférence PME PMI Luxembourg, le 6 mai 2010

2

Table des matières Les indemnités de départ: suivant article 115 § 9 L.I.R. suivant article 115 § 10 L.I.R. Procédures à respecter pour un détachement Coordination des systèmes de sécurité sociale au 1er mai 2010

3

1. Les indemnités de départ

4

Indemnité de départ suivant article 115 § 9 L.I.R.

Types d’indemnités prévues à l’article 115 § 9 L.I.R. l’indemnité de départ, prévue par les dispositions légales, liée à l’ancienneté du salarié dans la société et/ou par une convention collective en vigueur (indemnité de départ légale); l’indemnité de départ qui est due pour une résiliation abusive du contrat de travail et réglée par une transaction et/ou par la juridiction du travail (indemnité transactionnelle); autres indemnités de départs: démission résiliation de contrat de commun accord.

; l’indemnité de départ qui est due pour une résiliation abusive du contrat de travail et réglée par une transaction et/ou par la juridiction du travail (indemnité transactionnelle); autres indemnités de départs: démission. résiliation de contrat de commun accord.")

5

A.1. L’indemnité de départ légale

Conditions d’obtention: licenciement de la part de l’employeur ancienneté dans la société, respectivement suivant contrat de travail.

6

A.1. L’indemnité de départ légale

Méthode de calcul moyenne des 12 derniers mois précédant le mois de la notification du licenciement au salarié (inclus sont les indemnités pécuniaires de maladie, ainsi que les primes et suppléments courants); indemnité de départ exempte de cotisations de sécurité sociale; indemnité de départ exempte de retenue d’impôt; pas d’autorisation préalable de l’administration des contributions.

; indemnité de départ exempte de cotisations de sécurité sociale; indemnité de départ exempte de retenue d’impôt; pas d’autorisation préalable de l’administration des contributions.")

7

A.1. L’indemnité de départ légale

Méthode de calcul (suite) Exonération fiscale dans les limites suivantes: maximum: quatre fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année de paiement sous condition: d‘avoir 60 ans ou plus; de ne pas avoir droit à une pension de vieillesse ou une pension de vieillesse anticipée; d‘avoir un imposable annuel de plus de ,00 Euro (depuis le 1er janvier 2009) salaire social minimum au 1er janvier 2010: 1.682,76 Euro indice applicable au 1er janvier 2010: ,29 maximum exempt pour 2010 (4 x 1.682,76) 6.731,04 Euro maximum reste valable, même en cas de tranche indiciaire sur 2010

Exonération fiscale dans les limites suivantes: maximum: quatre fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année de paiement sous condition: d‘avoir 60 ans ou plus; de ne pas avoir droit à une pension de vieillesse ou une pension de vieillesse anticipée; d‘avoir un imposable annuel de plus de ,00 Euro (depuis le 1er janvier 2009) salaire social minimum au 1er janvier 2010: 1.682,76 Euro. indice applicable au 1er janvier 2010: 702,29. maximum exempt pour 2010 (4 x 1.682,76) 6.731,04 Euro. maximum reste valable, même en cas de tranche indiciaire sur")

8

A.1. L’indemnité de départ légale

Méthode de calcul (suite) exonération fiscale dans les limites suivantes: aucune exemption fiscale possible pour un salarié ayant droit à une pension de vieillesse ou à une pension de vieillesse anticipée.

exonération fiscale dans les limites suivantes: aucune exemption fiscale possible pour un salarié ayant droit à une pension de vieillesse ou à une pension de vieillesse anticipée.")

9

A.1. L’indemnité de départ légale

Substitution possible employeurs de moins de 20 salariés; prolongation de préavis possible, mais pas obligatoire.

10

A.2. L’indemnité de départ transactionnelle

Modalités à respecter (en règle générale): l’employeur licencie le salarié; le salarié demande les motifs; l’employeur fournit les motifs; le salarié conteste les motifs; négociation d’une transaction (convention de départ) réglant les modalités de départ du salarié.

: l’employeur licencie le salarié; le salarié demande les motifs; l’employeur fournit les motifs; le salarié conteste les motifs; négociation d’une transaction (convention de départ) réglant les modalités de départ du salarié.")

11

A.2. L’indemnité de départ transactionnelle

Traitement au niveau des cotisations de sécurité sociale l’indemnité transactionnelle est exempte de toute déduction de cotisations de sécurité sociale. Traitement au niveau fiscalité de l’impôt sur salaires une demande d’exemption fiscale est à introduire auprès de l’administration des contributions avec, en annexe, toutes les pièces reprises à la page précédente et une copie de la fiche de retenue d’impôt du salarié; aucune exemption fiscale ne peut être accordée avant réception d’un avis d’imposition de la part de l’administration des contributions.

12

A.2. L’indemnité de départ transactionnelle

Méthode de calcul (suite) Exonération fiscale dans les limites suivantes: maximum: douze fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année de paiement: salaire social minimum au 1er janvier 2010: ,76 Euro indice applicable au 1er janvier 2010: ,29 maximum exempt pour 2010 (12 x 1.682,76) ,12 Euro maximum reste valable, même en cas de tranche indiciaire sur 2010

Exonération fiscale dans les limites suivantes: maximum: douze fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année de paiement: salaire social minimum au 1er janvier 2010: 1.682,76 Euro. indice applicable au 1er janvier 2010: 702,29. maximum exempt pour 2010 (12 x 1.682,76) ,12 Euro. maximum reste valable, même en cas de tranche indiciaire sur")

13

A.2. L’indemnité de départ transactionnelle

Méthode de calcul (suite) Exonération fiscale dans les limites suivantes: maximum: quatre fois le salaire social minimum non qualifié applicable au 1er janvier de l’année de paiement sous condition : d‘avoir 60 ans ou plus; de ne pas avoir droit à une pension de vieillesse ou une pension de vieillesse anticipée; d’avoir un imposable annuel de plus de ,00 Euro salaire social minimum au 1er janvier 2010: 1.682,76 Euro indice applicable au 1er janvier 2010: ,29 maximum exempt pour 2010 (4 x 1.682,76) 6.731,04 Euro maximum reste valable, même en cas de tranche indiciaire sur 2010

Exonération fiscale dans les limites suivantes: maximum: quatre fois le salaire social minimum non qualifié applicable au 1er janvier de l’année de paiement sous condition : d‘avoir 60 ans ou plus; de ne pas avoir droit à une pension de vieillesse ou une pension de vieillesse anticipée; d’avoir un imposable annuel de plus de ,00 Euro. salaire social minimum au 1er janvier 2010: 1.682,76 Euro. indice applicable au 1er janvier 2010: 702,29. maximum exempt pour 2010 (4 x 1.682,76) 6.731,04 Euro. maximum reste valable, même en cas de tranche indiciaire sur")

14

A.2. L’indemnité de départ transactionnelle

Méthode de calcul (suite) Exonération fiscale dans les limites suivantes: aucune exemption fiscale possible pour un salarié ayant droit à une pension de vieillesse ou à une pension de vieillesse anticipée.

Exonération fiscale dans les limites suivantes: aucune exemption fiscale possible pour un salarié ayant droit à une pension de vieillesse ou à une pension de vieillesse anticipée.")

15

A.3. Autres indemnités de départ

Types d’indemnités possibles dans le cadre d’une démission; dans le cadre d’une résiliation du contrat de travail d’un commun accord.

16

A.3. Autres indemnités de départ

Modalités à respecter: procéder à la résiliation du contrat de travail (unilatérale ou de commun accord); préparer un document réglant les modalités de départ et les indemnités payées à titre d’indemnité de départ volontaire.

; préparer un document réglant les modalités de départ et les indemnités payées à titre d’indemnité de départ volontaire.")

17

A.3. Autres indemnités de départ

Traitement au niveau des cotisations de sécurité sociale l’indemnité transactionnelle est exempte de toute déduction de cotisations de sécurité sociale. Traitement au niveau fiscalité de l’impôt sur salaires une demande d’exemption fiscale est à introduire auprès de l’administration des contributions; aucune exemption fiscale ne peut être accordée avant réception d’un avis d’imposition de la part de l’administration des contributions; exemptions fiscales maximales telles que décrites sous A.2.

18

B. Indemnités suivant article 115 § 10 L.I.R.

Type d’indemnités prévues par l’article 115 § 10 L.I.R. licenciements collectifs (plan social); licenciements pour raisons économiques.

; licenciements pour raisons économiques.")

19

B.1. Indemnité pour licenciement collectif

Conditions pour un licenciement collectif: 7 résiliations de contrat de travail sur 30 jours; 15 résiliations de contrat de travail sur 90 jours; négociation et accord d’un plan social !!! ATTENTION !!! Il s’agit de résiliations de contrats de travail et non pas exclusivement de licenciements. Cependant un minimum de 4 licenciements doit être compris dans les 7, respectivement 15 résiliations de contrat de travail.

20

B.1. Indemnité pour licenciement collectif

Traitement au niveau des cotisations de sécurité sociale l’indemnité est exempte de toute déduction de cotisations de sécurité sociale. Traitement au niveau fiscalité de l’impôt sur salaires une demande d’exemption fiscale est à introduire auprès du comité de conjoncture; une demande individuelle est à introduire auprès de l’administration des contributions;

21

B.1. Indemnité pour licenciement collectif

Traitement au niveau fiscalité de l’impôt sur salaires (suite) aucune exemption fiscale ne peut être accordée avant réception de l’avis du comité de conjoncture et de l’administration des contributions; exemption maximale: douze fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année.

aucune exemption fiscale ne peut être accordée avant réception de l’avis du comité de conjoncture et de l’administration des contributions; exemption maximale: douze fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année.")

22

B.2. Indemnité pour licenciement pour raisons économiques

Traitement au niveau des cotisations de sécurité sociale l’indemnité transactionnelle est exempte de toute déduction de cotisations de sécurité sociale. Traitement au niveau fiscalité de l’impôt sur salaires une demande d’exemption fiscale est à introduire au comité de conjoncture; une demande d’exemption fiscale individuelle est à introduire auprès l’administration des contributions;

23

B.2. Indemnité pour licenciement pour raisons économiques

Traitement au niveau fiscalité de l’impôt sur salaires (suite) aucune exemption fiscale ne peut être accordée avant réception de l’avis du comité de conjoncture et de l’administration des contributions; exemption fiscale maximale: douze fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année.

aucune exemption fiscale ne peut être accordée avant réception de l’avis du comité de conjoncture et de l’administration des contributions; exemption fiscale maximale: douze fois le salaire social minimum pour travailleur non qualifié applicable au 1er janvier de l’année.")

24

2. Procédures à respecter pour un

détachement

25

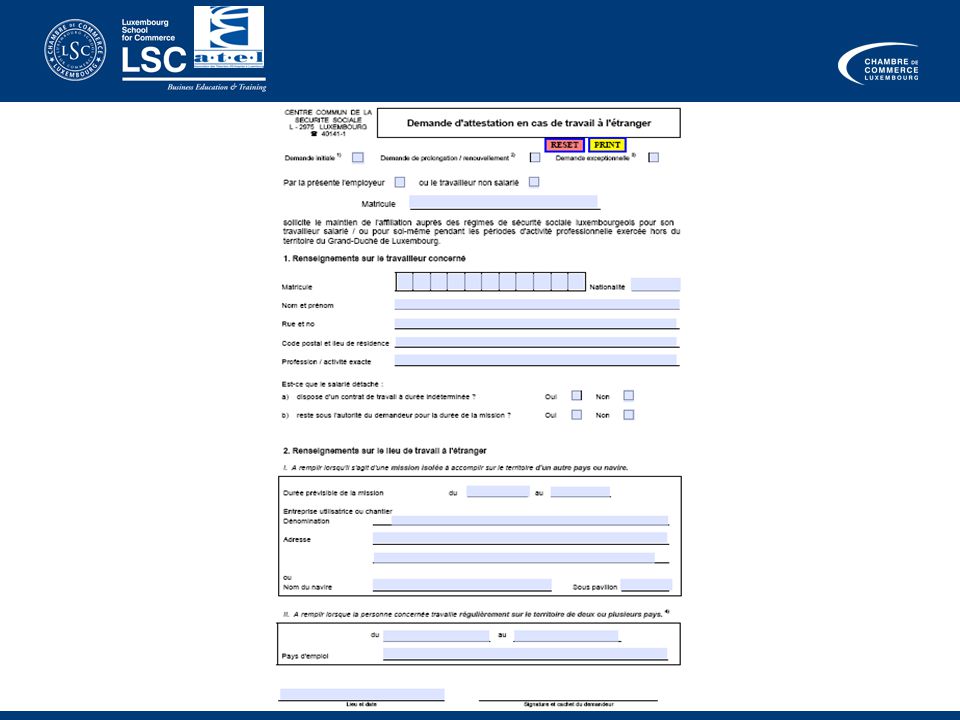

Introduction Tout déplacement à l'étranger pour des raisons professionnelles doit être signalé aux institutions de sécurité sociale compétentes afin de continuer à bénéficier de la couverture en matière de sécurité sociale luxembourgeoise.

26

Sécurité sociale L'employeur doit introduire pour son salarié une demande spécifique appelée communément « demande d'attestation en cas de travail à l'étranger » ; L'employeur reçoit en retour une attestation certifiant que le salarié concerné reste soumis au régime de la sécurité sociale luxembourgeoise pendant toute la période d'activité professionnelle exercée hors du territoire luxembourgeois; Le certificat délivré permet ainsi d'éviter une affiliation auprès des régimes de sécurité sociale étrangers.

27

Détachement inférieur à 12 mois :

C Types de détachements et caractéristiques Détachement inférieur à 12 mois : une demande initiale est à introduire auprès du centre commun de la sécurité sociale luxembourgeoise; le salarié pourra continuer à être assujetti à la sécurité sociale luxembourgeoise. Prolongation au-delà de 12 mois en raison de circonstances imprévisibles: une demande de prolongation doit être introduite auprès du centre commun de la sécurité sociale luxembourgeoise avant l'expiration de l'autorisation initiale de maintien à la sécurité sociale luxembourgeoise.

28

une demande extraordinaire devra être introduite.

C Types de détachements et caractéristiques (suite) Prolongation au-delà de 24 mois en raison de circonstances imprévisibles: une demande extraordinaire devra être introduite.

Prolongation au-delà de 24 mois en raison de circonstances imprévisibles: une demande extraordinaire devra être introduite.")

30

D. Fiscalité de l’impôt sur salaires

Le Luxembourg ne sera (en principe) plus compétent pour l’imposition, à condition de respecter les dispositions prévues dans les conventions tentant à éviter les doubles impositions; Au niveau fiscal, il faut distinguer entre le détachement d’un salarié résident et un salarié non résident: l’imposition du salarié résident sera réglementée suivant la convention fiscale conclue entre le Luxembourg et le pays de détachement; l’imposition du salarié non résident sera réglementée suivant la convention fiscale conclue entre le pays de résidence et le pays de détachement;

plus compétent pour l’imposition, à condition de respecter les dispositions prévues dans les conventions tentant à éviter les doubles impositions; Au niveau fiscal, il faut distinguer entre le détachement d’un salarié résident et un salarié non résident: l’imposition du salarié résident sera réglementée suivant la convention fiscale conclue entre le Luxembourg et le pays de détachement; l’imposition du salarié non résident sera réglementée suivant la convention fiscale conclue entre le pays de résidence et le pays de détachement;")

31

D. Fiscalité de l’impôt sur salaires (suite

La carte d’impôt doit, en principe, contenir la mention « Non résident, non imposition »; Procédure: envoyer la fiche de retenue d’impôt originale avec une copie du contrat de détachement à l’administration des contributions; dès réception de la fiche de retenue d’impôt avec la mention « Non résident, non imposition », l’employeur est dispensé de retenue d’impôt pendant toute la durée du détachement. procédure à renouveler chaque année fiscale

32

3. Coordination des systèmes de sécurité sociale au 1er mai 2010

33

Introduction Références européennes réglementant les modifications au 1er mai 2010 règlement 883/2004; règlement d’application 987/2009; règlement d’application 988/2009.

34

Changement essentiel au 1er mai 2010

L’article 13 du règlement 883/2004 paragraphe 1 prévoit: « La personne qui exerce normalement une activité salariée dans deux ou plusieurs Etats membres est soumise : à la législation de l’Etat membre de résidence, si elle exerce une partie substantielle de son activité dans cet Etat membre ou si elle dépend de plusieurs entreprises ou de plusieurs employeurs ayant leur siège social ou leur siège d’exploitation dans différents Etats membres

35

Changement essentiel au 1er mai 2010 (suite)

A la législation de l’Etat membre dans lequel l’entreprise ou l’employeur qui l’emploie a son siège ou son domicile, si la personne n’exerce pas une partie substantielle de ses activités dans l’Etat membre de résidence. »

36

Changement essentiel au 1er mai 2010 (suite)

Explication: Une obligation d’affiliation dans le pays de résidence n’existera que lorsque le salarié exercera une partie substantielle de son activité dans son pays de résidence; Une activité n’est pas considérée comme substantielle lorsqu’elle est inférieure à 25% du temps de travail et/ou de la rémunération.

37

Exemples B.1. Exemple 1 (problème) Personne résidant au Luxembourg; Travaille en Belgique 4 jours par semaine pour un employeur belge A; Travaille au Luxembourg 1 jour par semaine pour un employeur belge B.

38

Affiliation à la sécurité sociale en Belgique.

Exemples (suite) B.1. Exemple 1 (solution) 2 employeurs différents dans le même pays (la Belgique); Moins de 25% du temps de travail effectué au Luxembourg = pas d’activité substantielle dans le pays de résidence; Conséquence : soumission du salarié à la législation de l’Etat membre dans lequel l’entreprise ou l’employeur qui l’emploie a son siège ou son domicile (ie: la Belgique); Affiliation à la sécurité sociale en Belgique.

B.1. Exemple 1 (solution) 2 employeurs différents dans le même pays (la Belgique); Moins de 25% du temps de travail effectué au Luxembourg = pas d’activité substantielle dans le pays de résidence; Conséquence : soumission du salarié à la législation de l’Etat membre dans lequel l’entreprise ou l’employeur qui l’emploie a son siège ou son domicile (ie: la Belgique); Affiliation à la sécurité sociale en Belgique.")

39

Exemples (suite) B.2. Exemple 2 (problème) Personne résidant au Luxembourg; Travaille en Belgique 4 jours par semaine pour un employeur belge; Travaille au Luxembourg 1 jour par semaine pour un employeur français.

40

Affiliation à la sécurité sociale au Luxembourg.

Exemples (suite) B.2. Exemple 2 (solution) 2 employeurs dont le siège ou domicile se trouve hors du pays de résidence (ie: Luxembourg) donc pas d’application de la règle des 25%; Application de la législation du pays de résidence; Affiliation à la sécurité sociale au Luxembourg.

B.2. Exemple 2 (solution) 2 employeurs dont le siège ou domicile se trouve hors du pays de résidence (ie: Luxembourg) donc pas d’application de la règle des 25%; Application de la législation du pays de résidence; Affiliation à la sécurité sociale au Luxembourg.")

41

Merci de votre attention

Présentations similaires

dans quelles situations ? fermeture temporaire.>")

Jean-Claude.>")