Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Stage SES La globalisation financière une tragédie classique ?

2

Enseignement de spécialité - économie approfondie

3. Instabilité financière et régulation Thèmes et questionnement 3.1. Qu'est ce que la globalisation financière ? Actifs financiers, devises, intermédiation financière. 3.2. Comment expliquer les crises financières et réguler le système financier ? Aléa moral, risque systémique, comportement mimétique, régulation

3

SES Programme de la classe terminale

2 Mondialisation, finance internationale et intégration européenne Thèmes et questionnements 2.1 Quels sont les fondements du commerce international et de l'internationalisation de la production ? Avantage comparatif, dotation factorielle, libre-échange et protectionnisme, commerce intra-firme, compétitivité prix et hors prix, délocalisation, externalisation, firmes multinationales, spécialisation. 2.2 Quelle est la place de l'Union européenne dans l'économie globale ? Euro, union économique et monétaire.

4

Allègements du programme

2.2 Comment s'opère le financement de l'économie mondiale ? Balance des paiements, flux internationaux de capitaux, devises, marché des changes, spéculation. On identifiera les grands soldes de la balance des paiements afin d'en donner une interprétation économique. On présentera de façon élémentaire le fonctionnement du marché des changes ainsi que les principaux déterminants de l'offre et de la demande de devises. En ayant recours à une représentation graphique simple, on montrera comment se détermine le taux de change. On s'interrogera sur les effets d'une variation des cours de change sur l'économie des pays concernés. Sans entrer dans des développements historiques ou théoriques, on présentera la distinction entre changes fixes et changes flottants. On s'interrogera sur l'ampleur et les déterminants des flux internationaux de capitaux. Acquis de première : offre, demande, banque centrale, fonctions de la monnaie, taux d'intérêt

5

3.1. Qu'est ce que la globalisation financière ?

On présentera les principaux marchés financiers (marchés des changes et marchés des capitaux) et le rôle économique de chacun d'entre eux. On identifiera les différents acteurs y réalisant des transactions (entreprises, investisseurs institutionnels, etc.). On insistera sur l'interdépendance des différents marchés et sur l'importance de l'information pour leur fonctionnement. On analysera le triple processus de désintermédiation, déréglementation et décloisonnement qui caractérise l'évolution des marchés des capitaux depuis les années 1990 et conduit à la constitution d'un marché mondial des capitaux. Acquis de première : financement direct/indirect, taux d'intérêt.

et le rôle économique de chacun d entre eux. On identifiera les différents acteurs y réalisant des transactions (entreprises, investisseurs institutionnels, etc.). On insistera sur l interdépendance des différents marchés et sur l importance de l information pour leur fonctionnement. On analysera le triple processus de désintermédiation, déréglementation et décloisonnement qui caractérise l évolution des marchés des capitaux depuis les années 1990 et conduit à la constitution d un marché mondial des capitaux. Acquis de première : financement direct/indirect, taux d intérêt.")

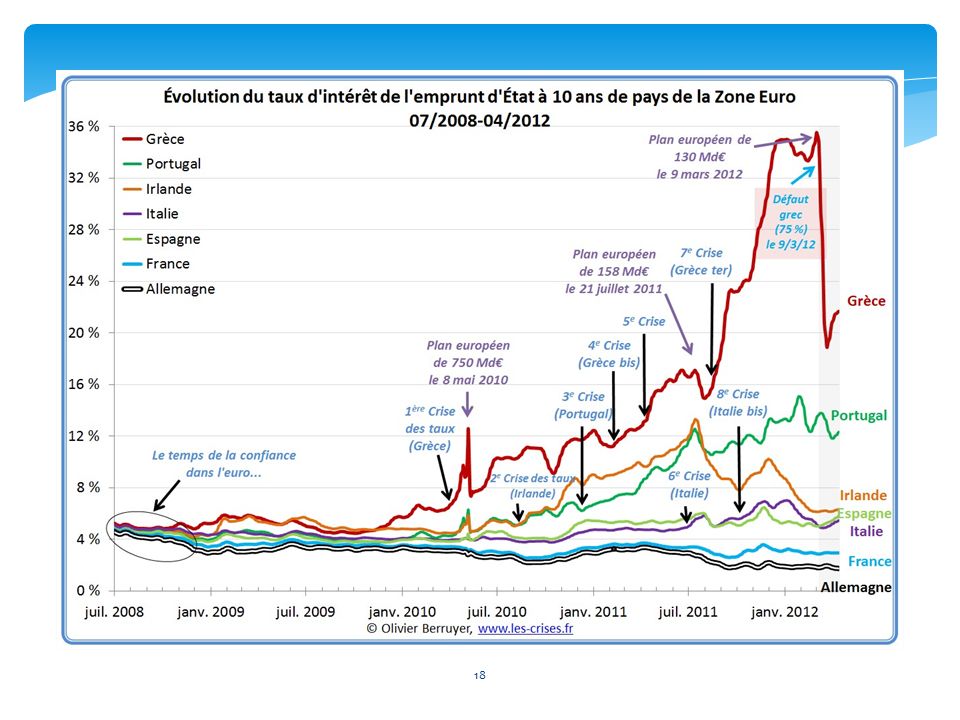

6

3.2. Comment expliquer les crises financières et réguler le système financier ?

On présentera les mécanismes susceptibles d'engendrer un choc systémique, en insistant particulièrement sur les déséquilibres macro-économiques, les anticipations mimétiques et l'aléa moral [ importance de l’information?] . L'exemple d'un marché permettra d'illustrer les problèmes posés par la volatilité des cours. On présentera quelques instruments de régulation des marchés financiers : réglementation prudentielle, contrôle des agents et activités soumis au risque de conflits d'intérêts (agences de notation, titrisation), mesures visant une plus grande transparence des marchés. Acquis de première : asymétrie d'information, risque de crédit

, mesures visant une plus grande transparence des marchés. Acquis de première : asymétrie d information, risque de crédit.")

7

Globalisation financière Remarques préliminaires

« Il s’agit pour [les élèves] d’apprendre à porter un regard savant sur le monde social et par là de former leur esprit à prendre du recul par rapport aux discours médiatiques et au sens commun. » (Préambule des programmes du cycle terminal) Roger Guesnerie « Aujourd'hui, nous sommes dans une période de désarroi intellectuel. Les politiques économiques n'ont plus de modèle solide, et donnent le sentiment de parer au plus pressé en faisant un peu de Keynes, un peu de Friedman. On peut espérer disposer un jour d'une théorie renouvelée du contrôle des marchés, mais elle n'est pas née. A moins - espérons-le, qu'elle soit en gestation. » « Le fait que les économistes ne sachent pas tout ne signifie pas qu'ils ne savent rien. Bien au contraire, dans les cinquante dernières années, nos connaissances sur de nombreux fronts, tant empiriques que théoriques, ont été démultipliées. On ne peut, un seul instant, imaginer comprendre le monde dans lequel nous vivons en les rejetant. » (Le Monde du 13/11/2013)

Roger Guesnerie. « Aujourd hui, nous sommes dans une période de désarroi intellectuel. Les politiques économiques n ont plus de modèle solide, et donnent le sentiment de parer au plus pressé en faisant un peu de Keynes, un peu de Friedman. On peut espérer disposer un jour d une théorie renouvelée du contrôle des marchés, mais elle n est pas née. A moins - espérons-le, qu elle soit en gestation. » « Le fait que les économistes ne sachent pas tout ne signifie pas qu ils ne savent rien. Bien au contraire, dans les cinquante dernières années, nos connaissances sur de nombreux fronts, tant empiriques que théoriques, ont été démultipliées. On ne peut, un seul instant, imaginer comprendre le monde dans lequel nous vivons en les rejetant. » (Le Monde du 13/11/2013)")

8

Globalisation financière Remarques préliminaires

Dans ce contexte, comment enseigner ? Les 3 temps de l’argumentation : Problématiser : se poser une ou des question (pertinente(s)). Mobiliser les concepts (définis), analyses théoriques (explicitées, présentées dans leur cohérence) et les confronter aux données (pertinentes) Répondre au problème initial, en précisant les conditions et les limites de validité. Donner du sens, construire la connaissance (partielle) et en connaitre les limites.

). Mobiliser les concepts (définis), analyses théoriques (explicitées, présentées dans leur cohérence) et les confronter aux données (pertinentes) Répondre au problème initial, en précisant les conditions et les limites de validité. Donner du sens, construire la connaissance (partielle) et en connaitre les limites.")

9

La globalisation financière une tragédie classique ?

Plan, pour le stage Pré-requis. Financement de l’économie et marchés financiers Qu’est-ce que la globalisation financière ? Globalisation financière et crise(s) Globalisation financière et régulation

Globalisation financière et régulation.")

10

I Financement de l’économie et marchés financiers

1 L’exemple du financement des grandes entreprises La résolution de la question du financement de long terme (besoin de financement) OFFRE Agents à capacité de financement : Ménages, Reste du monde, certaines SnF … Finance directe Emission et achat de titres sur les marchés financiers DEMANDE Agents à besoin de financement : Sociétés non financières, Etats, certains Ménages… Risque Finance indirecte Collecte et transformation des capacités de financement en crédits

OFFRE Agents à capacité de financement : Ménages, Reste du monde, certaines SnF … Finance directe Emission et achat de titres sur les marchés financiers. DEMANDE. Agents à besoin de financement : Sociétés non financières, Etats, certains Ménages… Risque. Finance indirecte Collecte et transformation des capacités de financement en crédits.")

11

Les modalités de financement de l’économie Financement interne

Epargne préalable de l’agent Autofinancement Investissement Financement externe Epargne préalable d’autres agents Finance directe par l’émission de titres Emission d’actions Emission d’obligations Finance indirecte ou intermédiation bancaire Crédit bancaire Création monétaire

12

Actifs financiers L’actif représente l’ensemble des éléments constituant le patrimoine d’un agent, c’est-à-dire ce qu’il possède : Actifs monétaires : monnaie et quasi-monnaies Actifs financiers : Actions Obligations Actifs réels : biens pouvant être vendus et biens générant un revenu (bien de production durable – capital technique).

.")

13

Structure du financement externe des SnF françaises

14

Le rôle accru des marchés financiers

L’exemple de Twitter. Pour sa première journée de cotation, jeudi 7 novembre 2013, sur le NYSE à New York, le réseau social Twitter a vu son action flamber de 73 %, passant de 26 dollars à 45 dollars. La valorisation de l'entreprise a presque atteint 30 milliards de dollars (22,3 milliards d'euros), contre les 13 milliards initialement attendus. Soit 60 fois son chiffre d'affaires pour 2013 ! Au total, l'entreprise fondée par Jack Dorsey en 2006 a pu lever en une séance 1,82 milliard de dollars. Un montant qui pourrait atteindre jusqu'à 2,1 milliards de dollars si les dirigeants et les actionnaires décident d'exercer une option de surallocation portant sur 10,5 millions d'actions supplémentaires. Offre, Demande et prix sur un marché primaire et secondaire.

, contre les 13 milliards initialement attendus. Soit 60 fois son chiffre d affaires pour 2013 ! Au total, l entreprise fondée par Jack Dorsey en 2006 a pu lever en une séance 1,82 milliard de dollars. Un montant qui pourrait atteindre jusqu à 2,1 milliards de dollars si les dirigeants et les actionnaires décident d exercer une option de surallocation portant sur 10,5 millions d actions supplémentaires. Offre, Demande et prix sur un marché primaire et secondaire.")

15

Le rôle accru des marchés financiers

L’exemple des administrations publiques En France, la structure de la dette s’est considérablement modifiée depuis le début des années L’État a recours de manière croissante au marché obligataire, marché où s’échangent les obligations procurant un revenu régulier – ou coupon – à leurs détenteurs. Cette évolution a été rendue possible par le développement des instruments financiers et leur diversification. Ainsi, les obligations assimilables du Trésor, supports de l’endettement à long terme de l’État, peuvent être à taux fixe, à taux variable ou indexées sur l’inflation. Le mode de financement de l’État se rapproche de celui des grandes entreprises : réactivité par rapport au marché, diversité des modalités de financement, plus grande liquidité des titres émis. Vie-publique.fr Titres émis : Obligations assimilables du Trésor de 7 à 50 ans Bons du Trésor

16

Modernisation des marchés financiers et innovations financières

Les bourses Américaines se transforment dès la fin des années 1970 et le Big Bang de Londres (1986) achève la modernisation de la City en Grande-Bretagne. En France, la transformation du système de financement est menée à partir de 1984 et achevée à la fin des années Elle a pour objectif de réduire les coûts de financement, d’accroitre la liquidité des marchés, d’attirer l’épargne sur les marchés financiers, de mieux concilier les intérêts contradictoires des agents à capacité et à besoin de financement… (LS)

achève la modernisation de la City en Grande-Bretagne. En France, la transformation du système de financement est menée à partir de 1984 et achevée à la fin des années Elle a pour objectif de réduire les coûts de financement, d’accroitre la liquidité des marchés, d’attirer l’épargne sur les marchés financiers, de mieux concilier les intérêts contradictoires des agents à capacité et à besoin de financement… (LS)")

17

Modernisation des marchés financiers et innovations financières

Innovations : exemples de la titrisation et des produits dérivés ? Titrisation : transformation de créances en titres. Par exemple une Banque vend un ensemble de créances à une société créée dans ce but (un « véhicule » ou SPV, « banque de l’ombre »). Celui-ci finance l'achat des créances en vendant sur le marche des titres obligataires (C.D.O.) dont la valeur est « garantie » par les créances détenues. La titrisation permet à une banque de réaliser un profit immédiat sur les prêts accordés, de reconstituer sa liquidité pour accorder de nouveaux crédits et, enfin, de transférer le risque de crédit à d'autres agents (les acheteurs de titres). CDO : collateralized debt obligation. Produit dérivé ; exemple des CDS (credit default swap) : contrat d'assurance sur le risque de défaut consécutif à la souscription d’un emprunt obligataire. Généralement négocié de gré à gré, il transfère le risque du souscripteur vers des tiers (dilution). L'acheteur du CDS paye une prime annuelle et le vendeur (émetteur du C.D.S.) s'engage à le dédommager en cas de défaut de l’emprunteur. Les CDS sont ensuite échangés sur les marchés de produits dérivés à un prix qui évolue selon le risque encouru.

. Celui-ci finance l achat des créances en vendant sur le marche des titres obligataires (C.D.O.) dont la valeur est « garantie » par les créances détenues. La titrisation permet à une banque de réaliser un profit immédiat sur les prêts accordés, de reconstituer sa liquidité pour accorder de nouveaux crédits et, enfin, de transférer le risque de crédit à d autres agents (les acheteurs de titres). CDO : collateralized debt obligation. Produit dérivé ; exemple des CDS (credit default swap) : contrat d assurance sur le risque de défaut consécutif à la souscription d’un emprunt obligataire. Généralement négocié de gré à gré, il transfère le risque du souscripteur vers des tiers (dilution). L acheteur du CDS paye une prime annuelle et le vendeur (émetteur du C.D.S.) s engage à le dédommager en cas de défaut de l’emprunteur. Les CDS sont ensuite échangés sur les marchés de produits dérivés à un prix qui évolue selon le risque encouru.")

19

Pour approfondir : « Le marché obligataire et le marché des CDS… » banque-France.fr

20

Taux des OAT à 10 ans et des CDS en 2013 (AFT)

")

21

Historique du taux des OAT à 10 ans (AFT)

")

22

A quoi servent les marchés financiers ?

Du marché des capitaux aux marchés financiers Les marchés financiers sont un compartiment du vaste marché des capitaux. S’ils sont reliés entre eux, ces compartiments se distinguent par les besoins de financement qu’ils satisfont, les produits qu’ils proposent, les risques qui les caractérisent et, enfin le prix qu’ils déterminent.

23

A quoi servent les marchés financiers ?

« On présentera les principaux marchés financiers » Les marchés primaires Les marchés secondaires Les marchés d’actions Les marchés d’obligations Les marchés de produits dérivés

24

Les fonctions des marchés financiers

Fonction d’allocation. Collecter l’épargne (financière) pour financer les agents à besoin de financement. Permettre une bonne allocation des capitaux dans le temps et l’espace. Fonction d’évaluation. Organiser l’évaluation des titres (cotation) et fournir les informations (transparence du marché) nécessaires aux offreurs et demandeurs. Fonction d’échange et de liquidité. Organiser les transactions, définir les caractéristiques des titres (standardisation) et les conditions d’éligibilité (pour les marchés organisés). Fonction de protection contre les risques. Les marchés permettent de transférer les risques des agents ayant une aversion pour le risque vers des « preneurs » de risque. « Bon » fonctionnement et efficience ?

pour financer les agents à besoin de financement. Permettre une bonne allocation des capitaux dans le temps et l’espace. Fonction d’évaluation. Organiser l’évaluation des titres (cotation) et fournir les informations (transparence du marché) nécessaires aux offreurs et demandeurs. Fonction d’échange et de liquidité. Organiser les transactions, définir les caractéristiques des titres (standardisation) et les conditions d’éligibilité (pour les marchés organisés). Fonction de protection contre les risques. Les marchés permettent de transférer les risques des agents ayant une aversion pour le risque vers des « preneurs » de risque. « Bon » fonctionnement et efficience")

25

Les marchés financiers et la financiarisation de l’économie réelle

26

Eléments du compte financier des SnF en 2010 en milliards d’euros

Ne sont retenues que les données principales (source Banque de France) Epargne et investissement Epargne : 143,1 Investissement : 181,9 Capacité (+) ou besoin (-) de financement : -25, [A]Engagements financiers contractés (flux nets) Crédits des institutions financières : 5,9 Titres de créances : 25,7 Actions : 108,2 I.D.E. entrants : 2,5 Flux nets d’engagements : 142,3 [B]Acquisitions et placements financiers (flux nets) Trésorerie : 18,0 titres de créances : -3,3 Actions : 78,1 Dont I.D.E. sortants : 33,7 I.D.E. sortants (autres opérations) 21,7 Flux nets de placements financiers : 114,4 Solde des avoirs (créances +) et des engagements (dettes-) : B-A :-27,8

Epargne et investissement. Epargne : 143,1. Investissement : 181,9. Capacité (+) ou besoin (-) de financement : -25, [A]Engagements financiers contractés (flux nets) Crédits des institutions financières : 5,9. Titres de créances : 25,7. Actions : 108,2. I.D.E. entrants : 2,5. Flux nets d’engagements : 142,3. [B]Acquisitions et placements financiers (flux nets) Trésorerie : 18,0. titres de créances : -3,3. Actions : 78,1. Dont I.D.E. sortants : 33,7. I.D.E. sortants (autres opérations) 21,7. Flux nets de placements financiers : 114,4. Solde des avoirs (créances +) et des engagements (dettes-) : B-A :-27,8.")

27

Différents marchés de produits dérivés

28

Conclusion de la partie I

Voir aussi les Documents « Le poids exorbitant de la finance » et « Les bilans sinistrés ». Rôle des marchés financiers Logique(s) financière(s) Economie réelle Question du financement de l’économie

financière(s) Economie réelle. Question du financement de l’économie.")

29

Dans quelle mesure peut-on parler de financiarisation de l’économie ?

Attention aux mots valise dont le sens est trop général et flou pour structurer la pensée. Gaël Giraud préfère parler de « démesure financière »et « d’Illusion financière ». Un essor quantitatif de la sphère financière ? Il est incontestable Une intensification des interactions entre économie réelle et économie financière ? Il est visible, par exemple dans les opérations de fusion-acquisition , avec les I.D.E. ou la crise des dettes souveraines dans l’U.E. Une domination de l’économie financière ? L’autonomisation de certaines activités financières par rapport à l’économie réelle : trading haute fréquence, CDS purement spéculatifs…

30

II Qu’est-ce que la Globalisation financière ?

II-A La construction d’un marché mondial des capitaux. De la Révolution financière des années 1980 au Trois « D ». Désintermédiation et titrisation Dérèglementation Décloisonnement

31

II Qu’est-ce que la Globalisation Financière ?

La Globalisation financière est le résultat d’un processus qui s’engage dans les années 1980 lorsque l’économie d’endettement atteint ses limites. Le financement direct apparait plus intéressant que le financement intermédié pénalisé par des taux d’intérêts réels élevés. Dérèglementation et décloisonnement favorisent la modernisation des marchés financiers et la mobilité internationale des capitaux (offre et demande). Le processus conduit à l’interconnexion des marchés et donc à leur interdépendance.

. Le processus conduit à l’interconnexion des marchés et donc à leur interdépendance.")

32

Remarques Mondialisation commerciale et globalisation financière. Points communs, différences, liens ? Globalisation et régionalisation ?

33

II- B De la Globalisation financière à la financiarisation de la globalisation

Le marché des changes : les fonctions Évaluer : fixer la valeur des devises. Convertir (ou échanger) les devises les unes contre les autres : permettre l’échange de devises nécessaires aux relations économiques internationales. Protéger contre le risque de change : dérivés de change, futures (marchés à terme) et options.

les devises les unes contre les autres : permettre l’échange de devises nécessaires aux relations économiques internationales. Protéger contre le risque de change : dérivés de change, futures (marchés à terme) et options.")

34

Le marché des changes : les acteurs

35

Les marchés financiers : les acteurs

Les Investisseurs institutionnels (Zinzins) Les investisseurs institutionnels collectent l’épargne dispersée des ménages pour la « placer » sur les marchés financiers. Ce sont les banques, assurances? caisses de retraite, (Fonds de pension), FCPVM (SICAV), Assurance vie… Ils peuvent acquérir des obligations (privées ou publiques) ou des actions ; dans ce cas, leur participation reste généralement très minoritaires. Ils se caractérisent par une faible prise de risque et une forte diversification des risques. Les Fonds souverains Le premier fonds souverain au monde reste le fonds de retraite du gouvernement norvégien (775,2 milliards de dollars) suivi, dans l'ordre, de l'autorité d'investissement d'Abou Dhabi (627 milliards), la Compagnie d'investissement chinoise (575 milliards), l'Administration chinoise des devises, l'Autorité monétaire de Hongkong, l'Autorité d'investissement du Koweit, la Temasek Holdings et le Fonds d'investissement du gouvernement de Singapour, le Fonds de sécurité sociale chinois et l'Autorité d'investissement du Qatar.

Les investisseurs institutionnels collectent l’épargne dispersée des ménages pour la « placer » sur les marchés financiers. Ce sont les banques, assurances caisses de retraite, (Fonds de pension), FCPVM (SICAV), Assurance vie… Ils peuvent acquérir des obligations (privées ou publiques) ou des actions ; dans ce cas, leur participation reste généralement très minoritaires. Ils se caractérisent par une faible prise de risque et une forte diversification des risques. Les Fonds souverains. Le premier fonds souverain au monde reste le fonds de retraite du gouvernement norvégien (775,2 milliards de dollars) suivi, dans l ordre, de l autorité d investissement d Abou Dhabi (627 milliards), la Compagnie d investissement chinoise (575 milliards), l Administration chinoise des devises, l Autorité monétaire de Hongkong, l Autorité d investissement du Koweit, la Temasek Holdings et le Fonds d investissement du gouvernement de Singapour, le Fonds de sécurité sociale chinois et l Autorité d investissement du Qatar.")

36

Les marchés financiers : les acteurs

Les Fonds spéculatifs (Hedge funds) Au deuxième trimestre 2013, les fonds confiés aux hedge funds se sont élevés à milliards de dollars (1740 milliards d'euros), soit une hausse de 40 milliards de dollars sur trois mois. Les géants Bridgwater, Och-Ziff et Blackrock aux Etats-Unis, Brevan Howard, BlueCrest et Man en Europe ou Platinium et Value Partners dans la région Asie-Pacifique ont le vent en poupe. (Le Monde)

Au deuxième trimestre 2013, les fonds confiés aux hedge funds se sont élevés à milliards de dollars (1740 milliards d euros), soit une hausse de 40 milliards de dollars sur trois mois. Les géants Bridgwater, Och-Ziff et Blackrock aux Etats-Unis, Brevan Howard, BlueCrest et Man en Europe ou Platinium et Value Partners dans la région Asie-Pacifique ont le vent en poupe. (Le Monde)")

37

Un marché très liquide Les transactions sur le marché des changes ont augmenté de plus d'un tiers durant les trois dernières années, pour atteindre milliards de dollars (plus de milliards d'euros) par jour, soit 90% environ du PIB annuel du Japon, lit-on dans un rapport de la Banque des Règlements internationaux (BRI). Ce rapport triennal montre que cette croissance est entretenue par la puissante montante des fonds spéculatifs et autres intervenants non bancaires, que Londres affirme son statut de place prédominante pour les changes et que le dollar reste de loin la monnaie la plus traitée. Anooja Debnath, Les Echos, Septembre 2013

par jour, soit 90% environ du PIB annuel du Japon, lit-on dans un rapport de la Banque des Règlements internationaux (BRI). Ce rapport triennal montre que cette croissance est entretenue par la puissante montante des fonds spéculatifs et autres intervenants non bancaires, que Londres affirme son statut de place prédominante pour les changes et que le dollar reste de loin la monnaie la plus traitée. Anooja Debnath, Les Echos, Septembre")

38

La financiarisation du marché des changes

Les déterminants du taux de change Déterminants « fondamentaux » Déterminants monétaires et financiers Les paradoxes du marché des changes L’instabilité du marché n’a pas freiné la mondialisation commerciale et financière parce qu’il a offert des solutions. Mais les taux de change restent de « faux » prix qui ne conduisent pas à la résorptions des déséquilibres commerciaux et financiers.

39

L’influence des marchés financiers globalisés sur l’équilibre macroéconomique et les politiques publiques Y + M = C + I + G + X (X – M ) = (S – I) + (T – G) (X – M) est ici le solde du compte de transactions courantes (échanges de biens et de services plus solde des transferts de revenus). Il est mécaniquement égal en volume et de signe inverse du compte financier. Donc, si (S-I) + (T-G) est négatif, le compte financier doit être excédentaire du même montant. L’économie nationale subit alors la « contrainte financière externe ».

= (S – I) + (T – G) (X – M) est ici le solde du compte de transactions courantes (échanges de biens et de services plus solde des transferts de revenus). Il est mécaniquement égal en volume et de signe inverse du compte financier. Donc, si (S-I) + (T-G) est négatif, le compte financier doit être excédentaire du même montant. L’économie nationale subit alors la « contrainte financière externe ».")

40

L’influence des marchés financiers globalisés sur l’équilibre macroéconomique ?

L'agence de notation financière Standard & Poor's (S&P) a abaissé vendredi 8 novembre d'un cran la note de la France, la passant de AA+ à AA. L'annonce de S&P a eu pour effet de faire monter le taux d'emprunt à dix ans de la France à l'ouverture du marché obligataire en zone euro : peu après 8 heures, ce taux s'inscrivait à 2,389 % contre 2,158 % la veille à la clôture du marché secondaire, où s'échange la dette déjà émise. (Le Monde)

a abaissé vendredi 8 novembre d un cran la note de la France, la passant de AA+ à AA. L annonce de S&P a eu pour effet de faire monter le taux d emprunt à dix ans de la France à l ouverture du marché obligataire en zone euro : peu après 8 heures, ce taux s inscrivait à 2,389 % contre 2,158 % la veille à la clôture du marché secondaire, où s échange la dette déjà émise. (Le Monde)")

41

II Conclusion : La Globalisation financière intensifie et déplace la concurrence

Pour les firmes privées. Quel que soit le secteur et le territoire, elles doivent réaliser des performances financières proches, en tenant compte des risques financiers et des risques de change ; Pour obtenir les financements nécessaires. Pour conserver leurs actionnaires. Pour les Etats. Ils doivent rendre leur territoire suffisamment productif et attractif par rapport aux autres : Pour créer la confiance nécessaire au financement à faible taux d’intérêt des déficits publics (réduire le spread de taux d’intérêt) Pour attirer les I.D.E. devenus une composante caractéristique de l’investissement dans une économie globalisée.

Pour attirer les I.D.E. devenus une composante caractéristique de l’investissement dans une économie globalisée.")

42

Concurrence entre territoire et sources d’attractivité

L’attractivité économique peut être définie comme la capacité à attirer les activités nouvelles et les facteurs de production mobiles –capitaux, travailleurs qualifiés – sur un territoire. Cette capacité renvoie à une gamme large de déterminants macroéconomiques : Taille du marché domestique Accumulation de capital humain Coût du capital et du travail, y compris charges et fiscalité. Importante de la R &D et de l’innovation Qualité et volume des infrastructures Qualité des institutions économiques et de l’environnement administratif et financier Stabilité politique et sociale Qualité de la vie et des relations humaines…

43

III Globalisation financières et crises

III-A Les limites et défaillances endogènes d’un marché financier globalisé Les défaillances endogènes liées à une information imparfaite et à l’asymétrie d’information: Antisélection ou sélection adverse Aléa moral (de l’offreur et du demandeur)

")

44

III-B Les défauts de fonctionnement et la volatilité des cours

Valeur réelle (ou fondamentale) et valeur financière peuvent différer durablement en raison du rôle des anticipations (en information imparfaite). Le mimétisme est un comportement rationnel en situation d’incertitude mais il amplifie les déséquilibres (comportement pro-cyclique) : bulle et krach.

et valeur financière peuvent différer durablement en raison du rôle des anticipations (en information imparfaite). Le mimétisme est un comportement rationnel en situation d’incertitude mais il amplifie les déséquilibres (comportement pro-cyclique) : bulle et krach.")

45

III Globalisation financières et crises

Conclusion du III Les crises sont-elles inhérentes à la globalisation financière ? Quels effets sur l’accumulation de capitaux ? « Avantage » des banques par rapport aux marchés.

46

IV Globalisation financière et régulation

A] Le risque de crise systémique Le choc initial résulte de l’éclatement d’une bulle. Par exemple le renversement du marché immobilier américain en 2007. La propagation du choc aux autres marchés Par les interrelations entre des marchés connectés. Par la défiance et le renversement généralisé des anticipations Le comportement rationnel des agents renforce la crise, chacun cherchant à limiter ses pertes en se désengageant ou en se retirant des marchés (exemple, crise interbancaire en 2008). L’exemple du credit krunch et le paradoxe de Minsky La crise se propage à l’économie réelle par l’intermédiaire de l’investissement, de l’emploi , de la consommation, des prélèvements obligatoires… Remarque : le choc nait dans la sphère financière. Les trois types de crises selon Aglietta.

. L’exemple du credit krunch et le paradoxe de Minsky. La crise se propage à l’économie réelle par l’intermédiaire de l’investissement, de l’emploi , de la consommation, des prélèvements obligatoires… Remarque : le choc nait dans la sphère financière. Les trois types de crises selon Aglietta.")

47

B] La prévention des crises systémiques

Problématique de M. Aglietta (Macroéconomie financière) : Comment éviter la sous-estimation (ou l’occultation) des risques ? Comment réduire le risque sans augmenter excessivement les rentes de situation et le coût du capital ? Dilemme entre efficacité (efficience?) et stabilité.

![B] La prévention des crises systémiques](http://slideplayer.fr/slide/8624513/25/images/47/B%5D+La+pr%C3%A9vention+des+crises+syst%C3%A9miques.jpg "Problématique de M. Aglietta (Macroéconomie financière) : Comment éviter la sous-estimation (ou l’occultation) des risques Comment réduire le risque sans augmenter excessivement les rentes de situation et le coût du capital Dilemme entre efficacité (efficience ) et stabilité.")

48

B] La prévention des crises systémiques

1 Délimiter ou circonscrire le champ et les modalités d’activités des acteurs. Nouvelle règlementation globale Taxation sur les transactions financières (TTF). Logique de désincitation. Taxe de 0,1% sur toutes les transactions financières des Etats participants (11+? Coopération renforcée). Principe de résidence : la taxe est due si un des partenaires de la transaction réside sur le territoire concerné, quel que soit le lieu de la transaction. Principe d’émission : la taxe s’applique à tous les instruments financiers émis sur un territoire concerné. Exclusion de la taxation pour toutes les transactions financières contreparties d’une activité réelle. Banques Loi bancaire (2013) limiter la prise de risque des intermédiaires financiers too big to fail (tros gros pour être mis en faillite) afin qu’elles puissent assumer leurs pertes. Agences de notation Transparence, harmonisation des notes ? Produits dérivés Les problèmes essentiel portent sur l’insuffisance de l’information sur les risques couverts (« dérivés de dérivé »), les marchés non organisés (gré à gré) et les produits dérivés exclusivement spéculatifs. Paradis fiscaux

![B] La prévention des crises systémiques](http://slideplayer.fr/slide/8624513/25/images/48/B%5D+La+pr%C3%A9vention+des+crises+syst%C3%A9miques.jpg "1 Délimiter ou circonscrire le champ et les modalités d’activités des acteurs. Nouvelle règlementation globale. Taxation sur les transactions financières (TTF). Logique de désincitation. Taxe de 0,1% sur toutes les transactions financières des Etats participants (11+ Coopération renforcée). Principe de résidence : la taxe est due si un des partenaires de la transaction réside sur le territoire concerné, quel que soit le lieu de la transaction. Principe d’émission : la taxe s’applique à tous les instruments financiers émis sur un territoire concerné. Exclusion de la taxation pour toutes les transactions financières contreparties d’une activité réelle. Banques. Loi bancaire (2013) limiter la prise de risque des intermédiaires financiers too big to fail (tros gros pour être mis en faillite) afin qu’elles puissent assumer leurs pertes. Agences de notation. Transparence, harmonisation des notes Produits dérivés. Les problèmes essentiel portent sur l’insuffisance de l’information sur les risques couverts (« dérivés de dérivé »), les marchés non organisés (gré à gré) et les produits dérivés exclusivement spéculatifs. Paradis fiscaux.")

49

Principes généraux de la loi bancaire

La loi sépare les opérations spéculatives des banques de leurs activités utiles à l’économie. Elle impose aux banques de nouvelles obligations pour lutter contre la spéculation et donne aux autorités de supervision des nouveaux pouvoirs pour contrôler efficacement leurs opérations sur les marchés financiers. Certaines activités ayant donné lieu à des dérives font l’objet de mesures particulièrement strictes en particulier le Trading à haute fréquence, la spéculation sur les matières premières agricoles et les opérations sur les indices. Pour éviter les prises de risques excessives, la loi met également en place un plafonnement strict des rémunérations variables des dirigeants des banques et des traders.

50

Contrôler les marchés de produits dérivés

"Il est prévu que les autorités chargées de la réglementation financière aux Etats-Unis (...) fassent aussi vite que possible des propositions pour intégrer ces nouvelles normes à la réglementation américaine", a indiqué la vice-présidente de la Réserve fédérale (Fed), Janet Yellen, lors d'un discours. Mme Yellen a fait explicitement référence à la mise en œuvre de certaines dispositions de la loi de réforme de Wall Street de 2010 (Dodd-Frank Act) visant spécifiquement le contrôle des dérivés OTC, mais aussi à la recommandation formulée en 2009 par les pays riches du G20 et visant à mettre en place des chambres de compensation, des plateformes de négociation et des obligations d'enregistrement pour ces produits "avant fin 2012 au plus tard". Cette échéance n'a pas été tenue. Début décembre, les autorités de réglementation boursière de plusieurs pays du G20, parmi lesquelles celles des Etats-Unis, avaient jugé "difficile" d'harmoniser les règles sur les dérivés s'échangeant de gré à gré et avaient annoncé leur intention de poursuivre leurs discussions "début 2013" à Bruxelles, alors que leurs travaux sur le sujet ne sont encore que balbutiants. Les réformes devront être "examinées avec soin car elles sont susceptibles d'augmenter le coût de l'intermédiation financière et de la couverture contre le risque", a fait valoir Mme Yellen. » Le Monde

fassent aussi vite que possible des propositions pour intégrer ces nouvelles normes à la réglementation américaine , a indiqué la vice-présidente de la Réserve fédérale (Fed), Janet Yellen, lors d un discours. Mme Yellen a fait explicitement référence à la mise en œuvre de certaines dispositions de la loi de réforme de Wall Street de 2010 (Dodd-Frank Act) visant spécifiquement le contrôle des dérivés OTC, mais aussi à la recommandation formulée en 2009 par les pays riches du G20 et visant à mettre en place des chambres de compensation, des plateformes de négociation et des obligations d enregistrement pour ces produits avant fin 2012 au plus tard . Cette échéance n a pas été tenue. Début décembre, les autorités de réglementation boursière de plusieurs pays du G20, parmi lesquelles celles des Etats-Unis, avaient jugé difficile d harmoniser les règles sur les dérivés s échangeant de gré à gré et avaient annoncé leur intention de poursuivre leurs discussions début 2013 à Bruxelles, alors que leurs travaux sur le sujet ne sont encore que balbutiants. Les réformes devront être examinées avec soin car elles sont susceptibles d augmenter le coût de l intermédiation financière et de la couverture contre le risque , a fait valoir Mme Yellen. » Le Monde.")

51

Les paradis fiscaux Interview de Gabriel Zucman

La lutte contre l'évasion fiscale mobilise les pays membres du G20. Le secret bancaire recule. Pourtant, vous dites que les paradis fiscaux n'ont jamais été aussi prospères. Les efforts sont-ils vains ? Gabriel Zucman : Des progrès ont été réalisés. Mais nous sommes encore au niveau zéro ou presque de la lutte contre les paradis fiscaux. Les engagements à coopérer restent flous. Les conventions signées sous l'égide de l'Organisation de coopération et de développement économiques, pour forcer les centres offshore à échanger des informations sur les contribuables étrangers, ne disent pas comment et quand cela se fera, quels revenus seront concernés, quels contrôles effectués. Ce ne sont que des bouts de papier prévoyant qu'un jour peut-être l'échange automatique de données sera mis en place. Les chiffres le montrent. Il n'y a jamais eu autant d'argent qu'en 2013 dans les paradis fiscaux : selon mes calculs, 8 % du patrimoine financier mondial des ménages s'y trouve, soit une fortune de milliards d'euros, dont 350 milliards appartenant à des Français. Depuis 2009, le montant des fortunes gérées dans les paradis fiscaux a augmenté de 25 %, et de 14 % en Suisse. Tout reste à faire ! La richesse cachée des nations , Enquête sur les paradis fiscaux

52

B] La prévention des crises systémiques (suite)

La surveillance micro prudentielle porte sur chaque établissement bancaire pris isolément, la surveillance macro prudentielle est une surveillance globale du système financier pour repérer les bulles, et les zones de risques grandissants. Quid de la surveillance du système financier globalisé ? (Il n’y a pas d’OMC pour les marchés financiers). 2/ Agir sur le comportement des acteurs : les règles microprudentielles et le rôle des superviseurs Bâle III (2010) impose de nouvelles règles prudentielles (entrée en vigueur ) : Ratio de solvabilité. Exiger des banques qu’elles élèvent le ratio Fonds propres (passif) / engagements (actifs) pour faire face à des pertes éventuelles sur leurs engagements : de2 à 4,5% dès 2013, 5,5% en 2014 et 6% en 2015. Ratio de liquidité à 30 jours et à un an (2015) qui mesure la capacité de la Banque à faire face à ses échéances. Les banques doivent renforcer leur trésorerie à court terme et leurs émissions de titres (obligations) à long terme. Ceci pourrait augmenter le prix des crédits. Effet de levier (2018) limité à 3% pour limiter l’endettement des banques (effet de levier = Fonds propres/dettes) (structure du passif) Document en annexe Autorité de contrôle prudentiel (Banques) plus Autorité des marches financiers. Autorité européenne de surveillance (Banques). Union bancaire européenne : La BCE sera le superviseur central de l’union bancaire. A ce titre, elle pourra assurer une surveillance directe des banques. Toutefois, il est prévu qu’au sein de chaque pays le superviseur national ait la capacité d’assurer la surveillance des banques régionales au nom de la BCE. La supervision doit concerner l’ensemble des banques de la zone euro et, sous réserve d’un accord à définir, les banques des pays n’ayant pas adopté l’euro.

![B] La prévention des crises systémiques (suite)](http://slideplayer.fr/slide/8624513/25/images/52/B%5D+La+pr%C3%A9vention+des+crises+syst%C3%A9miques+%28suite%29.jpg "La surveillance micro prudentielle porte sur chaque établissement bancaire pris isolément, la surveillance macro prudentielle est une surveillance globale du système financier pour repérer les bulles, et les zones de risques grandissants. Quid de la surveillance du système financier globalisé (Il n’y a pas d’OMC pour les marchés financiers). 2/ Agir sur le comportement des acteurs : les règles microprudentielles et le rôle des superviseurs. Bâle III (2010) impose de nouvelles règles prudentielles (entrée en vigueur ) : Ratio de solvabilité. Exiger des banques qu’elles élèvent le ratio Fonds propres (passif) / engagements (actifs) pour faire face à des pertes éventuelles sur leurs engagements : de2 à 4,5% dès 2013, 5,5% en 2014 et 6% en Ratio de liquidité à 30 jours et à un an (2015) qui mesure la capacité de la Banque à faire face à ses échéances. Les banques doivent renforcer leur trésorerie à court terme et leurs émissions de titres (obligations) à long terme. Ceci pourrait augmenter le prix des crédits. Effet de levier (2018) limité à 3% pour limiter l’endettement des banques (effet de levier = Fonds propres/dettes) (structure du passif) Document en annexe. Autorité de contrôle prudentiel (Banques) plus Autorité des marches financiers. Autorité européenne de surveillance (Banques). Union bancaire européenne : La BCE sera le superviseur central de l’union bancaire. A ce titre, elle pourra assurer une surveillance directe des banques. Toutefois, il est prévu qu’au sein de chaque pays le superviseur national ait la capacité d’assurer la surveillance des banques régionales au nom de la BCE. La supervision doit concerner l’ensemble des banques de la zone euro et, sous réserve d’un accord à définir, les banques des pays n’ayant pas adopté l’euro.")

53

B] La prévention des crises systémiques

3/ Les politiques macroprudentielles Quel rôle pour les Banques centrales et la politique monétaire ? Prévention des crises ? Contrôler la liquidité de l’économie Résorption des crises ? Préteur en dernier ressort Vers une redéfinition du rôle des banques centrales dont la coopération pourrait restaurer la confiance dans la stabilité financière internationale comprise comme un bien public global ? Vers une redéfinition du rôle du F.M.I. ?

![B] La prévention des crises systémiques](http://slideplayer.fr/slide/8624513/25/images/53/B%5D+La+pr%C3%A9vention+des+crises+syst%C3%A9miques.jpg "3/ Les politiques macroprudentielles. Quel rôle pour les Banques centrales et la politique monétaire Prévention des crises Contrôler la liquidité de l’économie. Résorption des crises Préteur en dernier ressort. Vers une redéfinition du rôle des banques centrales dont la coopération pourrait restaurer la confiance dans la stabilité financière internationale comprise comme un bien public global Vers une redéfinition du rôle du F.M.I.")

54

Une tragédie classique ?

Globalisation financière : Comme dans les tragédies classiques, le concept de Globalisation financière exprime l’unité d’action, de temps et de lieu qui caractérise le marché des capitaux depuis les années 1980.

Présentations similaires