Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

DIVERSIFICATION DE L’ECONOMIE NATIONALE 1 JOURNÉE DE L’ENTREPRISE ALGÉRIENNE

2

PLAN DE L’ETUDE A - L’ENVIRONNEMENT INTERNATIONAL: CHOC DE COURT TERME OU TRANSITION ENERGETIQUE B - UN DIAGNOSTIC STRUCTUREL DE L’ECONOMIE NATIONAL: 1977-2014 Les directions de transformation structurelle Les conséquences sur: —La productivité globale de l’économie — le niveau d’industrialisation —La dégradation de la couverture du marché par la production nationale — la diversification des exportations

3

C- QUELLES POLITIQUES DE DEVELOPPEMENT? D- L’IDENTIFICATION DES SECTEURS PORTEURS D’UN POTENTIEL DE DIVERISIFICATION DE L’ECONOMIE NATIONALE E- LES DEFIS DE LA DIVERSIFICATION: Les croissances sectorielles requises pour une transformation structurelle de l’économie F- RECOMMANDATIONS DE POLITIQUES ECONOMIQUES PLAN DE L’ETUDE

4

L’environnement international : choc de court terme ou transition énergétique ? Une dégradation du cadre macroéconomique Fin juin 2014Fin Juin 2015Ecarts Fiscalité pétrolière 1870 mds DA1254 mds DA-616 mds DA Solde global du Trésor -463 mds DA-902 mds DA-439 mds DA FRR5155.9 mds DA3441,3 mds DA-1714 mds DA Solde commercial+2.31 mds $-8.18 mds $-10.49 mds $ Réserves de changes 193.3 mds $159 mds $-34.3 mds $ Parité du DA contre le $ Dépréciation de 22% Parité du DA contre l’euro Appréciation de 0.6%

5

Conjoncture transitoire ou nouveau paradigme énergétique (actifs échoués) ? Evolution du cours du pétrole WTI en moyenne mensuelle ($US) ? L’environnement international : choc de court terme ou transition énergétique ?

. L’environnement international : choc de court terme ou transition énergétique .")

6

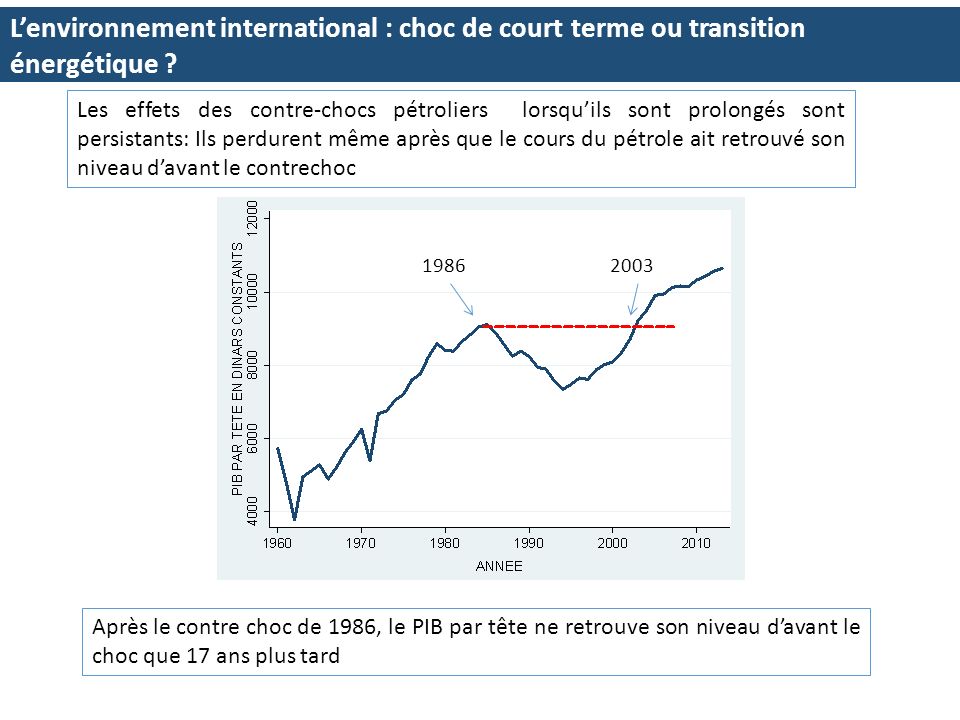

Les effets des contre-chocs pétroliers lorsqu’ils sont prolongés sont persistants: Ils perdurent même après que le cours du pétrole ait retrouvé son niveau d’avant le contrechoc Après le contre choc de 1986, le PIB par tête ne retrouve son niveau d’avant le choc que 17 ans plus tard L’environnement international : choc de court terme ou transition énergétique ? 20031986

7

En fait, les performances économiques sont liées à la structure de l’économie, les problèmes liés à la conjoncture n’en sont que le révélateur. C’est l’hypothèse qu’on se propose de vérifier L’environnement international : choc de court terme ou transition énergétique ?

8

PLAN DE L’ETUDE A - L’ENVIRONNEMENT INTERNATIONAL: CHOC DE COURT TERME OU TRANSITION ENERGETIQUE B - UN DIAGNOSTIC STRUCTUREL DE L’ECONOMIE NATIONAL: 1977-2014 C- QUELLES POLITIQUES DE DEVELOPPEMENT? D- L’IDENTIFICATION DES SECTEURS PORTEURS D’UN POTENTIEL DE DIVERISIFICATION DE L’ECONOMIE NATIONALE E- LES DEFIS DE LA DIVERSIFICATION: Les croissances sectorielles requises pour une transformation structurelle de l’économie F- RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

9

Diagnostic structurel de l’économie nationale: 1977:2014 Les directions de transformation structurelle dans les expériences de développement réussies dans le monde Agriculture Services I ndu s t ri e 1. Les ressources sont libérées de l’agriculture et de dirigent vers l’industrie et des services 2. La part de l’industrie croit avec le niveau de développement puis décroit à partir d’un certain seuil de développement

10

Diagnostic structurel de l’économie nationale: 1977:2014 La direction des transformations structurelles de l’Algérie n’est pas en ligne avec les trajectoires observées dans les pays émergents 197319771987 20002014 PART EMPLOI AGRICULTURE 40.0%31,0%18.6%14,1%9,5% PART EMPLOI INDUSTRIE 11.2%18,0%16.7%13,4%12,6% PART EMPLOI BTP 8.7%15,5%16.9%10,0%16,5% PART EMPLOI SERVICES - ADM 40.1%35,6%47.8%62,5%61,4% La part de l’emploi dans l’agriculture a constamment décliné mais la main d’œuvre libérée ne s’est pas dirigée vers le secteur porteur de développement, l’industrie en l’occurrence, dont l’emploi a décliné entre 1977 et 2014. Une dés-agriculturisation sans industrialisation

11

1 ère Conséquence : Les transformations structurelles n’ont pas contribué à améliorer la productivité globale de l’économie (elles sont ‘growth-reducing’) Période 1987-2014 Augmentation de la productivité du travail Composante due aux facteurs SectorielsStructurels Economie dont : 37,3038,95-1,65 -Agriculture 5,9311,83-5,90 -Industrie 2,553,52-0,97 -BTP 5,685,83-0,15 -Services23,1417,775,37 Diagnostic structurel de l’économie nationale: 1977:2014

Période Augmentation de la productivité du travail Composante due aux facteurs SectorielsStructurels Economie dont : 37,3038,95-1,65 -Agriculture 5,9311,83-5,90 -Industrie 2,553,52-0,97 -BTP 5,685,83-0,15 -Services23,1417,775,37 Diagnostic structurel de l’économie nationale: 1977:2014")

12

2 ème Conséquence : L’industrie n’est pas en ligne par rapport aux normes d’industrialisation On peut évaluer le gap d’industrialisation à 10 points de pourcentage du PIB: Autrement dit, les pays comparables au notre en termes de taille et de niveau de développement ont en moyenne une industrie dont la VA représente 14% de leur PIB Diagnostic structurel de l’économie nationale: 1977:2014

13

L’industrie n’est pas en ligne par rapport aux normes d’industrialisation Même parmi les pays pétroliers, l’Algérie reste l’une des économies les plus concentrées sur les hydrocarbures. Le gap d’industrialisation par rapport à la norme d’industrialisation des pays pétroliers peut être évalué à 3-4 points de pourcentage du PIB. Diagnostic structurel de l’économie nationale: 1977:2014

14

3 ème Conséquence : La dégradation du taux de couverture du marché intérieur par la production nationale Un constat préoccupant : Les importations croissent constamment plus vite que le PIB depuis au moins quinze années (que ce soit en volume ou en valeur). Paradoxe! Ainsi, en 2000 : 1 DA de PIB nécessitait 0.23 DA de produits importés; en 2013: 1DA de PIB à prix constants nécessite 0.46 DA d’importation. Doublement de la propension à importer de l’économie nationale en 15 ans sans que ce soit le résultat d’une intégration dans les CVM Diagnostic structurel de l’économie nationale: 1977:2014

15

La dégradation du taux de couverture du marché intérieur par la production nationale En termes de produits, les importations révèlent une grande concentration (2013- en millions de DA) Cinq produits industriels (raffinage pétrole; voitures automobiles; barres et profilés en fer et acier; médicaments) concentrent plus du quart (26.7%) du total des importations, soit 14.7 milliards de dollars. 18 produits épuisent la moitié du montant total des importations. Dans le cadre de l’import substitution, la politique de filière devra cibler les produits situés dans la partie haute de la distribution. Diagnostic structurel de l’économie nationale: 1977:2014

16

La dégradation du taux de couverture du marché intérieur par la production nationale En conséquence, le taux de couverture du marché intérieur par la production nationale a connu une baisse continue de 2000 à nos jours. Cette dégradation a touché tous les secteurs industriels hormis l’activité des mines: Taux de couverture du marché par la production nationale 20002013 Mines et Carrières66.1%78.3% ISMME21.6%13.4% Mat. de Construction70.9%60.9% Chimie, Caoutchouc, Plastiques34.4%24.5% IAA83.2%67.9% Textiles, Bonneterie, Confection75.3%38.2% Cuirs et Chaussures74.7%27.6% Bois, Liège41.3%21.3% Les dégradations les plus importantes concerne les ISMME et les industries manufacturières Diagnostic structurel de l’économie nationale: 1977:2014

17

4 ème Conséquence : les exportations ne sont pas diversifiées La faible diversification des exportations est connaissance commune. Les exportations hors hydrocarbures ont représenté 2.8% du total des exportations durant l’année 2014 Mais au-delà de cette observation générale, il faut aller vers d’autres indicateurs de concentration structurelle. L’évolution du nombre de produits exportés —Dans la nomenclature à 6 digits, le nombre de produits exportés par an a été en moyenne de 861 au cours de la période 1992-2012 avec un maximum de 1143 produits en 2002 et un minimum de 554 produits en 1994. —Sur la même période, le nombre de produits exportés en particulier par le Maroc a été de 2710 en moyenne. Diagnostic structurel de l’économie nationale: 1977:2014

18

4 ème Conséquence : les exportations ne sont pas diversifiées L’évolution du nombre de couples produits-marchés exportés En distinguant les produits exportés selon les pays de destination auxquels ils s’adressent, une relation d’exportation sera alors l’exportation d’un produit donnée sur un marché déterminé. Nombre de relations d’exportation : couple produit-marché. HS-6 digits - 1992-2010 La prise en compte du couple produit-marché accentue le gap de diversification qui existe entre l’Algérie et les autres pays de la région sans tendance à un rattrapage. Diagnostic structurel de l’économie nationale: 1977:2014

19

4 ème Conséquence : les exportations ne sont pas diversifiées La durabilité des exportations On définit un épisode d’exportation comme la période pendant laquelle un produit est exporté sans interruption. Ainsi, durant les deux décennies 1992-2012, on a observé, au total, 7850 épisodes d’exportation parmi lesquels 4918 ont duré une année seulement Répartition des épisodes d’exports par durée : 1992-2012 En termes de probabilité de survie, on constate que: — Un produit a 32% de chances seulement d’être exporté au-delà d’une année (Maroc: 60%) ; — Un produit a moins de 17% de chance d’être exporté au-delà de deux ans. Ainsi, la plupart des exportations meurent au bout de deux années. —En moyenne, un produit a une durée de vie à l’exportation de 1.7 année. 62% des épisodes d’exportations durent 1 année seulement Diagnostic structurel de l’économie nationale: 1977:2014

; — Un produit a moins de 17% de chance d’être exporté au-delà de deux ans. Ainsi, la plupart des exportations meurent au bout de deux années. —En moyenne, un produit a une durée de vie à l’exportation de 1.7 année. 62% des épisodes d’exportations durent 1 année seulement Diagnostic structurel de l’économie nationale: 1977:2014.")

20

EN GUISE DE CONCLUSION Elle n’a pas permis à l’économie de réaliser son potentiel de productivité en l’empêchant de bénéficier du surcroit de productivité qu’une meilleure réallocation sectorielle des ressources aurait permis Elle a entraîné une stagnation à partir de la fin de la décennie 70s du secteur industriel. L’économie est en deçà des normes d’industrialisation même comparativement aux pays pétroliers En conséquence, les marchés intérieurs sont faiblement couverts par la production industrielle nationale, Les exportations de l’industrie manufacturière sont marginales en volume et en nombre, l’économie nationale demeurant l’une des plus concentrée sur les exportations dans le monde. Les politiques économiques mises en œuvre ont induit des changements structurels qui ont entraîné un déclin relatif du secteur de l’agriculture sans pour autant conduire à l’émergence d’un large secteur industriel moderne. Cette orientation des changements structurels a eu plusieurs conséquences : Diagnostic structurel de l’économie nationale: 1977:2014

21

PLAN DE L’ETUDE A - L’ENVIRONNEMENT INTERNATIONAL: CHOC DE COURT TERME OU TRANSITION ENERGETIQUE B - UN DIAGNOSTIC STRUCTUREL DE L’ECONOMIE NATIONAL: 1977-2014 C- QUELLES POLITIQUES DE DEVELOPPEMENT? D- L’IDENTIFICATION DES SECTEURS PORTEURS D’UN POTENTIEL DE DIVERISIFICATION DE L’ECONOMIE NATIONALE E- LES DEFIS DE LA DIVERSIFICATION: Les croissances sectorielles requises pour une transformation structurelle de l’économie F- RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

22

QUELLE POLITIQUE DE DEVELOPPEMENT ? Le consensus : l’intervention de l’Etat est nécessaire pour développer l’innovation. En effet, faute d’une protection suffisante des droits de propriété dans les pays en développement, l’entreprise n’est pas incité à innover. L’intervention de l’Etat pour subventionner la recherche d’innovation et soutenir le transfert et l’adaptation technologiques permet de pallier à cette défaillance du marché. L’intervention de l’Etat est nécessaire pour coordonner le processus de développement industriel car le processus de transformations structurelles de l’économie met en jeu plusieurs dimensions (édification d’infrastructures physiques, scientifiques, financières, procédures de régulation, formation d’une main d’œuvre avec des qualifications spécifiques,… ) ainsi que plusieurs acteurs économiques. Le marché, ne peut pas être l’institution (ou l’unique institution) qui organise le développement industriel. L’intervention de l’Etat est enfin nécessaire pour soutenir les activités sont génératrices d’externalités pour l’ensemble de l’économie car ces activités ont un rendement social élevé et ne sont pas investies à la hauteur de ce que devrait être leur contribution à l’optimum économique et social. Par exemple: l’industrie a un rendement social élevé et un rendement privé faible Le commerce et les importations ont un rendement social plus faible et un rendement privé plus élevé

ainsi que plusieurs acteurs économiques. Le marché, ne peut pas être l’institution (ou l’unique institution) qui organise le développement industriel. L’intervention de l’Etat est enfin nécessaire pour soutenir les activités sont génératrices d’externalités pour l’ensemble de l’économie car ces activités ont un rendement social élevé et ne sont pas investies à la hauteur de ce que devrait être leur contribution à l’optimum économique et social. Par exemple: l’industrie a un rendement social élevé et un rendement privé faible Le commerce et les importations ont un rendement social plus faible et un rendement privé plus élevé.")

23

les big divergences: Aller au-delà des mesures transversales pour aller vers des interventions sélectives (sectorielles). L’Etat doit-il — assainir l’environnement d’affaires, appuyer la PME sans distinction, le marché et les intérêts privés se chargeant d’allouer efficacement l’investissement ou — promouvoir sélectivement des activités existantes dont on estime qu’elles sont de nature, dans le moyen-long terme, à contribuer à l’upgrading industriel et technologique La politique industrielle doit-elle — se conformer aux avantages comparatifs révélés par les marchés aujourd’hui et mettre en place l’environnement nécessaire pour en faciliter l’exploitation (dans notre cas, exploiter l’avantage salarial) ou, au contraire, —défier ces avantages révélés par le marché pour faire émerger de nouvelles activités (industries naissantes)? QUELLE POLITIQUE DE DEVELOPPEMENT ?

ou, au contraire, —défier ces avantages révélés par le marché pour faire émerger de nouvelles activités (industries naissantes). QUELLE POLITIQUE DE DEVELOPPEMENT .")

24

Notre méthodologie —l’amélioration de l’environnement d’affaires et d’investissement; —l’appui à la mise à niveau des PME indépendamment de leur secteur d’activité; —L’appui à la compétitivité des PME Compte tenu de l’importance du gap industriel et des transformations structurelles à mener, il est nécessaire de marcher sur les deux jambes: —des filières porteuses dont on estime qu’elles sont porteuses de densification industrielle et de modernisation technologique —Des territoires dont on estime qu’ils peuvent contribuer à la diversification économiques La politique industrielle de diversification devra allier une politique plus sélective ciblant avec les mesures transversales relatives à: Ces politiques ne sont pas indépendantes mais complémentaires: les politiques sectorielles ne peuvent réussir sans les réformes de l’environnement, l’ouverture au partenariat international et l’implication de l’Etat dans l’appui à la modernisation des entreprises QUELLE POLITIQUE DE DEVELOPPEMENT ?

25

Si le design des politiques transversales ne pose pas de problèmes spécifiques, en revanche, la mise en œuvre de politiques sectorielle pose la question de l’identification des secteurs porteurs (how to pick the winners?) Il n’y a pas de méthode consensuelle de désignation des secteurs porteurs de diversification économique, ni dans les expériences internationales ni dans la littérature économique du développement Il s’agit de l’une des critiques les plus fondamentales adressées aux politiques volontaristes de diversification (politique sectorielles sélectives). Quelles solutions préconiser? QUELLE POLITIQUE DE DEVELOPPEMENT ?

26

PLAN DE L’ETUDE A - L’ENVIRONNEMENT INTERNATIONAL: CHOC DE COURT TERME OU TRANSITION ENERGETIQUE B - UN DIAGNOSTIC STRUCTUREL DE L’ECONOMIE NATIONAL: 1977-2014 C- QUELLES POLITIQUES DE DEVELOPPEMENT? D- L’IDENTIFICATION DES SECTEURS PORTEURS D’UN POTENTIEL DE DIVERISIFICATION DE L’ECONOMIE NATIONALE E- LES DEFIS DE LA DIVERSIFICATION: Les croissances sectorielles requises pour une transformation structurelle de l’économie F- RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

27

Démarche méthodologique Deux produits sont d’autant plus proches que les biens publics nécessaires à leur production sont similaires Principe: Le principe est de promouvoir l’exportation des biens nouveaux qui sont les plus proches de la base d’exportation existante dans le pays. Il est plus facile d’exporter le nouveau bien 1 que le nouveau biens 2. 27 Base nationale d’exportation L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: METHODOLOGIE DE LA BANQUE MONDIALE Pour cela, il est nécessaire de définir préalablement une notion de proximité entre deux biens:

28

Elaboration d’une matrice de distance entre les 5000 produits exportés dans le monde dans la nomenclature internationale du commerce extérieur à 6 digits HS6 pris à deux à deux. La distance indiquera la facilité avec laquelle deux produits peuvent plus ou moins être produits en tandem Détermination de la base d’exportation de l’économie nationale Production d’une cartographie des produits Détermination des produits de la nomenclature HS6 qui sont les plus proches de la base d’exportations nationale. Ces produits sont ceux qui peuvent être produits et exportés le plus facilement car ils nécessitent les mêmes biens publics que les biens qui ont déjà produits dans l’économie nationale et exportés. Une démarche méthodologique autour de 3 étapes 28 L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: METHODOLOGIE DE LA BANQUE MONDIALE

29

29 —La pêche, —le lait —les produits de viande, —Les autres produits agro industriels et produits chimiques, —La sidérurgie, —l’aluminium —la fabrication de métal —la construction navale. Application en 2010 de cette méthodologie à l’économie algérienne (Haussmann et Klinger) avec les résultats suivants : Se trouvent exclus des biens à promouvoir parce que trop éloignés de notre base d’exportation —la pétrochimie, —l’automobile, — l’industrie pharmaceutique, —l’électronique de spécialité —les fibres synthétiques Biens ayant un potentiel de diversification des exportations L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: METHODOLOGIE DE LA BANQUE MONDIALE

avec les résultats suivants : Se trouvent exclus des biens à promouvoir parce que trop éloignés de notre base d’exportation —la pétrochimie, —l’automobile, — l’industrie pharmaceutique, —l’électronique de spécialité —les fibres synthétiques Biens ayant un potentiel de diversification des exportations L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: METHODOLOGIE DE LA BANQUE MONDIALE.")

30

30 En effet, la base d’exportation existante qui joue le rôle de référent, comme on l’a vu, est: —trop restreinte en termes de nombre de produits; —Volatile car la durée de vie des produits exportés sur les marchés internationaux est faible; —Très peu de produits sont exportés avec un avantage comparatif avéré. Par ailleurs, la déficience de l’environnement et les coûts qu’il engendre ne permettent pas au marché de révéler le potentiel exact d’exportation et les directions de spécialisation les plus avantageuses. Cette approche contient cependant des limites lorsqu’elle est appliquée aux cas spécifiques des pays dépendants des ressources primaires et plus particulièrement à l’Algérie. L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: METHODOLOGIE DE LA BANQUE MONDIALE

31

L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: UNE METHODE ALTERNATIVE Autrement dit, il s’agit d’exploiter l’avantage du retard (advantage of backwardness) pour découvrir nos possibilités de diversification Substituer à la notion de distance entre produits la notion de distance entre économies: Principe: Le principe est de se projeter sur les directions de diversification des pays similaires au nôtre et qui ont réussi la diversification de leur économie moyennant les réformes économiques à mener et une politique active d’attraction de partenaires internationaux. Pour cela, il est nécessaire de définir préalablement une notion de proximité entre deux économies: Deux économies sont d’autant plus proches qu’elles ont des niveaux similaires de développement (en termes de PIB /hbt), de taille (population) et de dotation en ressources naturelles

, de taille (population) et de dotation en ressources naturelles.")

32

PIB/hbt (en dollar international courant - 2014) Taille de la population (en milliers - 2014) Principales Ressources naturelles / avantages comparatif Algérie1417038935 Hydrocarbures – phosphates (fer?) Egypte1053085580Coût salarial unitaire Jordanie120506607Coût salarial unitaire Maroc729333921Phosphates Tunisie1115010997Coût salarial unitaire Turquie1923075932Coût salarial unitaire Arabie Seoudite5192030886Hydrocarbures Iran1639078144Hydrocarbures Vénézuela1756030694Hydrocarbure Nigeria591117747Hydrocarbures Composition du panel des pays de référence Exploration des exportations de l’ensemble de ces pays sur les cinq dernières années (2010-2014) dans la nomenclature HS6 à 5000 produits L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: UNE METHODE ALTERNATIVE

Taille de la population (en milliers ) Principales Ressources naturelles / avantages comparatif Algérie Hydrocarbures – phosphates (fer ) Egypte Coût salarial unitaire Jordanie Coût salarial unitaire Maroc Phosphates Tunisie Coût salarial unitaire Turquie Coût salarial unitaire Arabie Seoudite Hydrocarbures Iran Hydrocarbures Vénézuela Hydrocarbure Nigeria Hydrocarbures Composition du panel des pays de référence Exploration des exportations de l’ensemble de ces pays sur les cinq dernières années ( ) dans la nomenclature HS6 à 5000 produits L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: UNE METHODE ALTERNATIVE")

33

L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: RESULTATS DÉSIGNATION DU PRODUT À 2 DIGITS CODE HS 2 DIGITS EXPORTS : MOYENNE ANNUELLE CUMULÉE ($) PAYS EXPORTATEURS Mat. Plastiques3912 680 000 000EGY – IRN – SAU Fonte fer et acier724 573 900 000TUR- EGY – IRN – SAU – VEN Véhicules automobiles873 759 000 000MAR – TUR – IRN – SAU -TUN Câbles852 464 000 000 TUN – SAU – TUR – MAR – EGY - JOR Vêtements et accessoires en bonneterie 612 265 000 000 MAR – EGY – TUN – JOR – TUR Engrais312 051 000 000EGY – JOR – MAR – TUN Réfrigérateurs841 850 000 000TUR Sels et ciments251 846 000 000MAR - IRN Ouvrage en fonte fer ou acier731 330 000 000TUR Caoutchouc401 190 000 000TUR Exports de minerais26957 000 000IRN Vêtements et accessoires autres qu'en bonneterie 62821 000 000EGY – MAR – TUN – TUR - Produits pharmaceutiques30702 000 000JOR - EGY Préparation de viandes et de poissons16627 000 000MAR Chaussures64491 000 000MAR - TUN Parties de véhicules aériens88257 000 000MAR Produits chimiques inorganiques28241 600 000TUN – JOR – IRN – VEN - Aluminium et ouvrage en aluminium7656 800 000 VEN

34

Ces résultats peuvent être davantage désagrégés. A titre d’exemple, Dans le seule domaine de la pétrochimie, l’Arabie Saoudite parvient à exporter une moyenne annuelle de: —3.5 milliards de polyéthylène basse densité; —4.4 milliards de polyéthylène de haute densité. L’Iran exporte également 1.6 milliards de PEBD et 330 millions de PEHD Or, nous disposons des mêmes ressources que ces pays dans ces domaines industrielles Dans le domaine de fertilisants, cinq pays du panel sont des exportateurs de différentes compositions de ce produits. Le Maroc exporte en moyenne annuelle 2.1 milliards, l’Egypte 1.1 milliards et la Jordanie 900 millions de dollars. L’économie nationale dispose des mêmes avantages comparatifs que ces pays en termes de dotations en ressources. Elle est de plus dotée de gaz naturel. Elle possède ainsi un potentiel d’exportation dans ce domaine. L’IDENTIFICATION DES SECTEURS PORTEURS DE DIVERSIFICATION ECONOMIQUE: RESULTATS

35

R&D; Innovation; Engineering ManufacturePublicité; Marketing Chaîne de Valeur Valeur Ajoutée Aux extrémités de la chaîne de valeur, les services de connaissance sont générateurs de la plus grande partie de la valeur ajoutée L’APPORT DES SERVICES A LA DIVERSIFICATION

36

— Importations persistantes autour de 10 milliards de dollars par an principalement en importations des services techniques et de ceux liés au bâtiment et travaux publics. — Le secteur des services est moyennement développé. Il se situe en deçà de la moyenne des pays du MENA — Il est principalement constitué de services primaires bien que des entreprises de services de connaissances émergent Part des services dans le PIB – pays du MENA

37

L’APPORT DES SERVICES A LA DIVERSIFICATION Dans les pays développés c’est dans le secteur des services où se réalise l’essentiel de la valeur ajoutée (R&D, marketing, Finance). Les services représentent 75% de la VA en 2014 en moyenne pour les pays de l’OCDE (France: 78%; GB 80%; Allemagne 69%). Actuellement, le secteur est dominé par le transport qui se sature. Cibler la production des services de connaissance liés à la diversification et la modernisation de l’économie nationale L’apport des services peut être décisif dans le processus de modernisation et de diversification de l’économie

. Actuellement, le secteur est dominé par le transport qui se sature. Cibler la production des services de connaissance liés à la diversification et la modernisation de l’économie nationale L’apport des services peut être décisif dans le processus de modernisation et de diversification de l’économie.")

38

PLAN DE L’ETUDE A - L’ENVIRONNEMENT INTERNATIONAL: CHOC DE COURT TERME OU TRANSITION ENERGETIQUE B - UN DIAGNOSTIC STRUCTUREL DE L’ECONOMIE NATIONAL: 1977-2014 C- QUELLES POLITIQUES DE DEVELOPPEMENT? D- L’IDENTIFICATION DES SECTEURS PORTEURS D’UN POTENTIEL DE DIVERISIFICATION DE L’ECONOMIE NATIONALE E- LES DEFIS DE LA DIVERSIFICATION: Les croissances sectorielles requises pour une transformation structurelle de l’économie F- RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

39

CROISSANCES SECTORIELLES REQUISES POUR LES TRANSFORMATIONS STRUCTURELLES 20142015201620172018201920202025 Croissance projetée du PIB4.0%4.5% 5.0% Volume PIB17.217.918.719.520.521.522.628.9 VA Industrie 0.840.900.981.061.151.251.362.02 Part de l'industr / PIB 4.9%5.1%5.2%5.4%5.6%5.8%6.0%7.0% 20142015201620172018201920202025 Croissance requise de l'industrie8.0%8.4%8.3%8.7%8.5%8.4%8.1% 2015201620172018201920202025 Export Hydrocarbures40.040.240.641.241.842.545.7 Export Hors Hydro.1.62.53.34.25.26.211.4 Export totales41.642.743.945.547.048.657.2 Part des exports HH dans le total exports3.8% 5.7%7.6%9.3%11.0%12.7%20.0% Croissance moyenne des exports HH 2015- 2025 21% Croissance de l’industrie requise 2015-2025 Croissance des exportations hors hydrocarbures requises 2015-2025

40

PLAN DE L’ETUDE A - L’ENVIRONNEMENT INTERNATIONAL: CHOC DE COURT TERME OU TRANSITION ENERGETIQUE B - UN DIAGNOSTIC STRUCTUREL DE L’ECONOMIE NATIONAL: 1977-2014 C- QUELLES POLITIQUES DE DEVELOPPEMENT? D- L’IDENTIFICATION DES SECTEURS PORTEURS D’UN POTENTIEL DE DIVERISIFICATION DE L’ECONOMIE NATIONALE E- LES DEFIS DE LA DIVERSIFICATION: Les croissances sectorielles requises pour une transformation structurelle de l’économie F- RECOMMANDATIONS DE POLITIQUES ECONOMIQUES

41

IMPLICATIONS DE POLITIQUE ECONOMIQUE Elaborer une vision et des règles : Mettre en place un cadre budgétaire pluriannuel qui trace le cheminement à moyen terme des comptes publics afin de s’assurer de leur soutenabilité; Substituer des règles budgétaires à la discrétion notamment pour le niveau plafond du déficit public et le rapport des dépenses de fonctionnement à la fiscalité pétrolière ; Envisager l’adoption d’une loi organique qui ‘constitutionnalise’ les nouvelles règles de gestion publique. Rationnaliser les dépenses : Le poste le plus important est celui des transferts qu’il est nécessaire de réviser progressivement à travers une nouvelle politique de redistribution 1.Recommandation en termes de stabilisation du cadre macroéconomique Bien que les politiques macroéconomiques ne soient pas l’objet de cette présentation, il est nécessaire de les aborder car l’instabilité du cadre macroéconomique peut bloquer tout processus des transformations structurelles. L’une des principales questions est Comment soutenir le solde budgétaire ?

42

IMPLICATIONS DE POLITIQUE ECONOMIQUE 1.Recommandation en termes de stabilisation du cadre macroéconomique Diversifier les sources de financement des infrastructures Consolider l’investissement dans les infrastructures par le recours à la délégation de services prévue dans le nouveau code des marchés qui ne grève pas le budget de l’Etat ; Assurer la coordination des politiques macroéconomiques entre elles (la politique monétaire et de change de la Banque d’Algérie et la politique budgétaire du ministère des finances) et entre les politiques macroéconomiques et les politiques industrielle et commerciale (Jusqu’où peut aller par exemple la dévaluation du dinar sans blesser la compétitivité des entreprises ?)

et entre les politiques macroéconomiques et les politiques industrielle et commerciale (Jusqu’où peut aller par exemple la dévaluation du dinar sans blesser la compétitivité des entreprises )")

43

IMPLICATIONS DE POLITIQUE ECONOMIQUE Réduire les rigidités du marché du travail pour faciliter la mobilité des ressources : un marché du travail rigide freine la réallocation des ressources et les changements structurels de l’économie. Par ailleurs, dans un marché du travail rigide, le travailleur (insider) a certes plus de chance de préserver son emploi mais le chômeur (outsiders) a aussi plus de chance de rester chômeur. Libérer l’investissement pour faciliter la mobilité des capitaux et les transformations structurelles de l’économie en: ouvrant au secteur privé national tous les secteurs non stratégiques (lesquels seront expressément désignés) et en menant une politique résolue d’attraction des IDE. 2. Recommandations en termes de transformations structurelles

a certes plus de chance de préserver son emploi mais le chômeur (outsiders) a aussi plus de chance de rester chômeur. Libérer l’investissement pour faciliter la mobilité des capitaux et les transformations structurelles de l’économie en: ouvrant au secteur privé national tous les secteurs non stratégiques (lesquels seront expressément désignés) et en menant une politique résolue d’attraction des IDE. 2. Recommandations en termes de transformations structurelles.")

44

IMPLICATIONS DE POLITIQUE ECONOMIQUE Elaborer un schéma directeur de valorisation des ressources d’hydrocarbures et des ressources minières. Appuyer dans ce cadre le développement la pétrochimie et la valorisation du phosphate (engrais) pour amorcer rapidement le processus de diversification des exportations (big push). Concernant les industries manufacturières, élaborer une stratégie de développement de chacune des filières porteuses de potentiel d’exportation. Cette stratégie inclura notamment : (voir page suivante) 3. Recommandations en termes de politiques sectorielles Il s’agit d’exploiter avantageusement, d’une part, la dotation du pays en ressources naturelles (notamment les hydrocarbures et le phosphate) et, d’autre part, la compétitivité du coût salarial unitaire dans l’industrie manufacturière nationale.

pour amorcer rapidement le processus de diversification des exportations (big push). Concernant les industries manufacturières, élaborer une stratégie de développement de chacune des filières porteuses de potentiel d’exportation. Cette stratégie inclura notamment : (voir page suivante) 3. Recommandations en termes de politiques sectorielles Il s’agit d’exploiter avantageusement, d’une part, la dotation du pays en ressources naturelles (notamment les hydrocarbures et le phosphate) et, d’autre part, la compétitivité du coût salarial unitaire dans l’industrie manufacturière nationale..")

45

IMPLICATIONS DE POLITIQUE ECONOMIQUE (suite page précédente) Cette stratégie inclura notamment : des études de filière visant à identifier les segments de filière dans lesquels on peut avantageusement s’inscrire dans les CVM, la consolidation des activités existantes par : Une révision du programme de mise à niveau pour y inclure un segment dédié à la modernisation des entreprises exportatrices ou ayant le potentiel d’exporter Une révision du dispositif dit CKD/SKD pour le prolonger par une politique de soutien à l’exportation des grandes entreprises émargeant à ce dispositif et ayant atteint un niveau significatif d’intégration. Inciter au développement du partenariat dans les filières ciblées et accélérer la réalisation des projets en cours Concernant les services : mettre en place un dispositif de soutien - actuellement inexistant - à la production de services de connaissances liés: Au développement des exportations (logistique du commerce extérieur); À la modernisation de l’économie nationale (notamment les services liés à l’industrie); A la compétitivité industrielle; A la sécurité numérique. Un certain nombre de ces mesures sont en cours de mise en œuvre au MIM.

; À la modernisation de l’économie nationale (notamment les services liés à l’industrie); A la compétitivité industrielle; A la sécurité numérique. Un certain nombre de ces mesures sont en cours de mise en œuvre au MIM..")

46

IMPLICATIONS DE POLITIQUE ECONOMIQUE L’environnement de l’investissement. Réserver la règle des 49/51 aux secteurs stratégiques clairement désignés et appuyer le développement des IDE (avec ou sans partenaire local) dans les filières prioritaires Réviser la méthodologie du doing business Mieux cibler les actions d’amélioration du classement de l’économie nationale dans le Doing Business par une priorisation des actions sur la base de critères de facilité de mise en œuvre et de l’efficacité. Coupler le Doing Business à l’environnement de l’investissement. Reprendre l’enquête de la Banque Mondiale sur l’environnement de l’investissement Réaliser un audit de la logistique du commerce extérieur et réviser dans ce cadre et le cas échéant le Schéma directeur de la logistique adossé au SNAT Développer les zones spéciales d’exportation (zones franches) en réinstaurant l’ordonnance 03-02 abrogée en 2006, 4- Recommandations en termes de politiques transversales 5- Développement des Infrastructures

dans les filières prioritaires Réviser la méthodologie du doing business Mieux cibler les actions d’amélioration du classement de l’économie nationale dans le Doing Business par une priorisation des actions sur la base de critères de facilité de mise en œuvre et de l’efficacité. Coupler le Doing Business à l’environnement de l’investissement. Reprendre l’enquête de la Banque Mondiale sur l’environnement de l’investissement Réaliser un audit de la logistique du commerce extérieur et réviser dans ce cadre et le cas échéant le Schéma directeur de la logistique adossé au SNAT Développer les zones spéciales d’exportation (zones franches) en réinstaurant l’ordonnance abrogée en 2006, 4- Recommandations en termes de politiques transversales 5- Développement des Infrastructures.")

47

IMPLICATIONS DE POLITIQUE ECONOMIQUE 6- Les recommandations d’ordre institutionnel Ce sont les conditions de réussite de toute politique de diversification de l’économie Développer le partenariat Public-Privé sous la forme de Contrats-Programmes pour chaque filière entre les pouvoirs publics et les entreprises spécifiant les engagements des pouvoirs publics en termes de soutien et d’incitation et ceux des entreprises (et associations de branches) en termes d’objectifs de production. 7 - Recommandations en termes d’institutions de mise en œuvre et de suivi En l’absence d’un ministère de l’économie et compte tenu de la nécessité urgente d’une coordination des politiques économiques et des politiques sectorielles, réinstaller le Commissariat général à la planification et la prospective et le placer auprès du Premier Ministre ou de la Présidence compte tenu de sa nature transversale, Mener une révision profonde du Système national d’information statistique sans laquelle les politiques publiques ne peuvent pas être efficaces.

48

JE VOUS REMERCIE DE VOTRE AIMABLE ATTENTION

Présentations similaires