Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Réunion OGA 17 mars 2010

2

Ordre du jour 9h30 13h00 Accueil

Actualités téléprocédures avec Edificas Evolution EDI-TDFC, tableaux OG, rapprochement de TVA, CVAE, SCM Statistiques jedeclare.com Fonctions spéciales OGA de jedeclare.com Suivi des réceptions côté OGA et côté cabinet Contrôle des tableaux OG Suivi des consommations Archivage via jedeclare.com Envoi des liasses aux banques via jedeclare.com Tarification 2010 de jedeclare.com Élection des administrateurs du collège OGA du Club JDC 13h00 Cocktail déjeunatoire

3

Actualités téléprocédures

4

Evolution d’EDI-TDFC En 2010, En 2011,

Evolutions des tableaux OG dont rapprochement de TVA Compte-rendu de mission Remplacement de la Taxe Professionnelle par la Contribution Economique Territoriale (formulaire 1330 CVAE) Télétransmission possible des déclarations SCM (formulaires 2036 et 2036bis) Un nouveau destinataire possible : la Banque de France Contrôle de la répétabilité des formulaires Modification de la table des caractères acceptés En 2011, Télétransmission possible des déclarations SCI (formulaires 2072)

Télétransmission possible des déclarations SCM (formulaires 2036 et 2036bis) Un nouveau destinataire possible : la Banque de France. Contrôle de la répétabilité des formulaires. Modification de la table des caractères acceptés. En 2011, Télétransmission possible des déclarations SCI (formulaires 2072)")

5

Evolution des tableaux OG

Uniquement sur les tableaux OG BIC Suppression des tableaux OG04 OG09 Transfert d’informations vers d’autres tableaux OG02, OG04, OG12 vers OG14 OG09 vers OG06 Ajout des tableaux pour le rapprochement de TVA OG91 (BIC et BA) OG92 (BNC)

OG92 (BNC)")

6

Nouvelles Obligations des OGA Le contrôle de la TVA - OG91

7

Nouvelles Obligations des OGA Le contrôle de la TVA - OG91

8

Nouvelles Obligations des OGA Le contrôle de la TVA - OG92

9

Nouvelles Obligations des OGA Le compte rendu de mission

Il sera dématérialisé Quand ? Un scénario proche de celui d’envoi de l’attestation mais à une période différente Un nouveau flux dans EDI-TDFC

10

Schéma prévisionnel du compte-rendu de mission

Comptes- rendus DGFiP et cabinet 5 4 Comptes-rendus DGFiP et cabinet PED Contrôle PED 2 3 Comptes-rendus mission 1 Comptes-rendus mission DGFiP Cabinet OGA

11

La TP en CET Disparition de la Taxe Professionnelle

Remplacement par la CET = CFE + CVAE CET Cotisation Economique Territoriale CFE Cotisation Foncière des Entreprises » (CFE) La CFE sera assise sur la valeur locative des biens dont l'imposition sera recouvrée par voie de rôles. CVAE Contribution sur la Valeur Ajoutée des Entreprises

La CFE sera assise sur la valeur locative des biens dont l imposition sera recouvrée par voie de rôles. CVAE. Contribution sur la Valeur Ajoutée des Entreprises")

12

La CVAE Obligations Télédéclaration

de télédéclaration et de télépaiement pour les entreprises dont le chiffre d’affaire est supérieur à 500 000 € de déclaration pour les entreprises dont le chiffre d’affaire est compris entre 500 000 € et 152 500 € Télédéclaration Formulaire EDI-TDFC 1330CVAE Et Formulaire de type E (2059 E, 2033 E, 2035 E) Avec nouvelle colonne permettant de calculer la CVAE

Avec nouvelle colonne permettant de calculer la CVAE.")

13

La CVAE Télépaiement 2 acomptes à payer en Juin et Septembre sur le site Satelit Solde payé par l’intermédiaire du système rénové EFI TVA. pas de solutions EDI envisagée à court terme.

14

Le formulaire 1330 CVAE

15

Le formulaire 1330 CVAE

16

CVAE et OGA Les OGA ont l’obligation de dématérialisation de l’ensemble des déclarations de leurs adhérents Donc tous les formulaires prévus dans le cahier des charges EDI-TDFC Le formulaire 1330 CVAE est inclus en tant qu’annexe fiscale est concerné par l’obligation de dématérialisation est transmis dans un message séparé des autres formulaires de la déclaration fiscale Conséquence 2 comptes-rendus distincts

17

SCM 2036 et OGA L’OGA est destinataire de la 2036

La 2036 appartient à une catégorie fiscale BIC SCM réel normal : code MN SCM réel simplifié : code MS même si les associés de la SCM sont des BNC Conséquences la 2036 ne peut pas suivre les formulaires fiscaux 2035 mais fait l’objet d’un message séparé 2 comptes-rendus distincts La 2036 peut faire l’objet d’une multi-distribution auprès de plusieurs OGA

18

Evolution d' EDI-TDFC Actuellement

1 identifiant : le SIRET Difficultés en cas de changement d’adresse Après la bascule en environnement COPERNIC 2 identifiants : SIREN + ROF (Référence d’Obligation Fiscale) Pas de difficulté en cas de changement d’adresse Possibilité de transmettre plusieurs déclarations pour le même SIREN et même date d’exercice en cas d’activités multiples COPERNIC va permettre l’historisation des catégories fiscales

Pas de difficulté en cas de changement d’adresse. Possibilité de transmettre plusieurs déclarations pour le même SIREN et même date d’exercice en cas d’activités multiples. COPERNIC va permettre l’historisation des catégories fiscales.")

19

Evolution d’EDI-TDFC La ROF (Référence d’Obligation Fiscale)

sera retournée dans le CRT et sera à stocker dans le dossier est introduite dans les scénarios vers les OGA formulaire f-IDENTIF sera présente dans le scénario d’envoi de l’attestation

20

Statistiques détaillées

21

Utilisateurs jedeclare.com

6 334 Cabinets inscrits + 17,7 % par rapport à décembre 2008 3 045 comptes secondaires Cabinets inscrits via Sage Coala 383 Centres et Associations de gestion agréés inscrits + 9,8 % par rapport à décembre 2008 217 comptes secondaires 770 Entreprises inscrites en direct + 8,1 % par rapport à décembre 2008 150 comptes secondaires

22

EDI-TDFC vers la DGFiP

23

EDI-TDFC via jedeclare.com avril-décembre 2009

liasses issues des cabinets liasses issues des OGA Soit 65% des EDI-TDFC reçues par la DGFiP + 41% par rapport à 2008 liasses reçues par les OGA Soit 42% des liasses multidistribuées DFGiP et OGA + 49 % par rapport à 2008 attestations émises par les OGA Soit 81% des liasses reçues par les OGA

24

Les Comptes Rendus de traitement des OGA

% global des retours : 76,00 % / au flux du mois de mai 75,87 % / au flux du mois de juin 76,84 % / au flux du mois de juillet 78,00 % / au flux du mois de août 75,32 % / au flux du mois de septembre 76,67 % / au flux du mois de octobre 76,75 % / au flux du mois de novembre 76,44 % / au flux du mois de décembre % de retours sur tableaux OG : 88,74 % % de retours sur balance : 86,97 % % des OGA n’envoyant aucun retour : 29,5 % soit 13,5% des flux

25

Analyse des ACS négatifs sur les attestations

Le % d’ACS négatifs est de 8%

26

Analyse des ACS négatifs sur les déclarations émises

Le % d’ACS négatifs est de 3,38%

27

Les difficultés rencontrées / ACS

Des anomalies de syntaxes ou de conformité liées à la difficulté de la saisie des formulaires papiers Les données noms et adresses non structurées sur les documents La gestion des données répétables Les formulaires non cerfa : Les annexes Les documents sur format libre (ex les mentions expresses)

")

28

Répartition des demandes d’assistance

188 OGA ont contacté la hot line jedeclare.com, soit 857 appels enregistrés et traités par jedeclare.com sur l’année 2009

29

Problèmes signalés aux éditeurs

Suite aux ACS négatifs et aux appels hotline OGA Erreurs de structure dans les fichiers CRT négatifs à tort Utilisation des logiciels OGA Intégration des liasses reçues Génération des CRT Non intégration automatique de la totalité des liasses Problèmes d’utilisation du même logiciel pour les liasses à émettre et pour celles à intégrer (écrasement des liasses DGFiP) Traitement des flux tests : quels OGA peuvent en recevoir ?

Traitement des flux tests : quels OGA peuvent en recevoir")

30

Les difficultés rencontrées

Les TESTS Bonne volonté de la part des OGA, mais …………… Pas de livraison de la version 2009 en mars par les éditeurs Tous les envois de tests sont rejetés pour erreur de millésime En 2010, quid des tests ?

31

Sur la base des ARS négatifs reçus

32

Les difficultés rencontrées / CRT

Retour CRT OGA non conformes Millésime non conforme Absence de référence de rapprochement Depuis 2007, jedeclare.com accepte les retours au format N-1 pour ne pas trop en rejeter Nous acceptons les retours millésime 2010 et 2009 Nous avons reçu des retours aux millésimes 2007 ! Penser à vérifier votre suivi des réceptions

33

Fonctions spéciales OGA de jedeclare.com

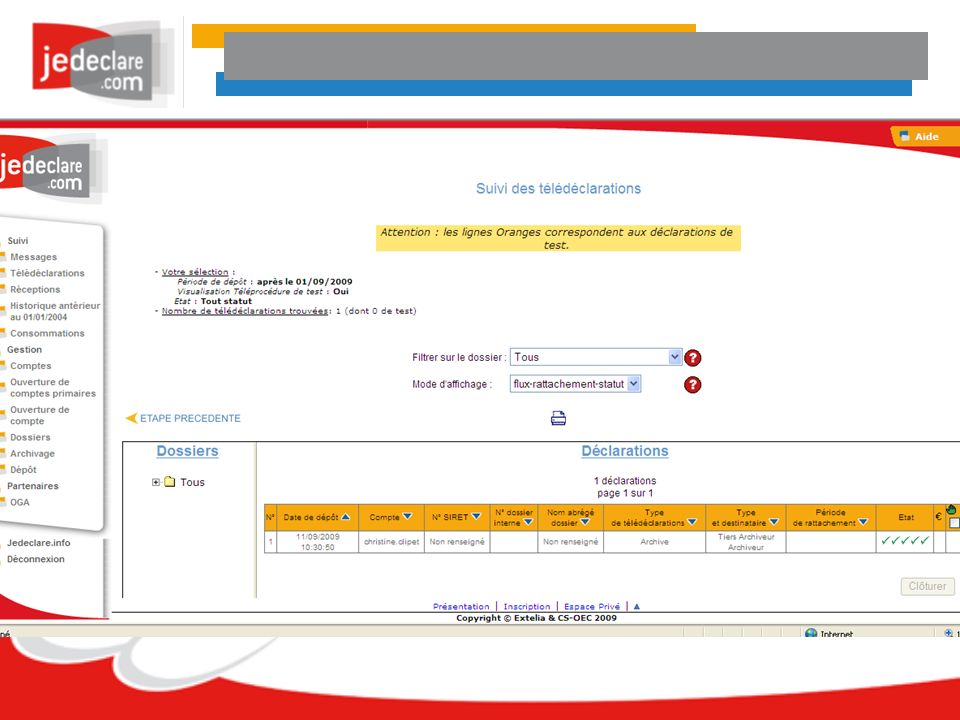

34

Suivi des réceptions côté OGA

35

Suivi des réceptions Le suivi des réceptions :

Liste des liasses reçues par l’OGA avec indication de génération d’un accusé de réception. Rapprochement entre la liasse reçue et l’attestation d’adhésion transmise. Suivi des accusés de réception en erreur. Le suivi des réceptions est constitué : D’une page de recherche D’un écran d’affichage des résultats de la recherche. D’une page de détail

36

Suivi des réceptions : écran de recherche 1/2

Numéro SIRET du client : caractères Ou numéro de compte bancaire Sélection par la date de dépôt ou Période de rattachement Fiscal : TDFC Relevés bancaires Tout statut Attente clôture Clôturé

37

Suivi des réceptions : écran de recherche 2/2

Compte rendu de traitement envoyé Pour lancer la sélection et afficher le résultat sur son écran Pour exporter le suivi des réceptions sur son poste dans un tableau Excel

38

Suivi des réceptions : affichage du résultat

Rappel des critères de recherche Compte-rendu en erreur Lien vers l’attestation d’adhésion émise Réémission des flux reçus

39

Suivi des réceptions : page de détail

40

Suivi des réceptions côté expert-comptable

41

Rapprochement déclaration et attestation

Traçabilité des envois effectués rapprochement entre la déclaration et l’attestation émise par l’OGA vers le cabinet Mention que l’attestation a été émise par l’OGA vers la DGFiP

42

Rapprochement déclaration et attestation

Attestation correspondante

43

Rapprochement déclaration et attestation

Détail et impression de l’attestation reçue

44

TDFC : Edition en rafale des attestations

Mise en place du service d’édition en rafale des attestations : Objectif : Permettre aux experts-comptables de récupérer en masse les attestations transmises par les OGA au travers du portail jedeclare.com. Dans le but de les éditer : restitution d’un PDF contenant l’intégralité des dossiers sélectionnés Dans le but de les classer dans le dossier permanents : restitution de pièces unitaires stockées dans une archive.

45

TDFC : Edition en rafale des attestations

46

Contrôle des tableaux OG

48

TDFC : Liste tableaux OG

Constitution d’une liste de tableaux demandés par un OGA Objectifs : Permettre aux OGA d’indiquer par régime fiscal les tableaux OG qu’il souhaite recevoir. Permettre aux experts-comptables de connaître les tableaux OG que l’OGA souhaite recevoir.

49

TDFC : Tableaux OG paramétrage.

50

TDFC : Tableaux OG consultation

51

Suivi des consommations OGA

52

Suivi des consommations : page de compteurs de flux sur la période d’abonnement

53

Suivi des consommations : écran de compteurs de flux par mois

54

Suivi des consommations : recherche personnalisée

55

Suivi des consommations : récupération des relevés et des factures

56

Possibilité de dépôt en ligne

58

Archivage

59

Qui dit comptabilité informatisée, dit archivage électronique

BOI 13 L-1-06 du 24 JANVIER 2006 et 13 L-2-08 du 6 MARS 2008 Irréversibilité, traçabilité des écritures comptables, et obligations en matière de conservation et d'archivage des documents comptables tout document comptable établi de manière informatisée, doit être obligatoirement conservé sur support informatique l'archivage porte sur l'ensemble des fichiers des données comptables et de gestion. l’archivage les « fige » en leur donnant une date certaine ( horodatage) et les intègre dans un système informatique pérenne.

et les intègre dans un système informatique pérenne.")

60

Archivage électronique sécurisé

Pour tout objet électronique archivé (un document, un fichier de données), le système doit garantir : INTEGRITÉ ne subir aucune modification PÉRENNITÉ être physiquement maintenu dans le temps aussi longtemps que nécessaire ACCESSIBILITÉ être restitué selon les besoins RÉVERSIBILITÉ restituer au client l’ensemble du fonds archivé.

, le système doit garantir : INTEGRITÉ. ne subir aucune modification. PÉRENNITÉ. être physiquement maintenu dans le temps aussi longtemps que nécessaire. ACCESSIBILITÉ. être restitué selon les besoins. RÉVERSIBILITÉ. restituer au client l’ensemble du fonds archivé.")

61

jedeclare.com, tiers archiveur

Accusé Réception avec jeton d’horodatage ARS ACS ADS Transmission du fichier à archiver Cabinet

62

Transmettre le fichier à archiver

Caractéristiques du fichier transmis Pour archivage : un fichier .ZIP, .RAR, … limité à 4 Mo Possibilité d’éclatement Formats imposés pour archivage légal : Car une fois un document signé, il est impossible de le changer de format si ce dernier cesse par exemple d’être supporté par son éditeur. format images TIFF. format PDF/A on conserve aussi la visionneuse

63

Transmettre le fichier à archiver

Automatique à partir de votre logiciel à terme Mail à Upload sur le site jedeclare.com

64

Archiver par « upload » sur jedeclare.com

65

Suivi des flux archivage

67

Recherche multicritère d’un document

68

Recherche arborescente d’un document

69

Envoi des liasses aux banques

70

A quelles banques peut-on envoyer les liasses fiscales ?

Aux banques commerciales ayant signé un accord de partenariat avec jedeclare.com A la Banque de France

71

Consultez la liste détaillée des banques partenaires www.jedeclare.com

72

Formalités administratives initiales

Vis-vis de la banque : Aucune Vis-vis de jedeclare.com : Aucune si vous êtes déjà abonné à jedeclare.com et que vous effectuez déjà les télédéclarations EDI-TDFC vers la DGFiP Vis-à-vis de votre client : vous vérifiez simplement que vous êtes mandaté pour le faire Mandat télédéclaratif général (à télécharger sur ou mandat particulier ou autorisation du client chaque année (post-it, par exemple)

")

73

Envoyer les liasses fiscales aux banques

Vous identifiez la banque destinataire dans le logiciel : Saisie du code banque. Pas d’indication de l’agence, ce sont les traitements internes qui assurent l’acheminement final Vous sélectionnez la banque destinataire pour le dossier client Les banques deviennent destinataires des liasses au même titre que la DGFiP Vous générez la liasse à destination de la banque et l’envoyez via jedeclare.com La génération et l’envoi des liasses à destination des banques sont réalisés par les mêmes menus que ceux qui sont utilisés pour l’envoi des liasses à la DGFiP Chaque liasse peut être envoyée à une ou plusieurs banques du client.

74

Particularités Banque de France

entreprises avec CA HT >= 750 K€ Formulaire d’autorisation Reçu par l’entreprise de la part de Banque de France Autorisation à collecter, traiter et diffuser à la profession bancaire À signer par le client et retourner à son établissement BdF Copie à conserver au cabinet Si besoin télécharger le modèle d'autorisation

75

Les OGA partenaires Sont crédités de 2,5 € pour chaque liasse envoyée

signataires du protocole de décembre 2009 Sont crédités de 2,5 € pour chaque liasse envoyée à une banque commerciale (hors Banque de France) si la liasse a été émise par l’OGA lui-même

si la liasse a été émise par l’OGA lui-même.")

76

Election collège OGA

77

Renouvellement des 3 administrateurs du collège OGA

78

Les membres du CA actuel

Collège EC VINCENT André, Président, CHATAIN Michel, Membre du bureau, CHAUSSAT Philippe, Trésorier, GAUDIN Jean-Michel, Membre du bureau, MANDRAN Pierre-Jean, PENHOAT Jean-Yves, VIRAT Jean-Louis Collège éditeurs CHOTEAU-LAURENT Eric, Secrétaire, MASLIAH Serge WATTINNE Antoine Collège OGA CHEBBAH Béchir, Vice Président COLAS Régine COMPANY Christiane Le CSOEC SAPHORES Jean, Vice-Président EXTELIA CAVELIER Christophe

79

Renouvellement des 3 administrateurs du collège OGA

Les administrateurs élus sont : Conférence des ARAPL représentée par Michèle RAHIER FCGA représentée par Christiane COMPANY UNASA représentée par Béchir CHEBBAH

Présentations similaires